Taille et Part du Marché des Additifs de Revêtement pour Modification Rhéologique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

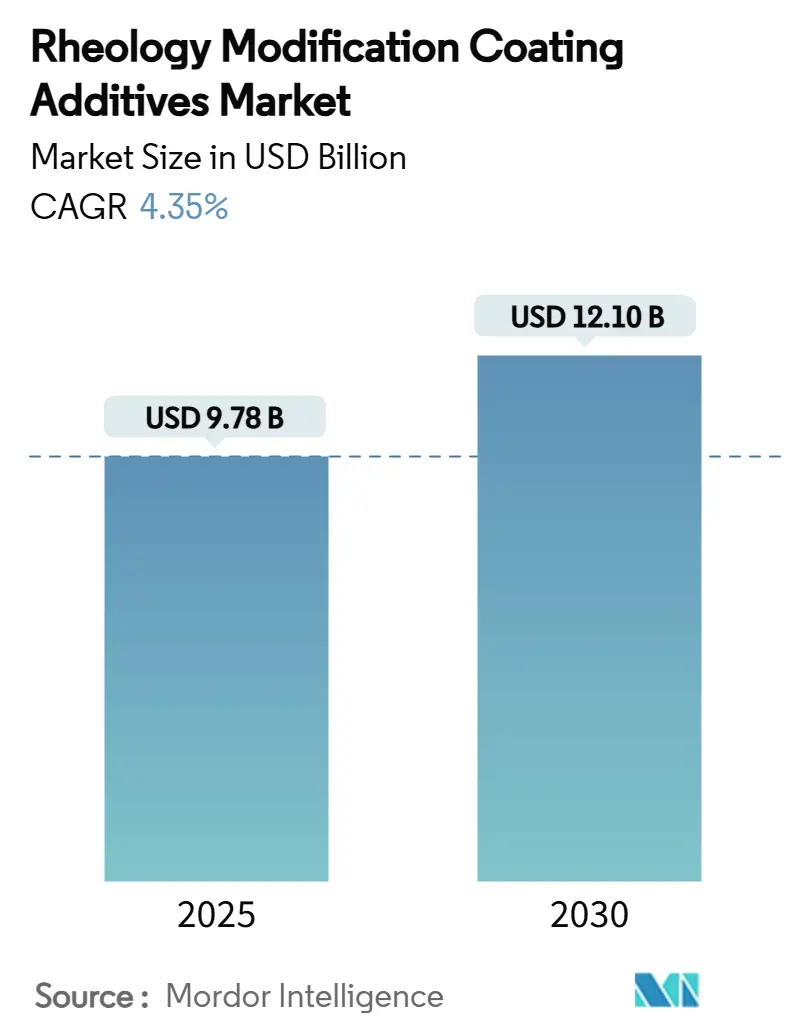

| Taille du Marché (2025) | 9.78 Milliards de dollars |

| Taille du Marché (2030) | 12.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Additifs de Revêtement pour Modification Rhéologique par Mordor Intelligence

La taille du Marché des Additifs de Revêtement pour Modification Rhéologique est estimée à 9,78 milliards USD en 2025, et devrait atteindre 12,10 milliards USD d'ici 2030, à un CAGR de 4,35 % durant la période de prévision (2025-2030). Le déploiement croissant de revêtements en phase aqueuse, en phase solvant et durcissables aux UV dans les chaînes de valeur de la construction, de l'automobile et du secteur maritime ancre cette croissance régulière. L'accent accru sur la conformité aux faibles teneurs en COV (Composés Organiques Volatils), l'automatisation industrielle rapide et les projets éoliens offshore soutiennent la demande d'additifs offrant des profils de viscosité précis. Les fournisseurs capables d'équilibrer la stabilité au stockage à faible cisaillement avec les propriétés d'application par pulvérisation à fort cisaillement développent des gammes de produits premium, tandis que les chimies biosourcées et les outils de formulation numérique ouvrent de nouvelles sources de revenus. Les fluctuations continues des prix des matières premières et la réglementation sur les microplastiques constituent des obstacles, mais stimulent une innovation accélérée dans les plateformes d'épaississants durables.

Principaux Enseignements du Rapport

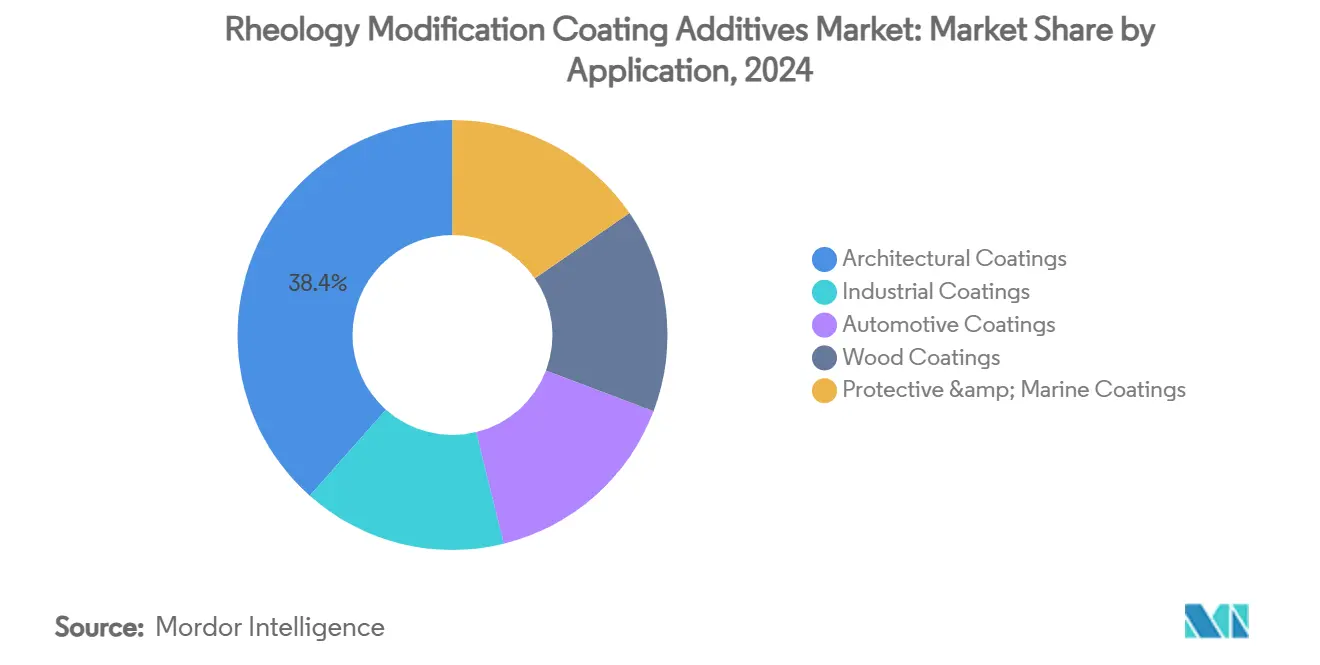

- Par application, les revêtements architecturaux ont dominé avec une part de revenus de 38,45 % en 2024, tandis que les revêtements de protection et marins devraient progresser à un CAGR de 5,45 % jusqu'en 2030.

- Par type, les épaississants polymériques ont capturé 42,66 % de la part du marché des Additifs de Revêtement pour Modification Rhéologique en 2024, tandis que les épaississants naturels et biosourcés devraient afficher le CAGR le plus élevé de 5,35 % sur 2025-2030.

- Par secteur d'utilisation finale, la construction représentait 41,56 % de la taille du marché des Additifs de Revêtement pour Modification Rhéologique en 2024 et le secteur du mobilier et de l'entretien du bois devrait se développer à un CAGR de 4,89 % jusqu'en 2030.

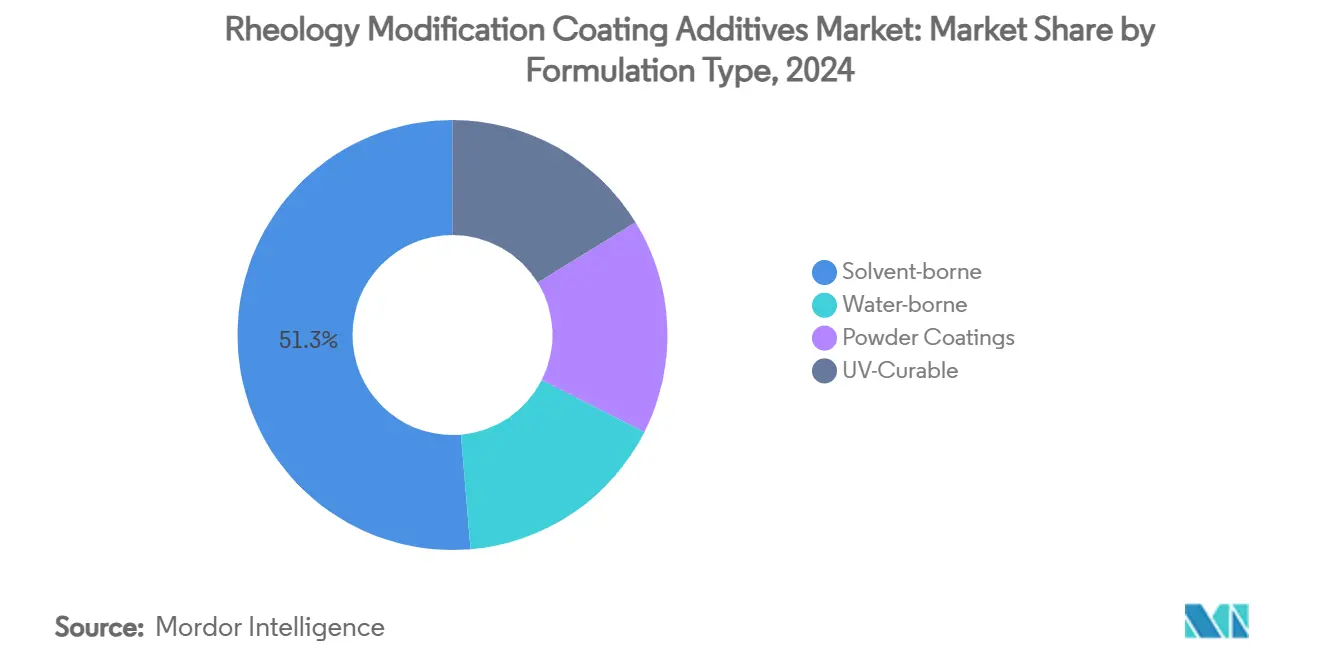

- Par type de formulation, les systèmes en phase solvant ont conservé une part de 51,34 % de la taille du marché des Additifs de Revêtement pour Modification Rhéologique en 2024, mais les systèmes durcissables aux UV devraient progresser à un CAGR de 5,34 % entre 2025-2030.

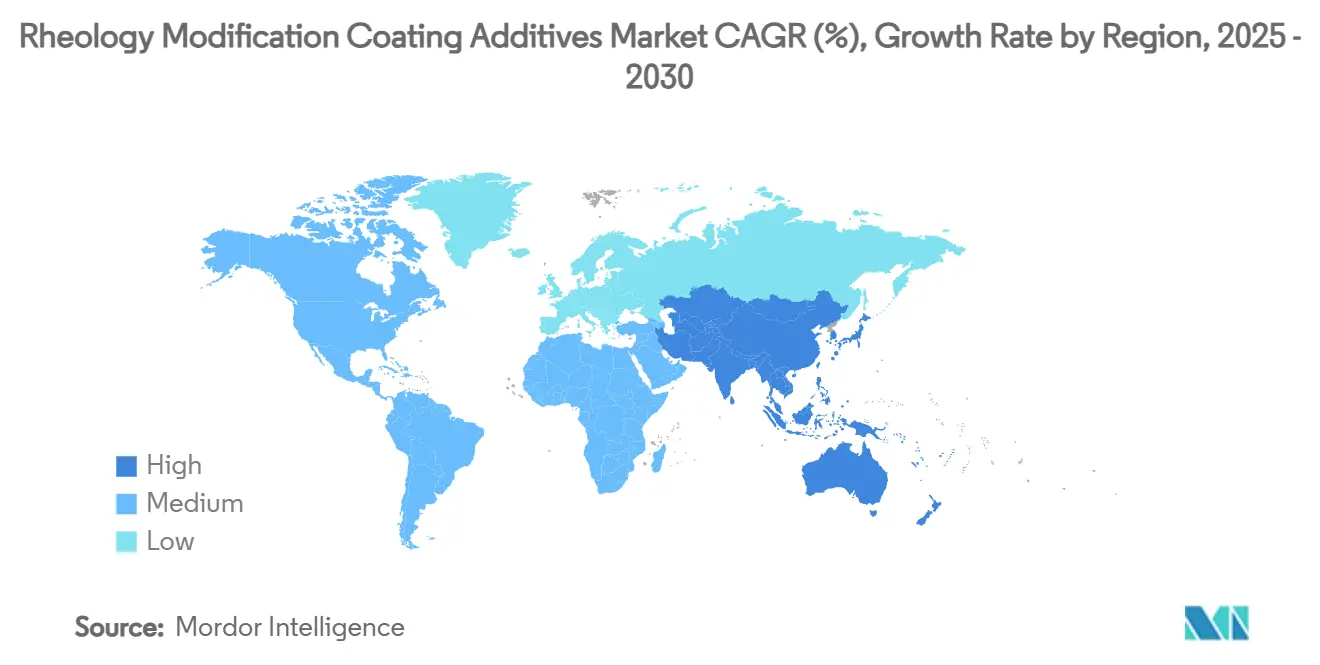

- Par géographie, l'Asie-Pacifique représentait la plus grande part de revenus de 35,77 % en 2024, et devrait également croître au CAGR le plus rapide de 5,35 % sur 2025-2030.

Tendances et Perspectives du Marché Mondial des Additifs de Revêtement pour Modification Rhéologique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers les Systèmes en Phase Aqueuse à Faible Teneur en COV | +1.2% | Amérique du Nord et UE les plus fortes | Moyen terme (2-4 ans) |

| Urbanisation Rapide et Dépenses d'Infrastructure en Asie-Pacifique | +0.8% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Demande des Constructeurs Automobiles pour la Cohérence de Texture dans les Finitions Avancées | +0.5% | Pôles automobiles mondiaux | Moyen terme (2-4 ans) |

| Normes d'Émission Strictes Favorisant les Revêtements à Haute Teneur en Solides | +0.6% | Amérique du Nord, UE, Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Plateformes de Formulation Pilotées par l'IA Permettant une Rhéologie Hyper-personnalisée | +0.4% | Adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les Systèmes en Phase Aqueuse à Faible Teneur en COV

Des plafonds de COV de plus en plus stricts contraignent les formulateurs à abandonner les architectures traditionnelles en phase solvant au profit de revêtements en phase aqueuse qui s'appuient sur des épaississants associatifs tels que le HEUR (Uréthane Éthoxylé à Modification Hydrophobe) et le HASE (Émulsion Gonflable aux Alcalis à Modification Hydrophobe) pour un film équivalent. Le défi chimique réside dans la préservation de l'écoulement et du nivellement à fort cisaillement tout en prévenant l'affaissement à faible cisaillement, un équilibre qui justifie une tarification premium. BASF a introduit des grades d'acrylate d'éthyle biosourcés répondant à ces deux exigences, renforçant l'avantage concurrentiel des fournisseurs disposant de portefeuilles d'additifs multifonctionnels[1]Service de Presse de BASF, "BASF Ajoute des Grades d'Acrylate d'Éthyle Biosourcés," BASF, basf.com.

Urbanisation Rapide et Dépenses d'Infrastructure en Asie-Pacifique

Les déploiements de villes intelligentes en Chine, en Inde et dans les principaux membres de l'ASEAN accélèrent la demande de finitions architecturales résistantes aux intempéries, chacune nécessitant des formulations rhéologiques optimisées pour assurer une épaisseur de film uniforme sous l'humidité tropicale et les cycles de mousson. Les investissements publics prolongés dans les infrastructures ferroviaires, portuaires et les plateformes d'énergie renouvelable promettent une visibilité pluriannuelle sur les volumes d'additifs, à mesure que les producteurs locaux passent aux systèmes en phase aqueuse.

Demande des Constructeurs Automobiles pour la Cohérence de Texture dans les Finitions Avancées

Les constructeurs automobiles resserrent les tolérances d'aspect sur des géométries de carrosserie de plus en plus complexes. Les nouveaux modèles électriques subissent des cycles thermiques plus larges, élevant le niveau d'exigence pour les modificateurs de rhéologie qui doivent maintenir la couverture des arêtes sur les plis aigus et éviter les défauts de peau d'orange lors de la pulvérisation robotisée. Les fournisseurs proposant des formulations d'épaississants spécifiques à l'application qui stabilisent les pigments métalliques et ajustent la viscoélasticité remportent des spécifications auprès des ateliers de peinture de premier rang.

Normes d'Émission Strictes Favorisant les Revêtements à Haute Teneur en Solides

La législation plafonnant les grammes de COV par litre accélère la transition industrielle vers des formulations à haute teneur en solides. La réduction de la teneur en solvant diminue la distance d'écoulement, stimulant la demande d'additifs maintenant une viscosité utilisable sans sacrifier la résistance à l'affaissement. Les revêtements de réservoirs à performances critiques et les revêtements pour machines lourdes s'appuient sur de nouveaux réseaux de polymères associatifs pour satisfaire ces seuils plus stricts.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières Clés | -0.7% | Mondial, régions dépendantes des importations les plus touchées | Court terme (≤ 2 ans) |

| Réglementations Environnementales sur les Microplastiques Limitant les Épaississants Associatifs Synthétiques | -0.5% | UE, Amérique du Nord en expansion | Moyen terme (2-4 ans) |

| Concurrence des Nano-Additifs Multifonctionnels Réduisant le Besoin de Modificateurs Rhéologiques Séparés | -0.3% | Mondial, niches de haute technologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières clés

L'instabilité des prix des matières premières, notamment pour le dioxyde de titane et les monomères spéciaux utilisés dans la production de modificateurs rhéologiques, freine la croissance du marché car les fabricants peinent à maintenir des prix et des marges bénéficiaires cohérents. La dynamique du marché du dioxyde de titane montre des signes de stabilisation après une récente volatilité, mais la hausse des coûts de l'acide sulfurique et les réductions de production en Chine continuent de créer une incertitude d'approvisionnement. La situation est aggravée par les tensions commerciales et les mises en œuvre de droits de douane qui perturbent les chaînes d'approvisionnement établies pour les matières premières critiques des revêtements, contraignant les fabricants à rechercher des stratégies d'approvisionnement alternatives susceptibles d'augmenter les coûts. Les fournisseurs de produits chimiques spéciaux font face à des défis particuliers car ils doivent équilibrer les fluctuations des coûts des matières premières avec les exigences des clients en matière de prix stables, absorbant souvent la volatilité à court terme pour maintenir des relations à long terme.

Réglementations Environnementales sur les Microplastiques Limitant les Épaississants Associatifs Synthétiques

Le Règlement UE 2023/2055 restreignant les microparticules de polymères synthétiques impose des changements fondamentaux dans la chimie des modificateurs rhéologiques, car les épaississants associatifs traditionnels font face à des restrictions potentielles de marché. La définition large des microparticules de polymères synthétiques dans le règlement crée une incertitude autour des épaississants HASE (Émulsions Gonflables aux Alcalis à Modification Hydrophobe) et ASE (Émulsions Gonflables aux Alcalis) largement utilisés, incitant les fournisseurs à développer des chimies alternatives ou à démontrer la modification permanente des matériaux restreints, Commission Européenne. L'impact réglementaire s'étend au-delà de l'Europe, d'autres régions envisageant des restrictions similaires, créant une incertitude mondiale pour les fournisseurs d'épaississants synthétiques. Cette pression réglementaire accélère le développement d'alternatives biosourcées, mais ces systèmes nécessitent souvent une reformulation pour atteindre des performances équivalentes, créant une perturbation à court terme du marché tandis que des opportunités à long terme émergent pour des solutions durables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application – Les Revêtements de Protection et Marins Gagnent en Dynamisme Premium

Les revêtements de protection et marins ont enregistré le CAGR le plus élevé de 5,45 % sur 2025-2030, bien au-dessus du marché global des additifs de revêtement pour modification rhéologique, car les monopieux d'éoliennes offshore et les rénovations d'Unités Flottantes de Production, Stockage et Déchargement (FPSO) nécessitent des couches épaisses sans affaissement dans des environnements salins exposés. Un film uniforme à 250 µm d'épaisseur de film sec impose des systèmes d'épaississants sur mesure qui stabilisent les pigments lourds de zinc et d'aluminium. Les revêtements architecturaux, détenant encore 38,45 % de part en 2024, s'appuient sur des liants acryliques en phase aqueuse où les formulations HEUR préservent le temps ouvert et les performances à l'application au rouleau. Les programmes de maintenance industrielle et les lignes de retouche automobile contribuent à une demande incrémentale grâce à une robotique améliorée qui exige des fenêtres de viscosité plus étroites.

La volonté du secteur maritime de financer des additifs premium repose sur le coût de plusieurs millions de dollars des arrêts liés à la corrosion. Les fournisseurs proposant des formulations rhéologiques à haute teneur en solides et faible teneur en COV remportent des spécifications sur les méthaniers et les navires de croisière. Simultanément, les revêtements pour bois bénéficient de la légalisation du bois de plantation et de l'appétit des consommateurs pour l'esthétique du grain de bois naturel, stimulant le besoin d'épaississants biosourcés stables au cisaillement qui résistent aux UV extérieurs tout en limitant le soulèvement des fibres.

Par Type – Les Alternatives Biosourcées Prennent de l'Ampleur

Les épaississants polymériques ont maintenu une part de 42,66 % en 2024, portés par leur compatibilité avec les systèmes en phase aqueuse et leur capacité à intégrer une fonctionnalité supplémentaire de type tensioactif qui nivelle l'écoulement et améliore l'acceptation des couleurs. Les grades naturels et biosourcés, cependant, devraient se développer à un CAGR de 5,35 %, le plus rapide au sein du marché des additifs de revêtement pour modification rhéologique, à mesure que les nanofibrilles de cellulose et les dérivés de guar modifiés approchent les performances synthétiques. Les argiles inorganiques continuent de servir les environnements acides ou à haute température, offrant une thixotropie qui prévient la sédimentation dans les apprêts époxy.

Les fournisseurs développent des procédés de fonctionnalisation enzymatique qui confèrent des chaînes latérales à modification hydrophobe sur des squelettes renouvelables, répondant à la fois aux critères de biodégradabilité et de performance. Le pivot d'Evonik vers des lignes d'additifs spéciaux souligne la généralisation des solutions biosourcées qui correspondent aux profils de construction au cisaillement autrefois exclusifs aux réseaux ASE (Émulsions Gonflables aux Alcalis) synthétiques.

Par Secteur d'Utilisation Finale – La Construction Domine, le Mobilier Progresse Fortement

La construction a représenté 41,56 % de la valeur 2024, les mégaprojets mondiaux et les programmes de rénovation thermique ayant généré d'importants volumes de peintures architecturales, qui s'appuient toutes sur des épaississants associatifs pour la construction de viscosité. Les applications de mobilier et d'entretien du bois devraient afficher un CAGR de 4,89 % grâce à la croissance rapide des exportations de meubles en kit et à la demande de finitions intérieures sans COV. Les ateliers de constructeurs automobiles d'équipements d'origine (OEM) maintiennent une demande régulière en raison des normes de qualité de surface élevées dans les lancements de véhicules électriques (VE) de luxe, tandis que le ferroviaire et l'aéronautique restent des niches mais à spécifications exigeantes, favorisant des épaississants de haute pureté et faible teneur ionique pour un aspect irréprochable.

La dépendance du secteur de la construction aux revêtements élastomériques appliqués par pulvérisation pour les systèmes de toiture fraîche introduit des extrêmes de gradient de cisaillement, renforçant la proposition de valeur des formulations rhéologiques multimodales qui résistent à l'affaissement tout en maximisant la couverture. L'expansion du marché du mobilier repose sur des laques durcissables aux UV à plus haute teneur en solides, exigeant des épaississants photostables qui évitent le jaunissement lors d'une exposition prolongée au soleil.

Par Type de Formulation – Les Systèmes Durcissables aux UV s'Accélèrent

Les revêtements en phase solvant détenaient encore une part de 51,34 % en 2024 en raison de leur robustesse inégalée dans les applications lourdes, mais les technologies durcissables aux UV devraient enregistrer un CAGR de 5,34 % jusqu'en 2030, les fabricants privilégiant des cycles de durcissement plus courts et des économies d'énergie. Ces systèmes s'appuient sur des modificateurs rhéologiques qui résistent à la réticulation UV prématurée tout en assurant la stabilité en pot. Les plateformes en phase aqueuse continuent de remplacer les lignes en phase solvant dans les peintures décoratives, portées par les certifications écolabel et les politiques d'achat municipal. Les revêtements en poudre, bien que plus faibles en volume, nécessitent des auxiliaires rhéologiques spécialisés en phase fondue qui assurent la couverture des arêtes et préviennent la peau d'orange lors de la cuisson.

Les formulateurs choisissent de plus en plus des systèmes hybrides combinant les chimies UV et à haute teneur en solides, nécessitant des additifs à double résistance au durcissement. Cette tendance élève la demande de polymères associatifs sans monomère qui n'interfèrent pas avec la polymérisation photo-initiée tout en assurant une viscosité de stockage à faible cisaillement.

Analyse Géographique

L'Asie-Pacifique représentait 35,77 % de la demande mondiale en 2024 et devrait afficher un CAGR de 5,35 %, le plus rapide parmi les régions, soutenu par les programmes de logements en mégapoles et les infrastructures portuaires qui consomment de grands volumes de revêtements de protection et architecturaux. Les régulateurs régionaux resserrent les objectifs de COV, accélérant la substitution vers les acryliques en phase aqueuse et stimulant l'adoption des additifs. Les formulateurs locaux s'associent à des fournisseurs multinationaux pour co-créer des formulations rhéologiques adaptées au climat, illustré par l'expansion des amines spéciales d'Evonik à Nanjing qui assure l'autosuffisance régionale[2]Relations Investisseurs d'Evonik, "Extension de l'Usine d'Amines Spéciales de Nanjing," Evonik, corporate.evonik.com.

L'Amérique du Nord reste une arène riche en technologies et intensive en réglementation où la conformité aux faibles teneurs en COV et à la haute teneur en solides favorise les formulations d'additifs multifonctionnels. Les producteurs nationaux tels que Lubrizol ont investi 20 millions USD dans la capacité d'émulsion acrylique en Caroline du Nord en 2025 pour amortir les perturbations de la chaîne d'approvisionnement et maintenir des délais courts pour les grands fabricants de peinture régionaux. Les programmes de relance des infrastructures fédérales soutiennent une demande de base régulière pour les revêtements de ponts, d'autoroutes et de maintenance industrielle.

L'Europe continue d'influencer la chimie mondiale à travers sa législation sur la durabilité. Le Règlement de l'Union Européenne (UE) 2023/2055 remodèle les choix de formulation, orientant la R&D vers des systèmes rhéologiques biodégradables et stimulant la collaboration transfrontalière sur les matières premières circulaires. Bien que la croissance de la construction soit modérée, les projets de rénovation et de préservation du patrimoine maintiennent les volumes stables tandis que les exigences de qualité s'intensifient. L'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que plus petits, révèlent une adoption accélérée des revêtements pour bois et métal durcissables aux UV à mesure que les pôles régionaux du mobilier et de l'électroménager gagnent en traction à l'exportation.

Paysage Concurrentiel

Le marché des Additifs de Revêtement pour Modification Rhéologique est modérément consolidé. Les multinationales leaders telles que BASF, Dow et Arkema s'appuient sur une production intégrée et des centres techniques mondiaux pour occuper des positions centrales, tandis que les spécialistes de niveau intermédiaire se concurrencent sur des arguments de performance de niche. Les interfaces numériques clients, illustrées par Paint Vision de Dow, raccourcissent les délais du laboratoire à la ligne de production et approfondissent la fidélité des clients grâce à un support de formulation prédictif. Les innovateurs de plus petite taille font appel au capital-risque pour commercialiser des systèmes rhéologiques à base de nanocellulose et d'aérogel de silice, ciblant les formulateurs automobiles et aéronautiques qui valorisent l'allègement et la multifonctionnalité. La volatilité des matières premières incite les grands acteurs à s'intégrer en amont dans les chaînes d'approvisionnement en biomasse, assurant la sécurité à long terme des intrants biosourcés tout en captant des primes de durabilité.

Leaders du Secteur des Additifs de Revêtement pour Modification Rhéologique

BASF

Dow

Arkema

ALTANA

Ashland

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Lors du Salon Européen des Revêtements à Nuremberg, en Allemagne, Nouryon a dévoilé le Bermocoll EHM MAX. Cet éther de cellulose à modification hydrophobe est un modificateur rhéologique destiné aux peintures architecturales intérieures et extérieures.

- Mars 2024 : Elementis PLC a dévoilé ses dernières offres, RHEOLATE 125 P et RHEOLATE 185 P. Ce sont des additifs rhéologiques visant à améliorer les applications de revêtement, garantissant un meilleur contrôle de la viscosité, une application fluide et une rétention d'eau améliorée.

Périmètre du Rapport sur le Marché Mondial des Additifs de Revêtement pour Modification Rhéologique

| Revêtements Architecturaux |

| Revêtements Industriels |

| Revêtements Automobiles |

| Revêtements pour Bois |

| Revêtements de Protection et Marins |

| Épaississants Polymériques (HEUR, HASE, ASE) |

| Épaississants Inorganiques (argiles, silice) |

| Cellulosiques Synthétiques |

| Épaississants Naturels et Biosourcés |

| Construction |

| Automobile et Transport |

| Mobilier et Entretien du Bois |

| Autres Utilisateurs Finaux (Encres d'Emballage et d'Impression) |

| En Phase Aqueuse |

| En Phase Solvant |

| Revêtements en Poudre |

| Durcissables aux UV |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Application | Revêtements Architecturaux | |

| Revêtements Industriels | ||

| Revêtements Automobiles | ||

| Revêtements pour Bois | ||

| Revêtements de Protection et Marins | ||

| Par Type | Épaississants Polymériques (HEUR, HASE, ASE) | |

| Épaississants Inorganiques (argiles, silice) | ||

| Cellulosiques Synthétiques | ||

| Épaississants Naturels et Biosourcés | ||

| Par Secteur d'Utilisation Finale | Construction | |

| Automobile et Transport | ||

| Mobilier et Entretien du Bois | ||

| Autres Utilisateurs Finaux (Encres d'Emballage et d'Impression) | ||

| Par Type de Formulation | En Phase Aqueuse | |

| En Phase Solvant | ||

| Revêtements en Poudre | ||

| Durcissables aux UV | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale actuelle des Additifs de Revêtement pour Modification Rhéologique ?

Le marché des Additifs de Revêtement pour Modification Rhéologique est évalué à 9,78 milliards USD en 2025.

À quelle vitesse la demande d'additifs pour revêtements marins se développe-t-elle ?

Les applications de protection et marines devraient croître à un CAGR de 5,45 % de 2025 à 2030.

Quel type d'additif gagne en dynamisme pour des raisons de durabilité ?

Les épaississants naturels et biosourcés devraient enregistrer le CAGR le plus élevé de 5,35 % sur la période de prévision.

Pourquoi les revêtements durcissables aux UV sont-ils importants pour les fabricants ?

Ils raccourcissent les cycles de production et réduisent la consommation d'énergie, entraînant un CAGR de 5,34 % dans la demande d'additifs.

Quelle réglementation majeure façonne la chimie des additifs en Europe ?

Le Règlement UE 2023/2055 restreint les microparticules de polymères synthétiques, encourageant le développement d'épaississants biosourcés.

Dernière mise à jour de la page le: