Taille et part du marché des additifs antidérapants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

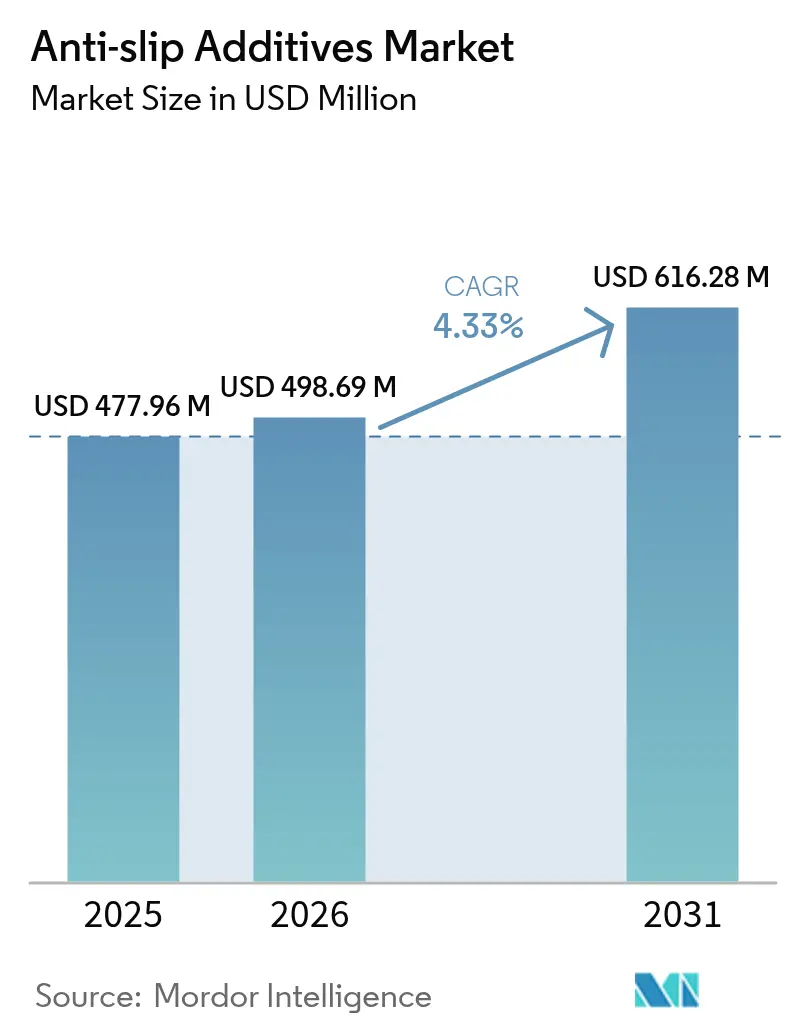

| Taille du Marché (2026) | 498.69 Millions de dollars américains |

| Taille du Marché (2031) | 616.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

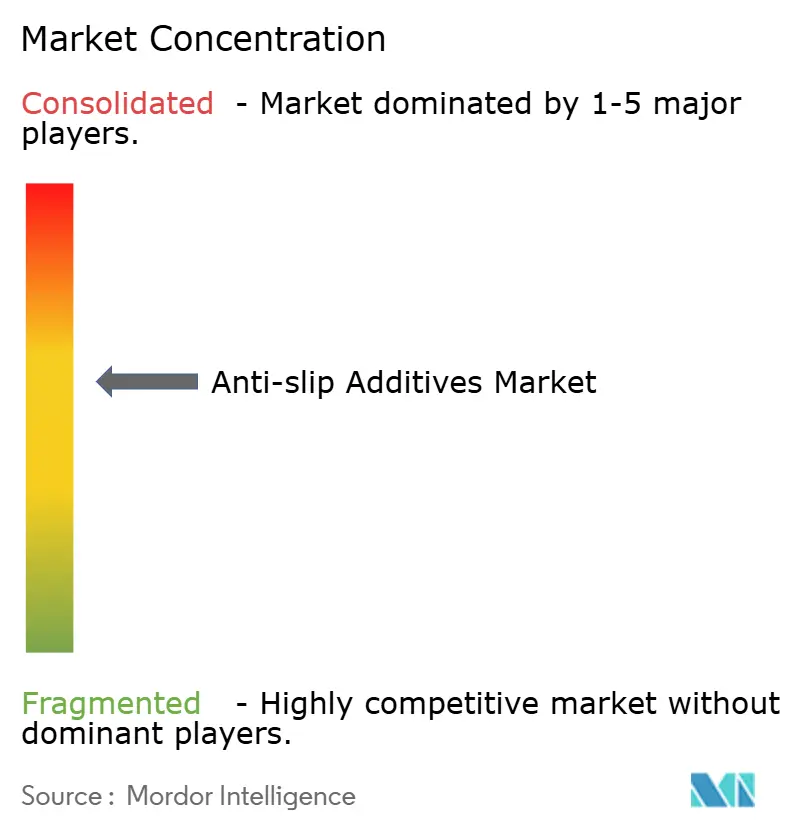

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs antidérapants par Mordor Intelligence

La taille du marché des additifs antidérapants était évaluée à 477,96 millions USD en 2025 et est estimée à une croissance de 498,69 millions USD en 2026 pour atteindre 616,28 millions USD d'ici 2031, à un TCAC de 4,33 % au cours de la période de prévision (2026-2031). Les perspectives de croissance reflètent une adoption régulière dans les secteurs de la fabrication, de la construction et de la marine, alors que les employeurs renforcent les protocoles de sécurité et que les gouvernements durcissent les normes de revêtement de sol. Les dépenses d'infrastructure accrues dans les économies émergentes, les rénovations en cours dans les régions matures et le déploiement de nouvelles formulations chimiques à faible teneur en COV ancrent collectivement la demande. Parallèlement, l'innovation produit autour des dispersions de nanoparticules et des alternatives biosourcées élargit l'étendue des applications tout en soutenant la conformité aux limites d'émission en constante évolution. L'intensité concurrentielle reste modérée car les principaux fournisseurs bénéficient de vastes portefeuilles, d'une distribution mondiale et de pipelines de recherche et développement soutenus, même si des acteurs régionaux plus petits se disputent des commandes sensibles au prix.

Principaux enseignements du rapport

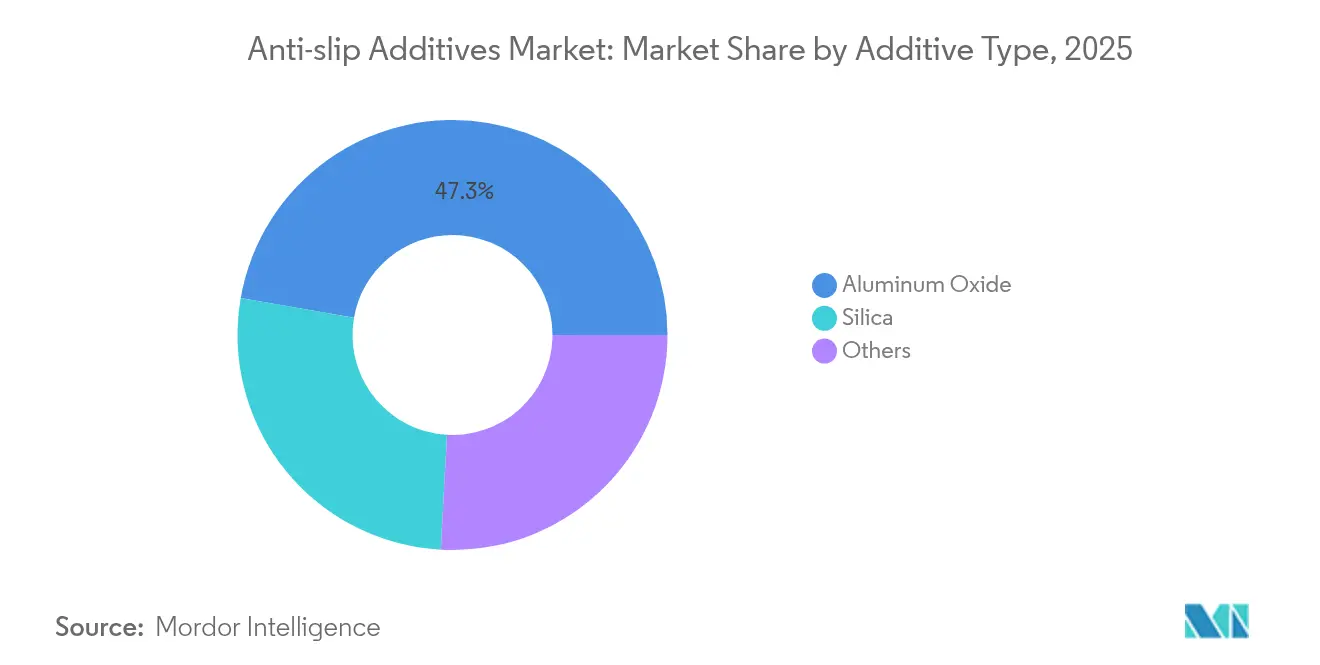

- Par type d'additif, l'oxyde d'aluminium a dominé avec une part de revenus de 47,25 % en 2025 ; la silice devrait se développer à un TCAC de 5,05 % jusqu'en 2031.

- Par nature d'additif, la forme en poudre a représenté 50,15 % de la part de marché des additifs antidérapants en 2025 et devrait croître à un TCAC de 4,42 % jusqu'en 2031.

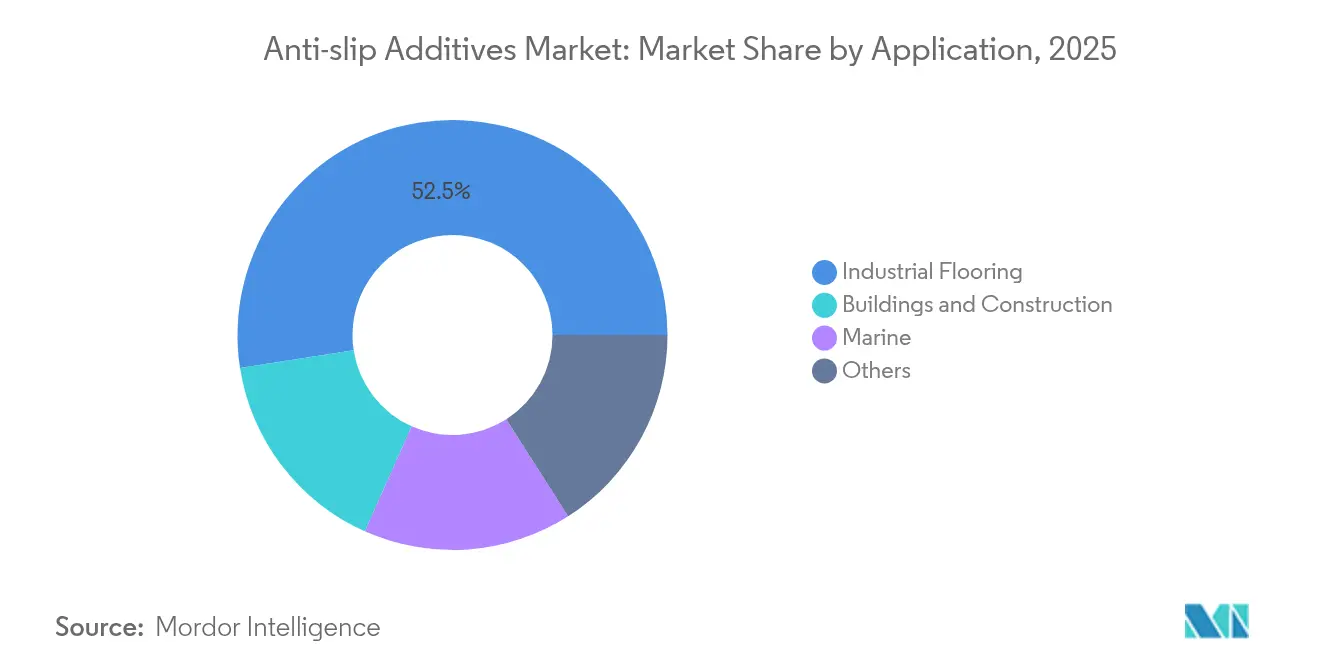

- Par application, les revêtements de sols industriels ont capté 52,45 % de la taille du marché des additifs antidérapants en 2025 et progressent à un TCAC de 4,51 % jusqu'en 2031.

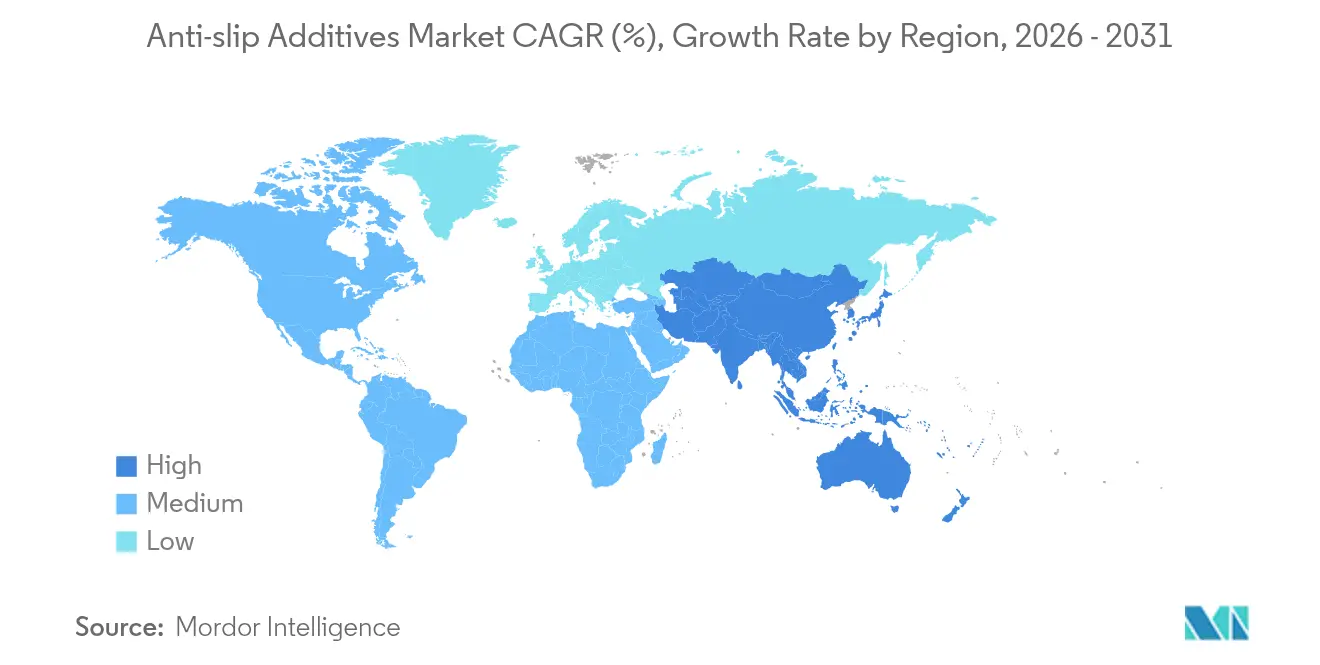

- Par géographie, l'Asie-Pacifique a représenté 56,62 % des revenus mondiaux en 2025 ; la région devrait également afficher le TCAC le plus rapide de 4,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des additifs antidérapants

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de sécurité des revêtements de sols industriels | + 1.2% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Expansion du secteur de la construction en Asie-Pacifique | + 0.8% | Cœur Asie-Pacifique, avec débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Conformité à la sécurité des ponts de navires | +0.6% | Mondial, avec accent sur les nations maritimes | Moyen terme (2-4 ans) |

| Améliorations de durabilité par les nanoparticules | + 0.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'élimination progressive des PFAS favorise les alternatives biosourcées | + 0.7% | Mondial, avec une application plus stricte dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de sécurité des revêtements de sols industriels

Les glissades, les trébuchements et les chutes figurent comme la deuxième cause principale de décès sur le lieu de travail dans l'industrie générale, incitant les régulateurs à renforcer les exigences relatives à la traction des surfaces. La hausse des primes d'indemnisation des travailleurs encourage en outre les fabricants à installer des revêtements haute performance qui maintiennent la friction sur l'ensemble du cycle de maintenance. En réponse, les fournisseurs conçoivent des granulés synthétiques qui s'incorporent uniformément dans les résines époxy ou les chapes en polyuréthane pour atteindre un équilibre entre le coefficient de friction et le rendu esthétique. Les utilisateurs finaux intègrent de plus en plus ces solutions dès la phase de conception plutôt que de réagir aux incidents, reflétant un glissement plus large vers des opérations gérées par les risques. En conséquence, les revêtements de sols industriels restent le principal canal d'entraînement pour le marché des additifs antidérapants.

Expansion du secteur de la construction en Asie-Pacifique

Les dépenses d'infrastructure agressives en Chine, en Inde et dans le bloc ASEAN injectent des volumes stables sur le marché des additifs antidérapants. Les directives de marchés publics spécifient désormais des finitions de revêtement résistantes au glissement pour les chaussées et les concourses de transit, stimulant les commandes récurrentes de quartz de diffusion et de mélanges de silice. L'urbanisation rapide augmente la densité piétonnière, intensifiant l'usure des surfaces de sol et accélérant les cycles de réfection. Les entrepreneurs apprécient les additifs qui se dispersent rapidement dans les chapes cimentaires et les mortiers autonivelants car les délais de chantier sont comprimés. Les propriétaires multinationaux de plateformes logistiques et d'usines de fabrication régionales imposent également des codes de sécurité mondiaux, multipliant la demande adressable au-delà des travaux publics classiques. Par conséquent, l'Asie-Pacifique accueille simultanément la plus grande base et la trajectoire de croissance la plus rapide.

Conformité à la sécurité des ponts de navires

Les opérateurs de flottes militaires et commerciales spécifient des revêtements satisfaisant aux critères ASTM F718 et NAVSEA antidérapants, employant généralement des granulés d'oxyde d'aluminium ou de sulfate de baryum pour les ponts d'hélicoptères à forte charge. Ces plateformes subissent des embruns salins, des chocs thermiques et des déversements de fluides hydrauliques, créant une demande de niche pour des kits d'additifs premium qui maintiennent le micro-profil sur de longs intervalles de cale sèche. Les chantiers navals privilégient de plus en plus les synthétiques non abrasifs sur les ponts auxiliaires pour limiter l'usure des équipements sans sacrifier l'adhérence. Ces exigences strictes permettent aux fournisseurs d'imposer des primes de prix qui compensent un débit volumétrique plus faible par rapport aux utilisations terrestres, soutenant les marges sur le marché des additifs antidérapants.

Améliorations de durabilité par les nanoparticules

Les nanoparticules de silice d'environ 100 nm ont démontré des réductions de friction de 38,3 % et des diminutions d'usure de 49,4 % lorsqu'elles sont dispersées à 5 % en masse dans des lubrifiants à base d'eau. Ces avancées se traduisent par des revêtements qui préservent la traction sur des fenêtres de maintenance prolongées, réduisant le coût du cycle de vie pour les actifs à fort trafic. Les fournisseurs exploitant la technologie des nanoparticules se différencient par leur endurance et leur transparence en film mince, permettant aux concepteurs de maintenir l'esthétique du sol tout en respectant les références antidérapantes. À mesure que l'échelle de production s'améliore, les additifs à nanoparticules passent des lignes pilotes aux revêtements de sols industriels grand public, soutenant la croissance à long terme sur le marché des additifs antidérapants.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations sur les COV et les substances dangereuses | -0.7% | Mondial, avec une application plus stricte en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.5% | Mondial, avec un impact particulier sur les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Transition vers les revêtements de sol en polymère texturé | -0.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur les COV et les substances dangereuses

La règle nationale AIM des États-Unis fixe un plafond de COV de 400 g/l pour les revêtements de sol, tandis que certains codes d'État imposent des seuils encore plus stricts, contraignant à une reformulation vers des systèmes à base d'eau ou 100 % solides. Les directives européennes REACH et d'élimination progressive locale des PFAS ajoutent de la complexité, comme en témoigne la décision de Micro Powders de mettre fin aux grades à base de PTFE d'ici fin 2025[1]Micro Powders, "Solutions d'additifs de remplacement du PTFE (PFAS)," micropowders.com. La conformité accélère les dépenses de recherche et développement et allonge les cycles de qualification, notamment pour les producteurs de petite et moyenne taille. Bien que la réglementation oriente finalement les utilisateurs vers des formulations chimiques plus propres, l'incertitude à court terme peut différer les projets d'investissement, atténuant temporairement le flux de commandes sur le marché des additifs antidérapants.

Volatilité des prix des matières premières

Les prix au comptant de l'oxyde d'aluminium et de la silice fluctuent en fonction des tarifs énergétiques, des tarifs de fret et des évolutions de capacité dans la ceinture de traitement des minéraux en Chine. L'alumine de haute pureté repose sur des étapes de calcination à forte intensité énergétique affectées par les surtaxes d'émissions, exposant les producteurs à une compression des marges lors des pics de prix. Alors que les fournisseurs de premier rang se couvrent via des contrats à long terme et une intégration en amont, les mélangeurs régionaux maintiennent souvent des stocks limités, les forçant à répercuter rapidement les hausses de prix qui pénalisent les applicateurs en aval. Des coûts erratiques compliquent la budgétisation des grands appels d'offres d'infrastructure, encourageant parfois la substitution par des agrégats de qualité inférieure, ce qui peut peser sur la croissance des revenus unitaires au sein du marché des additifs antidérapants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'additif : la domination de l'oxyde d'aluminium face à l'innovation de la silice

L'oxyde d'aluminium a détenu une part de revenus de 47,25 % en 2025, soulignant son statut bien établi parmi les ingénieurs d'usine qui privilégient la dureté et la résistance à l'abrasion pour les allées de chariots élévateurs et les zones de chargement. La maturité du segment découle de données terrain éprouvées et d'une large disponibilité chez les distributeurs, donnant aux responsables des achats confiance dans des performances antidérapantes prévisibles sur des cycles de maintenance pluriannuels.

Pourtant, la silice progresse à un TCAC de 5,05 % en tête du marché, car les variantes précipitées et fumées exploitent une absorption des huiles supérieure et une faible densité spécifique pour fournir le profil de surface requis à des taux d'addition plus faibles. PPG indique que sa silice précipitée peut absorber plus de 40 fois le poids des agents de charge traditionnels, se traduisant par des revêtements plus minces mais efficaces. Ce glissement s'aligne également avec les préférences environnementales car les grades de silice présentent généralement des profils réglementaires bénins comparés à certains oxydes métalliques.

Par nature d'additif : la forme en poudre maintient son avantage de polyvalence

Les formulations en poudre ont représenté 50,15 % des revenus mondiaux en 2025 et devraient croître au même rythme que la demande globale à un TCAC de 4,42 % jusqu'en 2031. Les entrepreneurs préfèrent les poudres car elles se répandent facilement sur un film humide ou se dispersent de manière homogène lorsqu'elles sont prémélangées dans des résines époxy. Les poudres polymériques légères telles que l'additif de traction SCOFIELD améliorent la sécurité sans modifier l'apparence ni ajouter d'étapes d'application. Les produits mélangés qui regroupent l'additif et la résine en un seul conditionnement réduisent les erreurs de dosage mais ajoutent de la complexité logistique pour les lignes industrielles à plusieurs composants.

L'investissement continu dans les technologies de broyage et de traitement de surface soutient la polyvalence des poudres, permettant une fonctionnalisation qui contrecarre la flottaison et améliore l'adhérence aux résines de polarité différente. Par conséquent, les poudres devraient maintenir leur position de leader, avec des gains progressifs dérivés des formulations à base d'eau et photodurcissables où le contrôle fin des particules sous-tend la rétention du brillant.

Par application : les revêtements de sols industriels stimulent la conformité en matière de sécurité

Les revêtements de sols industriels ont représenté 52,45 % de la part en 2025, reflétant des programmes de conformité obligatoires dans la fabrication automobile, le traitement alimentaire et la fabrication pharmaceutique. Les fabricants de revêtements de sol intègrent des additifs lors du dosage en usine pour garantir les objectifs de coefficient de friction sans dépendre de la précision des installateurs. La norme européenne EN 13845:2017 sur les revêtements de sol en PVC impose des seuils de glissement stricts, renforçant la demande de couches d'usure riches en additifs. Les bâtiments et la construction sont soutenus par les tours résidentielles et les halls commerciaux où les propriétaires souhaitent des textures à faible profil qui préservent l'esthétique. La taille du marché des additifs antidérapants pour les ponts de navires, bien que modeste, atteint des valeurs unitaires premium car chaque pont de vol ou écoutille de pétrolier exige une certification antidérapante tout au long de cycles d'utilisation sévères.

Les couloirs de santé, les quais de transport en commun et les lignes d'emballage de biens de consommation alimentent la catégorie « Autres », chacun contribuant à des volumes faibles mais croissants à mesure que la sensibilisation à la sécurité se diffuse dans les marchés auxiliaires. Les revêtements de sols industriels resteront le secteur vertical de référence, mais à mesure que le vieillissement démographique stimule les rénovations d'accessibilité, les bâtiments publics sont appelés à élargir la base d'utilisation et à amortir les fluctuations cycliques.

Analyse géographique

L'Asie-Pacifique a conservé 56,62 % des revenus en 2025 et devrait se développer à un TCAC de 4,62 %, consolidant son double statut de région la plus grande et la plus rapide. Les investissements croissants dans les infrastructures publiques et les complexes de méga-usines ancrent une demande stable de revêtements de sol intégrant des poudres antidérapantes lors de la phase de dosage.

L'Amérique du Nord et l'Europe maintiennent chacune une demande de référence solide ancrée dans la discipline réglementaire. La règle nationale AIM des États-Unis s'articule avec les tests de glissement de sol UL pour imposer des seuils de faible teneur en COV et la certification de friction. Les directives européennes exigent une résistance au glissement documentée dans les hôpitaux et les terminaux ferroviaires, orientant les prescripteurs vers des systèmes à texture grossière certifiés. Bien que la croissance des volumes soit plus lente, les structures de marge restent attrayantes car les clients mettent l'accent sur la durabilité premium et les labels environnementaux.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud offrent un potentiel émergent. Les expansions d'aéroports et de complexes offshore des États du Golfe spécifient des allées antidérapantes pour atténuer la douceur des surfaces due à la chaleur. En Amérique du Sud, les économies axées sur les ressources investissent dans des installations de traitement minéral et des infrastructures portuaires plus sûres, soutenant les commandes d'additifs malgré des fluctuations économiques plus larges. Collectivement, ces régions apportent une diversification au marché des additifs antidérapants, protégeant les fournisseurs contre les plateaux de demande dans les territoires matures.

Paysage concurrentiel

Une fragmentation modérée caractérise le marché des additifs antidérapants. Les principaux acteurs bénéficient d'un approvisionnement en matières premières intégré, d'une fabrication sur plusieurs continents et d'équipes de vente directe qui influencent la prescription au niveau des architectes et des ingénieurs. Les mouvements stratégiques englobent l'intégration verticale, les ajouts de capacité régionale et les alliances avec des formulateurs de revêtements pour intégrer les additifs lors du dosage en usine. Les fournisseurs pivotent des granulés contenant des PFAS vers des synthétiques biosourcés ou sans fluor, capturant un avantage de premier entrant dans des portefeuilles à faible risque. Les plateformes à nanoparticules débloquent des niches à marges élevées où la longévité et la clarté optique l'emportent sur le prix unitaire. Les acteurs plus petits concurrencent par un service localisé, un dimensionnement personnalisé des particules et une exécution agile. Cependant, à mesure que les multinationales déploient des usines intelligentes et des systèmes de correspondance des couleurs numériques, les barrières à l'entrée pour les canaux à fort volume augmentent.

Leaders du secteur des additifs antidérapants

Hempel A/S

Akzo Nobel N.V.

Axalta Coating Systems, LLC

ALTANA

PPG Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2023 : Ampacet a dévoilé PERMSLIP 1409, une solution conçue pour fournir des propriétés antidérapantes permanentes et non migrantes aux conversions d'emballages flexibles.

- Juin 2023 : Evonik Industries AG a lancé TEGO Rad 2550, un additif antidérapant et anti-mousse spécifiquement conçu pour les encres et revêtements à durcissement par rayonnement.

Portée du rapport mondial sur le marché des additifs antidérapants

Le rapport sur le marché des additifs antidérapants comprend :

| Oxyde d'aluminium |

| Silice |

| Autres |

| Poudre |

| Agrégat |

| Mélange |

| Bâtiments et construction |

| Revêtements de sols industriels |

| Marine |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'additif | Oxyde d'aluminium | |

| Silice | ||

| Autres | ||

| Par nature d'additif | Poudre | |

| Agrégat | ||

| Mélange | ||

| Par application | Bâtiments et construction | |

| Revêtements de sols industriels | ||

| Marine | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des additifs antidérapants ?

La taille du marché des additifs antidérapants a atteint 498,69 millions USD en 2026 et devrait grimper à 616,28 millions USD d'ici 2031.

Quel type d'additif domine les ventes mondiales ?

L'oxyde d'aluminium domine le marché avec une part de revenus de 47,25 % en 2025 grâce à sa dureté et sa résistance à l'abrasion éprouvées.

Pourquoi l'Asie-Pacifique connaît-elle la croissance la plus rapide ?

Des investissements massifs dans les infrastructures, des codes de sécurité stricts et l'expansion des implantations manufacturières alimentent un TCAC de 4,62 % dans la région.

Comment les réglementations sur les COV influencent-elles le développement des produits ?

Les régulateurs imposent des plafonds stricts de COV, forçant les fournisseurs à reformuler vers des systèmes à base d'eau et 100 % solides, ce qui augmente les coûts de recherche et développement mais stimule des formulations chimiques plus propres.

Quelle tendance technologique offre le plus grand potentiel ?

Les additifs renforcés par des nanoparticules offrent une résistance au glissement plus durable et une épaisseur de film réduite, ouvrant des opportunités à marges élevées dans les revêtements industriels et architecturaux.

Dernière mise à jour de la page le: