Taille et Part du Marché des Engrais Biologiques du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

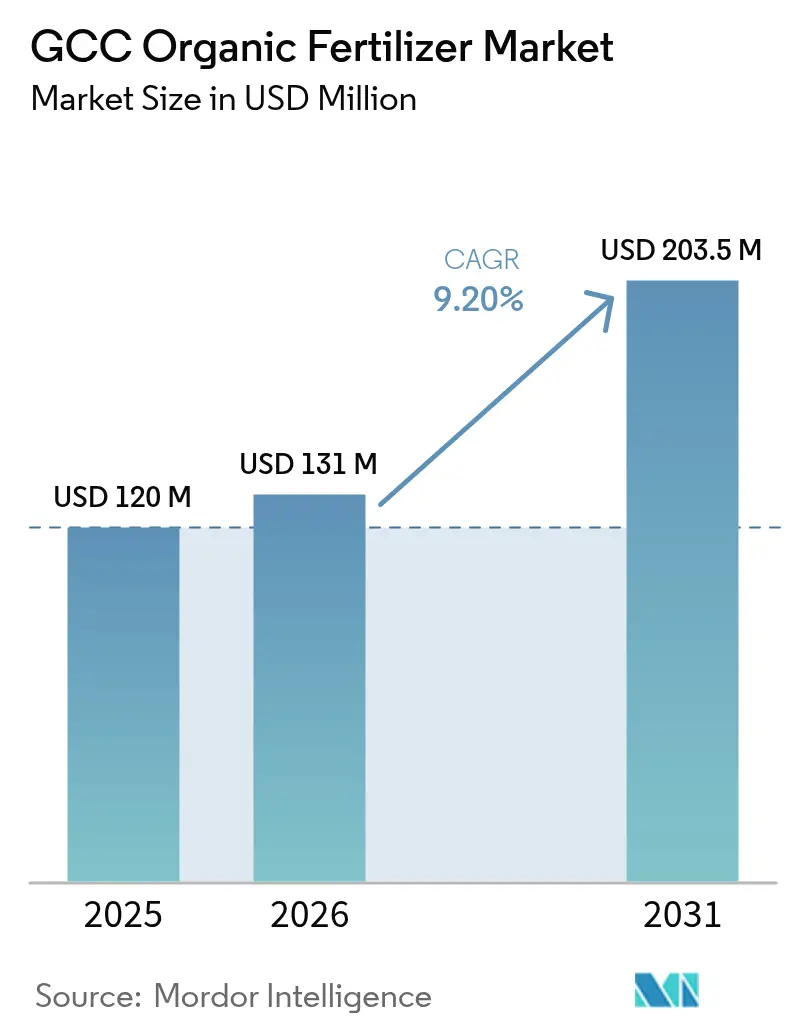

| Taille du marché de l'année de base (2025) | 120 Millions de dollars américains |

| Taille du Marché (2026) | 131 Millions de dollars américains |

| Taille du Marché (2031) | 203.5 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais Biologiques du CCG par Mordor Intelligence

La taille du marché des engrais biologiques du CCG était évaluée à 120 millions USD en 2025 et devrait croître de 131 millions USD en 2026 à 203,5 millions USD d'ici 2031, avec un CAGR de 9,2 % durant la période de prévision (2026–2031). La montée en puissance des politiques d'économie circulaire, les spécifications d'aménagement paysager haut de gamme dans les méga-projets touristiques et les projets pilotes de crédits carbone renforcent la demande, même si les subventions aux intrants synthétiques diminuent progressivement. En 2025, les formulations liquides se développent rapidement grâce aux réseaux d'irrigation goutte-à-goutte qui couvrent désormais 48 000 hectares aux Émirats Arabes Unis, tandis que les mélanges à base de minéraux issus de la saumure de dessalement attirent les adeptes de l'agriculture de précision en quête de profils NPK prévisibles. Durant la même période, l'Arabie Saoudite ancre la consommation régionale grâce à 1,2 million d'hectares de palmeraies dattières, mais Oman devrait être la géographie à la croissance la plus rapide, car les complexes d'écotourisme et les exportations de dattes biologiques convergent vers des programmes d'incitation robustes. L'intensité concurrentielle reste modérée, les cinq premiers producteurs ayant capturé la majorité des revenus et s'intégrant en amont dans la collecte des déchets organiques et en aval dans les services d'application spécifiques aux sites pour sécuriser les marges face à la rareté des matières premières.

Points Clés du Rapport

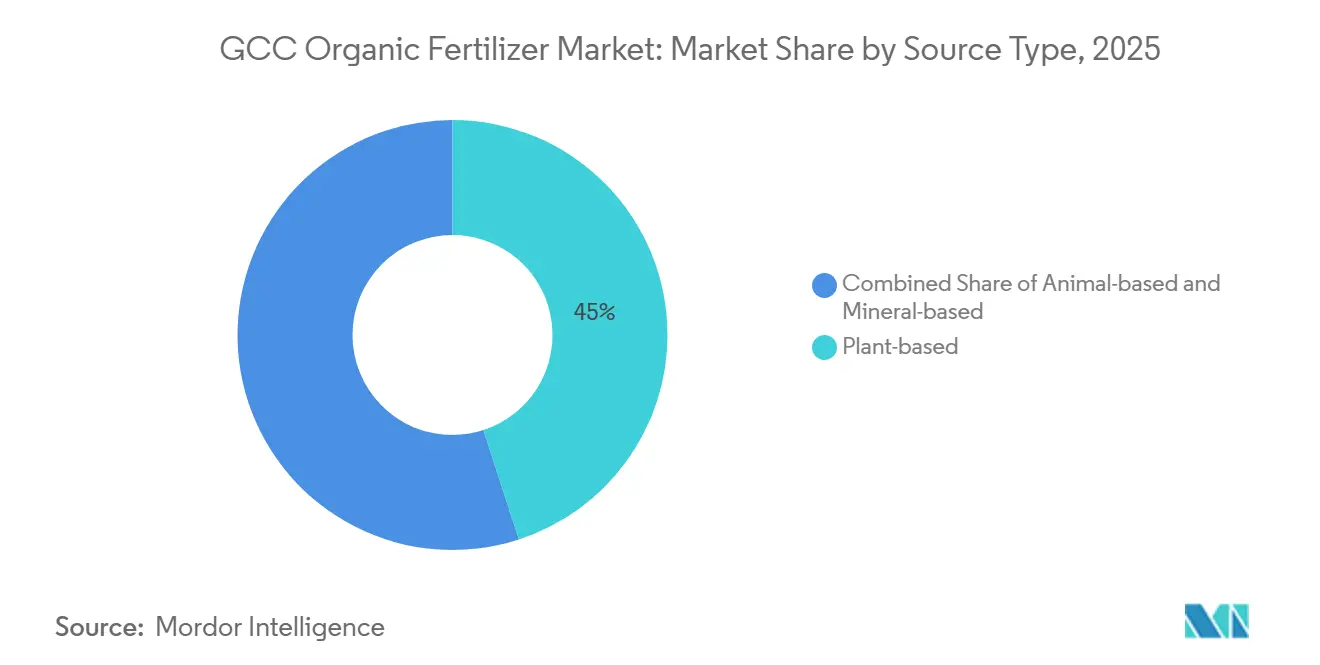

- Par type de source, les formulations à base de plantes ont dominé le marché des engrais biologiques du CCG avec 45 % en 2025, tandis que les intrants à base de minéraux devraient se développer à un CAGR de 12,4 % jusqu'en 2031.

- Par forme, les produits solides représentaient 63 % de la taille du marché des engrais biologiques du CCG en 2025, et les liquides progressent à un CAGR de 14,1 % jusqu'en 2031.

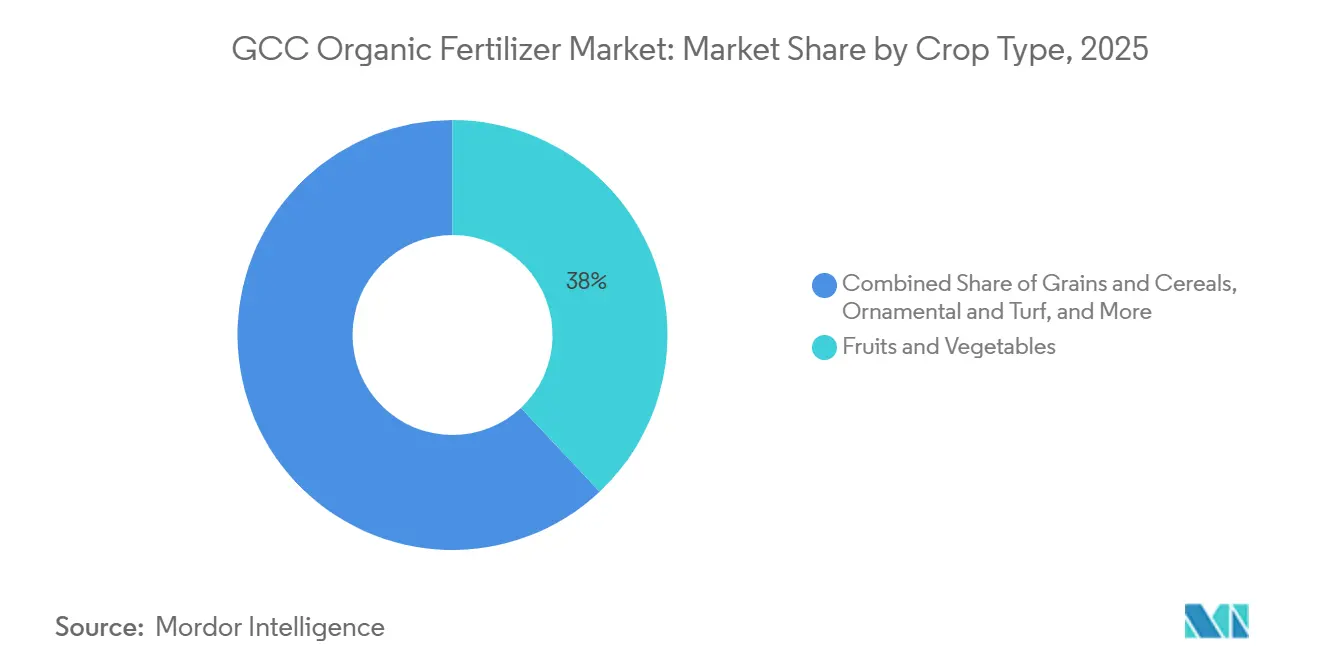

- Par type de culture, les fruits et légumes ont conservé la plus grande part de revenus de 38 % en 2025, tandis que le segment des plantes ornementales et du gazon devrait croître à un CAGR de 11,7 % entre 2026 et 2031.

- Par géographie, l'Arabie Saoudite représentait 65 % de la part du marché des engrais biologiques du CCG en 2025, et Oman devrait connaître la croissance la plus rapide, avec un CAGR de 9,5 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Engrais Biologiques du CCG

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Subventions gouvernementales pour l'agriculture durable | +2.1% | Arabie Saoudite, Émirats Arabes Unis, Oman et Qatar | Moyen terme (2-4 ans) |

| Expansion des circuits de vente au détail d'aliments biologiques | +1.8% | Centres urbains des Émirats Arabes Unis et d'Arabie Saoudite, en expansion vers le Koweït et Bahreïn | Court terme (≤ 2 ans) |

| Préoccupations croissantes liées à la dégradation des sols | +1.5% | À l'échelle du CCG, aiguë en Arabie Saoudite et à Oman | Long terme (≥ 4 ans) |

| Demande croissante en aménagement paysager des hôtels et complexes touristiques | +1.3% | Arabie Saoudite, Émirats Arabes Unis et Qatar | Moyen terme (2-4 ans) |

| Projets de réutilisation de la saumure de dessalement | +0.9% | Émirats Arabes Unis, Arabie Saoudite et projet pilote à Oman | Long terme (≥ 4 ans) |

| Projets pilotes d'agriculture liée aux crédits carbone | +0.6% | Émirats Arabes Unis et Arabie Saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions Gouvernementales pour l'Agriculture Durable

Des programmes fiscaux ciblés réduisent l'écart de prix entre les produits biologiques et les produits synthétiques, convertissant les agriculteurs hésitants. Le Fonds de Développement Agricole (ADF) d'Arabie Saoudite fournit un financement substantiel pour moderniser l'agriculture, avec environ 220 millions USD pour des serres de haute technologie entre 2021 et 2025[1]Source : Ministère saoudien de l'Environnement, de l'Eau et de l'Agriculture, "Programme de subvention du Centre national pour l'agriculture biologique," mewa.gov.sa. Le Programme de Soutien aux Agriculteurs des Émirats Arabes Unis, la même année, a établi la conformité à la traçabilité dans le cadre de la Stratégie nationale de sécurité alimentaire pour promouvoir l'agriculture locale en utilisant des techniques modernes, y compris des pratiques durables. Oman a suivi avec des projets tels que des remises pour les petits exploitants de palmeraies dattières. Ces incitations ont collectivement réduit la prime de prix biologique de 50 % à environ 20 % et ont intégré les normes GSO comme critère de qualification, excluant effectivement les fournisseurs de petite taille ne disposant pas de certification. En abaissant le risque d'adoption et en imposant des seuils de qualité, les subventions devraient maintenir une demande élastique même si les prix des engrais de base se modèrent après 2026.

Expansion des Circuits de Vente au Détail d'Aliments Biologiques

La visibilité en rayon traduit la volonté des consommateurs de payer en une demande d'engrais en amont. Spinneys UAE, le détaillant haut de gamme, a enregistré une forte croissance en 2025, portée par une augmentation de 12,4 % de la surface de vente brute à 906 000 pieds carrés dans 13 nouveaux magasins aux Émirats Arabes Unis et en Arabie Saoudite. Dans le cadre de sa stratégie de durabilité 2030, Spinneys visait à ce que 20 % de ses produits frais soient biologiques d'ici 2025. Durant la même période, Carrefour s'est concentré sur le renforcement de sa gamme de marque propre « Carrefour BIO », avec plus de 20 % de tous les articles en magasin exclusifs à ses marques propres dans certains formats. L'entreprise développe ses produits biologiques, d'approvisionnement local et durables, soutenue par des partenariats avec des fermes locales pour renforcer la sécurité alimentaire. Les plateformes de commerce électronique telles que Kibsons et NRTC Fresh élargissent l'accès aux expatriés, une catégorie démographique qui sur-indexe dans les achats de produits portant des labels santé. Avec le positionnement en rayon et les modèles de vente directe aux consommateurs assurant des primes de prix stables pour les produits certifiés, les agriculteurs gagnent en confiance pour convertir leurs surfaces et sécuriser des intrants biologiques sur des contrats pluriannuels, renforçant une boucle vertueuse de demande pour le marché des engrais biologiques du CCG.

Préoccupations Croissantes liées à la Dégradation des Sols

Environ 60 % des terres cultivées présentent une salinité modérée à sévère après des décennies d'irrigation avec des eaux saumâtres et une utilisation intensive de produits synthétiques. Les amendements organiques fournissent des acides humiques, qui améliorent la capacité d'échange cationique et favorisent le lessivage du sodium. L'enquête pédologique 2024 de l'Arabie Saoudite a enregistré une conductivité électrique supérieure à 8 déciSiemens par mètre dans 42 % des parcelles de dattes échantillonnées, ce qui a conduit à l'incorporation obligatoire de 3 tonnes métriques de matière organique par hectare pour renouveler les subventions à l'eau. Le Ministère de l'Agriculture, des Pêches et des Ressources en Eau est activement impliqué dans des projets de revitalisation des zones rurales, tels que le projet d'agrotourisme de Balad Sayt, qui soutient la réhabilitation et la gestion durable des terrasses agricoles et des systèmes Aflaj. Les laboratoires subventionnés aux Émirats Arabes Unis recommandent automatiquement le compost lorsque la matière organique descend en dessous de 1,5 %[2].Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Comparaison des prix des engrais," fao.orgCes mandats publics formalisent des seuils de santé des sols que seuls de véritables intrants biologiques peuvent atteindre, intégrant une demande récurrente même sans pression des détaillants.

Demande Croissante en Aménagement Paysager des Hôtels et Complexes Touristiques

Les méga-projets intègrent des intrants biologiques dans les spécifications d'approvisionnement pour satisfaire aux crédits Estidama, acceptant des primes bien supérieures aux références des cultures de plein champ. Le complexe Trojena de NEOM a précommandé 1 200 tonnes métriques pour 6 millions de mètres carrés d'aménagement paysager prévus pour l'ouverture en 2026. La Cité Durable de Dubaï dispose de 11 serres biodôme couvrant plus de 3 000 mètres carrés pour l'agriculture urbaine, avec un mandat d'utilisation de techniques durables, y compris l'agriculture biologique. Les terrains de golf poursuivant la certification Audubon paient des primes de 70 % à 90 % tout en allongeant les intervalles d'application pour ralentir la libération des granulés. Parce que les budgets hôteliers privilégient l'esthétique et la conformité plutôt que la minimisation des coûts des intrants, ce canal offre aux fournisseurs une visibilité supérieure sur les marges et les volumes, fortifiant le marché des engrais biologiques du CCG contre les chocs de prix des matières premières.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Systèmes limités de collecte des déchets organiques domestiques | −1.2% | À l'échelle du CCG, aiguë au Koweït et à Bahreïn | Moyen terme (2–4 ans) |

| Prime de prix par rapport aux engrais synthétiques | −0.9% | À l'échelle régionale, affectant les producteurs de céréales et de fourrage | Court terme (≤ 2 ans) |

| Teneur en nutriments incohérente d'un lot à l'autre | −0.6% | Régional, concentré parmi les petits producteurs | Moyen terme (2–4 ans) |

| Risque d'amplification de la salinité de l'eau | −0.4% | Zones arides d'Arabie Saoudite et d'Oman | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Systèmes Limités de Collecte des Déchets Organiques Domestiques

La rareté des matières premières limite la scalabilité de la production. Moins de 30 % des ménages trient leurs déchets, Abu Dhabi étant en tête avec 42 % tandis que le Koweït est à la traîne avec 18 % en 2025. Tadweer a détourné 185 000 tonnes métriques en 2025, soit seulement 22 % du total des matières organiques. Le projet pilote de bac brun de Riyad en 2024 a atteint un taux d'adoption de 28 %, mais l'expansion à l'échelle nationale se heurte à des obstacles comportementaux. Le déficit en matières premières contraint les importations de noyaux de dattes de Tunisie et de fumier de volaille d'Inde, ajoutant 40 à 60 USD par tonne métrique en coûts logistiques. Bahreïn enfouit les déchets organiques en décharge ou les expédie aux Émirats Arabes Unis, tandis que le Koweït attend une usine de compostage de 50 000 tonnes métriques par an à Salmi, dont l'ouverture n'est pas prévue avant 2028. L'incertitude de l'approvisionnement freine les appétits d'investissement des producteurs, limitant le rythme auquel le marché des engrais biologiques du CCG peut satisfaire la demande latente.

Prime de Prix par Rapport aux Engrais Synthétiques

En 2025, les prix de détail variaient de 280 à 420 USD par tonne métrique contre 180 à 220 USD par tonne métrique pour l'urée et le DAP, un désavantage de 40 à 60 % qui décourage les cultures sur de grandes surfaces[3]Source : Ministère des Changements Climatiques et de l'Environnement des Émirats Arabes Unis, "Programme de Soutien aux Agriculteurs," moccae.gov.ae. L'écart découle de coûts de collecte plus élevés, de cycles de compostage de 90 à 180 jours et d'une densité nutritive plus faible. Les perturbations gazières de mi-2024 ont gonflé les synthétiques de 35 %, réduisant temporairement l'écart, mais les produits biologiques sont restés rigides en raison des composantes de main-d'œuvre et d'infrastructure. Les programmes de subventions excluent les exploitants de méga-fermes et exigent une certification pluriannuelle, limitant leur portée. L'aération solaire de RNZ Agrotech a réduit l'énergie de 40 % en 2025, montrant une voie vers la parité des coûts, mais la reproductibilité dans la longue traîne fragmentée reste faible. Tant que les économies d'échelle et les gains technologiques ne comprimeront pas les coûts unitaires, l'adoption parmi les producteurs de céréales restera marginale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Source : Les Résidus Végétaux Ancrent la Part de Marché

Les intrants à base de plantes représentaient 45 % de la part du marché des engrais biologiques du CCG en 2025, le marché des engrais biologiques du CCG tirant parti d'un grand volume de déchets annuels de palmiers dattiers. Le compost dérivé des noyaux et des frondes présente un rapport C:N de 25-35:1, idéal pour les sols sableux. Les produits à base d'animaux sont portés par une teneur en azote plus élevée (2,5-3,5 % N), mais le contrôle réglementaire sur les résidus d'antibiotiques se renforce. Les produits biologiques à base de minéraux se développent à un CAGR de 12,4 % jusqu'en 2031, séduisant les exploitations de haute technologie en quête d'un apport nutritif constant et d'une salinité réduite. Le Soil Elixir d'uTerra s'aligne sur un profil NPK de 15-10-10, reflétant une nouvelle éthique de précision. Face à la hausse des coûts de conformité, les mélanges minéraux pourraient éroder la part des produits à base de plantes, mais la nécessité de constituer du carbone dans les sols garantit que les résidus végétaux restent fondamentaux pour le marché des engrais biologiques du CCG.

Le pivot stratégique du segment vers la traçabilité souligne sa maturité. Le registre blockchain d'Al-Akhawain permet aux acheteurs de vérifier l'origine du fruit au niveau de l'exploitation. Emirates Bio Fertilizer a adopté une recette 60:30:10, réduisant la variabilité de l'azote à moins de 15 % et renforçant sa crédibilité auprès des exploitants de serres. Les fournisseurs à base d'animaux font face à des limites sur les antibiotiques ; un audit 2025 de l'ADAFSA (Autorité d'Abu Dhabi pour l'Agriculture et la Sécurité Alimentaire) a signalé 18 % de non-conformité. Les acteurs à base de minéraux monétisent les matières premières issues de la saumure de dessalement, réduisant les écarts de prix. L'interaction entre les avantages de la construction des sols et les exigences de précision maintiendra un mix de demande équilibré, soutenant des stratégies multi-sources dans l'ensemble du secteur des engrais biologiques du CCG.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Forme : Les Formats Liquides Gagnent du Terrain dans les Systèmes Goutte-à-Goutte

Les granulés et poudres solides représentaient 63 % de la taille du marché des engrais biologiques du CCG en 2025, portés par leur faible coût et leurs propriétés d'amélioration des sols. L'application annuelle de 3 à 5 tonnes métriques de compost par hectare dans les palmeraies dattières assure une demande constante. Cependant, les engrais liquides devraient croître à un CAGR de 14,1 % jusqu'en 2031, soutenus par l'installation de nouveaux systèmes d'irrigation goutte-à-goutte en Arabie Saoudite et aux Émirats Arabes Unis en 2025. La fertirrigation permet un dosage quotidien des nutriments, réduisant les besoins en main-d'œuvre de 60 % et minimisant les pertes par volatilisation. Le mélange algues-potassium de Debbane Agri est conçu pour les cultures en serre nécessitant des apports adaptés à des stades de croissance spécifiques. De plus, la norme réglementaire GSO 2501 exige désormais la solubilité et la stabilité en suspension, renforçant le professionnalisme de la catégorie des engrais liquides.

Les modèles d'application hybrides gagnent du terrain. Les agriculteurs appliquent du compost solide annuellement pour reconstituer la matière organique et utilisent des concentrés liquides pendant les périodes de pointe d'absorption des nutriments. Les fournisseurs s'adaptent en proposant des produits groupés. Par exemple, Desert Oasis combine un granulé de biochar avec une période de libération de 120 jours et un booster liquide de micronutriments, capturant les nutriments tout au long de la saison de croissance. Bien que les engrais solides continuent de dominer en termes de tonnage en raison de leur rôle dans la construction des sols, les engrais liquides devraient contribuer plus significativement à la valeur du marché, car leur dosage de précision commande un prix plus élevé par unité de nutriment au sein du marché des engrais biologiques du CCG.

Par Type de Culture : Le Gazon Ornementaliste Dépasse les Cultures de Plein Champ

Les fruits et légumes représentaient 38 % du marché des engrais biologiques du CCG en 2025, reflétant le profil d'intrants premium de la culture sous abri. Les céréales représentaient une part plus faible en raison de leur sensibilité aux primes de prix. Les plantes ornementales et le gazon ont affiché le CAGR le plus rapide de 11,7 % durant la période de prévision (2026-2031), les méga-projets touristiques spécifiant des intrants exclusivement biologiques. NEOM seul pourrait consommer 15 000 tonnes métriques entre 2026 et 2028. Les terrains de golf paient 450 à 600 USD par tonne métrique pour des granulés à libération lente, finançant la R&D telle que des produits enrichis au biochar qui réduisent de moitié la fréquence d'application.

Les producteurs de palmiers dattiers se trouvent à la convergence des défis de salinité des sols et des primes à l'exportation. La subvention de transition d'Oman de 500 OMR (1 300 USD) par hectare sur trois ans allège la pression sur la trésorerie. Le mix de cultures à dominante horticole, associé à la tolérance de l'aménagement paysager pour des prix unitaires élevés, positionne le marché des engrais biologiques du CCG pour une croissance résiliente des marges, même si les céréales restent des adoptants réticents. Les marchés publics gouvernementaux stimulent également la demande, Abu Dhabi visant une part de 20 % de produits biologiques dans les achats alimentaires institutionnels, obligeant les exploitations conformes à augmenter leurs intrants.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Arabie Saoudite a dominé le marché en 2025 avec 65 % de la valeur du marché, portée par 37 millions de palmiers dattiers et 7 800 hectares de légumes sous abri avec une production de 797 000 tonnes métriques. La Vision 2030 impose de réduire les importations synthétiques face à une demande amplifiée, tandis que des méga-projets tels que NEOM (nouvelle région au nord-ouest de l'Arabie Saoudite) et la Mer Rouge exigent des intrants d'aménagement paysager exclusivement biologiques. La capacité de compostage a atteint 320 000 tonnes métriques par an, mais ne satisfait que 65 % de la demande, soulignant la nécessité d'importations en provenance d'Oman et des Émirats Arabes Unis. Les projets pilotes de crédits carbone paient 80 SAR (21,3 USD) par tonne métrique de CO₂e, offrant un potentiel supplémentaire aux adoptants.

Oman est le pays à la croissance la plus rapide avec un CAGR de 9,5 %, soutenu par un grand volume d'exportations de dattes biologiques obtenant des primes de prix de 30 à 50 % en 2025. Dhofar accueille la plupart des exploitations certifiées, avec des subventions aux intrants couvrant 30 % des achats biologiques. L'organisme de tourisme Omran spécifie un aménagement paysager biologique dans l'ensemble des complexes d'écotourisme, ajoutant 4 200 tonnes métriques de demande jusqu'en 2026. Le potassium dérivé de la saumure de Barka, dont la production devrait atteindre 5 000 tonnes métriques par an d'ici 2027, réduira la dépendance aux importations et modérera les prix locaux.

Les Émirats Arabes Unis sont en tête en matière de maturité du commerce de détail et de réglementation de la sécurité alimentaire. Abu Dhabi seul a acheté 8 500 tonnes métriques de produits conformes aux normes biologiques en 2025. L'aménagement paysager de Lusail au Qatar a consommé 2 400 tonnes métriques sur 2024-2025, tandis que la demande latente du Koweït attend l'installation de compostage de Salmi en 2028. Le petit secteur de Bahreïn, soutenu par des subventions, a investi 1,2 million BHD (3,2 millions USD) pour soutenir 2 800 exploitations. La maturité politique divergente signifie que le commerce transfrontalier persistera, l'Arabie Saoudite et les Émirats Arabes Unis important les surplus de production omanaise et bahreïnie pour équilibrer les déficits saisonniers.

Paysage Concurrentiel

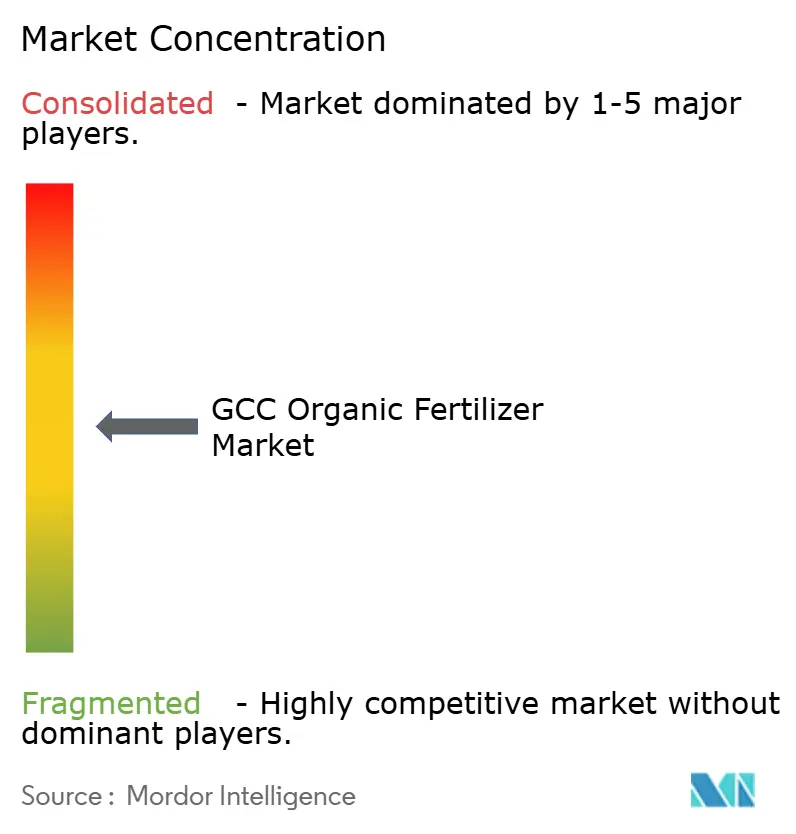

La concentration du marché est modérée, les cinq premières entreprises représentant une part significative d'ici 2025. RNZ Agrotech domine le marché en utilisant la technologie d'aération solaire, réduisant les dépenses opérationnelles de 40 % et sécurisant des contrats d'aménagement paysager pour NEOM. Emirates Bio Fertilizer Factory a enregistré une croissance de sa part de marché après avoir obtenu l'approbation Ecocert, permettant l'accès au marché avec une prime de prix de 15 %. Al-Akhawain a adopté la traçabilité blockchain pour attirer des clients en serre nécessitant des pistes d'audit complètes. Les acteurs de niveau intermédiaire, tels qu'uTerra et Debbane, ont diversifié leurs offres pour inclure des engrais liquides et des granulés de biochar, répondant aux besoins des centres de fertirrigation.

Les initiatives stratégiques sont axées sur l'adoption technologique, la sécurité de la chaîne d'approvisionnement et la monétisation du carbone. La collaboration de Tadweer avec Aquagrain intègre l'inoculation microbienne à l'usine de Liwa, réduisant la variabilité de la salinité et de l'azote. Les nouveaux entrants plus petits ciblent des segments de niche, tels que le gazon de terrain de golf et la laitue hydroponique, où les acteurs établis manquent de spécialisation. Des opportunités existent dans les mélanges minéraux dérivés de la saumure et les inoculants microbiens certifiés ISO, qui représentent un potentiel inexploité. Les dépôts de brevets dans le secteur restent limités (moins de 12 entre 2020 et 2025), indiquant des opportunités significatives d'innovation et de propriété intellectuelle défendable au sein du marché des engrais biologiques du CCG.

RNZ Agrotech Industries Ltd. maintient son leadership sur le marché grâce à ses installations de compostage intégrées verticalement situées à proximité des centres de palmiers dattiers. Emirates Bio Fertilizer Factory bénéficie de contrats d'approvisionnement gouvernementaux pour des projets d'aménagement paysager public. Les approches stratégiques des entreprises sont centrées sur l'intégration verticale, les partenariats gouvernementaux et la mise en œuvre technologique pour différencier leurs produits et servir des segments de marché premium.

Des start-ups développent des inoculants microbiens spécifiquement conçus pour les sols désertiques, ciblant un segment de marché de niche mais à haute valeur ajoutée. Les fabricants de produits pour gazon se préparent pour des événements majeurs, tels que les Jeux Asiatiques d'Hiver 2029 en Arabie Saoudite. Les entreprises forment des partenariats stratégiques combinant des logiciels agricoles avec des ventes d'engrais, établissant des accords de service à long terme avec les agriculteurs.

Leaders du Secteur des Engrais Biologiques du CCG

RNZ Agrotech Industries Ltd. (RNZ Group)

Emirates Bio Fertilizer Factory (EBFF)

Al-Akhawain (Al-Akhawain Holding)

Debbane Agri (Debbane Saikali Group)

Al Yahar Organic Fertilizers Factory

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : La Commission Royale pour AlUla (RCU) a transformé les déchets de palmiers en engrais biologique, ce qui a amélioré la fertilité des sols, augmenté la productivité agricole et réduit les impacts environnementaux liés à la combustion des déchets. Le projet a réhabilité plus de 3 000 hectares de terres agricoles dégradées.

- Avril 2025 : uTerra Middle East Agro Industries LLC a ouvert une usine de bioengrais à Ras Al Khaimah, aux Émirats Arabes Unis. L'usine dispose de réacteurs anaérobies et aérobies, d'unités d'extraction et de réservoirs de stockage, avec une capacité de production annuelle totale de 2 000 tonnes métriques.

- Mars 2025 : Crown Farms, la société de gestion de fermes biologiques basée à Fujairah, a dévoilé sa nouvelle gamme d'engrais biologiques, faisant progresser les initiatives d'agriculture durable et d'agriculture biologique des Émirats Arabes Unis. Ce développement renforce l'engagement de Crown Farms envers des pratiques agricoles respectueuses de l'environnement tout en augmentant la Valeur Nationale (ICV) et en réduisant la dépendance aux importations.

Périmètre du Rapport sur le Marché des Engrais Biologiques du CCG

Les engrais biologiques sont des substances naturelles dérivées de sources végétales, animales ou minérales qui fournissent des nutriments au sol et aux plantes, favorisant la croissance et améliorant la santé des sols.

Le rapport sur le marché des engrais biologiques du CCG analyse le secteur selon des dimensions clés telles que la source, la forme, le type de culture et la géographie. Par source, le marché couvre les engrais à base de plantes, à base d'animaux et à base de minéraux. En termes de forme, il évalue les produits solides et liquides. L'étude évalue en outre la demande dans les principales catégories de cultures, notamment les céréales et grains, les fruits et légumes, les plantes ornementales et le gazon, et les autres cultures. Sur le plan géographique, le rapport examine l'Arabie Saoudite, les Émirats Arabes Unis, le Qatar, Oman, Bahreïn et le Koweït. La taille du marché et les prévisions pour tous les segments sont présentées en termes de valeur en USD.

| À base de plantes |

| À base d'animaux |

| À base de minéraux |

| Solide (Granulaire et Poudre) |

| Liquide |

| Céréales et Grains |

| Fruits et Légumes |

| Plantes Ornementales et Gazon |

| Autres Cultures |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Oman |

| Qatar |

| Koweït |

| Bahreïn |

| Par Type de Source | À base de plantes |

| À base d'animaux | |

| À base de minéraux | |

| Par Forme | Solide (Granulaire et Poudre) |

| Liquide | |

| Par Type de Culture | Céréales et Grains |

| Fruits et Légumes | |

| Plantes Ornementales et Gazon | |

| Autres Cultures | |

| Par Géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Oman | |

| Qatar | |

| Koweït | |

| Bahreïn |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des engrais biologiques du CCG d'ici 2031 ?

Le marché des engrais biologiques du CCG devrait atteindre 203,5 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein des engrais biologiques du CCG ?

Les formulations liquides enregistrent un CAGR de 14,1 % jusqu'en 2031, à mesure que l'adoption de l'irrigation goutte-à-goutte s'accélère.

Pourquoi les fournisseurs omanais devraient-ils connaître la croissance la plus rapide ?

Oman combine des subventions aux intrants de 30 %, un essor des exportations de dattes biologiques et des projets d'aménagement paysager d'écotourisme, entraînant un CAGR au niveau national supérieur à la moyenne du CCG.

Comment les projets de saumure de dessalement impactent-ils l'approvisionnement en engrais ?

Les initiatives de transformation de la saumure en engrais extraient des minéraux tels que le sulfate de magnésium, ajoutant jusqu'à 20 000 tonnes métriques de nouveaux engrais biologiques à base de minéraux annuellement d'ici 2027.

Quels défis de qualité rencontrent les acheteurs d'engrais biologiques ?

La variabilité des nutriments d'un lot à l'autre dépasse 30 % chez les petits producteurs, incitant les grandes exploitations à privilégier les fournisseurs dotés d'un contrôle qualité par spectroscopie proche infrarouge.

Dernière mise à jour de la page le: