Taille et part de marché des instruments chirurgicaux ophtalmiques portatifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

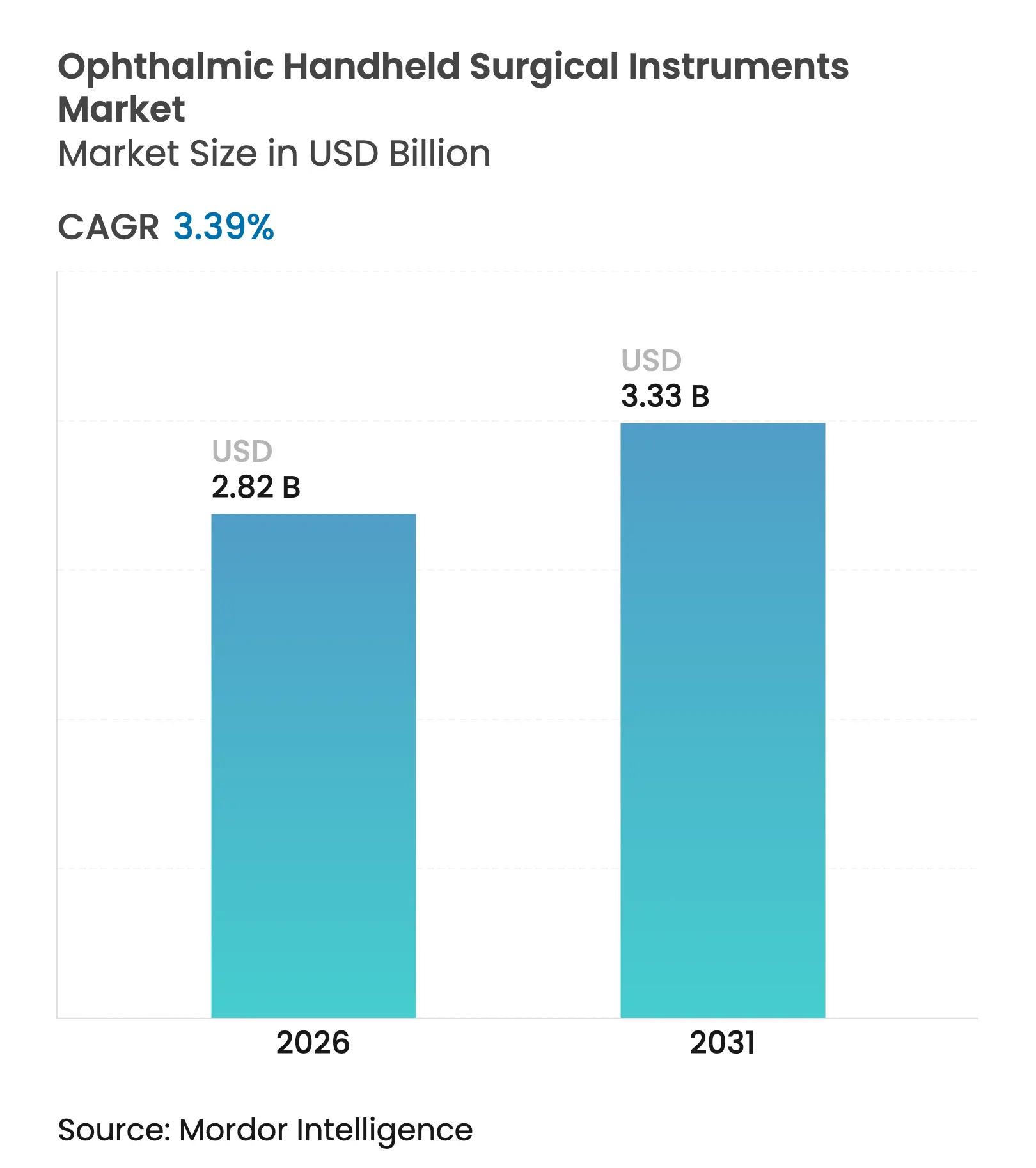

| Taille du Marché (2026) | 2.82 Milliards de dollars |

| Taille du Marché (2031) | 3.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des instruments chirurgicaux ophtalmiques portatifs par Mordor Intelligence

La taille du marché des instruments chirurgicaux ophtalmiques portatifs devrait croître de 2,73 milliards USD en 2025 à 2,82 milliards USD en 2026 et devrait atteindre 3,33 milliards USD d'ici 2031 à un CAGR de 3,39 % sur la période 2026-2031. La demande liée aux procédures de chirurgie de la cataracte et du glaucome, le remboursement stable des techniques mini-invasives et la transition mondiale vers les conditionnements à usage unique se combinent pour maintenir une croissance prévisible, même à mesure que la base installée arrive à maturité. Les responsables d'établissements considèrent de plus en plus les instruments portatifs comme des facilitateurs de débit, valorisant les kits de bistouris prêts à l'emploi qui réduisent les temps de rotation. Les fabricants répondent par des centres de production localisés, se couvrant contre les fluctuations de change tout en adaptant les rapports qualité-prix aux budgets régionaux. La composition des ventes continue de s'orienter vers les jetables dans les centres chirurgicaux ambulatoires à fort volume, un contexte où les délais de stérilisation érodent le chiffre d'affaires par minute de salle d'opération. Les leaders du marché fidélisent désormais leur clientèle en proposant des architectures modulaires manche-embout permettant aux chirurgiens de changer d'extrémité sans réamorcer les lignes fluidiques, préservant ainsi la stérilité tout en protégeant la productivité.

Principaux enseignements du rapport

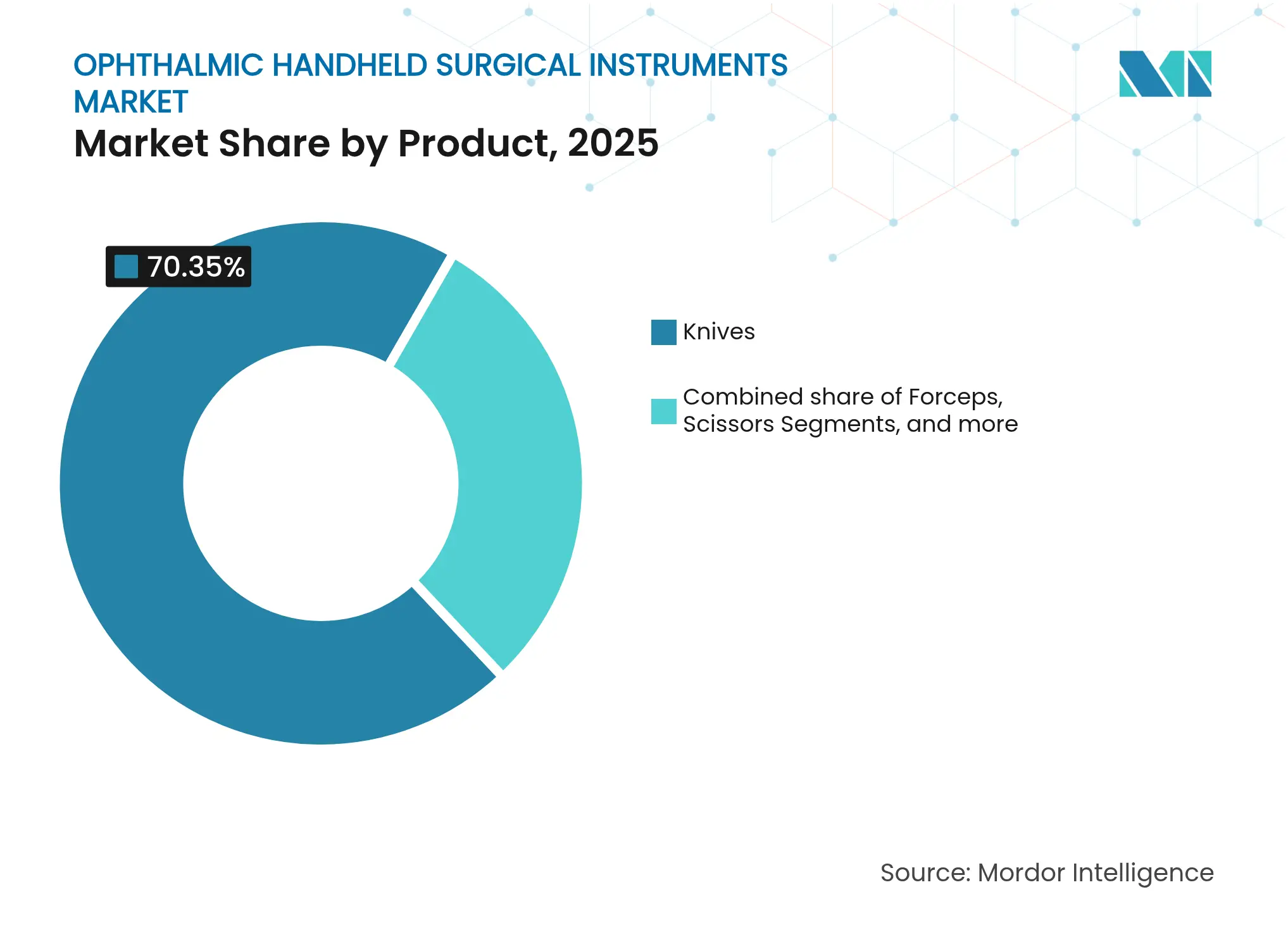

- Par produit, les bistouris ophtalmiques ont dominé avec une part de marché des instruments chirurgicaux ophtalmiques portatifs de 70,35 % en 2025. Les ciseaux ont enregistré le CAGR le plus rapide de 3,45 % jusqu'en 2031.

- Par utilisabilité, les sets réutilisables représentaient 61,48 % de la taille du marché des instruments chirurgicaux ophtalmiques portatifs en 2025. Les équivalents à usage unique ont affiché le CAGR le plus élevé de 5,24 % jusqu'en 2031.

- Par matériau, l'acier inoxydable a capturé 54,62 % de la taille du marché des instruments chirurgicaux ophtalmiques portatifs en 2025. Le titane progresse à un CAGR de 4,88 % entre 2026 et 2031.

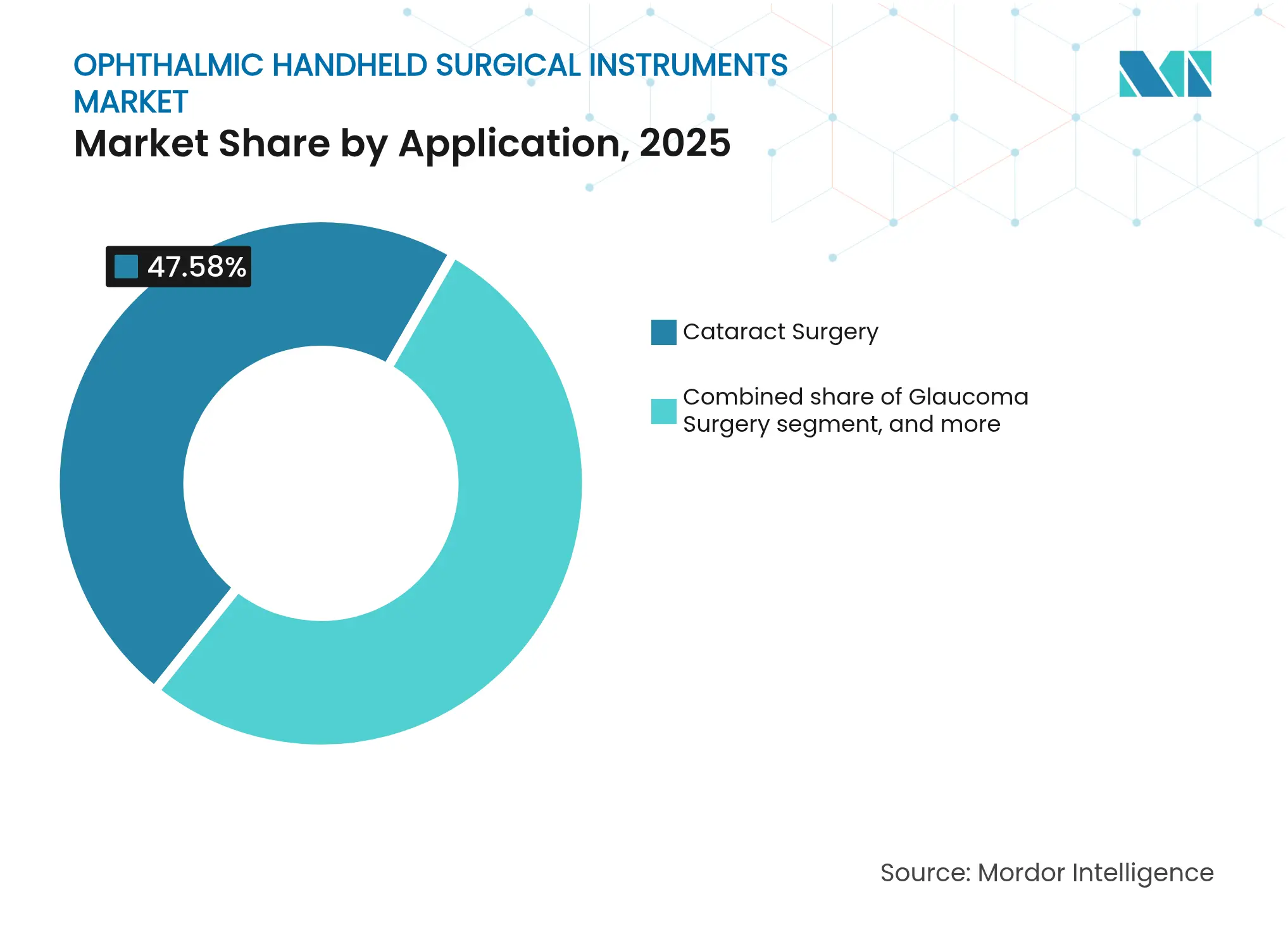

- Par application, la chirurgie de la cataracte a contribué à hauteur de 47,58 % de la taille du marché des instruments chirurgicaux ophtalmiques portatifs en 2025. La chirurgie réfractive devrait se développer à un CAGR de 4,56 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont conservé 56,63 % de la part de marché des instruments chirurgicaux ophtalmiques portatifs en 2025. Les cliniques spécialisées en ophtalmologie ont affiché le CAGR le plus rapide de 4,62 % jusqu'en 2031.

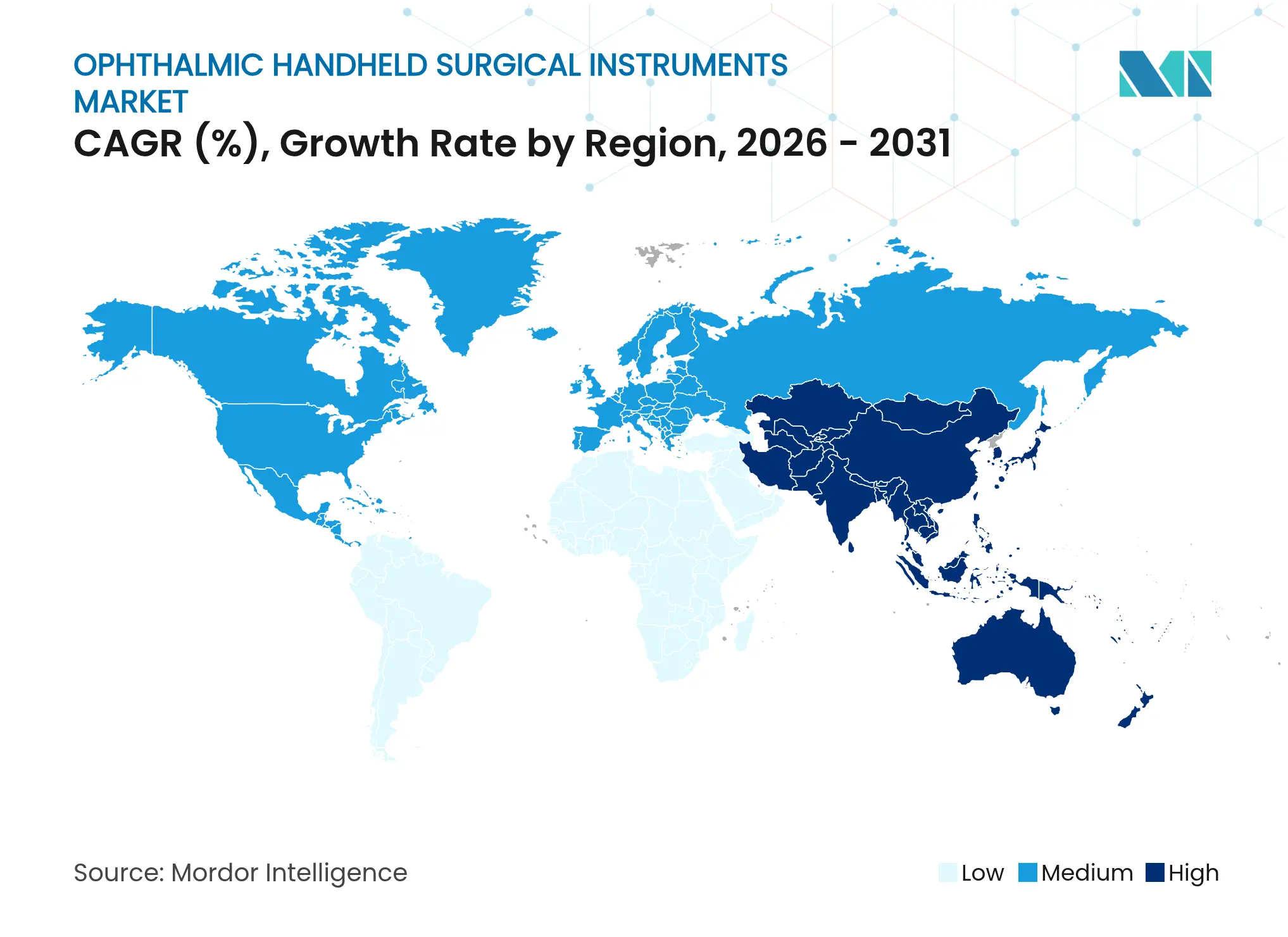

- Par géographie, l'Amérique du Nord a contribué à hauteur de 41,92 % de la taille du marché des instruments chirurgicaux ophtalmiques portatifs en 2025. La chirurgie réfractive devrait se développer à un CAGR de 4,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des instruments chirurgicaux ophtalmiques portatifs

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse mondiale des volumes chirurgicaux de la cataracte et du glaucome sous l'effet du vieillissement démographique | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Transition vers les procédures ophtalmiques ambulatoires et mini-invasives nécessitant des instruments manuels de précision | +0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Adoption croissante des lentilles intraoculaires premium et des corrections réfractives stimulant la demande d'instruments à micro-incision | +0.5% | Mondial | Moyen terme (2-4 ans) |

| Expansion de la couverture de la santé visuelle et des politiques de remboursement soutenant la mise à niveau des instruments | +0.3% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissements croissants dans les centres d'excellence ophtalmologique sur les marchés émergents | +0.4% | Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Innovations technologiques dans la conception ergonomique et en titane des instruments améliorant l'efficacité chirurgicale | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse mondiale des volumes chirurgicaux de la cataracte et du glaucome

Les procédures annuelles de la cataracte approchent la barre des trente-cinq millions dans le monde, garantissant une base de revenus stable et liée aux procédures pour le marché des instruments chirurgicaux ophtalmiques portatifs[1]Académie américaine d'ophtalmologie, « Mesures des résultats rapportés par les patients en chirurgie de la cataracte », aao.org. Les chirurgiens combinent de plus en plus l'extraction de la cataracte avec des interventions contre le glaucome, stimulant la demande de bistouris polyvalents adaptés aux petites incisions cornéennes et de lames de goniotomie traversant le canal de Schlemm. La Food and Drug Administration des États-Unis a reclassé les dispositifs cyclodestructeurs à ultrasons de la classe III à la classe II, réduisant les contraintes réglementaires et stimulant l'innovation de nouvelle génération en matière d'instruments contre le glaucome. L'assouplissement réglementaire agit effectivement comme une subvention indirecte à la R&D pour les fabricants de dispositifs de plus petite taille, permettant aux micro-outils de spécialité d'accéder plus rapidement au marché. À mesure que la complexité des procédures augmente, les établissements privilégient les conditionnements jetables pour éviter les perturbations de planning, renforçant les revenus de type annuitaire pour les fournisseurs positionnés dans les centres à fort volume.

Transition vers les procédures ambulatoires et mini-invasives

Les centres chirurgicaux ambulatoires réalisent désormais près de 20 % de toutes les chirurgies ambulatoires aux États-Unis, les interventions pour la cataracte arrivant en tête. L'économie des établissements favorise les pièces à main ergonomiques à usage unique permettant aux équipes de retourner rapidement les salles sans attendre le refroidissement des stérilisateurs. Les volumes de chirurgie mini-invasive du glaucome continuent d'augmenter grâce à l'extension de la couverture Medicare pour les stents trabéculaires, stimulant la demande de lames à calibre ultra-étroit capables de naviguer dans des entrées inférieures à 2 mm. Les fournisseurs qui s'ancrent tôt dans la mémoire musculaire des centres chirurgicaux ambulatoires construisent des entonnoirs de consommation durables, car l'habitude de travail décourage le changement de marque. Les conceptions modulaires manche-embout renforcent encore la fidélité en permettant aux chirurgiens de changer d'extrémité en cours d'intervention tout en maintenant les lignes fermées. En conséquence, les gains de débit éclipsent le prix initial lorsque les comités d'achat évaluent les plateaux d'instruments.

Adoption croissante des lentilles intraoculaires premium et des corrections réfractives

Les lentilles à technologie avancée commandent des remboursements plus élevés et nécessitent des lames capables de réaliser des micro-incisions auto-étanches minimisant l'astigmatisme induit chirurgicalement. La qualification par la FDA de l'outil d'évaluation des symptômes d'implants de lentilles intraoculaires (AIOLIS) formalise les mesures rapportées par les patients, resserrant les boucles de rétroaction entre l'optique des lentilles et la qualité des incisions[2]Food and Drug Administration, « Classification De Novo des dispositifs cyclodestructeurs à ultrasons », fda.gov. L'échange de lentilles réfractives chez les patients d'âge moyen qui ne souhaitent pas attendre la cataracte est en croissance, incitant les chirurgiens à standardiser le contenu des plateaux autour de petites tailles d'incision. Des micro-écosystèmes entiers de choppers, d'embouts de phacoémulsification et de pinces se regroupent autour de ces dimensions d'incision, garantissant qu'une décision relative à une lentille intraoculaire premium se répercute souvent sur des achats d'outils annexes. Les fournisseurs d'instruments bénéficient ainsi de prix de vente moyens plus élevés liés aux procédures réfractives.

Expansion de la couverture de la santé visuelle et du remboursement

Une couverture d'assurance publique et privée plus large pour les codes complémentaires de chirurgie mini-invasive du glaucome et certaines options de cataracte premium donne aux hôpitaux une marge budgétaire pour adopter des instruments manuels de spécification supérieure. Les décisions de couverture locale Medicare remboursent désormais l'implantation autonome de stents trabéculaires, légitimant l'investissement dans des lames ab-interno de niche précédemment freinées par l'incertitude de rentabilité[3]MedPAC, « Rapport au Congrès : Politique de paiement Medicare », medpac.gov. Les assureurs privés partagent souvent les remboursements, prenant en charge intégralement l'acte chirurgical tout en laissant les lentilles partiellement à la charge du patient, incitant les responsables de bloc opératoire à se tourner vers des outils polyvalents capables de servir à la fois les flux de travail standard et premium. La codification des remboursements dicte ainsi les facteurs de forme des instruments : les hôpitaux privilégient de plus en plus les dispositifs qui simplifient les soumissions de facturation sans imposer de changements de plateau.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la pression sur les prix de la part des fabricants génériques à faible coût réduisant les prix de vente moyens | -0.5% | Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Coûts et délais de conformité à la stérilisation limitant l'utilisation des instruments réutilisables | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Lenteur des approbations réglementaires pour les nouveaux instruments ophtalmiques freinant le délai de mise sur le marché | -0.3% | Europe | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en métaux de qualité spéciale affectant les délais de production | -0.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification de la pression sur les prix de la part des entrants à faible coût

Les fabricants basés en Inde, en Chine et au Pakistan continuent de comprimer les prix de vente moyens dans les gammes de produits en acier inoxydable, érodant les marges des acteurs établis. Les grandes marques répondent en faisant évoluer leurs portefeuilles vers des alliages de titane, des revêtements de type carbone diamant et des plateaux groupés par abonnement associant le matériel à des services d'affûtage. La différenciation concurrentielle migre des matières premières vers des services à valeur ajoutée tels que les portails de maintenance prédictive et le suivi des stocks par RFID, des solutions plus difficiles à copier pour les concurrents à faible coût. Les fournisseurs occidentaux mettent désormais en avant des métriques documentées de rétention du tranchant et des économies sur le cycle de vie pour défendre leurs prix lors des appels d'offres.

Coûts de conformité à la stérilisation limitant l'adoption des instruments réutilisables

Des normes de décontamination plus strictes ont allongé les cycles de stérilisation et ajouté des charges documentaires, gonflant discrètement les frais généraux par procédure pour les sets d'instruments réutilisables. Les centres chirurgicaux ambulatoires réalisant plus de 15 cas de cataracte par salle signalent que l'attente de choppers refroidis et re-stérilisés coûte des minutes facturables irrécupérables. Les conditionnements jetables, bien que plus coûteux en coût direct, éliminent ces goulots d'étranglement et incluent de plus en plus des composants recyclables pour répondre aux objections de durabilité. Les hôpitaux pilotant des programmes de reprise des lames en titane usagées constatent que les comités d'analyse de la valeur sont plus enclins à approuver les kits à usage unique lorsque les critères de responsabilité environnementale sont satisfaits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les bistouris ancrent les revenus, les ciseaux mènent la croissance

Les bistouris ophtalmiques ont généré 70,35 % de la part de marché des instruments chirurgicaux ophtalmiques portatifs en 2025, soulignant leur rôle irremplaçable dans les incisions cornéennes et sclérotiques reproductibles. Même de légères déviations dans la géométrie de la lame peuvent modifier l'acuité visuelle postopératoire, justifiant une tarification premium et une cadence de remplacement élevée. À mesure que les établissements poussent vers une rotation plus rapide, les kératomes à usage unique avec gardes de profondeur intégrées gagnent du terrain, élargissant encore le pool de revenus lié aux bistouris.

Les ciseaux, bien qu'ils représentent aujourd'hui une part plus modeste, devraient afficher le CAGR le plus élevé de 3,45 % jusqu'en 2031. La métallurgie du titane produit désormais des micro-ciseaux plus légers mais plus robustes qui améliorent l'ergonomie du chirurgien lors de la capsulotomie et du pelage de la membrane épirétinienne. Leur utilité croissante, du segment antérieur au segment postérieur, signale que la science des lames plutôt que le volume pur guidera les gains de parts futures dans cette catégorie. Le marché des instruments chirurgicaux ophtalmiques portatifs récompense donc l'innovation continue en métallurgie qui se traduit par des avantages tactiles sur le champ chirurgical.

Les pinces maintiennent une part à deux chiffres en servant plusieurs étapes telles que la manipulation du noyau et le retrait de la membrane épirétinienne. Les canules captent la croissance des volumes d'injection intravitréenne qui continuent d'augmenter avec les nouvelles thérapies géniques. Les spéculums, bien que matures, bénéficient de revêtements nanotechnologiques qui réduisent la condensation sur le champ chirurgical et améliorent le confort du patient. À mesure que la science des surfaces progresse, même les produits établis sécurisent des opportunités de vente additionnelle, renforçant l'idée qu'aucun segment n'est entièrement banalisé.

Par utilisabilité : l'ancrage des réutilisables face à la dynamique des jetables

Les sets réutilisables ont capturé 61,48 % de la taille du marché des instruments chirurgicaux ophtalmiques portatifs en 2025 grâce à l'infrastructure de stérilisation hospitalière existante et au capital amorti. Cependant, les conditionnements à usage unique progressent rapidement à un CAGR de 5,24 % alors que les centres chirurgicaux ambulatoires privilégient les kits prêts à l'emploi qui réduisent de plusieurs minutes le temps de rotation des salles. Dans les listes de cataracte à fort volume, ce gain de temps se traduit directement par des cas quotidiens supplémentaires, une métrique que les dirigeants suivent de près.

Les évaluations du cycle de vie révèlent que l'empreinte énergétique et hydrique des unités de stérilisation modernes peut rivaliser avec l'impact du berceau à la tombe des jetables recyclables. Les fabricants explorent donc des polymères d'origine végétale et des programmes de reprise du titane pour neutraliser les critiques environnementales. Le débat évolue de réutilisable contre usage unique vers le format qui offre le meilleur équilibre entre assurance de stérilité, débit et durabilité.

Par matériau : la domination de l'acier inoxydable face à la montée en puissance du titane

L'acier inoxydable a conservé 54,62 % de la part de marché des instruments chirurgicaux ophtalmiques portatifs en 2025 car son équilibre entre dureté, résistance à la corrosion et prix abordable convient aux lames à fort volume. Néanmoins, le titane se développe à un CAGR de 4,88 % alors que les chirurgiens recherchent une réduction de la fatigue des mains et la compatibilité IRM dans les blocs opératoires multidisciplinaires. Son profil de biocompatibilité attire également des codes de remboursement premium dans certains appels d'offres européens, contribuant à compenser les coûts matériaux plus élevés.

Les alliages cobalt-chrome connaissent un regain d'intérêt dans les pics rétiniens où le module d'élasticité est important pour le pelage membranaire. Les composites polymères occupent une niche pour les embouts de diathermie isolés, tandis que les avancées dans les revêtements bio-céramiques sur titane préfigurent des outils hybrides combinant la résistance du métal avec la rétention du tranchant de la céramique. Les gains progressifs en science des surfaces ouvriront probablement des mini-niveaux premium même au sein des gammes de matériaux établies, suggérant que la différenciation reste réalisable sans changements de plateforme radicaux.

Par application : la cataracte commande le volume, la réfractive fixe le rythme

La chirurgie de la cataracte a représenté 47,58 % de la taille du marché des instruments chirurgicaux ophtalmiques portatifs en 2025, renforçant son statut de flux de revenus de base. Le nombre de procédures augmente dans la plupart des économies indépendamment des cycles macroéconomiques, protégeant ce segment de la volatilité. La chirurgie réfractive, bien que plus modeste en volume, devrait croître à un taux composé de 4,56 % jusqu'en 2031 et élève les prix de vente moyens car l'échange de lentilles assisté par laser nécessite des bistouris et des choppers ultra-fins.

Les procédures adjuvantes du glaucome lors de l'extraction de la cataracte stimulent la demande de lames à double usage, tandis que la chirurgie rétinienne, bien que moins fréquente, génère les revenus les plus élevés par plateau en raison de pics à usage unique complexes et de micro-ciseaux de calibre inférieur à 30. Le pipeline d'inlays correcteurs de la presbytie et de canules de délivrance de thérapie cellulaire garantit que chaque frontière clinique génère un nouvel outil portatif, ancrant la dynamique d'innovation sur le long terme.

Par utilisateur final : les hôpitaux dominent, les cliniques spécialisées accélèrent

Les hôpitaux représentaient 56,63 % de la part de marché des instruments chirurgicaux ophtalmiques portatifs en 2025, aidés par leur capacité à gérer des cas complexes et à absorber le capital de stérilisation. Les comités d'analyse de la valeur évaluent de plus en plus le coût total d'utilisation, y compris la main-d'œuvre de traitement stérile, orientant les achats vers des instruments minimisant les reprises. Les centres affiliés aux universités restent des adopteurs précoces, façonnant les préférences de marque qui se répercutent dans les milieux communautaires.

Les cliniques spécialisées en ophtalmologie ont affiché le CAGR le plus rapide de 4,62 % en adoptant des modèles de soins ciblés qui s'appuient fortement sur des kits jetables clés en main, les libérant des goulots d'étranglement de la stérilisation centrale. Les suites intravitréennes en cabinet représentent un micro-segment dont les cycles à forte composante jetable pourraient présager des procédures antérieures en cabinet une fois que les régulateurs auront finalisé les cadres de sécurité. Les centres ambulatoires non affiliés à des soins oculaires détiennent une part plus modeste mais fiable, absorbant les listes de cataracte en débordement des systèmes hospitaliers sous pression de capacité.

Analyse géographique

L'Amérique du Nord a conservé 41,92 % de la part de marché des instruments chirurgicaux ophtalmiques portatifs en 2025, soutenue par des volumes de procédures denses et un climat de remboursement qui récompense les mises à niveau technologiques liées à des gains de flux de travail documentés. La couverture Medicare pour les opérations combinées cataracte-chirurgie mini-invasive du glaucome accélère l'acquisition de bistouris de micro-goniotomie, tandis que la sensibilité à la responsabilité pour faute professionnelle stimule la demande d'instruments bénéficiant d'une validation robuste des facteurs humains. Les centres chirurgicaux ambulatoires captent une part croissante des volumes de cataracte, incitant les fournisseurs à développer des emballages centrés sur les centres ambulatoires qui réduisent le temps de préparation.

L'Asie-Pacifique enregistre le CAGR le plus rapide de 4,86 % alors que l'expansion démographique, la croissance de la classe moyenne urbaine et les programmes de réduction du retard de cataracte convergent. Les hôpitaux municipaux de troisième niveau en Chine et les camps parrainés par l'État en Inde absorbent des sets en acier inoxydable optimisés en termes de coûts, tandis que les lames en titane premium trouvent des acheteurs dans les centres urbains courtisant les touristes médicaux. Les fabricants locaux combinent une production à faible coût avec une R&D incrémentale, se positionnant comme des exportateurs crédibles vers les marchés d'Asie du Sud-Est. L'adoption précoce par le Japon de consoles de cataracte assistées par robot stimule la demande d'instruments manuels à tige ultra-courte qui s'associent aux robots de chevet.

L'Europe, régie par le cadre du Règlement sur les dispositifs médicaux, ralentit le délai de mise sur le marché pour les modifications incrémentielles mais préserve la sécurité des patients. L'Allemagne, la France et le Royaume-Uni dominent le volume, mais les pays scandinaves sont en tête dans les politiques d'achat qui récompensent les réductions de l'empreinte carbone. Les objectifs de durabilité soutenus par la Société européenne de chirurgie de la cataracte et de la réfraction contraignent les fournisseurs à adopter des substrats recyclables, donnant un avantage aux fournisseurs éco-responsables dans les appels d'offres concurrentiels. Les marchés d'Europe du Sud, confrontés à des budgets hospitaliers plus serrés, se tournent vers des sets réutilisables remis à neuf, soulignant des dynamiques d'achat spécifiques à chaque région.

Paysage concurrentiel

Les cinq principaux fournisseurs — Carl Zeiss Meditec, Alcon, BVI Medical, Oertli et New World Medical — contrôlaient collectivement environ 45,0 % du marché des instruments chirurgicaux ophtalmiques portatifs en 2024, reflétant une consolidation modérée. L'acquisition par Carl Zeiss Meditec du Dutch Ophthalmic Research Center pour 985 millions EUR (1,08 milliard USD) a élargi son portefeuille vitréo-rétinien, illustrant une stratégie consistant à marier les plateformes de visualisation avec des micro-outils jetables pour approfondir la fidélité des chirurgiens. L'acquisition prévue par Alcon de Lensar pour 356 millions USD étend ce modèle aux flux de travail de chirurgie de la cataracte assistée par laser, en regroupant des consoles femtosecondes avec des bistouris et des choppers propriétaires.

La science des matériaux reste un pilier de différenciation : les revêtements de type carbone diamant déposés sous vide qui doublent la rétention du tranchant contribuent à justifier une tarification premium en réduisant de moitié les coûts d'affûtage. L'intégration numérique s'accélère : les puces RFID intégrées dans les manches alimentent les données d'utilisation dans les tableaux de bord ERP hospitaliers, permettant des calendriers d'affûtage prédictifs et réduisant les pertes. Les hôpitaux pourraient bientôt évaluer les instruments portatifs comme des actifs de données plutôt que de simples outils de coupe.

Les caractéristiques de durabilité prennent de l'importance stratégique. L'usine suisse d'Oertli alimentée à l'énergie solaire et le recyclage de l'eau en circuit fermé soutiennent les appels d'offres européens qui pondèrent fortement les critères ESG. Les fournisseurs des marchés émergents font monter en puissance les lames en acier de commodité et pratiquent des prix inférieurs à ceux des acteurs établis dans les régions sensibles aux prix, forçant les entreprises occidentales de taille moyenne à choisir entre les niches d'innovation ou de leadership par les coûts. La concurrence sur le marché se bifurque ainsi en un niveau premium axé sur l'innovation et un niveau à fort volume axé sur les coûts.

Leaders du secteur des instruments chirurgicaux ophtalmiques portatifs

BVI

Geuder AG

Moria SA

Appasamy Associates Pvt Ltd

RUMEX International Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : BVI Medical a obtenu la certification FDA 510(k) pour le système d'endoscopie laser ophtalmique Leos, élargissant les options mini-invasives pour le glaucome.

- Avril 2025 : Lohmann & Rauscher Group a acquis Unisurge International, ajoutant une gamme britannique de consommables chirurgicaux axée sur les champs opératoires ophtalmiques.

- Mars 2025 : Alcon a accepté d'acquérir Lensar, Inc. pour 356 millions USD, élargissant ses capacités de chirurgie de la cataracte assistée par laser.

- Mars 2025 : Les régulateurs américains et européens ont approuvé de nouvelles thérapies géniques rétiniennes, susceptibles de stimuler la demande de canules ultra-fines adaptées à la délivrance sous-rétinienne.

- Février 2025 : New World Medical a obtenu la certification FDA pour le système chirurgical VIA360, ajoutant des fonctions de délivrance visco-élastique et de trabéculotomie.

Portée du rapport mondial sur le marché des instruments chirurgicaux ophtalmiques portatifs

Selon la portée du rapport, les instruments chirurgicaux ophtalmiques portatifs sont des outils spécialisés utilisés par les chirurgiens ophtalmologistes lors de diverses procédures chirurgicales liées aux yeux. Ces instruments sont conçus pour être précis, délicats et polyvalents afin d'effectuer des procédures complexes avec une haute précision.

Le marché des instruments chirurgicaux ophtalmiques portatifs est segmenté par produit et par utilisateurs finaux. En termes de produits, le marché est segmenté en pinces, ciseaux, choppers, canules, spéculums et autres. Le marché est segmenté par application en chirurgie de la cataracte, chirurgie du glaucome, chirurgie réfractive et chirurgie rétinienne. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques ophtalmologiques et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Pinces |

| Ciseaux |

| Bistouris |

| Choppers |

| Canules |

| Spéculums |

| Autres produits |

| Instruments réutilisables |

| Instruments à usage unique / jetables |

| Acier inoxydable |

| Titane |

| Polymère / composite |

| Autres |

| Chirurgie de la cataracte |

| Chirurgie du glaucome |

| Chirurgie réfractive |

| Chirurgie rétinienne |

| Autres applications |

| Hôpitaux |

| Cliniques ophtalmologiques |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Pinces | |

| Ciseaux | ||

| Bistouris | ||

| Choppers | ||

| Canules | ||

| Spéculums | ||

| Autres produits | ||

| Par utilisabilité | Instruments réutilisables | |

| Instruments à usage unique / jetables | ||

| Par matériau | Acier inoxydable | |

| Titane | ||

| Polymère / composite | ||

| Autres | ||

| Par application | Chirurgie de la cataracte | |

| Chirurgie du glaucome | ||

| Chirurgie réfractive | ||

| Chirurgie rétinienne | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques ophtalmologiques | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des instruments chirurgicaux ophtalmiques portatifs ?

La taille du marché des instruments chirurgicaux ophtalmiques portatifs est de 2,82 milliards USD en 2026 et devrait atteindre 3,33 milliards USD d'ici 2031 à un CAGR de 3,39 %.

Quel segment de produit génère le chiffre d'affaires le plus élevé ?

Les bistouris ophtalmiques dominent avec 70,35 % de la part de marché des instruments chirurgicaux ophtalmiques portatifs, reflétant leur rôle central dans les incisions cornéennes et sclérotiques.

Pourquoi les instruments à usage unique gagnent-ils du terrain ?

Les centres chirurgicaux ambulatoires privilégient les kits pré-stérilisés qui réduisent le temps de rotation des salles, et les analyses du cycle de vie montrent un impact environnemental comparable lorsque les coûts des équipements de stérilisation sont entièrement pris en compte.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un CAGR de 4,86 %, portée par les évolutions démographiques et les programmes gouvernementaux de réduction du retard de cataracte.

Comment les entreprises se différencient-elles dans un marché soumis à une pression sur les prix ?

Les leaders investissent dans les alliages de titane, les revêtements de type diamant, le suivi numérique des actifs et les certifications de durabilité pour justifier les prix premium et approfondir la fidélité des clients.

Quel changement réglementaire récent bénéficie aux innovateurs en matière d'instruments ?

La reclassification par la FDA des dispositifs cyclodestructeurs à ultrasons de la classe III à la classe II réduit la charge en capital pour les entreprises développant des outils de nouvelle génération contre le glaucome.

Dernière mise à jour de la page le: