Taille et part du marché des duodénoscopes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.61 Milliards de dollars |

| Taille du Marché (2030) | 2.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

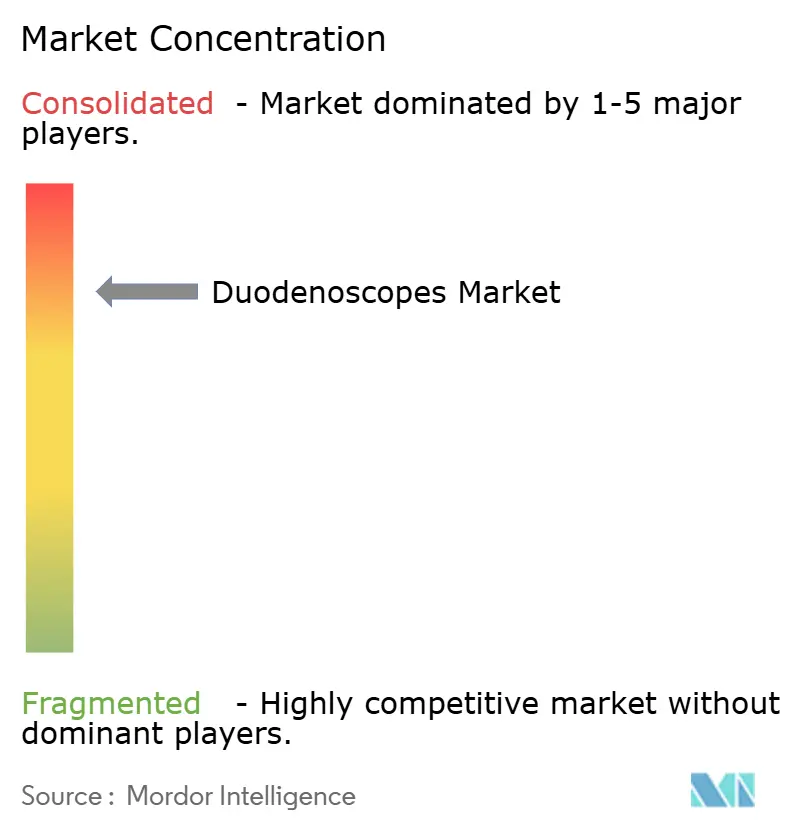

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des duodénoscopes par Mordor Intelligence

La taille du marché des duodénoscopes est estimée à 1,61 milliard USD en 2025 et devrait atteindre 2,20 milliards USD d'ici 2030, à un TCAC de 5,53 % pendant la période de prévision (2025-2030).

Une progression régulière des procédures de cholangiopancréatographie rétrograde endoscopique (CPRE), des mandats de contrôle des infections plus stricts et des mises à niveau technologiques rapides soutiennent cette expansion. Les hôpitaux restent les plus grands acheteurs, mais la popularité croissante des centres de chirurgie ambulatoire (CCA) signale un glissement progressif vers les soins thérapeutiques ambulatoires. Les endoscopes à usage unique, bien que toujours minoritaires, continuent d'attirer l'attention dans les établissements occidentaux à fort volume qui peuvent mettre en balance les risques infectieux et le coût des dispositifs. Pendant ce temps, l'Asie-Pacifique augmente sa capacité procédurale à un rythme soutenu, encourageant les fournisseurs mondiaux à localiser la production et la distribution. La concurrence repose désormais sur des portefeuilles équilibrés associant des plateformes réutilisables à des options jetables et à des systèmes avancés de retraitement.

Points clés du rapport

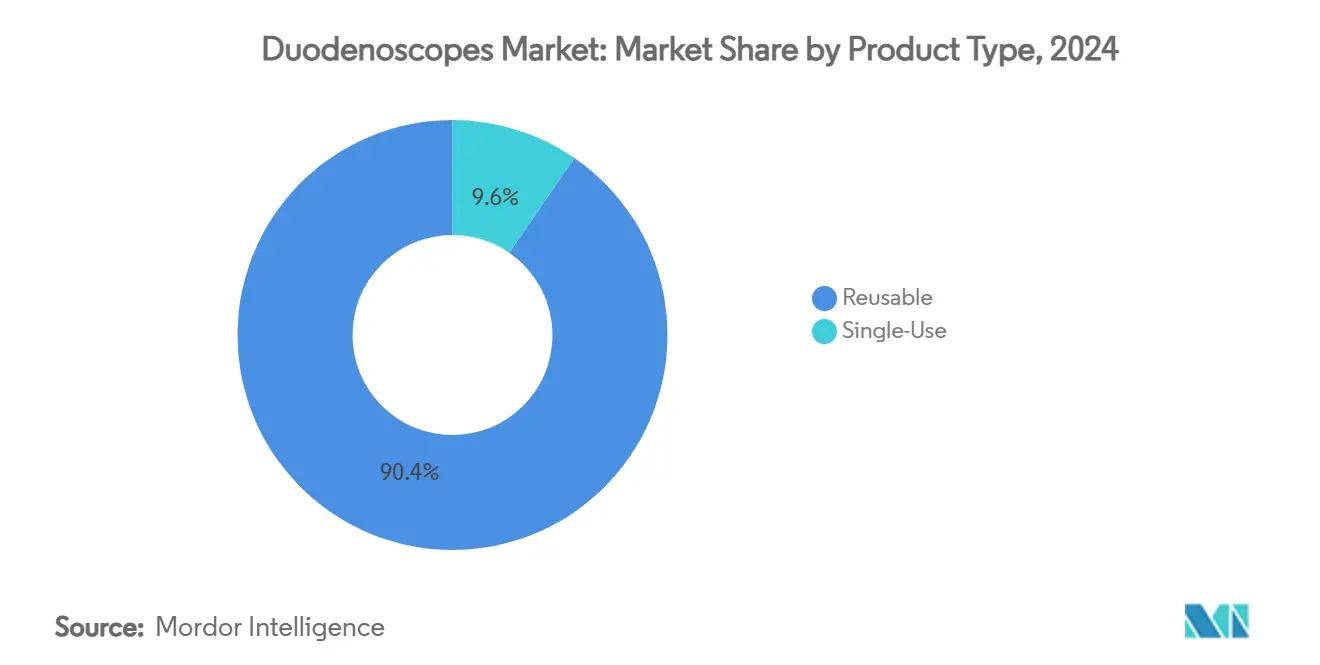

- Par type de produit, les dispositifs réutilisables ont conservé 90,4 % de la part de marché des duodénoscopes en 2024 ; les modèles à usage unique devraient afficher un TCAC de 18,2 % jusqu'en 2030.

- Par technologie, les duodénoscopes vidéo représentaient 87,2 % de la taille du marché des duodénoscopes en 2024 et devraient se développer à un TCAC de 14,6 % jusqu'en 2030.

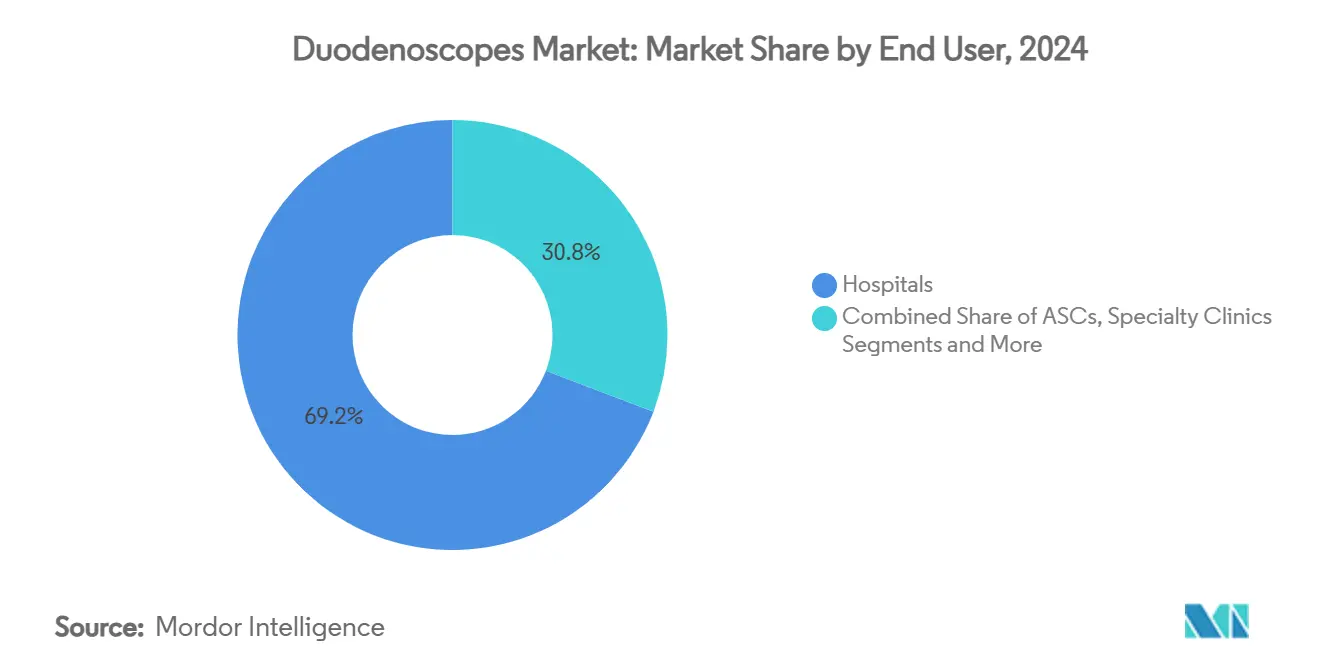

- Par utilisateur final, les hôpitaux étaient en tête avec une part de revenus de 69,2 % en 2024, tandis que les CCA devraient croître à un TCAC de 10,2 % jusqu'en 2030.

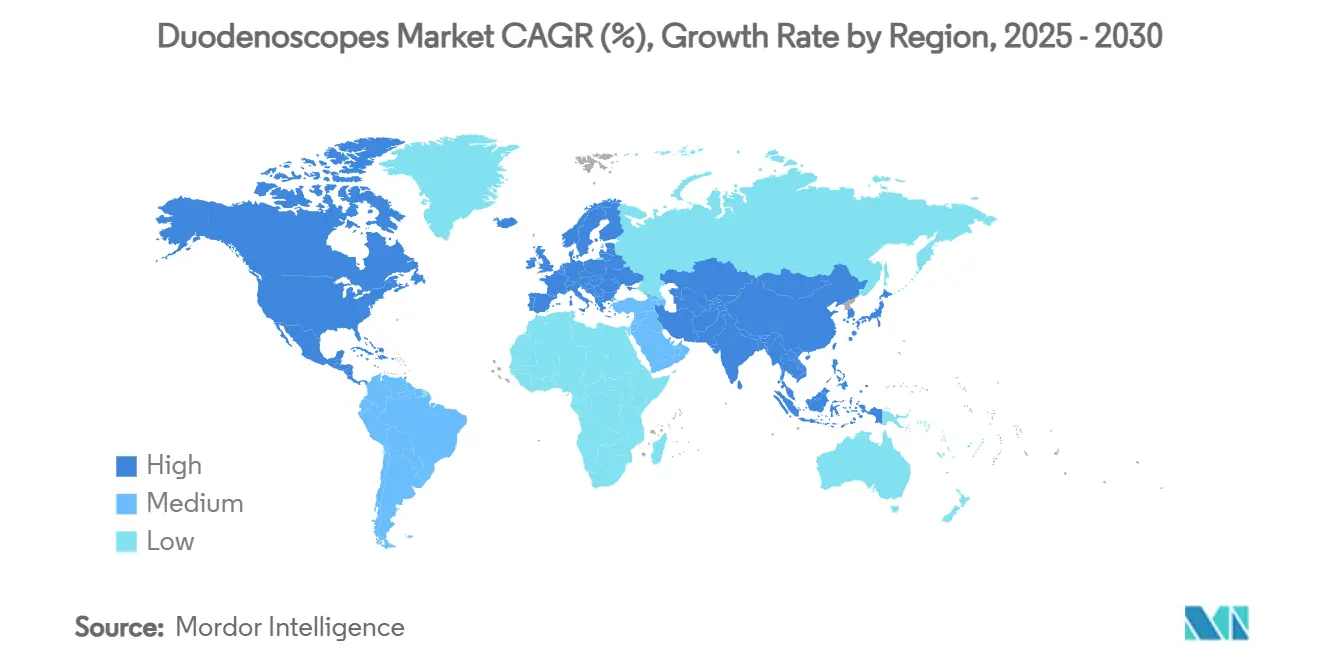

- Par géographie, l'Amérique du Nord représentait 39,9 % du marché des duodénoscopes en 2024, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,8 % sur la période de prévision.

Tendances et perspectives du marché mondial des duodénoscopes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles pancréaticobiliaires | +1.80% | Mondial, plus élevé en Asie-Pacifique et dans les populations occidentales vieillissantes | Long terme (≥ 4 ans) |

| Demande croissante de procédures CPRE mini-invasives | +1.20% | L'Amérique du Nord et l'UE sont en tête ; l'APAC suit | Moyen terme (2-4 ans) |

| Évolution réglementaire vers les duodénoscopes à usage unique | +0.90% | Amérique du Nord et UE en priorité ; adoption sélective en APAC | Court terme (≤ 2 ans) |

| Améliorations continues de la qualité d'image (HD/4K, IA) | +0.70% | Mondial avec adoption premium dans les marchés développés | Moyen terme (2-4 ans) |

| Pression sur les coûts liée aux règles ANSI/AAMI ST91-2021 | +0.60% | Amérique du Nord en priorité ; UE en secondaire | Court terme (≤ 2 ans) |

| Endoscopes à rigidité variable pour les anatomies modifiées | +0.40% | Mondial, notamment dans les centres tertiaires complexes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles pancréaticobiliaires

L'incidence du cancer du pancréas est passée de 24 480 cas en 1990 à 42 254 cas en 2021, selon les études sur la charge mondiale des maladies, avec une augmentation de 60,1 % du nombre absolu de cas de maladies de la vésicule biliaire et des voies biliaires sur la même période.[1]Maolang He et al., "Tendances épidémiologiques des maladies de la vésicule biliaire et des voies biliaires," BMC Gastroenterology, bmcgastroenterology.biomedcentral.com Le vieillissement des populations et les changements de mode de vie en Chine, en Corée et dans d'autres pays d'Asie-Pacifique accélèrent la demande pour le marché de la cholangiopancréatographie rétrograde endoscopique, stimulant la croissance du marché des duodénoscopes. Environ 12 % de la population mondiale présente des variantes anatomiques de la jonction du canal pancréaticobiliaire, dont 29 % sont liées à une malignité.[2]Juan José Valenzuela-Fuenzalida et al., "Variantes de la jonction du canal pancréaticobiliaire et cancer," MDPI, mdpi.com Une telle complexité nécessite une imagerie sophistiquée, stimulant l'adoption de dispositifs haut de gamme. Les hôpitaux budgétisent donc des duodénoscopes améliorés même lorsque les fonds d'investissement sont limités. La charge de morbidité sous-jacente devrait maintenir les volumes de procédures sur une trajectoire ascendante bien au-delà de la fenêtre de prévision.

Demande croissante de procédures CPRE mini-invasives

Les systèmes de santé privilégient désormais les thérapies moins invasives qui raccourcissent les séjours et réduisent les coûts totaux, ce qui entraîne une expansion régulière de la capacité de CPRE. En 2024, 30 nouveaux centres d'endoscopie gastro-intestinale ont ouvert aux États-Unis seulement, soulignant l'investissement soutenu dans les infrastructures ambulatoires. Au-delà de l'extraction de calculs, la CPRE traite désormais des situations complexes telles que la thérapie endoscopique par aspiration, qui affiche des taux de succès supérieurs à 80 % pour la fermeture des défauts transmuraux.[3]David Hoffman et Christina Cool, "Coûts des nouvelles directives de retraitement des endoscopes," e-ce.org Cette polyvalence renforce la proposition de valeur des endoscopes vidéo avancés et stimule davantage le marché des duodénoscopes. Des indicateurs de qualité standardisés sur des marchés comme la Corée du Sud favorisent en outre l'adoption cohérente d'instruments haute performance. Alors que les payeurs remboursent la CPRE ambulatoire à des taux favorables, les CCA gagnent en dynamisme, poussant les fournisseurs à adapter leurs solutions aux environnements non hospitaliers.

Évolution réglementaire vers les duodénoscopes à usage unique

À la suite de plusieurs épidémies très médiatisées, la FDA américaine a autorisé l'EXALT Model D de Boston Scientific, le premier duodénoscope entièrement jetable au monde, qui a désormais traité plus de 1 000 patients avec des résultats comparables aux dispositifs traditionnels. Les dépenses par procédure oscillent néanmoins entre 297 et 818 USD pour les endoscopes réutilisables et entre 797 et 1 547 USD pour les unités jetables dans les centres américains typiques, une fois les estimations du risque infectieux incluses. Olympus a rappelé une ancienne gamme d'accessoires début 2025 après 120 rapports de blessures et un décès, soulignant la vigilance des régulateurs. Les grands établissements évaluent désormais l'exposition juridique par rapport aux coûts consommables plus élevés et partagent souvent leurs achats entre des flottes réutilisables et des produits à usage unique sélectionnés pour les cas immunodéprimés. Ces changements d'approvisionnement se répercutent sur les feuilles de route des fournisseurs, stimulant les portefeuilles hybrides et influençant le marché plus large des duodénoscopes.

Améliorations continues de la qualité d'image (HD/4K, IA)

Les mises à niveau technologiques continuent de transformer la pratique clinique et de stimuler la croissance du marché des duodénoscopes. Olympus a obtenu l'autorisation de la FDA en mai 2025 pour la série EZ1500 dotée d'une optique à profondeur de champ étendue qui comprime la mise au point du proche au lointain en une seule image, aidant les cliniciens à détecter des lésions subtiles. Les outils d'intelligence artificielle ajoutent une autre couche de précision ; le GI Genius de Medtronic fonctionne désormais dans près de 460 salles d'endoscopie des Anciens Combattants américains, réduisant les taux de polypes manqués jusqu'à 50 %. Les tiges à rigidité variable aident également à naviguer dans les anatomies post-chirurgicales, améliorant le succès de la canulation là où les endoscopes fixes échouent. Collectivement, ces innovations poussent les établissements vers des systèmes vidéo haut de gamme et des accessoires complémentaires qui augmentent les prix de vente moyens.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé par procédure des endoscopes jetables | –1.4% | Mondial ; plus aigu dans les marchés émergents et les centres à faible volume | Moyen terme (2-4 ans) |

| Rappels liés aux infections et surveillance accrue de la FDA | –0.9% | Amérique du Nord en priorité ; UE en secondaire avec répercussions mondiales | Court terme (≤ 2 ans) |

| Charge environnementale des plastiques à usage unique | –0.8% | UE et autres marchés avec des mandats de durabilité stricts | Long terme (≥ 4 ans) |

| Pénurie de techniciens de retraitement certifiés | –0.6% | Mondial, avec des poches de rareté dans les zones rurales et en développement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé par procédure des endoscopes jetables

Les vents contraires économiques continuent de freiner l'adoption des dispositifs à usage unique. Les modèles de coûts publiés situent la dépense pour un dispositif jetable à 2 899 USD par cas contre seulement 601 USD pour les flux de travail conventionnels lorsque le risque infectieux est entièrement pris en compte. Les hôpitaux communautaires à faible volume constatent un écart encore plus important, approchant parfois une prime cinq fois supérieure. Bien que Medicare propose des codes de remboursement transitoires, ceux-ci sont temporaires et soumis à un renouvellement annuel. Les établissements aux budgets contraints maintiennent donc des flottes réutilisables bien entretenues et mettent à jour les reprocesseurs plutôt que de changer complètement. Cette bifurcation préserve une base installée importante pour les systèmes traditionnels, ralentissant la pénétration des jetables en dehors des centres de premier rang.

Rappels liés aux infections et surveillance accrue de la FDA

L'intervention réglementaire reste une arme à double tranchant. Olympus a émis un rappel de classe I de son accessoire MAJ-891 en janvier 2025 en raison d'un risque de contamination, qui faisait suite à un ordre de la FDA ciblant les reprocesseurs hérités l'année précédente. Chaque avis entraîne des audits internes approfondis, des pénuries temporaires de dispositifs et une attention médiatique accrue qui peut ébranler la confiance des cliniciens. Les fournisseurs doivent alors allouer des ressources aux corrections de sécurité sur le terrain plutôt qu'au développement de produits. Des baisses de revenus à court terme accompagnent souvent ces épisodes, notamment lorsque les cas électifs sont reportés. À moyen terme, cependant, les alertes de sécurité accélèrent également la demande de conceptions plus récentes et plus faciles à nettoyer, ajoutant de la complexité aux prévisions et influençant les tendances du marché des duodénoscopes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des réutilisables face à la demande croissante des dispositifs à usage unique

Les duodénoscopes réutilisables représentaient 90,4 % des revenus du marché des duodénoscopes en 2024, reflet des investissements en capital bien établis et des flux de travail de nettoyage validés. La taille du marché des duodénoscopes pour les systèmes réutilisables devrait rester plus importante jusqu'en 2030, même si les offres à usage unique enregistrent un TCAC de 18,2 %. Les hôpitaux universitaires à fort volume adoptent souvent une stratégie hybride, réservant les endoscopes à usage unique aux patients immunodéprimés ou aux patients critiques en soins intensifs. La norme ANSI/AAMI ST91-2021 a ajouté 52 à 67 USD par procédure et environ 24 minutes supplémentaires aux temps de nettoyage, incitant les administrateurs à revoir les hypothèses coût-bénéfice. L'EXALT Model D et l'Ambu aScope Duodeno servent désormais de dispositifs jetables phares respectivement aux États-Unis et en Europe, et élargissent les options d'approvisionnement pour les établissements aux prises avec la responsabilité infectieuse.

Les fournisseurs d'endoscopes à usage unique travaillent sur des modèles de nouvelle génération qui réutilisent l'électronique tout en remplaçant les pièces en contact avec le patient, visant à réduire de moitié les différentiels de coûts actuels. Pendant ce temps, les endoscopes réutilisables à capuchon amovible cherchent à réduire le risque de contamination et à récupérer de la flexibilité pour les gestionnaires d'actifs. Les équipes d'approvisionnement effectuent désormais des modélisations financières détaillées, évaluant l'exposition aux litiges par rapport à la durabilité de la chaîne d'approvisionnement. Cette dynamique entraîne un gain de parts progressif mais constant pour les jetables, notamment en Amérique du Nord, où le risque de responsabilité civile est au premier plan. Dans les régions émergentes, la domination des réutilisables devrait durer jusqu'à la fin de la décennie, aidée par des coûts de main-d'œuvre plus faibles et l'absence de pression des recours collectifs.

Par technologie : les plateformes vidéo consolident leur leadership sur le marché

Les endoscopes vidéo représentaient 87,2 % des expéditions du marché des duodénoscopes en 2024 et sont en bonne voie pour un TCAC de 14,6 % jusqu'en 2030, soutenus par la demande d'images HD et 4K nettes lors des procédures thérapeutiques avancées. Ce segment technologique affichait la part de marché la plus élevée parmi toutes les catégories de duodénoscopes. L'imagerie à profondeur de champ étendue, l'imagerie d'amélioration de la texture et des couleurs et l'imagerie en bande étroite élargissent les fenêtres diagnostiques, permettant aux médecins de détecter des motifs muqueux subtils. Les tiges à rigidité variable et les verrous de fil-guide intégrés rationalisent davantage la canulation chez les patients présentant une anatomie modifiée. Les endoscopes à fibre optique subsistent principalement comme unités de secours dans les établissements sensibles aux coûts, mais font face à une élimination progressive.

Les superpositions d'intelligence artificielle, notamment les modules de détection assistée par ordinateur et de diagnostic assisté par ordinateur, continuent d'élever les attentes des médecins. Les premiers adoptants rapportent une neutralité du temps de procédure malgré les analyses supplémentaires, dissipant les craintes de retards dans les flux de travail. Les fournisseurs capables d'intégrer des mises à niveau de logiciels d'imagerie dans des contrats de service gagnent un avantage de fidélisation auprès des grands réseaux hospitaliers. La combinaison de la vidéo et de l'IA ouvre également des modèles commerciaux de partage de données, positionnant les fournisseurs pour de futurs revenus d'analyse prédictive. Les petits producteurs sans capacités logicielles pourraient avoir du mal à concurrencer sur la valeur et la marge au-delà du milieu de la décennie, affectant la concurrence au sein du marché des duodénoscopes.

Par utilisateur final : l'échelle hospitalière face à la dynamique ambulatoire

Les hôpitaux ont fourni 69,2 % des revenus mondiaux en 2024 et conserveront la plus grande part de portefeuille, compte tenu de leur capacité à gérer les CPRE d'urgence et les anatomies complexes. Néanmoins, les CCA devraient croître à un taux annuel de 10,2 % à mesure que les payeurs orientent les patients à moindre risque vers des sites avec une tarification groupée des procédures. Les recommandations cliniques soutiennent désormais la sortie le jour même pour les cas simples, rendant les CCA attractifs pour les patients et les assureurs. La taille du marché des duodénoscopes récupérée par les hôpitaux bénéficie toujours des suppléments de soins intensifs et de mélanges de cas plus complexes, tandis que les CCA gagnent en efficacité, contribuant à la croissance globale du marché des duodénoscopes.

Les cliniques digestives spécialisées expérimentent des plans de soins de type abonnement qui regroupent la CPRE diagnostique, l'échographie de suivi et le coaching de style de vie. Bien que la pénétration du marché soit limitée, de tels modèles pourraient libérer une demande latente dans les régions urbaines avec des cohortes de classe moyenne croissantes. Les fournisseurs suivent de près ces programmes pilotes pour affiner les stratégies de distribution, notamment les accords de consignation ou de paiement à l'utilisation. Chaque niveau de clientèle attend désormais un financement sur mesure, une formation technique et un soutien à l'inventaire, ce qui pousse les fabricants à déployer des équipes de compte flexibles.

Analyse géographique

L'Amérique du Nord a capturé 39,9 % des revenus mondiaux en 2024, soutenue par des structures de remboursement robustes et une application agressive des politiques de contrôle des infections. Les hôpitaux américains intègrent systématiquement les calculs du coût du préjudice dans les examens d'approvisionnement, poussant l'adoption du marché des duodénoscopes vers des plateformes à usage unique malgré des dépenses supplémentaires par cas. Le Canada emboîte le pas avec des audits de sécurité centralisés qui favorisent les systèmes vidéo intégrant l'IA en raison de leurs avantages documentés en matière de réduction des erreurs. Les fabricants de dispositifs donnent donc la priorité aux lancements anticipés aux États-Unis, misant sur un retour sur investissement plus rapide en matière de R&D, les prix de vente moyens plus élevés compensant les marges étroites ailleurs.

L'Europe présente un profil mature mais diversifié en interne. L'Allemagne et le Royaume-Uni allouent des fonds pour des salles d'endoscopie compatibles 4K, tandis que l'Espagne et l'Europe du Sud s'orientent vers des protocoles de retraitement améliorés pour équilibrer sécurité et coût. La législation environnementale dans l'UE introduit un nouveau critère d'achat qui pondère l'empreinte carbone par rapport au risque infectieux, compliquant les analyses de rentabilité pour les endoscopes à usage unique. Les fournisseurs doivent désormais présenter des évaluations du cycle de vie et des partenariats de recyclage pour réussir les appels d'offres hospitaliers, notamment en Scandinavie et aux Pays-Bas.

L'Asie-Pacifique enregistre le TCAC régional le plus rapide de 8,8 % jusqu'en 2030, soutenu par une incidence croissante des maladies pancréaticobiliaires, des développements rapides des capacités de soins de santé et une couverture d'assurance plus large. La Chine à elle seule représente une augmentation notable des salles de CPRE dans les centres tertiaires, les gouvernements provinciaux plaçant la détection du cancer sous des mandats de performance. Au Japon, Olympus, Fujifilm et HOYA déploient des connaissances du marché local pour affiner les algorithmes d'imagerie et les conceptions d'élévateurs, renforçant la fidélité aux marques locales. Bien que l'Inde, l'Indonésie et certaines parties de l'Asie du Sud-Est restent sensibles aux prix, les flottes réutilisables restent viables lorsqu'elles sont combinées à des coûts de main-d'œuvre plus faibles pour le retraitement. Les fournisseurs multinationaux concluent souvent des accords de coentreprise ou de licence pour faciliter l'autorisation réglementaire et les droits de douane à l'importation dans toute la région, stimulant la croissance du marché des duodénoscopes.

Paysage concurrentiel

Le secteur reste modérément concentré, avec trois groupes mondiaux — Olympus, Boston Scientific et HOYA — qui orientent conjointement la direction technologique et accumulent de larges portefeuilles de propriété intellectuelle. Chaque entreprise associe des gammes réutilisables phares à des modèles à usage unique naissants et intègre la chimie de retraitement ou la stérilisation pour fidéliser les clients aux écosystèmes de plateformes. Le statut de premier entrant de Boston Scientific dans les jetables lui a valu une part précoce d'adopteurs premium, forçant les concurrents à accélérer des programmes comparables. Olympus a répondu avec des endoscopes réutilisables à capuchon amovible plus faciles à nettoyer et une imagerie avancée, soulignant que l'atténuation du risque infectieux peut coexister avec l'économie des réutilisables, façonnant davantage les tendances du marché des duodénoscopes.

Les entrants de niche exploitent les espaces blancs dans les marchés sensibles aux prix et l'imagerie assistée par IA. L'approche à usage unique d'Ambu séduit les unités européennes méfiantes vis-à-vis de la contamination croisée mais soumises à des audits environnementaux. Plusieurs start-ups se concentrent exclusivement sur l'analyse prédictive, prévoyant de concéder sous licence des interfaces logicielles qui se superposent aux tours vidéo existantes, évitant ainsi les batailles matérielles directes. Les partenariats se multiplient également ; le rapprochement de mai 2025 entre Olympus et Advanced Sterilization Products illustre la collaboration interdomaines pour répondre à des normes de nettoyage plus exigeantes.

Les mouvements stratégiques s'articulent autour de contrats de service groupés qui intègrent l'équipement d'investissement, les accessoires, les mises à jour logicielles et la formation du personnel dans des abonnements pluriannuels. Cet alignement fait passer les revenus des ventes ponctuelles vers des revenus récurrents et stabilise les flux de trésorerie pour les fournisseurs et les hôpitaux. Les entreprises qui parviennent rapidement à combiner matériel, services et analyse de données disposent désormais d'un avantage concurrentiel difficile à reproduire rapidement ou à grande échelle pour les nouveaux entrants.

Leaders du secteur des duodénoscopes

Olympus Corporation

HOYA Corp. (Pentax Medical)

Fujifilm Holdings Corp.

Boston Scientific Corp.

Ambu A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Olympus Corporation a obtenu l'autorisation FDA 510(k) pour la série EZ1500, introduisant l'imagerie à profondeur de champ étendue pour les procédures gastro-intestinales.

- Mai 2025 : Advanced Sterilization Products a obtenu l'autorisation de la FDA pour le cycle ULTRA GI, développé avec PENTAX Medical, qui offre une stérilisation par plasma de gaz à peroxyde d'hydrogène pour les duodénoscopes.

- Août 2024 : PENTAX Medical a obtenu l'autorisation de la FDA pour un duodénoscope équipé d'un canal de stérilisation piloté par ASP.

- Avril 2024 : Ambu a reçu l'autorisation FDA 510(k) pour son duodénoscope à usage unique de nouvelle génération, renforçant la tendance aux dispositifs jetables.

Portée du rapport mondial sur le marché des duodénoscopes

| Duodénoscopes réutilisables | Réutilisables conventionnels |

| Réutilisables à capuchon amovible | |

| Duodénoscopes à usage unique (jetables) | EXALT Model D |

| aScope Duodeno | |

| Autres modèles à usage unique |

| Duodénoscopes vidéo |

| Duodénoscopes à fibre optique |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Duodénoscopes réutilisables | Réutilisables conventionnels |

| Réutilisables à capuchon amovible | ||

| Duodénoscopes à usage unique (jetables) | EXALT Model D | |

| aScope Duodeno | ||

| Autres modèles à usage unique | ||

| Par technologie | Duodénoscopes vidéo | |

| Duodénoscopes à fibre optique | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des duodénoscopes ?

Le marché était évalué à 1,61 milliard USD en 2024 et devrait atteindre 2,20 milliards USD d'ici 2030, avec un TCAC de 5,53 %.

Quelle région est en tête des revenus mondiaux aujourd'hui ?

L'Amérique du Nord occupe la première position avec une part de marché de 39,9 %, portée par des règles strictes de contrôle des infections et une adoption précoce des dispositifs à usage unique.

À quelle vitesse les duodénoscopes à usage unique se développent-ils par rapport aux modèles réutilisables ?

Les unités à usage unique devraient croître à un taux annuel de 18,2 % jusqu'en 2030, tandis que les systèmes réutilisables restent dominants mais à croissance plus lente.

Quels sont les principaux facteurs de croissance du marché ?

La prévalence croissante des maladies pancréaticobiliaires, les volumes plus élevés de procédures CPRE, la surveillance accrue de la FDA et les améliorations continues de l'imagerie HD/4K et IA alimentent toutes l'adoption.

Pourquoi de nombreux établissements préfèrent-ils encore les dispositifs réutilisables ?

Malgré les avantages en matière de contrôle des infections, les endoscopes jetables peuvent coûter environ cinq fois plus cher par procédure, rendant les flottes réutilisables plus économiques pour les centres à faible volume ou aux budgets limités.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les centres de chirurgie ambulatoire sont en tête de la croissance avec un TCAC de 10,2 %, les payeurs transférant les cas CPRE de routine vers des environnements ambulatoires pour des économies de coûts et la commodité des patients.

Dernière mise à jour de la page le: