Marktgröße und Marktanteil für ophthalmologische handgehaltene chirurgische Instrumente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

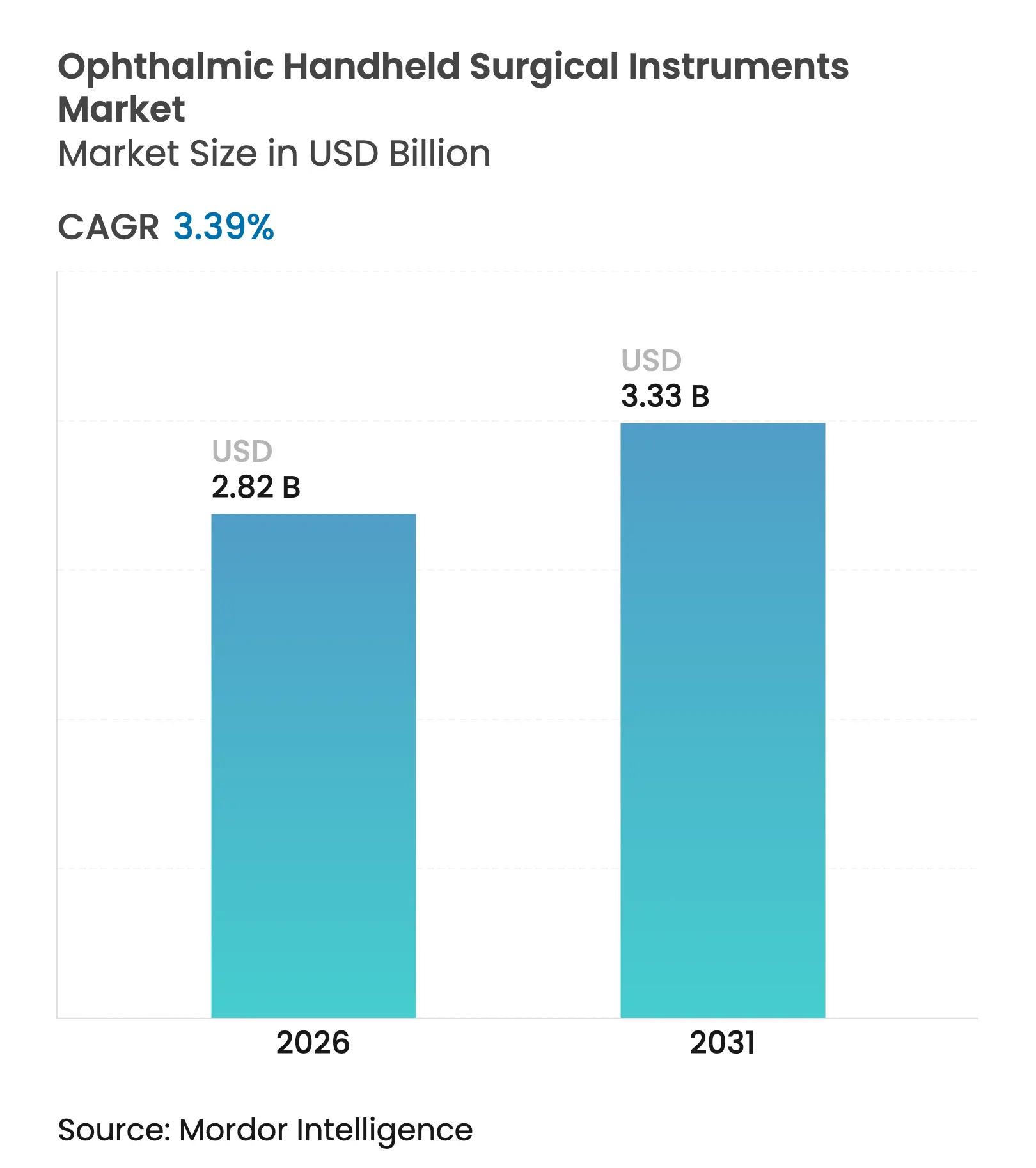

| Marktgröße (2026) | 2.82 Milliarden US-Dollar |

| Marktgröße (2031) | 3.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.39% CAGR |

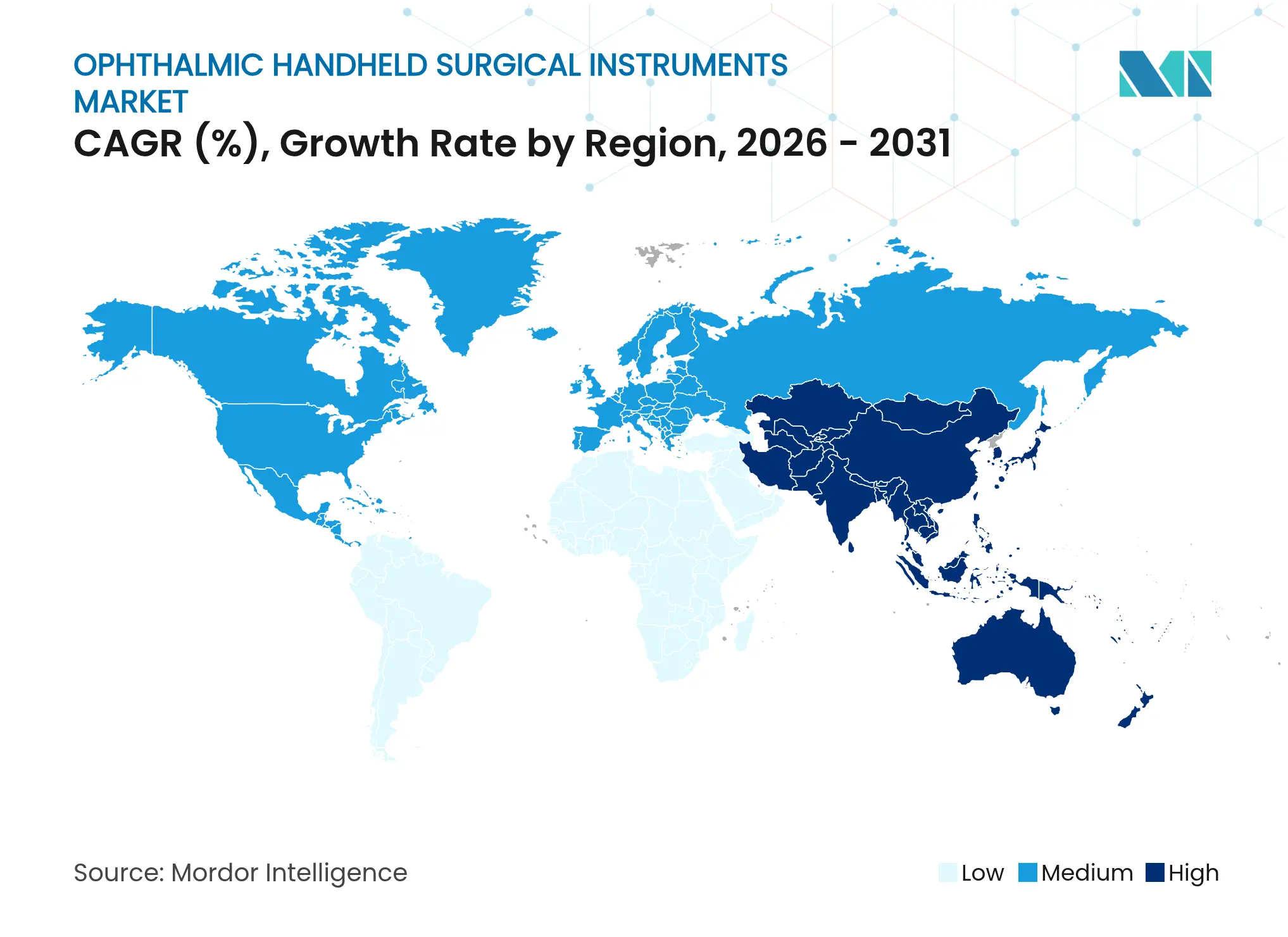

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

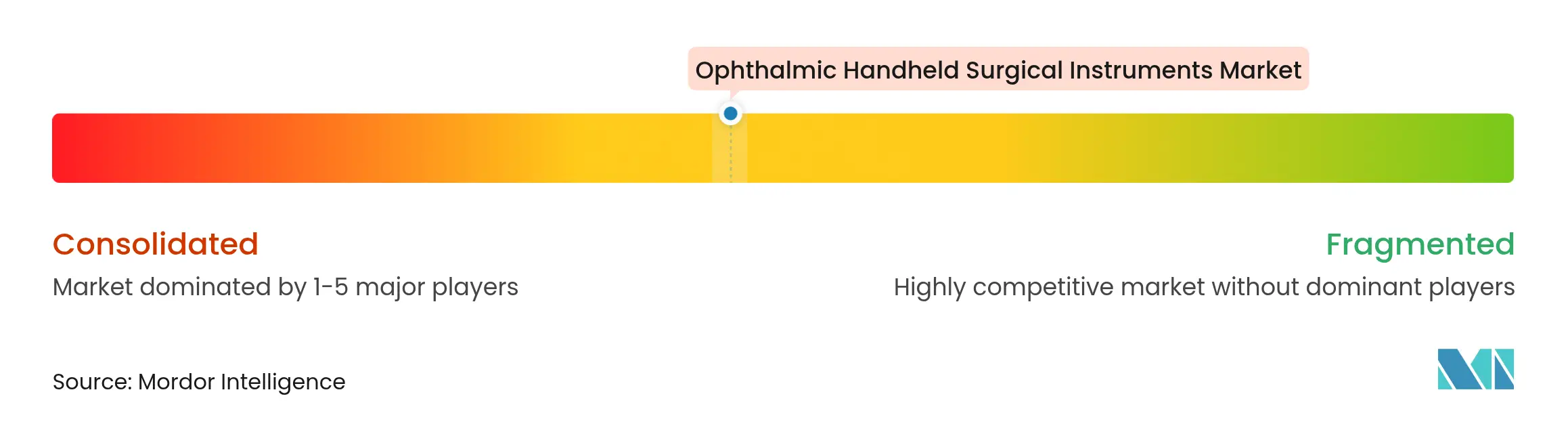

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ophthalmologische handgehaltene chirurgische Instrumente von Mordor Intelligence

Die Marktgröße für ophthalmologische handgehaltene chirurgische Instrumente wird voraussichtlich von USD 2,73 Milliarden im Jahr 2025 auf USD 2,82 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,39 % über 2026–2031 USD 3,33 Milliarden erreichen. Die verfahrensgebundene Nachfrage im Zusammenhang mit Katarakt- und Glaukomoperationen, eine stabile Erstattung für minimalinvasive Techniken und der weltweite Trend zu Einwegpackungen sorgen gemeinsam für ein vorhersehbares Wachstum, selbst wenn die installierte Basis reift. Einrichtungsmanager betrachten handgehaltene Instrumente zunehmend als Durchsatzfaktoren und schätzen chairside-bereite Messerkits, die die Umrüstzeiten verkürzen. Hersteller reagieren mit lokalisierten Produktionszentren, die Währungsschwankungen absichern und gleichzeitig das Preis-Leistungs-Verhältnis an regionale Budgets anpassen. Der Verkaufsmix verschiebt sich in ambulanten Operationszentren (ASCs) mit hohem Volumen weiterhin in Richtung Einwegartikel, einem Umfeld, in dem Sterilisationsverzögerungen den Umsatz pro Operationssaalminute schmälern. Marktführer gewinnen nun Kundentreue durch modulare Griff-Spitzen-Architekturen, die es Chirurgen ermöglichen, Enden auszutauschen, ohne Flüssigkeitsleitungen neu zu befüllen, wodurch die Sterilität gewahrt und die Produktivität geschützt wird.

Wichtigste Erkenntnisse des Berichts

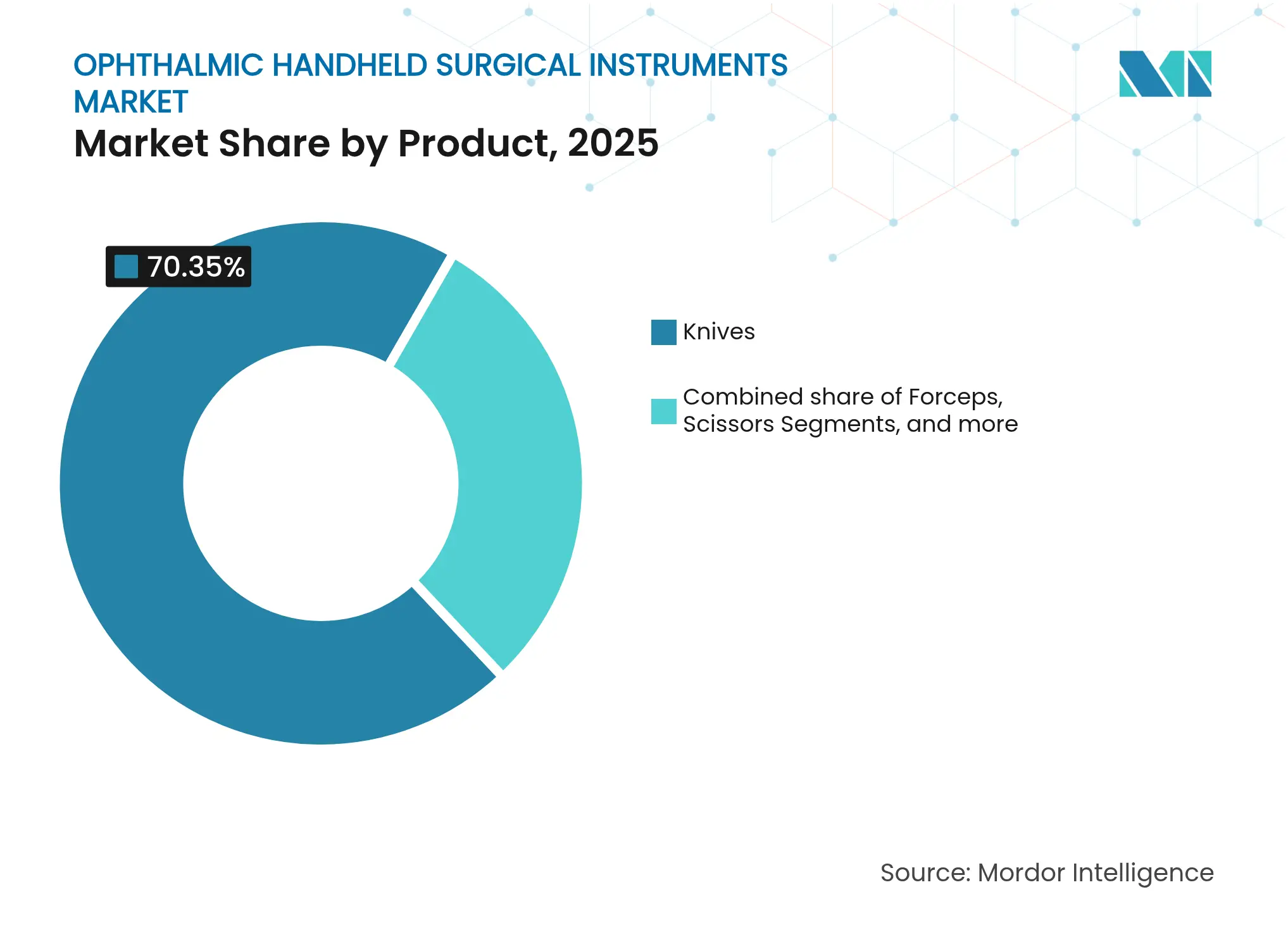

- Nach Produkt führten ophthalmologische Messer im Jahr 2025 mit einem Marktanteil von 70,35 % bei ophthalmologischen handgehaltenen chirurgischen Instrumenten. Scheren verzeichneten bis 2031 die schnellste CAGR von 3,45 %.

- Nach Verwendbarkeit entfielen im Jahr 2025 61,48 % der Marktgröße für ophthalmologische handgehaltene chirurgische Instrumente auf wiederverwendbare Sets. Einwegprodukte erzielten bis 2031 die höchste CAGR von 5,24 %.

- Nach Material erfasste Edelstahl im Jahr 2025 einen Anteil von 54,62 % an der Marktgröße für ophthalmologische handgehaltene chirurgische Instrumente. Titan schreitet zwischen 2026 und 2031 mit einer CAGR von 4,88 % voran.

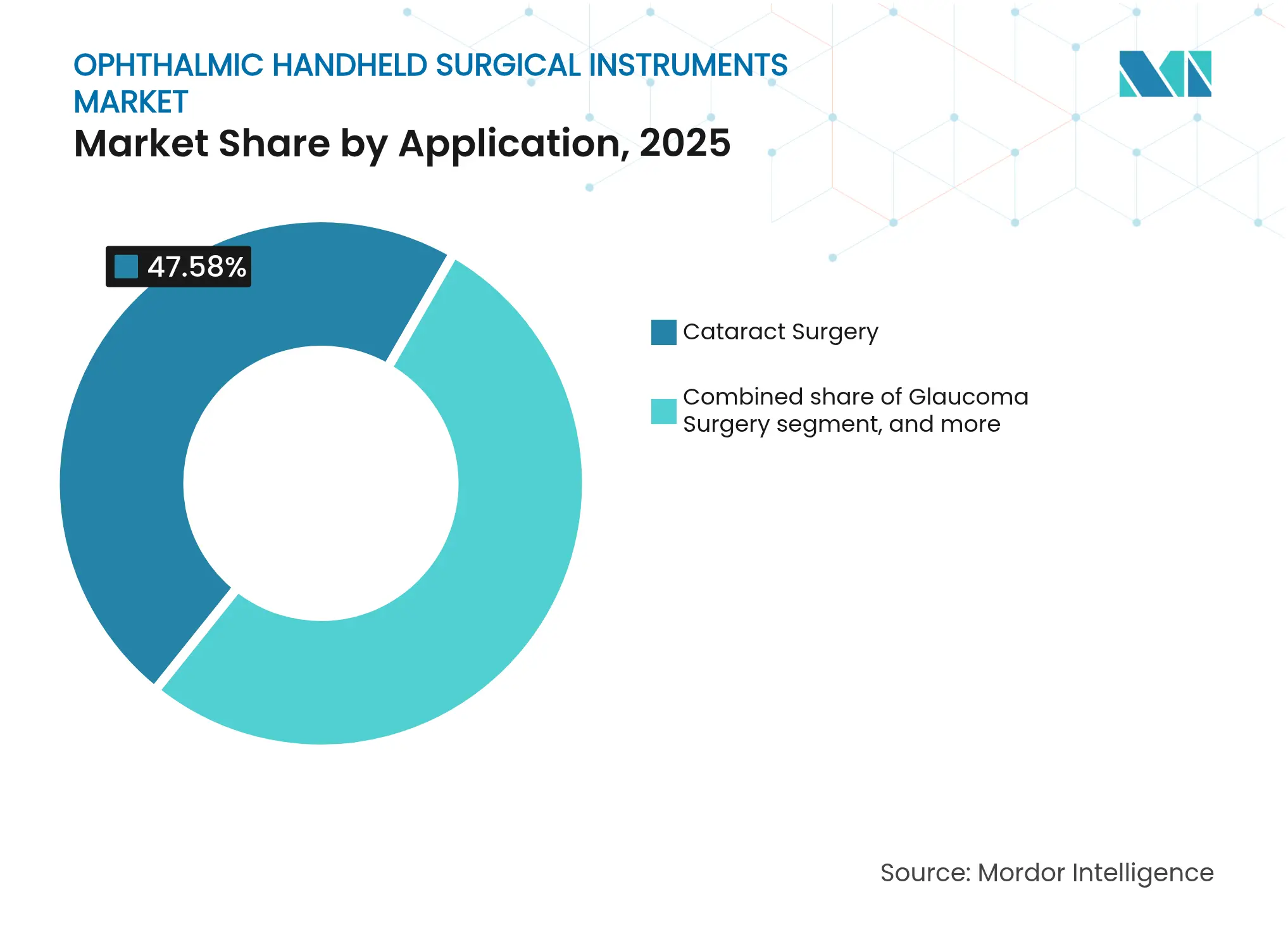

- Nach Anwendung trug die Kataraktchirurgie im Jahr 2025 mit einem Anteil von 47,58 % zur Marktgröße für ophthalmologische handgehaltene chirurgische Instrumente bei. Die refraktive Chirurgie wird voraussichtlich bis 2031 mit einer CAGR von 4,56 % wachsen.

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Marktanteil von 56,63 % bei ophthalmologischen handgehaltenen chirurgischen Instrumenten. Ophthalmologische Fachkliniken verzeichneten bis 2031 die schnellste CAGR von 4,62 %.

- Nach Geografie trug Nordamerika im Jahr 2025 mit einem Anteil von 41,92 % zur Marktgröße für ophthalmologische handgehaltene chirurgische Instrumente bei. Die refraktive Chirurgie wird voraussichtlich bis 2031 mit einer CAGR von 4,56 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für ophthalmologische handgehaltene chirurgische Instrumente

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Anstieg der Katarakt- und Glaukomoperationsvolumina aufgrund der alternden Bevölkerung | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu ambulanten und minimalinvasiven ophthalmologischen Eingriffen, die präzise Handwerkzeuge erfordern | +0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Premium-Intraokularlinsen und refraktiven Korrekturen, die die Nachfrage nach Mikroinzisionsinstrumenten ankurbeln | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung der Versorgung im Bereich Sehgesundheit und Erstattungsrichtlinien zur Unterstützung von Instrumentenaufrüstungen | +0.3% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in ophthalmologische Exzellenzzentren in Schwellenmärkten | +0.4% | Asien-Pazifik, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Technologische Innovationen im Bereich ergonomisches und Titan-Instrumentendesign zur Verbesserung der chirurgischen Effizienz | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Anstieg der Katarakt- und Glaukomoperationsvolumina

Die jährlichen Katarakteingriffe nähern sich weltweit der Mitte der Dreißig-Millionen-Marke und garantieren eine stabile, verfahrensgebundene Umsatzbasis für den Markt für ophthalmologische handgehaltene chirurgische Instrumente[1]Amerikanische Akademie für Augenheilkunde, „Patientenberichtete Ergebnismessungen in der Kataraktchirurgie”, aao.org. Chirurgen kombinieren die Kataraktextraktion zunehmend mit Glaukomeingriffen, was die Nachfrage nach Mehrzweckmessern steigert, die kleinere Hornhautinzisionen und Goniotomieklingen unterstützen, die den Schlemm-Kanal durchqueren. Die US-amerikanische Behörde für Lebens- und Arzneimittel hat ultraschallbasierte zyklodestruktive Geräte von Klasse III auf Klasse II herabgestuft, wodurch regulatorische Hürden abgebaut und Innovationen bei Glaukominstrumenten der nächsten Generation gefördert werden. Die regulatorische Erleichterung wirkt effektiv wie eine indirekte Forschungs- und Entwicklungssubvention für kleinere Gerätehersteller, sodass spezielle Mikrowerkzeuge schneller auf den Markt kommen. Da die Verfahrenskomplexität zunimmt, setzen Einrichtungen auf Einwegpackungen, um Terminunterbrechungen zu vermeiden, was annuitätsartige Einnahmen für Lieferanten stärkt, die in Hochvolumenzentren positioniert sind.

Verlagerung hin zu ambulanten und minimalinvasiven Eingriffen

ASCs führen mittlerweile fast 20 % aller ambulanten Operationen in den USA durch, wobei Katarakteingriffe die Liste anführen. Die Einrichtungsökonomie begünstigt Einweg-Ergonomiegriffe, die es Teams ermöglichen, Räume schnell umzurüsten, ohne auf das Abkühlen von Sterilisatoren warten zu müssen. Die Volumina minimalinvasiver Glaukomchirurgie steigen weiter unter der erweiterten Medicare-Abdeckung für trabekuläre Stents, was die Nachfrage nach ultradünnen Klingen antreibt, die Zugänge unter 2 mm navigieren können. Anbieter, die frühzeitig das Muskelgedächtnis von ASCs verankern, bauen dauerhafte Verbrauchstrichter auf, da die Gewöhnung an Arbeitsabläufe den Markenwechsel erschwert. Modulare Griff-Spitzen-Designs stärken die Kundentreue weiter, indem sie Chirurgen ermöglichen, Enden intraoperativ auszutauschen und dabei die Leitungen geschlossen zu halten. Infolgedessen überwiegen Durchsatzgewinne den Anschaffungspreis, wenn Einkaufsausschüsse Instrumententrays bewerten.

Zunehmende Einführung von Premium-Intraokularlinsen und refraktiven Korrekturen

Hochleistungslinsen erfordern höhere Erstattungen und erfordern Klingen, die selbstdichtende Mikroinzisionen ermöglichen, die den chirurgisch induzierten Astigmatismus minimieren. Die Qualifizierung des Bewertungsinstruments für Symptome von Intraokularlinsenimplantaten (AIOLIS) durch die US-amerikanische Behörde für Lebens- und Arzneimittel formalisiert patientenberichtete Messgrößen und verschärft die Rückkopplungsschleifen zwischen Linsenoptik und Inzisionsqualität[2]Behörde für Lebens- und Arzneimittel, „De-Novo-Klassifizierung von ultraschallbasierten zyklodestruktiven Geräten”, fda.gov. Der refraktive Linsenaustausch bei Patienten mittleren Alters, die nicht auf Katarakte warten möchten, nimmt zu und veranlasst Chirurgen, Trayinhalte auf kleine Inzisionsgrößen zu standardisieren. Ganze Mikro-Ökosysteme aus Choppern, Phakospitzen und Pinzetten gruppieren sich um diese Inzisionsmaße, sodass eine Entscheidung für eine Premium-Intraokularlinse häufig zu Folgekäufen von Hilfswerkzeugen führt. Instrumentenlieferanten profitieren daher von höheren durchschnittlichen Verkaufspreisen, die mit refraktiven Eingriffen verbunden sind.

Ausweitung der Versorgung im Bereich Sehgesundheit und Erstattung

Eine breitere öffentliche und private Versicherungsabdeckung für Zusatzcodes der minimalinvasiven Glaukomchirurgie und ausgewählte Premium-Kataraktoptionen gibt Krankenhäusern budgetären Spielraum für die Einführung höherwertiger Handinstrumente. Die lokalen Abdeckungsbestimmungen von Medicare erstatten nun die eigenständige Implantation trabekulärer Stents, was Investitionen in spezielle Ab-interno-Klingen legitimiert, die zuvor durch Amortisierungsunsicherheit zurückgehalten wurden[3]MedPAC, „Bericht an den Kongress: Medicare-Zahlungspolitik”, medpac.gov. Private Versicherer teilen Erstattungen häufig auf, indem sie den chirurgischen Eingriff vollständig bezahlen, während Linsen teilweise selbst getragen werden müssen, was OP-Manager zu vielseitigen Werkzeugen drängt, die sowohl Standard- als auch Premium-Arbeitsabläufe bedienen können. Die Erstattungscodierung diktiert somit die Formfaktoren von Instrumenten: Krankenhäuser bevorzugen zunehmend Geräte, die die Abrechnungseinreichung vereinfachen, ohne Traywechsel zu erzwingen.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | Prozentualer Einfluss (~) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Preisdruck durch generische Billigproduzenten, der die durchschnittlichen Verkaufspreise senkt | -0.5% | Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Sterilisationskonformitätskosten und -verzögerungen, die die Nutzung wiederverwendbarer Instrumente einschränken | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Langsame Zulassungsgenehmigungen für neuartige ophthalmologische Instrumente, die die Markteinführungszeit verzögern | -0.3% | Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeiten bei Spezialmetallen, die die Produktionsvorlaufzeiten beeinflussen | -0.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Preisdruck durch Billiganbieter

Hersteller aus Indien, China und Pakistan komprimieren weiterhin die durchschnittlichen Verkaufspreise in Edelstahl-Standardlinien und erodieren die Margen etablierter Anbieter. Größere Marken reagieren, indem sie ihre Portfolios auf Titanlegierungen, diamantähnliche Kohlenstoffbeschichtungen und abonnementgebündelte Trays verlagern, die Hardware mit Schärfdienstleistungen koppeln. Die Wettbewerbsdifferenzierung verlagert sich von Rohstoffen hin zu Serviceleistungen wie Portalen für vorausschauende Wartung und RFID-gestütztem Bestandsmanagement – Lösungen, die für Billiganbieter schwerer zu kopieren sind. Westliche Lieferanten betonen nun dokumentierte Kantenhaltungsmetriken und Lebenszyklusökonomie, wenn sie Preise bei Ausschreibungen verteidigen.

Sterilisationskonformitätskosten schränken die Einführung wiederverwendbarer Instrumente ein

Strengere Dekontaminationsstandards haben Sterilisationszyklen verlängert und Dokumentationspflichten hinzugefügt, was den Aufwand pro Eingriff für wiederverwendbare Instrumentensets still und leise erhöht. ASCs, die 15 oder mehr Kataraktfälle pro Raum durchführen, berichten, dass das Warten auf gekühlte, resterilisierte Chopper abrechenbare Minuten kostet, die nicht zurückgewonnen werden können. Einwegpackungen, obwohl in den direkten Kosten höher, beseitigen diese Engpässe und enthalten zunehmend recycelbare Komponenten, um Nachhaltigkeitseinwände zu entkräften. Krankenhäuser, die Rücknahmeprogramme für verbrauchte Titanklingen erproben, stellen fest, dass Wertanalyseausschüsse eher bereit sind, Einwegkits zu genehmigen, wenn Umweltverantwortung nachgewiesen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Messer sichern Umsatz, Scheren führen Wachstum an

Ophthalmologische Messer generierten im Jahr 2025 einen Marktanteil von 70,35 % bei ophthalmologischen handgehaltenen chirurgischen Instrumenten und unterstreichen damit ihre unersetzliche Rolle bei reproduzierbaren Hornhaut- und Skleralinzisionen. Selbst geringfügige Abweichungen in der Klingengeometrie können die postoperative Sehschärfe beeinflussen, was Premium-Preise und eine hohe Austauschfrequenz rechtfertigt. Da Einrichtungen auf schnellere Umrüstzeiten drängen, gewinnen Einweg-Keratome mit integrierten Tiefenbegrenzern an Bedeutung und vergrößern den mit Messern verbundenen Umsatzpool weiter.

Scheren, obwohl sie heute einen kleineren Anteil ausmachen, werden voraussichtlich bis 2031 die höchste CAGR von 3,45 % erzielen. Die Titanmetallurgie liefert nun leichtere, aber robustere Mikroscheren, die die Ergonomie des Chirurgen bei Kapsulotomie und Entfernung epiretinaler Membranen verbessern. Ihre wachsende Einsatzmöglichkeit vom vorderen bis zum hinteren Segment signalisiert, dass Klingenwissenschaft statt reinem Volumen künftige Marktanteilsgewinne in dieser Kategorie antreiben wird. Der Markt für ophthalmologische handgehaltene chirurgische Instrumente belohnt daher kontinuierliche Metallurgieinnovationen, die sich in taktile Vorteile am Operationsfeld übersetzen.

Pinzetten halten einen mittleren zweistelligen Anteil, indem sie mehrere Schritte wie Kernmanipulation und Entfernung epiretinaler Membranen bedienen. Kanülen erfassen Wachstum aus intravitrealen Injektionsvolumina, die mit neuen Gentherapien weiter steigen. Spekulums profitieren trotz ihrer Reife von Nanotechnologiebeschichtungen, die die Beschlagbildung im Operationsfeld reduzieren und den Patientenkomfort verbessern. Da die Oberflächenwissenschaft voranschreitet, sichern sich selbst etablierte Produkte Upselling-Möglichkeiten, was die Vorstellung verstärkt, dass kein Segment vollständig zur Massenware geworden ist.

Nach Verwendbarkeit: Wiederverwendbare Verankerung trifft auf Einwegschwung

Wiederverwendbare Sets erfassten im Jahr 2025 61,48 % der Marktgröße für ophthalmologische handgehaltene chirurgische Instrumente dank bestehender Krankenhaussterilisationsinfrastruktur und amortisiertem Kapital. Einwegpackungen eilen jedoch mit einer CAGR von 5,24 % voraus, da ASCs chairside-bereite Kits bevorzugen, die die Raumumrüstzeit um mehrere Minuten verkürzen. Bei volumengetriebenen Kataraktlisten entspricht diese Zeitersparnis direkt zusätzlichen täglichen Fällen – eine Kennzahl, die Führungskräfte genau verfolgen.

Lebenszyklusbewertungen zeigen, dass der Energie- und Wasserverbrauch moderner Sterilisationsanlagen mit dem Cradle-to-Grave-Einfluss recycelbarer Einwegartikel vergleichbar sein kann. Hersteller erforschen daher pflanzenbasierte Polymere und Titan-Rücknahmesysteme, um Umweltkritik zu neutralisieren. Die Debatte entwickelt sich von wiederverwendbar versus Einweg hin zu der Frage, welches Format die beste Kombination aus Sterilitätssicherung, Durchsatz und Nachhaltigkeit bietet.

Nach Material: Edelstahlvorherrschaft sieht sich einem Titanaufschwung gegenüber

Edelstahl behielt im Jahr 2025 einen Marktanteil von 54,62 % bei ophthalmologischen handgehaltenen chirurgischen Instrumenten, da seine Balance aus Härte, Korrosionsbeständigkeit und erschwinglichem Preis für Hochvolumenklingen geeignet ist. Dennoch expandiert Titan mit einer CAGR von 4,88 %, da Chirurgen eine reduzierte Handermüdung und MRT-Kompatibilität in multidisziplinären Operationssälen anstreben. Sein Biokompatibilitätsprofil zieht in einigen europäischen Ausschreibungen auch Premium-Erstattungscodes an, was dazu beiträgt, höhere Materialkosten auszugleichen.

Kobalt-Chrom-Legierungen erleben eine Renaissance bei Retinalpicks, wo der Elastizitätsmodul für das Membranpeeling wichtig ist. Polymerverbundwerkstoffe besetzen eine Nische für isolierte Diathermiespitzen, während Durchbrüche bei biokeramischen Beschichtungen auf Titan hybride Werkzeuge ankündigen, die Metallstärke mit keramischer Kantenhaltung kombinieren. Inkrementelle Fortschritte in der Oberflächenwissenschaft werden wahrscheinlich Mini-Premium-Segmente selbst innerhalb etablierter Materiallinien eröffnen, was darauf hindeutet, dass Differenzierung ohne vollständige Plattformwechsel möglich bleibt.

Nach Anwendung: Katarakt dominiert das Volumen, refraktive Eingriffe setzen das Tempo

Die Kataraktchirurgie lieferte im Jahr 2025 47,58 % der Marktgröße für ophthalmologische handgehaltene chirurgische Instrumente und festigt damit ihren Status als grundlegender Umsatzstrom. Die Eingriffszahlen steigen in den meisten Volkswirtschaften unabhängig von Makrozyklen und schützen dieses Segment vor Volatilität. Die refraktive Chirurgie, obwohl geringer im Volumen, wird voraussichtlich bis 2031 mit 4,56 % wachsen und hebt die durchschnittlichen Verkaufspreise an, da lasergestützter Linsenaustausch ultradünne Messer und Chopper benötigt.

Glaukombegleiteingriffe während der Kataraktextraktion fördern die Nachfrage nach Doppelzweckklingen, während die Retinalchirurgie, obwohl geringer in der Anzahl, den höchsten Umsatz pro Tray erzielt, aufgrund komplizierter Einwegpicks und Mikroscheren unter 30 Gauge. Die Pipeline presbyopiekorrigierender Inlays und Kanülen zur Zelltherapieabgabe stellt sicher, dass jede klinische Grenze ein neues handgehaltenes Werkzeug hervorbringt und den Innovationsschwung langfristig sichert.

Nach Endnutzer: Krankenhäuser dominieren, Fachkliniken beschleunigen

Krankenhäuser machten im Jahr 2025 56,63 % des Marktanteils für ophthalmologische handgehaltene chirurgische Instrumente aus, unterstützt durch ihre Kapazität zur Bewältigung komplexer Fälle und zur Absorption von Sterilisationskapital. Wertanalyseausschüsse bewerten zunehmend die Gesamtbetriebskosten, einschließlich der Arbeitskosten für die Sterilaufbereitung, was die Beschaffung hin zu Instrumenten lenkt, die Nacharbeit minimieren. Universitätsangebundene Zentren bleiben frühe Anwender und prägen Markenpräferenzen, die sich in kommunale Einrichtungen übertragen.

Ophthalmologische Fachkliniken verzeichneten die schnellste CAGR von 4,62 %, indem sie fokussierte Versorgungsmodelle einführten, die stark auf schlüsselfertige Einwegkits angewiesen sind und sie von zentralen Sterilisationsengpässen befreien. Bürobasierte intravitreale Suiten stellen ein Mikrosegment dar, dessen einweglastige Zyklen bürobasierte anteriore Eingriffe ankündigen könnten, sobald Regulierungsbehörden Sicherheitsrahmen finalisieren. Ambulante Zentren ohne Augenheilkundespezialisierung halten einen kleineren, aber zuverlässigen Anteil und nehmen überlaufende Kataraktlisten von Krankenhaussystemen unter Kapazitätsdruck auf.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 41,92 % bei ophthalmologischen handgehaltenen chirurgischen Instrumenten, gestützt durch dichte Eingriffvolumina und ein Erstattungsklima, das Technologieaufrüstungen belohnt, die mit dokumentierten Workflow-Gewinnen verbunden sind. Die Medicare-Abdeckung für kombinierte Katarakt-MIGS-Operationen beschleunigt die Beschaffung von Mikrogoniotomiemessern, während die Sensibilität gegenüber Haftpflichtrisiken die Nachfrage nach Instrumenten mit robuster Validierung menschlicher Faktoren antreibt. ASCs erfassen einen wachsenden Anteil der Kataraktvolumina und veranlassen Lieferanten, ASC-zentrierte Verpackungen zu entwickeln, die die Einrichtungszeit verkürzen.

Der Asien-Pazifik-Raum verzeichnet die schnellste CAGR von 4,86 %, da demografische Expansion, Wachstum der städtischen Mittelschicht und Programme zur Reduzierung von Kataraktrückständen zusammentreffen. Chinas Krankenhäuser der dritten Ebene in Kommunen und Indiens staatlich geförderte Camps nehmen kostenoptimierte Edelstahlsets auf, während Premium-Titanklingen in städtischen Zentren Käufer finden, die Medizintouristen anziehen. Lokale Hersteller verbinden kostengünstige Produktion mit inkrementeller Forschung und Entwicklung und positionieren sich als glaubwürdige Exporteure für südostasiatische Märkte. Japans frühe Einführung robotergestützter Kataraktoperationskonsolen steigert die Nachfrage nach ultrakurzschaftigen manuellen Instrumenten, die mit Bettseitenrobotern harmonieren.

Europa, das durch den Rahmen der Medizinprodukteverordnung geregelt wird, verlangsamt die Markteinführungszeit für inkrementelle Modifikationen, wahrt jedoch die Patientensicherheit. Deutschland, Frankreich und das Vereinigte Königreich dominieren das Volumen, während skandinavische Länder bei Beschaffungsrichtlinien führend sind, die CO₂-Fußabdruckreduktionen belohnen. Von der Europäischen Gesellschaft für Katarakt- und Refraktivchirurgie unterstützte Nachhaltigkeitsziele verpflichten Lieferanten zur Einführung recycelbarer Substrate und verschaffen umweltbewussten Anbietern einen Vorteil bei Wettbewerbsausschreibungen. Südeuropäische Märkte, die mit engeren Krankenhausbudgets umgehen, tendieren zu aufgearbeiteten wiederverwendbaren Sets und unterstreichen regionsspezifische Beschaffungsdynamiken.

Wettbewerbslandschaft

Die fünf führenden Lieferanten – Carl Zeiss Meditec, Alcon, BVI Medical, Oertli und New World Medical – kontrollierten im Jahr 2024 gemeinsam etwa 45,0 % des Marktes für ophthalmologische handgehaltene chirurgische Instrumente, was eine moderate Konsolidierung widerspiegelt. Die Übernahme des Niederländischen Ophthalmologischen Forschungszentrums durch Carl Zeiss Meditec für EUR 985 Millionen (USD 1,08 Milliarden) erweiterte sein vitreoretinales Portfolio und veranschaulicht eine Strategie, Visualisierungsplattformen mit Einweg-Mikrowerkzeugen zu verbinden, um die Chirurgentreue zu vertiefen. Alcons geplante Übernahme von Lensar für USD 356 Millionen erweitert diese Vorlage auf lasergestützte Kataraktabläufe und bündelt Femtosekundenoperationskonsolen mit proprietären Messern und Choppern.

Materialwissenschaft bleibt eine Differenzierungssäule: Vakuumabgeschiedene diamantähnliche Kohlenstoffbeschichtungen, die die Kantenhaltung verdoppeln, helfen dabei, Premium-Preise zu rechtfertigen, indem sie Schärfkosten halbieren. Die digitale Integration beschleunigt sich: In Griffe eingebettete RFID-Chips speisen Nutzungsdaten in Krankenhaus-ERP-Dashboards ein und ermöglichen vorausschauende Schärfpläne sowie die Reduzierung von Verlusten. Krankenhäuser könnten handgehaltene Instrumente bald als Datenassets statt als bloße Schneidwerkzeuge bewerten.

Nachhaltigkeitsmerkmale gewinnen strategisches Gewicht. Oertlis solarbetriebenes Schweizer Werk und geschlossener Wasserkreislauf unterstützen europäische Ausschreibungen, die ESG-Kriterien stark gewichten. Lieferanten aus Schwellenmärkten skalieren Standardstahlklingen und unterbieten etablierte Anbieter in preissensiblen Regionen, was mittelgroße westliche Unternehmen zwingt, zwischen Innovations- oder Kostenführungsnischen zu wählen. Der Marktwettbewerb spaltet sich daher in ein Premium-, innovationsgetriebenes Segment und ein hochvolumiges, kostengetriebenes Segment auf.

Marktführer für ophthalmologische handgehaltene chirurgische Instrumente

BVI

Geuder AG

Moria SA

Appasamy Associates Pvt Ltd

RUMEX International Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BVI Medical erhielt die FDA 510(k)-Zulassung für das Leos Laser Endoscopy Ophthalmic System und erweiterte damit die minimalinvasiven Glaukomoptionen.

- April 2025: Die Lohmann & Rauscher Group übernahm Unisurge International und ergänzte damit eine britische Linie chirurgischer Einwegartikel mit Schwerpunkt auf ophthalmologischen Abdecktüchern.

- März 2025: Alcon stimmte der Übernahme von Lensar, Inc. für USD 356 Millionen zu und erweiterte damit seine lasergestützten Kataraktfähigkeiten.

- März 2025: US-amerikanische und europäische Regulierungsbehörden genehmigten neue Retina-Gentherapien, die voraussichtlich die Nachfrage nach ultradünnen Kanülen für die subretinale Abgabe ankurbeln werden.

- Februar 2025: New World Medical erhielt die FDA-Zulassung für das VIA360 Surgical System und ergänzte damit Funktionen zur viskoelastischen Abgabe und Trabekulotomie.

Berichtsumfang des globalen Marktes für ophthalmologische handgehaltene chirurgische Instrumente

Gemäß dem Umfang des Berichts sind ophthalmologische handgehaltene chirurgische Instrumente spezialisierte Werkzeuge, die von Augenärzten bei verschiedenen chirurgischen Eingriffen am Auge eingesetzt werden. Diese Instrumente sind so konzipiert, dass sie präzise, feinfühlig und vielseitig sind, um komplizierte Eingriffe mit hoher Genauigkeit durchzuführen.

Der Markt für ophthalmologische handgehaltene chirurgische Instrumente ist nach Produkt und Endnutzern segmentiert. In Bezug auf Produkte ist der Markt in Pinzetten, Scheren, Chopper, Kanülen, Spekulums und andere unterteilt. Der Markt ist nach Anwendung in Kataraktchirurgie, Glaukomchirurgie, refraktive Chirurgie und Retinalchirurgie segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ophthalmologische Kliniken und andere unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Pinzetten |

| Scheren |

| Messer |

| Chopper |

| Kanüle |

| Spekulum |

| Sonstige Produkte |

| Wiederverwendbare Instrumente |

| Einweg- / Disposable-Instrumente |

| Edelstahl |

| Titan |

| Polymer / Verbundwerkstoff |

| Sonstige |

| Kataraktchirurgie |

| Glaukomchirurgie |

| Refraktive Chirurgie |

| Retinalchirurgie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ophthalmologische Kliniken |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Pinzetten | |

| Scheren | ||

| Messer | ||

| Chopper | ||

| Kanüle | ||

| Spekulum | ||

| Sonstige Produkte | ||

| Nach Verwendbarkeit | Wiederverwendbare Instrumente | |

| Einweg- / Disposable-Instrumente | ||

| Nach Material | Edelstahl | |

| Titan | ||

| Polymer / Verbundwerkstoff | ||

| Sonstige | ||

| Nach Anwendung | Kataraktchirurgie | |

| Glaukomchirurgie | ||

| Refraktive Chirurgie | ||

| Retinalchirurgie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ophthalmologische Kliniken | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für ophthalmologische handgehaltene chirurgische Instrumente?

Die Marktgröße für ophthalmologische handgehaltene chirurgische Instrumente beträgt im Jahr 2026 USD 2,82 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 3,39 % USD 3,33 Milliarden erreichen.

Welches Produktsegment erzielt den größten Umsatz?

Ophthalmologische Messer führen mit einem Marktanteil von 70,35 % bei ophthalmologischen handgehaltenen chirurgischen Instrumenten und spiegeln ihre zentrale Rolle bei Hornhaut- und Skleralinzisionen wider.

Warum gewinnen Einweginstrumente an Bedeutung?

ASCs bevorzugen vorsterilisierte Kits, die die Raumumrüstzeit verkürzen, und Lebenszyklusanalysen zeigen einen vergleichbaren Umwelteinfluss, wenn die Sterilisationsversorgungsleistungen vollständig eingerechnet werden.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum expandiert mit einer CAGR von 4,86 %, angetrieben durch demografische Verschiebungen und staatlich geförderte Programme zur Reduzierung von Kataraktrückständen.

Wie differenzieren sich Unternehmen in einem preisgedrückten Markt?

Marktführer investieren in Titanlegierungen, diamantähnliche Beschichtungen, digitales Asset-Tracking und Nachhaltigkeitszertifizierungen, um Premiumpreise zu rechtfertigen und die Kundentreue zu vertiefen.

Welche jüngste regulatorische Änderung kommt Instrumenteninnovatoren zugute?

Die Herabstufung ultraschallbasierter zyklodestruktiver Geräte durch die US-amerikanische Behörde für Lebens- und Arzneimittel von Klasse III auf Klasse II reduziert die Kapitalbelastung für Unternehmen, die Glaukominstrumente der nächsten Generation entwickeln.

Seite zuletzt aktualisiert am: