Tamanho e Participação do Mercado de Instrumentos Cirúrgicos Oftálmicos Portáteis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

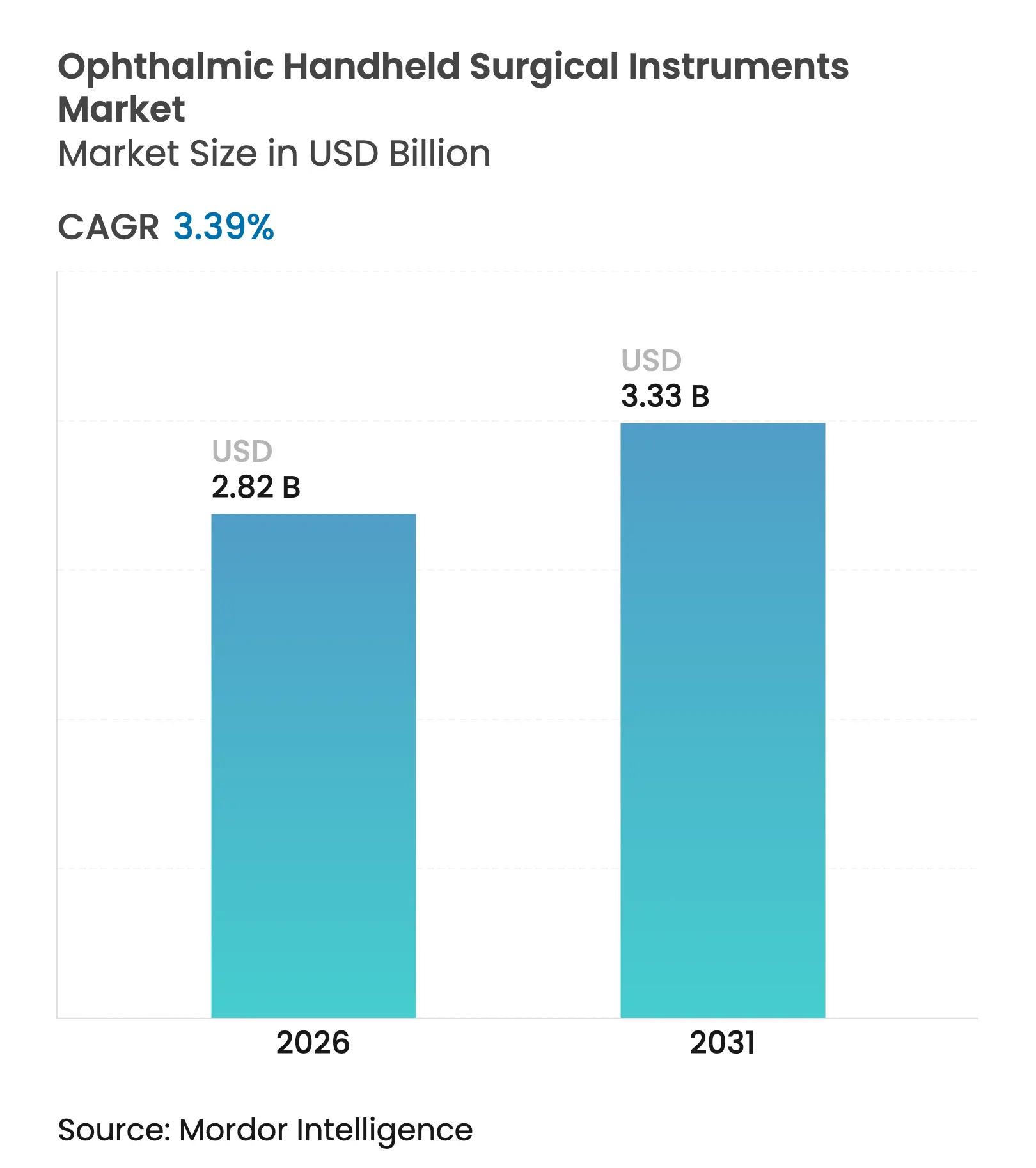

| Tamanho do Mercado (2026) | 2.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.39% CAGR |

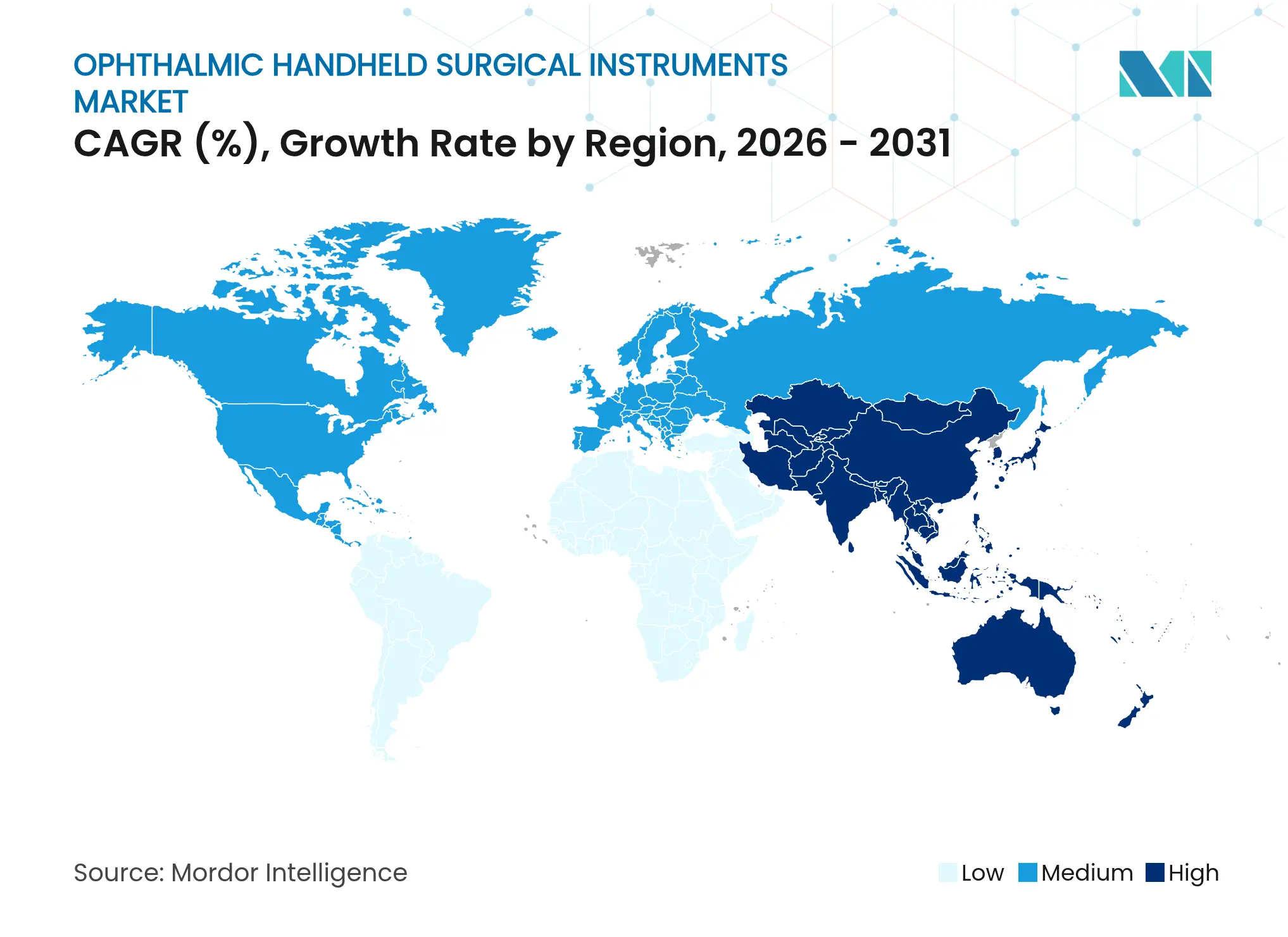

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Instrumentos Cirúrgicos Oftálmicos Portáteis por Mordor Intelligence

O tamanho do mercado de instrumentos cirúrgicos oftálmicos portáteis deve crescer de USD 2,73 bilhões em 2025 para USD 2,82 bilhões em 2026 e está previsto para atingir USD 3,33 bilhões até 2031 a um CAGR de 3,39% no período 2026-2031. A demanda vinculada a procedimentos de cirurgia de catarata e glaucoma, o reembolso estável para técnicas minimamente invasivas e a transição mundial para embalagens de uso único combinam-se para manter o crescimento previsível mesmo com a maturação da base instalada. Os gestores de instalações consideram cada vez mais os instrumentos portáteis como facilitadores de produtividade, valorizando kits de bisturis prontos para uso que reduzem os minutos de rotatividade. Os fabricantes respondem com centros de produção localizados, protegendo-se contra oscilações cambiais enquanto alinham combinações de preço-desempenho aos orçamentos regionais. O mix de vendas continua a se inclinar para descartáveis em centros cirúrgicos ambulatoriais (ASCs) de alto volume, um ambiente onde os atrasos de esterilização corroem a receita por minuto de sala cirúrgica. Os líderes de mercado agora conquistam fidelidade oferecendo arquiteturas modulares de cabo-ponteira que permitem aos cirurgiões trocar as extremidades sem reprogramar as linhas de fluidos, preservando a esterilidade enquanto protegem a produtividade.

Principais Conclusões do Relatório

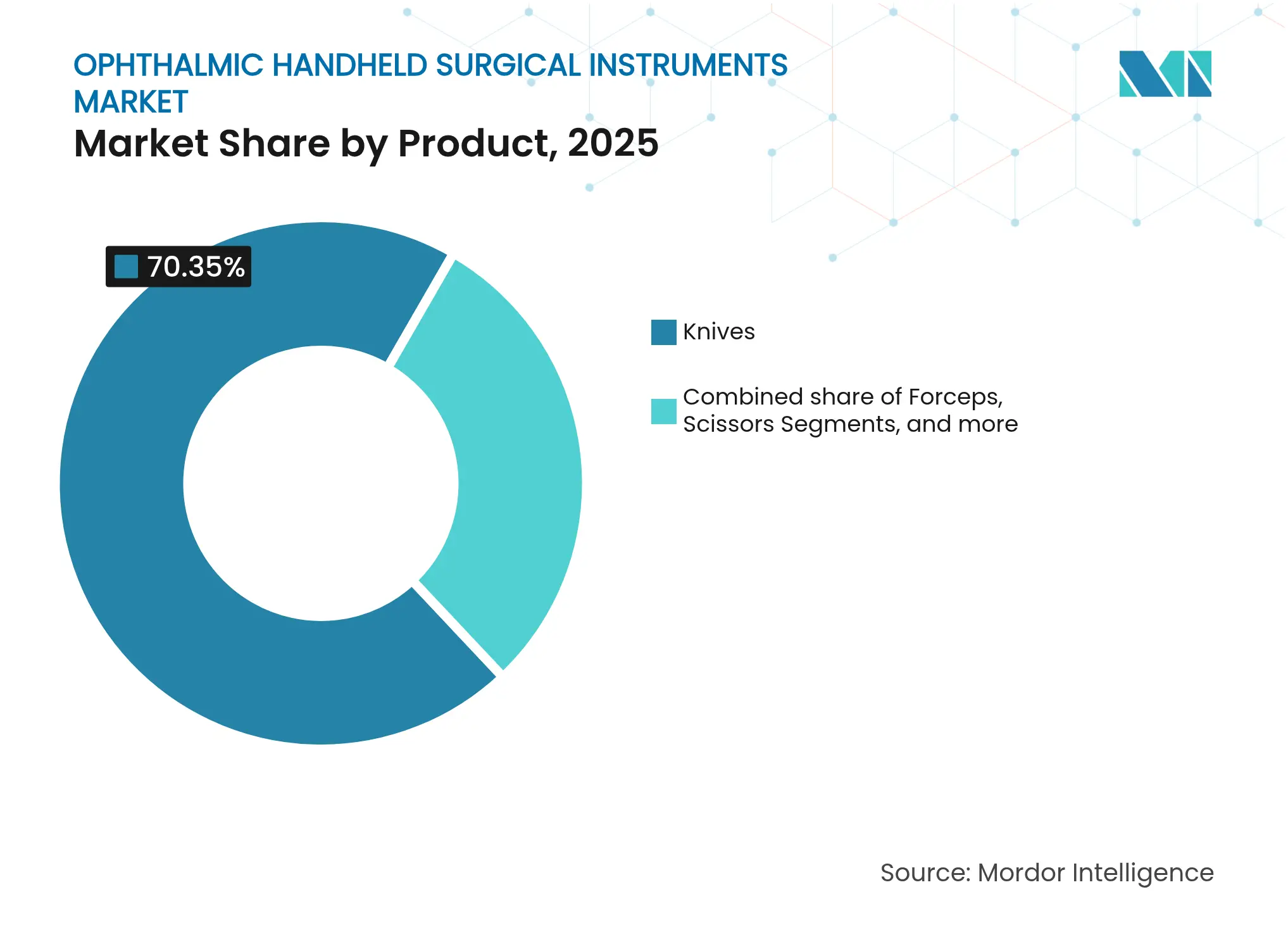

- Por produto, os bisturis oftálmicos lideraram com 70,35% de participação no mercado de instrumentos cirúrgicos oftálmicos portáteis em 2025. As tesouras registraram o CAGR mais rápido de 3,45% até 2031.

- Por usabilidade, os conjuntos reutilizáveis representaram 61,48% do tamanho do mercado de instrumentos cirúrgicos oftálmicos portáteis em 2025. Os equivalentes de uso único apresentaram o CAGR mais elevado de 5,24% até 2031.

- Por material, o aço inoxidável capturou 54,62% de participação no tamanho do mercado de instrumentos cirúrgicos oftálmicos portáteis em 2025. O titânio está avançando a um CAGR de 4,88% entre 2026-2031.

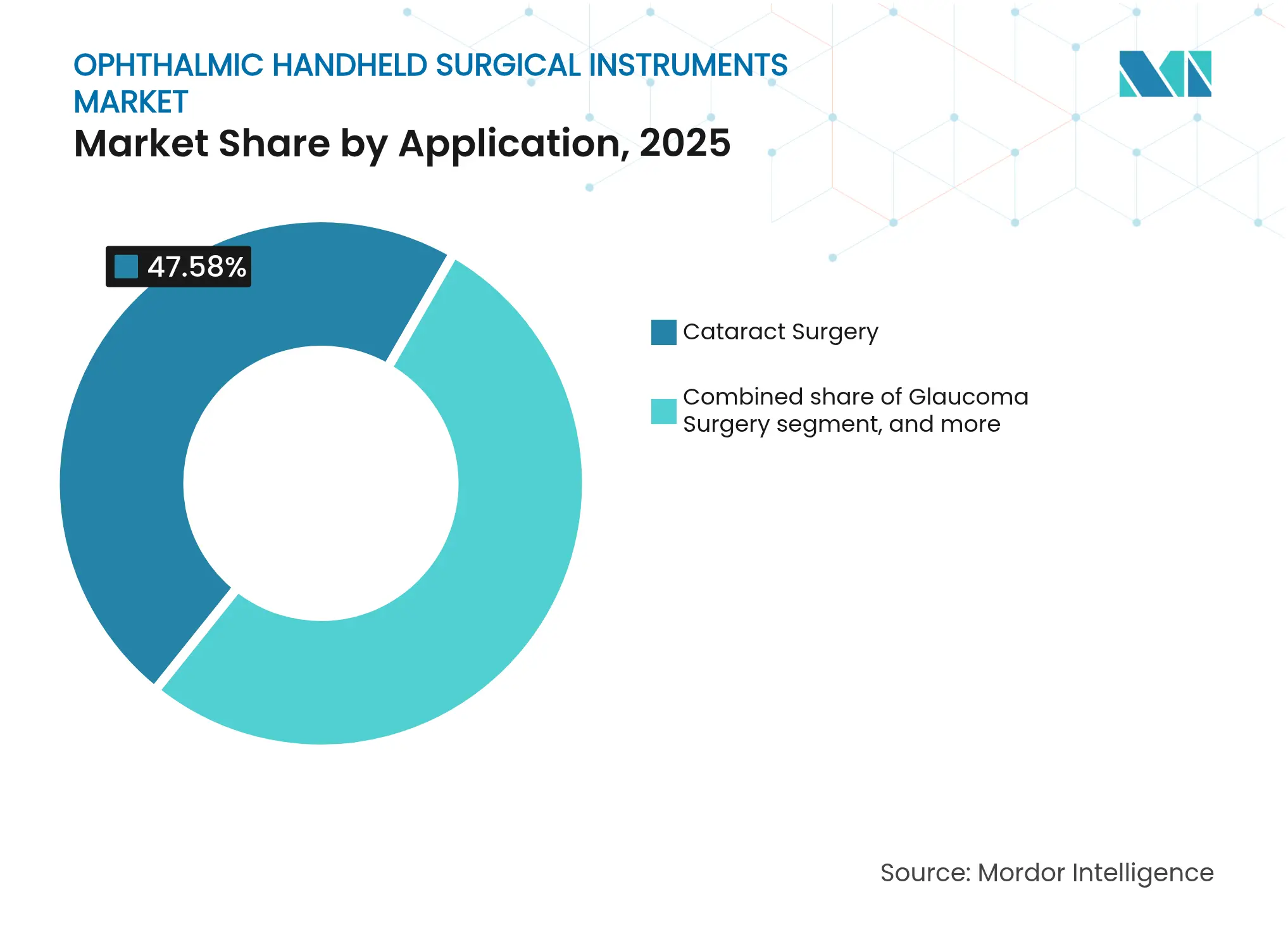

- Por aplicação, a cirurgia de catarata contribuiu com 47,58% de participação no tamanho do mercado de Instrumentos Cirúrgicos Oftálmicos Portáteis em 2025. A cirurgia refrativa está prevista para expandir a um CAGR de 4,56% até 2031.

- Por usuário final, os hospitais retiveram 56,63% de participação no mercado de Instrumentos Cirúrgicos Oftálmicos Portáteis em 2025. As clínicas especializadas em oftalmologia registraram o CAGR mais rápido de 4,62% até 2031.

- Por geografia, a América do Norte contribuiu com 41,92% de participação no tamanho do mercado de instrumentos cirúrgicos oftálmicos portáteis em 2025. A cirurgia refrativa está prevista para expandir a um CAGR de 4,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Instrumentos Cirúrgicos Oftálmicos Portáteis

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento global nos volumes cirúrgicos de catarata e glaucoma impulsionado pelo envelhecimento demográfico | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Transição para procedimentos oftálmicos ambulatoriais e minimamente invasivos que requerem instrumentos manuais de precisão | +0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Adoção crescente de lentes intraoculares premium e correções refrativas impulsionando a demanda por instrumentos de microincisão | +0.5% | Global | Médio prazo (2-4 anos) |

| Expansão da cobertura de saúde visual e políticas de reembolso que apoiam a atualização de instrumentos | +0.3% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento dos investimentos em centros de excelência oftálmica em mercados emergentes | +0.4% | Ásia-Pacífico, América Latina | Longo prazo (≥ 4 anos) |

| Inovações tecnológicas no design ergonômico e de instrumentos de titânio que aumentam a eficiência cirúrgica | +0.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global nos Volumes Cirúrgicos de Catarata e Glaucoma

Os procedimentos anuais de catarata estão se aproximando da faixa de trinta e poucos milhões em todo o mundo, garantindo uma base de receita estável e vinculada a procedimentos para o mercado de instrumentos cirúrgicos oftálmicos portáteis[1]Academia Americana de Oftalmologia, "Medidas de Resultados Relatados pelos Pacientes na Cirurgia de Catarata," aao.org. Os cirurgiões combinam cada vez mais a extração de catarata com intervenções de glaucoma, aumentando a demanda por bisturis multiuso que suportam incisões corneanas menores e lâminas de goniotomia que atravessam o canal de Schlemm. A Agência de Alimentos e Medicamentos dos Estados Unidos reclassificou os dispositivos ciclodestrutivos por ultrassom da Classe III para a Classe II, reduzindo o atrito regulatório e estimulando a inovação em instrumentos de glaucoma de próxima geração. A flexibilização regulatória funciona efetivamente como um subsídio indireto de P&D para fabricantes menores de dispositivos, permitindo que microferramentas especializadas cheguem ao mercado mais rapidamente. À medida que a complexidade dos procedimentos aumenta, as instalações enfatizam embalagens descartáveis para evitar interrupções no cronograma, reforçando receitas do tipo anuidade para fornecedores posicionados em centros de alto volume.

Transição para Procedimentos Ambulatoriais e Minimamente Invasivos

Os ASCs realizam atualmente quase 20% de todas as cirurgias ambulatoriais nos EUA, com as intervenções de catarata liderando o total. A economia das instalações recompensa peças de mão ergonômicas de uso único que permitem às equipes preparar as salas rapidamente sem aguardar o resfriamento dos esterilizadores. Os volumes de MIGS continuam crescendo sob a cobertura expandida do Medicare para stents trabeculares, impulsionando a demanda por lâminas de calibre ultrafino capazes de navegar em entradas inferiores a 2 mm. Os fornecedores que consolidam a memória muscular dos ASCs precocemente constroem funis de consumo duráveis, pois a habituação ao fluxo de trabalho desencoraja a troca de marcas. Os designs modulares de cabo-ponteira fortalecem ainda mais a fidelidade ao permitir que os cirurgiões troquem as extremidades durante o procedimento mantendo as linhas fechadas. Como resultado, os ganhos de produtividade superam o preço inicial quando os comitês de compras avaliam as bandejas de instrumentos.

Adoção Crescente de Lentes Intraoculares Premium e Correções Refrativas

As lentes de tecnologia avançada exigem reembolsos mais elevados e necessitam de lâminas capazes de realizar microincisões autovedantes que minimizem o astigmatismo induzido cirurgicamente. A qualificação pela Agência de Alimentos e Medicamentos da ferramenta de Avaliação de Sintomas de Implante de Lente Intraocular (AIOLIS) formaliza as métricas relatadas pelos pacientes, estreitando os ciclos de feedback entre a óptica da lente e a qualidade da incisão[2]Agência de Alimentos e Medicamentos, "Classificação De Novo de Dispositivos Ciclodestrutivos por Ultrassom," fda.gov. A troca de lentes refrativas entre pacientes de meia-idade que não desejam aguardar o desenvolvimento de cataratas está crescendo, levando os cirurgiões a padronizar o conteúdo das bandejas em torno de tamanhos de pequenas incisões. Ecossistemas inteiros de microinstrumentos — choppers, ponteiras de facoemulsificação e fórceps — se agrupam em torno dessas dimensões de incisão, garantindo que uma decisão por lente intraocular premium frequentemente se desdobra em compras de ferramentas auxiliares. Os fornecedores de instrumentos, portanto, se beneficiam de preços médios de venda mais elevados vinculados a procedimentos refrativos.

Expansão da Cobertura de Saúde Visual e Reembolso

A cobertura mais ampla de seguros públicos e privados para códigos adicionais de MIGS e opções selecionadas de catarata premium oferece às instituições hospitalares margem orçamentária para adotar instrumentos manuais de especificação mais elevada. As Determinações de Cobertura Local do Medicare agora reembolsam o implante isolado de stent trabecular, legitimando o investimento em lâminas de nicho ab-interno anteriormente retidas pela incerteza de retorno[3]MedPAC, "Relatório ao Congresso: Política de Pagamento do Medicare," medpac.gov. As seguradoras privadas frequentemente dividem os reembolsos, pagando integralmente pelo ato cirúrgico enquanto deixam as lentes parcialmente a cargo do paciente, induzindo os gestores de salas cirúrgicas a optar por ferramentas versáteis capazes de atender tanto fluxos de trabalho padrão quanto premium. A codificação de reembolso está, portanto, ditando os formatos dos instrumentos: os hospitais favorecem cada vez mais dispositivos que simplificam o envio de cobranças sem forçar trocas de bandejas.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da pressão de preços de fabricantes genéricos de baixo custo reduzindo os preços médios de venda | -0.5% | Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Custos e atrasos de conformidade com esterilização limitando a utilização de instrumentos reutilizáveis | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Aprovações regulatórias lentas para novos instrumentos oftálmicos dificultando o tempo de chegada ao mercado | -0.3% | Europa | Médio prazo (2-4 anos) |

| Vulnerabilidades na cadeia de suprimentos em metais de grau especial afetando os prazos de produção | -0.2% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Pressão de Preços por Parte de Entrantes de Baixo Custo

Os fabricantes sediados na Índia, China e Paquistão continuam a comprimir os preços médios de venda nas linhas de commodities de aço inoxidável, corroendo as margens dos incumbentes. As marcas maiores respondem deslocando os portfólios para ligas de titânio, revestimentos de carbono tipo diamante e bandejas agrupadas por assinatura que combinam hardware com serviços de afiação. A diferenciação competitiva está migrando das matérias-primas para pacotes de serviços, como portais de manutenção preditiva e rastreamento de inventário habilitado por RFID — soluções mais difíceis de copiar para os concorrentes de baixo custo. Os fornecedores ocidentais agora enfatizam métricas documentadas de retenção de fio e economia do ciclo de vida ao defender preços durante licitações.

Custos de Conformidade com Esterilização Limitando a Adoção de Reutilizáveis

Padrões de descontaminação mais rígidos prolongaram os ciclos de esterilização e adicionaram encargos de documentação, aumentando silenciosamente os custos indiretos por procedimento para conjuntos de instrumentos reutilizáveis. Os ASCs que realizam 15 ou mais cirurgias de catarata por sala relatam que aguardar choppers resfriados e reesterilizados custa minutos faturáveis que não podem ser recuperados. As embalagens descartáveis, embora de custo direto mais elevado, eliminam esses gargalos e incluem cada vez mais componentes recicláveis para responder às objeções de sustentabilidade. Os hospitais que testam programas de devolução de lâminas de titânio usadas descobrem que os comitês de análise de valor estão mais dispostos a aprovar kits de uso único quando as caixas de responsabilidade ambiental são marcadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Bisturis Ancoram a Receita, Tesouras Lideram o Crescimento

Os bisturis oftálmicos geraram 70,35% de participação no mercado de Instrumentos Cirúrgicos Oftálmicos Portáteis em 2025, sublinhando seu papel insubstituível em incisões corneanas e esclerais reprodutíveis. Mesmo desvios mínimos na geometria da lâmina podem alterar a acuidade visual pós-operatória, justificando preços premium e uma alta cadência de substituição. À medida que as instalações buscam maior rotatividade, os ceratótomos de uso único com proteções de profundidade integradas ganham espaço, ampliando ainda mais o conjunto de receitas vinculado aos bisturis.

As tesouras, embora contribuam com uma fatia menor atualmente, estão projetadas para registrar o CAGR mais elevado de 3,45% até 2031. A metalurgia do titânio agora produz microtesouras mais leves, porém mais resistentes, que melhoram a ergonomia do cirurgião durante a capsulotomia e o descascamento da membrana epirretiniana. Sua utilidade crescente, do segmento anterior ao posterior, sinaliza que a ciência das lâminas, e não o volume puro, impulsionará os ganhos futuros de participação nesta categoria. O mercado de Instrumentos Cirúrgicos Oftálmicos Portáteis, portanto, recompensa a inovação contínua em metalurgia que se traduz em vantagens táteis no campo cirúrgico.

Os fórceps mantêm uma participação de meados dos dois dígitos ao servir a múltiplas etapas, como a manipulação do núcleo e a remoção da membrana epirretiniana. As cânulas capturam crescimento com os volumes de injeção intravítrea que continuam aumentando com as novas terapias gênicas. Os espéculos, embora maduros, se beneficiam de revestimentos de nanotecnologia que reduzem o embaçamento do campo cirúrgico e melhoram o conforto do paciente. À medida que a ciência de superfícies avança, até mesmo os produtos legados garantem oportunidades de upsell, reforçando a noção de que nenhum segmento está totalmente comoditizado.

Por Usabilidade: Entrincheiramento dos Reutilizáveis Encontra o Impulso dos Descartáveis

Os conjuntos reutilizáveis capturaram 61,48% do tamanho do mercado de Instrumentos Cirúrgicos Oftálmicos Portáteis em 2025, graças à infraestrutura de esterilização hospitalar existente e ao capital amortizado. No entanto, as embalagens de uso único estão avançando rapidamente a um CAGR de 5,24%, pois os ASCs preferem kits prontos para uso que reduzem vários minutos da rotatividade das salas. Em listas de catarata de alto volume, essa economia de tempo equivale diretamente a casos diários incrementais, uma métrica que os executivos acompanham de perto.

As avaliações de ciclo de vida revelam que a pegada de energia e água das unidades de esterilização modernas pode rivalizar com o impacto do berço ao túmulo dos descartáveis recicláveis. Os fabricantes, portanto, exploram polímeros de base vegetal e esquemas de devolução de titânio para neutralizar as críticas ambientais. O debate está evoluindo de reutilizável versus uso único para qual formato oferece a melhor combinação de garantia de esterilidade, produtividade e sustentabilidade.

Por Material: Dominância do Aço Inoxidável Enfrenta Ascensão do Titânio

O aço inoxidável reteve 54,62% de participação no mercado de Instrumentos Cirúrgicos Oftálmicos Portáteis em 2025, pois seu equilíbrio de dureza, resistência à corrosão e preço acessível é adequado para lâminas de alto volume. Mesmo assim, o titânio está expandindo a um CAGR de 4,88%, pois os cirurgiões buscam redução da fadiga das mãos e compatibilidade com ressonância magnética em salas multidisciplinares. Seu perfil de biocompatibilidade também atrai códigos de reembolso premium em algumas licitações europeias, ajudando a compensar os custos mais elevados do material.

As ligas de cobalto-cromo estão ressurgindo em ganchos retinianos onde o módulo de elasticidade é importante para o descascamento de membranas. Os compósitos poliméricos ocupam um nicho para ponteiras de diatermia isoladas, enquanto os avanços em revestimentos de biocerâmica sobre titânio antecipam ferramentas híbridas que combinam a resistência do metal com a retenção de fio da cerâmica. Os ganhos incrementais em ciência de superfícies provavelmente abrirão mini-faixas premium mesmo dentro das linhas de materiais estabelecidas, sugerindo que a diferenciação permanece viável sem mudanças radicais de plataforma.

Por Aplicação: Catarata Comanda o Volume, Refrativa Define o Ritmo

A cirurgia de catarata entregou 47,58% do tamanho do mercado de Instrumentos Cirúrgicos Oftálmicos Portáteis em 2025, reforçando seu status como fluxo de receita fundamental. As contagens de procedimentos aumentam na maioria das economias independentemente dos ciclos macroeconômicos, protegendo este segmento da volatilidade. A cirurgia refrativa, embora menor em volume, está projetada para crescer a 4,56% até 2031 e eleva os preços médios de venda porque a troca de lentes assistida por laser requer bisturis e choppers ultrafinos.

Os procedimentos adjuntos de glaucoma durante a extração de catarata estimulam a demanda por lâminas de dupla finalidade, enquanto a cirurgia retiniana, embora menor em número, gera a maior receita por bandeja devido a ganchos de uso único intrincados e microtesouras de calibre inferior a 30. O pipeline de inlays para correção de presbiopia e cânulas de entrega de terapia celular garante que cada fronteira clínica gere uma nova ferramenta portátil, consolidando o impulso de inovação a longo prazo.

Por Usuário Final: Hospitais Dominam, Clínicas Especializadas Aceleram

Os hospitais representaram 56,63% de participação no mercado de Instrumentos Cirúrgicos Oftálmicos Portáteis em 2025, auxiliados por sua capacidade de gerenciar casos complexos e absorver o capital de esterilização. Os comitês de análise de valor avaliam cada vez mais o custo total de uso, incluindo a mão de obra de processamento estéril, direcionando as aquisições para instrumentos que minimizem o retrabalho. Os centros afiliados a universidades permanecem adotantes precoces, moldando preferências de marca que se propagam para ambientes comunitários.

As clínicas especializadas em oftalmologia registraram o CAGR mais rápido de 4,62%, ao adotar modelos de cuidados focados que dependem fortemente de kits descartáveis completos, liberando-as dos gargalos de esterilização central. As suítes intravítreas de base ambulatorial representam um microssegmento cujos ciclos de uso intensivo de descartáveis podem prenunciar procedimentos anteriores de base ambulatorial assim que os reguladores finalizem os marcos de segurança. Os centros ambulatoriais não afiliados ao cuidado ocular detêm uma fatia menor, porém confiável, absorvendo listas de catarata excedentes de sistemas hospitalares sob pressão de capacidade.

Análise Geográfica

A América do Norte reteve 41,92% de participação no mercado de Instrumentos Cirúrgicos Oftálmicos Portáteis em 2025, sustentada por volumes densos de procedimentos e um clima de reembolso que recompensa atualizações tecnológicas vinculadas a ganhos documentados de fluxo de trabalho. A cobertura do Medicare para operações combinadas de catarata e MIGS acelera a aquisição de bisturis de microgoniotomia, enquanto a sensibilidade à responsabilidade por negligência impulsiona a demanda por instrumentos com validação robusta de fatores humanos. Os ASCs capturam uma parcela crescente dos volumes de catarata, levando os fornecedores a desenvolver embalagens centradas em ASCs que economizam tempo de preparação.

A Ásia-Pacífico registra o CAGR mais rápido de 4,86%, à medida que a expansão demográfica, o crescimento da classe média urbana e os programas de redução do acúmulo de cataratas convergem. Os hospitais municipais de terceiro nível da China e os campos patrocinados pelo Estado na Índia absorvem conjuntos de aço inoxidável otimizados em custo, enquanto as lâminas de titânio premium encontram compradores em centros urbanos que atraem turistas médicos. Os fabricantes locais combinam produção de baixo custo com P&D incremental, posicionando-se como exportadores credíveis para os mercados do Sudeste Asiático. A adoção precoce pelo Japão de consoles de catarata assistidos por robótica aumenta a demanda por instrumentos manuais de haste ultracurta que se integram aos robôs de cabeceira.

A Europa, regida pelo marco regulatório de Regulamentação de Dispositivos Médicos, desacelera o tempo de chegada ao mercado para modificações incrementais, mas preserva a segurança do paciente. Alemanha, França e Reino Unido dominam o volume, mas os países escandinavos lideram nas políticas de aquisição que recompensam reduções na pegada de carbono. As metas de sustentabilidade apoiadas pela ESCRS obrigam os fornecedores a adotar substratos recicláveis, dando vantagem aos fornecedores ecologicamente avançados em licitações competitivas. Os mercados do sul da Europa, lidando com orçamentos hospitalares mais apertados, tendem a conjuntos reutilizáveis recondicionados, sublinhando as dinâmicas de aquisição específicas de cada região.

Cenário Competitivo

Os cinco principais fornecedores — Carl Zeiss Meditec, Alcon, BVI Medical, Oertli e New World Medical — controlaram coletivamente cerca de 45,0% do mercado de Instrumentos Cirúrgicos Oftálmicos Portáteis em 2024, refletindo consolidação moderada. A aquisição de EUR 985 milhões (USD 1,08 bilhão) do Dutch Ophthalmic Research Center pela Carl Zeiss Meditec expandiu seu portfólio vítreo-retiniano, ilustrando uma estratégia de combinar plataformas de visualização com microferramentas descartáveis para aprofundar a fidelidade dos cirurgiões. A aquisição planejada de USD 356 milhões da Lensar pela Alcon estende esse modelo para fluxos de trabalho de catarata assistidos por laser, agrupando consoles de femtossegundo com bisturis e choppers proprietários.

A ciência dos materiais permanece um pilar de diferenciação: os revestimentos de carbono tipo diamante depositados a vácuo que dobram a retenção de fio ajudam a justificar preços premium ao reduzir os custos de afiação pela metade. A integração digital acelera: chips RFID embutidos nos cabos alimentam dados de uso nos painéis de ERP hospitalares, permitindo cronogramas de afiação preditiva e reduzindo perdas. Os hospitais poderão em breve avaliar os instrumentos portáteis como ativos de dados, e não apenas como ferramentas de corte.

Os recursos de sustentabilidade ganham peso estratégico. A planta suíça movida a energia solar da Oertli e a reciclagem de água em circuito fechado apoiam licitações europeias que ponderam fortemente os critérios ESG. Os fornecedores de mercados emergentes escalam lâminas de aço commodity e subcotam os incumbentes em regiões sensíveis ao preço, forçando as empresas ocidentais de médio porte a escolher entre nichos de inovação ou liderança em custos. A competição de mercado, portanto, se bifurca em um nível premium liderado pela inovação e um nível de alto volume orientado pelo custo.

Líderes do Setor de Instrumentos Cirúrgicos Oftálmicos Portáteis

BVI

Geuder AG

Moria SA

Appasamy Associates Pvt Ltd

RUMEX International Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: BVI Medical obteve a autorização FDA 510(k) para o Sistema de Endoscopia Laser Leos, ampliando as opções minimamente invasivas para glaucoma.

- Abril de 2025: O Grupo Lohmann & Rauscher adquiriu a Unisurge International, adicionando uma linha britânica de descartáveis cirúrgicos focados em campos oftálmicos.

- Março de 2025: A Alcon concordou em adquirir a Lensar, Inc. por USD 356 milhões, expandindo suas capacidades de catarata assistida por laser.

- Março de 2025: Os reguladores dos EUA e da Europa aprovaram novas terapias gênicas para retina, com expectativa de estimular a demanda por cânulas ultrafinas adequadas para entrega sub-retiniana.

- Fevereiro de 2025: A New World Medical obteve autorização da Agência de Alimentos e Medicamentos para o Sistema Cirúrgico VIA360, adicionando funções de entrega viscoelástica e trabeculotomia.

Escopo do Relatório Global do Mercado de Instrumentos Cirúrgicos Oftálmicos Portáteis

De acordo com o escopo do relatório, os instrumentos cirúrgicos oftálmicos portáteis são ferramentas especializadas utilizadas por cirurgiões oftalmologistas durante vários procedimentos cirúrgicos relacionados aos olhos. Esses instrumentos são projetados para serem precisos, delicados e versáteis, a fim de realizar procedimentos intrincados com alta precisão.

O mercado de instrumentos cirúrgicos oftálmicos portáteis é segmentado por produto e usuários finais. Em termos de produtos, o mercado é segmentado em fórceps, tesouras, choppers, cânulas, espéculos e outros. O mercado é segmentado por aplicação em cirurgia de catarata, cirurgia de glaucoma, cirurgia refrativa e cirurgia retiniana. Por usuário final, o mercado é segmentado em hospitais, clínicas oftálmicas e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em USD) para os segmentos acima.

| Fórceps |

| Tesouras |

| Bisturis |

| Choppers |

| Cânulas |

| Espéculos |

| Outros Produtos |

| Instrumentos Reutilizáveis |

| Instrumentos de Uso Único / Descartáveis |

| Aço Inoxidável |

| Titânio |

| Polímero / Compósito |

| Outros |

| Cirurgia de Catarata |

| Cirurgia de Glaucoma |

| Cirurgia Refrativa |

| Cirurgia Retiniana |

| Outras Aplicações |

| Hospitais |

| Clínicas Oftálmicas |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Fórceps | |

| Tesouras | ||

| Bisturis | ||

| Choppers | ||

| Cânulas | ||

| Espéculos | ||

| Outros Produtos | ||

| Por Usabilidade | Instrumentos Reutilizáveis | |

| Instrumentos de Uso Único / Descartáveis | ||

| Por Material | Aço Inoxidável | |

| Titânio | ||

| Polímero / Compósito | ||

| Outros | ||

| Por Aplicação | Cirurgia de Catarata | |

| Cirurgia de Glaucoma | ||

| Cirurgia Refrativa | ||

| Cirurgia Retiniana | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Clínicas Oftálmicas | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Instrumentos Cirúrgicos Oftálmicos Portáteis?

O tamanho do mercado de Instrumentos Cirúrgicos Oftálmicos Portáteis é de USD 2,82 bilhões em 2026 e está previsto para atingir USD 3,33 bilhões até 2031 a um CAGR de 3,39%.

Qual segmento de produto gera a maior receita?

Os bisturis oftálmicos lideram com 70,35% de participação no mercado de Instrumentos Cirúrgicos Oftálmicos Portáteis, refletindo seu papel central nas incisões corneanas e esclerais.

Por que os instrumentos de uso único estão ganhando espaço?

Os ASCs preferem kits pré-esterilizados que reduzem o tempo de rotatividade das salas, e as análises de ciclo de vida mostram impacto ambiental comparável quando os custos dos serviços de esterilização são totalmente contabilizados.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está expandindo a um CAGR de 4,86%, impulsionada por mudanças demográficas e programas governamentais de redução do acúmulo de cataratas.

Como as empresas estão se diferenciando em um mercado sob pressão de preços?

Os líderes investem em ligas de titânio, revestimentos tipo diamante, rastreamento digital de ativos e certificações de sustentabilidade para justificar preços premium e aprofundar a fidelidade dos clientes.

Qual mudança regulatória recente beneficia os inovadores de instrumentos?

A reclassificação pela Agência de Alimentos e Medicamentos dos dispositivos ciclodestrutivos por ultrassom da Classe III para a Classe II reduz o ônus de capital para as empresas que desenvolvem ferramentas de glaucoma de próxima geração.

Página atualizada pela última vez em: