Taille et part du marché des loupes ophtalmiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

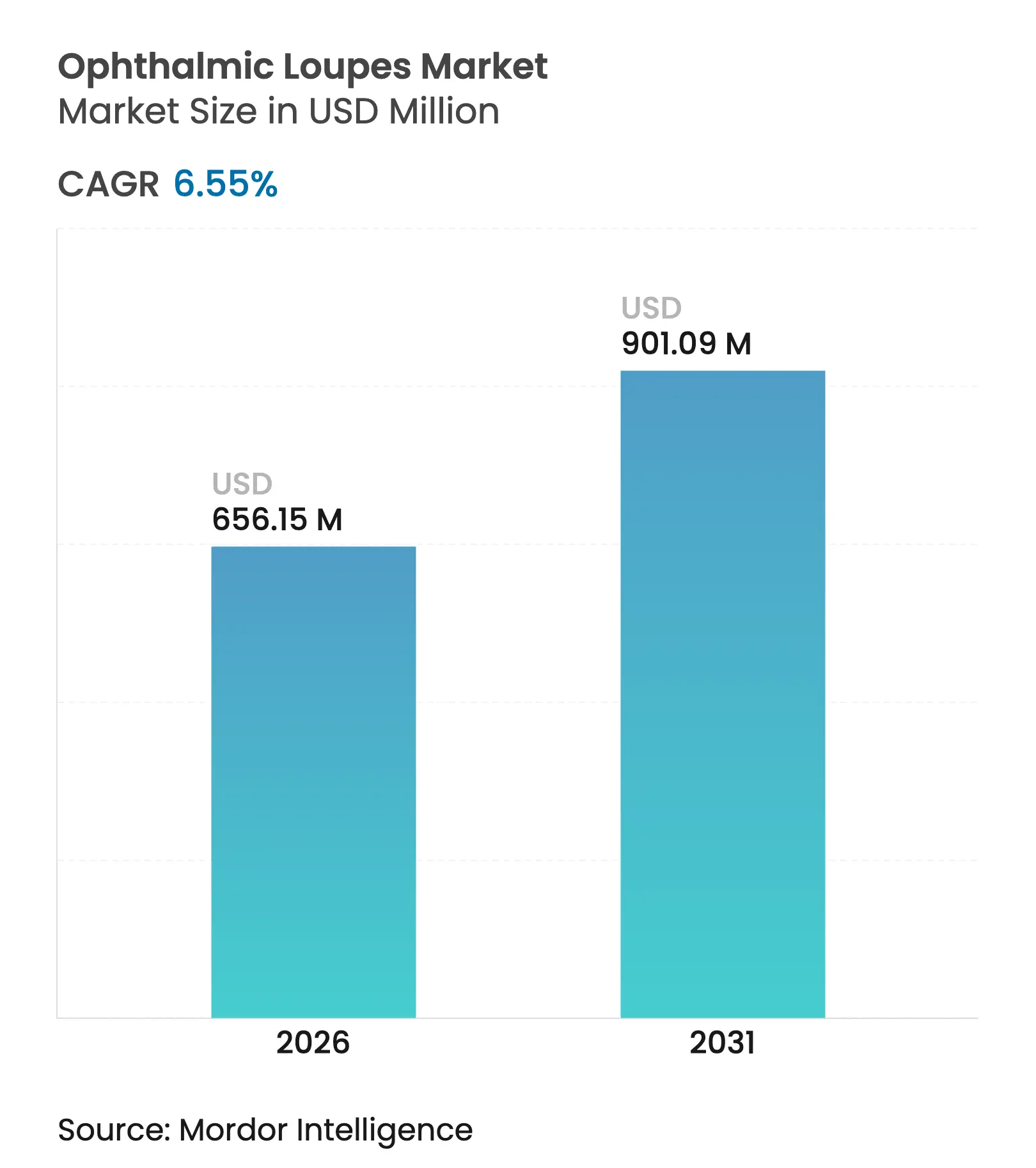

| Taille du Marché (2026) | 656.15 Millions de dollars américains |

| Taille du Marché (2031) | 901.09 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des loupes ophtalmiques par Mordor Intelligence

La taille du marché des loupes ophtalmiques en 2026 est estimée à 656,15 millions USD, en progression par rapport à la valeur de 2025 de 615,81 millions USD, avec des projections pour 2031 indiquant 901,09 millions USD, croissant à un CAGR de 6,55 % sur la période 2026-2031. Les chirurgiens qui transfèrent les procédures courantes vers des établissements ambulatoires privilégient les systèmes de grossissement compacts qui s'adaptent facilement aux salles d'opération de plus petite taille. L'optique galiléenne domine encore les achats d'entrée de gamme, mais les solutions prismatiques et keplériennes gagnent du terrain à mesure que les acheteurs recherchent une meilleure acuité visuelle et une réduction des contraintes musculo-squelettiques. Une couverture plus large pour la chirurgie ophtalmologique ambulatoire auprès des principaux payeurs réduit la barrière financière à l'accès aux loupes haut de gamme, tandis que les plateformes de commerce électronique qui capturent les métriques faciales en ligne raccourcissent le cycle de vente sur mesure. Les montures ergonomiquement optimisées réduisent le risque de douleurs cervicales liées au travail, un facteur de plus en plus important pour les chirurgiens vieillissants.

Principaux enseignements du rapport

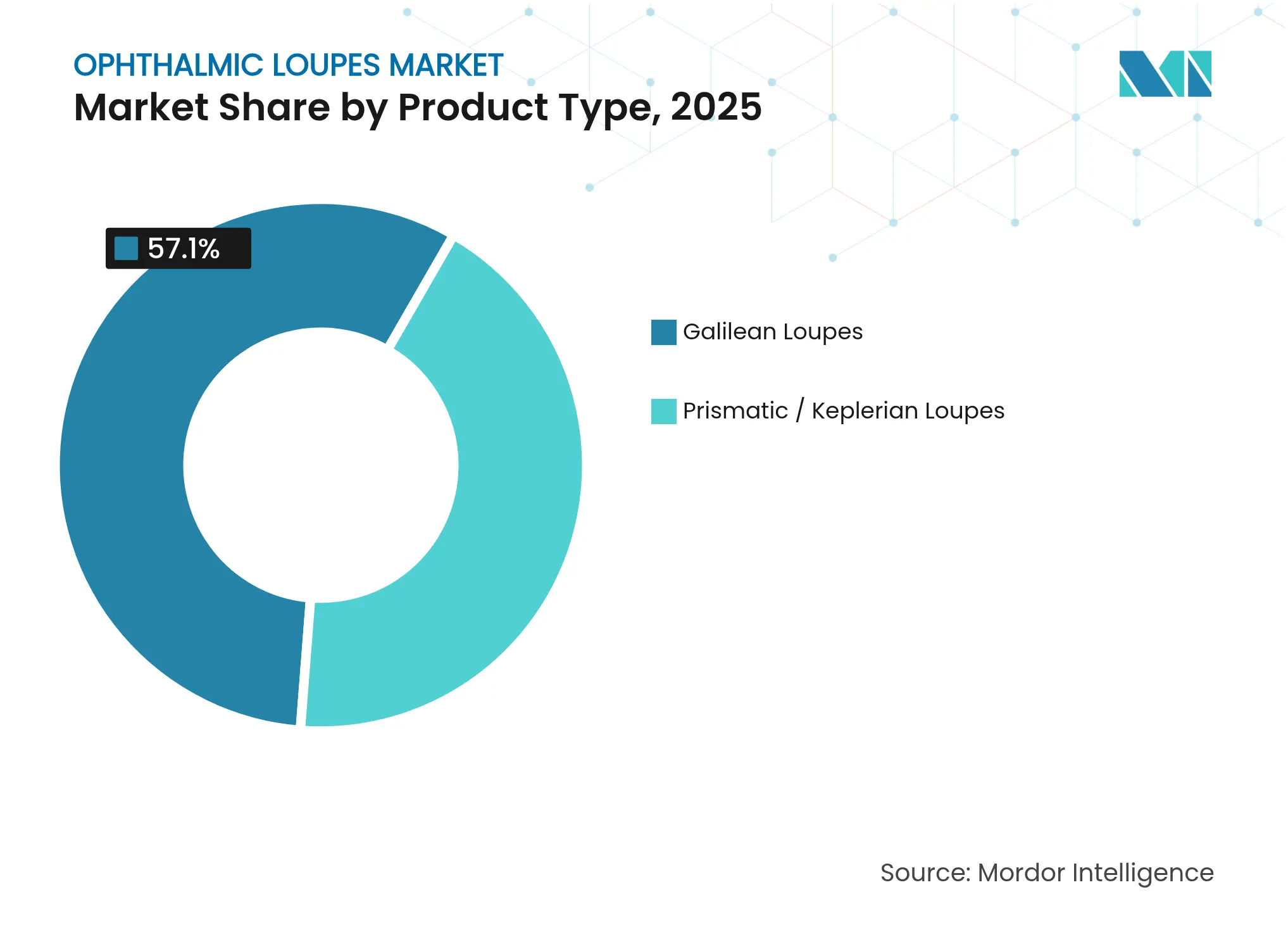

- Par type de produit, les loupes galiléennes détenaient 57,10 % de la part de marché des loupes ophtalmiques en 2025, tandis que les systèmes prismatiques sont positionnés pour la croissance la plus rapide avec un CAGR de 7,28 % jusqu'en 2031.

- Par conception, les modèles à travers la lentille (TTL) représentaient 63,90 % de la part de revenus en 2025 ; les unités à bascule enregistrent le CAGR projeté le plus élevé de 7,05 % jusqu'en 2031.

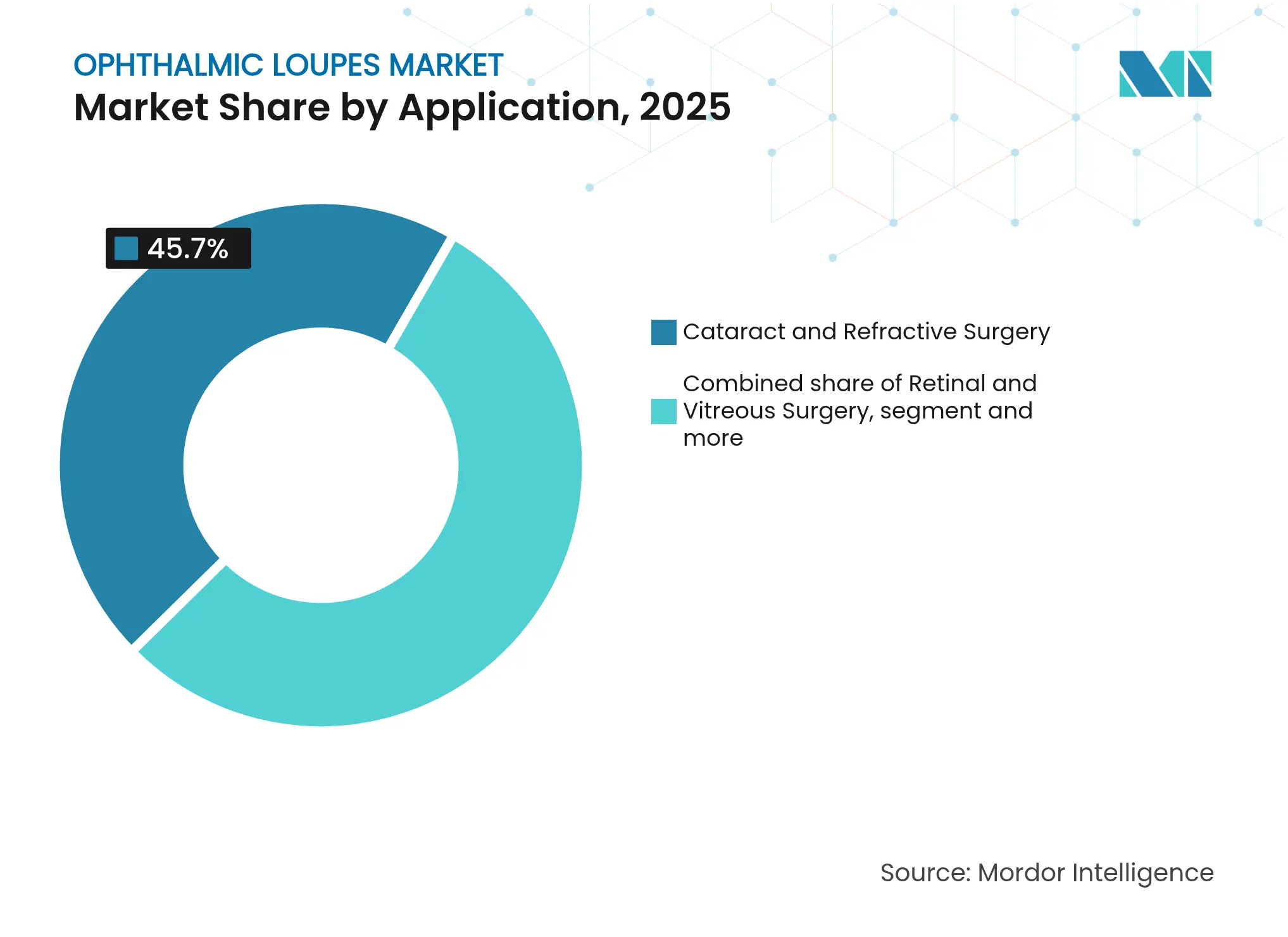

- Par application, la chirurgie de la cataracte et la chirurgie réfractive représentaient 45,70 % de la taille du marché des loupes ophtalmiques en 2025 ; la chirurgie rétinienne et vitréenne devrait croître à un CAGR de 7,46 % jusqu'en 2031.

- Par utilisateur final, les centres chirurgicaux ambulatoires ont mené la croissance avec un CAGR prévu de 7,79 % jusqu'en 2031, tandis que les hôpitaux ont conservé 45,60 % de la part des revenus actuels.

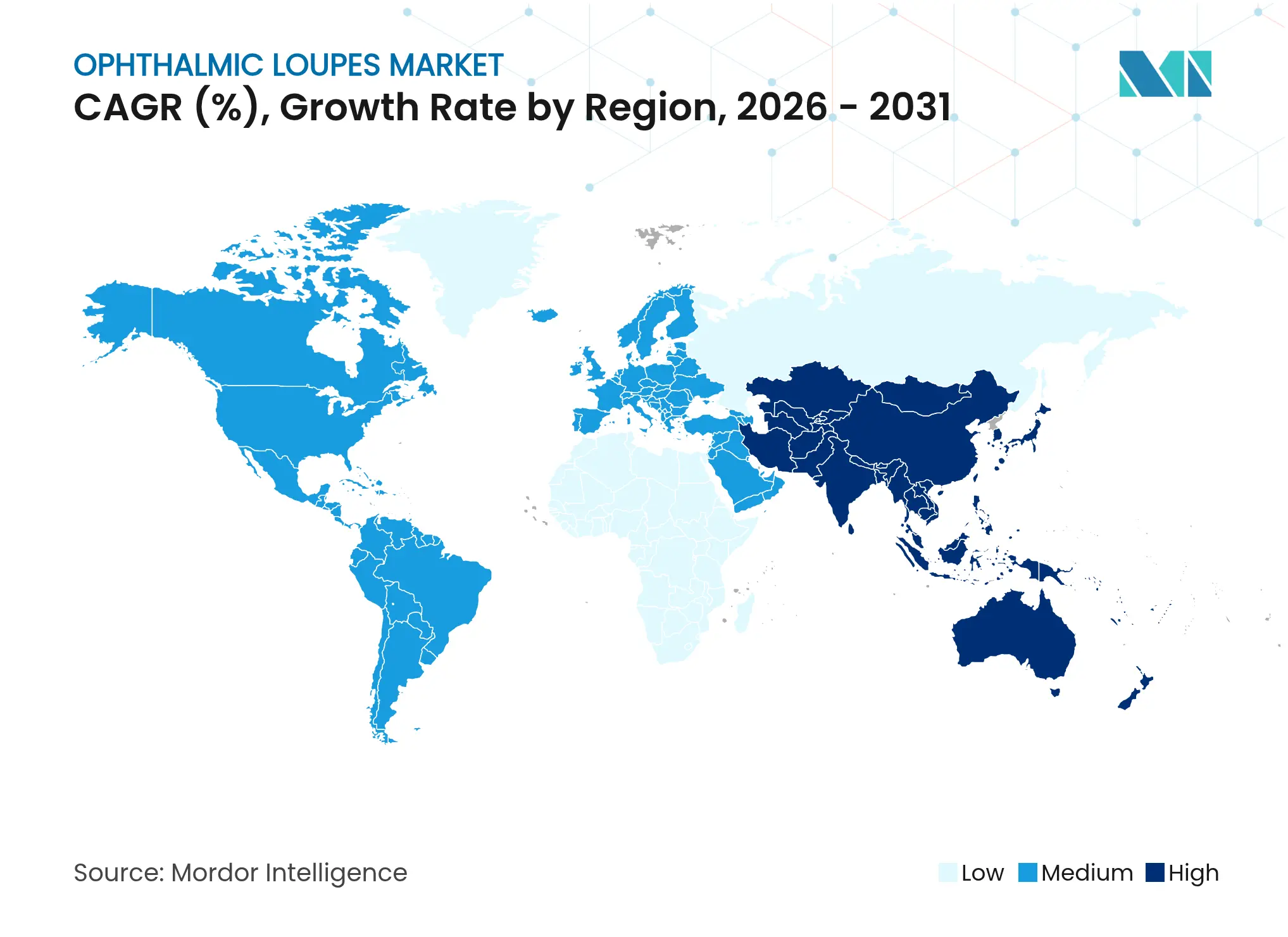

- Par géographie, l'Amérique du Nord représentait 41,00 % des ventes de 2025 ; l'Asie-Pacifique se distingue comme la région à la croissance la plus rapide avec un CAGR de 8,22 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des loupes ophtalmiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies oculaires et volumes chirurgicaux | +1.2% | Mondial, avec une concentration dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Avancées rapides en matière d'optique et d'ergonomie dans les loupes | +0.8% | Mondial, porté par les centres d'innovation en Allemagne, aux États-Unis et au Japon | Moyen terme (2-4 ans) |

| Couverture d'assurance plus large pour les chirurgies ophtalmologiques ambulatoires | +0.6% | Amérique du Nord et Europe, avec une couverture émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des programmes de formation ophtalmologique à l'échelle mondiale | +0.4% | Mondial, avec une croissance accélérée en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Demande des chirurgiens pour des dispositifs ergonomiques afin de réduire le risque de troubles musculo-squelettiques | +0.3% | Mondial, particulièrement dans les marchés développés avec des populations de chirurgiens vieillissantes | Court terme (≤ 2 ans) |

| Plateformes de commerce électronique de loupes sur mesure raccourcissant les cycles de vente | +0.2% | Mondial, avec l'adoption la plus rapide en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies oculaires et volumes chirurgicaux

La cataracte liée à l'âge, la rétinopathie diabétique et le glaucome continuent de faire augmenter le nombre de procédures dans le monde entier. Les opérations de la cataracte dominent déjà l'ophtalmologie ambulatoire, représentant 86 % des chirurgies oculaires ambulatoires. La couverture Medicare de la chirurgie du glaucome micro-invasive élargit encore le pool de procédures bénéficiant d'un grossissement portable. Un déficit projeté de 30 % d'ophtalmologistes formés d'ici 2035 amplifie les pressions de productivité, rendant les loupes indispensables pour maintenir le débit sans compromettre la précision.

Avancées rapides en matière d'optique et d'ergonomie dans les loupes

Les systèmes prismatiques réduisent la flexion de la tête et l'activité des muscles cervicaux par rapport à l'optique galiléenne, améliorant le confort du chirurgien lors des interventions longues.[1]Frontiers in Public Health, "Évaluation ergonomique des loupes prismatiques," frontiersin.org Le verre à indice élevé, les revêtements antireflets et les conceptions à optique inclinée offrent désormais un grossissement de 4,5× avec une aberration chromatique minimale. La vérification précise de l'alignement des prismes selon la norme ANSI Z80.1 est devenue courante pour prévenir la fatigue oculaire et garantir la fidélité de l'image, obligeant les fabricants à renforcer leurs contrôles qualité.

Couverture d'assurance plus large pour les chirurgies ophtalmologiques ambulatoires

Les changements de remboursement accélèrent l'adoption de suites chirurgicales en cabinet qui s'appuient sur des loupes légères plutôt que sur des microscopes encombrants. UnitedHealthcare Medicare Advantage reconnaît désormais un plus large éventail de services de vision postopératoires, renforçant la demande de grossissement de précision dans des environnements à moindre coût. Des études comparatives montrent que les suites en cabinet offrent des résultats de sécurité comparables à ceux des blocs opératoires hospitaliers tout en réduisant les frais généraux, encourageant les cabinets à investir dans des optiques haut de gamme.

Expansion des programmes de formation ophtalmologique à l'échelle mondiale

Les initiatives axées sur la diversité, telles que le programme Rabb-Venable, augmentent les placements en résidence, élargissant la base de stagiaires qui nécessitent des loupes d'entrée de gamme abordables. Parallèlement, l'élargissement du champ d'activité procédural des optométristes, notamment la capsulotomie YAG, stimule les ventes de systèmes de milieu de gamme auprès de spécialistes non chirurgicaux qui effectuent désormais des traitements laser.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des systèmes prismatiques haut de gamme | -0.9% | Mondial, avec un impact particulier sur les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Préférence pour les microscopes chirurgicaux dans les centres tertiaires | -0.7% | Mondial, concentré dans les centres médicaux universitaires et les grands hôpitaux | Long terme (≥ 4 ans) |

| Manque de formation sur l'angle de déclinaison entraînant une hésitation à l'adoption | -0.5% | Mondial, avec un impact plus élevé dans les régions où la formation continue est limitée | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement en optique de précision entraînant des délais de livraison | -0.4% | Mondial, avec une vulnérabilité particulière dans les régions dépendantes de la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des systèmes prismatiques haut de gamme

L'optique keplérienne peut coûter deux à trois fois plus cher que les unités galiléennes, ralentissant l'adoption dans les cliniques sensibles aux prix. Bien que le bénéfice ergonomique soit évident pour les chirurgiens à fort volume, les petits cabinets hésitent à engager des capitaux tant que les assureurs n'augmentent pas les honoraires procéduraux. Zeiss a noté un ralentissement de la demande en Chine au cours de l'exercice 2024/25 en raison de la hausse des coûts de financement, illustrant comment les vents contraires macroéconomiques contraignent les achats optiques à prix élevé.

Préférence pour les microscopes chirurgicaux dans les centres tertiaires

Les grands hôpitaux universitaires adoptent de plus en plus des microscopes numériques 3D tels que l'ARTEVO 850, qui intègrent la capture d'images, l'affichage tête haute et l'OCT peropératoire sur une seule plateforme.[2]Cleveland Clinic, "Étude comparative des microscopes numériques," clevelandclinic.org Ces systèmes offrent des fonctionnalités plus larges que les loupes et peuvent les supplanter dans les travaux rétiniens ou cornéens complexes, limitant les volumes potentiels dans le segment supérieur du marché chirurgical.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes prismatiques stimulent l'innovation

L'optique galiléenne a conservé une avance de revenus de 57,10 % en 2025, soulignant son rapport coût-efficacité pour les opérations courantes de la cataracte. Le marché des loupes ophtalmiques pivote cependant de plus en plus vers les conceptions prismatiques, qui croissent à un CAGR de 7,28 %. Les premiers adoptants louent la clarté keplérienne lors de la vitrectomie par micro-incision, où l'imagerie à 4,5× offre des indices de profondeur nets. Des essais cliniques ont enregistré une réduction mesurable de 15° de l'inclinaison de la tête pour les utilisateurs de loupes prismatiques, réduisant les douleurs cervicales chroniques. Les barils interchangeables de deuxième génération permettent désormais aux chirurgiens de changer de grossissement en cours d'intervention, améliorant le débit lors des procédures en plusieurs étapes.

Le segment haut de gamme récompense les fabricants qui certifient la fidélité optique jusqu'à une variance de 0,25 dioptrie, dépassant les tolérances ANSI. Les montures en titane imprimées en 3D de nouvelle génération réduisent le poids total de 18 %, permettant des temps de port plus longs sans points de pression. Bien que le choc des prix limite l'entrée dans les cliniques à faibles ressources, les plateformes de commerce électronique qui proposent des financements et des essais virtuels réduisent cet écart. Les chirurgiens valorisant chaque minute économisée, l'outillage prismatique devrait dépasser l'optique de base même là où les budgets initiaux sont serrés.

Par conception : la domination des TTL face au défi des modèles à bascule

Les configurations à travers la lentille ont capturé 63,90 % des revenus de 2025 grâce à la stabilité à axe fixe qui élimine pratiquement les erreurs de parallaxe. Chaque module optique est aligné au laser sur la distance pupillaire du porteur, améliorant la mise au point tout en réduisant la fatigue oculaire. Les hôpitaux équipent encore les résidents de kits de démarrage TTL pour développer les habitudes dès le début. Néanmoins, l'adoption des modèles à bascule progresse de 7,05 % par an à mesure que les cabinets multispécialités alternent entre visualisation microscopique et macroscopique au cours d'une même séance.

L'architecture de charnière moderne supporte désormais 20 000 cycles haut-bas sans dérive, prolongeant la durée de vie au-delà de cinq ans. Les modules LED détachables se fixent sur les modèles à bascule, libérant les chirurgiens des rampes lumineuses fixées au plafond. Les développeurs de réalité augmentée privilégient les montures pivotantes car les affichages ne bloquent jamais le champ non assisté lorsqu'ils sont relevés. Le marché des loupes ophtalmiques montre des signes précoces de convergence, avec des montures TTL hybrides offrant un déplacement vertical partiel pour allier rigidité et déclinaison occasionnelle.

Par application : la chirurgie rétinienne stimule la croissance

La chirurgie de la cataracte et la chirurgie réfractive ont contribué à 45,70 % de la part de marché des loupes ophtalmiques en 2025, reflétant le volume pur des cas. Les suites ambulatoires où se déroulent 86 % des procédures de cataracte s'appuient sur des loupes portables pour une rotation rapide des salles. Pourtant, les interventions rétiniennes et vitréennes se développent le plus rapidement avec un CAGR de 7,46 %, portées par la prévalence croissante de la rétinopathie diabétique. Les réparations par lame plasma à micro-incision nécessitent un grossissement de 4× ou plus, orientant les chirurgiens vers des optiques prismatiques avec des oculaires plus larges.

Les forfaits combinés cataracte-glaucome remboursés par Medicare stimulent les journées de double procédure, poussant les acheteurs vers des équipements légers qui évitent de réinitialiser les microscopes montés sur table. Les laboratoires de formation commandent également des systèmes à grossissement plus élevé pour que les résidents puissent s'entraîner au pelage de la membrane limitante interne sur des yeux simulés. À mesure que le remboursement s'étend pour couvrir davantage de thérapeutiques du segment postérieur, les ventes de loupes haut de gamme dans les clusters vitréorétiniens dépasseront les tendances historiques.

Par utilisateur final : les centres chirurgicaux ambulatoires accélèrent l'adoption

Les hôpitaux ont encore généré 45,60 % des revenus en 2025, soutenus par les budgets d'investissement et les rotations d'enseignement. Ils associent souvent les optiques TTL aux microscopes de plafond, déployant les loupes principalement pour les étapes péri-opératoires. Les centres chirurgicaux ambulatoires, cependant, sont le moteur de croissance évident, progressant de 7,79 % par an. Les paiements groupés poussent à l'efficacité des cas, et les loupes réduisent la mise en place de la salle en éliminant le drapé du microscope.

Les cliniques spécialisées exploitent cet avantage pour migrer les échanges de cristallins à forte marge hors des hôpitaux. Les essais de paiement neutre par site de Medicare encouragent davantage les établissements communautaires à investir dans des aides optiques haut de gamme. Les analyses vidéo par intelligence artificielle intégrées dans les plateformes de flux de travail des centres chirurgicaux ambulatoires synchronisent déjà les LED des loupes avec les signaux de phase chirurgicale, économisant des secondes à chaque passage. Par conséquent, les administrateurs considèrent les optiques ergonomiques comme des actifs opérationnels plutôt que comme des outils discrétionnaires.

Analyse géographique

L'Amérique du Nord représentait 41,00 % des revenus mondiaux en 2025. L'adoption est soutenue par les règles Medicare qui remboursent les compléments de chirurgie du glaucome micro-invasive, rendant les optiques de précision essentielles pour les chirurgies combinées. Les États-Unis font face à un déficit de 30 % d'ophtalmologistes d'ici 2035, de sorte que les cabinets adoptent des loupes à fort grossissement pour maintenir la productivité sans recruter de personnel supplémentaire. La nouvelle usine de Zeiss dans le Missouri ajoute une capacité nationale et raccourcit les délais de service, donnant à l'entreprise un avantage sur son marché domestique.

L'Asie-Pacifique est en tête de la croissance avec un CAGR de 8,22 % à mesure que la demande de correction visuelle de la classe moyenne augmente. La société super-vieillissante du Japon maintient les couloirs de la cataracte occupés, tandis que les constructions d'hôpitaux public-privé en Inde invitent des optiques d'entrée de gamme rentables. Un ralentissement temporaire en Chine dû aux vents contraires macroéconomiques a vu les prix haut de gamme réduits, mais les fondamentaux à long terme restent intacts à mesure que les assureurs provinciaux étendent progressivement la couverture de la chirurgie ambulatoire. Les fabricants qui proposent des montures légères imprimées en 3D à des prix inférieurs à 1 000 USD trouvent des acheteurs prêts en Asie du Sud-Est.

L'Europe affiche une expansion régulière mais plus lente sous des règles de réglementation des dispositifs médicaux strictes qui favorisent les modèles cliniquement éprouvés. Les assureurs allemands et français couvrent les achats de loupes pour les chirurgies accréditées, stimulant des cycles réguliers de renouvellement TTL tous les cinq ans. Le Moyen-Orient investit massivement dans des pôles ophtalmologiques au sein des corridors de tourisme médical, offrant des incitations fiscales pour les importations d'équipements. L'Amérique latine est à la traîne en raison de la volatilité des devises, mais le Chili et la Colombie affichent une croissance unitaire à deux chiffres là où les assureurs privés subventionnent les forfaits de cataracte ambulatoire.

Paysage concurrentiel

Le marché des loupes ophtalmiques reste modérément fragmenté. Les cinq principaux fournisseurs contrôlent collectivement 55 % des revenus, laissant une place suffisante pour les entrants de niche. Zeiss consolide le savoir-faire optique et l'instrumentation chirurgicale après l'acquisition de D.O.R.C., se positionnant comme un fournisseur unique pour les suites rétiniennes. Orascoptic et Designs for Vision se diversifient avec des applications personnalisées de numérisation faciale 3D qui réduisent le temps d'ajustement à moins de sept minutes, se différenciant par l'expérience utilisateur.

La charge réglementaire est faible ; la FDA classe la plupart des loupes chirurgicales comme dispositifs de classe I exemptés de la procédure 510(k), accélérant les cycles de lancement. Cette ouverture attire des start-ups technologiques telles qu'Ocutrx, dont la DigiLoupe superpose l'imagerie par fluorescence sur le champ chirurgical, fusionnant la réalité augmentée avec l'optique traditionnelle.[3]Ocutrx Technologies, "Note de produit DigiLoupe AR," ocutrxtech.com Les marques établies répondent en intégrant des batteries sans fil et des moteurs de réglage pilotés par Bluetooth qui permettent aux utilisateurs d'ajuster la distance interpupillaire en cours d'intervention.

Le stress de la chaîne d'approvisionnement dans le meulage du verre de précision persiste, deux fonderies allemandes fournissant la majeure partie des ébauches à indice élevé. Les fournisseurs atténuent le risque par un double approvisionnement et en usinant des hybrides polymères qui correspondent à la clarté du verre à la moitié du poids. La course à la validation des arguments ergonomiques alimente les partenariats académiques ; les articles évalués par des pairs validant les avantages posturaux se traduisent souvent par des critères d'achat hospitaliers. Dans cet environnement, les fabricants qui étayent leurs données par des essais indépendants remportent les appels d'offres à long terme.

Leaders du secteur des loupes ophtalmiques

Carl Zeiss Meditec AG

Keeler Ltd (Halma plc)

SurgiTel (General Scientific Corporation)

Neitz Instruments Co., Ltd.

SheerVision Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : la FDA a finalisé les amendements au règlement sur les systèmes qualité, harmonisant les bonnes pratiques de fabrication des dispositifs avec les normes ISO 13485 et renforçant les exigences de documentation pour les fabricants de loupes.

- Octobre 2024 : Carl Zeiss Meditec a ouvert un site de recherche et de production à Chesterfield, Missouri, élargissant la capacité américaine pour les instruments chirurgicaux de haute précision.

- Septembre 2024 : Zeiss a présenté la plateforme de visualisation numérique 3D ARTEVO 850 et les lentilles à usage unique RESIGHT à l'EURETINA 2024, étendant la compatibilité avec les flux de travail numériques.

- Janvier 2024 : Ocutrx a lancé le casque AR DigiLoupe, combinant des superpositions de réalité augmentée avec un grossissement optique standard pour améliorer les procédures vitréorétiniennes.

Portée du rapport mondial sur le marché des loupes ophtalmiques

Les loupes ophtalmiques sont des dispositifs optiques simples utilisés pour visualiser des objets. Les loupes sont essentielles en chirurgie ophtalmologique car elles améliorent et grossissent l'objet.

Le marché des loupes ophtalmiques est segmenté par type de loupe, application, utilisateur final et géographie. Le segment du type de loupe est subdivisé en loupes galiléennes et loupes prismatiques. Le segment des applications est subdivisé en procédures chirurgicales, applications dentaires et autres. Les autres applications comprennent les applications de recherche et les applications académiques. Par utilisateur final, le marché est subdivisé en hôpitaux, cliniques spécialisées et centres chirurgicaux ambulatoires. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Loupes galiléennes |

| Loupes prismatiques / keplériennes |

| À travers la lentille (TTL) |

| À bascule |

| Chirurgie de la cataracte et chirurgie réfractive |

| Chirurgie rétinienne et vitréenne |

| Chirurgie du glaucome et chirurgie cornéenne |

| Autres |

| Hôpitaux |

| Cliniques ophtalmologiques spécialisées |

| Centres chirurgicaux ambulatoires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Loupes galiléennes | |

| Loupes prismatiques / keplériennes | ||

| Par conception | À travers la lentille (TTL) | |

| À bascule | ||

| Par application | Chirurgie de la cataracte et chirurgie réfractive | |

| Chirurgie rétinienne et vitréenne | ||

| Chirurgie du glaucome et chirurgie cornéenne | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques ophtalmologiques spécialisées | ||

| Centres chirurgicaux ambulatoires | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des loupes ophtalmiques en 2026 ?

Le marché des loupes ophtalmiques est évalué à 656,15 millions USD en 2026.

Quel est le taux de croissance prévu pour le marché des loupes ophtalmiques jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 6,55 %, atteignant 901,09 millions USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les systèmes prismatiques sont le segment de produit en expansion la plus rapide avec un CAGR de 7,28 %, car ils offrent une optique supérieure et une meilleure ergonomie.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la demande future ?

Les centres ambulatoires croissent à un CAGR de 7,79 % car ils s'appuient sur des loupes portables pour raccourcir les temps de rotation et réduire les coûts d'équipement.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche les meilleures perspectives avec un CAGR de 8,22 %, portée par la hausse des volumes de procédures et l'expansion des infrastructures de santé.

Dernière mise à jour de la page le: