Taille et part du marché des fauteuils d'examen ophtalmologique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

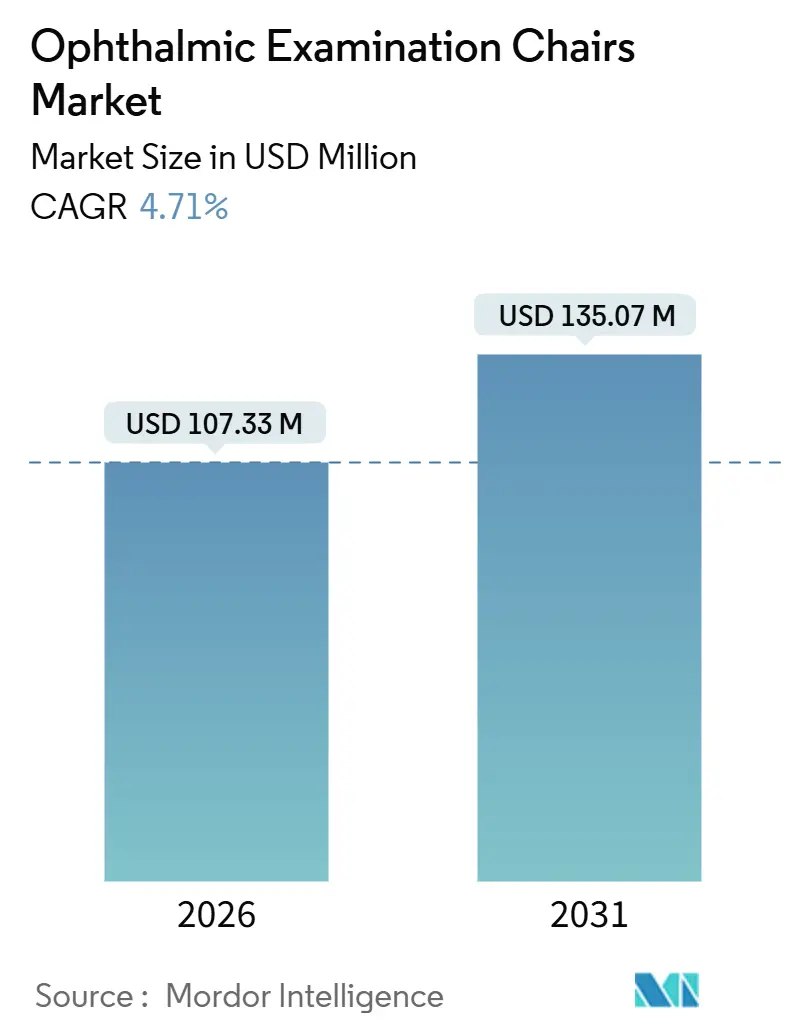

| Taille du Marché (2026) | 107.33 Millions de dollars américains |

| Taille du Marché (2031) | 135.07 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fauteuils d'examen ophtalmologique par Mordor Intelligence

La taille du marché des fauteuils d'examen ophtalmologique est estimée à 107,33 millions USD en 2026 et devrait atteindre 135,07 millions USD d'ici 2031, à un CAGR de 4,71 % au cours de la période de prévision (2026-2031).

La demande accrue de consultations oculaires de routine et chirurgicales au sein des populations vieillissantes, la prévalence croissante des troubles visuels liés au diabète et l'expansion mondiale des centres chirurgicaux ambulatoires constituent les principales forces qui animent le marché des fauteuils d'examen ophtalmologique. Les cliniques orientent leurs investissements vers des modèles automatiques et électriques qui améliorent le débit des patients, réduisent la fatigue des cliniciens et s'intègrent harmonieusement aux systèmes d'imagerie numérique. Parallèlement, les budgets hospitaliers contraints et la durée de vie de plus d'une décennie des équipements existants modèrent les cycles de remplacement, créant un paysage équilibré mais riche en opportunités. Les fournisseurs qui associent les fauteuils à des plateformes de diagnostic, à des revêtements antimicrobiens et à une compatibilité avec la télé-ophtalmologie sont bien positionnés pour capter une part disproportionnée à mesure que les équipes d'achat recherchent des solutions globales.

Principaux enseignements du rapport

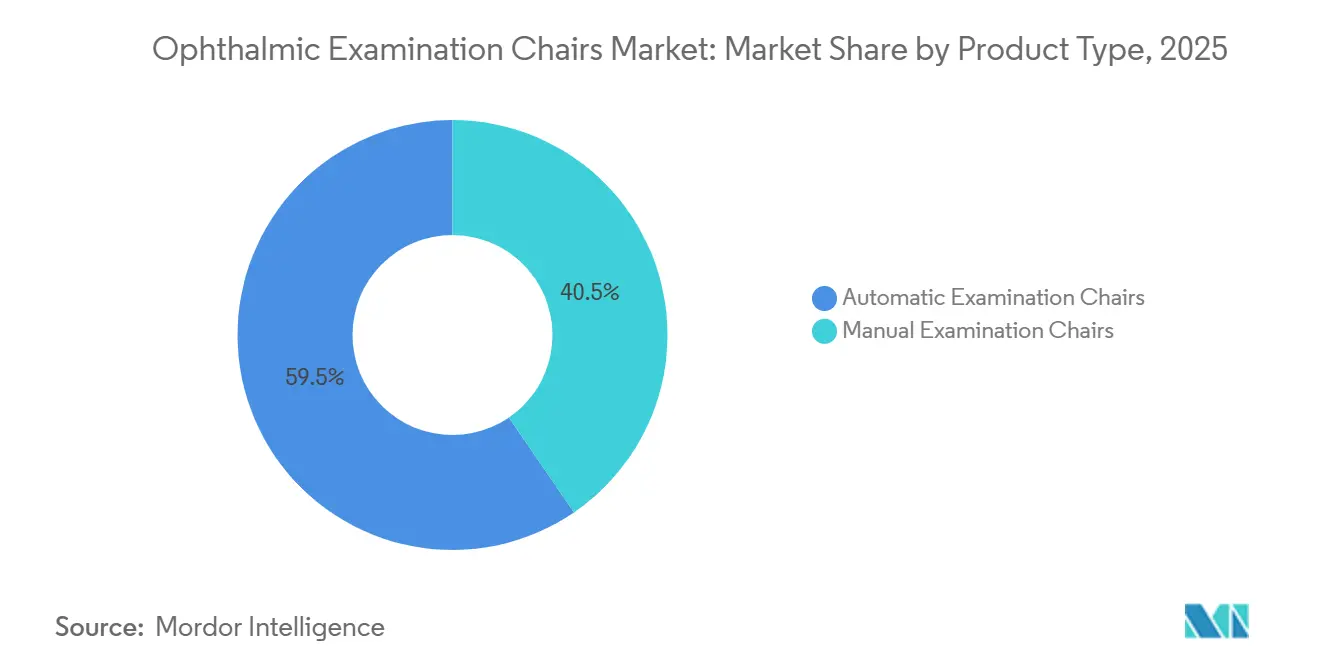

- Par type de produit, les fauteuils automatiques ont représenté 59,55 % des revenus en 2025 et devraient croître à un CAGR de 6,25 % jusqu'en 2031.

- Par mécanisme, les modèles à motorisation électrique ont représenté 68,53 % de la part de marché des fauteuils d'examen ophtalmologique en 2025 et devraient progresser à un CAGR de 6,85 % jusqu'en 2031.

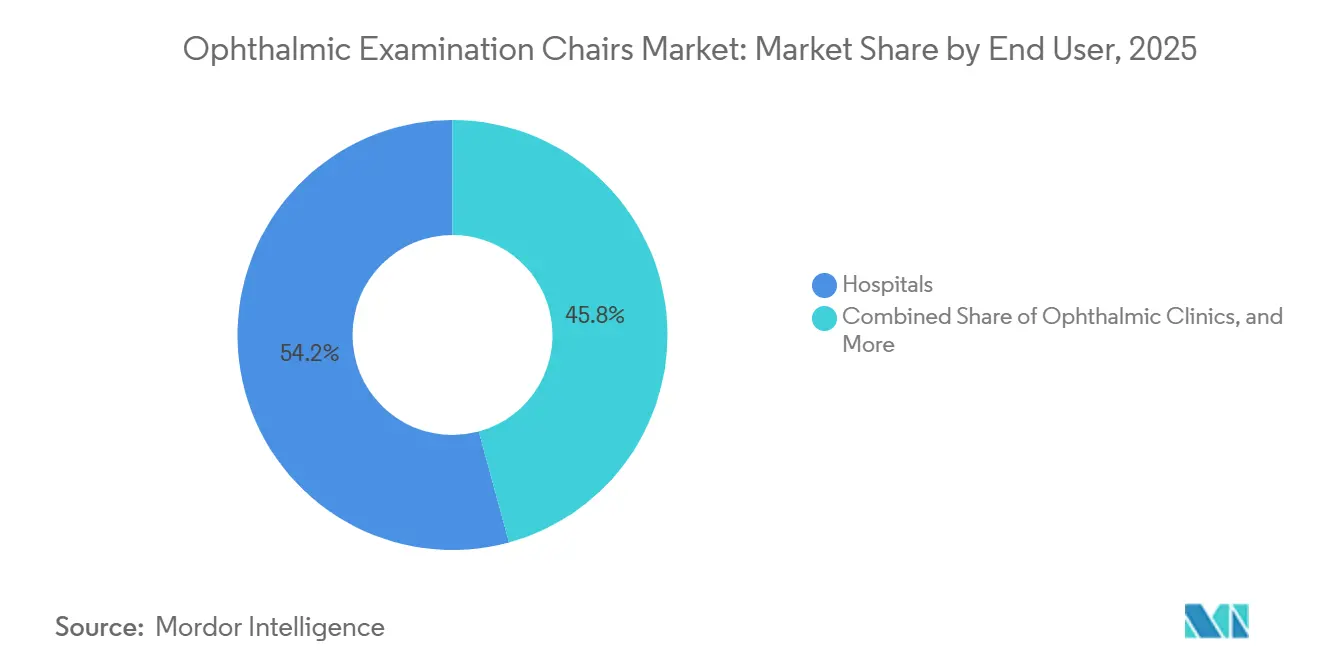

- Par utilisateur final, les hôpitaux ont représenté 54,23 % de la demande en 2025, tandis que les centres chirurgicaux ambulatoires devraient enregistrer le CAGR le plus élevé, soit 7,55 %, entre 2026 et 2031.

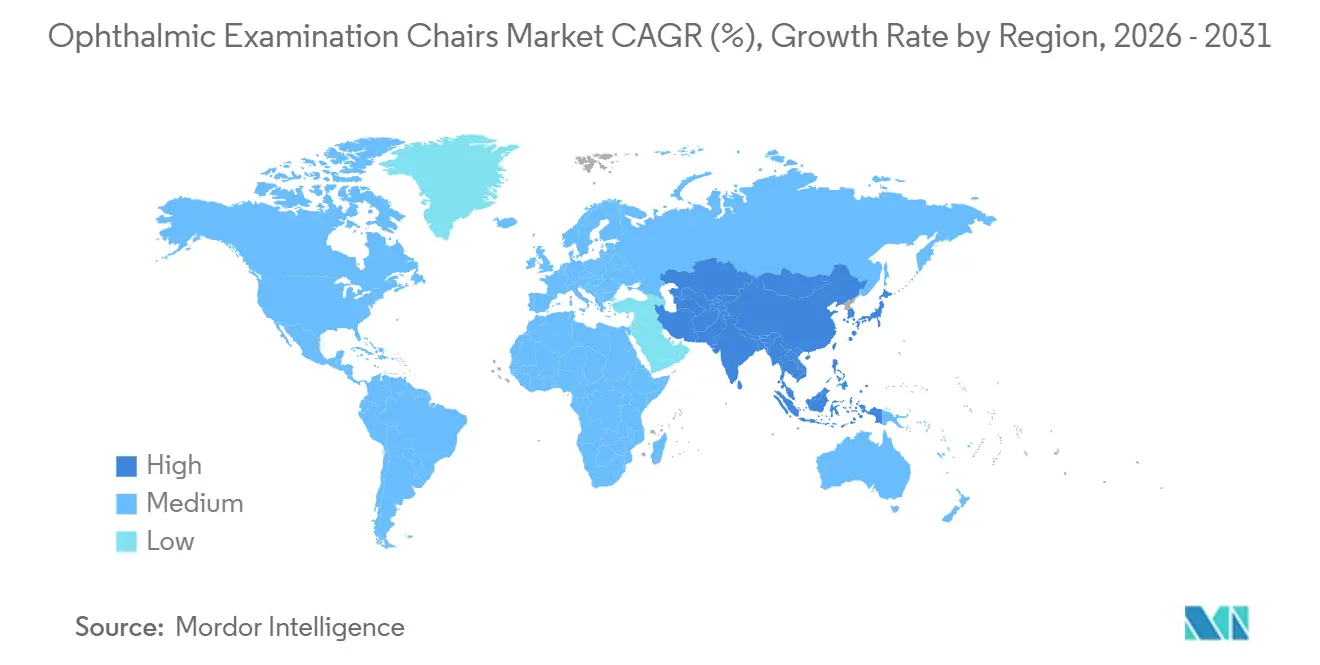

- Par géographie, l'Amérique du Nord a conservé 38,25 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fauteuils d'examen ophtalmologique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies oculaires et vieillissement de la population | +1.8% | Mondial, aigu en Asie du Sud et de l'Est et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Avancées technologiques dans les fauteuils électriques ou motorisés | +1.3% | Amérique du Nord et cœur de l'UE, extension aux métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissement dans les infrastructures de santé dans les économies émergentes | +1.1% | Chine et Inde en cœur, extension au Moyen-Orient, à l'Afrique et à l'Amérique latine | Moyen terme (2-4 ans) |

| Fauteuils compatibles avec la télé-ophtalmologie permettant le diagnostic à distance | +0.9% | Amérique du Nord, Europe occidentale, adoption pilote en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de revêtements antimicrobiens et durables | +0.5% | Mondial, forte pression réglementaire dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies oculaires et vieillissement de la population

Les taux de déficience visuelle mondiale continuent d'augmenter à mesure que le diabète et l'allongement de l'espérance de vie entraînent une incidence plus élevée de la cataracte, du glaucome et de la dégénérescence maculaire liée à l'âge. Les ministères de la santé en Chine et en Inde ont élargi leurs programmes de dépistage de la rétinopathie diabétique, chaque nouvelle clinique nécessitant deux à quatre fauteuils d'examen pour gérer le flux de patients. Les adultes âgés de 65 ans et plus représentent la cohorte à la croissance la plus rapide et consomment une part disproportionnée des services ophtalmologiques, une poussée démographique qui maintient le marché des fauteuils d'examen ophtalmologique sur une trajectoire d'expansion régulière[1]Weber D.J., « Rôle des surfaces imprégnées de cuivre dans la réduction des infections associées aux soins de santé », American Journal of Infection Control. Les initiatives de dépistage ciblées à destination des patientes au Bangladesh et au Nigeria mettent en évidence des disparités persistantes de traitement fondées sur le genre, ajoutant une demande incrémentale pour des fauteuils portables et peu exigeants en entretien dans les contextes communautaires. La nature structurelle de ces tendances épidémiologiques sous-tend une visibilité à long terme pour les fabricants capables de fournir des équipements accessibles et ergonomiques.

Avancées technologiques dans les fauteuils électriques ou motorisés

Les fauteuils motorisés permettent des fonctions de réglage précis de la hauteur, de l'inclinaison et du dossier, accélérant les flux de travail diagnostiques et minimisant la fatigue des cliniciens. Le VISUREF 1000 de Carl Zeiss Meditec, lancé en mai 2025, synchronise le positionnement du fauteuil avec les protocoles de réfraction automatisés, réduisant le temps de préparation par patient et renforçant le rôle central des modèles électriques dans la pratique moderne[2]Carl Zeiss Meditec, « Zeiss investit dans Ocumeda », ZEISS. Les conceptions hybrides associant le réglage électrique de la hauteur à des commandes manuelles d'inclinaison ont émergé comme une solution intermédiaire économique pour les cliniques de milieu de gamme souhaitant une automatisation de base sans les dépenses électroniques complètes. Les priorités de contrôle des infections favorisent également les mécanismes électriques, qui réduisent les contacts manuels et pédaux par rapport aux pompes hydrauliques, un avantage amplifié par des audits d'hygiène post-pandémie plus stricts. L'inégalité du pouvoir d'achat signifie que la pénétration reste la plus profonde en Amérique du Nord et en Europe occidentale, mais la baisse des coûts des composants élargit l'accessibilité dans les zones urbaines de Chine, du Brésil et des États du Golfe.

Investissement dans les infrastructures de santé dans les économies émergentes

Le programme Chine saine 2030 et le Programme national indien de lutte contre la cécité et les déficiences visuelles canalisent des capitaux publics vers des hôpitaux ophtalmologiques de niveau district, chacun équipé de fauteuils électriques de milieu de gamme dont le prix est compris entre 3 000 et 7 000 USD. La Vision 2030 de l'Arabie saoudite a stimulé le développement d'hôpitaux spécialisés privés, tandis que le Brésil, le Mexique et la Colombie connaissent des expansions de réseaux portées par les assureurs qui privilégient les unités d'ophtalmologie ambulatoire. Les pipelines d'appels d'offres dans les systèmes publics peuvent s'étendre au-delà de 18 mois, ralentissant la comptabilisation des revenus à court terme pour les fournisseurs, mais le volume des projets annoncés crée une dynamique haussière pluriannuelle pour le marché des fauteuils d'examen ophtalmologique. Les partenariats d'assemblage local au Vietnam et en Égypte réduisent les droits de douane à l'importation et positionnent les fabricants régionaux pour répondre à la demande croissante avec des délais de livraison plus courts.

Fauteuils compatibles avec la télé-ophtalmologie permettant le diagnostic à distance

La télé-ophtalmologie est passée d'une nécessité pandémique à un modèle de service courant, notamment pour le dépistage de la rétinopathie diabétique et le suivi post-opératoire. Les fauteuils d'examen intègrent désormais des rails d'accessoires et des conduits de câblage pour les caméras de fond d'œil portables et les lampes à fente portables, permettant aux techniciens d'acquérir des images pour la révision à distance par des médecins. L'investissement de Carl Zeiss Meditec en octobre 2025 de 10 millions EUR dans Ocumeda souligne la convergence stratégique du matériel de siège avec le logiciel en nuage qui achemine les scanners rétiniens des cliniques rurales vers les spécialistes. Paradoxalement, la surveillance à distance augmente l'utilisation des fauteuils en clinique, car les créneaux libérés sont réaffectés à des cas complexes nécessitant une évaluation en personne. Les orientations réglementaires de la FDA en 2024 sur les logiciels en tant que dispositifs médicaux ont en outre standardisé les exigences de connectivité, influençant indirectement l'architecture des fauteuils.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des fauteuils motorisés avancés | -1.2% | Mondial, plus aigu dans les régions Asie-Pacifique et Afrique sensibles aux coûts | Moyen terme (2-4 ans) |

| Coûts stricts de certification et de conformité réglementaire | -0.8% | UE sous le RDM, Amérique du Nord sous la FDA, nations exportatrices | Long terme (≥ 4 ans) |

| Longs cycles de remplacement réduisant la demande de renouvellement | -0.9% | Mondial, plus prononcé en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les composants hydrauliques | -0.6% | Mondial, prononcé là où l'approvisionnement dépend de l'UE ou de la Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des fauteuils motorisés avancés

Les fauteuils entièrement électriques coûtent 40 % à 70 % de plus que leurs équivalents hydrauliques, les modèles phares dépassant 10 000 USD par unité. Les cabinets indépendants en Inde, en Indonésie et en Afrique subsaharienne fonctionnent souvent avec des budgets d'investissement annuels inférieurs à 50 000 USD, ce qui les oblige à faire des compromis sur l'automatisation. Les contrats de maintenance annuels pour les ensembles moteurs représentent en moyenne 8 % à 12 % du prix d'achat, tandis que les fauteuils hydrauliques ne nécessitent que des remplacements occasionnels de joints effectués en interne. La pénétration du crédit-bail reste inférieure à 15 % dans les économies émergentes, contre plus de 40 % en Amérique du Nord, ce qui limite les possibilités de financement. Il en résulte un écart d'accessibilité persistant qui ralentit la migration vers les plateformes motorisées, malgré les avantages ergonomiques et de contrôle des infections documentés.

Coûts stricts de certification et de conformité réglementaire

Bien que les fauteuils ophtalmologiques relèvent de la classe I de la FDA et ne nécessitent pas de dépôt de dossier 510(k), les modèles électriques doivent passer les tests de sécurité électrique IEC 60601-1, ajoutant environ 25 000 USD de frais de certification supplémentaires. Le Règlement européen sur les dispositifs médicaux a allongé les cycles de marquage CE à 12-18 mois et a porté les coûts des organismes notifiés au-delà de 100 000 USD par ligne de produits, un obstacle qui décourage les petits innovateurs. Ces charges financières et de calendrier découragent les lancements de fonctionnalités incrémentielles, ralentissant l'adoption des tissus antimicrobiens et des accessoires de télésanté, et concentrent indirectement le marché des fauteuils d'examen ophtalmologique parmi les entreprises disposant d'équipes réglementaires solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'automatisation stimule les gains de débit

Les modèles automatiques ont contrôlé 59,55 % des revenus de 2025 et continuent de progresser à 6,25 % jusqu'en 2031, soulignant leur rôle central dans les cliniques à fort volume cherchant à réduire les temps de préparation des patients. Cette domination se traduit par la plus grande part du marché des fauteuils d'examen ophtalmologique. Le réglage électrique de la hauteur et de l'inclinaison réduit les actions manuelles répétitives, améliorant l'accessibilité pour les patients âgés et soutenant la conformité aux normes d'accessibilité. Les fauteuils manuels, bien que croissant plus lentement, restent essentiels dans les régions à ressources limitées où la simplicité mécanique et le faible coût d'acquisition l'emportent sur les avantages de l'automatisation. Les variantes hybrides associant un mouvement vertical motorisé à une inclinaison manuelle se taillent une niche sur le marché intermédiaire en Amérique latine et en Europe de l'Est.

L'intégration dans les flux de travail cliniques est minimale pour les options manuelles, mais ces unités servent lors de campagnes ophtalmologiques mobiles et de missions humanitaires où la portabilité importe plus que la rapidité. L'intensité concurrentielle au segment premium se concentre sur le positionnement de précision, la durabilité du revêtement et les préréglages électroniques en mémoire, tandis que la catégorie manuelle est devenue une bataille de prix avec une différenciation limitée au-delà de la durée de garantie. Le traitement réglementaire reste neutre pour les deux types, bien que les unités automatiques doivent satisfaire à des tests de sécurité électrique supplémentaires qui s'ajoutent au prix global.

Par mécanisme : la motorisation électrique redéfinit les normes cliniques

Les fauteuils à motorisation électrique ont représenté 68,53 % des revenus mondiaux en 2025 et progressent à un CAGR de 6,85 %, consolidant leur statut de mécanisme privilégié dans les environnements chirurgicaux et diagnostiques modernes. Leur part, associée aux instruments connexes, élargit davantage la taille du marché des fauteuils d'examen ophtalmologique captée par les fournisseurs intégrés verticalement. Le positionnement de précision est indispensable pour la tomographie par cohérence optique et l'angiographie à la fluorescéine, stimulant l'adoption en Amérique du Nord, au Japon et dans les hôpitaux chinois de premier rang. Les fauteuils hydrauliques offrent une alternative économique dans les zones à alimentation électrique peu fiable, servant l'Afrique rurale et l'Asie du Sud. Les modèles pneumatiques occupent une niche étroite dans les cabinets pédiatriques et les cabinets privés à faible volume qui privilégient la simplicité.

Les hybrides électromécaniques émergents réduisent de 20 % à 30 % les prix catalogue électriques tout en conservant le réglage automatique de la hauteur, attirant les acheteurs sensibles au budget qui souhaitent tout de même des gains ergonomiques. Les avantages en matière de contrôle des infections et la capacité à précharger les positions procédurales maintiennent les modèles électriques sur une trajectoire technologique claire. La résilience de la chaîne d'approvisionnement favorise également l'électronique ; les composants moteurs et de contrôle bénéficient d'un approvisionnement diversifié, tandis que les pièces hydrauliques reposent sur un réseau plus restreint de fournisseurs européens et chinois vulnérables aux perturbations géopolitiques.

Par utilisateur final : les centres chirurgicaux ambulatoires captent la migration des actes

Les hôpitaux ont représenté 54,23 % de la demande de fauteuils en 2025, tirant parti de budgets d'investissement plus importants pour acquérir des suites d'équipements groupés auprès d'un seul fournisseur. Cependant, les centres chirurgicaux ambulatoires se développent le plus rapidement, affichant un CAGR de 7,55 % jusqu'en 2031, à mesure que les chirurgies de la cataracte, les capsulotomies au laser et les injections intravitréennes continuent de migrer depuis les services ambulatoires hospitaliers. La part de marché des fauteuils d'examen ophtalmologique au sein des centres chirurgicaux ambulatoires augmente en conséquence, portée par des conceptions compactes et polyvalentes qui passent sans heurts entre les tâches diagnostiques et les actes chirurgicaux mineurs. Les caractéristiques de contrôle des infections, les revêtements antimicrobiens et la capacité de reconfiguration rapide sont essentiels pour les audits d'accréditation des centres chirurgicaux ambulatoires.

Les cliniques ophtalmologiques indépendantes et les chaînes de distribution forment un niveau intermédiaire stable, gravitant vers des unités électriques dont le prix est compris entre 4 000 et 8 000 USD. Les unités de dépistage mobiles, les laboratoires universitaires et les installations militaires constituent un segment modeste mais stratégiquement important qui sert souvent de pilote pour les intégrations avancées de télésanté. Les exigences réglementaires restent globalement similaires entre les utilisateurs finaux, mais les organismes d'accréditation des centres chirurgicaux ambulatoires imposent des normes de sécurité et de propreté plus strictes, dictant indirectement les spécifications des équipements et favorisant les fournisseurs disposant d'une documentation de conformité solide.

Analyse géographique

L'Amérique du Nord a conservé 38,25 % du marché des fauteuils d'examen ophtalmologique en 2025, soutenue par des dépenses de santé élevées par habitant, une activité soutenue des centres chirurgicaux ambulatoires et des réseaux de télé-ophtalmologie matures. Plus de 6 000 centres chirurgicaux ambulatoires certifiés Medicare ont réalisé plus de 3,5 millions d'actes oculaires cette année-là, maintenant une demande de remplacement régulière[3]Centers for Medicare & Medicaid Services, « Politiques de paiement pour l'année civile 2024 ». Les cycles d'achat du Canada dépendent des budgets provinciaux, les programmes de sensibilisation en milieu rural déployant des fauteuils portables pour combler les lacunes en matière de soins. Le Mexique, porté par des chaînes d'hôpitaux privés au service des touristes médicaux nationaux et étrangers, émerge comme un pôle de croissance qui valorise les modèles électriques de milieu de gamme importés des États-Unis et du Japon.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une croissance de 6,21 % jusqu'en 2031, portée par la construction hospitalière en Chine et en Inde, la prévalence croissante du diabète et l'élargissement de la couverture d'assurance. Les mises à niveau des hôpitaux de niveau comté en Chine et les centres de vision de district en Inde spécifient tous deux des fauteuils électriques de milieu de gamme qui équilibrent coût et automatisation, stimulant le marché global des fauteuils d'examen ophtalmologique. Le Japon et la Corée du Sud contribuent à une demande de remplacement stable, tandis que les constructions dans les villes régionales d'Australie soutiennent les ventes incrémentielles. La sensibilité aux coûts au Vietnam, en Indonésie et dans l'Inde rurale oriente encore de nombreux acheteurs vers des formats hydrauliques, mais la baisse des prix des composants fait pencher les commandes futures vers les options électriques.

Le marché européen est mature et principalement orienté vers le remplacement. Le Règlement européen sur les dispositifs médicaux a allongé les délais de certification à 18 mois, ralentissant les lancements de nouveaux modèles et écartant les petits fournisseurs de la compétition. L'Allemagne, la France et le Royaume-Uni ancrent la demande, mais les nations d'Europe de l'Est captent les fonds structurels de l'UE pour moderniser les infrastructures de soins oculaires, optant souvent pour des fauteuils hybrides ou électriques de milieu de gamme. Les mandats de durabilité en Scandinavie et en Allemagne exigent des revêtements biosourcés et des moteurs à haute efficacité énergétique, ajoutant des primes que certains acheteurs publics absorbent pour atteindre leurs objectifs environnementaux.

Le Moyen-Orient et l'Afrique se divisent entre les États du CCG à revenus élevés et les régions d'Afrique subsaharienne aux ressources limitées. L'Arabie saoudite et les Émirats arabes unis canalisent les capitaux de la Vision 2030 vers des hôpitaux ophtalmologiques spécialisés équipés de fauteuils électriques haut de gamme de marques européennes et japonaises. L'Afrique du Sud présente des schémas de commandes publiques et privées équilibrés. La majeure partie de l'Afrique subsaharienne dépend des financements des donateurs, qui privilégient des modèles manuels ou hydrauliques durables adaptés aux programmes de sensibilisation.

La croissance en Amérique du Sud se concentre au Brésil, en Argentine et en Colombie. Le système public SUS du Brésil favorise les fauteuils assemblés localement pour satisfaire aux règles de contenu national, stimulant les coentreprises entre les marques mondiales et les distributeurs brésiliens. Les droits de douane à l'importation pouvant atteindre 20 % dans la région incitent à la création de pôles de fabrication régionaux capables de raccourcir les délais de livraison et de gérer la volatilité des devises. Les chaînes d'ophtalmologie privées au Chili et au Pérou se tournent vers des fauteuils électriques de milieu de gamme qui allient automatisation et sensibilité aux prix.

Paysage concurrentiel

La concurrence est modérée et s'intensifie à mesure que les entreprises spécialisées dans les équipements ophtalmologiques et les fournisseurs de mobilier médical diversifié convergent vers les mêmes acheteurs. Haag-Streit, Topcon, Carl Zeiss Meditec, VELA Medical et Medi-Plinth représentent collectivement la majeure partie des revenus mondiaux, mais laissent une place suffisante aux acteurs régionaux. L'acquisition à 80 % d'Heidelberg Engineering par EssilorLuxottica en juillet 2024 illustre une stratégie d'intégration verticale qui regroupe les fauteuils avec les systèmes d'imagerie dans des packages d'approvisionnement unifiés. La participation de Carl Zeiss Meditec en 2025 dans Ocumeda met en évidence la convergence des logiciels et du matériel, positionnant l'entreprise pour livrer des fauteuils en tant que nœuds de capture de données au sein des écosystèmes de télé-ophtalmologie.

Les concurrents chinois tels que BTC Medical Equipment et Takagi Seiko gagnent du terrain en Asie-Pacifique en proposant des fauteuils électriques de milieu de gamme à des prix inférieurs de 30 % à 40 % à ceux des équivalents occidentaux. Ils se heurtent à des obstacles en Amérique du Nord et en Europe où les acheteurs valorisent les réseaux de service éprouvés et les garanties prolongées. Les coûts réglementaires favorisent également les acteurs établis disposant d'équipes de conformité internes capables d'absorber les charges liées à l'IEC 60601-1 et au Règlement européen sur les dispositifs médicaux. Le secteur des fauteuils d'examen ophtalmologique récompense les longs cycles de vie des produits ; des intervalles de remplacement de 10 à 15 ans signifient que les gains de parts s'accumulent progressivement, renforçant l'avantage des entreprises qui sécurisent des contrats de service pluriannuels.

L'innovation dans les espaces blancs se concentre sur les revêtements antimicrobiens, les conceptions modulaires qui basculent entre les configurations diagnostiques et chirurgicales, et les préréglages motorisés qui réduisent le temps de préparation. Les fournisseurs capables de combiner ces caractéristiques avec une compatibilité de diagnostic à distance sont bien positionnés pour capter les prochains appels d'offres des systèmes de santé modernisant leurs flux de travail post-pandémie. La résilience de la chaîne d'approvisionnement, notamment la diversification des sources de moteurs et d'électronique, devient un facteur de différenciation silencieux à mesure que les risques géopolitiques perturbent les canaux d'approvisionnement hydrauliques traditionnels ancrés en Europe et en Chine.

Leaders du secteur des fauteuils d'examen ophtalmologique

Carl Zeiss Meditec

Haag-Streit Group (Reliance Medical)

Medi-Plinth Equipment Ltd.

Topcon Corporation

VELA Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : EssilorLuxottica a annoncé l'acquisition de Signifeye, un réseau belge de 15 centres ophtalmologiques.

- Août 2025 : L V Prasad Eye Institute a posé la première pierre du Kasaraneni Paripurna Lakshmi Eye Center en Andhra Pradesh, en Inde.

Périmètre du rapport mondial sur le marché des fauteuils d'examen ophtalmologique

Selon le périmètre du rapport, les fauteuils d'examen ophtalmologique sont des fauteuils cliniques spécialisés conçus pour les environnements de soins oculaires. Ils offrent un siège et un positionnement réglables pour soutenir les patients lors des examens et procédures ophtalmologiques. En règle générale, ils sont dotés de dossiers inclinables, d'un réglage en hauteur et d'une rotation pour faciliter l'accès confortable des patients aux ophtalmologistes. Ces fauteuils améliorent l'efficacité, l'ergonomie et la stabilité des patients dans les environnements de soins oculaires diagnostiques et chirurgicaux.

La segmentation du marché des fauteuils d'examen ophtalmologique comprend le type de produit, le mécanisme, l'utilisateur final et la géographie. Par type de produit, le marché est segmenté en fauteuils d'examen automatiques et fauteuils d'examen manuels. Par mécanisme, le marché est segmenté en motorisation électrique, hydraulique, pneumatique et hybride électromécanique. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques ophtalmologiques, centres chirurgicaux ambulatoires et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions de marché sont fournies en termes de valeur (USD).

| Fauteuils d'examen automatiques |

| Fauteuils d'examen manuels |

| Motorisation électrique |

| Hydraulique |

| Pneumatique |

| Hybride électromécanique |

| Hôpitaux |

| Cliniques ophtalmologiques |

| Centres chirurgicaux ambulatoires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Fauteuils d'examen automatiques | |

| Fauteuils d'examen manuels | ||

| Par mécanisme | Motorisation électrique | |

| Hydraulique | ||

| Pneumatique | ||

| Hybride électromécanique | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques ophtalmologiques | ||

| Centres chirurgicaux ambulatoires | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des fauteuils d'examen ophtalmologique ?

La taille du marché des fauteuils d'examen ophtalmologique était de 107,33 millions USD en 2026 et devrait atteindre 135,07 millions USD d'ici 2031.

Quel mécanisme de produit gagne le plus en popularité ?

Les fauteuils à motorisation électrique sont en tête avec 68,53 % des revenus de 2025 et progressent à un CAGR de 6,85 % jusqu'en 2031.

Pourquoi les centres chirurgicaux ambulatoires sont-ils des acheteurs importants ?

Les centres chirurgicaux ambulatoires transfèrent un volume croissant d'actes de chirurgie de la cataracte et de chirurgie au laser hors des hôpitaux, générant un CAGR de 7,55 % pour les achats de fauteuils qui favorisent les conceptions compactes et multifonctionnelles.

Quelle région offre les perspectives de croissance les plus rapides ?

L'Asie-Pacifique devrait se développer à 6,21 % entre 2026 et 2031 en raison de la construction hospitalière en Chine et en Inde et de l'élargissement de la couverture d'assurance.

Comment la télé-ophtalmologie influence-t-elle les spécifications des fauteuils ?

Les fauteuils intègrent de plus en plus des supports d'accessoires et des fonctionnalités de connectivité afin que les techniciens puissent capturer des images pour les spécialistes à distance, une tendance renforcée par des investissements tels que la participation de Zeiss dans Ocumeda.

Quel est le principal obstacle à l'adoption de fauteuils motorisés avancés dans les marchés émergents ?

Une prime de prix de 40 % à 70 % par rapport aux modèles hydrauliques, associée à des options de crédit-bail limitées, ralentit l'adoption dans les cliniques aux budgets d'investissement serrés.

Dernière mise à jour de la page le: