Tamaño y Participación del Mercado de Sillas de Examen Oftálmico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

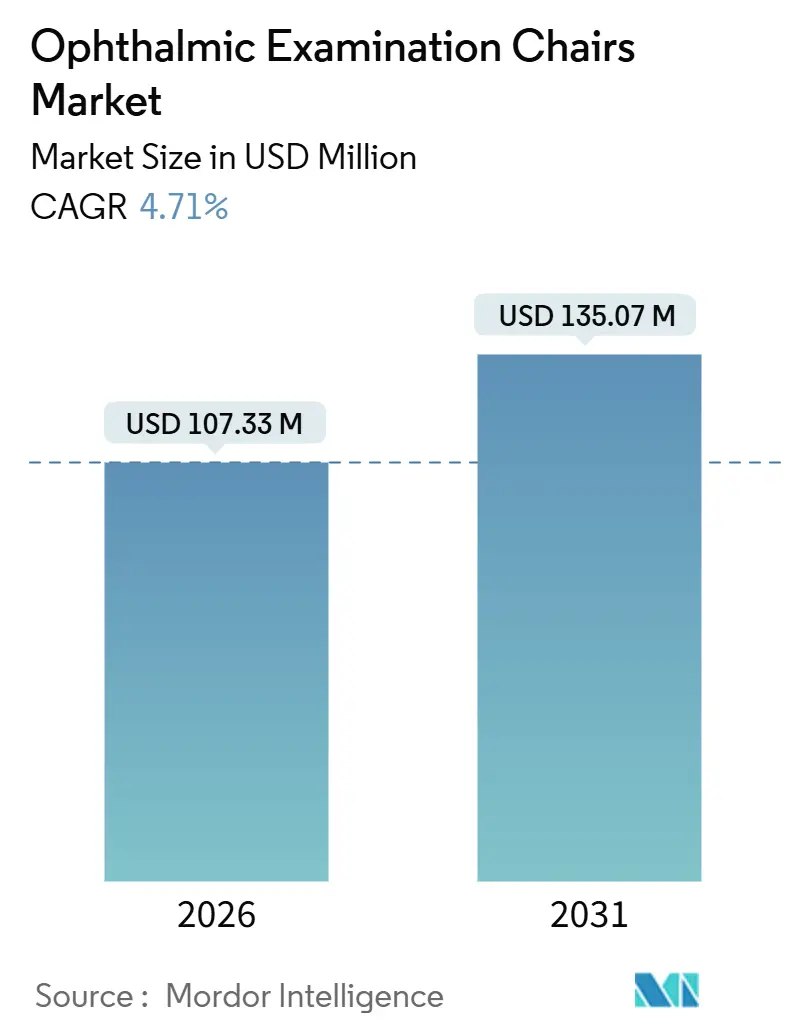

| Tamaño del Mercado (2026) | 107.33 Millones de dólares |

| Tamaño del Mercado (2031) | 135.07 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sillas de Examen Oftálmico por Mordor Intelligence

El tamaño del Mercado de Sillas de Examen Oftálmico se estima en USD 107,33 millones en 2026, y se espera que alcance USD 135,07 millones en 2031, a una CAGR del 4,71% durante el período de pronóstico (2026-2031).

La mayor demanda de visitas rutinarias y quirúrgicas de atención ocular entre las poblaciones envejecidas, la creciente incidencia de trastornos visuales relacionados con la diabetes y la expansión mundial de los centros quirúrgicos ambulatorios son las principales fuerzas que impulsan el mercado de sillas de examen oftálmico. Las clínicas están dirigiendo capital hacia modelos automáticos y eléctricos que mejoran el rendimiento de los pacientes, reducen la fatiga de los médicos y se integran sin problemas con los sistemas de imágenes digitales. Al mismo tiempo, los presupuestos hospitalarios ajustados y la vida útil de más de una década del equipo existente moderan los ciclos de reemplazo, creando un panorama equilibrado pero rico en oportunidades. Los proveedores que combinan sillas con plataformas de diagnóstico, tapicería antimicrobiana y compatibilidad con la tele-oftalmología están posicionados para capturar una participación desproporcionada a medida que los equipos de adquisición buscan soluciones integrales.

Conclusiones Clave del Informe

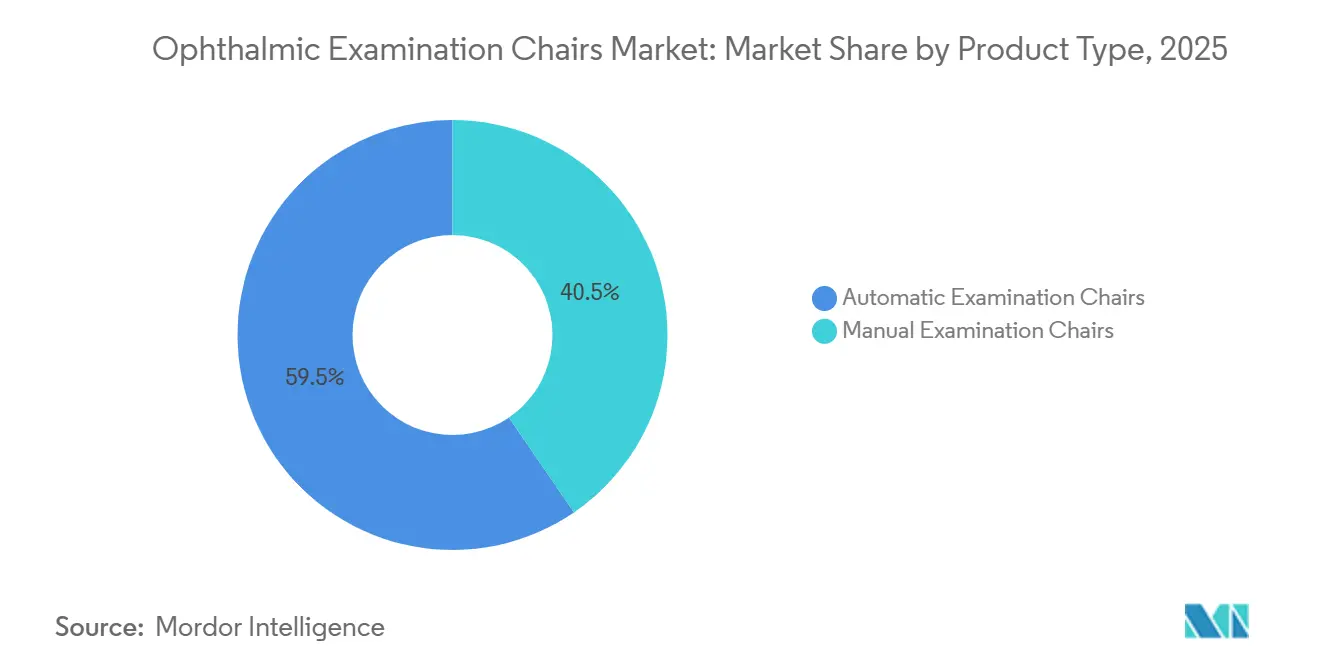

- Por tipo de producto, las sillas automáticas lideraron con una participación de ingresos del 59,55% en 2025 y se proyecta que crecerán a una CAGR del 6,25% hasta 2031.

- Por mecanismo, los modelos eléctricos motorizados representaron el 68,53% de la participación del mercado de sillas de examen oftálmico en 2025 y se proyecta que se expandirán a una CAGR del 6,85% hasta 2031.

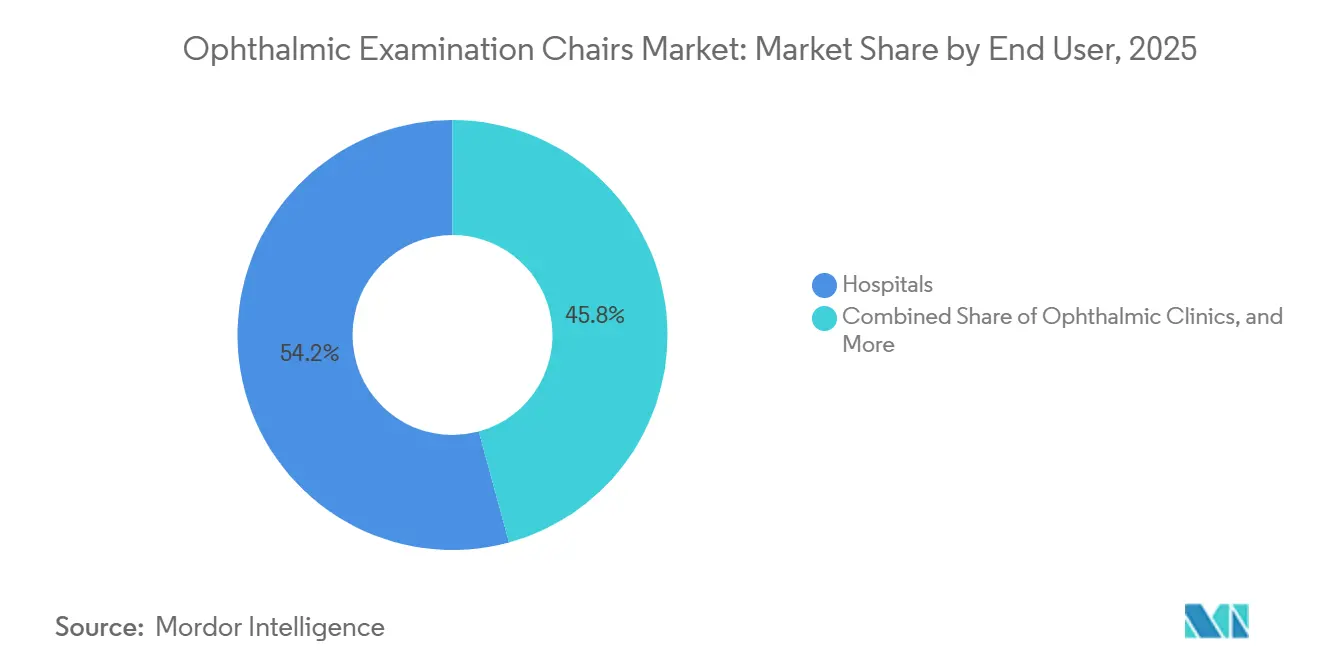

- Por usuario final, los hospitales representaron el 54,23% de la demanda en 2025, mientras que se prevé que los centros quirúrgicos ambulatorios registren la CAGR más alta del 7,55% entre 2026 y 2031.

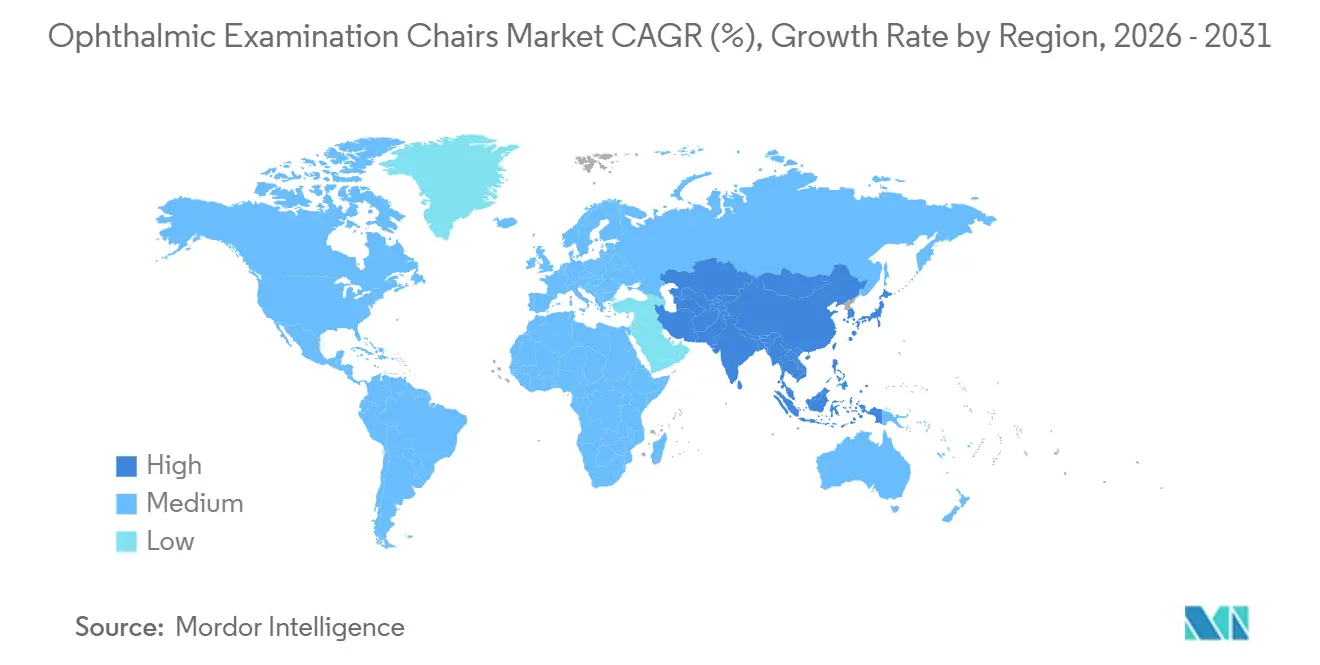

- Por geografía, América del Norte retuvo el 38,25% de los ingresos globales en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sillas de Examen Oftálmico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Oculares y Envejecimiento de la Población | +1.8% | Global, agudo en el sur y este de Asia y en el África subsahariana | Largo plazo (≥ 4 años) |

| Avance Tecnológico en Sillas Eléctricas o Motorizadas | +1.3% | América del Norte y núcleo de la UE, expansión a las metrópolis de Asia-Pacífico | Mediano plazo (2-4 años) |

| Inversión en Infraestructura Sanitaria en Economías Emergentes | +1.1% | China e India como núcleo, expansión a Oriente Medio, África y América Latina | Mediano plazo (2-4 años) |

| Sillas Preparadas para Tele-Oftalmología que Permiten el Diagnóstico Remoto | +0.9% | América del Norte, Europa Occidental, adopción piloto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Materiales de Tapicería Antimicrobianos y Sostenibles | +0.5% | Global, fuerte impulso regulatorio en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Oculares y Envejecimiento de la Población

Las tasas mundiales de deterioro visual continúan escalando a medida que la diabetes y el aumento de la esperanza de vida impulsan una mayor incidencia de cataratas, glaucoma y degeneración macular relacionada con la edad. Los ministerios de salud de China e India han ampliado los programas de detección de retinopatía diabética, y cada nueva clínica requiere entre dos y cuatro sillas de examen para gestionar la carga de pacientes. Los adultos de 65 años o más representan el grupo de más rápido crecimiento y consumen una cantidad desproporcionada de servicios oftálmicos, un aumento demográfico que mantiene al mercado de sillas de examen oftálmico en una senda de expansión constante[1]Weber D.J., "Papel de las Superficies Impregnadas de Cobre en la Reducción de Infecciones Asociadas a la Atención Sanitaria", American Journal of Infection Control. Las iniciativas de detección específicas dirigidas a pacientes femeninas en Bangladesh y Nigeria ponen de relieve las persistentes brechas de tratamiento basadas en el género, lo que añade una demanda incremental de sillas portátiles y de bajo mantenimiento en entornos comunitarios. La naturaleza estructural de estas tendencias epidemiológicas sustenta la visibilidad a largo plazo para los fabricantes que pueden ofrecer equipos accesibles y ergonómicos.

Avance Tecnológico en Sillas Eléctricas o Motorizadas

Las sillas motorizadas permiten funciones de precisión en altura, inclinación y reclinación, acelerando los flujos de trabajo diagnóstico y minimizando la fatiga del médico. El VISUREF 1000 de Carl Zeiss Meditec, presentado en mayo de 2025, sincroniza el posicionamiento de la silla con los protocolos de refracción automatizados, reduciendo el tiempo de preparación por paciente y reforzando el papel central de los modelos eléctricos en la práctica moderna[2]Carl Zeiss Meditec, "Zeiss Invierte en Ocumeda", ZEISS. Los diseños híbridos que combinan ajuste eléctrico de altura con controles manuales de inclinación han surgido como un puente rentable para las clínicas de nivel medio que desean automatización básica sin el gasto total en electrónica. Las prioridades de control de infecciones también favorecen los mecanismos eléctricos, que reducen el contacto con manos y pies en comparación con las bombas hidráulicas, una ventaja amplificada por las auditorías de higiene más estrictas posteriores a la pandemia. La desigualdad en el poder adquisitivo significa que la penetración sigue siendo más profunda en América del Norte y Europa Occidental, pero la caída de los costos de los componentes está ampliando la accesibilidad en la China urbana, Brasil y los estados del Golfo.

Inversión en Infraestructura Sanitaria en Economías Emergentes

El programa Healthy China 2030 de China y el Programa Nacional para el Control de la Ceguera y el Deterioro Visual de India están canalizando capital público hacia hospitales oftálmicos a nivel de distrito, cada uno equipado con sillas eléctricas de nivel medio con precios entre USD 3.000 y USD 7.000. La Visión 2030 de Arabia Saudita ha impulsado el desarrollo de hospitales especializados privados, mientras que Brasil, México y Colombia están experimentando expansiones de redes impulsadas por aseguradoras que priorizan las unidades de oftalmología ambulatoria. Los procesos de licitación en los sistemas públicos pueden extenderse más de 18 meses, lo que ralentiza el reconocimiento de ingresos a corto plazo para los proveedores; sin embargo, el volumen de proyectos anunciados crea un repunte plurianual para el mercado de sillas de examen oftálmico. Las asociaciones de ensamblaje local en Vietnam y Egipto están reduciendo los aranceles de importación y posicionando a los fabricantes regionales para satisfacer la creciente demanda con plazos de entrega más cortos.

Sillas Preparadas para Tele-Oftalmología que Permiten el Diagnóstico Remoto

La tele-oftalmología maduró de una necesidad pandémica a un modelo de servicio convencional, especialmente para la detección de retinopatía diabética y el seguimiento postoperatorio. Las sillas de examen ahora incorporan rieles de accesorios y conductos de cableado para cámaras de fondo de ojo portátiles y lámparas de hendidura portátiles, lo que permite que los técnicos adquieran imágenes para la revisión remota por parte de médicos. La inversión de EUR 10 millones de Carl Zeiss Meditec en Ocumeda en octubre de 2025 subraya la convergencia estratégica del hardware de asientos con el software en la nube que enruta los escaneos de retina desde clínicas rurales hasta especialistas. Paradójicamente, el monitoreo remoto aumenta el uso de sillas en la clínica porque los espacios de tiempo liberados se reasignan a casos complejos que requieren evaluación presencial. La orientación regulatoria de la Administración de Alimentos y Medicamentos en 2024 sobre el software como dispositivo médico ha estandarizado aún más los requisitos de conectividad, influyendo indirectamente en la arquitectura de las sillas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo Inicial de las Sillas Eléctricas Avanzadas | -1.2% | Global, más agudo en Asia-Pacífico y África, donde los costos son sensibles | Mediano plazo (2-4 años) |

| Costos Estrictos de Certificación y Cumplimiento Normativo | -0.8% | UE bajo el Reglamento de Dispositivos Médicos, América del Norte bajo la Administración de Alimentos y Medicamentos, naciones exportadoras | Largo plazo (≥ 4 años) |

| Largos Ciclos de Reemplazo que Reducen la Demanda de Renovación | -0.9% | Global, más fuerte en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Cuellos de Botella en la Cadena de Suministro de Componentes Hidráulicos | -0.6% | Global, pronunciado donde el abastecimiento depende de la UE o China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de las Sillas Eléctricas Avanzadas

Las sillas totalmente eléctricas cuestan entre un 40% y un 70% más que los equivalentes hidráulicos, con modelos insignia que superan los USD 10.000 por unidad. Las consultas independientes en India, Indonesia y el África subsahariana a menudo operan con presupuestos de capital anuales inferiores a USD 50.000, lo que obliga a compromisos en materia de automatización. Los contratos de mantenimiento anual para conjuntos de motores promedian entre el 8% y el 12% del precio de compra, mientras que las sillas hidráulicas solo requieren reemplazos ocasionales de sellos realizados internamente. La penetración del arrendamiento sigue siendo inferior al 15% en las economías emergentes, en comparación con más del 40% en América del Norte, lo que limita las vías de financiamiento. El resultado es una brecha de asequibilidad persistente que ralentiza la migración hacia plataformas motorizadas, a pesar de las documentadas ventajas ergonómicas y de control de infecciones.

Costos Estrictos de Certificación y Cumplimiento Normativo

Si bien las sillas oftálmicas se clasifican bajo la Clase I de la Administración de Alimentos y Medicamentos y no requieren una presentación 510(k), los modelos eléctricos deben superar las pruebas de seguridad eléctrica IEC 60601-1, lo que añade aproximadamente USD 25.000 en tarifas de certificación adicionales. El Reglamento de Dispositivos Médicos de la UE ha alargado los ciclos de marcado CE a entre 12 y 18 meses y ha elevado los costos de los organismos notificados por encima de USD 100.000 por línea de productos, un obstáculo que disuade a los innovadores más pequeños. Estas cargas financieras y de plazos desalientan los lanzamientos de características incrementales, ralentizando la adopción de telas antimicrobianas y accesorios de telesalud, y concentrando indirectamente el mercado de sillas de examen oftálmico entre las empresas con sólidos equipos regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Automatización Impulsa las Ganancias en el Rendimiento

Los modelos automáticos controlaron el 59,55% de los ingresos de 2025 y continúan creciendo a un 6,25% hasta 2031, lo que subraya su papel fundamental en las clínicas de alto volumen que se esfuerzan por reducir los tiempos de preparación de los pacientes. Este dominio se traduce en la mayor participación del mercado de sillas de examen oftálmico. El ajuste eléctrico de altura e inclinación reduce las acciones manuales repetitivas, mejorando la accesibilidad para los pacientes de edad avanzada y apoyando el cumplimiento de la Ley de Estadounidenses con Discapacidades. Las sillas manuales, aunque crecen más lentamente, siguen siendo vitales en las regiones con recursos limitados donde la simplicidad mecánica y el bajo costo de adquisición superan los beneficios de la automatización. Las variantes híbridas que combinan el movimiento vertical motorizado con la inclinación manual están creando un nicho en el mercado medio en América Latina y Europa del Este.

La integración del flujo de trabajo clínico es mínima para las opciones manuales, pero estas unidades sirven a campañas móviles de atención ocular y misiones humanitarias donde la portabilidad importa más que la velocidad. La intensidad competitiva en el extremo premium se centra en el posicionamiento de precisión, la durabilidad de la tapicería y los preajustes de memoria electrónica, mientras que la categoría manual ha degenerado en una batalla de precios con diferenciación limitada más allá de la duración de la garantía. El tratamiento regulatorio se mantiene neutral para ambos tipos, aunque las unidades automáticas deben satisfacer pruebas de seguridad eléctrica adicionales que se suman al precio general.

Por Mecanismo: La Motorización Eléctrica Redefine los Estándares Clínicos

Las sillas eléctricas motorizadas representaron el 68,53% de los ingresos globales en 2025 y están creciendo a una CAGR del 6,85%, consolidando su estatus como el mecanismo preferido en los entornos quirúrgicos y de diagnóstico modernos. Su participación, cuando se combina con los instrumentos asociados, amplía aún más el tamaño del mercado de sillas de examen oftálmico capturado por los proveedores integrados verticalmente. El posicionamiento de precisión es indispensable para la tomografía de coherencia óptica y la angiografía con fluoresceína, impulsando la adopción en América del Norte, Japón y los hospitales chinos de primer nivel. Las sillas hidráulicas ofrecen una alternativa rentable en áreas con electricidad poco confiable, sirviendo al África rural y al sur de Asia. Los modelos neumáticos ocupan un nicho estrecho en las consultas privadas pediátricas y de bajo volumen que enfatizan la simplicidad.

Los híbridos electromecánicos emergentes reducen entre un 20% y un 30% los precios de lista eléctricos mientras conservan el ajuste automático de altura, atrayendo a compradores sensibles al presupuesto que aún desean ganancias ergonómicas. Los beneficios de control de infecciones y la capacidad de precargar posiciones de procedimiento mantienen a los modelos eléctricos en una trayectoria tecnológica clara. La resiliencia de la cadena de suministro también favorece a la electrónica; los componentes de motores y controles disfrutan de un abastecimiento diversificado, mientras que las piezas hidráulicas dependen de una red más estrecha de proveedores europeos y chinos vulnerables a las disrupciones geopolíticas.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Capturan la Migración de Procedimientos

Los hospitales representaron el 54,23% de la demanda de sillas en 2025, aprovechando presupuestos de capital más grandes para adquirir conjuntos de equipos agrupados de un solo proveedor. Sin embargo, los centros quirúrgicos ambulatorios se están expandiendo más rápidamente, registrando una CAGR del 7,55% hasta 2031 a medida que las cirugías de cataratas, las capsulotomías láser y las inyecciones intravítreas continúan migrando desde los departamentos ambulatorios hospitalarios. La participación del mercado de sillas de examen oftálmico dentro de los centros quirúrgicos ambulatorios aumenta en consecuencia, impulsada por diseños compactos y multipropósito que cambian sin problemas entre tareas diagnósticas y quirúrgicas menores. Las características de control de infecciones, la tapicería antimicrobiana y la capacidad de reconfiguración rápida son vitales para las auditorías de acreditación de los centros quirúrgicos ambulatorios.

Las clínicas oftálmicas independientes y las cadenas minoristas forman un nivel medio estable, gravitando hacia unidades eléctricas con precios entre USD 4.000 y USD 8.000. Las unidades de detección móviles, los laboratorios académicos y las instalaciones militares comprenden un segmento modesto pero estratégicamente importante que a menudo sirve como piloto para integraciones avanzadas de telesalud. Los requisitos regulatorios siguen siendo ampliamente similares entre los usuarios finales, pero los organismos de acreditación de los centros quirúrgicos ambulatorios imponen estándares más estrictos de seguridad y limpieza, dictando indirectamente las especificaciones del equipo y favoreciendo a los proveedores con documentación de cumplimiento sólida.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis Geográfico

América del Norte retuvo el 38,25% del mercado de sillas de examen oftálmico en 2025, impulsada por el alto gasto per cápita en salud, la arraigada actividad de los centros quirúrgicos ambulatorios y las maduras redes de tele-oftalmología. Más de 6.000 centros quirúrgicos ambulatorios certificados por Medicare realizaron más de 3,5 millones de procedimientos oculares ese año, manteniendo una demanda de reemplazo constante[3]Centros de Servicios de Medicare y Medicaid, "Políticas de Pago del Año Civil 2024. Los ciclos de compra de Canadá dependen de los presupuestos provinciales, con programas de alcance rural que despliegan sillas portátiles para cerrar las brechas de atención. México, impulsado por cadenas de hospitales privados que atienden a turistas médicos nacionales e internacionales, está emergiendo como un bolsillo de crecimiento que valora los modelos eléctricos de nivel medio importados de Estados Unidos y Japón.

Asia-Pacífico es la región de más rápido crecimiento, con un crecimiento del 6,21% hasta 2031, impulsado por la construcción de hospitales en China e India, la creciente incidencia de diabetes y la ampliación de la cobertura de seguros. Las actualizaciones de hospitales a nivel de condado en China y los centros de visión a nivel de distrito en India especifican sillas eléctricas de gama media que equilibran costo y automatización, elevando el mercado general de sillas de examen oftálmico. Japón y Corea del Sur contribuyen con una demanda de reemplazo estable, mientras que las construcciones en ciudades regionales de Australia impulsan las ventas incrementales. La sensibilidad al costo en Vietnam, Indonesia y la India rural todavía orienta a muchos compradores hacia los formatos hidráulicos, aunque la caída de los precios de los componentes está inclinando los pedidos futuros hacia las opciones eléctricas.

El mercado europeo es maduro y está orientado principalmente al reemplazo. El Reglamento de Dispositivos Médicos de la UE ha extendido los plazos de certificación a 18 meses, ralentizando el lanzamiento de nuevos modelos y empujando a los proveedores más pequeños fuera de la competencia. Alemania, Francia y el Reino Unido anclan la demanda, pero las naciones de Europa del Este están captando fondos estructurales de la UE para modernizar la infraestructura de atención ocular, optando a menudo por sillas eléctricas híbridas o de nivel medio. Los mandatos de sostenibilidad en Escandinavia y Alemania requieren tapicería de base biológica y motores de bajo consumo energético, añadiendo primas que algunos compradores públicos absorben para cumplir con los objetivos medioambientales.

Oriente Medio y África se dividen en los estados del Consejo de Cooperación del Golfo de altos ingresos y las regiones del África subsahariana con recursos limitados. Arabia Saudita y los Emiratos Árabes Unidos canalizan el capital de la Visión 2030 hacia hospitales oftálmicos especializados equipados con sillas eléctricas premium de marcas europeas y japonesas. Sudáfrica muestra patrones de pedidos públicos y privados equilibrados. La mayor parte del África subsahariana depende de la financiación de donantes, que prioriza modelos manuales o hidráulicos duraderos adecuados para programas de alcance.

El crecimiento de América del Sur se concentra en Brasil, Argentina y Colombia. El sistema público SUS de Brasil favorece las sillas ensambladas localmente para satisfacer las normas de contenido nacional, impulsando empresas conjuntas entre marcas globales y distribuidores brasileños. Los aranceles de importación de hasta el 20% en toda la región incentivan los centros de fabricación regional que pueden acortar los plazos de entrega y gestionar la volatilidad cambiaria. Las cadenas privadas de oftalmología en Chile y Perú se inclinan hacia sillas eléctricas de nivel medio que combinan automatización y sensibilidad al precio.

Panorama Competitivo

La competencia es moderada y se intensifica a medida que las empresas especializadas en equipos oftálmicos y los proveedores de mobiliario médico diversificado convergen en los mismos compradores. Haag-Streit, Topcon, Carl Zeiss Meditec, VELA Medical y Medi-Plinth representan colectivamente la mayor parte de los ingresos globales, pero dejan amplio espacio para los participantes regionales. La adquisición del 80% de Heidelberg Engineering por parte de EssilorLuxottica en julio de 2024 ejemplifica una estrategia de integración vertical que agrupa sillas con sistemas de imágenes en paquetes de adquisición unificados. La participación de Carl Zeiss Meditec en Ocumeda en 2025 destaca la convergencia del software y el hardware, posicionando a la empresa para ofrecer sillas como nodos de captura de datos dentro de los ecosistemas de tele-oftalmología.

Los competidores chinos como BTC Medical Equipment y Takagi Seiko están ganando terreno en Asia-Pacífico al fijar precios de sillas eléctricas de nivel medio entre un 30% y un 40% por debajo de los equivalentes occidentales. Se enfrentan a obstáculos en América del Norte y Europa, donde los compradores valoran las redes de servicio probadas y las garantías extendidas. Los costos regulatorios también favorecen a los titulares con equipos de cumplimiento internos que pueden absorber los gastos generales de IEC 60601-1 y el Reglamento de Dispositivos Médicos de la UE. La industria de sillas de examen oftálmico recompensa los ciclos de vida de productos largos; los intervalos de reemplazo de 10 a 15 años significan que las ganancias de participación se acumulan gradualmente, reforzando la ventaja de las empresas que aseguran contratos de servicio plurianuales.

La innovación en espacios en blanco se centra en la tapicería antimicrobiana, los diseños modulares que alternan entre configuraciones diagnósticas y quirúrgicas, y los preajustes motorizados que reducen el tiempo de preparación. Los proveedores capaces de combinar estas características con compatibilidad de diagnóstico remoto están posicionados para capturar las próximas licitaciones de sistemas de salud que modernizan los flujos de trabajo posteriores a la pandemia. La resiliencia de la cadena de suministro, especialmente la diversificación del abastecimiento de motores y electrónica, se está convirtiendo en un diferenciador silencioso a medida que los riesgos geopolíticos interrumpen los canales de componentes hidráulicos heredados anclados en Europa y China.

Líderes de la Industria de Sillas de Examen Oftálmico

Carl Zeiss Meditec

Haag-Streit Group (Reliance Medical)

Medi-Plinth Equipment Ltd.

Topcon Corporation

VELA Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: EssilorLuxottica anunció la adquisición de Signifeye, una red belga de 15 centros oftálmicos.

- Agosto de 2025: El Instituto Ocular L V Prasad inició la construcción del Centro Ocular Kasaraneni Paripurna Lakshmi en Andhra Pradesh, India.

Alcance del Informe del Mercado Global de Sillas de Examen Oftálmico

Según el alcance del informe, las sillas de examen oftálmico son sillas clínicas especializadas diseñadas para entornos de atención ocular. Proporcionan asientos y posicionamiento ajustables para apoyar a los pacientes durante los exámenes y procedimientos oftálmicos. Por lo general, cuentan con respaldos reclinables, ajuste de altura y rotación para facilitar el acceso cómodo del paciente para los oftalmólogos. Estas sillas mejoran la eficiencia, la ergonomía y la estabilidad del paciente en entornos de atención ocular diagnóstica y quirúrgica.

La segmentación del mercado de sillas de examen oftálmico incluye tipo de producto, mecanismo, usuario final y geografía. Por tipo de producto, el mercado se segmenta en sillas de examen automáticas y sillas de examen manuales. Por mecanismo, el mercado se segmenta en eléctrico motorizado, hidráulico, neumático e híbrido electromecánico. Por usuario final, el mercado se segmenta en hospitales, clínicas oftálmicas, centros quirúrgicos ambulatorios y otros. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sillas de Examen Automáticas |

| Sillas de Examen Manuales |

| Eléctrico Motorizado |

| Hidráulico |

| Neumático |

| Híbrido Electromecánico |

| Hospitales |

| Clínicas Oftálmicas |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sillas de Examen Automáticas | |

| Sillas de Examen Manuales | ||

| Por Mecanismo | Eléctrico Motorizado | |

| Hidráulico | ||

| Neumático | ||

| Híbrido Electromecánico | ||

| Por Usuario Final | Hospitales | |

| Clínicas Oftálmicas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de sillas de examen oftálmico?

El tamaño del mercado de sillas de examen oftálmico fue de USD 107,33 millones en 2026 y se prevé que alcance USD 135,07 millones en 2031.

¿Qué mecanismo de producto está ganando más tracción?

Las sillas eléctricas motorizadas lideran con el 68,53% de los ingresos de 2025 y avanzan a una CAGR del 6,85% hasta 2031.

¿Por qué son los centros quirúrgicos ambulatorios compradores importantes?

Los centros quirúrgicos ambulatorios están trasladando un volumen creciente de procedimientos de cataratas y láser fuera de los hospitales, impulsando una CAGR del 7,55% para las compras de sillas que favorecen los diseños compactos y multifuncionales.

¿Qué región ofrece las perspectivas de crecimiento más rápidas?

Se proyecta que Asia-Pacífico se expanda a un 6,21% entre 2026 y 2031 debido a la construcción de hospitales en China e India y la ampliación de la cobertura de seguros.

¿Cómo afecta la tele-oftalmología a las especificaciones de las sillas?

Las sillas incluyen cada vez más soportes de accesorios y características de conectividad para que los técnicos puedan capturar imágenes para especialistas remotos, una tendencia reforzada por inversiones como la participación de Zeiss en Ocumeda.

¿Cuál es la principal barrera para adoptar sillas eléctricas avanzadas en los mercados emergentes?

Una prima de precio del 40% al 70% sobre los modelos hidráulicos, junto con opciones de arrendamiento limitadas, ralentiza la adopción entre las clínicas con presupuestos de capital ajustados.

Última actualización de la página el: