Tamanho e Participação do Mercado de Cadeiras de Exame Oftalmológico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

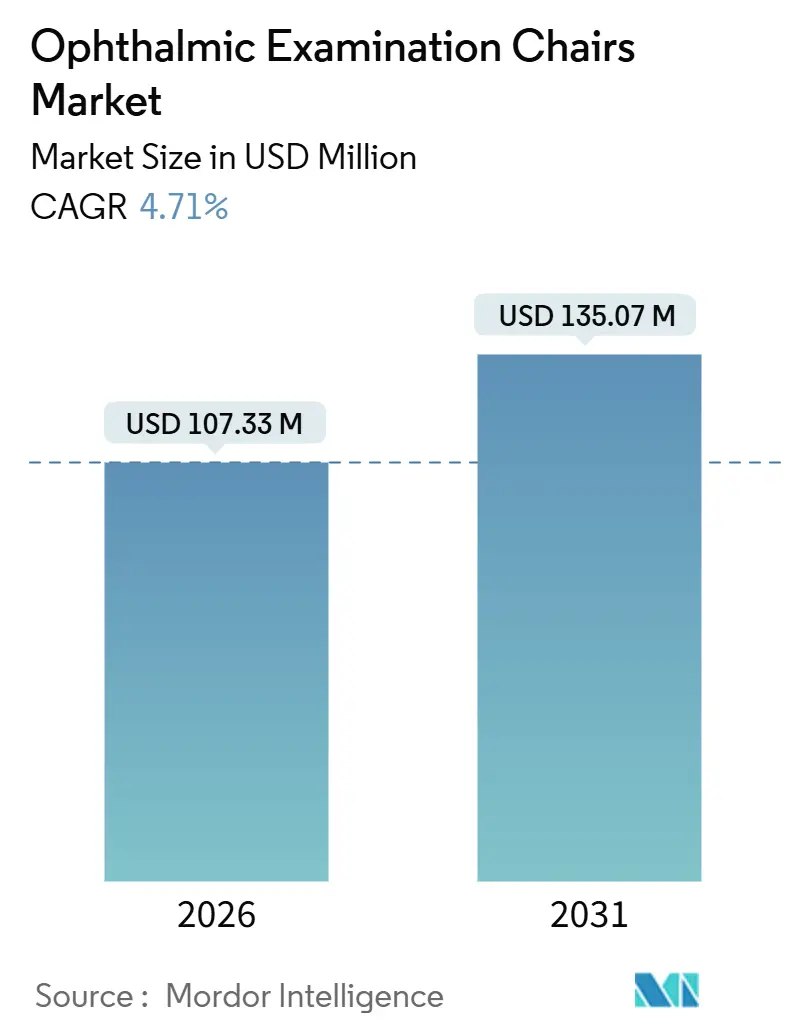

| Tamanho do Mercado (2026) | 107.33 Milhões de dólares |

| Tamanho do Mercado (2031) | 135.07 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.71% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cadeiras de Exame Oftalmológico por Mordor Intelligence

O tamanho do Mercado de Cadeiras de Exame Oftalmológico é estimado em USD 107,33 milhões em 2026, e espera-se que atinja USD 135,07 milhões até 2031, a um CAGR de 4,71% durante o período de previsão (2026-2031).

A crescente demanda por consultas oftalmológicas de rotina e cirúrgicas entre populações em processo de envelhecimento, a incidência crescente de distúrbios visuais relacionados ao diabetes e a expansão mundial dos centros cirúrgicos ambulatoriais são as principais forças que impulsionam o mercado de cadeiras de exame oftalmológico. As clínicas estão direcionando capital para modelos automáticos e elétricos que melhoram o fluxo de pacientes, reduzem a fadiga dos profissionais de saúde e se integram perfeitamente aos sistemas de imagem digital. Ao mesmo tempo, os orçamentos hospitalares limitados e a vida útil de mais de uma década dos equipamentos existentes moderam os ciclos de substituição, criando um cenário equilibrado, porém rico em oportunidades. Os fornecedores que combinam cadeiras com plataformas de diagnóstico, estofamento antimicrobiano e compatibilidade com a tele-oftalmologia estão posicionados para capturar uma participação desproporcional à medida que as equipes de compras buscam soluções holísticas.

Principais Conclusões do Relatório

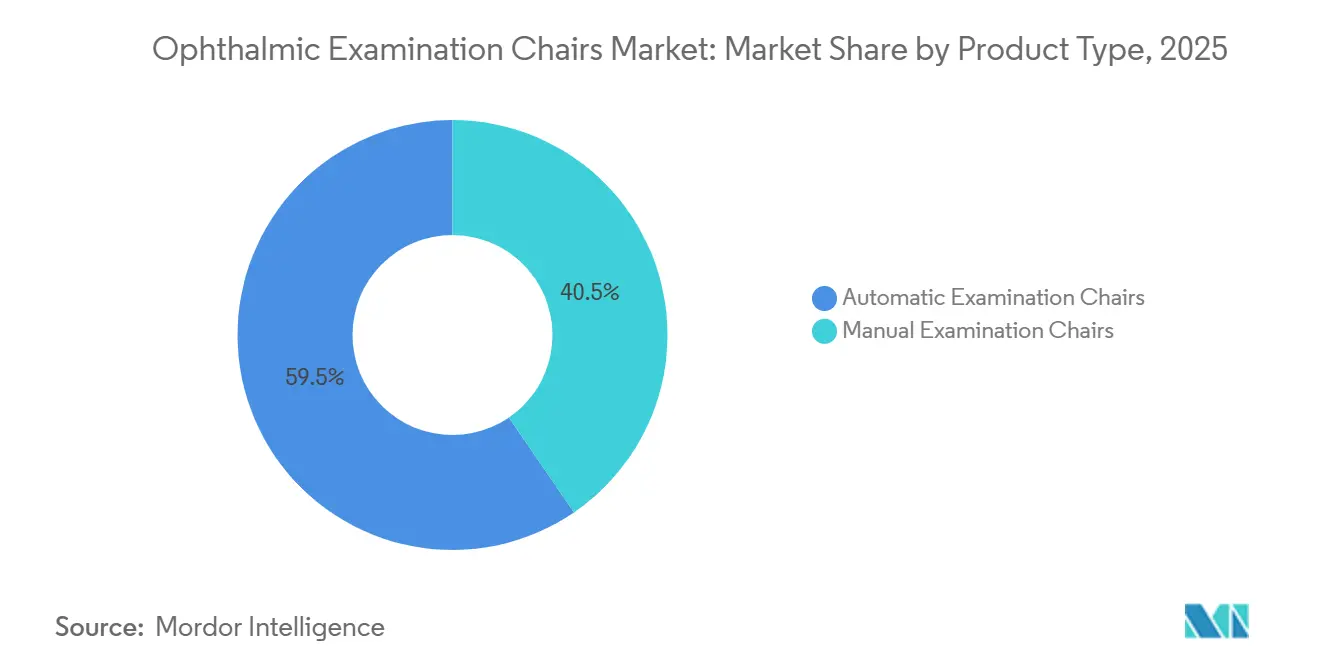

- Por tipo de produto, as cadeiras automáticas lideraram com 59,55% de participação na receita em 2025 e estão projetadas para crescer a um CAGR de 6,25% até 2031.

- Por mecanismo, os modelos elétricos motorizados representaram 68,53% da participação do mercado de cadeiras de exame oftalmológico em 2025 e estão projetados para expandir a um CAGR de 6,85% até 2031.

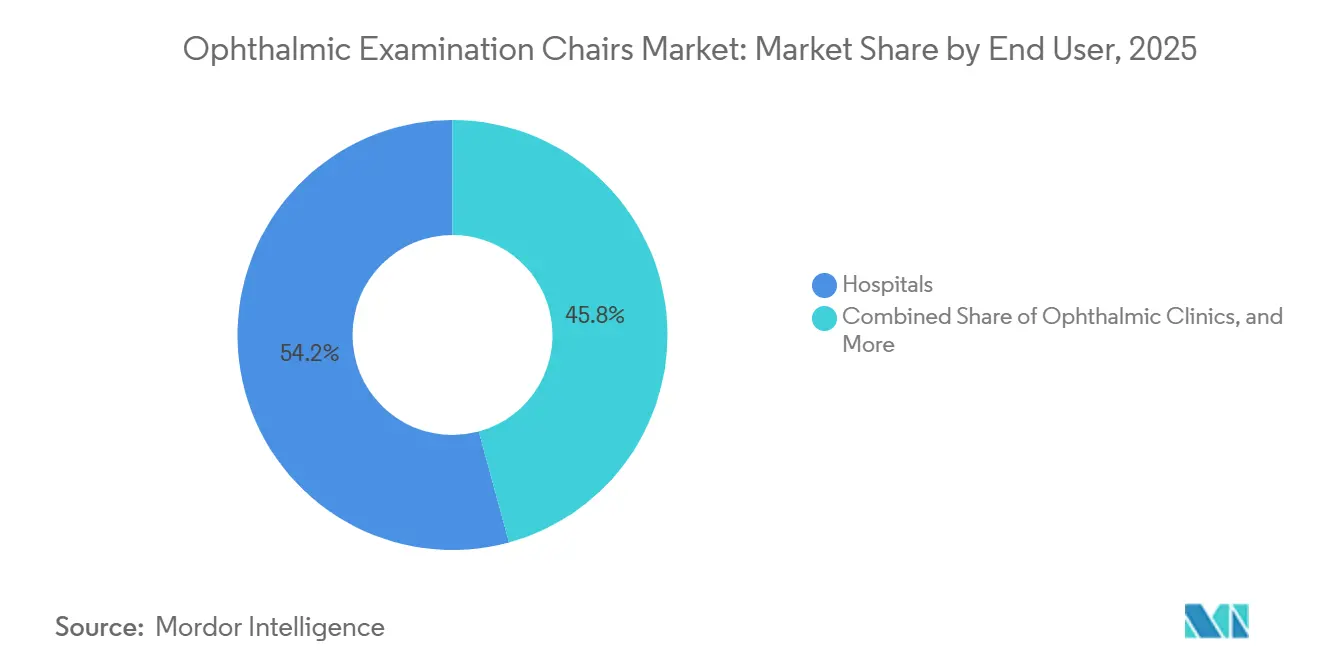

- Por usuário final, os hospitais representaram 54,23% da demanda em 2025, enquanto os centros cirúrgicos ambulatoriais devem registrar o maior CAGR de 7,55% entre 2026 e 2031.

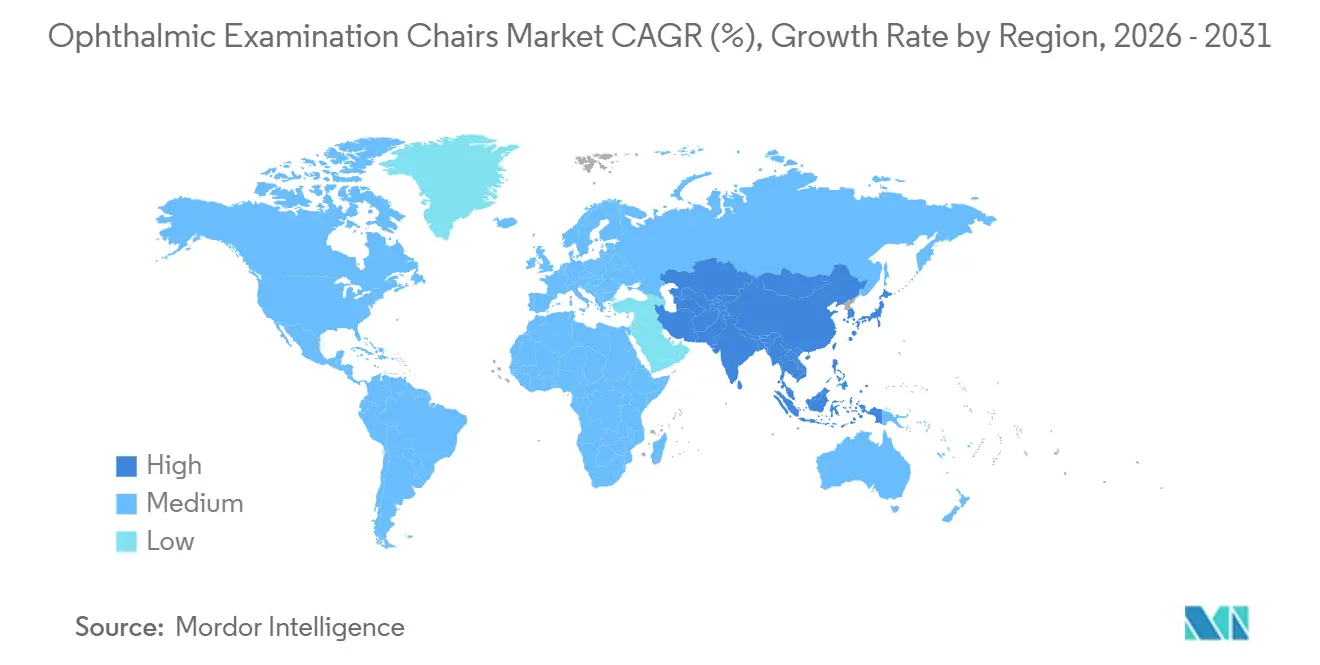

- Por geografia, a América do Norte reteve 38,25% das receitas globais em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cadeiras de Exame Oftalmológico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doenças Oculares e Envelhecimento da População | +1.8% | Global, agudo no Sul e Leste da Ásia e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Avanço Tecnológico em Cadeiras Elétricas ou Motorizadas | +1.3% | América do Norte e núcleo da UE, expansão para metrópoles da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Investimento em Infraestrutura de Saúde em Economias Emergentes | +1.1% | China e Índia como núcleo, expansão para Oriente Médio, África e América Latina | Médio prazo (2-4 anos) |

| Cadeiras Prontas para Tele-Oftalmologia Habilitando Diagnósticos Remotos | +0.9% | América do Norte, Europa Ocidental, adoção piloto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por Materiais de Estofamento Antimicrobianos e Sustentáveis | +0.5% | Global, forte pressão regulatória na UE e na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Oculares e Envelhecimento da População

As taxas globais de deficiência visual continuam a aumentar à medida que o diabetes e o aumento da expectativa de vida impulsionam maiores incidências de catarata, glaucoma e degeneração macular relacionada à idade. Os ministérios da saúde da China e da Índia ampliaram os programas de triagem de retinopatia diabética, com cada nova clínica exigindo de duas a quatro cadeiras de exame para gerenciar o fluxo de pacientes. Os adultos com 65 anos ou mais representam o segmento de crescimento mais rápido e consomem uma quantidade desproporcional de serviços oftalmológicos, uma onda demográfica que mantém o mercado de cadeiras de exame oftalmológico em um caminho de expansão constante[1]Weber D.J., "Papel das Superfícies Impregnadas com Cobre na Redução de Infecções Associadas à Assistência à Saúde," American Journal of Infection Control. Iniciativas de triagem direcionadas a pacientes do sexo feminino em Bangladesh e na Nigéria destacam lacunas persistentes no tratamento baseadas em gênero, adicionando demanda incremental por cadeiras portáteis e de baixa manutenção em ambientes comunitários. A natureza estrutural dessas tendências epidemiológicas sustenta a visibilidade de longo prazo para os fabricantes que conseguem fornecer equipamentos acessíveis e ergonômicos.

Avanço Tecnológico em Cadeiras Elétricas ou Motorizadas

As cadeiras motorizadas permitem funções precisas de altura, inclinação e reclinação, acelerando os fluxos de trabalho diagnósticos e minimizando o esforço dos profissionais de saúde. O VISUREF 1000 da Carl Zeiss Meditec, lançado em maio de 2025, sincroniza o posicionamento da cadeira com protocolos de refração automatizados, reduzindo o tempo de configuração por paciente e reforçando o papel central dos modelos elétricos na prática moderna[2]Carl Zeiss Meditec, "Zeiss Investe na Ocumeda," ZEISS. Designs híbridos que combinam ajuste elétrico de altura com controles manuais de inclinação surgiram como uma solução intermediária econômica para clínicas de médio porte que desejam automação básica sem o gasto total com eletrônica. As prioridades de controle de infecção também favorecem os mecanismos elétricos, que reduzem o contato manual e com os pés em comparação com as bombas hidráulicas, uma vantagem amplificada por auditorias de higiene mais rigorosas no período pós-pandemia. O poder de compra desigual significa que a penetração permanece mais profunda na América do Norte e na Europa Ocidental, mas a queda nos custos dos componentes está ampliando a acessibilidade na China urbana, no Brasil e nos estados do Golfo.

Investimento em Infraestrutura de Saúde em Economias Emergentes

O programa Healthy China 2030 da China e o Programa Nacional para Controle da Cegueira e Deficiência Visual da Índia estão canalizando capital público para hospitais oftalmológicos de nível distrital, cada um equipado com cadeiras elétricas de médio porte com preços entre USD 3.000 e USD 7.000. A Visão 2030 da Arábia Saudita impulsionou o desenvolvimento de hospitais especializados privados, enquanto o Brasil, o México e a Colômbia estão vendo expansões de redes impulsionadas por seguradoras que priorizam unidades de oftalmologia ambulatorial. Os pipelines de licitação em sistemas públicos podem se estender por mais de 18 meses, retardando o reconhecimento de receita de curto prazo para os fornecedores, mas o volume de projetos anunciados cria uma tendência de alta plurianual para o mercado de cadeiras de exame oftalmológico. Parcerias de montagem local no Vietnã e no Egito estão reduzindo as tarifas de importação e posicionando os fabricantes regionais para atender à crescente demanda com prazos de entrega mais curtos.

Cadeiras Prontas para Tele-Oftalmologia Habilitando Diagnósticos Remotos

A tele-oftalmologia evoluiu de uma necessidade pandêmica para um modelo de serviço convencional, especialmente para triagem de retinopatia diabética e monitoramento pós-operatório. As cadeiras de exame agora incorporam trilhos de acessórios e conduítes de fiação para câmeras de fundo de olho portáteis e lâmpadas de fenda portáteis, permitindo que imagens adquiridas por técnicos sejam revisadas remotamente por médicos. O investimento de EUR 10 milhões da Carl Zeiss Meditec na Ocumeda em outubro de 2025 sublinha a convergência estratégica do hardware de assentos com software em nuvem que encaminha exames de retina de clínicas rurais para especialistas. Paradoxalmente, o monitoramento remoto aumenta o uso de cadeiras nas clínicas porque os horários liberados são realocados para casos complexos que exigem avaliação presencial. A orientação regulatória da FDA em 2024 sobre software como dispositivo médico padronizou ainda mais os requisitos de conectividade, influenciando indiretamente a arquitetura das cadeiras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Cadeiras Motorizadas Avançadas | -1.2% | Global, mais agudo em Ásia-Pacífico e África sensíveis a custos | Médio prazo (2-4 anos) |

| Custos Rigorosos de Certificação e Conformidade Regulatória | -0.8% | UE sob o RDM, América do Norte sob a FDA, países exportadores | Longo prazo (≥ 4 anos) |

| Longos Ciclos de Substituição Reduzindo a Demanda por Renovação | -0.9% | Global, mais forte na América do Norte e na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Gargalos na Cadeia de Suprimentos para Componentes Hidráulicos | -0.6% | Global, pronunciado onde o fornecimento depende da UE ou da China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Cadeiras Motorizadas Avançadas

As cadeiras totalmente elétricas custam de 40% a 70% a mais do que os equivalentes hidráulicos, com modelos de ponta ultrapassando USD 10.000 por unidade. Consultórios independentes na Índia, na Indonésia e na África Subsaariana frequentemente operam com orçamentos de capital anuais abaixo de USD 50.000, forçando concessões em automação. Os contratos de manutenção anual para conjuntos de motores têm uma média de 8% a 12% do preço de compra, enquanto as cadeiras hidráulicas exigem apenas substituições ocasionais de vedações realizadas internamente. A penetração de leasing permanece abaixo de 15% nas economias emergentes, em comparação com mais de 40% na América do Norte, limitando as opções de financiamento. O resultado é uma lacuna de acessibilidade persistente que retarda a migração para plataformas motorizadas, apesar das vantagens ergonômicas e de controle de infecção documentadas.

Custos Rigorosos de Certificação e Conformidade Regulatória

Embora as cadeiras oftalmológicas se enquadrem na Classe I da FDA e não exijam um registro 510(k), os modelos elétricos devem passar nos testes de segurança elétrica IEC 60601-1, adicionando aproximadamente USD 25.000 em taxas de certificação adicionais. O Regulamento de Dispositivos Médicos da UE prolongou os ciclos de marcação CE para 12 a 18 meses e elevou os custos dos organismos notificados acima de USD 100.000 por linha de produto, um obstáculo que desencoraja inovadores menores. Esses encargos financeiros e de prazo desencorajam lançamentos incrementais de recursos, retardando a adoção de tecidos antimicrobianos e acessórios de telessaúde, e indiretamente concentrando o mercado de cadeiras de exame oftalmológico entre empresas com equipes regulatórias robustas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Automação Impulsiona Ganhos de Produtividade

Os modelos automáticos controlaram 59,55% das receitas de 2025 e continuam a crescer a 6,25% até 2031, sublinhando seu papel fundamental em clínicas de alto volume que buscam reduzir os tempos de configuração dos pacientes. Essa dominância se traduz na maior participação do mercado de cadeiras de exame oftalmológico. O ajuste elétrico de altura e inclinação reduz as ações manuais repetitivas, melhorando a acessibilidade para pacientes idosos e apoiando a conformidade com as normas de acessibilidade. As cadeiras manuais, embora crescendo mais lentamente, permanecem vitais em regiões com recursos limitados, onde a simplicidade mecânica e o baixo custo de aquisição superam os benefícios da automação. As variantes híbridas que combinam movimento vertical motorizado com inclinação manual estão conquistando um nicho no mercado intermediário na América Latina e na Europa Oriental.

A integração ao fluxo de trabalho clínico é mínima para as opções manuais, mas essas unidades atendem a campanhas oftalmológicas móveis e missões humanitárias onde a portabilidade importa mais do que a velocidade. A intensidade competitiva no segmento premium centra-se no posicionamento de precisão, na durabilidade do estofamento e nas predefinições de memória eletrônica, enquanto a categoria manual se transformou em uma batalha de preços com diferenciação limitada além do prazo de garantia. O tratamento regulatório permanece neutro para ambos os tipos, embora as unidades automáticas devam satisfazer testes adicionais de segurança elétrica que aumentam o preço geral.

Por Mecanismo: A Motorização Elétrica Redefine os Padrões Clínicos

As cadeiras elétricas motorizadas representaram 68,53% das receitas globais em 2025 e estão crescendo a um CAGR de 6,85%, consolidando seu status como o mecanismo preferido em ambientes cirúrgicos e diagnósticos modernos. Sua participação, quando combinada com instrumentos associados, expande ainda mais o tamanho do mercado de cadeiras de exame oftalmológico capturado por fornecedores verticalmente integrados. O posicionamento de precisão é indispensável para a tomografia de coerência óptica e a angiografia com fluoresceína, impulsionando a adoção na América do Norte, no Japão e nos hospitais chineses de alto nível. As cadeiras hidráulicas oferecem uma alternativa econômica em áreas com fornecimento elétrico não confiável, atendendo à África rural e ao Sul da Ásia. Os modelos pneumáticos ocupam um nicho restrito em consultórios pediátricos e privados de baixo volume que enfatizam a simplicidade.

Os híbridos eletromecânicos emergentes reduzem de 20% a 30% os preços de tabela elétricos, mantendo o ajuste automatizado de altura, atraindo compradores sensíveis ao orçamento que ainda desejam ganhos ergonômicos. Os benefícios de controle de infecção e a capacidade de pré-carregar posições de procedimentos mantêm os modelos elétricos em uma trajetória tecnológica clara. A resiliência da cadeia de suprimentos também favorece a eletrônica; os componentes de motor e controle desfrutam de fornecimento diversificado, enquanto as peças hidráulicas dependem de uma rede mais restrita de fornecedores europeus e chineses vulneráveis a perturbações geopolíticas.

Por Usuário Final: Os Centros Cirúrgicos Ambulatoriais Capturam a Migração de Procedimentos

Os hospitais representaram 54,23% da demanda por cadeiras em 2025, aproveitando orçamentos de capital maiores para adquirir conjuntos de equipamentos agrupados de um único fornecedor. No entanto, os centros cirúrgicos ambulatoriais estão se expandindo mais rapidamente, registrando um CAGR de 7,55% até 2031, à medida que as cirurgias de catarata, as capsulotomias a laser e as injeções intravítreas continuam a migrar dos departamentos ambulatoriais hospitalares. A participação do mercado de cadeiras de exame oftalmológico nos centros cirúrgicos ambulatoriais aumenta proporcionalmente, impulsionada por designs compactos e multifuncionais que alternam perfeitamente entre tarefas diagnósticas e cirúrgicas menores. Os recursos de controle de infecção, o estofamento antimicrobiano e a capacidade de reconfiguração rápida são vitais para as auditorias de acreditação dos centros cirúrgicos ambulatoriais.

As clínicas oftalmológicas independentes e as redes de varejo formam um nível intermediário estável, gravitando em torno de unidades elétricas com preços entre USD 4.000 e USD 8.000. As unidades de triagem móvel, os laboratórios acadêmicos e as instalações militares compõem um segmento modesto, mas estrategicamente importante, que frequentemente serve como piloto para integrações avançadas de telessaúde. Os requisitos regulatórios permanecem amplamente semelhantes entre os usuários finais, mas os organismos de acreditação dos centros cirúrgicos ambulatoriais impõem padrões mais rigorosos de segurança e limpeza, ditando indiretamente as especificações dos equipamentos e favorecendo os fornecedores com documentação de conformidade robusta.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte reteve 38,25% do mercado de cadeiras de exame oftalmológico em 2025, impulsionada pelos altos gastos per capita com saúde, pela atividade consolidada dos centros cirúrgicos ambulatoriais e pelas redes maduras de tele-oftalmologia. Mais de 6.000 centros cirúrgicos ambulatoriais certificados pelo Medicare realizaram mais de 3,5 milhões de procedimentos oculares naquele ano, sustentando uma demanda de substituição constante[3]Centers for Medicare & Medicaid Services, "Políticas de Pagamento do Ano Civil 2024. Os ciclos de compras do Canadá dependem dos orçamentos provinciais, com programas de alcance rural implantando cadeiras portáteis para reduzir as lacunas no atendimento. O México, impulsionado por redes de hospitais privados que atendem turistas médicos domésticos e internacionais, está emergindo como um bolsão de crescimento que valoriza modelos elétricos de médio porte importados dos Estados Unidos e do Japão.

A Ásia-Pacífico é a região de crescimento mais rápido, com crescimento de 6,21% até 2031, impulsionado pela construção de hospitais na China e na Índia, pelo aumento da incidência de diabetes e pela ampliação da cobertura de seguros. As atualizações de hospitais de nível municipal na China e os centros de visão distritais na Índia especificam cadeiras elétricas de médio porte que equilibram custo e automação, elevando o mercado geral de cadeiras de exame oftalmológico. O Japão e a Coreia do Sul contribuem com uma demanda de substituição estável, enquanto as construções em cidades regionais da Austrália impulsionam vendas incrementais. A sensibilidade ao custo no Vietnã, na Indonésia e na Índia rural ainda aponta muitos compradores para formatos hidráulicos, mas a queda nos preços dos componentes está inclinando os pedidos futuros para opções elétricas.

O mercado europeu é maduro e amplamente orientado para substituição. O Regulamento de Dispositivos Médicos da UE estendeu os prazos de certificação para 18 meses, retardando o lançamento de novos modelos e afastando fornecedores menores da concorrência. Alemanha, França e Reino Unido ancoram a demanda, mas as nações da Europa Oriental estão captando fundos estruturais da UE para modernizar a infraestrutura de cuidados oftalmológicos, optando frequentemente por cadeiras híbridas ou elétricas de médio porte. Os mandatos de sustentabilidade na Escandinávia e na Alemanha exigem estofamento à base de materiais biológicos e motores energeticamente eficientes, adicionando prêmios que alguns compradores públicos absorvem para cumprir metas ambientais.

O Oriente Médio e a África se dividem entre os estados ricos do Conselho de Cooperação do Golfo e as regiões da África Subsaariana com recursos limitados. A Arábia Saudita e os Emirados Árabes Unidos canalizam capital da Visão 2030 para hospitais oftalmológicos especializados equipados com cadeiras elétricas premium de marcas europeias e japonesas. A África do Sul apresenta padrões equilibrados de pedidos públicos e privados. A maior parte da África Subsaariana depende de financiamento de doadores, que prioriza modelos manuais ou hidráulicos duráveis adequados para programas de alcance comunitário.

O crescimento da América do Sul se concentra no Brasil, na Argentina e na Colômbia. O sistema público SUS do Brasil favorece cadeiras montadas localmente para satisfazer as regras de conteúdo doméstico, estimulando joint ventures entre marcas globais e distribuidores brasileiros. As tarifas de importação de até 20% em toda a região incentivam polos de fabricação regional que podem encurtar os prazos de entrega e gerenciar a volatilidade cambial. As redes privadas de oftalmologia no Chile e no Peru tendem a cadeiras elétricas de médio porte que combinam automação e sensibilidade ao preço.

Cenário Competitivo

A concorrência é moderada e está se intensificando à medida que empresas especializadas em equipamentos oftalmológicos e fornecedores diversificados de mobiliário médico convergem para os mesmos compradores. Haag-Streit, Topcon, Carl Zeiss Meditec, VELA Medical e Medi-Plinth respondem coletivamente pela maior parte das receitas globais, mas deixam amplo espaço para participantes regionais. A aquisição de 80% da Heidelberg Engineering pela EssilorLuxottica em julho de 2024 exemplifica uma estratégia de integração vertical que agrupa cadeiras com sistemas de imagem em pacotes de compras unificados. A participação da Carl Zeiss Meditec na Ocumeda em 2025 destaca a convergência de software e hardware, posicionando a empresa para fornecer cadeiras como nós de captura de dados dentro de ecossistemas de tele-oftalmologia.

Concorrentes chineses como BTC Medical Equipment e Takagi Seiko estão ganhando força na Ásia-Pacífico ao precificar cadeiras elétricas de médio porte de 30% a 40% abaixo dos equivalentes ocidentais. Eles enfrentam obstáculos na América do Norte e na Europa, onde os compradores valorizam redes de serviço comprovadas e garantias estendidas. Os custos regulatórios também favorecem os titulares com equipes de conformidade internas que podem absorver os encargos da IEC 60601-1 e do Regulamento de Dispositivos Médicos da UE. O setor de cadeiras de exame oftalmológico recompensa longos ciclos de vida dos produtos; os intervalos de substituição de 10 a 15 anos significam que os ganhos de participação se acumulam gradualmente, reforçando a vantagem das empresas que garantem contratos de serviço plurianuais.

A inovação em espaços inexplorados centra-se no estofamento antimicrobiano, em designs modulares que alternam entre configurações diagnósticas e cirúrgicas, e em predefinições motorizadas que reduzem o tempo de configuração. Os fornecedores capazes de combinar esses recursos com compatibilidade de diagnóstico remoto estão posicionados para capturar as próximas licitações de sistemas de saúde que modernizam os fluxos de trabalho pós-pandemia. A resiliência da cadeia de suprimentos, especialmente a diversificação do fornecimento de motores e eletrônica, está se tornando um diferenciador silencioso à medida que os riscos geopolíticos perturbam os canais legados de componentes hidráulicos ancorados na Europa e na China.

Líderes do Setor de Cadeiras de Exame Oftalmológico

Carl Zeiss Meditec

Haag-Streit Group (Reliance Medical)

Medi-Plinth Equipment Ltd.

Topcon Corporation

VELA Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A EssilorLuxottica anunciou a aquisição da Signifeye, uma rede belga de 15 centros oftalmológicos.

- Agosto de 2025: O L V Prasad Eye Institute iniciou as obras do Centro Oftalmológico Kasaraneni Paripurna Lakshmi em Andhra Pradesh, Índia.

Escopo do Relatório do Mercado Global de Cadeiras de Exame Oftalmológico

De acordo com o escopo do relatório, as cadeiras de exame oftalmológico são cadeiras clínicas especializadas projetadas para ambientes de cuidados oftalmológicos. Elas fornecem assento e posicionamento ajustáveis para apoiar os pacientes durante exames e procedimentos oftalmológicos. Normalmente, apresentam encostos reclináveis, ajuste de altura e rotação para facilitar o acesso confortável do paciente pelos oftalmologistas. Essas cadeiras aumentam a eficiência, a ergonomia e a estabilidade do paciente em ambientes de cuidados oftalmológicos diagnósticos e cirúrgicos.

A segmentação do mercado de cadeiras de exame oftalmológico inclui tipo de produto, mecanismo, usuário final e geografia. Por tipo de produto, o mercado é segmentado em cadeiras de exame automáticas e cadeiras de exame manuais. Por mecanismo, o mercado é segmentado em elétrico motorizado, hidráulico, pneumático e híbrido eletromecânico. Por usuário final, o mercado é segmentado em hospitais, clínicas oftalmológicas, centros cirúrgicos ambulatoriais e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado abrange tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cadeiras de Exame Automáticas |

| Cadeiras de Exame Manuais |

| Elétrico Motorizado |

| Hidráulico |

| Pneumático |

| Híbrido Eletromecânico |

| Hospitais |

| Clínicas Oftalmológicas |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cadeiras de Exame Automáticas | |

| Cadeiras de Exame Manuais | ||

| Por Mecanismo | Elétrico Motorizado | |

| Hidráulico | ||

| Pneumático | ||

| Híbrido Eletromecânico | ||

| Por Usuário Final | Hospitais | |

| Clínicas Oftalmológicas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de cadeiras de exame oftalmológico?

O tamanho do mercado de cadeiras de exame oftalmológico foi de USD 107,33 milhões em 2026 e está previsto para atingir USD 135,07 milhões até 2031.

Qual mecanismo de produto está ganhando mais tração?

As cadeiras elétricas motorizadas lideram com 68,53% das receitas de 2025 e estão avançando a um CAGR de 6,85% até 2031.

Por que os centros cirúrgicos ambulatoriais são compradores importantes?

Os centros cirúrgicos ambulatoriais estão transferindo um volume crescente de procedimentos de catarata e laser dos hospitais, impulsionando um CAGR de 7,55% para compras de cadeiras que favorecem designs compactos e multifuncionais.

Qual região oferece a perspectiva de crescimento mais rápido?

A Ásia-Pacífico está projetada para expandir a 6,21% entre 2026 e 2031 devido à construção de hospitais na China e na Índia e à ampliação da cobertura de seguros.

Como a tele-oftalmologia afeta as especificações das cadeiras?

As cadeiras incluem cada vez mais suportes de acessórios e recursos de conectividade para que os técnicos possam capturar imagens para especialistas remotos, uma tendência reforçada por investimentos como a participação da Zeiss na Ocumeda.

Qual é a principal barreira para a adoção de cadeiras motorizadas avançadas em mercados emergentes?

Um prêmio de preço de 40% a 70% em relação aos modelos hidráulicos, aliado a opções limitadas de leasing, retarda a adoção entre clínicas com orçamentos de capital restritos.

Página atualizada pela última vez em: