Taille et Part du Marché des Lunettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

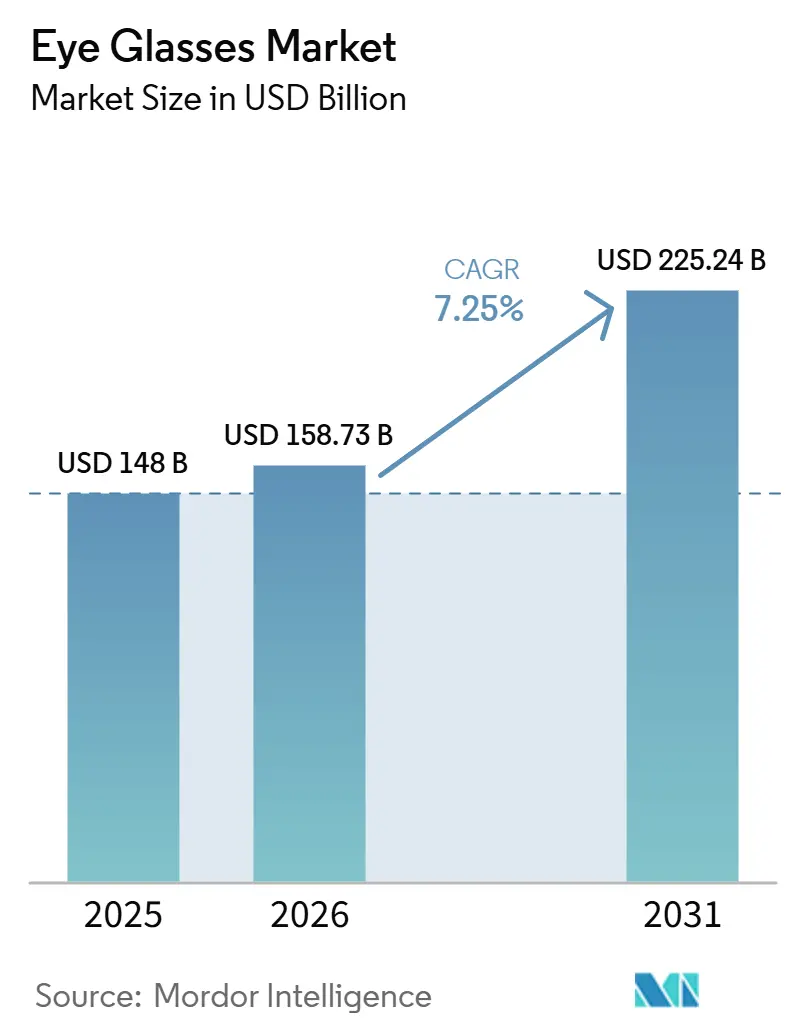

| Taille du Marché (2026) | 158.73 Milliards de dollars |

| Taille du Marché (2031) | 225.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

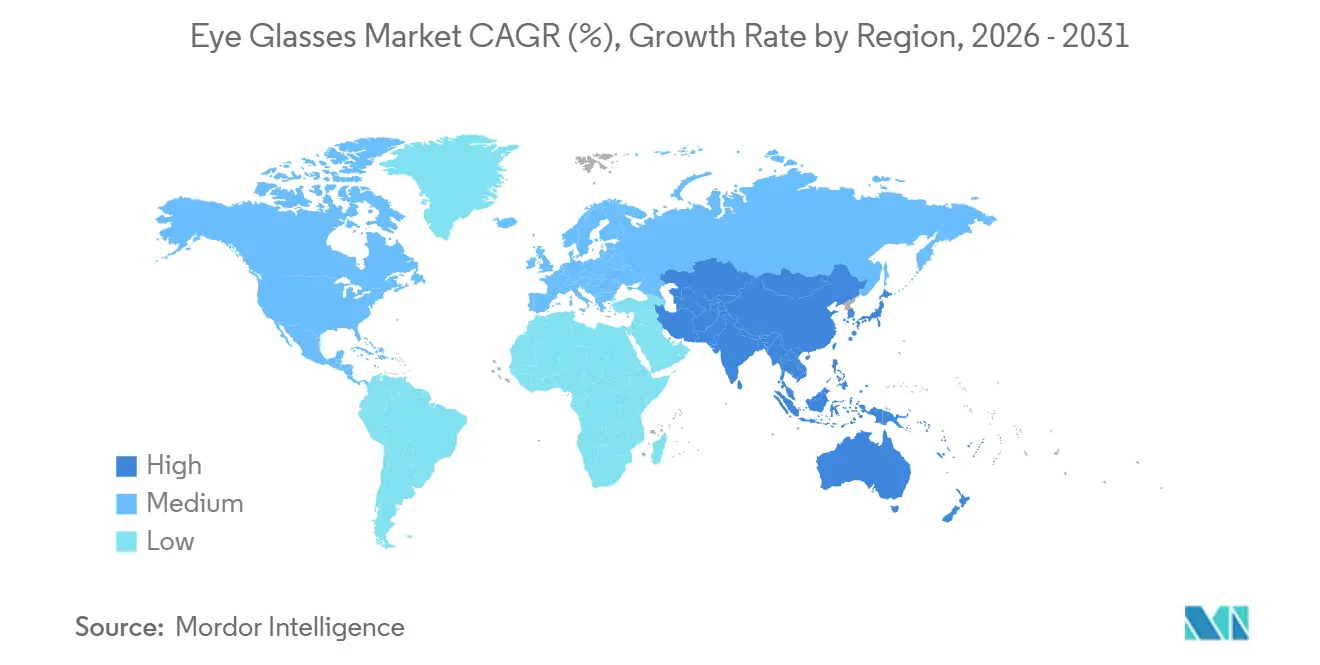

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

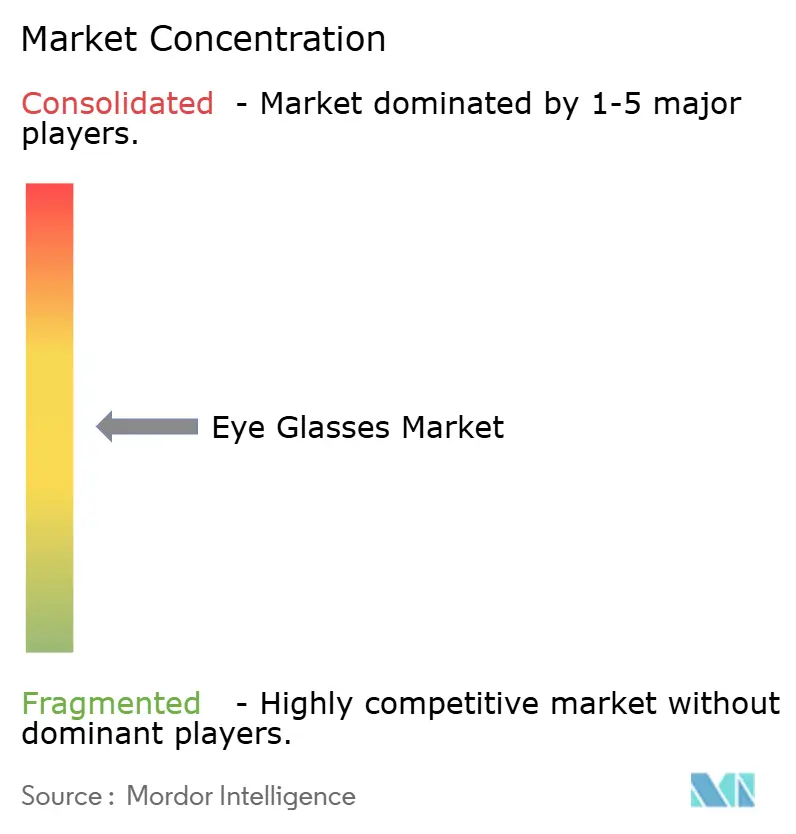

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lunettes par Mordor Intelligence

La taille du Marché des Lunettes devrait s'étendre de 148 milliards USD en 2025 et 158,73 milliards USD en 2026 à 225,24 milliards USD d'ici 2031, enregistrant un CAGR de 7,25% entre 2026 et 2031.

La trajectoire de croissance reste soutenue par la hausse continue des troubles réfractifs, notamment la myopie, favorisée par une exposition accrue aux écrans numériques et une apparition plus précoce chez les enfants et les adolescents. Le marché des lunettes bénéficie également de l'évolution du comportement des consommateurs, les lunettes répondant de plus en plus à la fois aux besoins médicaux et aux préférences de style personnel, ce qui soutient les achats répétés et des prix de vente moyens plus élevés. La technologie continue d'élargir la catégorie, les lunettes dotées d'Intelligence Artificielle (IA) se rapprochant de la vente au détail optique grand public grâce à des lancements majeurs et à une hausse des ventes unitaires. La demande régionale reste la plus forte en Amérique du Nord et croît le plus rapidement en Asie-Pacifique, où la premiumisation dans les marchés matures et le fardeau significatif de la myopie en Asie de l'Est continuent de façonner les perspectives à long terme du marché.

Principaux Enseignements du Rapport

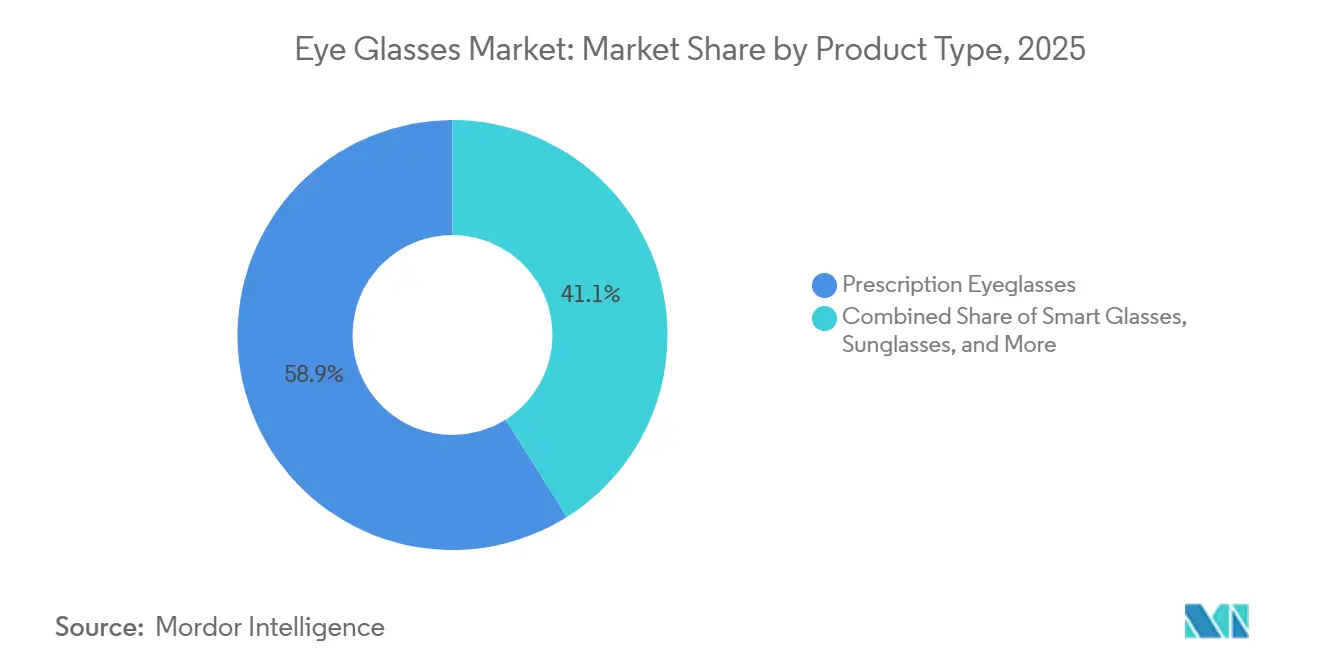

- Par type de produit, les lunettes de vue représentaient 58,94% de la taille du marché des lunettes en 2025, tandis que les lunettes intelligentes devraient se développer à un CAGR de 10,20% jusqu'en 2031.

- Par matériau de monture, les montures en plastique représentaient 39,45% du marché en 2025, tandis que le titane devrait croître à un CAGR de 9,67% jusqu'en 2031.

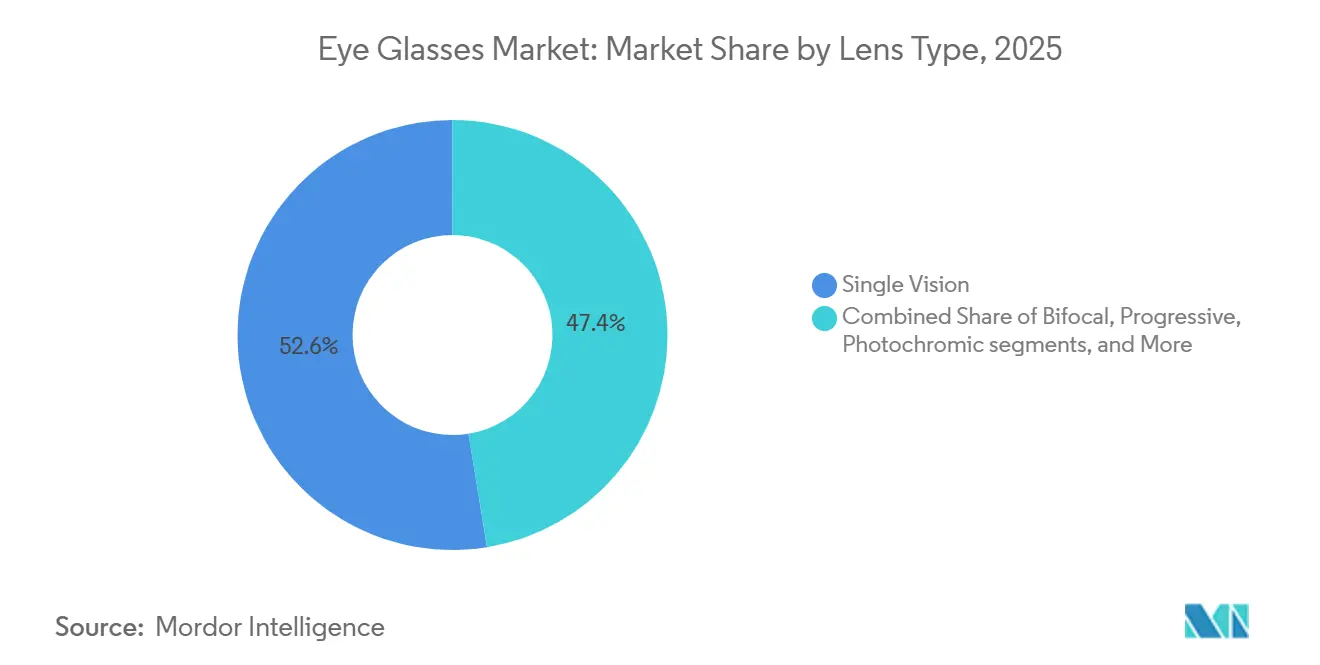

- Par type de verre, les verres unifocaux représentaient 52,56% de la taille du marché des lunettes en 2025, tandis que les verres photochromiques devraient progresser à un CAGR de 8,45% jusqu'en 2031.

- Par canal de distribution, les magasins d'optique détenaient 44,35% de la part du marché des lunettes en 2025, tandis que le commerce électronique devrait croître à un CAGR de 10,35% jusqu'en 2031.

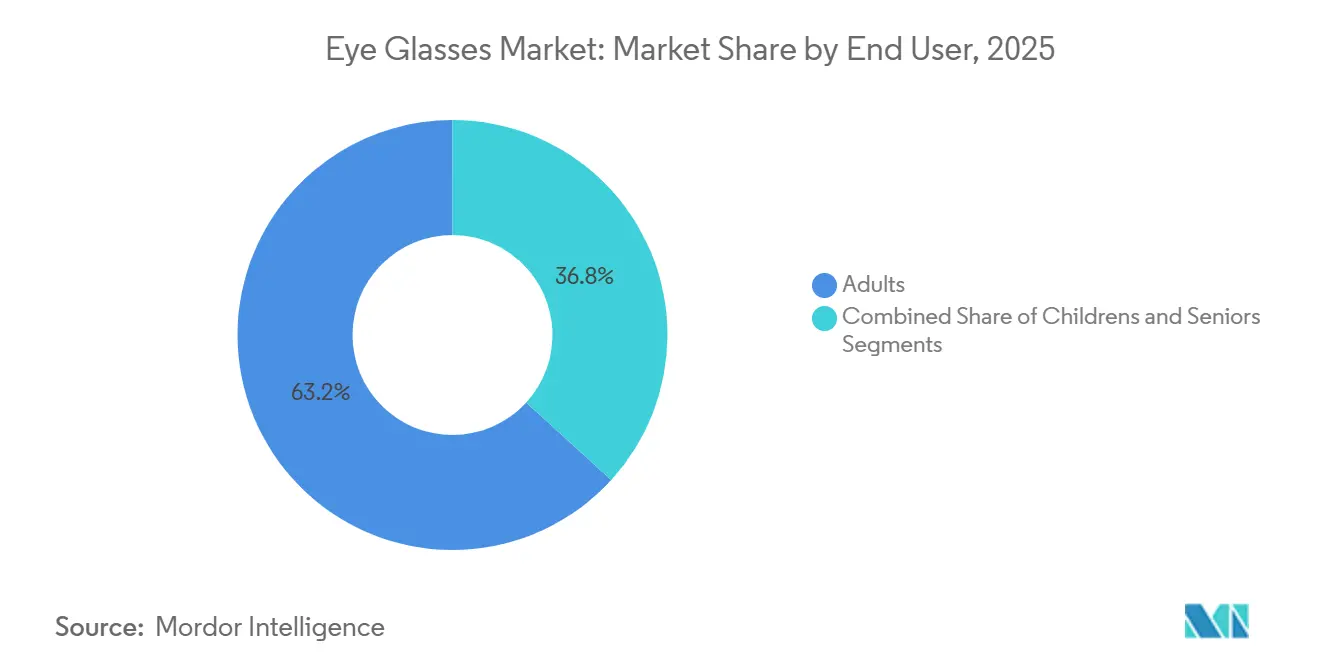

- Par utilisateur final, les adultes représentaient 63,22% du marché en 2025, tandis que les enfants devraient croître à un CAGR de 9,65% jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,30% de la part du marché des lunettes en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 11,56% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Lunettes

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Fardeau croissant de la myopie, de la presbytie et de la fatigue oculaire numérique | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Croissance de la premiumisation et des cycles de remplacement de montures portés par la mode | +1.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion de la vente au détail optique omnicanale et des essayages virtuels en ligne | +1.2% | Mondial, avec une dynamique plus forte en Asie-Pacifique | Moyen terme (2-4 ans) |

| Convergence des lunettes intelligentes avec les fonctions RA, audio et santé | +0.9% | Amérique du Nord, Europe et certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de la gestion de la myopie chez les enfants et les jeunes adultes | +0.8% | Asie-Pacifique, avec des retombées en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation des avantages visuels financés par les employeurs et les assureurs dans les marchés matures | +0.6% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fardeau Croissant de la Myopie, de la Presbytie et de la Fatigue Oculaire Numérique

La base clinique du marché des lunettes continue de se renforcer à mesure que la fatigue visuelle augmente chez les jeunes et les personnes âgées. Une étude de 2025 publiée dans BMC Pediatrics a rapporté une prévalence mondiale de la myopie de 31,4% chez les enfants utilisant des smartphones et de 35,4% chez les enfants utilisant la télévision et les jeux informatiques.[1]A. Ha et al., "Temps d'écran numérique et myopie : une revue systématique et une méta-analyse dose-réponse," JAMA Network Open, jamanetwork.com Une méta-analyse distincte de 2025 a révélé que le temps d'écran sur les appareils intelligents était associé à une augmentation de 26% des probabilités de myopie, renforçant le lien entre les habitudes numériques et la demande d'ordonnances.[2]B. Holden et al., "Prévalence mondiale, tendance et projection de la myopie chez les enfants et les adolescents de 1990 à 2050," British Journal of Ophthalmology, bmj.com L'Institut International de la Myopie a noté dans son résumé de 2025 que la réduction seule du temps d'écran et l'activité physique seule ne contrôlent pas adéquatement l'élongation axiale, ce qui soutient les verres de lunettes spécialisés comme outil de gestion à plus long terme.[3]The Vision Council, "Le secteur optique américain atteint 69,5 milliards USD malgré des baisses du volume de produits et des examens de la vue," The Vision Council, thevisioncouncil.org Le portefeuille de gestion de la myopie d'EssilorLuxottica a augmenté de 22% dans le monde en 2025, indiquant une demande accrue de verres premium au sein du marché des lunettes.

Croissance de la Premiumisation et des Cycles de Remplacement de Montures Portés par la Mode

Le marché des lunettes va au-delà de la correction visuelle, les achats reflétant de plus en plus les préférences stylistiques, l'affinité pour les marques et la volonté de posséder plus d'une paire. Safilo a signalé une demande résiliente en montures de vue dans toutes les géographies en 2025, tandis que les montures sport, contemporaines et lifestyle ont enregistré une croissance organique de 2,6%, hors effet de déconsolidation de Lenti. La premiumisation augmente la fréquence de remplacement et le prix de vente moyen, notamment en Amérique du Nord et en Europe, où les montures de marque ont une valeur lifestyle plus forte. Les acheteurs d'ordonnances dans les marchés matures traitent de plus en plus les montures comme des accessoires portables, soutenant les achats de deuxième et troisième paires au cours de la même année. Ce comportement contribue à stabiliser les revenus même lorsque la croissance unitaire ralentit, car les consommateurs montent en gamme en termes de matériaux, d'étiquettes de marque, de traitements et de caractéristiques de design.

Expansion de la Vente au Détail Optique Omnicanale et des Essayages Virtuels en Ligne

La structure de la vente au détail remodèle la captation de la demande sur le marché des lunettes, bien que le service en magasin reste central pour les examens de la vue, l'ajustement et la validation des ordonnances. Warby Parker a ouvert 47 nouveaux magasins nets en 2025, a atteint 876 millions USD de chiffre d'affaires et a lancé un conseiller d'achat propulsé par l'intelligence artificielle qui fonctionne avec ses outils d'essayage virtuel. KITS Eyecare a dépassé 200 millions CAD, soit l'équivalent de 148 millions USD, de chiffre d'affaires en 2025 et a dépassé 1 million de clients actifs sur deux ans, soutenu par son expérience d'ajustement numérique basée sur OpticianAI et sa production de verres intégrée verticalement. Ces outils numériques réduisent les frictions lors de la navigation et du réachat tout en maintenant la pertinence de l'ajustement professionnel pour les ordonnances plus complexes. Des modèles omnicanaux plus solides améliorent également la collecte de données sur l'ajustement, la sélection de styles et le comportement de réachat, soutenant des efforts de fidélisation ciblés.

Convergence des Lunettes Intelligentes avec les Fonctions RA, Audio et Santé

La fonctionnalité intelligente élargit le rôle des lunettes et crée une nouvelle couche de croissance au sein du marché des lunettes plutôt que de remplacer la demande traditionnelle d'ordonnances. EssilorLuxottica a rapporté avoir vendu plus de 7 millions d'unités de lunettes à intelligence artificielle (IA) en 2025, tandis que la gamme Ray-Ban Meta a généré un chiffre d'affaires qui a plus que triplé d'une année sur l'autre. En juin 2026, EssilorLuxottica et Meta ont lancé la collection Meta Glasses à partir de 299 USD, avec trois styles compatibles avec les ordonnances visant une base de consommateurs plus large. La catégorie en est encore à un stade précoce, mais le positionnement tarifaire et l'approche de conception axée sur l'optique indiquent un public adressable plus large que les précédents lancements de lunettes intelligentes. La conformité en matière de confidentialité reste importante pour les appareils dotés de caméras, de capteurs ou de fonctions de surveillance de la santé et façonnera le développement du marché des lunettes dans les environnements de consommation réglementés.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Forte prévalence de substitution par les lentilles de contact et la chirurgie réfractive | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Montures contrefaites et de marché gris érodant les prix premium | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Court terme (≤ 2 ans) |

| Dépendance à l'égard d'une infrastructure de distribution et d'ajustement par des opticiens qualifiés | -0.5% | Afrique subsaharienne, Asie du Sud et Amérique du Sud | Moyen terme (2-4 ans) |

| Déclassement des consommateurs lors des ralentissements des dépenses discrétionnaires | -0.7% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte Prévalence de Substitution par les Lentilles de Contact et la Chirurgie Réfractive

Le marché des lunettes continue de faire face à une concurrence directe des lentilles de contact et des procédures correctives au laser sur la même base de patients adultes. Le LASIK, le SMILE et les options chirurgicales connexes peuvent limiter la demande de montures chez les consommateurs en âge de travailler qui préfèrent une intervention unique à l'utilisation continue de lunettes. Cette pression reste plus visible dans les marchés matures, où des niveaux de revenus plus élevés et un meilleur accès aux procédures électives soutiennent un éloignement du port habituel de lunettes. Cependant, ce frein n'affecte pas le marché des lunettes de manière uniforme, car la chirurgie ne convient pas à tous les patients et ne peut pas répondre à tous les cas d'usage nécessitant un soutien visuel continu. Les enfants constituent un tampon significatif car la gestion de la myopie repose encore largement sur le traitement par lunettes, et les mineurs ne sont généralement pas éligibles à la chirurgie réfractive. Cette tendance maintient un pipeline d'ordonnances durable pour le marché des lunettes, depuis le diagnostic précoce jusqu'à l'âge adulte.

Montures Contrefaites et de Marché Gris Érodant les Prix Premium

Les produits contrefaits et la distribution non autorisée continuent d'affaiblir la discipline tarifaire dans certaines parties du marché des lunettes, notamment là où l'application des règles en ligne reste incohérente. Une enquête de juin 2025 citée par l'Association des Opticiens a rapporté que des lunettes de soleil achetées sur des plateformes en ligne majeures ont échoué aux tests de sécurité UV et ne portaient pas les marquages de conformité requis, tels que les labels CE ou UKCA. Le problème va au-delà des préoccupations de sécurité, car les ventes sur le marché gris réinitialisent également les attentes de prix des consommateurs et réduisent la valeur perçue des canaux de vente au détail autorisés. En conséquence, les marques premium du marché des lunettes font face à des pressions pour défendre leurs niveaux de prix tout en protégeant la confiance dans la marque et la légitimité des produits. Le problème reste le plus aigu dans les marchés sensibles aux prix, où le commerce numérique transfrontalier facilite le mouvement des stocks non autorisés. Tant que la surveillance des plateformes ne deviendra pas plus cohérente, la distribution contrefaite et sur le marché gris restera un frein récurrent à la réalisation des prix premium sur le marché des lunettes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Lunettes de Vue Ancrent les Revenus, les Lunettes Intelligentes Élèvent le Plafond de Croissance

Les lunettes de vue devraient dominer le marché des lunettes avec une part de 58,94% en 2025, reflétant l'ampleur et la persistance des erreurs réfractives mondiales. Le segment reste l'ancre des revenus car l'utilisation corrective est médicalement nécessaire, tandis que les achats répétés sont motivés par des ordonnances mises à jour, l'usure des montures et l'évolution des besoins visuels. Les lunettes de lecture continuent de bénéficier de la hausse de la presbytie au sein des populations vieillissantes en Amérique du Nord, en Europe et en Asie de l'Est. Les lunettes de soleil et les lunettes de sécurité ou de sport ajoutent de la demande dans les applications lifestyle et professionnelles, tandis que les lunettes de vue soutiennent les achats complémentaires en matière de lunettes solaires, protectrices et de performance.

Les lunettes intelligentes devraient croître à un taux de croissance annuel composé (CAGR) de 10,20% de 2026 à 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide sur le marché des lunettes. La catégorie fait évoluer les lunettes d'un produit correctif à une plateforme connectée, notamment à mesure que la compatibilité avec les ordonnances supprime un obstacle clé à l'adoption. Le lancement de Meta Glasses en juin 2026 à 299 USD en trois styles compatibles avec les ordonnances signale un passage vers un usage quotidien plutôt qu'un positionnement technologique de niche. La vente par EssilorLuxottica de plus de 7 millions d'unités de lunettes à IA en 2025 montre que la demande de lunettes intelligentes s'étend à travers les régions, tandis que les lunettes de sécurité et de sport restent pertinentes grâce aux cas d'usage professionnels et en plein air.

Par Matériau de Monture : Le Plastique Tient la Base, le Titane Gagne en Valeur

Les montures en plastique devraient représenter 39,45% du marché des lunettes en 2025, soutenues par leur accessibilité, leurs nombreuses options de style et leur forte disponibilité dans les formats de vente au détail de masse et de milieu de gamme. L'acétate continue de séduire les consommateurs axés sur la mode dans les marchés matures, tandis que les formats en plastique plus légers restent populaires dans les achats sensibles aux prix et orientés famille. Le segment bénéficie de sa flexibilité à travers les groupes d'âge, les forces d'ordonnance et les préférences de design. Le plastique reste important car il équilibre l'efficacité de fabrication avec un large assortiment de produits répondant aux besoins cliniques et lifestyle.

Le titane devrait se développer à un CAGR de 9,67% jusqu'en 2031, ce qui en fait le segment de matériau à la croissance la plus rapide sur le marché des lunettes. La demande augmente à mesure que les acheteurs de la catégorie premium privilégient le faible poids, la durabilité, la résistance à la corrosion et les propriétés hypoallergéniques. Le titane soutient également des prix réalisés plus élevés, aidant les marques optiques premium à améliorer les revenus par monture plutôt que de s'appuyer uniquement sur le volume unitaire. Les montures métalliques restent pertinentes pour un ajustement précis et une rigidité structurelle, tandis que le bio-acétate gagne du terrain dans les collections premium à mesure que la durabilité devient plus visible dans les décisions d'achat.

Par Type de Verre : Le Verre Unifocal Domine la Base, les Photochromiques Stimulent la Demande de Montée en Gamme

Les verres unifocaux devraient détenir 52,56% du marché en 2025, les maintenant au cœur du marché des lunettes car ils s'alignent sur le schéma mondial dominant de correction de la myopie. Leur ampleur est soutenue par l'apparition précoce de la myopie chez les enfants et les adolescents, ce qui crée un large bassin d'ordonnances récurrent. Une étude de 2025 publiée dans le British Journal of Ophthalmology a projeté que la prévalence de la myopie chez les enfants et les adolescents dépassera 39,80% d'ici 2050, représentant plus de 740 millions de cas dans le monde. Les verres progressifs restent importants pour les utilisateurs plus âgés souffrant de presbytie, tandis que les bifocaux continuent de perdre du terrain dans les marchés qui favorisent une optique sans rupture et une esthétique plus épurée.

Les verres photochromiques devraient croître à un CAGR de 8,45% de 2026 à 2031, ce qui en fait la catégorie de verres à la croissance la plus rapide sur le marché des lunettes. Leur valeur pratique réside dans la possibilité pour les utilisateurs de passer des conditions intérieures aux conditions extérieures sans avoir à porter une paire séparée de lunettes de soleil correctrices. En avril 2026, HOYA a lancé ses verres Sensity 3 de troisième génération avec une vitesse de décoloration 25% plus rapide et une meilleure stabilité des couleurs, répondant à une préoccupation de longue date des utilisateurs. ZEISS PhotoFusion X a également mis l'accent sur un éclaircissement plus rapide et un matériau BlueGuard intégré qui bloque jusqu'à 50% de la lumière bleue potentiellement nocive en intérieur, soutenant l'adoption de verres premium.

Par Canal de Distribution : Les Magasins d'Optique Dominent le Présent, le Commerce Électronique Remodèle l'Accès

Les magasins d'optique devraient détenir 44,35% du marché des lunettes en 2025, soutenus par l'importance continue des examens professionnels, de l'ajustement des montures et de la validation des ordonnances. The Vision Council a rapporté que le secteur optique des États-Unis (É.-U.) a atteint 69,5 milliards USD en 2025, les examens en magasin restant la voie privilégiée pour la plupart des achats de montures et de verres sur ordonnance. Cela maintient le canal en magasin central, notamment pour les besoins multifocaux, les traitements premium et les consultations à plus haute valeur ajoutée. Les chaînes de vente au détail et les canaux de soins oculaires liés aux hôpitaux bénéficient également de la confiance, des services groupés et des relations avec les clients réguliers construites autour des examens annuels.

Le commerce électronique devrait progresser à un CAGR de 10,35% jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide sur le marché des lunettes. La croissance est portée par les outils d'ajustement numérique, la gestion des ordonnances et des parcours d'achat répétés simplifiés plutôt que par le seul prix. L'utilisation par Warby Parker d'un support d'achat basé sur l'intelligence artificielle (IA) et la plateforme OpticianAI de KITS Eyecare montrent comment les systèmes numériques répondent aux problèmes d'ajustement et de sélection qui limitaient auparavant l'adoption des lunettes en ligne. Le marché évolue vers un modèle omnicanal, où les outils numériques améliorent la découverte et la conversion répétée tandis que les sites physiques gèrent les examens, les ajustements et les ordonnances complexes.

Par Utilisateur Final : Les Adultes Détiennent la Plus Grande Base, les Enfants Affichent la Dynamique la Plus Forte

Les adultes devraient représenter 63,22% du marché des lunettes en 2025, soutenus par des besoins de correction continus au sein des populations en âge de travailler et plus âgées. La myopie, l'astigmatisme et la presbytie créent un bassin de demande stable qui soutient des cycles de remplacement réguliers et des mises à niveau de verres par paliers. Dans les marchés matures, les avantages visuels pris en charge par les employeurs et les assureurs augmentent la fréquence d'achat en réduisant les coûts à la charge des patients et en maintenant les examens annuels dans le cadre des soins de routine. Le Programme d'Assurance Dentaire et Visuelle des Employés Fédéraux des États-Unis et d'autres régimes de vision privés soutiennent cette structure grâce à des allocations pour montures et verres liées aux soins de routine.

Les enfants devraient enregistrer un CAGR de 9,65% de 2026 à 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des lunettes. La croissance est portée par le passage de la simple correction à la gestion structurée de la myopie dans les lunettes pédiatriques. Un essai clinique randomisé de 2025 publié dans JAMA Ophthalmology a révélé que l'atropine à 0,04% était plus efficace que l'orthokératologie seule pour le contrôle de la myopie chez les enfants âgés de 8 à 15 ans, soutenant des stratégies de co-gestion plus larges dans les soins pédiatriques. La gamme MiYOSMART de HOYA et le verre Stellest d'EssilorLuxottica ont gagné en dynamique en 2025, indiquant une acceptation commerciale plus forte des solutions pédiatriques spécialisées à base de lunettes.

Analyse Géographique

L'Amérique du Nord devrait détenir 41,30% du marché des lunettes en 2025, ce qui en fait le plus grand contributeur régional en valeur. Des dépenses élevées par habitant, des structures de remboursement établies et une forte adoption de verres premium, de traitements et de montures de marque soutiennent le leadership de la région. The Vision Council prévoit que le secteur optique américain atteindra 69,5 milliards USD en 2025, même si les volumes de produits et les examens de la vue diminuent, indiquant une tarification plus forte et un mix produit plus riche. Warby Parker prévoit d'ouvrir 47 magasins en 2025 et 50 de plus en 2026, reflétant une confiance continue dans les modèles de vente au détail et cliniques intégrés. Ces facteurs renforcent le rôle de l'Amérique du Nord dans l'adoption de produits premium et la commercialisation précoce des lunettes connectées.

L'Europe reste le deuxième bloc régional en importance sur le marché des lunettes, soutenu par des réseaux d'opticiens indépendants, une forte culture de montures premium et une consolidation continue de la vente au détail. Fielmann prévoit des résultats records pour l'exercice fiscal 2025 et a guidé vers 2,55 à 2,60 milliards EUR de ventes pour l'exercice fiscal 2026, soutenu par le déploiement prévu de la réfraction automatisée par IA dans 300 magasins européens et 70 nouvelles ouvertures de magasins en 2026. L'Italie continue de revêtir une importance stratégique grâce à la base de fabrication de Belluno, qui soutient une grande partie de la chaîne d'approvisionnement en montures premium pour les grands groupes d'optique. L'Europe joue également un rôle majeur dans les lancements de lunettes intelligentes, car le lancement de Meta Glasses en juin 2026 devrait inclure le Royaume-Uni, la France, l'Italie, l'Allemagne et l'Espagne. Ces facteurs maintiennent la région au cœur du design premium, de la qualité de fabrication et de la capture de valeur de marque sur le marché des lunettes.

L'Asie-Pacifique devrait enregistrer un taux de croissance annuel composé de 11,56% jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des lunettes. La région présente le fardeau de myopie le plus élevé au monde, et le bureau Pacifique occidental de l'Organisation Mondiale de la Santé a décrit la myopie comme atteignant des niveaux épidémiques, avec une prévalence proche de 50% chez les adolescents en Chine et à Singapour et jusqu'à 80% chez les jeunes adultes dans certaines parties de l'Asie de l'Est. Cette tendance crée une base de correction structurellement solide, notamment parmi les populations en âge scolaire et les jeunes adultes entrant dans des cycles d'ordonnances à long terme plus tôt que dans de nombreuses autres régions. L'Inde reste un important pôle de croissance, car la vente au détail optique organisée continue de se développer tandis que le revenu disponible et les besoins de correction non satisfaits augmentent.

Paysage Concurrentiel

Le marché des lunettes est modérément consolidé au sommet, EssilorLuxottica détenant la position de leadership la plus claire à travers les verres, les montures et la portée de la vente au détail. Des marques telles que Ray-Ban et Oakley, ainsi que des canaux directs aux consommateurs tels que LensCrafters et Sunglass Hut, renforcent l'échelle de l'entreprise. La vente rapportée par l'entreprise de plus de 7 millions d'unités de lunettes à intelligence artificielle (IA) en 2025 montre également comment elle utilise les lunettes connectées pour s'étendre au-delà des catégories optiques traditionnelles. Cela donne à EssilorLuxottica une position stratégique plus large sur le marché des lunettes que les entreprises axées uniquement sur les montures sous licence ou la vente au détail régionale.

La concurrence reste diversifiée car les entreprises contrôlent différentes parties du marché des lunettes. Safilo et Marcolin se font concurrence fortement dans les portefeuilles de montures de marque et sous licence, tandis que Fielmann et Specsavers maintiennent de solides positions dans l'exécution de la vente au détail européenne et l'accès aux clients. Les challengers axés sur le numérique tels que Warby Parker, Zenni Optical et Lenskart continuent de faire pression sur les modèles opérationnels traditionnels en simplifiant les achats d'ordonnances standard et en réduisant certaines couches de marge traditionnelles. L'acquisition par Safilo de SPY+ et Serengeti auprès de Bollé Brands pour 24,6 millions USD en juillet 2026 devrait renforcer son portefeuille de marques propres et ajouter 39 millions USD de chiffre d'affaires combiné en 2025.

La technologie et l'optique sont de plus en plus étroitement liées, augmentant la valeur stratégique des entreprises qui combinent crédibilité clinique et innovation produit. HOYA et ZEISS continuent de faire progresser les mises à niveau de verres premium grâce à de meilleures performances photochromiques, une adaptation plus rapide et une meilleure gestion de la lumière bleue. Warby Parker investit dans les achats assistés par IA et un réseau de magasins plus large, tandis que les leaders établis utilisent des partenariats de lunettes intelligentes pour renforcer leur pertinence auprès des consommateurs plus jeunes et plus engagés numériquement. Les barrières à l'entrée sur le marché des lunettes restent significatives là où la qualité des ordonnances, les performances des verres, la conformité optique et l'ajustement physique sont essentiels.

Leaders du Secteur des Lunettes

EssilorLuxottica

Carl Zeiss AG

Fielmann Group AG

Hoya Corporation

NIDEK CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Safilo Group a acquis SPY+ et Serengeti auprès de Bollé Brands pour 24,6 millions USD, ajoutant 39 millions USD de chiffre d'affaires combiné en 2025 et renforçant son portefeuille de lunettes sport et outdoor.

- Juin 2026 : EssilorLuxottica et Meta ont lancé la collection Meta Glasses, à partir de 299 USD, avec trois styles compatibles avec les ordonnances sur sept marchés clés.

- Juin 2026 : Carl Zeiss AG a annoncé l'acquisition prévue d'EDY OPTIC, un important distributeur de verres optiques et de dispositifs médicaux en Roumanie, avec une finalisation prévue au troisième trimestre 2026.

- Mars 2026 : EssilorLuxottica et Meta ont élargi leur portefeuille de lunettes à IA avec Ray-Ban Meta Optics et ont planifié des lancements au Japon, en Corée du Sud, à Singapour, au Chili, au Pérou et en Colombie.

Portée du Rapport sur le Marché Mondial des Lunettes

Selon la portée du rapport, les lunettes, également connues sous le nom de lunettes de vue ou de spectacles, sont des outils de correction et de protection de la vision. Elles se composent d'une monture tenant deux pièces de verre ou de lentilles en plastique spécialement façonnées. Elles reposent sur l'arête du nez et s'accrochent sur les oreilles, courbant les rayons lumineux pour aider les yeux à se concentrer correctement.

Le marché des lunettes est segmenté par type de produit, matériau de monture, type de verre, canal de distribution, utilisateur final et géographie. Par type de produit, le marché comprend les lunettes de vue, les lunettes de lecture, les lunettes de soleil, les lunettes intelligentes et les lunettes de sécurité et de sport. Par matériau de monture, le marché est segmenté en plastique, métal, acétate, titane et autres matériaux de monture. Par type de verre, le marché est catégorisé en unifocal, bifocal, progressif, photochromique, polarisé et autres types de verres. Par canal de distribution, le marché est segmenté en magasins d'optique, chaînes de vente au détail, commerce électronique, hôpitaux et cliniques de soins oculaires, et autres canaux de distribution. Par utilisateur final, le marché est segmenté en adultes, enfants et seniors. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Lunettes de Vue |

| Lunettes de Lecture |

| Lunettes de Soleil |

| Lunettes Intelligentes |

| Lunettes de Sécurité et de Sport |

| Plastique |

| Métal |

| Acétate |

| Titane |

| Autres Matériaux de Monture |

| Unifocal |

| Bifocal |

| Progressif |

| Photochromique |

| Polarisé |

| Autres |

| Magasins d'Optique |

| Chaînes de Vente au Détail |

| Commerce Électronique |

| Hôpitaux et Cliniques de Soins Oculaires |

| Autres |

| Adultes |

| Enfants |

| Seniors |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Lunettes de Vue | |

| Lunettes de Lecture | ||

| Lunettes de Soleil | ||

| Lunettes Intelligentes | ||

| Lunettes de Sécurité et de Sport | ||

| Par Matériau de Monture | Plastique | |

| Métal | ||

| Acétate | ||

| Titane | ||

| Autres Matériaux de Monture | ||

| Par Type de Verre | Unifocal | |

| Bifocal | ||

| Progressif | ||

| Photochromique | ||

| Polarisé | ||

| Autres | ||

| Par Canal de Distribution | Magasins d'Optique | |

| Chaînes de Vente au Détail | ||

| Commerce Électronique | ||

| Hôpitaux et Cliniques de Soins Oculaires | ||

| Autres | ||

| Par Utilisateur Final | Adultes | |

| Enfants | ||

| Seniors | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Lunettes ?

La taille du marché des lunettes s'élève à 158,73 milliards USD en 2026 et devrait atteindre 225,24 milliards USD d'ici 2031 à un CAGR de 7,20%.

Quel segment de produit mène la demande en lunetterie ?

Les lunettes de vue dominent la catégorie avec une part de 58,94% en 2025 car l'utilisation corrective reste médicalement nécessaire et récurrente.

Quelle partie de la lunetterie connaît la croissance la plus rapide ?

Les lunettes intelligentes sont le type de produit à la croissance la plus rapide, avec un CAGR projeté de 10,20% de 2026 à 2031 à mesure que l'IA et la compatibilité avec les ordonnances améliorent l'adoption.

Pourquoi la lunetterie pour enfants devient-elle plus importante ?

Les enfants sont le groupe d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 9,65%, principalement parce que la gestion de la myopie implique désormais une utilisation de lunettes à plus long terme et plus spécialisée.

Quel canal de vente évolue le plus rapidement ?

Le commerce électronique devrait croître à un CAGR de 10,35%, soutenu par des outils d'ajustement assistés par IA, l'essayage virtuel et des achats répétés facilités.

Quelle région est la plus importante pour la croissance future ?

L'Amérique du Nord reste la plus grande région avec une part de 41,30% en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,56% en raison de son lourd fardeau de myopie.

Dernière mise à jour de la page le: