眼科検査チェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

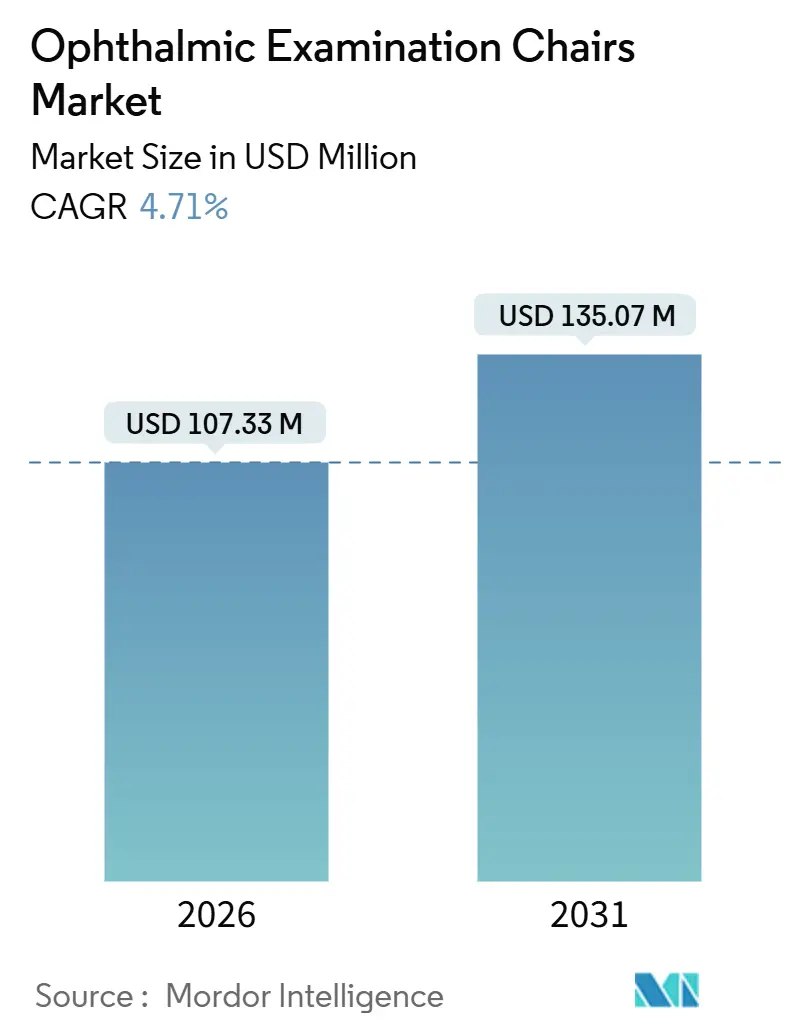

| 市場規模 (2026) | 107.33 百万米ドル |

| 市場規模 (2031) | 135.07 百万米ドル |

| 成長率 (2026 - 2031) | 4.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼科検査チェア市場分析

眼科検査チェア市場規模は2026年に1億733万米ドルと推定され、予測期間(2026年~2031年)中に年平均成長率4.71%で2031年までに1億3,507万米ドルに達すると予想されています。

高齢化人口における定期的および外科的眼科受診需要の高まり、糖尿病関連視覚障害の発生率の増加、および外来手術センターの世界的な拡大が、眼科検査チェア市場を牽引する主要な力となっています。クリニックは、患者スループットを向上させ、臨床医の疲労を軽減し、デジタルイメージングシステムとスムーズに統合できる自動電動モデルへの資本投資を進めています。一方で、病院予算の逼迫と既存機器の10年以上にわたる耐用年数が更新サイクルを抑制し、バランスの取れた機会豊富な市場環境を生み出しています。診断プラットフォーム、抗菌性張り材、遠隔眼科診療対応機能をチェアと組み合わせて提供するベンダーは、調達チームが包括的なソリューションを求める中で、より大きなシェアを獲得できる位置にあります。

主要レポートのポイント

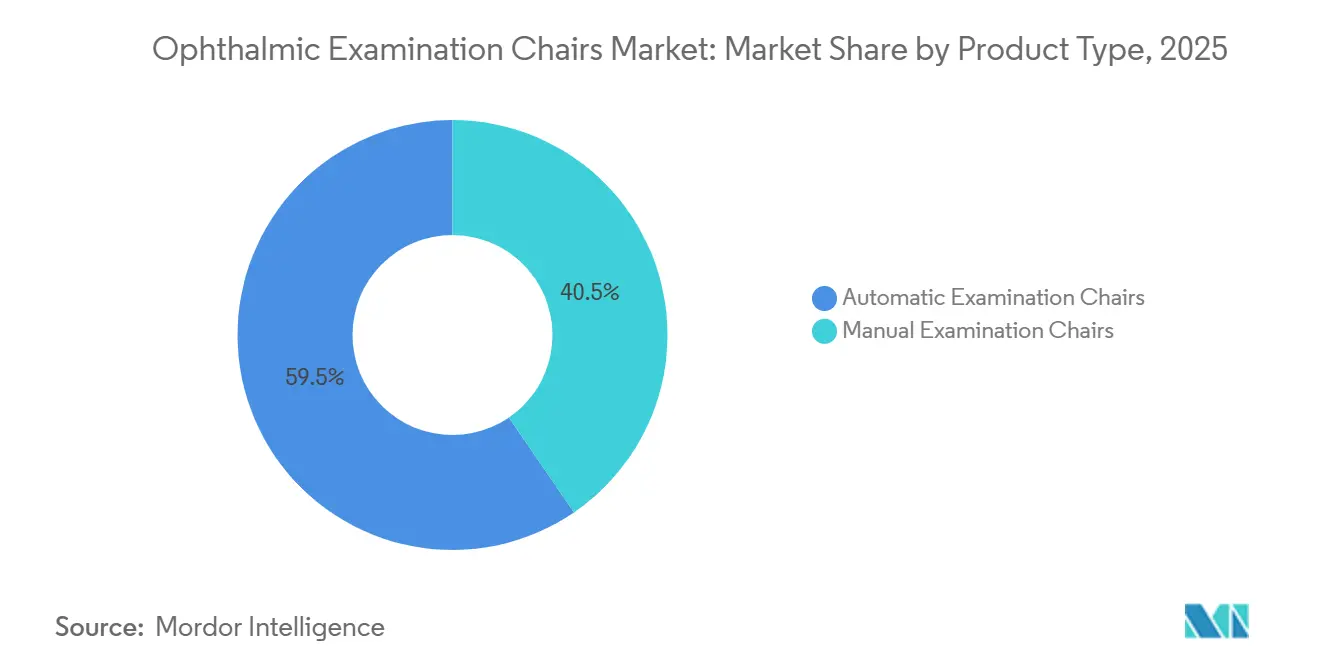

- 製品タイプ別では、自動チェアが2025年に59.55%の収益シェアをリードし、2031年まで6.25%のCAGRで成長する見込みです。

- メカニズム別では、電動モーター式モデルが2025年に眼科検査チェア市場シェアの68.53%を占め、2031年まで6.85%のCAGRで拡大する見込みです。

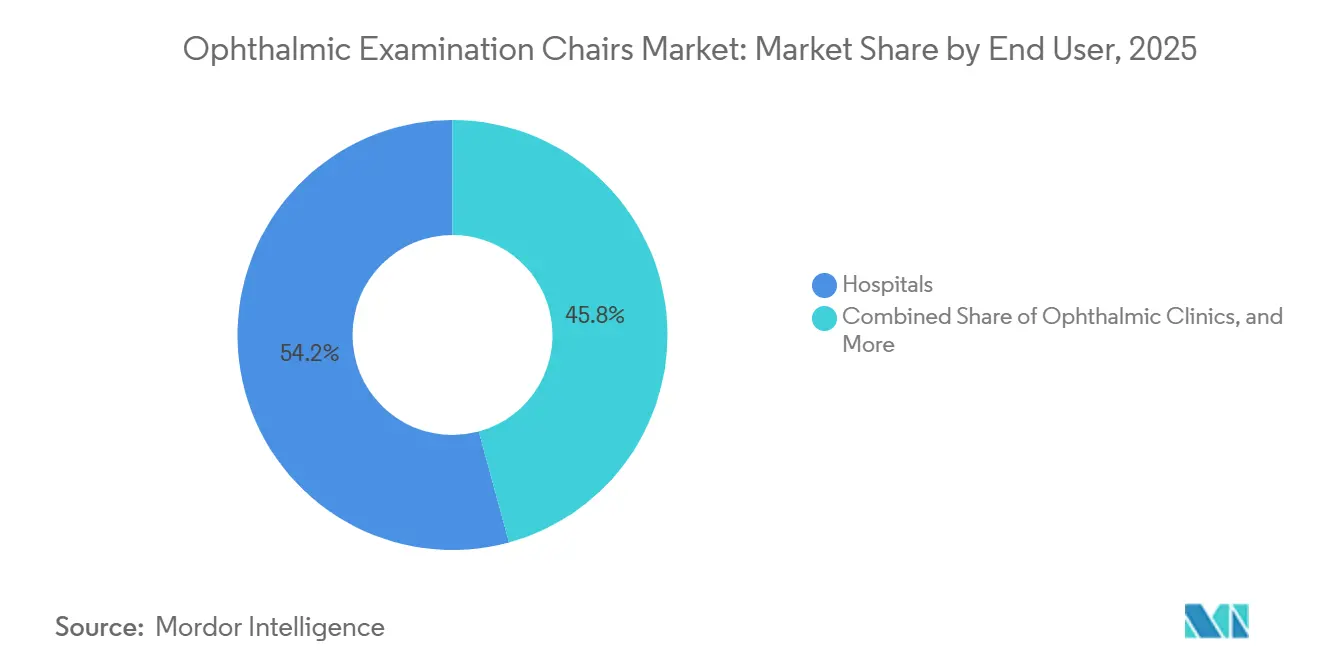

- エンドユーザー別では、病院が2025年の需要の54.23%を占め、外来手術センターは2026年から2031年にかけて7.55%と最も高いCAGRを記録すると予測されています。

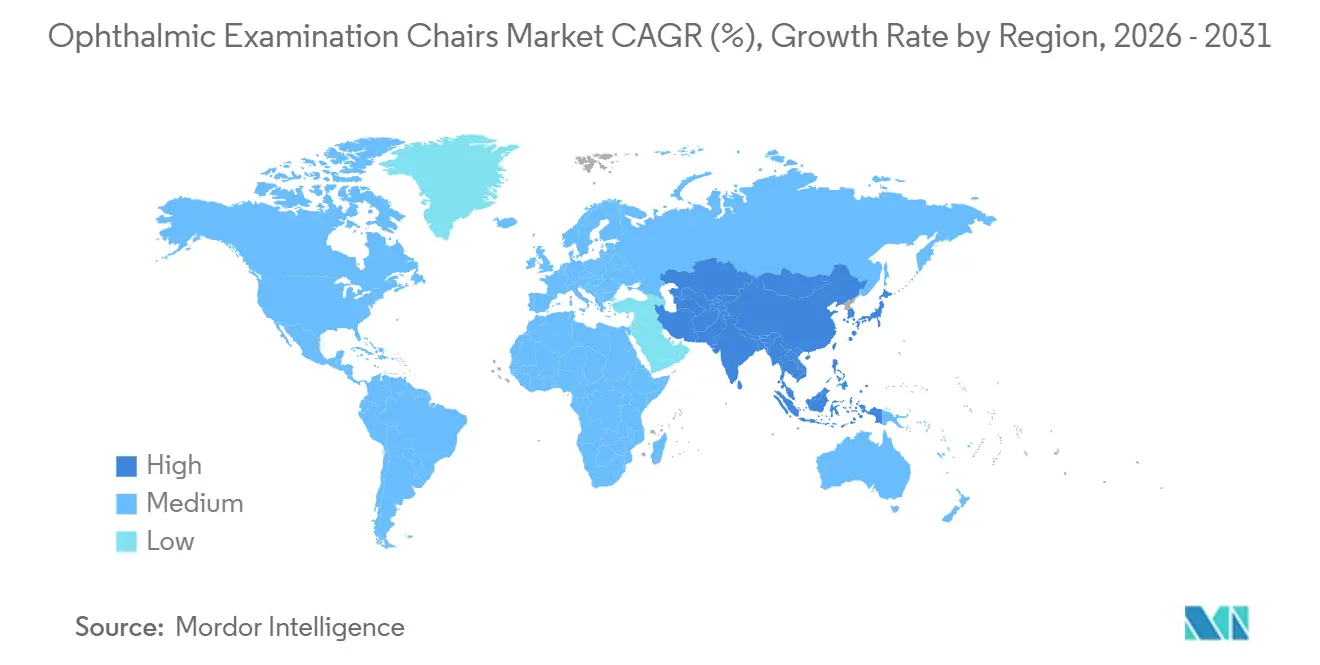

- 地域別では、北米が2025年に世界収益の38.25%を維持し、アジア太平洋が2031年まで6.21%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の眼科検査チェア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 眼疾患の有病率の上昇と高齢化人口 | +1.8% | 世界規模、南アジア・東アジアおよびサハラ以南アフリカで顕著 | 長期(4年以上) |

| 電動またはモーター式チェアにおける技術的進歩 | +1.3% | 北米およびEUコア、アジア太平洋主要都市へ波及 | 中期(2~4年) |

| 新興経済国における医療インフラ投資 | +1.1% | 中国・インドがコア、中東・アフリカ・ラテンアメリカへ波及 | 中期(2~4年) |

| 遠隔診断を可能にする遠隔眼科診療対応チェア | +0.9% | 北米、西欧、アジア太平洋での試験的導入 | 短期(2年以内) |

| 抗菌性および持続可能な張り材への需要 | +0.5% | 世界規模、EUおよび北米で強い規制的推進力 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

眼疾患の有病率の上昇と高齢化人口

糖尿病と平均寿命の延伸が白内障、緑内障、加齢黄斑変性の発生率を高め、世界的な視覚障害率は上昇し続けています。中国とインドの保健省は糖尿病性網膜症スクリーニングプログラムを拡大しており、新設されるクリニックごとに患者負荷を管理するために2台から4台の検査チェアが必要とされています。65歳以上の成人は最も急成長しているコホートであり、眼科サービスを不均衡に多く消費しており、この人口動態の急増が眼科検査チェア市場を着実な拡大軌道に乗せ続けています[1]Weber D.J., 「銅含浸表面の医療関連感染低減における役割」、米国感染管理学会誌。バングラデシュとナイジェリアの女性患者を対象とした集中的なスクリーニング取り組みは、根強い性別に基づく治療格差を浮き彫りにし、地域社会での携帯型・低メンテナンスチェアへの需要を段階的に高めています。これらの疫学的トレンドの構造的性質は、アクセスしやすく人間工学的な機器を提供できるメーカーにとって長期的な見通しを支えています。

電動またはモーター式チェアにおける技術的進歩

電動チェアは高さ、傾き、リクライニング機能の精密な調整を可能にし、診断ワークフローを加速させ、臨床医の負担を最小化します。Carl Zeiss MeditecのVISUREF 1000は2025年5月に発表され、チェアのポジショニングを自動屈折検査プロトコルと同期させ、患者ごとのセットアップ時間を短縮し、現代の診療における電動モデルの中心的役割を強化しています[2]Carl Zeiss Meditec、「ツァイスがOcumedaに投資」、ZEISS。電動高さ調整と手動傾き調整を組み合わせたハイブリッド設計は、完全な電子機器費用をかけずにコアな自動化を求める中堅クリニック向けのコスト意識の高い橋渡し役として台頭しています。感染管理の優先事項も電動メカニズムを後押ししており、油圧ポンプと比較して手や足の接触を減らし、パンデミック後の厳格な衛生監査によってその優位性が増幅されています。購買力の不均等により、普及は北米と西欧で最も深く進んでいますが、部品コストの低下により都市部の中国、ブラジル、湾岸諸国でのアクセシビリティが広がっています。

新興経済国における医療インフラ投資

中国の「健康中国2030」とインドの「盲目および視覚障害管理国家プログラム」は、地区レベルの眼科病院への公的資本を投入しており、各施設には3,000米ドルから7,000米ドルの価格帯の中堅電動チェアが設置されています。サウジアラビアのビジョン2030は民間専門病院の開発を促進し、ブラジル、メキシコ、コロンビアでは保険会社主導のネットワーク拡大が外来眼科ユニットを優先しています。公共システムにおける入札パイプラインは18ヶ月を超えることがあり、ベンダーの近期収益認識を遅らせますが、発表されたプロジェクトの量は眼科検査チェア市場に複数年にわたる上昇をもたらします。ベトナムとエジプトでの現地組立パートナーシップは輸入関税を削減し、地域メーカーが短いリードタイムで増大する需要に対応できる位置に置いています。

遠隔診断を可能にする遠隔眼科診療対応チェア

遠隔眼科診療はパンデミックの必要性から主流のサービスモデルへと成熟し、特に糖尿病性網膜症スクリーニングと術後モニタリングにおいて普及しています。検査チェアには現在、ハンドヘルド眼底カメラや携帯型細隙灯顕微鏡用のアクセサリーレールと配線ダクトが組み込まれており、遠隔医師レビューのための技術者による画像取得が可能になっています。Carl Zeiss MeditecによるOcumedaへの2025年10月の1,000万ユーロの投資は、農村クリニックから専門医へ網膜スキャンをルーティングするクラウドソフトウェアとシーティングハードウェアの戦略的融合を強調しています。逆説的に、遠隔モニタリングはクリニック内でのチェア使用を増加させます。なぜなら、解放された時間枠が対面評価を必要とする複雑なケースに再割り当てされるからです。2024年のFDAによる医療機器としてのソフトウェアに関する規制ガイダンスは接続要件をさらに標準化し、間接的にチェアのアーキテクチャに影響を与えています。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度な電動チェアの高い初期費用 | -1.2% | 世界規模、コスト意識の高いアジア太平洋およびアフリカで最も顕著 | 中期(2~4年) |

| 厳格な認証および規制遵守コスト | -0.8% | EU(医療機器規則下)、北米(FDA下)、輸出国 | 長期(4年以上) |

| 更新需要を減少させる長い更新サイクル | -0.9% | 世界規模、北米および西欧で最も強い | 長期(4年以上) |

| 油圧部品のサプライチェーンのボトルネック | -0.6% | 世界規模、EUまたは中国への調達依存が顕著な地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な電動チェアの高い初期費用

完全電動チェアは油圧式と比較して40%から70%高価であり、フラッグシップモデルは1台あたり10,000米ドルを超えます。インド、インドネシア、サハラ以南アフリカの独立した診療所は、年間設備投資予算が50,000米ドル未満であることが多く、自動化に関して妥協を余儀なくされています。モーターアセンブリの年間保守契約は購入価格の8%から12%に相当しますが、油圧チェアは社内で対応できる偶発的なシール交換のみを必要とします。新興経済国でのリース普及率は15%未満にとどまっており、北米の40%以上と比較して資金調達手段が限られています。その結果、電動プラットフォームへの移行を遅らせる持続的な価格差が生じており、人間工学的および感染管理上の利点が文書化されているにもかかわらず、この状況が続いています。

厳格な認証および規制遵守コスト

眼科チェアはFDAクラスIに分類され、510(k)申請は不要ですが、電動モデルはIEC 60601-1電気安全試験に合格する必要があり、追加認証費用として約25,000米ドルが加算されます。EUの医療機器規則はCEマーキングサイクルを12〜18ヶ月に延長し、製品ラインごとの認証機関コストを100,000米ドル以上に引き上げており、これが小規模なイノベーターの参入を阻んでいます。これらの財務的・時間的負担は段階的な機能リリースを妨げ、抗菌性素材や遠隔医療アクセサリーの普及を遅らせ、間接的に眼科検査チェア市場を強固な規制チームを持つ企業に集中させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動化がスループット向上を牽引

自動モデルは2025年収益の59.55%を占め、2031年まで6.25%で複利成長を続けており、患者セットアップ時間の短縮に努める高稼働クリニックにおける重要な役割を強調しています。この優位性は眼科検査チェア市場の最大シェアに反映されています。電動高さ・傾き調整は繰り返しの手動操作を削減し、高齢患者のアクセシビリティを向上させ、ADA(障害を持つアメリカ人法)への準拠を支援します。手動チェアは成長が遅いものの、自動化の利点よりも機械的なシンプルさと低い取得コストが優先される資源制約のある地域では依然として不可欠です。電動垂直移動と手動傾き調整を組み合わせたハイブリッドバリアントは、ラテンアメリカと東欧の中間市場でニッチを開拓しています。

手動オプションの臨床ワークフロー統合は最小限ですが、これらのユニットは速度よりも携帯性が重要な移動式眼科キャンプや人道支援ミッションに対応しています。プレミアムエンドでの競争の激しさは精密なポジショニング、張り材の耐久性、電子メモリプリセットに集中しており、手動カテゴリーは保証期間以外の差別化が限られた価格競争に陥っています。規制上の扱いは両タイプで中立を保っていますが、自動ユニットは全体的な価格を引き上げる追加の電気安全試験を満たす必要があります。

メカニズム別:電動モーター化が臨床標準を再定義

電動モーター式チェアは2025年の世界収益の68.53%を占め、6.85%のCAGRで上昇しており、現代の外科・診断環境における優先メカニズムとしての地位を確立しています。関連機器と組み合わせた場合のそのシェアは、垂直統合ベンダーが獲得する眼科検査チェアの市場規模をさらに拡大します。光干渉断層撮影法や蛍光眼底造影法には精密なポジショニングが不可欠であり、北米、日本、中国の最上位病院での採用を促進しています。油圧チェアは電力供給が不安定な地域でコスト効率の高い代替手段を提供し、農村アフリカや南アジアに対応しています。空気圧モデルはシンプルさを重視する小児科や低稼働の個人診療所という狭いニッチを占めています。

新興の電気機械ハイブリッドは電動の定価から20%から30%を削減しながら自動高さ調整を維持し、人間工学的なメリットを求めながらも予算に敏感な購買者を引き付けています。感染管理上の利点と手順ポジションのプリロード機能により、電動モデルは明確な技術的軌道を維持しています。サプライチェーンの回復力も電子機器を支持しており、モーターおよび制御部品は多様化した調達先を享受していますが、油圧部品は地政学的混乱に脆弱な欧州および中国のサプライヤーの狭いネットワークに依存しています。

エンドユーザー別:外来手術センターが手術移行を取り込む

病院は2025年のチェア需要の54.23%を占め、より大きな設備投資予算を活用して単一ベンダーからバンドル機器スイートを調達しています。しかし、外来手術センターは白内障手術、レーザー後嚢切開術、硝子体内注射が病院外来部門から移行し続けるにつれて、2031年まで7.55%のCAGRで最も急速に拡大しています。外来手術センター内の眼科検査チェア市場シェアはそれに応じて上昇しており、診断と軽微な外科的タスクの間でシームレスに切り替えられるコンパクトな多目的設計によって牽引されています。感染管理機能、抗菌性張り材、迅速な再構成能力は外来手術センターの認定審査に不可欠です。

独立した眼科クリニックと小売チェーンは安定した中間層を形成しており、4,000米ドルから8,000米ドルの価格帯の電動ユニットに引き寄せられています。移動式スクリーニングユニット、学術研究室、軍事施設は、先進的な遠隔医療統合のパイロットとして機能することが多い、控えめながら戦略的に重要なセグメントを構成しています。規制要件はエンドユーザー間で概ね類似していますが、外来手術センターの認定機関はより厳格な安全・清潔基準を課しており、間接的に機器仕様を規定し、強固なコンプライアンス文書を持つサプライヤーを優遇しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2025年に眼科検査チェア市場の38.25%を維持しており、高い一人当たり医療費、定着した外来手術センター活動、成熟した遠隔眼科診療ネットワークに支えられています。メディケア認定の外来手術センター6,000施設以上が同年に350万件以上の眼科手術を実施し、安定した更新需要を維持しています[3]メディケア・メディケイドサービスセンター、「2024年暦年支払い方針。カナダの購買サイクルは州予算に依存しており、農村アウトリーチプログラムが携帯型チェアを展開してケアのギャップを埋めています。国内および訪問医療観光客にサービスを提供する民間病院チェーンに牽引されたメキシコは、米国と日本から輸入された中堅電動モデルを重視する成長市場として台頭しています。

アジア太平洋は2031年まで6.21%の成長で最も急成長している地域であり、中国とインドの病院建設、糖尿病発生率の上昇、保険適用範囲の拡大によって牽引されています。中国の郡レベルの病院アップグレードとインドの地区視力センターはいずれも、コストと自動化のバランスを取る中堅電動チェアを指定しており、眼科検査チェア市場全体を押し上げています。日本と韓国は安定した更新需要をもたらし、オーストラリアの地方都市の建設が段階的な売上を後押ししています。ベトナム、インドネシア、農村インドのコスト感度は依然として多くの購買者を油圧式フォーマットに向けていますが、部品価格の低下が将来の注文を電動オプションへと傾けています。

欧州の市場は成熟しており、主に更新需要が中心です。EU医療機器規則は認証タイムラインを18ヶ月に延長し、新モデルの展開を遅らせ、小規模ベンダーを競争から押し出しています。ドイツ、フランス、英国が需要を牽引していますが、東欧諸国はEU構造基金を活用して眼科医療インフラを近代化しており、ハイブリッドまたは中堅電動チェアを選択することが多いです。スカンジナビアとドイツの持続可能性義務はバイオベースの張り材とエネルギー効率の高いモーターを要求しており、一部の公共購買者が環境目標を達成するために吸収するプレミアムを加算しています。

中東とアフリカは高所得のGCC諸国と資源制約のあるサハラ以南地域に分かれています。サウジアラビアとアラブ首長国連邦はビジョン2030の資本を欧州および日本ブランドのプレミアム電動チェアを備えた専門眼科病院に投入しています。南アフリカは均衡のとれた公共・民間の発注パターンを示しています。サハラ以南アフリカの大部分はドナー資金に依存しており、アウトリーチプログラムに適した耐久性のある手動または油圧モデルを優先しています。

南米の成長はブラジル、アルゼンチン、コロンビアに集中しています。ブラジルの公共SUSシステムは国内コンテンツ規則を満たすために現地組立チェアを優先しており、グローバルブランドとブラジルの販売代理店との合弁事業を促進しています。地域全体で最大20%の輸入関税がリードタイムを短縮し通貨変動を管理できる地域製造拠点を奨励しています。チリとペルーの民間眼科チェーンは自動化と価格感度を融合させた中堅電動チェアを好んでいます。

競争環境

競争は中程度であり、専門眼科機器企業と多角化医療家具サプライヤーが同じ購買者に収束するにつれて激化しています。Haag-Streit、Topcon、Carl Zeiss Meditec、VELA Medical、Medi-Plinthが世界収益の大部分を占めていますが、地域参入者には十分な余地が残されています。EssilorLuxotticaによる2024年7月のHeidelberg Engineeringの80%買収は、チェアとイメージングシステムを統一調達パッケージにバンドルする垂直統合戦略を例示しています。Carl Zeiss Meditecの2025年のOcumedaへの出資は、ソフトウェアとハードウェアの融合を強調しており、同社を遠隔眼科診療エコシステム内のデータ取得ノードとしてチェアを提供できる位置に置いています。

BTC Medical EquipmentやTakagi Seikoなどの中国の競合他社は、中堅電動チェアを西洋の同等品より30%から40%低い価格で提供することでアジア太平洋での存在感を高めています。彼らは、購買者が実績のあるサービスネットワークと長期保証を重視する北米と欧州では障壁に直面しています。規制コストもIEC 60601-1とEU医療機器規則のオーバーヘッドを吸収できる社内コンプライアンスチームを持つ既存企業を優遇しています。眼科検査チェア業界は長い製品ライフサイクルを報酬とし、10年から15年の更新間隔はシェア獲得が徐々に蓄積されることを意味し、複数年のサービス契約を確保する企業の優位性を強化しています。

ホワイトスペースのイノベーションは、抗菌性張り材、診断と外科的構成の間でトグルするモジュラー設計、セットアップ時間を短縮する電動プリセットに集中しています。これらの機能を遠隔診断対応機能と組み合わせられるサプライヤーは、パンデミック後のワークフローを近代化する医療システムからの今後の入札を獲得できる位置にあります。サプライチェーンの回復力、特にモーターと電子機器調達の多様化は、欧州と中国に根ざした従来の油圧部品チャネルを地政学的リスクが混乱させる中で、静かな差別化要因になりつつあります。

眼科検査チェア業界リーダー

Carl Zeiss Meditec

Haag-Streit Group (Reliance Medical)

Medi-Plinth Equipment Ltd.

Topcon Corporation

VELA Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:EssilorLuxotticaは、ベルギーの15の眼科センターネットワークであるSignifeyeの買収を発表しました。

- 2025年8月:L V Prasad Eye Instituteがインドのアーンドラ・プラデーシュ州にKasaraneni Paripurna Lakshmi Eye Centerの起工式を行いました。

世界の眼科検査チェア市場レポートの範囲

レポートの範囲によると、眼科検査チェアは眼科医療環境向けに設計された専門的な臨床チェアです。眼科検査および処置中に患者を支えるための調整可能な座席とポジショニングを提供します。通常、眼科医が快適に患者にアクセスできるよう、リクライニングバックレスト、高さ調整、回転機能を備えています。これらのチェアは診断および外科的眼科医療環境における効率性、人間工学、患者の安定性を向上させます。

眼科検査チェア市場のセグメンテーションには、製品タイプ、メカニズム、エンドユーザー、地域が含まれます。製品タイプ別では、市場は自動検査チェアと手動検査チェアにセグメント化されています。メカニズム別では、市場は電動モーター式、油圧式、空気圧式、電気機械ハイブリッド式にセグメント化されています。エンドユーザー別では、市場は病院、眼科クリニック、外来手術センター、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。市場予測は金額(米ドル)ベースで提供されます。

| 自動検査チェア |

| 手動検査チェア |

| 電動モーター式 |

| 油圧式 |

| 空気圧式 |

| 電気機械ハイブリッド式 |

| 病院 |

| 眼科クリニック |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 自動検査チェア | |

| 手動検査チェア | ||

| メカニズム別 | 電動モーター式 | |

| 油圧式 | ||

| 空気圧式 | ||

| 電気機械ハイブリッド式 | ||

| エンドユーザー別 | 病院 | |

| 眼科クリニック | ||

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

世界の眼科検査チェア市場の現在の規模はどのくらいですか?

眼科検査チェア市場規模は2026年に1億733万米ドルであり、2031年までに1億3,507万米ドルに達すると予測されています。

最も注目を集めている製品メカニズムはどれですか?

電動モーター式チェアが2025年収益の68.53%をリードし、2031年まで6.85%のCAGRで進展しています。

外来手術センターが重要な購買者である理由は何ですか?

外来手術センターは白内障やレーザー手術の増加する量を病院から移行させており、コンパクトな多機能設計を好むチェア購入において7.55%のCAGRを牽引しています。

最も急速な成長見通しを提供している地域はどこですか?

アジア太平洋は中国とインドの病院建設と保険適用範囲の拡大により、2026年から2031年にかけて6.21%で拡大すると予測されています。

遠隔眼科診療はチェアの仕様にどのような影響を与えますか?

チェアにはアクセサリーマウントと接続機能がますます組み込まれており、技術者が遠隔専門医向けに画像を取得できるようになっています。このトレンドはZeissのOcumedaへの出資などの投資によって強化されています。

新興市場での高度な電動チェアの採用における主な障壁は何ですか?

油圧モデルに対する40%から70%の価格プレミアムと、限られたリースオプションが相まって、設備投資予算が限られたクリニックでの普及を遅らせています。

最終更新日: