Marktgröße und Marktanteil für ophthalmologische Untersuchungsstühle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

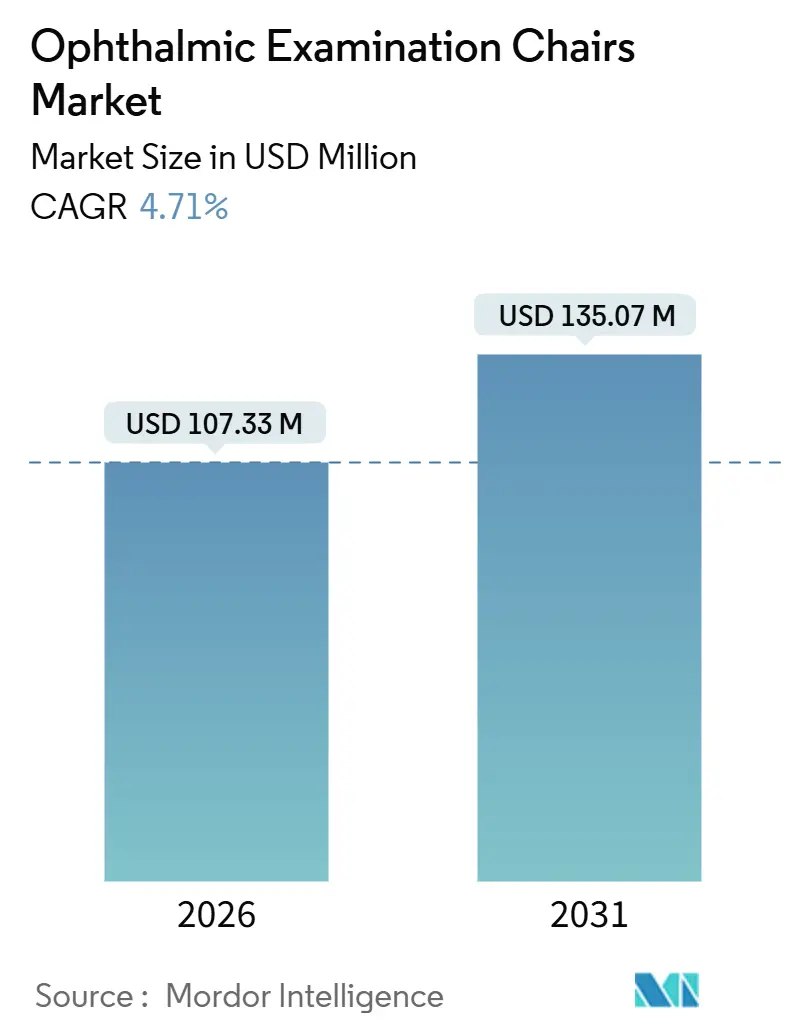

| Marktgröße (2026) | 107.33 Millionen US-Dollar |

| Marktgröße (2031) | 135.07 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.71% CAGR |

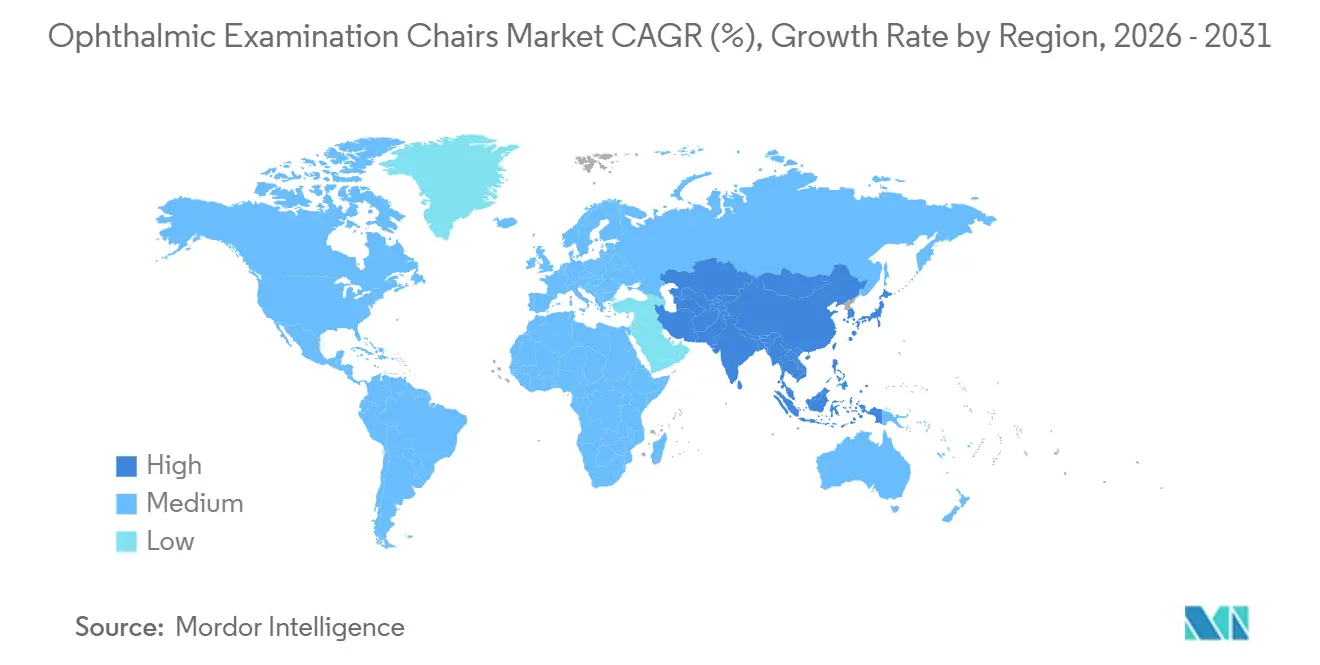

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für ophthalmologische Untersuchungsstühle von Mordor Intelligence

Die Marktgröße für ophthalmologische Untersuchungsstühle wird im Jahr 2026 auf 107,33 Millionen USD geschätzt und soll bis 2031 einen Wert von 135,07 Millionen USD erreichen, bei einer CAGR von 4,71 % während des Prognosezeitraums (2026–2031).

Die gestiegene Nachfrage nach routinemäßigen und chirurgischen Augenarztbesuchen bei alternden Bevölkerungsgruppen, die zunehmende Häufigkeit diabetesbedingter Sehstörungen und die weltweite Expansion ambulanter chirurgischer Zentren sind die primären Kräfte, die den Markt für ophthalmologische Untersuchungsstühle antreiben. Kliniken lenken Kapital in automatische, elektrische Modelle, die den Patientendurchsatz verbessern, die Ermüdung der Kliniker reduzieren und sich nahtlos in digitale Bildgebungssysteme integrieren lassen. Gleichzeitig dämpfen angespannte Krankenhausbudgets und die jahrzehntelange Nutzungsdauer vorhandener Geräte die Ersatzzyklen, was eine ausgewogene, aber chancenreiche Marktlandschaft schafft. Anbieter, die Stühle mit Diagnoseplattformen, antimikrobiellen Polstern und Tele-Ophthalmologie-Kompatibilität bündeln, sind gut positioniert, um überproportionale Marktanteile zu gewinnen, da Beschaffungsteams nach ganzheitlichen Lösungen suchen.

Wichtigste Erkenntnisse des Berichts

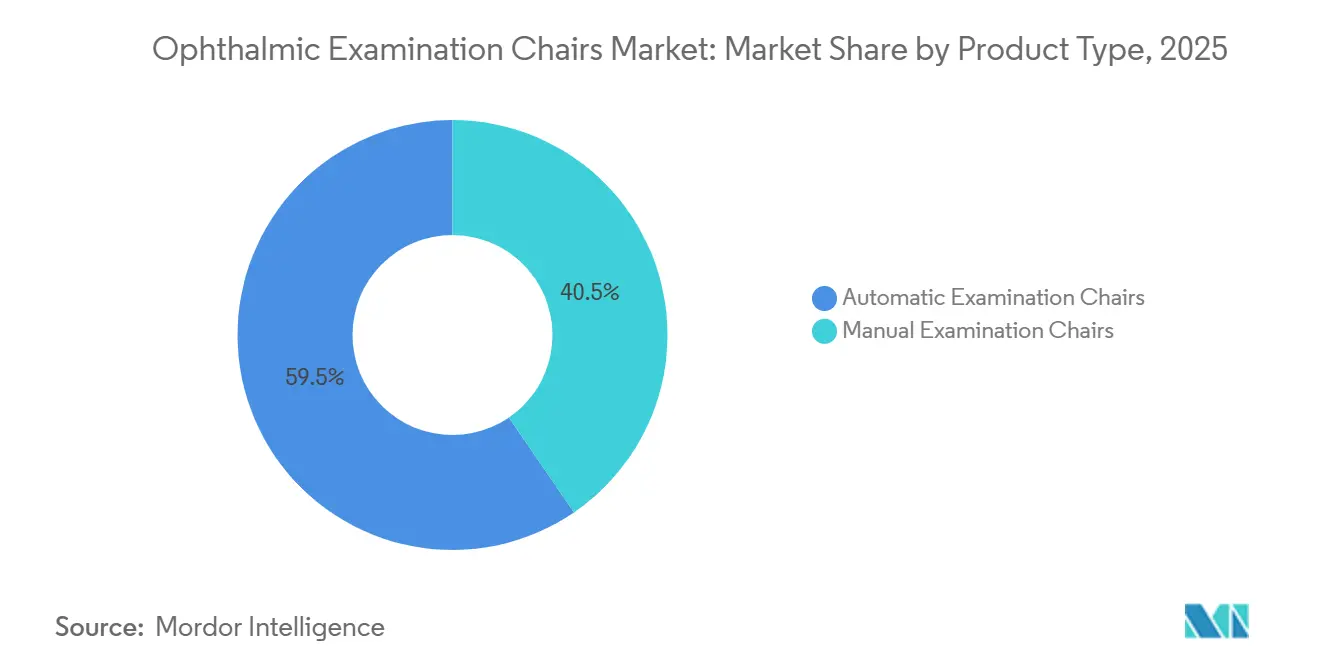

- Nach Produkttyp führten automatische Stühle mit einem Umsatzanteil von 59,55 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 6,25 % wachsen.

- Nach Mechanismus entfielen auf elektrisch motorisierte Modelle 68,53 % des Marktanteils für ophthalmologische Untersuchungsstühle im Jahr 2025, und sie werden voraussichtlich bis 2031 mit einer CAGR von 6,85 % expandieren.

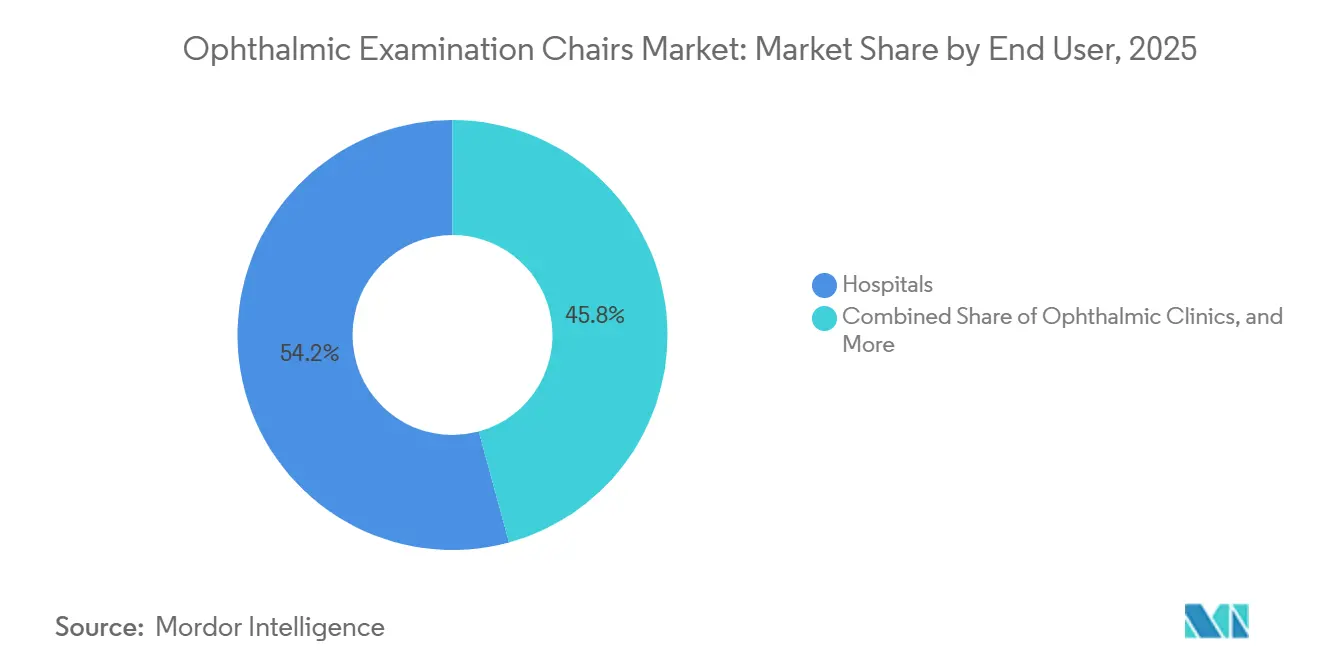

- Nach Endnutzer entfielen auf Krankenhäuser 54,23 % der Nachfrage im Jahr 2025, während ambulante chirurgische Zentren die höchste CAGR von 7,55 % zwischen 2026 und 2031 verzeichnen sollen.

- Nach Geografie behielt Nordamerika 38,25 % der globalen Umsätze im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,21 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für ophthalmologische Untersuchungsstühle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Augenerkrankungen und alternde Bevölkerung | +1.8% | Global, akut in Süd- und Ostasien sowie in Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Technologischer Fortschritt bei elektrischen oder motorisierten Stühlen | +1.3% | Nordamerika und Kern-EU, Ausstrahlungseffekte auf Metropolen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Investitionen in die Gesundheitsinfrastruktur in Schwellenländern | +1.1% | China und Indien als Kern, Ausstrahlungseffekte auf den Nahen Osten, Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Tele-Ophthalmologie-fähige Stühle zur Ermöglichung von Ferndiagnostik | +0.9% | Nordamerika, Westeuropa, Piloteinführung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach antimikrobiellen und nachhaltigen Polstermaterialien | +0.5% | Global, starker regulatorischer Druck in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Augenerkrankungen und alternde Bevölkerung

Die globalen Raten von Sehbeeinträchtigungen steigen weiter an, da Diabetes und längere Lebenserwartungen zu einer höheren Inzidenz von Katarakt, Glaukom und altersbedingter Makuladegeneration führen. Gesundheitsministerien in China und Indien haben Screening-Programme für diabetische Retinopathie ausgeweitet, wobei jede neue Klinik zwei bis vier Untersuchungsstühle benötigt, um die Patientenlast zu bewältigen. Erwachsene ab 65 Jahren stellen die am schnellsten wachsende Bevölkerungsgruppe dar und nehmen einen überproportionalen Anteil ophthalmologischer Leistungen in Anspruch – ein demografischer Anstieg, der den Markt für ophthalmologische Untersuchungsstühle auf einem stetigen Expansionskurs hält[1]Weber D.J., „Rolle kupferimprägnierter Oberflächen bei der Reduzierung von im Gesundheitswesen erworbenen Infektionen”, American Journal of Infection Control. Gezielte Screening-Initiativen für weibliche Patientinnen in Bangladesch und Nigeria verdeutlichen anhaltende geschlechtsspezifische Behandlungslücken und schaffen inkrementelle Nachfrage nach tragbaren, wartungsarmen Stühlen in Gemeinschaftseinrichtungen. Die strukturelle Natur dieser epidemiologischen Trends untermauert die langfristige Sichtbarkeit für Hersteller, die zugängliche, ergonomische Geräte liefern können.

Technologischer Fortschritt bei elektrischen oder motorisierten Stühlen

Motorisierte Stühle ermöglichen präzise Höhen-, Neigungs- und Rücklehnfunktionen, beschleunigen diagnostische Arbeitsabläufe und minimieren die Belastung der Kliniker. Carl Zeiss Meditecs VISUREF 1000, eingeführt im Mai 2025, synchronisiert die Stuhlpositionierung mit automatisierten Refraktionsprotokollen, verkürzt die Einrichtungszeit pro Patient und stärkt die zentrale Rolle elektrischer Modelle in der modernen Praxis[2]Carl Zeiss Meditec, „Zeiss investiert in Ocumeda”, ZEISS. Hybriddesigns, die elektrische Höhenverstellung mit manuellen Neigungssteuerungen kombinieren, haben sich als kosteneffiziente Brücke für Kliniken der mittleren Preisklasse etabliert, die eine grundlegende Automatisierung ohne den vollen Elektronikaufwand wünschen. Infektionskontrollprioritäten begünstigen ebenfalls elektrische Mechanismen, die im Vergleich zu Hydraulikpumpen den Hand- und Fußkontakt reduzieren – ein Vorteil, der durch strengere Hygieneprüfungen nach der Pandemie verstärkt wird. Ungleiche Kaufkraft bedeutet, dass die Durchdringung in Nordamerika und Westeuropa am tiefsten ist, aber sinkende Komponentenkosten erweitern die Zugänglichkeit im städtischen China, Brasilien und den Golfstaaten.

Investitionen in die Gesundheitsinfrastruktur in Schwellenländern

Chinas Programm „Gesundes China 2030” und Indiens nationales Programm zur Bekämpfung von Blindheit und Sehbeeinträchtigungen leiten öffentliches Kapital in Augenkrankenhäuser auf Bezirksebene, die jeweils mit elektrischen Stühlen der mittleren Preisklasse im Bereich von 3.000 bis 7.000 USD ausgestattet sind. Saudi-Arabiens Vision 2030 hat die Entwicklung privater Fachkrankenhäuser vorangetrieben, während Brasilien, Mexiko und Kolumbien versicherungsgetriebene Netzwerkerweiterungen erleben, die ambulante Ophthalmologieeinheiten priorisieren. Ausschreibungspipelines in öffentlichen Systemen können sich über 18 Monate hinaus erstrecken, was die kurzfristige Umsatzrealisierung für Anbieter verlangsamt, doch das Volumen der angekündigten Projekte schafft einen mehrjährigen Aufschwung für den Markt für ophthalmologische Untersuchungsstühle. Lokale Montagekooperationen in Vietnam und Ägypten senken Importzölle und positionieren regionale Hersteller, um die steigende Nachfrage mit kürzeren Lieferzeiten zu bedienen.

Tele-Ophthalmologie-fähige Stühle zur Ermöglichung von Ferndiagnostik

Die Tele-Ophthalmologie hat sich von einer pandemiebedingten Notwendigkeit zu einem Mainstream-Servicemodell entwickelt, insbesondere für das Screening auf diabetische Retinopathie und die postoperative Überwachung. Untersuchungsstühle verfügen nun über Zubehörschienen und Kabelkanäle für tragbare Funduskameras und portable Spaltlampen, die es Technikern ermöglichen, Bilder für die Fernüberprüfung durch Ärzte aufzunehmen. Carl Zeiss Meditecs Investition von 10 Millionen EUR in Ocumeda im Oktober 2025 unterstreicht die strategische Konvergenz von Sitzmöbelhardware mit Cloud-Software, die Netzhautscans aus ländlichen Kliniken an Spezialisten weiterleitet. Paradoxerweise erhöht die Fernüberwachung die Nutzung von Stühlen in der Klinik, da freigewordene Zeitfenster für komplexe Fälle umgewidmet werden, die eine persönliche Untersuchung erfordern. Regulatorische Leitlinien der FDA aus dem Jahr 2024 zu Software als Medizinprodukt haben die Konnektivitätsanforderungen weiter standardisiert und beeinflussen indirekt die Stuhlarchitektur.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche elektrisch betriebene Stühle | -1.2% | Global, am stärksten in kostenempfindlichen Regionen im Asien-Pazifik-Raum und Afrika | Mittelfristig (2–4 Jahre) |

| Strenge Zertifizierungs- und Regulierungskonformitätskosten | -0.8% | EU unter der MDR, Nordamerika unter der FDA, exportierende Nationen | Langfristig (≥ 4 Jahre) |

| Lange Ersatzzyklen, die die Erneuerungsnachfrage reduzieren | -0.9% | Global, am stärksten in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei Hydraulikkomponenten | -0.6% | Global, ausgeprägt dort, wo die Beschaffung von der EU oder China abhängt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche elektrisch betriebene Stühle

Vollständig elektrische Stühle kosten 40 % bis 70 % mehr als hydraulische Äquivalente, wobei Flaggschiffmodelle 10.000 USD pro Einheit übersteigen. Selbstständige Praxen in Indien, Indonesien und Subsahara-Afrika arbeiten häufig mit jährlichen Kapitalbudgets unter 50.000 USD, was Kompromisse bei der Automatisierung erzwingt. Jährliche Wartungsverträge für Motorenbaugruppen betragen durchschnittlich 8 % bis 12 % des Kaufpreises, während hydraulische Stühle nur gelegentliche, intern durchgeführte Dichtungsersetzungen erfordern. Die Leasingdurchdringung liegt in Schwellenländern unter 15 %, verglichen mit mehr als 40 % in Nordamerika, was die Finanzierungsmöglichkeiten einschränkt. Das Ergebnis ist eine anhaltende Erschwinglichkeitslücke, die die Migration zu motorisierten Plattformen verlangsamt, trotz dokumentierter ergonomischer und infektionskontrollbezogener Vorteile.

Strenge Zertifizierungs- und Regulierungskonformitätskosten

Obwohl ophthalmologische Stühle unter die FDA-Klasse I fallen und keine 510(k)-Einreichung erfordern, müssen elektrische Modelle die elektrische Sicherheitsprüfung nach IEC 60601-1 bestehen, was zusätzliche Zertifizierungsgebühren von rund 25.000 USD verursacht. Die EU-Medizinprodukteverordnung hat die CE-Kennzeichnungszyklen auf 12 bis 18 Monate verlängert und die Kosten für benannte Stellen auf über 100.000 USD pro Produktlinie erhöht – eine Hürde, die kleinere Innovatoren abschreckt. Diese finanziellen und zeitlichen Belastungen entmutigen inkrementelle Funktionsveröffentlichungen, verlangsamen die Einführung antimikrobieller Stoffe und Telemedizin-Zubehör und konzentrieren den Markt für ophthalmologische Untersuchungsstühle indirekt bei Unternehmen mit robusten Regulierungsteams.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Automatisierung treibt Durchsatzgewinne

Automatische Modelle kontrollierten 59,55 % der Umsätze im Jahr 2025 und wachsen bis 2031 weiterhin mit 6,25 %, was ihre zentrale Rolle in Hochvolumenkliniken unterstreicht, die die Patienteneinrichtungszeiten verkürzen wollen. Diese Dominanz schlägt sich im größten Anteil am Markt für ophthalmologische Untersuchungsstühle nieder. Elektrische Höhen- und Neigungsverstellung reduziert repetitive manuelle Handlungen, verbessert die Zugänglichkeit für ältere Patienten und unterstützt die Einhaltung der ADA-Vorschriften. Manuelle Stühle bleiben, obwohl sie langsamer wachsen, in ressourcenbeschränkten Regionen unverzichtbar, wo mechanische Einfachheit und niedrige Anschaffungskosten die Automatisierungsvorteile überwiegen. Hybridvarianten, die motorisierte Vertikalbewegung mit manueller Neigung kombinieren, erschließen sich eine Nische im mittleren Marktsegment in Lateinamerika und Osteuropa.

Die Integration in klinische Arbeitsabläufe ist bei manuellen Optionen minimal, doch diese Einheiten dienen mobilen Augencamps und humanitären Missionen, bei denen Tragbarkeit wichtiger ist als Geschwindigkeit. Die Wettbewerbsintensität im Premiumsegment konzentriert sich auf Präzisionspositionierung, Polsterbeständigkeit und elektronische Speichervoreinstellungen, während die manuelle Kategorie zu einem Preiskampf mit begrenzter Differenzierung jenseits der Garantielänge geworden ist. Die regulatorische Behandlung bleibt für beide Typen neutral, obwohl automatische Einheiten zusätzliche elektrische Sicherheitstests bestehen müssen, die zum Gesamtpreis beitragen.

Nach Mechanismus: Elektrische Motorisierung definiert klinische Standards neu

Elektrisch motorisierte Stühle machten 68,53 % der globalen Umsätze im Jahr 2025 aus und steigen mit einer CAGR von 6,85 %, was ihren Status als bevorzugten Mechanismus in modernen chirurgischen und diagnostischen Umgebungen festigt. Ihr Anteil, kombiniert mit zugehörigen Instrumenten, erweitert die Marktgröße für ophthalmologische Untersuchungsstühle, die von vertikal integrierten Anbietern erfasst wird. Präzisionspositionierung ist unverzichtbar für die optische Kohärenztomographie und Fluoreszenzangiographie, was die Einführung in Nordamerika, Japan und erstklassigen chinesischen Krankenhäusern vorantreibt. Hydraulische Stühle bieten eine kosteneffiziente Alternative in Gebieten mit unzuverlässiger Stromversorgung und bedienen das ländliche Afrika und Südasien. Pneumatische Modelle besetzen eine enge Nische in pädiatrischen und volumenschwachen Privatpraxen, die Einfachheit betonen.

Aufkommende elektromechanische Hybride senken die elektrischen Listenpreise um 20 % bis 30 %, während sie die automatisierte Höhenverstellung beibehalten, was budgetsensible Käufer anspricht, die dennoch ergonomische Vorteile wünschen. Infektionskontrollvorteile und die Möglichkeit, Verfahrenspositionen vorzuladen, halten elektrische Modelle auf einem klaren Technologiepfad. Die Lieferkettenresilienz begünstigt ebenfalls die Elektronik; Motor- und Steuerungskomponenten profitieren von diversifizierten Bezugsquellen, während Hydraulikteile auf ein engeres Netzwerk europäischer und chinesischer Lieferanten angewiesen sind, das geopolitischen Störungen ausgesetzt ist.

Nach Endnutzer: Ambulante chirurgische Zentren erfassen Verfahrensmigration

Krankenhäuser machten 54,23 % der Stuhlnachfrage im Jahr 2025 aus und nutzten größere Kapitalbudgets, um gebündelte Gerätesuiten von einem einzigen Anbieter zu erwerben. Ambulante chirurgische Zentren expandieren jedoch am schnellsten und verzeichnen eine CAGR von 7,55 % bis 2031, da Kataraktoperationen, Laser-Kapsulotomien und intravitreale Injektionen weiterhin aus stationären Krankenhausabteilungen abwandern. Der Marktanteil für ophthalmologische Untersuchungsstühle in ambulanten chirurgischen Zentren steigt entsprechend, angetrieben durch kompakte, multifunktionale Designs, die nahtlos zwischen diagnostischen und kleinchirurgischen Aufgaben wechseln. Infektionskontrollfunktionen, antimikrobielle Polster und schnelle Rekonfigurationskapazität sind für Akkreditierungsprüfungen ambulanter chirurgischer Zentren unerlässlich.

Unabhängige ophthalmologische Kliniken und Einzelhandelsketten bilden ein stabiles mittleres Segment und tendieren zu elektrischen Einheiten im Preisbereich von 4.000 bis 8.000 USD. Mobile Screening-Einheiten, akademische Labore und Militäreinrichtungen bilden ein bescheidenes, aber strategisch wichtiges Segment, das häufig als Pilotprojekt für fortschrittliche Telemedizin-Integrationen dient. Die regulatorischen Anforderungen sind bei allen Endnutzern weitgehend ähnlich, aber Akkreditierungsstellen für ambulante chirurgische Zentren legen strengere Sicherheits- und Hygienestandards fest, die indirekt Gerätespezifikationen vorschreiben und Lieferanten mit robuster Compliance-Dokumentation bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt 38,25 % des Marktes für ophthalmologische Untersuchungsstühle im Jahr 2025, gestützt durch hohe Pro-Kopf-Gesundheitsausgaben, etablierte Aktivitäten ambulanter chirurgischer Zentren und ausgereifte Tele-Ophthalmologie-Netzwerke. Über 6.000 Medicare-zertifizierte ambulante chirurgische Zentren führten in diesem Jahr mehr als 3,5 Millionen Augeneingriffe durch und sorgten für eine stetige Ersatznachfrage[3]Centers for Medicare & Medicaid Services, „Zahlungsrichtlinien für das Kalenderjahr 2024. Kanadas Beschaffungszyklen hängen von Provinzbudgets ab, wobei ländliche Outreach-Programme tragbare Stühle einsetzen, um Versorgungslücken zu schließen. Mexiko, angetrieben von privaten Krankenhausgruppen, die inländische und einreisende Medizintouristen bedienen, entwickelt sich zu einem Wachstumssegment, das mittelklassige elektrische Modelle aus den Vereinigten Staaten und Japan schätzt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem Wachstum von 6,21 % bis 2031, angetrieben durch den Krankenhausbau in China und Indien, steigende Diabetesinzidenz und eine wachsende Versicherungsabdeckung. Krankenhausmodernisierungen auf Kreisebene in China und Bezirkssehzentren in Indien spezifizieren beide mittelklassige elektrische Stühle, die Kosten und Automatisierung ausbalancieren, und heben den gesamten Markt für ophthalmologische Untersuchungsstühle. Japan und Südkorea tragen eine stabile Ersatznachfrage bei, während der Ausbau in regionalen Städten Australiens inkrementelle Verkäufe stärkt. Kostenempfindlichkeit in Vietnam, Indonesien und dem ländlichen Indien lenkt viele Käufer noch immer zu hydraulischen Formaten, doch sinkende Komponentenpreise verschieben künftige Bestellungen in Richtung elektrischer Optionen.

Europas Markt ist reif und weitgehend ersatzorientiert. Die EU-Medizinprodukteverordnung hat die Zertifizierungszeiträume auf 18 Monate verlängert, was die Einführung neuer Modelle verlangsamt und kleinere Anbieter aus dem Wettbewerb drängt. Deutschland, Frankreich und das Vereinigte Königreich verankern die Nachfrage, aber osteuropäische Nationen nutzen EU-Strukturfonds zur Modernisierung der Augenpflegeinfrastruktur und entscheiden sich häufig für Hybrid- oder mittelklassige elektrische Stühle. Nachhaltigkeitsvorschriften in Skandinavien und Deutschland erfordern biobasierte Polster und energieeffiziente Motoren, was Aufpreise verursacht, die einige öffentliche Käufer zur Erfüllung von Umweltzielen akzeptieren.

Der Nahe Osten und Afrika teilen sich in einkommensstarke GCC-Staaten und ressourcenbeschränkte Regionen in Subsahara-Afrika auf. Saudi-Arabien und die Vereinigten Arabischen Emirate leiten Vision-2030-Kapital in Fachaugenkrankenhäuser, die mit Premium-Elektrostühlen europäischer und japanischer Marken ausgestattet sind. Südafrika zeigt ausgewogene öffentliche und private Bestellmuster. Der Großteil Subsahara-Afrikas ist auf Geberfinanzierung angewiesen, die langlebige manuelle oder hydraulische Modelle priorisiert, die für Outreach-Programme geeignet sind.

Südamerikas Wachstum konzentriert sich auf Brasilien, Argentinien und Kolumbien. Brasiliens öffentliches SUS-System bevorzugt lokal montierte Stühle, um inländische Inhaltsvorschriften zu erfüllen, was Joint Ventures zwischen globalen Marken und brasilianischen Distributoren fördert. Importzölle von bis zu 20 % in der gesamten Region schaffen Anreize für regionale Fertigungszentren, die Lieferzeiten verkürzen und Währungsvolatilität managen können. Private Ophthalmologieketten in Chile und Peru tendieren zu mittelklassigen elektrischen Stühlen, die Automatisierung und Preisempfindlichkeit verbinden.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und nimmt zu, da spezialisierte ophthalmologische Geräteunternehmen und diversifizierte Anbieter medizinischer Möbel auf dieselben Käufer abzielen. Haag-Streit, Topcon, Carl Zeiss Meditec, VELA Medical und Medi-Plinth machen zusammen den Großteil der globalen Umsätze aus, lassen aber ausreichend Raum für regionale Marktteilnehmer. EssilorLuxotticas 80-prozentige Übernahme von Heidelberg Engineering im Juli 2024 ist ein Beispiel für eine vertikale Integrationsstrategie, die Stühle mit Bildgebungssystemen in einheitliche Beschaffungspakete bündelt. Carl Zeiss Meditecs Beteiligung an Ocumeda im Jahr 2025 unterstreicht die Konvergenz von Software und Hardware und positioniert das Unternehmen, Stühle als Datenerfassungsknoten innerhalb von Tele-Ophthalmologie-Ökosystemen bereitzustellen.

Chinesische Wettbewerber wie BTC Medical Equipment und Takagi Seiko gewinnen im Asien-Pazifik-Raum an Bedeutung, indem sie mittelklassige elektrische Stühle 30 % bis 40 % günstiger als westliche Äquivalente anbieten. Sie stoßen in Nordamerika und Europa auf Hürden, wo Käufer bewährte Servicenetzwerke und erweiterte Garantien schätzen. Regulierungskosten begünstigen ebenfalls etablierte Anbieter mit internen Compliance-Teams, die IEC-60601-1- und EU-MDR-Aufwände absorbieren können. Die Branche für ophthalmologische Untersuchungsstühle belohnt lange Produktlebenszyklen; Ersatzintervalle von 10 bis 15 Jahren bedeuten, dass Marktanteilsgewinne sich schrittweise ansammeln, was den Vorteil von Unternehmen stärkt, die mehrjährige Serviceverträge sichern.

Innovationen in weißen Flecken konzentrieren sich auf antimikrobielle Polster, modulare Designs, die zwischen diagnostischen und chirurgischen Konfigurationen wechseln, und motorisierte Voreinstellungen, die die Einrichtungszeit verkürzen. Anbieter, die diese Funktionen mit Ferndiagnostik-Kompatibilität kombinieren können, sind gut positioniert, um bevorstehende Ausschreibungen von Gesundheitssystemen zu gewinnen, die Arbeitsabläufe nach der Pandemie modernisieren. Lieferkettenresilienz, insbesondere die Diversifizierung der Motor- und Elektronikbeschaffung, wird zu einem stillen Differenzierungsmerkmal, da geopolitische Risiken die traditionellen Hydraulikkomponentenkanäle in Europa und China stören.

Marktführer für ophthalmologische Untersuchungsstühle

Carl Zeiss Meditec

Haag-Streit Group (Reliance Medical)

Medi-Plinth Equipment Ltd.

Topcon Corporation

VELA Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: EssilorLuxottica gab die Übernahme von Signifeye bekannt, einem belgischen Netzwerk von 15 Augenzentren.

- August 2025: Das L V Prasad Eye Institute legte den Grundstein für das Kasaraneni Paripurna Lakshmi Eye Center in Andhra Pradesh, Indien.

Berichtsumfang des globalen Marktes für ophthalmologische Untersuchungsstühle

Gemäß dem Berichtsumfang sind ophthalmologische Untersuchungsstühle spezialisierte klinische Stühle, die für Augenpflegeumgebungen konzipiert sind. Sie bieten verstellbare Sitz- und Positionierungsmöglichkeiten, um Patienten während ophthalmologischer Untersuchungen und Eingriffe zu unterstützen. In der Regel verfügen sie über neigbare Rückenlehnen, Höhenverstellung und Rotation, um Ophthalmologen einen komfortablen Patientenzugang zu ermöglichen. Diese Stühle verbessern die Effizienz, Ergonomie und Patientenstabilität in diagnostischen und chirurgischen Augenpflegeumgebungen.

Die Marktsegmentierung für ophthalmologische Untersuchungsstühle umfasst Produkttyp, Mechanismus, Endnutzer und Geografie. Nach Produkttyp ist der Markt in automatische Untersuchungsstühle und manuelle Untersuchungsstühle segmentiert. Nach Mechanismus ist der Markt in elektrisch motorisiert, hydraulisch, pneumatisch und elektromechanisch hybrid segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ophthalmologische Kliniken, ambulante chirurgische Zentren und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Automatische Untersuchungsstühle |

| Manuelle Untersuchungsstühle |

| Elektrisch motorisiert |

| Hydraulisch |

| Pneumatisch |

| Elektromechanisch hybrid |

| Krankenhäuser |

| Ophthalmologische Kliniken |

| Ambulante chirurgische Zentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Automatische Untersuchungsstühle | |

| Manuelle Untersuchungsstühle | ||

| Nach Mechanismus | Elektrisch motorisiert | |

| Hydraulisch | ||

| Pneumatisch | ||

| Elektromechanisch hybrid | ||

| Nach Endnutzer | Krankenhäuser | |

| Ophthalmologische Kliniken | ||

| Ambulante chirurgische Zentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für ophthalmologische Untersuchungsstühle heute?

Die Marktgröße für ophthalmologische Untersuchungsstühle betrug 107,33 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 135,07 Millionen USD erreichen.

Welcher Produktmechanismus gewinnt am stärksten an Bedeutung?

Elektrisch motorisierte Stühle führen mit 68,53 % der Umsätze im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 6,85 %.

Warum sind ambulante chirurgische Zentren wichtige Käufer?

Ambulante chirurgische Zentren verlagern ein wachsendes Volumen an Katarakt- und Laserverfahren aus Krankenhäusern, was eine CAGR von 7,55 % für Stuhlkäufe antreibt, die kompakte, multifunktionale Designs bevorzugen.

Welche Region bietet die schnellste Wachstumsperspektive?

Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 mit 6,21 % wachsen, aufgrund des Krankenhausbaus in China und Indien und einer wachsenden Versicherungsabdeckung.

Wie beeinflusst die Tele-Ophthalmologie die Stuhlspezifikationen?

Stühle umfassen zunehmend Zubehörhalterungen und Konnektivitätsfunktionen, damit Techniker Bilder für Fernspezialisten aufnehmen können – ein Trend, der durch Investitionen wie Zeiss' Beteiligung an Ocumeda verstärkt wird.

Was ist das Haupthindernis für die Einführung fortschrittlicher elektrisch betriebener Stühle in Schwellenmärkten?

Ein Preisaufschlag von 40 % bis 70 % gegenüber hydraulischen Modellen, kombiniert mit begrenzten Leasingoptionen, verlangsamt die Einführung in Kliniken mit engen Kapitalbudgets.

Seite zuletzt aktualisiert am: