Taille et part de marché des équipements de plongée sous-marine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

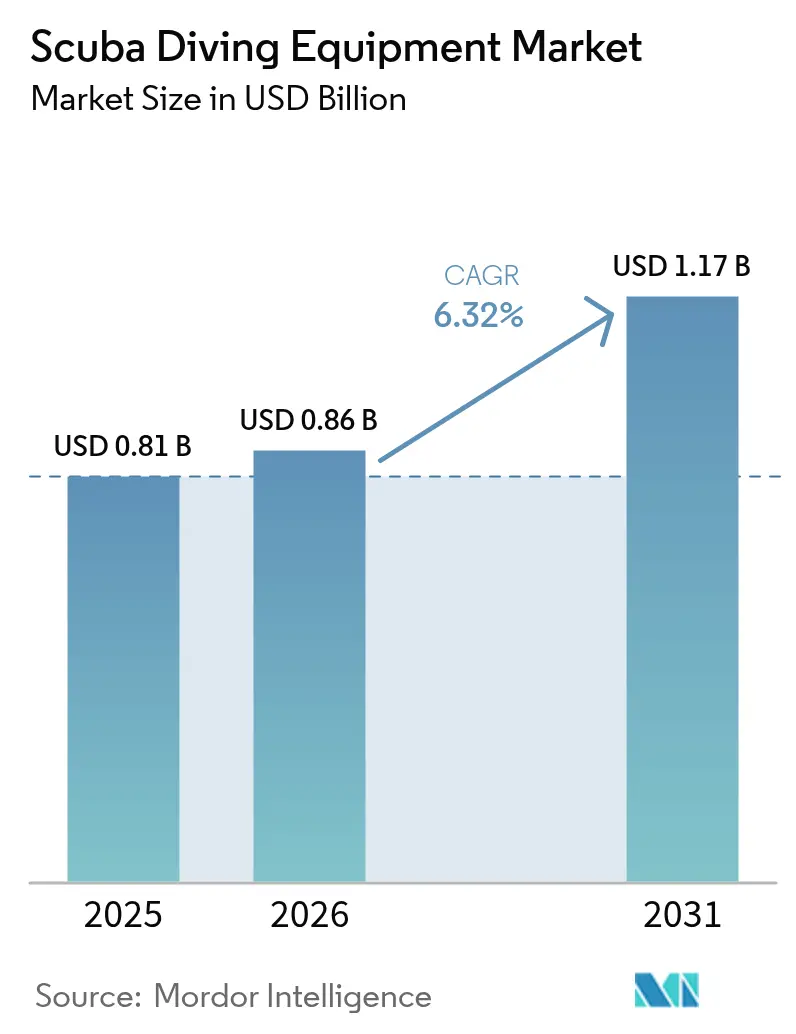

| Taille du Marché (2026) | 0.86 Milliards de dollars |

| Taille du Marché (2031) | 1.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

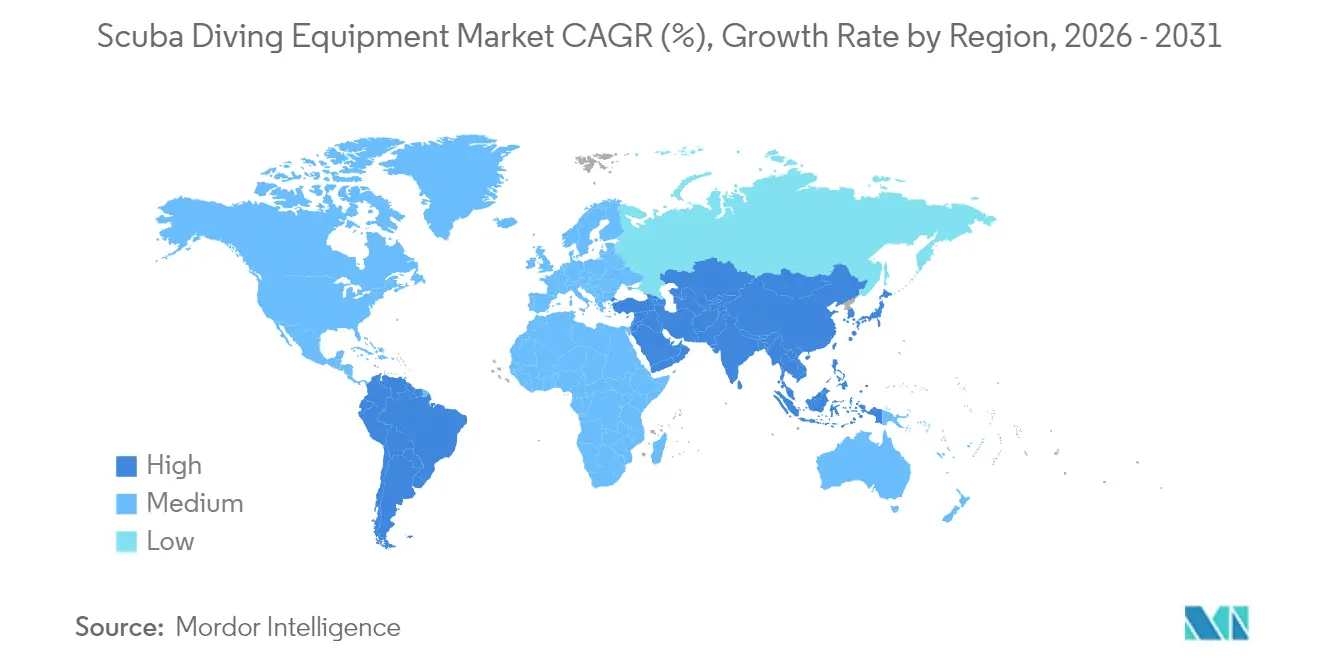

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

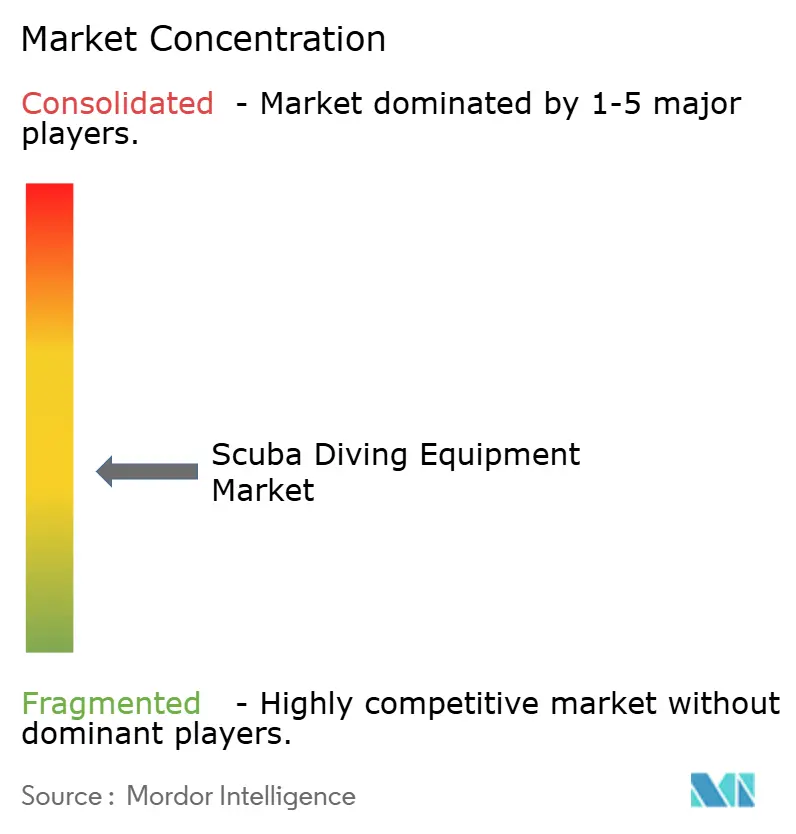

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de plongée sous-marine par Mordor Intelligence

La taille du marché mondial des équipements de plongée sous-marine était évaluée à 0,81 milliard USD en 2025 et devrait progresser de 0,86 milliard USD en 2026 pour atteindre 1,17 milliard USD d'ici 2031, à un CAGR de 6,32 % durant la période de prévision (2026-2031). Ces perspectives de croissance ancrent l'optimisme actuel autour de la taille du marché et des nombreuses forces qui façonnent l'offre et la demande. La reprise post-pandémique du tourisme côtier, l'adoption plus large d'ordinateurs de plongée dotés d'intelligence artificielle et le rebond des revenus disponibles parmi les aventuriers passionnés constituent l'épine dorsale de cette expansion. L'innovation continue des produits, notamment autour des matériaux recyclés et des équipements connectés intégrés, raccourcit les cycles de remplacement et maintient les prix de vente moyens à un niveau stable. L'activité de consolidation, notamment le rachat d'Aqua Lung International par le groupe HEAD, signale un paysage concurrentiel en cours de maturation mais toujours fragmenté, où les avantages d'échelle deviennent déterminants. Les pressions du côté de l'offre, telles que l'inflation des matières premières et les goulets d'étranglement logistiques, se sont atténuées par rapport à 2024, mais la vigilance reste de mise, car toute résurgence pourrait nuire à la rentabilité.

Principaux enseignements du rapport

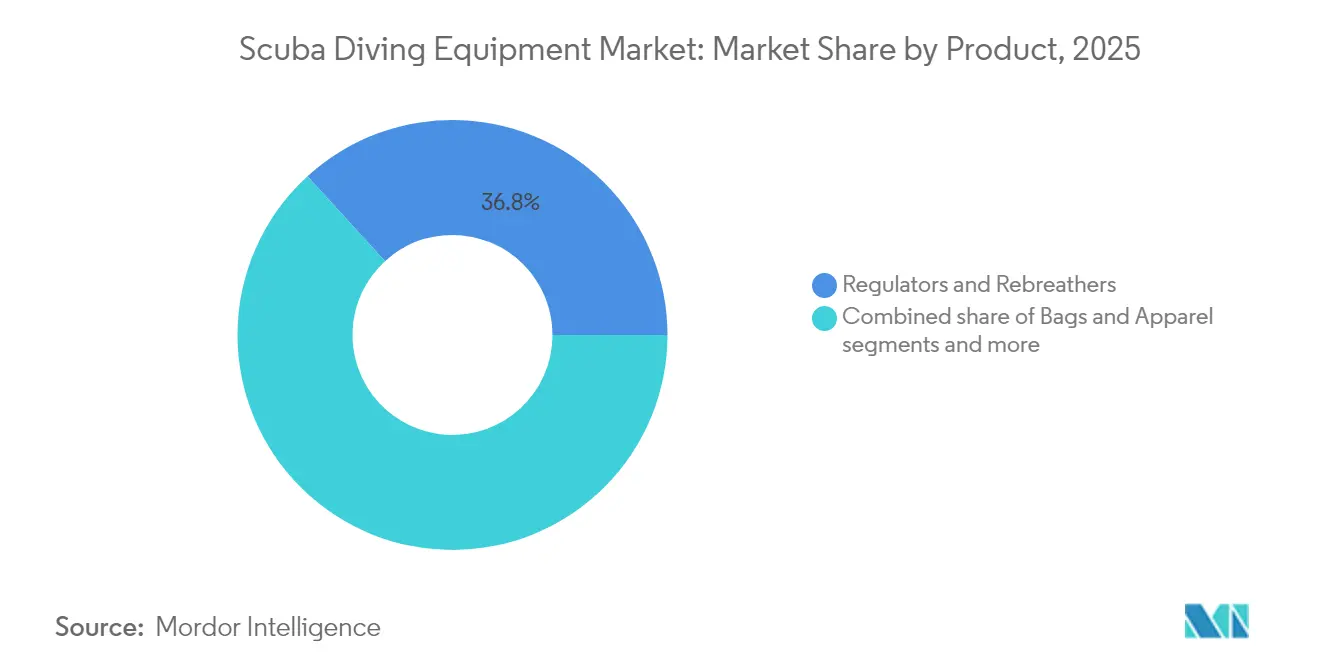

- Par produit, les détendeurs et recycleurs ont représenté 36,78 % de la part de marché des équipements de plongée sous-marine en 2025, et les jauges et ordinateurs de plongée devraient progresser à un CAGR de 6,53 % jusqu'en 2031, le rythme le plus rapide parmi les catégories de produits.

- Par canal de distribution, les magasins spécialisés en plongée ont détenu 39,85 % de la part de marché des équipements de plongée sous-marine en 2025, tandis que le commerce électronique progresse à un CAGR de 8,12 % jusqu'en 2031.

- Par utilisateur final, les plongeurs de loisirs ont capté 63,62 % de la part de marché des équipements de plongée sous-marine en 2025 ; le segment des plongeurs professionnels et techniques devrait se développer à un CAGR de 5,08 % sur le même horizon.

- Par géographie, l'Amérique du Nord a commandé 31,02 % de la part de marché des équipements de plongée sous-marine en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de plongée sous-marine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des dépenses liées au tourisme côtier | +1.2% | Mondial, plus marqué en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Expansion de la certification aux formations de plongée | +1.8% | Cœur en Asie-Pacifique ; extension vers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Photographie sous-marine et influence des réseaux sociaux | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Ordinateurs de plongée avancés et équipements connectés | +1.5% | L'Amérique du Nord et l'Europe en tête ; l'Asie-Pacifique suit | Moyen terme (2 à 4 ans) |

| Matériaux écologiques pour équipements | +0.7% | L'Europe et l'Amérique du Nord en expansion mondiale | Long terme (≥ 4 ans) |

| Projets de récifs artificiels | +0.4% | Asie-Pacifique, Moyen-Orient, sites sélectionnés aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses liées au tourisme côtier

Les destinations côtières ont pleinement rouvert en 2024, et la dynamique des dépenses s'est poursuivie en 2025, les effets de la « revanche du voyageur » maintenant des taux d'occupation des stations balnéaires élevés. Les offices du tourisme gouvernementaux en Turquie, en Australie-Occidentale et à Malte ont lancé des itinéraires axés sur la plongée regroupant formation, certification et achats d'équipements, convertissant ainsi les voyageurs de loisirs en plongeurs débutants[1]Ministère de la Culture et du Tourisme de la République de Türkiye, "Stratégie de tourisme de plongée," goturkiye.gov.tr.. Les améliorations des infrastructures — marinas, installations hyperbariques et clusters d'opérateurs de plongée — élèvent encore davantage le plafond des dépenses. Les pénuries de location d'équipements sur les sites émergents incitent les visiteurs à acheter des masques, tubas et palmes d'entrée de gamme, créant un lien direct entre les arrivées touristiques et les expéditions d'unités. La diversité des destinations importe également ; les sites proposant un mélange de récifs coralliens, de plongées sur épaves et de sites artificiels enregistrent des paniers plus élevés. Enfin, l'exposition sur les réseaux sociaux de eaux vierges et de mégafaune a transformé un intérêt aspirationnel en réservations concrètes, bouclant la boucle de la demande.

Popularité croissante de la photographie sous-marine et influence des réseaux sociaux

Les caméras d'action haute définition et les coques pour smartphones ont démocratisé la création de contenu sous-marin. Les influenceurs mettent en avant les plongées nocturnes, les pénétrations d'épaves et les interactions avec les raies manta, incitant les aspirants à reproduire ces visuels. Les plongeurs recherchent désormais des gilets de stabilisation dotés de points de fixation pour accessoires, d'adaptateurs grand angle et de kits d'éclairage intégrés à leur équipement principal. Les achats motivés par la photographie tendent à être de valeur plus élevée et à se renouveler plus fréquemment à mesure que la technologie optique et des capteurs évolue. Les fabricants répondent avec des bras lumineux à échange rapide, des caissons à flottabilité neutre et des journaux de plongée basés sur des applications qui se partagent automatiquement sur Instagram. L'effet net est un environnement de vente incitative plus riche, où même les plongeurs occasionnels se tournent vers des ordinateurs de milieu de gamme pour enregistrer la profondeur et les traces GPS. Le mini-écosystème autour de la photographie — batteries supplémentaires, cartes SD et étuis de protection — génère des revenus supplémentaires en complément des ventes d'équipements principaux.

Adoption croissante d'ordinateurs de plongée avancés et d'équipements connectés intégrés

La migration de l'analogique vers le numérique est entrée dans une deuxième phase où les algorithmes d'intelligence artificielle fournissent des conseils de décompression personnalisés basés sur les données biométriques. Le Descent G2 de Garmin est doté d'un boîtier en plastique recyclé et d'un écran AMOLED, offrant une utilité multi-sports qui étend sa proposition de valeur au-delà de la plongée [2]Garmin Ltd., "Garmin présente le Descent G2," garmin.com.. Les utilisateurs d'Apple Watch Ultra peuvent accéder à des profils de loisirs complets via un logiciel par abonnement, initiant les nouveaux venus à la plongée sans console autonome. Ces appareils se couplent avec des plateformes en nuage, permettant aux instructeurs de consulter les journaux à distance et de certifier la maîtrise des compétences. Les alertes de maintenance prédictive encouragent l'entretien rapide des détendeurs, améliorant la sécurité et les revenus annexes pour les centres de service. Bien que les prix unitaires plus élevés puissent constituer un obstacle, les options de paiement échelonné sur les sites de commerce électronique réduisent les frictions à l'adoption. À mesure que les écosystèmes mûrissent, la portabilité des données deviendra un argument de vente, fidélisant les utilisateurs à des marques et des abonnements logiciels spécifiques.

Émergence de matériaux écologiques pour les équipements de plongée

La durabilité passe de facteur différenciant à critère de base, les plongeurs — souvent ardents défenseurs des océans — scrutant les empreintes carbone. Apeks a lancé des détendeurs contenant des pièces en bioplastique issues de déchets océaniques, tandis que plusieurs marques de combinaisons ont remplacé la colle à base de solvant par des alternatives à base d'eau.[3]Apeks Marine Equipment Ltd., "Détendeurs de la série EVX," apeksdiving.com. Les premiers adoptants paient des primes car l'engagement environnemental s'aligne avec leurs valeurs personnelles. Les directives de l'Union européenne sur les plastiques à usage unique et la responsabilité élargie des producteurs se renforcent au cours des quatre prochaines années, incitant effectivement les retardataires à adopter des chaînes d'approvisionnement plus vertes. La sangle en nylon recyclé, le néoprène sans solvant et le caoutchouc bio deviennent des standards dans les gammes premium, avec un effet de ruissellement attendu à mesure que les coûts s'amortissent. Les fabricants disposant d'évaluations de cycle de vie vérifiées prennent de l'avance pour l'éligibilité aux écolabels, élargissant leur espace en rayons dans les détaillants spécialisés. À mesure que les technologies de recyclage des matériaux se développent, les différentiels de prix devraient se réduire, amenant les équipements écologiques au segment de masse d'ici 2028.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des équipements haut de gamme | -1.1% | Mondial, plus marqué dans les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité saisonnière de la demande | -0.8% | Régions tempérées en Amérique du Nord, Europe, Asie | Moyen terme (2 à 4 ans) |

| Réglementations de sécurité strictes augmentant les obstacles à la certification | -1.0% | Mondial, plus marqué dans les marchés développés | Moyen terme (2 à 4 ans) |

| Préoccupations environnementales liées à la dégradation des récifs limitant les sites de plongée | -0.7% | Régions côtières avec des écosystèmes marins sensibles (ex. : Grande Barrière de Corail, Caraïbes) | Moyen à long terme (3 à 5 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des équipements de plongée haut de gamme

Les kits complets d'entrée de gamme dépassent 1 500 USD, un obstacle pour les plongeurs occasionnels qui représentent une grande partie des nouvelles certifications. Les données d'enquête montrent que les plongeurs techniques allouent 970 USD annuellement à l'équipement, tandis que les participants de loisirs se contentent de 252 USD, soulignant la segmentation par prix. Les recycleurs, dépassant souvent 8 000 USD, suscitent un intérêt de l'ordre de 57 % des plongeurs interrogés, mais le coût se classe au premier rang des facteurs dissuasifs. Les options de financement restent limitées dans les économies émergentes, compliquant l'adoption pour les jeunes professionnels confrontés à des dépenses de style de vie concurrentes. Les programmes de location comblent les lacunes mais retardent l'achat, aplatissant ainsi les courbes de mise à niveau. Les fabricants explorent des tarifications modulaires, permettant des achats échelonnés des premier et deuxième étages séparément pour réduire les dépenses initiales et élargir le bassin d'acheteurs potentiels.

Volatilité saisonnière de la demande dans les régions tempérées

Les détaillants dans les Grands Lacs ou la mer Baltique constatent des baisses de volume de 60 à 80 % durant les mois d'hiver. Les immobilisations de stocks prolongées en basse saison pèsent sur le fonds de roulement des petits commerces qui doivent également maintenir des techniciens de service tout au long de l'année. Certains opérateurs se diversifient dans les équipements de ski ou de kayak, mais la vente croisée dilue la focalisation sur la marque et complique les systèmes de gestion des stocks. Le changement climatique complique les prévisions : des hivers plus doux pourraient allonger les saisons intermédiaires, mais l'intensité des tempêtes augmente également, forçant des fermetures imprévisibles. Les fabricants réagissent en proposant des contrats de livraison en flux tendu, mais cette approche transfère le risque de stockage en amont. Les modules d'apprentissage électronique aident les centres à générer des revenus en basse saison, mais les achats d'équipements se concentrent toujours autour des périodes de pointe de voyage, préservant la cyclicité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les mises à niveau technologiques dynamisent l'adoption des ordinateurs

Les détendeurs et recycleurs ont détenu la plus grande part du marché des équipements de plongée sous-marine en 2025, représentant 36,78 % du chiffre d'affaires. Le segment bénéficie d'un rôle de sécurité obligatoire et d'intervalles de remplacement réguliers. À l'inverse, les jauges et ordinateurs de plongée affichent la trajectoire la plus rapide à un CAGR de 6,53 %, portés par les fonctions d'intelligence artificielle et l'interopérabilité avec les montres connectées. Ce dynamisme introduit des cycles de mise à niveau courts rappelant l'électronique grand public, tirant vers le haut les prix de vente moyens globaux. Les lancements en édition limitée, tels que les détendeurs commémoratifs avec revêtements en céramique, soutiennent l'enthousiasme dans une catégorie mature. Pendant ce temps, les sacs et vêtements restent élastiques au prix ; les marques en vente directe aux consommateurs exploitent la publicité sur les réseaux sociaux pour prendre des parts aux acteurs historiques. Les stratégies de regroupement de produits — ajout d'un ordinateur de plongée de base aux forfaits de détendeurs — servent de défenseurs de marge pour les fabricants traditionnels tout en réduisant les obstacles à l'adoption pour les nouveaux venus.

Par canal de distribution : les plateformes en ligne remodèlent les parcours d'achat

Les magasins spécialisés en plongée ont encore généré 39,85 % des ventes en 2025, car l'essayage personnalisé et les services d'entretien restent des valeurs ajoutées irremplaçables. Cependant, les habitudes d'achat acquises durant les confinements ont ancré une préférence pour le commerce électronique qui progresse désormais à un CAGR de 8,12 %. Les plongeurs plus jeunes consultent des sites de comparaison, regardent des vidéos de déballage et consultent des avis de pairs avant de s'engager. Les fabricants déploient de plus en plus des portails de vente directe aux consommateurs, contournant les intermédiaires et collectant des données pour le développement futur des produits. Les détaillants traditionnels répondent en proposant des expériences omnicanales — réserver en ligne et retirer en magasin — pour maintenir leur pertinence. Les hypermarchés jouent sur le segment d'entrée de gamme, stockant masques et palmes, mais la profondeur de l'assortiment reste minimale. À mesure que les outils d'essayage en réalité virtuelle s'améliorent, même les articles spécialisés comme les manchettes de combinaisons étanches pourraient gagner en attractivité en ligne, défiant davantage l'économie des commerces physiques.

Par utilisateur final : le segment professionnel commande des prix plus élevés

Les plongeurs de loisirs ont dominé la demande avec 63,62 % de la part de chiffre d'affaires en 2025, soutenus par les filières de certification et la reprise du tourisme. La cohorte des plongeurs professionnels et techniques, bien que plus réduite, affiche un CAGR robuste de 5,08 %, alimenté par la construction de parcs éoliens en mer et la recherche marine nécessitant des systèmes à mélanges gazeux. Les segments professionnels achètent des équipements de plus haute valeur — recycleurs à circuit fermé, casques de communication — et respectent des intervalles de maintenance plus stricts, stimulant les revenus du service après-vente. Les plongeurs militaires et de sécurité publique achètent via des processus d'appel d'offres liés aux cycles budgétaires gouvernementaux, ce qui rend le segment stable mais moins réactif aux tendances de consommation. La croissance des projets d'infrastructure dans les régions en développement exige des services de plongée à saturation, augmentant encore les volumes de commandes pour des systèmes de support spécialisés tels que les caissons de décompression. Avec l'expansion des inspections par drones, la demande de contrôle de décollage pour l'intervention ne disparaîtra pas ; elle s'orientera plutôt vers des tâches complexes nécessitant des équipements avancés.

Analyse géographique

L'Amérique du Nord a capté une part solide de 31,02 % du chiffre d'affaires 2025, portée par des organisations de certification établies, des sites de plongée diversifiés et des revenus disponibles élevés. Les principaux pôles de distribution en Floride, en Californie et en Colombie-Britannique offrent des services intégrés comprenant la formation, la maintenance des équipements et la réservation de voyages, renforçant la fidélité des clients et encourageant les achats premium. La popularité de la plongée en eaux froides dans les Grands Lacs et le Pacifique Nord-Ouest accroît la demande d'équipements spécialisés tels que les combinaisons étanches et les détendeurs avancés, augmentant la valeur moyenne des ventes. De plus, la fabrication locale aux États-Unis et au Canada réduit les délais de livraison, assurant une meilleure disponibilité des produits. Ces facteurs renforcent collectivement la position de leader de l'Amérique du Nord sur le marché des équipements de plongée sous-marine.

L'Asie-Pacifique représente le groupe à la croissance la plus rapide avec un CAGR de 6,05 % jusqu'en 2031, résultat de la montée en puissance de la classe moyenne aisée et de campagnes touristiques agressives. L'Indonésie, les Philippines et la Thaïlande délivrent collectivement des centaines de milliers de certifications annuellement, les gouvernements locaux investissant dans des récifs artificiels qui créent de nouveaux sites et soutiennent les visites répétées. De plus, le Japon enregistre un taux de participation à la plongée de 9,70 %, l'intérêt des non-plongeurs signalant un entonnoir prometteur. Les coûts plus faibles des équipements d'entrée de gamme, couplés aux plans de paiement échelonné, rendent l'accession à la propriété accessible à un public plus large. Des écoles de formation de marque ont commencé à développer des modèles de franchise au Vietnam et en Inde, renforçant la demande portée par la certification.

L'Europe affiche une croissance modérée, mais les réglementations en matière de durabilité en font un banc d'essai pour les innovations écologiques. Les règles de responsabilité élargie des producteurs récompensent les premiers acteurs qui intègrent des matériaux recyclés, permettant des prix premium sans aliéner les acheteurs soucieux de l'environnement. L'expansion des aires marines protégées dans le cadre de la Stratégie de biodiversité de l'UE préserve la qualité des sites de plongée tout en imposant des directives plus strictes aux opérateurs, stimulant les ventes d'ancres à faible impact et de lubrifiants biodégradables. Le tourisme d'aventure en eaux froides en Norvège et en Islande stimule également la demande de sous-vêtements chauffants et de détendeurs haute performance adaptés aux environnements inférieurs à 5 °C.

Paysage concurrentiel

Le marché des équipements de plongée sous-marine présente un niveau de concentration modéré, où une poignée d'acteurs clés détient une influence considérable, mais où il reste amplement de place pour les petites marques et les nouveaux entrants pour se développer. Ces dynamiques soutiennent à la fois les stratégies de consolidation et de spécialisation de niche. Un changement majeur est intervenu en juin 2025, lorsque le groupe HEAD a acquis Aqua Lung International, marquant l'un des mouvements de consolidation les plus impactants de l'industrie. La fusion a réuni des marques complémentaires et élargi les réseaux de distribution, créant un plus grand levier de prix et des capacités d'innovation accrues, notamment dans le segment premium. Ce conglomérat multi-marques nouvellement formé concurrence désormais toutes les catégories de produits et les marchés mondiaux, préparant le terrain pour de nouvelles consolidations alors que d'autres acteurs recherchent des avantages d'échelle similaires.

L'intégration technologique s'impose comme un facteur critique dans la formation des avantages concurrentiels. Des entreprises comme Garmin et Apple s'appuient sur leur expertise en électronique grand public, notamment en matière d'autonomie de batterie et de technologies d'affichage, pour défier les fabricants traditionnels d'ordinateurs de plongée. Cette tendance remodèle le paysage concurrentiel en grappes stratégiques : les marques historiques axées sur la précision technique et la fiabilité, les entreprises technologiques poussant la connectivité intelligente et l'intégration, et les startups agiles en vente directe aux consommateurs séduisant les consommateurs soucieux de leur budget via des canaux numériques. Ces approches distinctes offrent de multiples voies vers le succès selon le public cible et le positionnement de marque. Le commerce électronique et les réseaux sociaux ont encore renforcé la capacité des nouvelles marques à atteindre des audiences mondiales sans s'appuyer sur l'infrastructure de distribution traditionnelle.

Les opportunités inexploitées sur le marché se multiplient, notamment dans des domaines liés à l'innovation et à la durabilité. La demande d'équipements de plongée fabriqués avec des matériaux écologiques est en croissance, tout comme celle d'équipements intelligents offrant des fonctions de sécurité alimentées par l'intelligence artificielle. Les systèmes de support de surface intégrés qui améliorent la surveillance et la communication des plongeurs suscitent également un intérêt croissant, tant de la part des plongeurs individuels que des opérateurs professionnels. Ces innovations améliorent non seulement l'expérience utilisateur et la sécurité, mais ouvrent également des modèles de revenus récurrents pour les fabricants d'équipements et les prestataires de services. À mesure que le secteur évolue, les entreprises qui s'alignent sur ces tendances sont susceptibles de capter une valeur inexploitée et de se différencier sur un marché encombré.

Leaders du secteur des équipements de plongée sous-marine

Aqua Lung International

Johnson Outdoors – SCUBAPRO

Mares (HEAD Sport GmbH)

Cressi Sub SpA

Huish Outdoors (Atomic, Oceanic, Zeagle, Hollis)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : le groupe HEAD a finalisé l'acquisition d'Aqua Lung International, créant le plus grand portefeuille multi-marques du secteur regroupant les marques Aqua Lung, Apeks, Mares et SSI sous une propriété unifiée, avec des capacités de distribution mondiale renforcées et des ressources en R&D accrues.

- Février 2025 : Garmin a lancé l'ordinateur de plongée Descent G2 avec un boîtier en plastique 100 % recyclé d'origine océanique, un écran tactile AMOLED et une autonomie de batterie améliorée allant jusqu'à 27 heures en mode plongée, ciblant les plongeurs techniques et de loisirs soucieux de l'environnement.

- Février 2025 : Apeks a présenté la série de détendeurs EVX200 au DEMA 2025, remplaçant le XTX200 avec des systèmes à clapet repensés, un flux d'air optimisé et des performances améliorées en eau froide pour les applications de plongée technique.

- Juillet 2025 : Garmin a lancé le système de communication Smart Buoy permettant la surveillance en temps réel entre les plongeurs sous-marins et les équipes en surface, élargissant le portefeuille de produits au-delà des ordinateurs de plongée personnels vers des systèmes de sécurité intégrés.

Périmètre du rapport sur le marché mondial des équipements de plongée sous-marine

Les équipements de plongée sous-marine, également connus sous le nom de matériel de plongée subaquatique, facilitent, simplifient et améliorent la sécurité des opérations de plongée. Les plongeurs sous-marins utilisent des équipements de plongée. L'étude couvre une analyse de contexte complète du marché des équipements de plongée sous-marine, comprenant une évaluation du marché parent, les tendances en développement par segments et marchés régionaux, les changements notables de la dynamique du marché et un aperçu du marché. Le rapport couvre les statistiques du marché des équipements de plongée sous-marine, et il est segmenté par produit, comprenant les détendeurs et recycleurs, les sacs et vêtements, et les jauges et ordinateurs de plongée ; par canal de distribution, comprenant le commerce électronique, les supermarchés et hypermarchés, et les magasins spécialisés ; et par géographie, comprenant l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique, et le Moyen-Orient et l'Afrique. Le rapport propose la taille du marché et les prévisions pour le marché des équipements de plongée sous-marine en termes de chiffre d'affaires (USD) pour tous les segments ci-dessus.

| Détendeurs et recycleurs |

| Sacs et vêtements |

| Jauges et ordinateurs de plongée |

| Commerce électronique |

| Hypermarchés et supermarchés |

| Magasins spécialisés |

| Plongeurs de loisirs |

| Plongeurs professionnels et techniques |

| Plongeurs militaires et de sécurité publique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Détendeurs et recycleurs | |

| Sacs et vêtements | ||

| Jauges et ordinateurs de plongée | ||

| Par canal de distribution | Commerce électronique | |

| Hypermarchés et supermarchés | ||

| Magasins spécialisés | ||

| Par utilisateur final | Plongeurs de loisirs | |

| Plongeurs professionnels et techniques | ||

| Plongeurs militaires et de sécurité publique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de plongée sous-marine en 2026 ?

Le secteur a généré 0,86 milliard USD en 2026 et est en bonne voie pour atteindre 1,17 milliard USD d'ici 2031.

Quel est le CAGR prévu pour les équipements de plongée sous-marine jusqu'en 2031 ?

Le marché devrait se développer à un taux annualisé de 6,32 % jusqu'en 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les jauges et ordinateurs de plongée sont en tête avec un CAGR de 6,53 %, portés par l'intégration de l'intelligence artificielle et la compatibilité avec les montres connectées.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

La montée des revenus de la classe moyenne, l'expansion des programmes de certification et les récifs artificiels financés par les gouvernements sous-tendent un CAGR de 6,05 %.

Comment les tendances en matière de durabilité influencent-elles l'innovation produit ?

Les fabricants se tournent vers les plastiques recyclés, le néoprène sans solvant et le caoutchouc bio, commandant souvent des prix premium en Europe et en Amérique du Nord.

Quel impact l'acquisition d'Aqua Lung par le groupe HEAD a-t-elle eu sur la concurrence ?

L'opération a créé le premier conglomérat multi-marques, conférant à l'entité combinée un plus grand pouvoir de fixation des prix et une capacité d'innovation transversale.

Dernière mise à jour de la page le: