Taille et part du marché de la fabrication sous contrat d'ADN plasmidique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

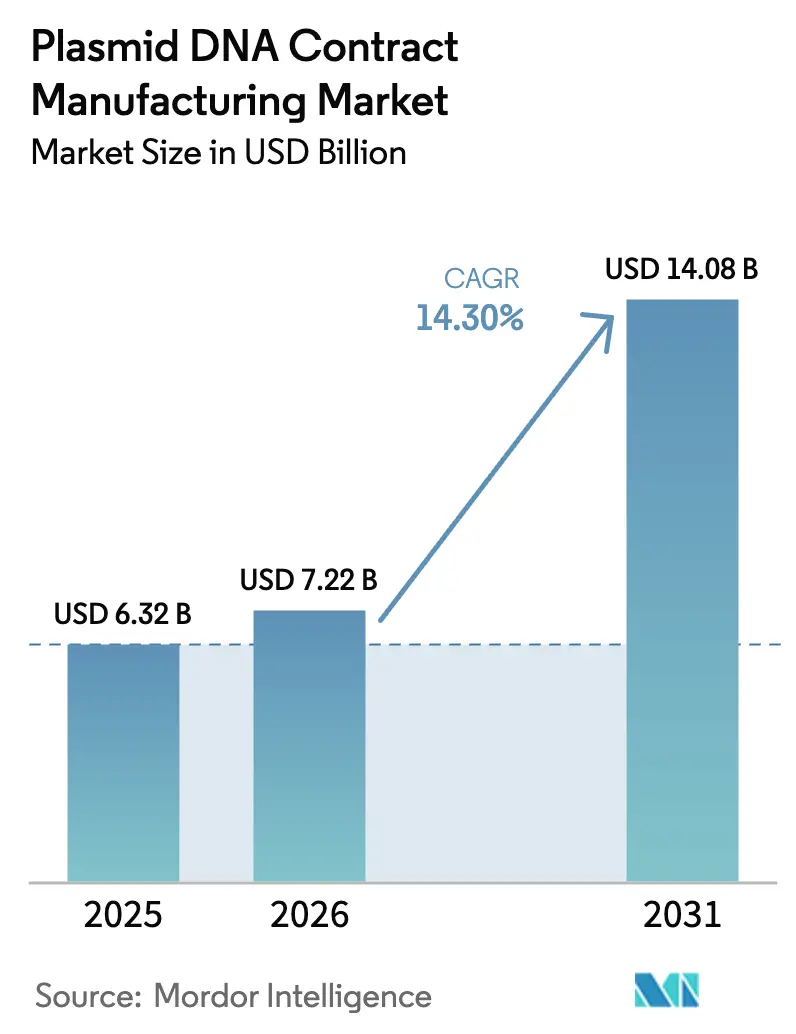

| Taille du Marché (2026) | 7.22 Milliards de dollars |

| Taille du Marché (2031) | 14.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

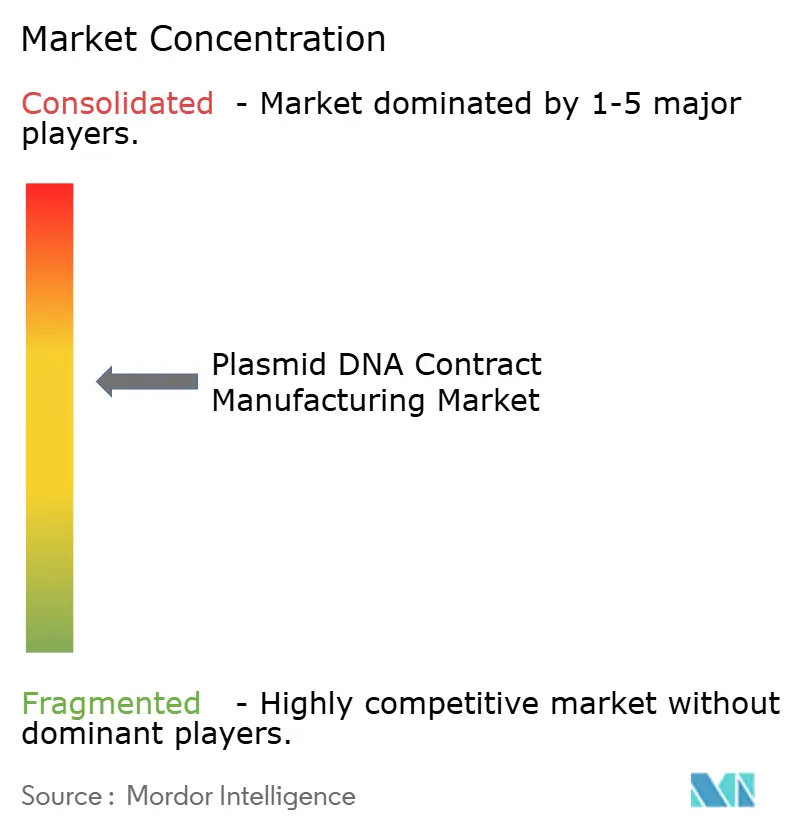

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication sous contrat d'ADN plasmidique par Mordor Intelligence

La taille du marché de la fabrication sous contrat d'ADN plasmidique devrait passer de 6,32 milliards USD en 2025 à 7,22 milliards USD en 2026 et devrait atteindre 14,08 milliards USD d'ici 2031, à un TCAC de 14,30 % sur la période 2026-2031. Cette expansion soutenue est liée à l'accélération des approbations réglementaires pour les thérapies avancées, à l'adoption rapide des bioréacteurs à usage unique, à l'augmentation des financements en capital-risque dans les organisations de développement et de fabrication sous contrat (CDMO) spécialisées, et au retard accumulé dans le pipeline de vaccins à ARNm post-COVID qui exige toujours des matrices plasmidiques de haute qualité. Les ajouts de capacité, notamment en Amérique du Nord et en Asie-Pacifique, se développent pour répondre à une vague de lancements commerciaux, tandis que les plateformes synthétiques de minicercles attirent des prix premium en raison de leurs avantages en matière de sécurité et de rendement. Les prix restent fermes car l'offre d'enzymes, de résines de qualité BPF et de personnel qualifié n'a pas suivi le rythme de la demande, déplaçant le pouvoir de négociation vers les CDMO capables de garantir une livraison dans les délais. Collectivement, ces facteurs positionnent le marché de la fabrication sous contrat d'ADN plasmidique comme un acteur clé de la commercialisation des thérapies avancées.[1]Personnel de PMC, « Le développement des thérapies avancées s'accélère », ncbi.nlm.nih.gov

Principales conclusions du rapport

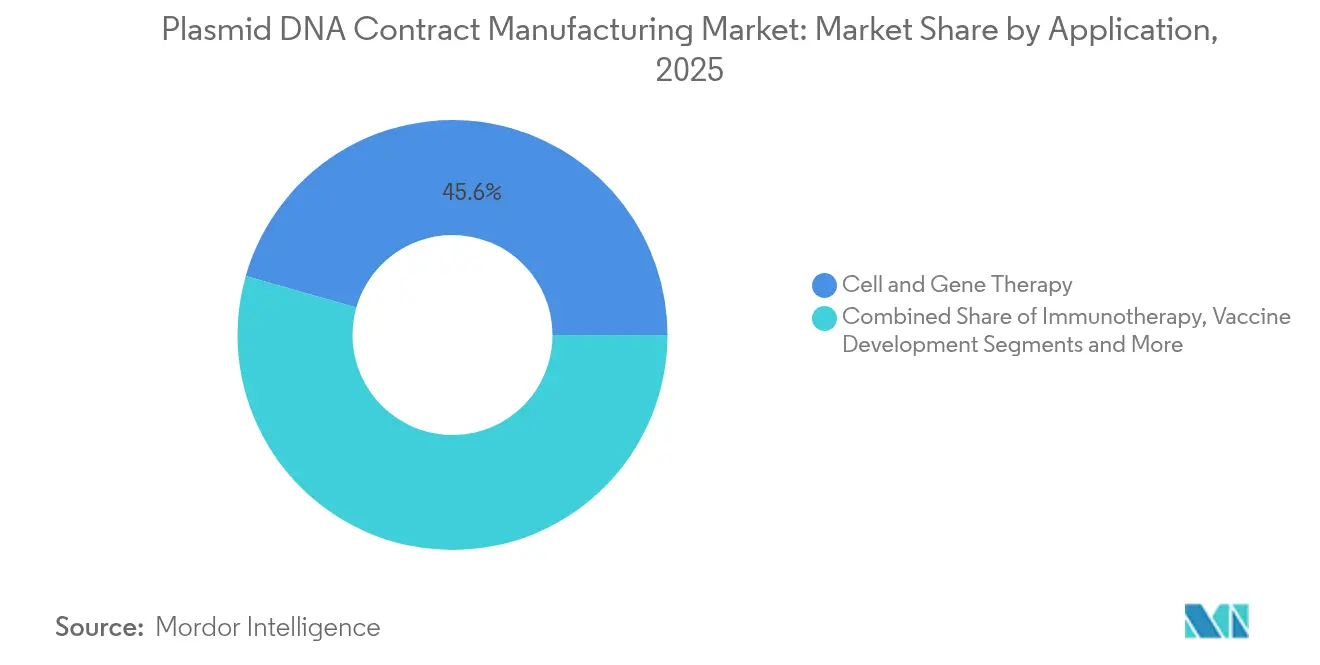

- Par application, la thérapie cellulaire et génique a représenté 45,58 % de la part des revenus en 2025 ; le développement de vaccins devrait progresser à un TCAC de 24,64 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie a représenté 37,55 % de la part du marché de la fabrication sous contrat d'ADN plasmidique en 2025, tandis que les maladies rares et orphelines ont enregistré le TCAC prévisionnel le plus élevé, à 21,55 % jusqu'en 2031.

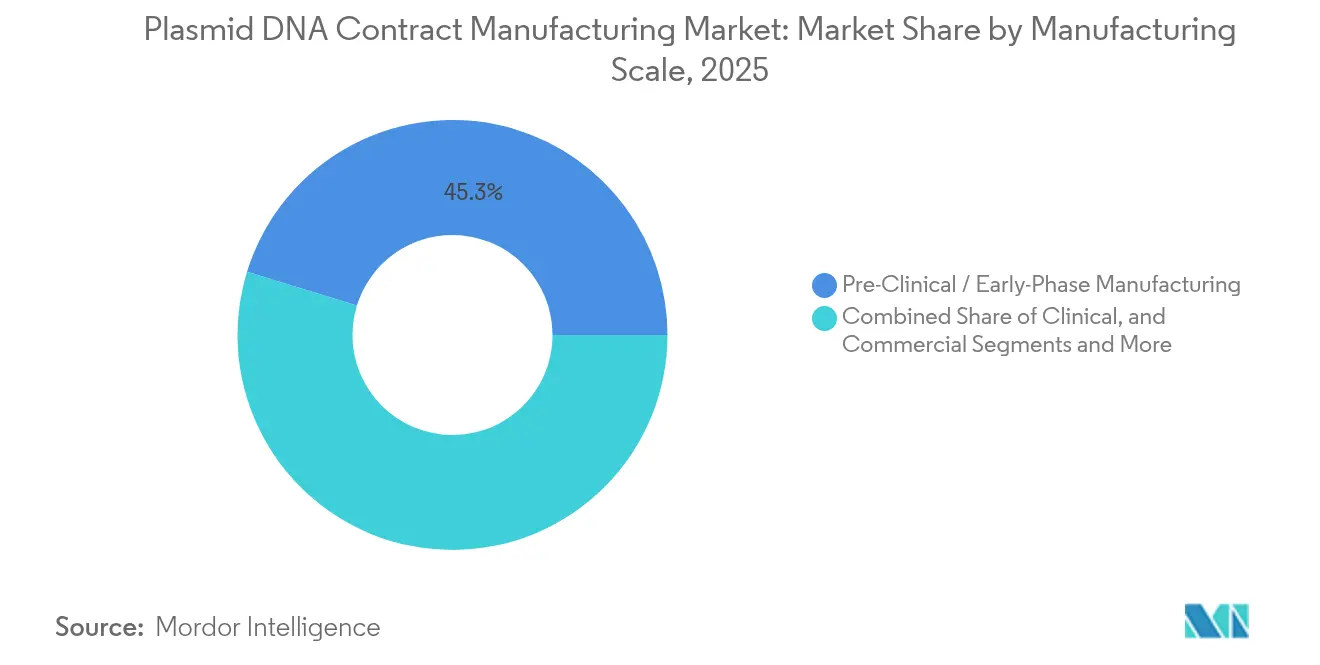

- Par échelle de fabrication, les campagnes précliniques et en début de phase ont représenté 45,25 % de la taille du marché de la fabrication sous contrat d'ADN plasmidique en 2025, tandis que les volumes à l'échelle commerciale devraient augmenter à un TCAC de 27,54 % entre 2026 et 2031.

- Par configuration de plasmide, les plasmides circulaires conventionnels ont représenté 91,65 % de la part en 2025 ; les plateformes d'ADN en minicercle sont prévues pour s'accélérer à un TCAC de 26,87 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 60,85 % de la demande en 2025 ; les développeurs de thérapies cellulaires et géniques progressent le plus rapidement à un TCAC de 26,06 % jusqu'en 2031.

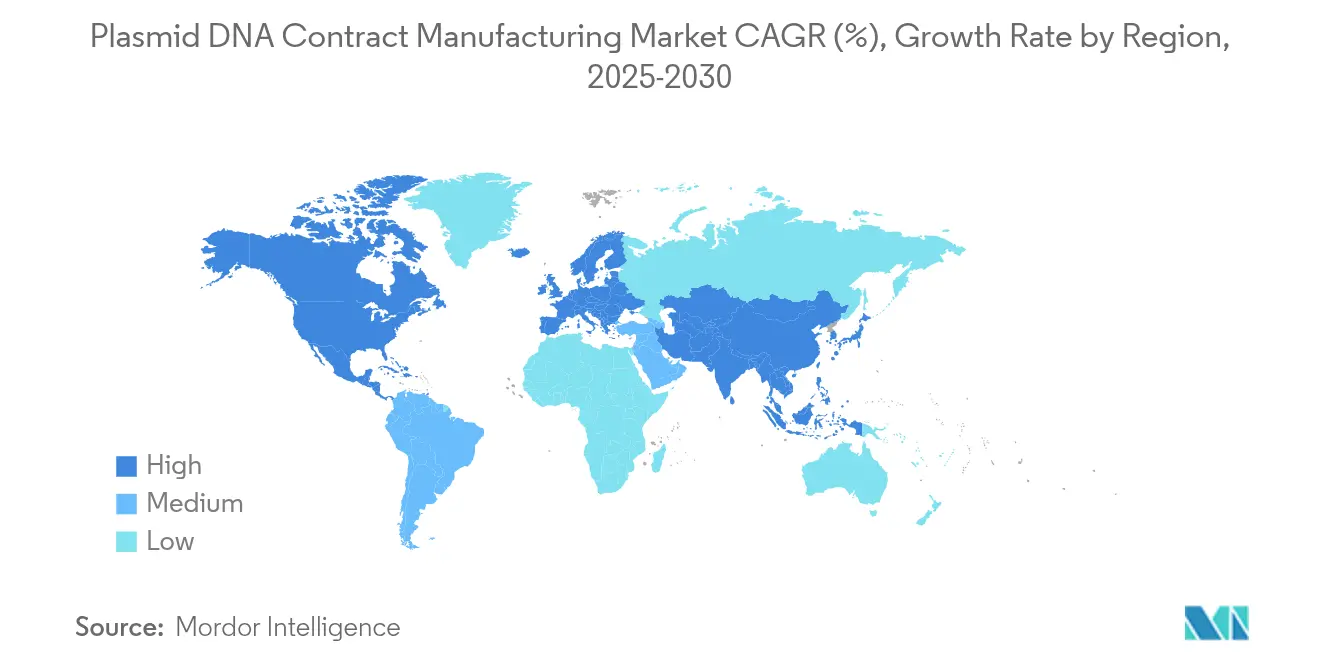

- Par géographie, l'Amérique du Nord a représenté 35,75 % de la part en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 19,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la fabrication sous contrat d'ADN plasmidique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des approbations réglementaires en thérapie cellulaire et génique | +3.20% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion de la capacité des CDMO via les bioréacteurs à usage unique | +2.80% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des financements en capital-risque pour les CDMO de thérapies avancées | +2.10% | Amérique du Nord et UE en tête, avec des débordements vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Retard du pipeline de vaccins à ARNm de l'ère COVID | +1.90% | Mondial, avec des pôles de fabrication en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Les plateformes d'ADN synthétique « en os de chien/minicercle » réduisent les délais de production | +1.70% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| La fermentation à haute densité optimisée par IA améliore les rendements | +1.40% | Mondial, leaders technologiques en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des approbations réglementaires en thérapie cellulaire et génique

Des approbations telles que le feu vert de l'Agence européenne des médicaments pour le traitement basé sur CRISPR Casgevy ont validé la voie clinique et réglementaire pour les produits issus de l'édition génique, entraînant des pics de demande prévisibles pour les plasmides de qualité clinique. Une orientation coordonnée entre la FDA et l'Agence européenne des médicaments a réduit les tests de libération de lots redondants, permettant aux CDMO de servir des essais multirégionaux depuis des installations uniques. Les désignations de thérapie innovante compriment les délais de développement, poussant les promoteurs à sécuriser des approvisionnements supplémentaires en plasmides pour éviter les retards de calendrier. Ces efficiences procédurales donnent aux CDMO la confiance nécessaire pour déployer des capitaux dans des suites dédiées répondant aux spécifications des modalités vectorielles virales et non virales.[2]Agence européenne des médicaments, « L'Agence européenne des médicaments autorise la première thérapie CRISPR/Cas9 Casgevy », ema.europa.eu

Expansion de la capacité des CDMO via les bioréacteurs à usage unique

Les bioréacteurs à usage unique de 5 000 L de Thermo Fisher, déjà adoptés par Takara Bio, ont réduit les temps d'arrêt liés à la validation du nettoyage jusqu'à 60 %. L'installation rapide d'unités modulaires permet aux nouvelles usines d'atteindre la conformité aux BPF en 18 mois, contre un cycle de 36 mois pour les constructions en acier inoxydable. L'économie favorise les volumes en début de phase, où la sous-utilisation des actifs fixes représente un risque clé. Les systèmes à usage unique atténuent également la contamination croisée pour les flux de travail de minicercles sans antibiotiques, en accord avec les exigences réglementaires plus strictes concernant les marqueurs d'antibiotiques résiduels.[3]Thermo Fisher Scientific, « Étude de mise à l'échelle des bioréacteurs à usage unique DynaDrive », biopharma-apac.com

Augmentation des financements en capital-risque pour les CDMO de thérapies avancées

Les transactions de capital-investissement, illustrées par la prise de participation d'ARCHIMED dans PlasmidFactory, témoignent de la confiance des investisseurs dans les plateformes plasmidiques différenciées capables de générer des marges EBITDA à deux chiffres. Les apports de capitaux financent l'expansion régionale, les technologies de purification propriétaires et l'analyse de procédés pilotée par IA qui améliore la consistance des rendements. Les challengers bien financés acquièrent de petits acteurs locaux, resserrant un marché autrefois composé de laboratoires fragmentés et renforçant la valeur stratégique de la propriété intellectuelle autour de la fermentation à haute densité.

Retard du pipeline de vaccins à ARNm de l'ère COVID

Les nouvelles usines de Moderna au Royaume-Uni, en Australie et au Canada, opérationnelles en 2025, nécessitent ensemble des centaines de lots de plasmides BPF annuellement pour la synthèse de matrices. La préparation des plateformes pour les futurs agents pathogènes signifie que les capacités resteront réservées même lorsque les volumes COVID se normaliseront. La dotation de 4,7 millions USD du CEPI à DNA Script illustre le soutien politique à la production automatisée de matrices, réduisant les délais de plusieurs semaines à quelques jours, et protégeant les CDMO de l'obsolescence lorsqu'un sprint vaccinal de 100 jours devient la nouvelle référence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de la chaîne d'approvisionnement pour les enzymes et résines de qualité BPF | -1.80% | Mondial, particulièrement aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en bioprocédés dans les régions émergentes | -1.40% | Asie-Pacifique et Amérique latine, débordements vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Hausse des taux d'échec au contrôle qualité (endotoxines/superenroulement) | -1.10% | Mondial, concentré dans les installations à haut volume | Court terme (≤ 2 ans) |

| Incertitude réglementaire autour des constructions d'ADN synthétique | -0.90% | Mondial, impact précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de la chaîne d'approvisionnement pour les enzymes et résines de qualité BPF

La capacité des résines d'agarose reste limitée même après la mise en service de l'usine Purolite à 150 millions USD, faisant de la purification en aval le principal goulot d'étranglement. Les contrôles à l'exportation et les perturbations logistiques liées à la pandémie ont mis en lumière la dépendance excessive envers des fournisseurs uniques de DNase et de RNase. Les CDMO s'approvisionnent désormais auprès de deux sources et maintiennent des stocks tampons, immobilisant du fonds de roulement mais protégeant les programmes clients des retards.

Pénurie de talents qualifiés en bioprocédés dans les régions émergentes

Les postes en fabrication, contrôle qualité et logistique augmentent plus vite que les programmes académiques ne peuvent former des diplômés qualifiés. La politique BioE3 de l'Inde et les nouveaux dispositifs d'apprentissage sont prometteurs mais encore en phase de montée en puissance. Sans suffisamment de superviseurs certifiés en documentation BPF et en analyse des plasmides, les nouvelles installations risquent d'être sous-utilisées même lorsque les équipements sont installés. L'expansion de Fujifilm Diosynth en Caroline du Nord souligne que, dans la biofabrication hautement complexe, les ressources humaines restent le facteur limitant autant que le volume des fermenteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination de la thérapie cellulaire et génique stimule la consolidation des plateformes

Les programmes de thérapie cellulaire et génique ont représenté 45,58 % du marché de la fabrication sous contrat d'ADN plasmidique en 2025. Des pipelines cliniques robustes en CAR-T, édition génique in vivo et thérapies autologues ex vivo alimentent une demande soutenue pour les plasmides BPF. L'accord de fourniture pluriannuel de Lonza pour CASGEVY illustre comment les promoteurs sécurisent désormais tôt des capacités de plusieurs tonnes métriques pour atténuer le risque de lancement. Le développement de vaccins est le segment à la croissance la plus rapide avec un TCAC de 24,64 %, grâce aux installations de préparation aux pandémies financées par les gouvernements qui nécessitent de l'ADN matriciel pour les modalités d'ARNm et d'ARN auto-amplifiant. L'essor des vaccins à ARNm a normalisé des prix premium pour les plasmides hautement purifiés et sans antibiotiques qui améliorent l'efficacité de la transcription en aval.

L'approvisionnement en matrices pour la recherche, le diagnostic et les thérapeutiques en petits lots offre un flux de commandes récurrentes de base qui régularise l'utilisation des capacités des CDMO. Comparés aux vecteurs de thérapie cellulaire sur mesure, les plasmides de vaccins standardisés se prêtent à la fabrication sur plateforme, permettant des économies d'échelle. Par conséquent, les promoteurs préfèrent les CDMO capables de passer des essais R&D de 1 L aux lots cliniques de 1 000 L sans délais de transfert technologique. La polyvalence du personnel sur les deux modalités réduit les temps d'inactivité et maximise le chiffre d'affaires par mètre carré, renforçant la tendance aux services intégrés sur le marché de la fabrication sous contrat d'ADN plasmidique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par domaine thérapeutique : le leadership de l'oncologie face à la disruption des maladies rares

L'oncologie a représenté 37,55 % de la taille du marché de la fabrication sous contrat d'ADN plasmidique en 2025. Les programmes de CAR-T, de TCR-T et de vaccins aux néoantigènes dominent les carnets de commandes en raison de leurs populations d'essais plus importantes et de la profondeur de leur financement. Pourtant, les maladies rares et orphelines sont projetées à un TCAC de 21,55 % jusqu'en 2031, un rythme deux fois supérieur à celui de l'oncologie. Des incitations réglementaires telles que les bons de révision prioritaire et l'exclusivité commerciale encouragent les promoteurs à poursuivre des stratégies de remplacement génique dans des populations ultra-restreintes, chacune nécessitant des plasmides sur mesure pour des vecteurs lentiviraux ou AAV.

Les maladies infectieuses restent importantes après l'expérience COVID, avec des rappels saisonniers et des candidats pan-grippaux maintenant les fermenteurs occupés même en dehors des années de pandémie. Les cibles auto-immunes et cardiovasculaires suivent mais offrent un potentiel de montée en échelle convaincant à mesure que les données de preuve de concept mûrissent. Les promoteurs dans ces segments valorisent les CDMO capables de combiner l'approvisionnement en plasmides avec des tests de libération analytique adaptés aux dossiers réglementaires complexes, consolidant davantage la demande vers les fournisseurs de bout en bout sur le marché de la fabrication sous contrat d'ADN plasmidique.

Par échelle de fabrication : la transition commerciale accélère l'économie des plateformes

Les campagnes en début de phase ont conservé une part de 45,25 % en 2025, reflétant l'orientation axée sur le pipeline du secteur. Néanmoins, les thérapies entrant en Phase III et en lancement commercial feront augmenter les volumes de grands lots à un TCAC de 27,54 %. Les CDMO qui ont investi dans des fermenteurs microbiens de 2 000 L et des skids de chromatographie à haute capacité capturent désormais des contrats à long terme qui lissent la visibilité des revenus. Les procédés sur plateforme, tels que les plasmides sur étagère de Charles River, compriment les durées de transfert technologique, réduisent les taux d'écart et maintiennent une utilisation des capacités à 90 %.

Les défis de montée en échelle incluent le maintien de la pureté superenroulée et des seuils d'endotoxines à des densités de biomasse plus élevées. Les technologies analytiques de procédés avancées avec surveillance UV en ligne en temps réel sont de plus en plus obligatoires. Le lot record de 1 kg de Kaneka Eurogentec a prouvé la faisabilité technique mais a également mis en évidence la nécessité d'une instrumentation de contrôle qualité redondante. Les promoteurs se tournent donc vers les CDMO disposant d'une redondance des équipements en interne et d'une infrastructure de dossiers de lots numériques capable de résister aux inspections préalables à l'approbation des autorités sanitaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par configuration de plasmide : l'innovation remet en cause la domination conventionnelle

Les plasmides circulaires conventionnels représentent encore 91,65 % du total des commandes en 2025, ancrés par la familiarité réglementaire et des procédures opératoires normalisées rationalisées. Cependant, l'ADN en minicercle se développe à un TCAC de 26,87 % et devrait éroder la part dominante à mesure que les promoteurs recherchent des rendements d'expression plus élevés et une immunogénicité réduite. Les minicercles éliminent les séquences bactériennes inutiles, simplifiant les dossiers réglementaires et améliorant les profils de sécurité des patients.

Les constructions linéarisées et l'ADN linéaire à extrémités fermées de manière covalente, tel que la technologie en os de chien de Touchlight, ont gagné du terrain dans les flux de travail d'ARN transcrit in vitro, réduisant les artefacts de lecture transcriptionnelle. Les défis de production, notamment la séparation du plasmide parental des minicercles, nécessitent des étapes d'échange ionique sur mesure qui font augmenter le coût des marchandises vendues. Néanmoins, les prix des contrats premium compensent des coûts de consommables plus élevés, et les premiers adoptants peuvent bloquer une capacité spécialisée limitée, donnant aux innovateurs en configuration un avantage sur le marché de la fabrication sous contrat d'ADN plasmidique.

Par utilisateur final : les acteurs pharmaceutiques établis font face à la croissance de challengers spécialisés

Les entreprises pharmaceutiques et biotechnologiques ont représenté 60,85 % de la demande de 2025, s'appuyant sur des procédures d'assurance qualité établies et des équipes réglementaires mondiales pour superviser la conformité des fournisseurs. Leurs commandes en vrac remplissent la capacité de base des fermenteurs, en faisant des clients ancres privilégiés pour les grands CDMO. En revanche, les développeurs de thérapies cellulaires et géniques croissent à un TCAC de 26,06 %, portés par des jeunes pousses financées par capital-risque axées exclusivement sur les plateformes d'édition génique autologues et in vivo.

Les institutions académiques et les petites biotechs achètent encore des plasmides de qualité recherche mais manquent des volumes et de la rigueur réglementaire nécessaires pour inciter les grands CDMO à investir. Des fusions comme celles de BioCina et NovaCina illustrent un changement sectoriel vers des modalités intégrées où l'ADN plasmidique, la transcription de l'ARNm, la formulation de nanoparticules lipidiques et le conditionnement stérile se déroulent sous le même toit, satisfaisant les nouveaux entrants qui souhaitent un développement plus rapide et une responsabilité à contrat unique. Ces dynamiques soulignent une bifurcation des achats, obligeant les CDMO à proposer à la fois des offres standardisées à haut volume et des services flexibles à délai d'exécution rapide dans le secteur de la fabrication sous contrat d'ADN plasmidique.

Analyse géographique

L'Amérique du Nord a conservé 35,75 % des revenus mondiaux en 2025 grâce à la clarté réglementaire de la FDA, à des clusters biotechnologiques denses et à une capacité CDMO abondante. L'acquisition du site de Vacaville par Lonza pour 1,2 milliard USD a ajouté 330 000 L de volume de fermenteur, tandis que l'acquisition de Lengnau par Thermo Fisher a apporté 12 000 L supplémentaires de lignes spécialisées, garantissant aux clients régionaux d'éviter les transferts technologiques à l'étranger. Le dialogue bilatéral avec les régulateurs favorise une autorisation accélérée de nouvelles installations, renforçant les avantages du premier arrivé pour les prestataires nationaux.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un TCAC de 19,40 % jusqu'en 2031. Le cadre BioE3 de l'Inde favorise la biofabrication nationale, et la loi américaine sur la biosécurité redirige la sous-traitance fédérale en dehors de la Chine, améliorant le flux de commandes vers les CDMO indiens et du Sud-Est asiatique. Aurora Biosynthetics en Australie a lancé une production de thérapeutiques à base d'ARN de bout en bout, incluant la fourniture de plasmides, tirant parti des incitations fiscales à la R&D et de la documentation BPF en anglais qui facilite les inspections de sites par l'administration américaine des aliments et des médicaments. La Chine continue de s'aligner sur les directives ICH, offrant aux multinationales une voie plus claire pour utiliser les capacités locales via des partenariats et des coentreprises.

L'Europe maintient des perspectives équilibrées, soutenues par le leadership de l'Agence européenne des médicaments dans la réglementation des thérapies avancées. La stratégie biotechnologique de la Commission souligne l'autonomie stratégique dans les médicaments essentiels, suscitant des investissements dans des suites plasmidiques co-implantées avec des usines de vecteurs viraux. Des États plus petits font preuve d'une spécialisation thérapeutique de niche : la Slovénie se concentre sur les essais de thérapie génique pour les maladies rares, attirant des CDMO capables de structurer des campagnes à petits lots et à haute valeur ajoutée. Des exigences qualité harmonisées à travers la région allègent la charge de conformité pour les CDMO qui desservent des essais paneuropéens, maintenant un flux régulier de commandes cliniques et commerciales sur le marché de la fabrication sous contrat d'ADN plasmidique.

Paysage concurrentiel

Le marché de la fabrication sous contrat d'ADN plasmidique est modérément concentré et tend vers une intégration verticale plus poussée. Les leaders mondiaux tels que Lonza, Thermo Fisher et Catalent capitalisent sur des plateformes multimodales qui regroupent la production de plasmides avec l'assemblage de vecteurs viraux, les services analytiques et le conditionnement stérile. L'expansion de Lonza à Vacaville pour 1,2 milliard USD signale une course à la montée en échelle pour sécuriser des contrats à stade commercial. L'acquisition de Delphi Genetics par Catalent a mis à niveau la génération interne de plasmides sans antibiotiques, séduisant les clients d'ARNm qui nécessitent des matrices à haut titre et sans endotoxines.

Les spécialistes axés sur l'innovation offrent de la concurrence en proposant des technologies propriétaires que les grands acteurs établis ne peuvent pas répliquer rapidement. Touchlight commercialise de l'ADN linéaire à extrémités fermées de manière covalente pour les constructions en os de chien, réduisant le risque lié à la charge utile réglementaire du vecteur. Le lot à l'échelle du kilogramme de Kaneka Eurogentec a établi un nouveau critère de productivité et illustre comment les acteurs de niche peuvent se différencier sur la base de jalons techniques seuls.

Le financement par capital-investissement accélère la consolidation. L'opération d'ARCHIMED avec PlasmidFactory a financé le doublement de la capacité et le déploiement de contrôles de procédés pilotés par IA, donnant à ce acteur de taille intermédiaire un tremplin vers une portée mondiale. Les promoteurs pharmaceutiques répondent par des partenariats technologiques plutôt que par de purs contrats de prestation de services, comme en témoigne l'accord de licence de 35 millions USD de GSK avec Elegen pour l'ADN linéaire à cycle rapide. Cet environnement intensifie la concurrence sur l'innovation, le délai de livraison et les capacités de modalités combinées plutôt que sur le seul prix unitaire.

Leaders du secteur de la fabrication sous contrat d'ADN plasmidique

Lonza

PlasmidFactory GmbH & Co. KG.

BioCina

Charles River Laboratories

Catalent Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Aurora Biosynthetics a ouvert une installation à Sydney proposant des services BPF de bout en bout pour les plasmides, l'ARNm et les nanoparticules lipidiques, en partenariat avec le gouvernement de Nouvelle-Galles du Sud et RNA Australia.

- Février 2025 : BioCina et NovaCina ont finalisé leur fusion, créant une plateforme CDMO intégrée couvrant l'ADN plasmidique jusqu'au conditionnement stérile, avec des sites à Adélaïde et à Perth.

- Janvier 2025 : Moderna a confirmé que les nouvelles usines d'ARNm au Royaume-Uni, en Australie et au Canada atteindront leur statut opérationnel, chacune nécessitant des chaînes d'approvisionnement dédiées en ADN plasmidique pour jusqu'à 300 millions de doses de vaccins annuelles.

- Octobre 2024 : Lonza a finalisé l'acquisition du site de Vacaville de Genentech pour 1,2 milliard USD, ajoutant 330 000 L de capacité en bioréacteurs à son réseau nord-américain.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la fabrication en sous-traitance d'ADN plasmidique comme l'ensemble de la production payante d'ADN plasmidique de qualité recherche, clinique et commerciale réalisée par des CDMO tiers pour des promoteurs biopharmaceutiques qui n'ont pas, ou choisissent de ne pas utiliser, de capacité interne de production de plasmides. Les processus couvrent la fermentation microbienne, la récolte, la purification en aval, la libération de la qualité et les activités de transfert de technologie associées dans tous les domaines thérapeutiques et dans toutes les régions géographiques.

Exclusions du champ d'application : Les séries de plasmides en interne, les services de finition de vecteurs viraux et les ventes de kits de purification ou d'instruments sont exclus.

Aperçu de la segmentation

- Par application

- Thérapie cellulaire et génique

- Immunothérapie

- Développement de vaccins

- Fourniture de matrices ADN/ARN pour l'ARNm

- Autres

- Par domaine thérapeutique

- Oncologie

- Maladies infectieuses

- Maladies auto-immunes

- Maladies cardiovasculaires

- Maladies rares/orphelines

- Par échelle de fabrication

- Préclinique/début de phase

- Clinique (Phase I–III)

- Commercial

- Par configuration de plasmide

- Circulaire

- Linéarisé

- Minicercle

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Développeurs de thérapies cellulaires et géniques

- Partenaires CDMO/CMO

- Institutions académiques et de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs entretiens semi-structurés avec des responsables de CDMO, des consultants en réglementation et des développeurs de thérapies en Amérique du Nord, en Europe et en Asie ont permis de clarifier les prix de vente moyens, les taux d'échec des lots et les calendriers de montée en puissance clinique ; les résultats ont permis de combler les lacunes des données et d'affiner les hypothèses du modèle.

Recherche documentaire

Nous avons examiné des ensembles de données ouvertes provenant des Drug Master Files de la FDA américaine, des certificats GMP de l'EMA, de ClinicalTrials.gov et de l'Alliance for Regenerative Medicine afin de cartographier la demande de plasmides actuelle et en attente. Les séries commerciales et douanières de UN Comtrade et OECD STAN ont permis d'évaluer les expéditions interrégionales de plasmides, tandis que les appels de fonds, les 10-K et les communiqués de presse ont révélé les ajouts de capacité des CDMO. Des ressources sur abonnement, D&B Hoovers pour la répartition des revenus des entreprises et Dow Jones Factiva pour le flux des transactions, ont ajouté de la granularité financière. Ces sources illustrent plutôt qu'elles n'épuisent notre base de données, qui est beaucoup plus vaste.

Dimensionnement du marché et prévisions

Une construction descendante commence par la demande mondiale modélisée de plasmides déduite du nombre d'essais de thérapies géniques, cellulaires et ARNm actives, des exigences de doses typiques et de l'attrition spécifique à chaque étape ; la demande est ensuite liée à la pénétration de l'externalisation et validée par des vérifications ascendantes sélectives (capacité CDMO échantillonnée × utilisation pondérée). Les variables clés comprennent le parc de fermenteurs GMP, le rendement microbien médian par litre, la cadence de lancement des essais, la vitesse d'approbation réglementaire, les mouvements monétaires et la dérive observée du prix de vente conseillé. La régression multivariée et l'analyse de scénario projettent ces facteurs jusqu'en 2030, tandis que les tests de sensibilité stochastiques mettent en évidence les données qui influencent le plus la valeur.

Cycle de validation et de mise à jour des données

Les analystes de Mordor comparent les résultats avec les tendances des expéditions, les carnets de commandes des CDMO et les indicateurs du marché secondaire ; les écarts au-delà des fourchettes prédéfinies déclenchent une nouvelle exécution du modèle et un examen par les pairs. L'ensemble des données est actualisé chaque année, avec des mises à jour ad hoc après des événements importants tels que des agrandissements d'installations ou des approbations de changements progressifs.

Pourquoi la base de fabrication contractuelle d'ADN plasmidique de Mordor mérite-t-elle la confiance ?

Les estimations publiées peuvent diverger parce que les entreprises choisissent des règles d'inclusion, des bases de coûts et des cadences d'actualisation différentes. Notre champ d'application discipliné, notre modélisation basée sur la demande et notre recalibrage annuel permettent de garder les chiffres prêts à la prise de décision.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 6,32 B (2025) | Renseignements sur le Mordor | - |

| USD 2,02 B (2024) | Conseil mondial A | Limite la géographie aux États-Unis et à l'UE et omet les lots précliniques, ce qui conduit à une sous-estimation du volume. |

| USD 0,32 B (2023) | Journal de l'industrie B | Traite les plasmides comme une sous-ligne dans le cadre d'une étude plus large sur les vecteurs viraux et utilise des ASP statiques 2022 |

La comparaison montre que lorsque le champ d'application se rétrécit ou que les anciens coûts persistent, les évaluations varient considérablement ; en fondant notre modèle sur les signaux de la demande mondiale actuelle et les contrôles ASP en direct, Mordor Intelligence fournit une base de référence équilibrée et transparente à laquelle les clients peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la fabrication sous contrat d'ADN plasmidique ?

Le marché est évalué à 7,22 milliards USD en 2026 et devrait croître jusqu'à 14,08 milliards USD d'ici 2031.

Quel segment d'application génère la plus grande demande ?

Les programmes de thérapie cellulaire et génique représentent 45,58 % des revenus de 2025, ce qui en fait la principale application pour l'approvisionnement en plasmides BPF.

Quelle région connaît la croissance la plus rapide pour les services de plasmides sous contrat ?

Lonza, PlasmidFactory GmbH & Co. KG., BioCina, Charles River Laboratories et Catalent Inc. sont les principales entreprises opérant sur le marché de la fabrication sous contrat d'ADN plasmidique.

Quelle est la région à la croissance la plus rapide sur le marché de la fabrication sous contrat d'ADN plasmidique ?

L'Asie-Pacifique devrait se développer à un TCAC de 19,40 % jusqu'en 2031, portée par les nouvelles capacités en Inde, en Chine et en Australie.

Pourquoi les plasmides en minicercle gagnent-ils de l'élan ?

Les minicercles suppriment les séquences bactériennes, améliorant l'efficacité de transfection et la sécurité, ce qui soutient une prévision de TCAC de 26,87 % pour cette configuration.

Quel est le principal goulot d'étranglement limitant la croissance ultérieure du secteur ?

Les pénuries d'enzymes de qualité BPF et de résines de chromatographie restent la principale contrainte à court terme, limitant un TCAC potentiel estimé à 1,8 %.

Comment les CDMO se différencient-ils sur un marché concurrentiel ?

Les prestataires investissent dans des bioréacteurs à usage unique, le contrôle de la fermentation piloté par IA et des formats d'ADN propriétaires pour sécuriser des contrats à long terme et à marges plus élevées.

Dernière mise à jour de la page le: