Tamanho e Participação do Mercado de TIC de Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

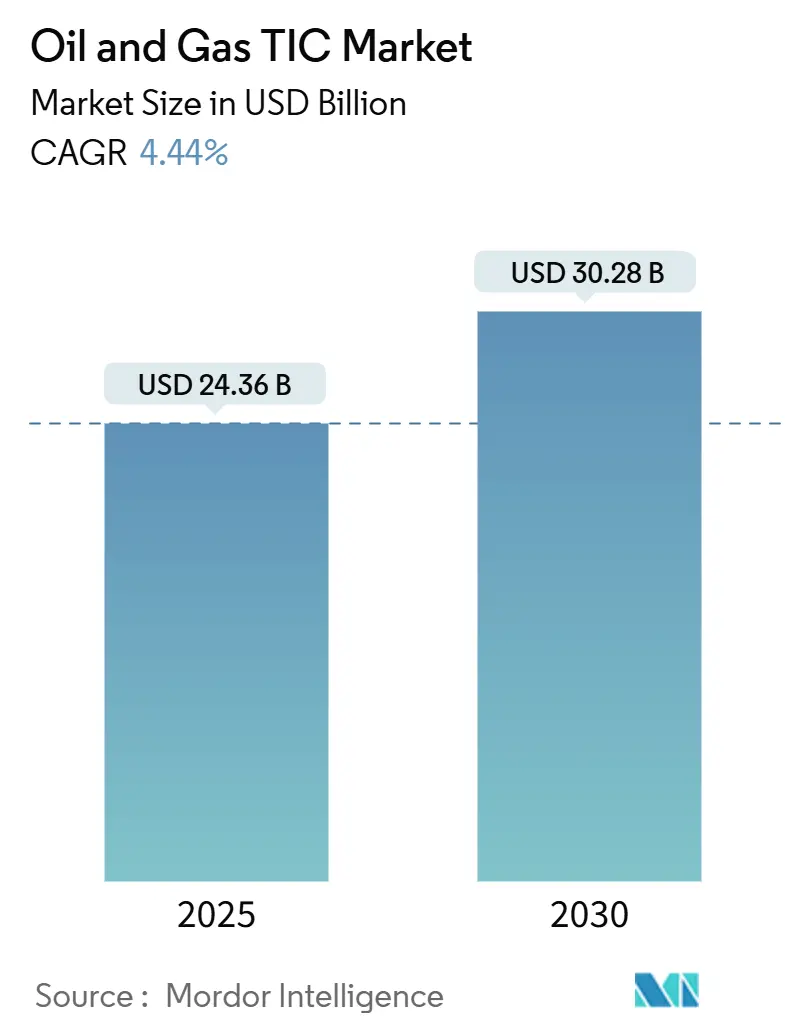

| Tamanho do Mercado (2025) | 24.36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 30.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC de Petróleo e Gás por Mordor Intelligence

O mercado de testes, inspeção e certificação de petróleo e gás atingiu USD 24,36 bilhões em 2025 e está projetado para alcançar USD 30,28 bilhões até 2030, refletindo um CAGR de 4,44%. A maior implantação de programas de integridade de ativos com prioridade digital, combinada com o aumento do escrutínio regulatório sobre emissões de metano e a extensa construção de terminais de exportação de GNL, sustenta a perspectiva favorável. A adoção de análises de inspeção baseadas em inteligência artificial continua a reduzir paralisações não planejadas, ao mesmo tempo que estende os ciclos de vida dos equipamentos, o que, por sua vez, aumenta os gastos com serviços preditivos. A substituição sistemática de dutos construídos durante o boom energético das décadas de 1960 a 1980 está criando contratos de serviço plurianuais que favorecem fornecedores com capacidades avançadas de inspeção em linha e avaliação de corrosão. Enquanto isso, a demanda regional por inspeção está crescendo mais rapidamente na Ásia-Pacífico, impulsionada pelos dutos da Iniciativa Cinturão e Rota da China e pela expansão da Rede Nacional de Gás da Índia. Rumores de consolidação, mais notavelmente entre SGS e Bureau Veritas, sinalizam uma intensificação da concorrência por economias de escala em investimentos em tecnologia e redes de entrega globais.

Principais Conclusões do Relatório

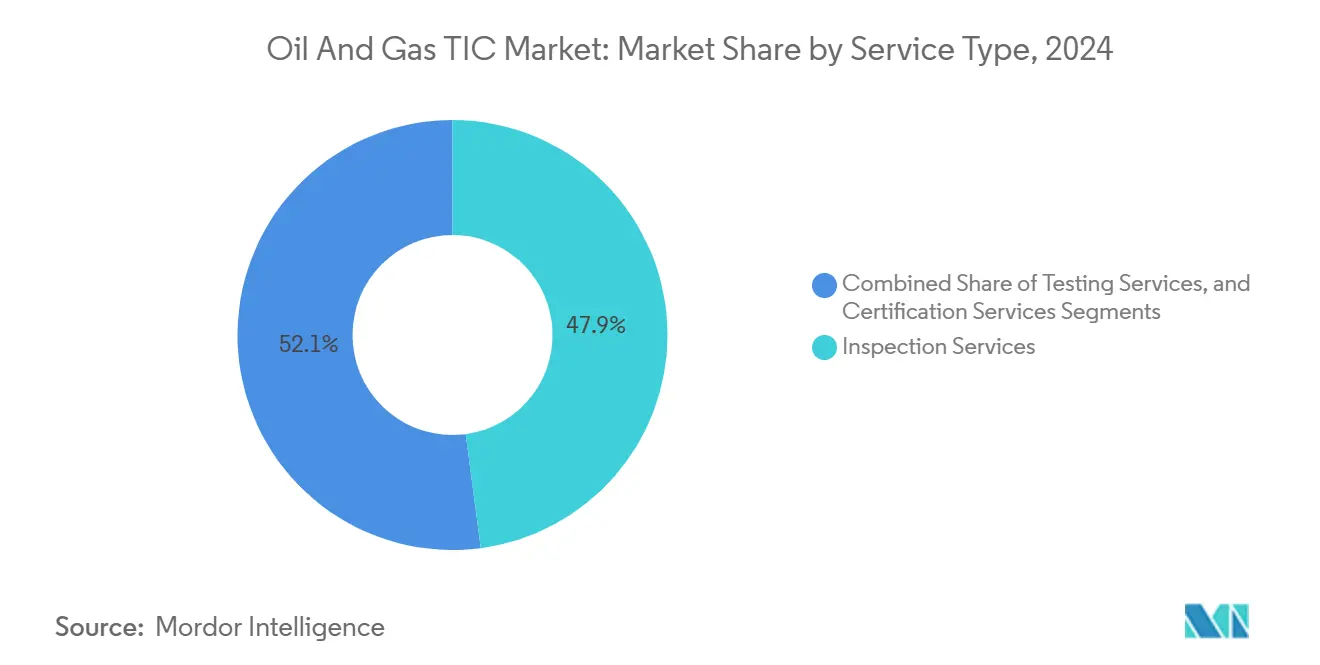

- Por tipo de serviço, os serviços de inspeção lideraram com 47,9% de participação na receita em 2024; os serviços de certificação estão projetados para avançar a um CAGR de 5,1% até 2030.

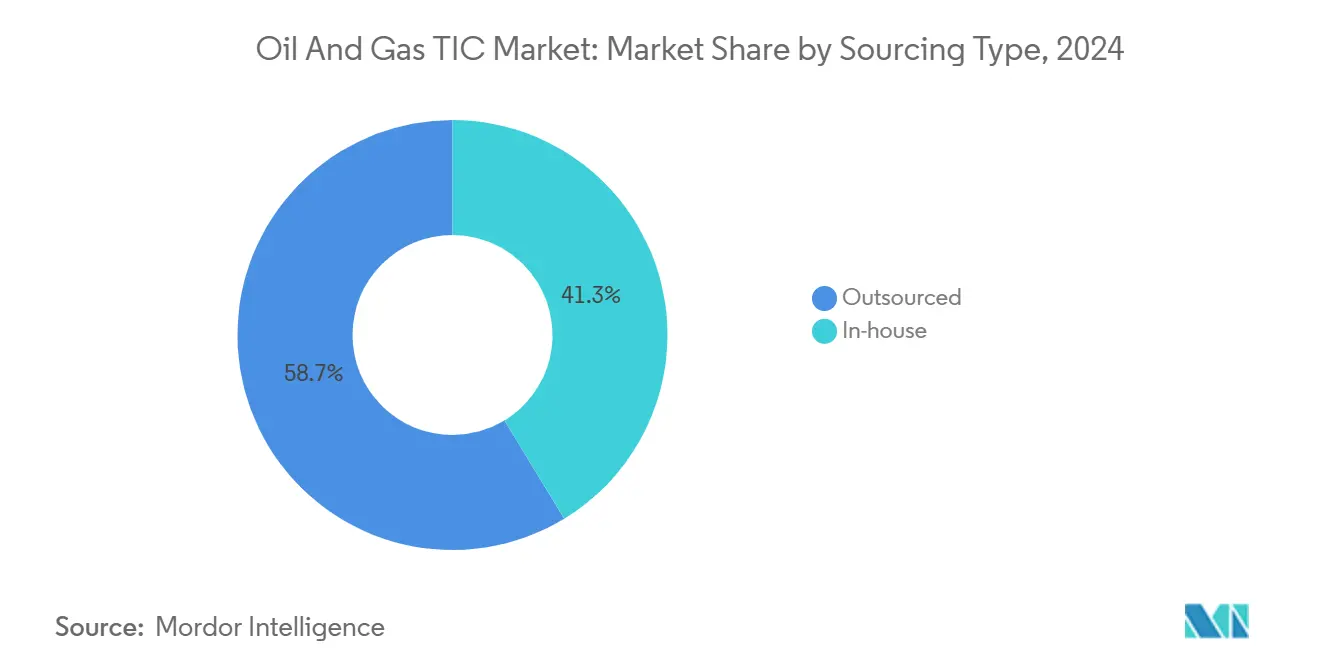

- Por tipo de fornecimento, os serviços terceirizados detinham 58,7% da participação no mercado de testes, inspeção e certificação de petróleo e gás em 2024, enquanto o mesmo segmento está previsto para registrar o CAGR mais rápido de 4,9% até 2030.

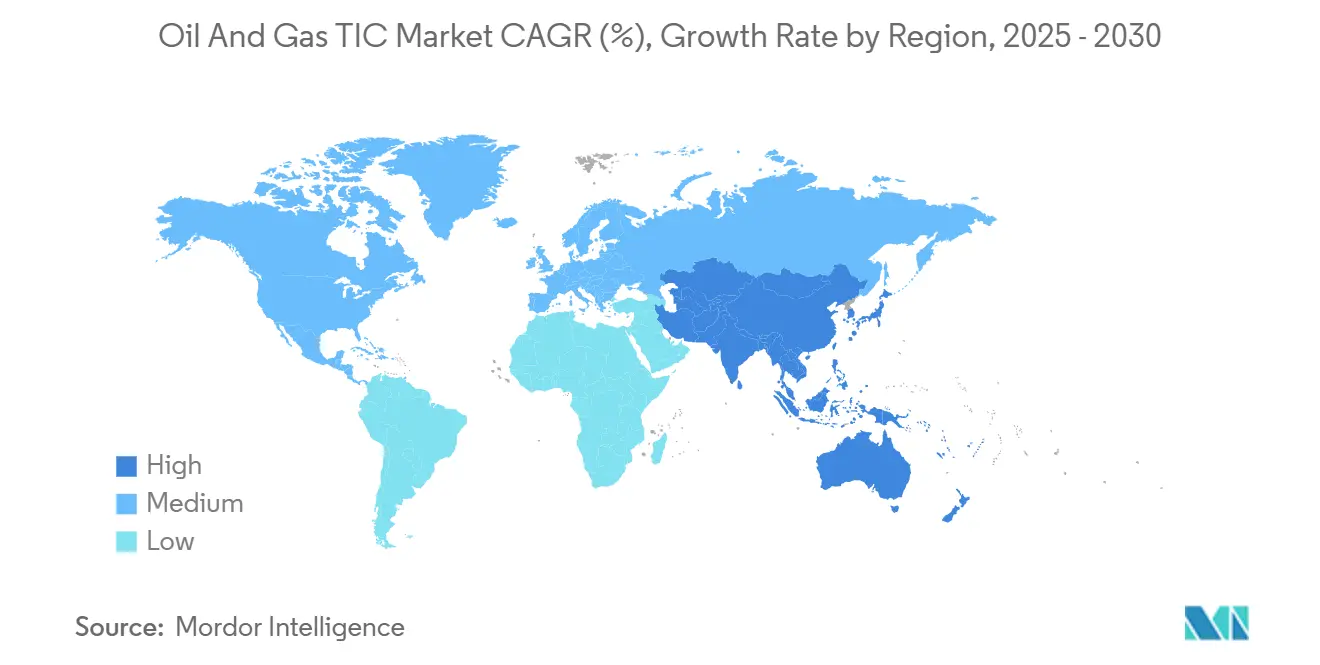

- Por geografia, a Ásia-Pacífico respondeu por 49,8% da receita de 2024 e está projetada para permanecer a região de crescimento mais rápido com um CAGR de 5,1% até 2030.

Tendências e Perspectivas do Mercado Global de TIC de Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de integridade de ativos com prioridade digital | +0.8% | Global; adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Intensificação do escrutínio de ESG e emissões de metano | +1.2% | Global, liderado pela América do Norte e pela UE | Curto prazo (≤ 2 anos) |

| Substituições de infraestrutura de dutos envelhecida | +0.9% | América do Norte e Europa como núcleo; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Cronogramas rigorosos de parada de refinarias | +0.6% | Centros globais de refino | Médio prazo (2 a 4 anos) |

| Expansão de instalações de exportação de GNL | +0.7% | América do Norte, Austrália, Catar | Médio prazo (2 a 4 anos) |

| Surgimento de robótica de inspeção remota | +0.5% | Núcleo na Ásia-Pacífico; expansão para América do Norte e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de integridade de ativos com prioridade digital impulsionam a transformação do mercado

A inteligência artificial e o aprendizado de máquina deslocaram a inspeção do modo reativo para o preditivo, permitindo que os operadores reduzam o tempo de inatividade não planejado em até 35%, ao mesmo tempo que prolongam os ciclos de vida dos ativos.[1]SLB, "Lançamento da Plataforma Digital OptiSite," slb.com O OptiSite e plataformas comparáveis reúnem inspeção em linha, monitoramento de corrosão e dados de processo em painéis unificados que suportam decisões rápidas de intervenção. Os fornecedores de TIC agora monetizam algoritmos proprietários, gêmeos digitais e análises em tempo real ao lado do trabalho de campo tradicional, convertendo a gestão de dados em um modelo de receita recorrente. Fornecedores capazes de combinar robótica, conectividade em nuvem e análises conquistam cada vez mais contratos plurianuais para ativos críticos de upstream e midstream. A mais recente iteração da plataforma da DNV mostra como o software se tornou um diferenciador central em um setor antes definido puramente pelas habilidades dos técnicos. O monitoramento contínuo está complementando, em vez de eliminar, as inspeções periódicas obrigatórias, o que preserva a receita principal enquanto captura novos serviços digitais de alta margem.

O escrutínio de ESG acelera a demanda por inspeção orientada à conformidade

As regras OOOOb e OOOOc da EPA dos EUA exigem monitoramento trimestral de metano em instalações de petróleo e gás, impulsionando os operadores em direção a tecnologias de detecção de vazamentos, como imageamento óptico de gás e vigilância por drones. O Regulamento de Redução de Emissões de Metano da Europa impõe mandatos semelhantes a partir de 2024, ampliando as oportunidades para fornecedores especializados em metodologias de quantificação e verificação. Os regulamentos de metano em elaboração do Canadá se alinham a essa tendência, estabelecendo um corredor de conformidade norte-americano que padroniza as frequências e os métodos de inspeção. Multas que podem atingir valores de vários milhões de dólares acrescentam urgência à verificação por terceiros para demonstrar a devida diligência. Fornecedores com experiência em medições de balanço de massa baseadas em drones e sensoriamento contínuo registraram um aumento acentuado na demanda de instalações onshore e offshore que buscam se antecipar a regras de divulgação mais rigorosas.

Ciclos de substituição de infraestrutura envelhecida criam oportunidades sistemáticas de inspeção

Aproximadamente 40% dos dutos de transmissão de gás natural dos EUA têm mais de 50 anos, tornando os dados de avaliação de condições fundamentais para a operação segura até a substituição.[2]Administração de Segurança de Materiais Perigosos e Dutos, "Quilometragem e Instalações de Dutos," phmsa.dot.gov Os programas de inspeção baseados em risco integram registros históricos de incidentes com detecção ultrassônica de trincas e mapeamento de corrosão para estabelecer cronogramas de priorização orientados por dados. Os operadores que selecionam janelas de substituição precisam de verificação independente das estimativas de vida útil restante, ancorando contratos de inspeção plurianuais que se estendem desde levantamentos preliminares até a validação pós-instalação. Padrões semelhantes estão surgindo na Europa, onde redes de dutos legadas construídas durante a era de desenvolvimento do Mar do Norte agora requerem escrutínio aprimorado antes de serem reaproveitadas para o transporte de hidrogênio. A escala e a previsibilidade desses programas continuam a sustentar o mercado de testes, inspeção e certificação de petróleo e gás, particularmente para fornecedores que possuem ferramentas de inspeção em linha de alta resolução capazes de detectar anomalias submilimétricas.

A expansão de instalações de exportação de GNL impulsiona requisitos de inspeção especializados

Megaprojetos como Plaquemines LNG, Corpus Christi Fase 3 e Golden Pass LNG estipulam testes exaustivos que vão desde metalurgia criogênica até integridade de soldas em tubulações de alta pressão. Cada instalação desencadeia contratos plurianuais que abrangem garantia e controle de qualidade na construção, comissionamento e auditorias de prontidão operacional. Normas internacionais, incluindo a Seção VIII da ASME e a API 620, impõem múltiplas camadas de verificação que só podem ser satisfeitas por laboratórios e equipes de campo altamente especializados. Componentes criogênicos de alto risco exigem exames ultrassônicos e radiográficos avançados, colocando um prêmio nos fornecedores equipados com scanners automatizados e sistemas de raios X digitais. O agrupamento costeiro de novos terminais levou as empresas de TIC a estabelecer centros regionais de excelência, proporcionando mobilização mais rápida, expertise localizada e serviços de certificação integrados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do CAPEX de upstream | -0.7% | Global, particularmente aguda nas regiões de xisto da América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de inspetores certificados em regiões de fronteira | -0.4% | África, América do Sul, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Códigos regulatórios fragmentados entre jurisdições | -0.3% | Projetos multijurisdicionais | Longo prazo (≥ 4 anos) |

| Preferência crescente por gêmeos digitais internos | -0.6% | Global, liderado pelas principais empresas petrolíferas integradas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A volatilidade do CAPEX de upstream restringe o crescimento da demanda por serviços

Os produtores permanecem disciplinados em seus gastos, mesmo com a substituição de dutos e as atualizações de baixo carbono tornando-se urgentes. Os entrevistados da pesquisa do quarto trimestre de 2024 do Federal Reserve de Dallas esperavam apenas aumentos modestos nos orçamentos de perfuração e completação na América do Norte, refletindo a persistente volatilidade dos preços e a pressão dos acionistas por retornos de fluxo de caixa livre. Os operadores, consequentemente, adiam campanhas de inspeção não críticas e negociam escopos de serviço mais estreitos, reduzindo a visibilidade de receita de curto prazo para os fornecedores de TIC. Os projetos já sancionados permanecem ativos; no entanto, a atividade discricionária, especialmente em reservatórios não convencionais, flutua rapidamente com os preços das commodities, criando desafios de alocação de pessoal e utilização de equipamentos para as empresas de inspeção.

A escassez de inspetores certificados em regiões de fronteira adiciona risco de agendamento

África, América do Sul e partes do Sudeste Asiático enfrentam escassez aguda de talentos, particularmente para certificações avançadas de ensaios não destrutivos, como ultrassom Nível III da ASNT e inspeção de soldas por arranjo de fases.[3]Sociedade Americana para Ensaios Não Destrutivos, "Introdução aos Ensaios Não Destrutivos," asnt.org Restrições de viagem, pipelines de treinamento inconsistentes e alta rotatividade agravam lacunas que atrasam a mobilização de projetos. Os operadores nessas regiões reservam cada vez mais equipes internacionais com meses de antecedência, elevando os custos de pessoal e prolongando os prazos de entrega. Os fornecedores de TIC com programas de mobilidade global e iniciativas de aprendizagem local mitigam esses desafios, mas a concorrência por técnicos qualificados permanece intensa. A escassez pode levar projetos menores a adotar abordagens de inspeção menos sofisticadas, potencialmente elevando o risco operacional e limitando a receita dos fornecedores proveniente de serviços premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Inspeção Lideram a Integração Digital

Os serviços de inspeção capturaram 47,9% da receita de 2024 no mercado de testes, inspeção e certificação de petróleo e gás, sublinhando sua centralidade para a conformidade com a integridade dos ativos. A dominância reflete a crescente dependência de inspeção em linha, levantamentos visuais baseados em drones e testes ultrassônicos de alta frequência que alimentam plataformas de análise em tempo real. Robôs rastreadores equipados com múltiplos sensores agora realizam simultaneamente medição de espessura de parede, mapeamento de corrosão e captura de vídeo, reduzindo as janelas de paralisação e permitindo cobertura completa da linha em menos passagens. Combinar esses dados com gêmeos digitais suporta a manutenção preditiva que pode reduzir os custos totais de inspeção ao longo do ciclo de vida de cada ativo. Fornecedores capazes de integrar dados de inspeção em ambientes de análise dos operadores comandam preços premium e contratos de longo prazo.

Os serviços de certificação, embora com uma base menor, estão projetados para se expandir a um CAGR de 5,1% até 2030. Projetos de infraestrutura transnacional complexos exigem cada vez mais atestação de terceiros para metodologias de inspeção tradicionais e digitais. A validação independente de algoritmos de reconhecimento de defeitos baseados em IA tornou-se um novo fluxo de receita, à medida que os reguladores insistem em provas documentadas de precisão e repetibilidade. Os serviços de testes continuam a formar a espinha dorsal dos programas de verificação de materiais e conformidade ambiental, mas seu crescimento fica para trás à medida que os sensores online reduzem gradualmente a dependência de amostragem laboratorial periódica. No entanto, testes químicos, metalúrgicos e de análise de falhas de alto valor permanecem indispensáveis durante as paradas de instalações e investigações de incidentes.

Por Tipo de Fornecimento: A Dominância da Terceirização Reflete Expertise Especializada

Os fornecedores terceirizados responderam por 58,7% dos gastos de 2024 no mercado de testes, inspeção e certificação de petróleo e gás. Os operadores frequentemente preferem especialistas externos para tecnologias avançadas, como varredura a laser de alta definição, rastreadores ultrassônicos remotos e tomografia computadorizada radiográfica, que requerem investimentos de capital contínuos e equipe técnica dedicada. O segmento terceirizado está previsto para registrar o CAGR mais rápido de 4,9% até 2030, impulsionado pelo rápido surgimento de serviços de robótica habilitados por drones e subsea, áreas onde as qualificações e os investimentos em equipamentos excedem a maioria dos orçamentos internos.

As funções de inspeção interna permanecem importantes para vigilância de rotina e tarefas de manutenção do dia a dia, crescendo a um CAGR mais lento de 4,1%. Muitas empresas petrolíferas integradas empregam modelos híbridos, reservando equipes proprietárias para monitoramento de ativos principais enquanto terceirizam tarefas complexas ou de alto risco para especialistas terceirizados. A contratação baseada em resultados está ganhando força, deslocando os modelos comerciais de tempo e materiais para métricas de desempenho vinculadas ao tempo de atividade ou reduções na taxa de vazamento. Tais estruturas incentivam uma colaboração mais profunda entre operadores e prestadores de serviços, alinhando incentivos em direção à melhoria contínua e à inovação.

Análise Geográfica

A Ásia-Pacífico gerou 49,8% da receita de 2024 e está prevista para manter a liderança com um CAGR de 5,1% até 2030, reforçando seu papel fundamental no mercado de testes, inspeção e certificação de petróleo e gás. A adição de mais de 10.000 km de novos gasodutos anualmente pela China no âmbito da Iniciativa Cinturão e Rota continua a criar demanda robusta por avaliações periódicas de integridade e inspeções de soldas. A construção da Rede Nacional de Gás de 17.000 km da Índia requer monitoramento especializado de corrosão e levantamentos de geoperigos, particularmente em áreas de alta consequência com populações densas. O crescimento da capacidade de GNL na Austrália e no Sudeste Asiático impulsiona ainda mais a demanda regional por testes de materiais criogênicos e certificação de terminais de exportação.

A América do Norte permanece um pilar de receita crítico, impulsionado pela substituição de ativos envelhecidos e por regulamentos rigorosos de emissões de metano que exigem monitoramento de vazamentos trimestral ou contínuo. As reservas de xisto não convencional da região complicam a logística de inspeção, bem como as plataformas e os sistemas de coleta se dispersam por áreas amplas, aumentando a dependência de sobrevoos de drones e dados de satélite para cobertura rápida. Os projetos Coastal GasLink e Trans Mountain do Canadá adicionam contratos de inspeção consideráveis vinculados tanto à garantia e controle de qualidade na construção quanto à gestão ambiental.

A Europa apresenta crescimento estável, liderado por regulamentações. Os operadores do Mar do Norte encomendam cada vez mais estudos detalhados de vida útil residual para decidir entre o descomissionamento e o reaproveitamento para hidrogênio. As regras de metano da UE, em vigor desde 2024, institucionalizam programas de detecção e reparo de vazamentos em toda a instalação, estimulando a demanda por imageamento óptico de gás e quantificação de balanço de massa.[4]União Europeia, "Regulamento de Redução de Emissões de Metano," eur-lex.europa.eu Os dutos interconectores da Europa Central e Oriental, projetados para diversificar o fornecimento de gás, requerem certificação multijurisdicional, aumentando a proposta de valor dos fornecedores com acreditações pan-europeias. Os mercados do Oriente Médio e da África avançam em ritmos moderados, apoiados por novos desenvolvimentos de upstream e corredores de dutos, mas frequentemente limitados por risco político e escassez de habilidades locais. No entanto, megaprojetos como o North Field South do Catar e o Oleoduto de Petróleo Bruto da África Oriental do Uganda continuam a garantir pacotes de inspeção de alto valor.

Cenário Competitivo

A concentração do setor é moderada, com os cinco principais fornecedores incluindo SGS, Bureau Veritas, Intertek, TÜV SÜD e DNV, que aproveitam laboratórios globais, software proprietário e frotas de robótica para se diferenciar além do preço. Se concretizada, a potencial fusão SGS–Bureau Veritas criaria uma entidade de USD 33 a 35 bilhões com alcance geográfico e orçamentos de P&D incomparáveis, o que poderia remodelar os benchmarks competitivos para o mercado de testes, inspeção e certificação de petróleo e gás. A adoção de tecnologia é o principal campo de batalha: a SGS está pilotando rastreadores de dutos habilitados por IA, a DNV integrou recentemente o reconhecimento automatizado de defeitos em sua plataforma digital, e a Intertek criou uma divisão de infraestrutura de hidrogênio para capturar vantagens de pioneirismo em redes de combustível emergentes.

Especialistas menores conquistam nichos em inspeção baseada em drones, robótica subsea e quantificação de metano, frequentemente fazendo parcerias com fabricantes de equipamentos originais para codesenvolver sensores adaptados a ambientes de petróleo e gás. Players regionais, especialmente na Ásia e no Oriente Médio, aproveitam a acreditação local e a familiaridade regulatória para garantir contratos de conteúdo nacional que os gigantes globais podem achar proibitivamente caros de perseguir diretamente. Alianças estratégicas, como a colaboração da TÜV SÜD com empresas de software para painéis de risco em tempo real, permitem que os incumbentes acompanhem a disrupção digital sem arcar com todos os custos de desenvolvimento.

A dinâmica de preços depende cada vez mais de modelos baseados em resultados, vinculando a remuneração a reduções mensuráveis em vazamentos, tempo de inatividade ou atrasos de inspeção. Essa mudança recompensa os fornecedores capazes de integrar expertise multidisciplinar — mecânica, ciência dos materiais, análise de dados — em ofertas de serviços agrupados. Os clientes valorizam contratos de interface única que simplificam a conformidade em múltiplas jurisdições e normas. Consequentemente, os fornecedores que investem em certificação robusta nas normas ASME, ISO 9001, ISO 14001 e de segurança ocupacional ganham uma vantagem reputacional que se traduz em vantagens de pré-qualificação em licitações.

Líderes do Setor de TIC de Petróleo e Gás

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: SGS e Bureau Veritas iniciaram discussões preliminares de fusão com o objetivo de criar um líder de TIC de USD 33 a 35 bilhões com receita anual combinada acima de USD 12 bilhões.

- Janeiro de 2025: O Grupo ACES adquiriu a Inspection Technology Company na Arábia Saudita, ampliando a cobertura no Oriente Médio para apoiar os programas de infraestrutura da Visão 2030.

- Dezembro de 2024: O MISTRAS Group lançou o "MISTRAS Data Solutions", um investimento em plataforma de USD 15 milhões que unifica análises preditivas, gêmeos digitais e relatórios automatizados.

- Novembro de 2024: A Fulkrum garantiu um contrato de vários milhões de dólares para fornecer serviços de inspeção para a Fase 1 do Port Arthur LNG da Sempra Infrastructure.

Escopo do Relatório Global do Mercado de TIC de Petróleo e Gás

| Serviços de Testes |

| Serviços de Inspeção |

| Serviços de Certificação |

| Interno |

| Terceirizado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Serviços de Testes | ||

| Serviços de Inspeção | |||

| Serviços de Certificação | |||

| Por Tipo de Fornecimento | Interno | ||

| Terceirizado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de testes, inspeção e certificação de petróleo e gás em 2025?

O mercado está em USD 24,36 bilhões em 2025 e está projetado para alcançar USD 30,28 bilhões até 2030, refletindo um CAGR de 4,44%.

Qual tipo de serviço detém a maior fatia de receita?

Os serviços de inspeção dominam com uma participação de 47,9% em 2024, impulsionados pela demanda por ensaios não destrutivos avançados e levantamentos baseados em drones.

Qual região contribui com a maior receita?

A Ásia-Pacífico lidera com 49,8% da receita global e também registra o CAGR mais alto de 5,1% até 2030.

O que está impulsionando a demanda na América do Norte?

A infraestrutura de dutos envelhecida e os regulamentos rigorosos de emissões de metano estão impulsionando a demanda constante por serviços de inspeção e certificação.

Como os gêmeos digitais influenciarão os fornecedores de inspeção terceirizados?

Embora grandes operadores adotem gêmeos digitais internos, as empresas de TIC permanecem vitais para verificação independente e avaliações especializadas que os reguladores ainda exigem.

A consolidação poderia remodelar a dinâmica competitiva?

Uma potencial fusão SGS–Bureau Veritas no valor de até USD 35 bilhões criaria o maior player do setor e poderia deslocar os benchmarks de preços e investimentos em tecnologia.

Página atualizada pela última vez em: