Taille et parts du marché de l'énergie éolienne offshore flottante

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

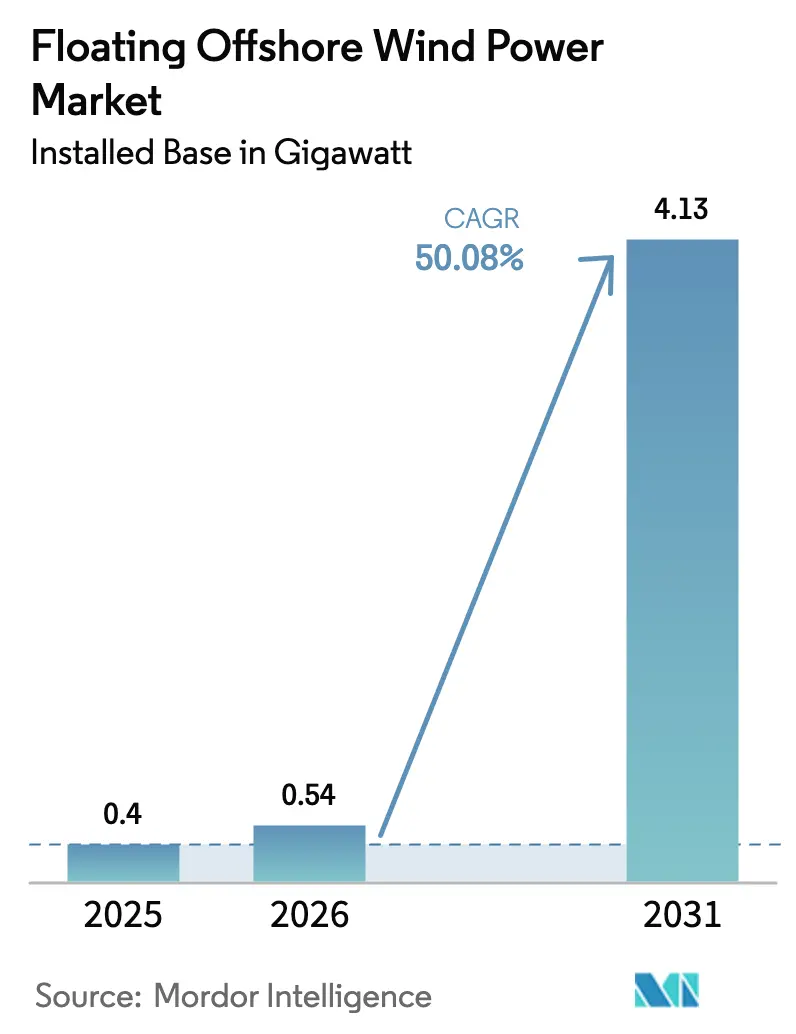

| Volume du Marché (2026) | 0.54 gigawatt |

| Volume du Marché (2031) | 4.13 gigawatt |

| Taux de croissance (2026 - 2031) | 50.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne offshore flottante par Mordor Intelligence

La taille du marché de l'énergie éolienne offshore flottante en termes de base installée devrait s'étendre de 0,4 gigawatt en 2025 et 0,54 gigawatt en 2026 à 4,13 gigawatts d'ici 2031, enregistrant un TCAC de 50,08 % entre 2026 et 2031.

Cette croissance provient de la transition vers des zones en eaux profondes qui détiennent environ 80 % du potentiel mondial de l'éolien offshore, ainsi que du redimensionnement continu des turbines qui réduit le coût nivelé de l'énergie. Les profondeurs transitionnelles de 30 à 60 m dominent encore les installations, mais les sites ultra-profonds au-delà de 60 m s'accélèrent à mesure que les régulateurs ouvrent des concessions au large de la Californie, du Japon et de la Corée du Sud. Les plateformes semi-submersibles maintiennent leur avance car elles conviennent à la fabrication modulaire, tandis que les concepts de spar-bouée progressent rapidement à mesure que les chantiers navals asiatiques perfectionnent les coques à forte intensité d'acier pour les conditions de typhon. Les réformes des contrats pour différence (CfD) au Royaume-Uni et en France améliorent la bancabilité, et les feuilles de route nationales sur l'hydrogène renforcent la certitude des revenus en associant les ventes d'électricité à des contrats d'achat d'hydrogène vert. Dans le même temps, les pénuries de navires d'installation et les problèmes de fiabilité des câbles dynamiques exercent une pression sur les calendriers et les marges à court terme.

Principaux enseignements du rapport

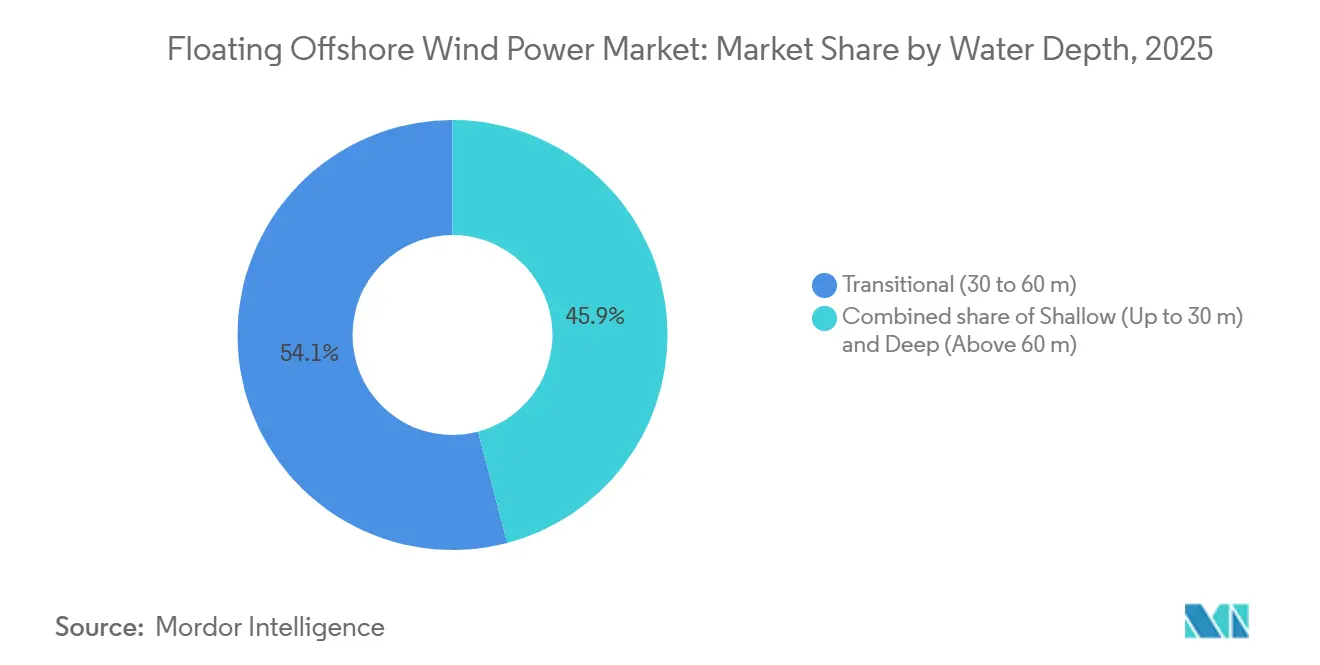

- Par profondeur d'eau, les profondeurs transitionnelles ont capturé 54,1 % de part en 2025 ; les zones en eaux profondes au-delà de 60 m devraient afficher un TCAC de 58,2 % jusqu'en 2031.

- Par type de plateforme, les semi-submersibles détenaient 55,8 % de la part de marché de l'énergie éolienne offshore flottante en 2025, tandis que les conceptions de spar-bouée progressent à un TCAC de 55,3 % jusqu'en 2031.

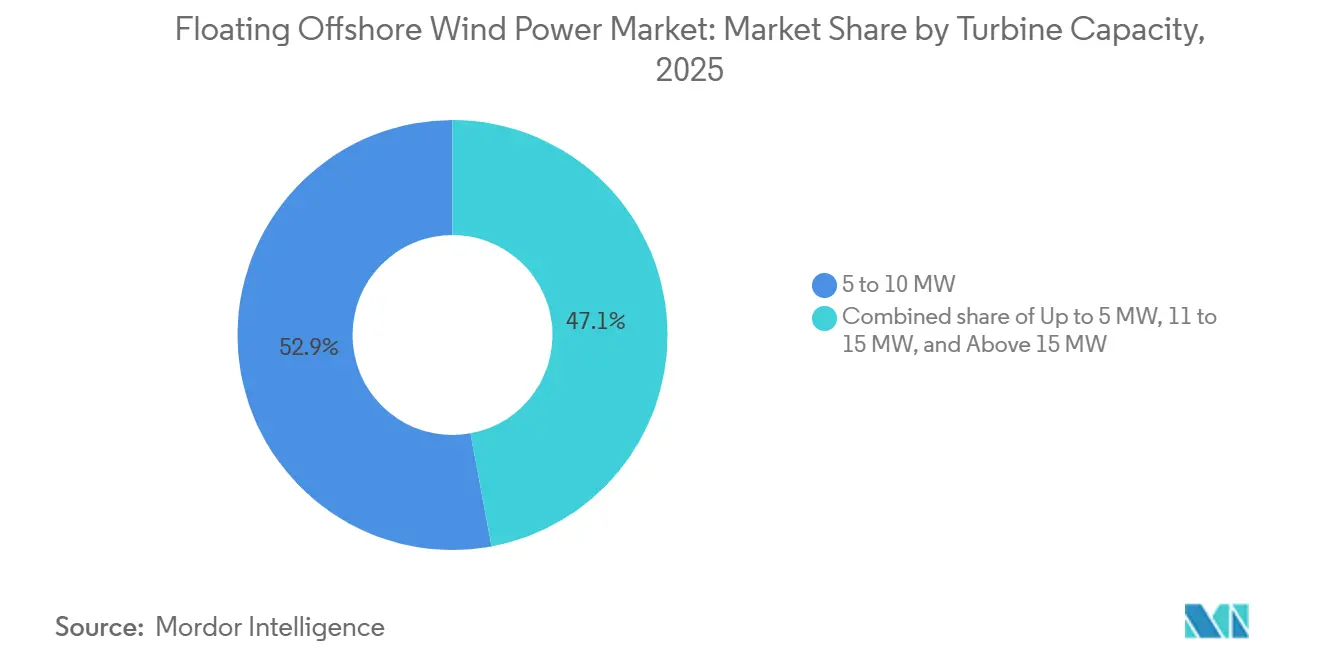

- Par classe de turbine, les machines de 5 à 10 MW représentaient 52,9 % du marché de l'énergie éolienne offshore flottante en 2025 ; les unités de plus de 15 MW progressent à un TCAC de 56,1 % jusqu'en 2031.

- Par stade d'application, les pilotes pré-commerciaux dominaient 65,3 % de la capacité en 2025, tandis que les parcs utilitaires commerciaux à grande échelle sont positionnés pour un TCAC de 61,5 % jusqu'en 2031.

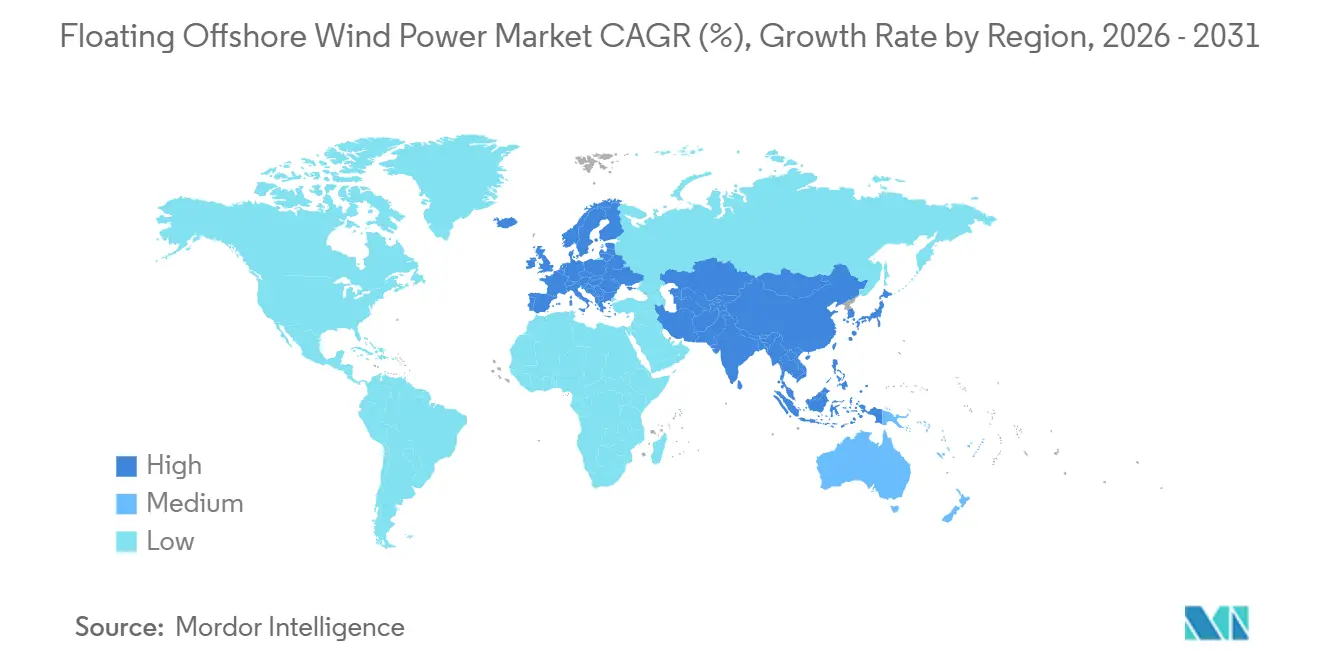

- Par géographie, l'Europe a conservé 53,6 % de la capacité en 2025 ; l'Asie-Pacifique est la région la plus rapide, avec un TCAC de 53,3 % vers 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'énergie éolienne offshore flottante

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des attributions de concessions dans les zones en eaux profondes des États-Unis et de l'APAC | 8.5% | Amérique du Nord (Californie, Oregon, Golfe du Mexique), Asie-Pacifique (Japon, Corée du Sud, Taïwan, Chine) | Moyen terme (2 à 4 ans) |

| Redimensionnement rapide des turbines vers la classe 15-20 MW réduisant le coût nivelé de l'énergie | 9.2% | Mondial, avec adoption précoce en Europe (Royaume-Uni, Norvège) et en Asie-Pacifique (Chine, Japon) | Court terme (≤ 2 ans) |

| Reconversions de plateformes pétrolières et gazières débloquant la chaîne d'approvisionnement du Golfe du Mexique | 6.8% | Amérique du Nord (Golfe du Mexique), avec des retombées au Brésil et en Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Réforme des CfD de l'UE et du Royaume-Uni améliorant la bancabilité | 7.5% | Europe (Royaume-Uni, France, Espagne, Italie, pays nordiques) | Court terme (≤ 2 ans) |

| Feuilles de route nationales sur l'hydrogène créant une demande de co-implantation | 5.3% | Europe (Allemagne, Pays-Bas, Norvège), Asie-Pacifique (Japon, Corée du Sud, Australie) | Long terme (≥ 4 ans) |

| Développement de navires câbliers asiatiques raccourcissant les calendriers d'installation | 4.9% | Cœur de l'Asie-Pacifique (Chine, Japon, Corée du Sud), avec des retombées en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des attributions de concessions dans les zones en eaux profondes des États-Unis et de l'APAC

L'attribution par le Bureau de gestion de l'énergie océanique de 4,6 GW de concessions au large de la Californie et de l'Oregon en 2024 a orienté les investissements vers des systèmes d'amarrage capables de résister à des profondeurs de 1 200 m et à des charges sismiques. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a suivi avec 1,8 GW de zones du deuxième appel d'offres imposant une conception résistante aux typhons et des règles de contenu local à 40 %.[1]Ministère de l'Économie, du Commerce et de l'Industrie, "Résultats du deuxième appel d'offres pour l'éolien offshore," meti.go.jp Le 8e plan d'approvisionnement en électricité de la Corée du Sud fixe un objectif de 6 GW flottant pour 2030, orientant les capitaux vers Ulsan et Jeju, où des profondeurs de 150 m excluent les monopieux. L'allocation taïwanaise de 2026 réserve 3 GW aux projets flottants, incitant aux pilotes à lignes de tension. Les attributions de concessions réduisent le risque d'autorisation, mais la file d'attente d'interconnexion de la Californie s'étend jusqu'en 2029 en raison de la congestion autour des sous-stations de Moss Landing et de Diablo Canyon.

Redimensionnement rapide des turbines vers la classe 15-20 MW réduisant le coût nivelé de l'énergie

La production en série des turbines SG 14-236 DD de 15 MW de Siemens Gamesa et V236-15 MW de Vestas a débuté en 2025, chacune réduisant les coûts de fondation pour des projets de 1 GW de près de moitié et diminuant les dépenses d'équilibre de centrale de 180 millions USD. La variante Haliade-X de 14 MW de GE Vernova, optimisée pour les régimes de faible vent, élargit les zones de concession viables dans l'État de New York. MingYang et Goldwind ont atteint des prototypes de 16 MW, validant les pales en deux parties, le transport ferroviaire et les intervalles de maintenance prolongés. Le coût d'investissement par mégawatt installé évolue de 4,2 millions USD en 2024 vers 3,1 millions USD d'ici 2028.

Reconversions de plateformes pétrolières et gazières débloquant la chaîne d'approvisionnement du Golfe du Mexique

Le plan de déclassement Vito de Shell réaffecte une structure à lignes de tension pour 200 MW de turbines flottantes à 150 km au sud de la Louisiane, en tirant parti des câbles d'exportation existants et des quartiers d'équipage pour réduire les coûts en champ vierge de 35 %. TotalEnergies et Aker Solutions évaluent 12 plates-formes semi-submersibles pour des reconversions éoliennes, activant des chantiers de fabrication dormants à Brownsville et Corpus Christi. Le Département de l'énergie des États-Unis a alloué 50 millions USD pour démontrer l'interopérabilité des systèmes d'amarrage, dans le but d'affréter des barges de pose de canalisations inactives et d'atténuer les contraintes liées aux navires.

Réforme des CfD de l'UE et du Royaume-Uni améliorant la bancabilité

Le sixième cycle d'allocation au Royaume-Uni a introduit des prix d'exercice indexés sur l'inflation de 176 GBP/MWh, ce qui réduit les ratios de couverture du service de la dette et attire les fonds de pension. La Commission de régulation de l'énergie française a attribué des CfD de 15 ans à 120 EUR/MWh pour le parc du Golfe du Lion, offrant des primes de contenu local. L'Espagne a prolongé les durées des contrats à 25 ans, équilibrant des tarifs plus bas avec des flux de trésorerie plus longs. L'Italie a adopté un tarif bidirectionnel qui protège les développeurs lorsque les prix marchands baissent, tandis qu'Equinor a sécurisé un contrat d'achat d'entreprise de 25 ans pour Hywind Tampen avec Norsk Hydro.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de navires WTIV et FIV entraînant des taux journaliers supérieurs à 450 000 USD | -3.8% | Mondial, aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Défaillances de câbles dynamiques haute tension dans les pilotes à 50-100 m de profondeur | -2.9% | Europe (mer du Nord, mer Celtique), Asie-Pacifique (Japon, Taïwan) | Moyen terme (2 à 4 ans) |

| Contraintes liées aux baleines franches de l'ESA en Californie ralentissant les permis du BOEM | -1.6% | Amérique du Nord (Californie, Oregon) | Moyen terme (2 à 4 ans) |

| Volatilité du prix au comptant de l'acier (> 950 USD/t) perturbant les chantiers de flotteurs | -3.2% | Mondial, avec un impact aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de navires WTIV et FIV entraînant des taux journaliers supérieurs à 450 000 USD

Seuls 23 navires d'installation de turbines éoliennes (WTIV) peuvent gérer des machines de 15 MW en 2025, alors que 47 GW de projets nécessitent des opérations de levage jusqu'en 2028. Alors que le taux d'utilisation dépasse 95 %, les prix d'affrètement ont atteint 485 000 USD par jour, retardant le parc de Morro Bay en Californie de deux ans et portant la facture de navires d'un projet de 500 MW à 87 millions USD.[2]Bureau de gestion de l'énergie océanique, "Concessions éoliennes offshore en Californie : examen ESA," boem.gov Les chantiers navals construisent 14 nouveaux WTIV pour une livraison en 2026-27, mais le soulagement de l'offre avant 2027 reste limité.

Défaillances de câbles dynamiques haute tension dans les pilotes à 50-100 m de profondeur

Le parc de Kincardine en Écosse a subi une panne de six mois en 2024 après que des violations du rayon de courbure ont endommagé des câbles de 66 kV lors d'événements de vagues de 12 m. Les normes révisées IEC 61400-3-2 imposent désormais des marges de fatigue plus strictes, et les assureurs exigent une redondance ainsi qu'une surveillance des contraintes. Le câble à armure hélicoïdale de Prysmian, lancé en 2025, répond à ces critères mais coûte 2,8 millions EUR par km, ajoutant 90 millions USD à un projet de 1 GW.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par profondeur d'eau : les zones profondes redéfinissent l'économie des concessions

Les profondeurs transitionnelles de 30 à 60 m représentaient 54,1 % des installations mondiales en 2025, principalement autour de la mer du Nord, où les ancres gravitaires hybrides réduisent les coûts d'amarrage. Les sites en eaux profondes au-delà de 60 m sont en passe d'atteindre un TCAC de 58,2 %, débloquant le vaste potentiel technique au large de la Californie, du Japon et de la Norvège. La taille du marché de l'énergie éolienne offshore flottante pour le segment des eaux profondes devrait atteindre 2 900 MW d'ici 2031. La zone de Morro Bay en Californie illustre l'économie : les ancres à aspiration conçues pour des profondeurs de 1 000 m portent les dépenses d'investissement à 4,1 millions USD par MW, mais l'accès à 25 GW de ressources éoliennes compense cette prime. Les concessions Goto au Japon et les sites d'Ulsan en Corée du Sud confirment une économie similaire liée à la profondeur.

Les eaux peu profondes de moins de 30 m n'ont capturé que des activités de démonstration. Plusieurs pilotes européens ont utilisé des eaux calmes pour tester le comportement des plateformes avant de passer à des mers plus difficiles. Pendant ce temps, l'adoption en eaux profondes repose sur l'innovation en matière d'amarrage, comme l'ancre à aspiration STEVMANTA de Vryhof, qui réduit le nombre d'ancres de quatre à trois et réduit le temps d'installation de 25 %.

Par type de plateforme flottante : les semi-submersibles dominent, les spar-bouées progressent

Les semi-submersibles ont contribué à 55,8 % de la capacité de 2025, grâce à la fabrication modulaire et à la compatibilité avec les turbines de 15 à 20 MW. La plateforme WindFloat de Principle Power peut être remorquée depuis les quais avec seulement 4 m de tirant d'eau, puis lestée sur place.[3]Principle Power, "Mise à jour des performances de WindFloat Atlantic 2025," principlepower.com Les spar-bouées affichent la progression la plus rapide avec un TCAC de 55,3 % à mesure que les chantiers navals asiatiques emploient le laminage d'acier à grand volume et démontrent une remarquable stabilité en tangage dans les mers de typhon. La part de marché de l'énergie éolienne offshore flottante des spar-bouées devrait donc s'étendre fortement jusqu'en 2031.

Les plateformes à lignes de tension détiennent une part de niche de 12 %, apparaissant là où l'argile ferme du fond marin permet des attaches verticales qui minimisent le pilonnement. Les concepts de barges hybrides comme le bassin amortisseur de BW Ideol ou le duo TwinWind d'Hexicon visent à réduire les coûts d'ancrage en partageant les amarrages, mais restent à l'échelle pilote.

Par capacité de turbine : les machines de classe gigawatt remodèlent l'économie

Les turbines de 5 à 10 MW représentaient encore 52,9 % des déploiements de 2025, mais la production en série d'unités de 15 à 16 MW fait pencher l'économie de manière décisive. La taille du marché de l'énergie éolienne offshore flottante pour les machines de plus de 15 MW devrait s'étendre à un TCAC de 56,1 %, aidée par les produits SG 14-236 DD de Siemens Gamesa et V236-15,0 MW de Vestas. Un parc de 1 GW nécessite désormais 63 turbines au lieu de 125, réduisant les longueurs de câbles de 40 %. Le rotor à entraînement direct de 16 MW de Goldwind réduit la maintenance de la boîte de vitesses et prolonge les intervalles de maintenance à 18 mois.

Les turbines plus petites restent configurées pour les anciens pilotes et les régions contraintes par les typhons. La plateforme 8 MW de Doosan continue de servir les démonstrations sud-coréennes, mais sa variante annoncée de 12 MW montre la convergence vers les normes de dimensionnement mondiales.

Par stade d'application : les pilotes cèdent la place aux parcs à grande échelle

Les pilotes occupaient 65,3 % de la capacité installée en 2025, pratiquement tous financés par des subventions de démonstration ou des tarifs transitionnels. Les parcs à grande échelle alignent désormais leur financement à mesure que les réformes des CfD ramènent le coût moyen pondéré du capital à 6,2 % et que les assureurs proposent des primes de 1,8 % du coût installé. La taille du marché de l'énergie éolienne offshore flottante pour les projets à grande échelle devrait dépasser la capacité pilote en 2028.

Les projets hybrides éolien-vers-hydrogène représentent déjà 8 % des déploiements. Les pilotes AquaVentus en Allemagne et Fukushima Forward au Japon confirment que l'association de l'éolien avec des électrolyseurs augmente les rendements des fonds propres de 150 points de base, bien que le coût d'investissement des électrolyseurs de 800 USD/kW pèse encore sur la scalabilité.

Analyse géographique

L'Europe a maintenu 53,6 % des installations en 2025, soutenue par les concessions ScotWind du Royaume-Uni, l'appel d'offres du Golfe du Lion en France et les programmes de décarbonation des plateformes pétrolières en Norvège. La taille du marché de l'énergie éolienne offshore flottante en Europe devrait dépasser 2 000 MW d'ici 2031. La politique du Royaume-Uni impose 25 % de contenu local, incitant à des mises à niveau portuaires à Aberdeen et Inverness et soutenant la fabrication de semi-submersibles.[4]Crown Estate Scotland, "Résultats du cycle de concessions ScotWind," crownestatescotland.com Les CfD de 15 ans de la France à 120 EUR/MWh et les déploiements de barges en Méditerranée offrent des revenus prévisibles et des travaux de chantier régionaux. L'Espagne, l'Italie et les nations nordiques suivent avec des allocations plus modestes mais en rapide évolution qui intègrent une co-utilisation aquacole ou de dessalement.

L'Asie-Pacifique affiche la trajectoire de croissance la plus forte avec un TCAC de 53,3 %. Les provinces chinoises du Guangdong et du Fujian visent 5 GW dans le cadre du 14e plan quinquennal, déployant des turbines de 16 MW de MingYang et Goldwind. Les concessions du deuxième appel d'offres japonais de 1,8 GW incluent une synthèse obligatoire d'ammoniac vert, tandis que la ville hydrogène d'Ulsan en Corée du Sud connecte 500 MW d'éolien à 200 MW d'électrolyseurs à membrane échangeuse de protons. Le cycle taïwanais de 2026 réserve 3 GW aux projets flottants avec 60 % de contenu local pour développer des fournisseurs nationaux de câbles et d'amarrages.

L'Amérique du Nord a sécurisé 4,6 GW de concessions au large de la Californie et de l'Oregon, mais les consultations au titre de la loi sur les espèces en voie de disparition pour la baleine franche du Pacifique Nord prolongent les autorisations de 18 mois. Les développeurs financent désormais la surveillance acoustique passive et des restrictions de travail saisonnières, repoussant la première production d'électricité à 2030. Pendant ce temps, les reconversions de plateformes dans le Golfe du Mexique exploitent des plates-formes inactives et une infrastructure sous-marine établie pour réduire les dépenses d'investissement de 35 %. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants. Petrobras étudie une reconversion de 150 MW au large de Rio de Janeiro, et les Émirats arabes unis évaluent 200 MW près d'Abou Dhabi pour l'exportation d'hydrogène vert.

Paysage concurrentiel

Le secteur présente une concentration modérée. Les cinq plus grands fabricants de turbines, Siemens Gamesa, Vestas, GE Vernova, MingYang et Goldwind, fournissent 68 % de l'approvisionnement en nacelles, tandis que les détenteurs de propriété intellectuelle sur les plateformes, Principle Power, BW Ideol, Aker Solutions et Hexicon, concèdent sous licence des conceptions que les chantiers régionaux fabriquent. Les développeurs ayant une expérience dans le pétrole et le gaz, tels qu'Equinor, TotalEnergies, Shell et Ørsted, exploitent leur savoir-faire en ingénierie sous-marine pour défendre leurs marges. Les acteurs chinois émergents compriment les coûts grâce à l'intégration verticale, exerçant une pression sur les prix des équipementiers européens.

La concurrence technologique se concentre sur les amarrages et les câbles dynamiques. L'ancre à aspiration STEVMANTA de Vryhof réduit le nombre d'ancres, réduisant le coût d'équilibre de centrale d'un parc de 1 GW de 40 millions USD. Le câble à armure hélicoïdale 66 kV de Prysmian atténue la fatigue mais augmente les dépenses d'investissement. Les accords stratégiques de 2025 comprennent l'engagement de 9,2 milliards USD d'Equinor et RWE pour 3 GW à Morro Bay et le partenariat de 4,5 milliards USD d'Ocean Winds avec Copenhagen Infrastructure Partners pour 2,5 GW en Écosse, chacun tirant parti de tarifs indexés et de la dette de la Banque européenne d'investissement pour boucler le financement.

Les dépôts de brevets sous la classification WIPO IPC F03D13/25 ont augmenté de 42 % en 2024, menés par les schémas d'amarrage partagé d'Equinor et la barge à double turbine d'Hexicon, suggérant une rivalité en matière de propriété intellectuelle qui s'intensifie. Les pénuries dans la chaîne d'approvisionnement persistent, notamment la disponibilité des WTIV et des grues de levage lourd, mais 14 unités actuellement en construction dans des chantiers navals coréens et chinois devraient être mises en service entre 2026 et 2027 pour atténuer les goulots d'étranglement.

Leaders du secteur de l'énergie éolienne offshore flottante

General Electric Company

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy, S.A

BW Ideol AS

Equinor ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : DNV, leader mondial dans la certification des technologies d'énergie éolienne, a signé un protocole d'accord avec l'Association japonaise de recherche sur les technologies d'éolien offshore flottant (FLOWRA) pour explorer des opportunités de collaboration dans le développement de la technologie éolienne flottante.

- Avril 2025 : Le gouvernement britannique a annoncé un programme de 300 millions GBP pour les chaînes d'approvisionnement nationales en éolien offshore, couvrant les composants de turbines, les plateformes flottantes et les câbles sous-marins.

- Avril 2025 : China Power, Tokyu Land Corporation et Renewable Japan ont lancé l'exploitation commerciale du parc éolien flottant de type barge Hibiki-nada de 3 MW, le premier du genre au Japon.

- Mars 2025 : Le gouvernement britannique a alloué plus de 55 millions GBP pour les améliorations du port de Cromarty Firth, permettant la production en série de turbines flottantes et créant jusqu'à 1 000 emplois qualifiés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'énergie éolienne offshore flottante comme l'ensemble des éoliennes connectées au réseau installées sur des plateformes flottantes amarrées opérant dans des eaux de plus de trente mètres de profondeur, la taille du marché étant mesurée en capacité mise en service (MW) ainsi qu'en pools de revenus associés.

Exclusion du périmètre : les projets à fondation fixe en eaux peu profondes (moins de trente mètres) sont exclus.

Aperçu de la segmentation

- Par profondeur d'eau

- Peu profonde (jusqu'à 30 m)

- Transitionnelle (30 à 60 m)

- Profonde (au-delà de 60 m)

- Par type de plateforme flottante

- Semi-submersible

- Spar-bouée

- Plateforme à lignes de tension (TLP)

- Barge et concepts hybrides

- Par capacité de turbine

- Jusqu'à 5 MW

- 5 à 10 MW

- 11 à 15 MW

- Au-dessus de 15 MW

- Par stade d'application

- Pilote pré-commercial

- Utilitaire commercial à grande échelle

- Hybride éolien-vers-X (hydrogène, dessalement)

- Par géographie

- Amérique du Nord

- États-Unis

- Reste de l'Amérique du Nord

- Europe

- France

- Royaume-Uni

- Espagne

- Pays nordiques

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Au cours de l'année 2025, nous avons interrogé des ingénieurs d'OEM d'éoliennes, des entrepreneurs en amarrage, des gestionnaires de ports et des planificateurs d'achat d'électricité en Europe, en Asie-Pacifique et en Amérique du Nord. Leurs éclairages nous ont permis de confirmer les puissances nominales moyennes des turbines, les délais de mise en service et les facteurs de charge réalisables, que nous avons ensuite utilisés pour tempérer les calendriers de projets ambitieux publiés en ligne.

Recherche documentaire

Les analystes de Mordor collectent d'abord des données de base à partir de jeux de données ouverts tels que l'IRENA, les bilans annuels de capacité du GWEC, les statistiques sur les énergies renouvelables d'Eurostat et les rapports du U.S. DOE sur le marché de l'éolien offshore, qui décrivent les pipelines nationaux, les résultats des appels d'offres et les dates de mise en service. Les documents de politique de la Commission européenne, du UK Crown Estate et du BOEM fournissent des trajectoires cibles et des détails sur les baux qui ancrent les courbes de développement des capacités. Les revues spécialisées et les journaux de fret des autorités portuaires nous aident à estimer les mouvements de nacelles et les exportations de pales qui signalent les installations effectives. Nous complétons ces données avec des informations payantes issues de D&B Hoovers pour les données financières des entreprises et de Dow Jones Factiva pour les annonces d'investissement, afin de recouper les valorisations de projets. Les sources citées sont données à titre illustratif ; de nombreuses publications et jeux de données supplémentaires alimentent la phase documentaire.

Un second passage exploite les dépôts de brevets via Questel et les traces d'expéditions via Volza pour valider la diffusion technologique et les flux de matériel, ce qui nous permet d'isoler les déploiements réels d'éoliennes des simples communiqués de presse. Lorsque des lacunes persistent, nous consultons les bibliothèques d'Aviation Week et de l'IMTMA pour obtenir des indices de coûts de l'acier et des matériaux composites utilisés pour vérifier la cohérence des hypothèses de capex.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la capacité installée est construite à partir des objectifs gouvernementaux et des pipelines de projets annoncés, puis soumise à des tests de résistance avec des agrégations ascendantes sélectives de fournisseurs pour les cinq plus grands parcs. Des facteurs tels que la puissance nominale moyenne des turbines, la répartition des profondeurs d'eau, le choix de la plateforme flottante, la progression du facteur de capacité, les tendances des prix de l'acier et la durée du cycle bail-COD alimentent une régression multivariée qui projette la capacité jusqu'en 2030. Les données sous-municipales manquantes, lorsqu'elles sont rencontrées, sont comblées à l'aide de ratios de pénétration régionaux étalonnés par rapport à des constructions à fondation fixe analogues.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux séries chronologiques de l'IRENA et du GWEC, après quoi un réviseur senior examine les anomalies. Les modèles sont actualisés annuellement, avec des mises à jour hors cycle déclenchées par des décisions finales d'investissement, des carnets de commandes d'éoliennes ou des changements de politique. Juste avant la publication, un analyste réexécute les derniers chiffres afin que les clients reçoivent un instantané actualisé.

Pourquoi la référence de Mordor sur l'énergie éolienne offshore flottante mérite confiance

Les chiffres publiés pour ce secteur jeune divergent souvent parce que les fournisseurs mélangent les métriques de revenus et de capacité, regroupent des actifs à fondation fixe ou appliquent des multiplicateurs de courbe d'apprentissage agressifs. Notre équipe ancre les estimations aux mégawatts physiquement installés et modère la croissance à long terme en utilisant des contraintes de chaîne d'approvisionnement spécifiques à chaque pays, ce qui rend la perspective de Mordor naturellement plus conservatrice mais fiable pour la planification.

Les principaux facteurs d'écart comprennent : a) des unités de compte différentes (capacité versus valeur en dollars), b) l'inclusion de zones de licences spéculatives dépourvues d'accords de réseau, et c) des ajustements de change et d'inflation appliqués de manière incohérente dans les modèles pluriannuels.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,39 GW (2025) | Mordor Intelligence | - |

| USD 1,7 Md (2025) | Global Consultancy A | Mélange les revenus des fournisseurs de composants avec la capacité, absence de date limite de déploiement |

| USD 0,37 Md (2024) | Trade Journal B | Comptabilise les prototypes et les baux optionnés, exclut l'inflation des coûts en Asie-Pacifique |

En résumé, le suivi par étapes de la capacité de Mordor, ses hypothèses tempérées et son rythme d'actualisation annuel fournissent aux décideurs une référence transparente directement liée à des éoliennes vérifiables en mer.

Questions clés auxquelles le rapport répond

Quelle est la capacité projetée pour l'éolien offshore flottant d'ici 2031 ?

La capacité installée devrait atteindre 4 130,80 MW d'ici 2031, portée par un TCAC de 50,08 %.

Comment les sites en eaux profondes impactent-ils l'économie des projets ?

Les profondeurs au-delà de 60 m débloquent de plus grandes ressources éoliennes mais augmentent les coûts d'amarrage, portant les dépenses d'investissement vers 4,1 millions USD/MW tout en permettant des facteurs de capacité plus élevés.

Quelle puissance nominale de turbine établit désormais la référence pour les parcs commerciaux ?

Les machines de 15 à 16 MW produites en série dominent désormais les nouveaux contrats car elles réduisent le nombre de fondations et les coûts d'équilibre de centrale.

Pourquoi les plateformes semi-submersibles sont-elles encore privilégiées ?

Elles permettent une fabrication modulaire en chantier, un remorquage à faible tirant d'eau et une compatibilité avec des turbines jusqu'à 20 MW, maintenant les coûts installés compétitifs.

Quelles réformes politiques ont amélioré la bancabilité ?

Les CfD indexés sur l'inflation au Royaume-Uni et les tarifs fixes de 15 ans en France ramènent le coût moyen pondéré du capital à environ 6,2 %.

Comment la co-implantation avec l'hydrogène influence-t-elle les rendements ?

L'association de l'éolien flottant avec des électrolyseurs offshore ajoute une deuxième source de revenus qui peut augmenter les rendements des fonds propres d'environ 150 points de base.

Dernière mise à jour de la page le: