Taille et part du marché de la petite hydroélectricité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 95.14 gigawatt |

| Volume du Marché (2031) | 144.93 gigawatt |

| Taux de croissance (2026 - 2031) | 8.79% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

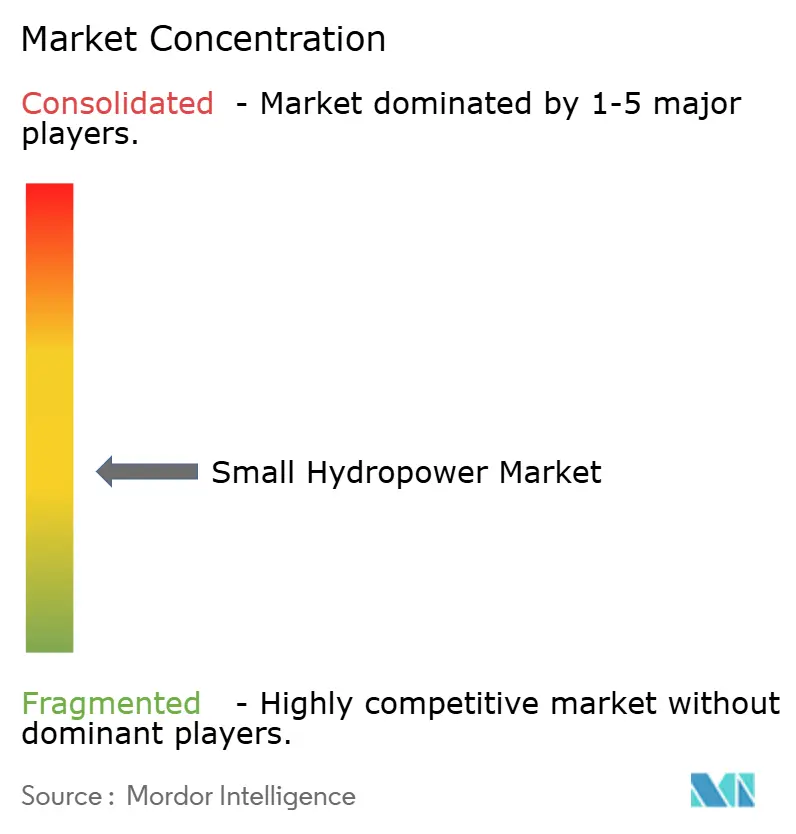

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la petite hydroélectricité par Mordor Intelligence

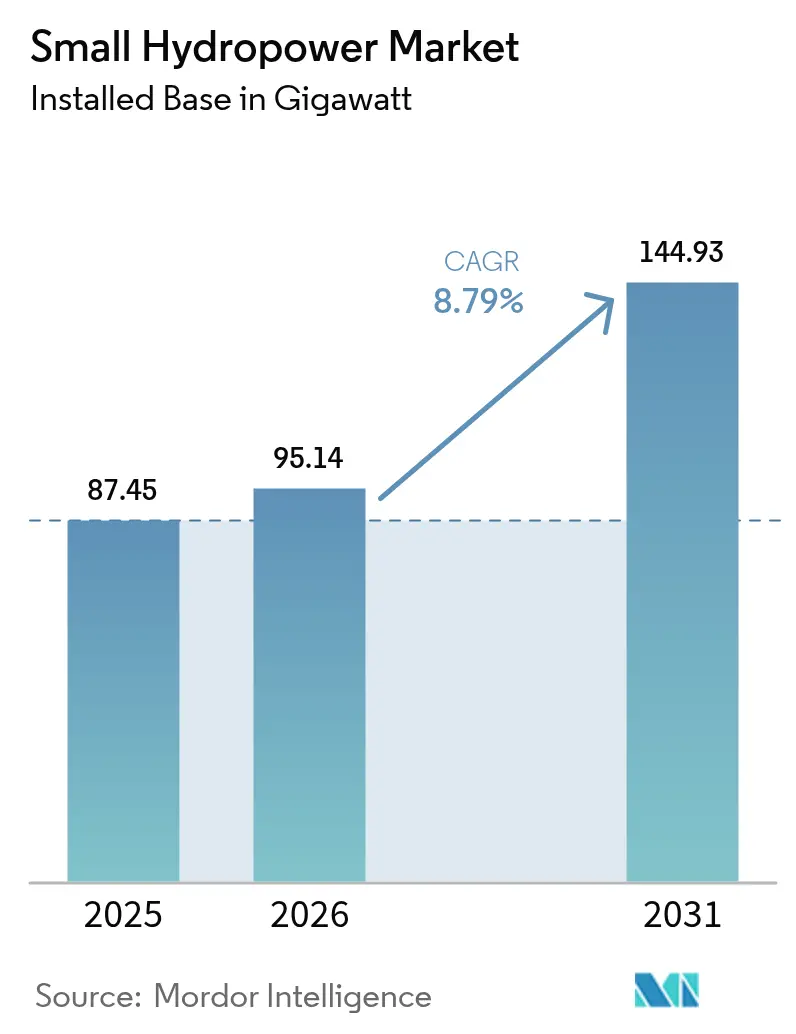

La taille du marché de la petite hydroélectricité était évaluée à 87,45 gigawatts en 2025 et devrait croître de 95,14 gigawatts en 2026 pour atteindre 144,93 gigawatts d'ici 2031, à un CAGR de 8,79 % pendant la période de prévision (2026-2031).

Cette expansion découle de la capacité de la technologie à fournir une puissance de base stable sans stockage à l'échelle du réseau, une caractéristique qui attire de plus en plus les acheteurs d'énergie renouvelable d'entreprise à la recherche d'électricité propre disponible 24 heures sur 24, 7 jours sur 7. Les programmes d'électrification rurale dans les économies émergentes, notamment en Asie-Pacifique et en Afrique, se tournent vers des actifs de petite hydroélectricité distribués pour ancrer les mini-réseaux là où l'extension du réseau de transport est non rentable. Les innovations continues dans les turbines respectueuses des poissons ont ouvert des rivières auparavant inaccessibles, accélérant les pipelines de projets en Europe et en Amérique du Nord. Parallèlement, la numérisation, via les capteurs IoT et la maintenance prédictive, réduit les coûts d'exploitation et prolonge la durée de vie des actifs, renforçant la compétitivité du marché de la petite hydroélectricité face à la baisse des prix du solaire couplé au stockage.

Principaux enseignements du rapport

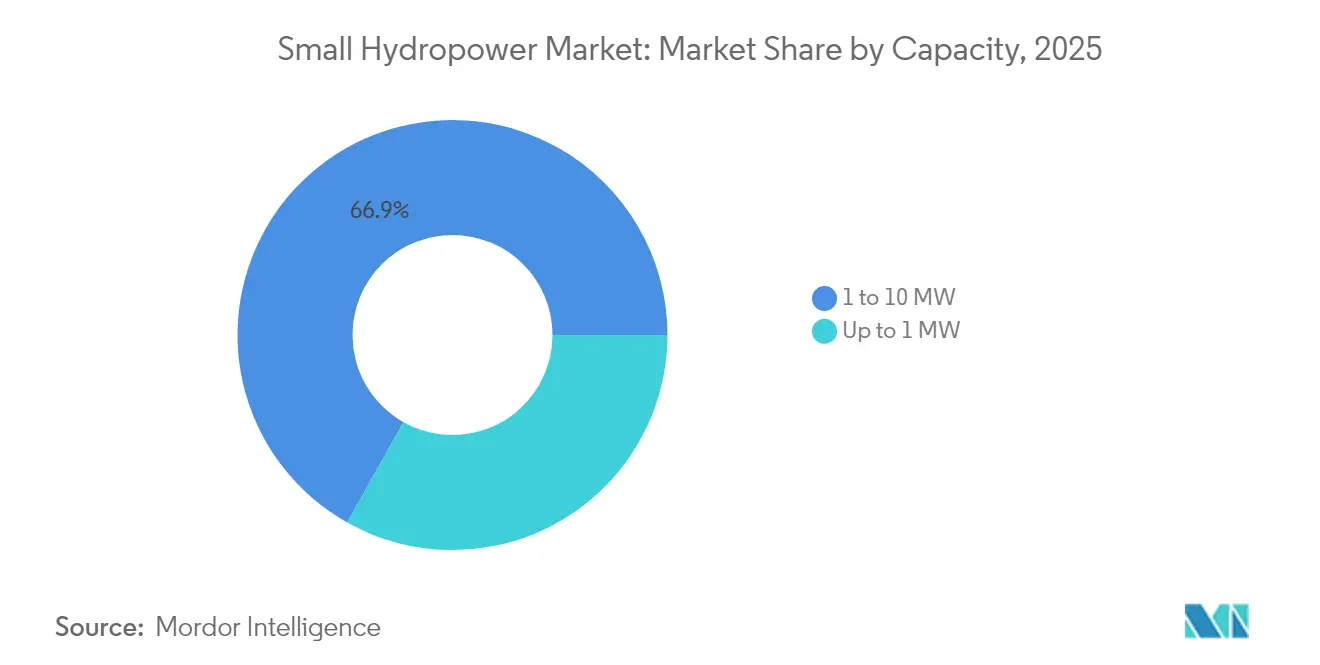

- Par capacité, le segment de 1 à 10 MW détenait 66,85 % de la part du marché de la petite hydroélectricité en 2025, tandis que les microsystèmes jusqu'à 1 MW se développent à un CAGR de 10,26 % jusqu'en 2031.

- Par technologie, les installations au fil de l'eau représentaient 60,35 % de la part des revenus en 2025 ; les projets en cours d'eau et micro-conduit enregistrent la croissance la plus rapide avec un CAGR de 10,72 % jusqu'en 2031.

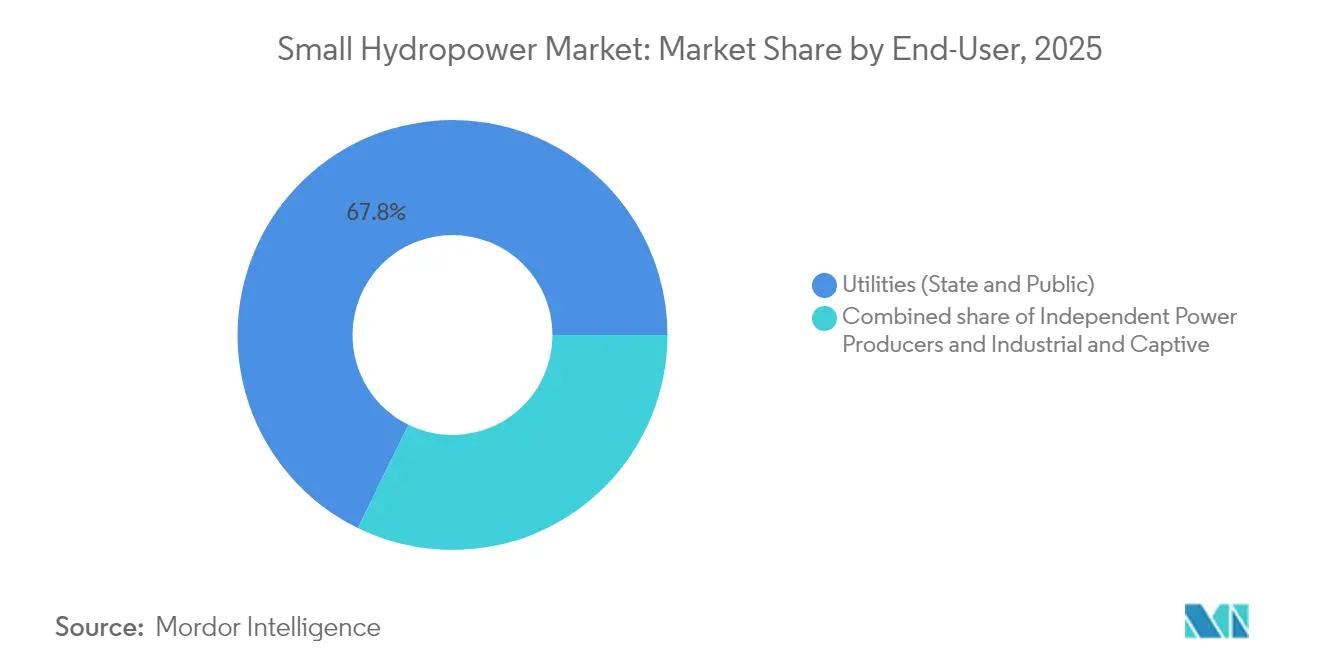

- Par utilisateur final, les services publics ont capturé 67,75 % des revenus en 2025 ; les producteurs d'électricité indépendants affichent la dynamique de croissance la plus élevée avec un CAGR de 11,03 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 63,55 % des revenus en 2025 ; le Moyen-Orient et l'Afrique mène la croissance avec un CAGR de 14,31 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la petite hydroélectricité

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande d'énergie propre et durable | 1.20% | Mondial, avec concentration en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Programmes d'électrification rurale pour les communautés hors réseau | 2.10% | Cœur de l'APAC, avec extension vers le MEA et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Modernisation et repowering des actifs de petite hydroélectricité vieillissants | 1.80% | Europe et Amérique du Nord, marchés APAC sélectifs | Moyen terme (2 à 4 ans) |

| Innovations en microturbines respectueuses des poissons ouvrant de nouveaux sites | 1.50% | Zones réglementaires en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Projets du nexus eau-énergie-alimentation attirant un financement mixte | 0.90% | MEA et Amérique du Sud, régions APAC sélectives | Long terme (≥ 4 ans) |

| Contrats d'achat d'énergie renouvelable d'entreprise à la recherche d'énergies renouvelables de base | 0.70% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande d'énergie propre et durable

Les mandats de durabilité des entreprises valorisent désormais l'approvisionnement en énergie renouvelable en continu, et le profil de puissance de base de la petite hydroélectricité correspond mieux à cet objectif que l'éolien ou le solaire couplés à des batteries coûteuses. L'Agence internationale pour les énergies renouvelables prévoit que les contrats d'énergie propre d'entreprise dépasseront 100 GW par an d'ici 2030, les sources de base commandant des prix contractuels premium. Les acheteurs à l'échelle des services publics, y compris les opérateurs de centres de données, regroupent de plus en plus la petite hydroélectricité avec des énergies renouvelables intermittentes pour répondre aux cadres internes de comptabilisation du carbone. Ces tendances canalisent les investissements vers de nouveaux projets en Europe et en Amérique du Nord, où les marchés de certificats permettent une tarification différenciée. Le résultat renforce la certitude de prise en charge à long terme qui dérisque le financement et accélère les démarrages de construction.

Programmes d'électrification rurale pour les communautés hors réseau

Les programmes d'énergie rurale soutenus par les gouvernements allouent des fonds importants aux mini-réseaux hydroélectriques distribués, car le terrain escarpé rend les longues lignes de transport trop coûteuses. Le programme indien Deen Dayal Upadhyaya Gram Jyoti Yojana a alloué 2,5 milliards USD pour l'électrification en 2024, avec 15 % des nouveaux mégawatts provenant de la petite hydroélectricité. Les modèles de propriété communautaire garantissent que les tarifs restent abordables et que les bénéfices restent locaux, renforçant l'acceptation sociale. Les initiatives de la Banque mondiale combinent désormais des financements concessionnels avec une assistance technique pour reproduire des approches similaires en Afrique subsaharienne. À mesure que l'industrie locale se développe autour de l'agro-industrie et des entrepôts frigorifiques, les courbes de demande s'alignent sur la production stable basée sur les rivières, renforçant la stabilité des revenus pour les opérateurs.

Modernisation et repowering des actifs de petite hydroélectricité vieillissants

Une grande partie de la base installée en Europe et en Amérique du Nord date des années 1980 et bénéficie désormais de mises à niveau pilotées par des capteurs qui augmentent la production tout en réduisant les coûts d'exploitation.[1]Commission européenne, "REPowerEU Plan - Hydropower Modernisation Grants", ec.europa.eu Le fonds REPowerEU de l'UE a engagé 1,2 milliard d'EUR en 2024 pour moderniser les turbines et automatiser les commandes, entraînant des augmentations de capacité de 15 à 25 %. Le service public norvégien Statkraft a réhabilité 12 centrales en intégrant des algorithmes d'apprentissage automatique qui ajustent les vannes directrices en temps réel, prolongeant la durée de vie utile jusqu'à 30 ans. En intégrant la maintenance prédictive, les propriétaires peuvent réduire les pannes non planifiées et échelonner plus efficacement le capital de réhabilitation. La vague de repowering soutient également des normes plus strictes de passage des poissons sans sacrifier le rendement énergétique.

Innovations en microturbines respectueuses des poissons ouvrant de nouveaux sites

La certification de trois nouvelles conceptions de turbines dans le cadre du programme HydroWIRES du Département américain de l'énergie a réduit la mortalité des poissons à moins de 2 %, ouvrant des rivières longtemps interdites à l'hydroélectricité. Des fabricants tels que Natel Energy et Siemens Energy déploient désormais des rotors compacts qui dévient les espèces aquatiques plutôt que de les fragmenter, simplifiant l'approbation réglementaire. Les premiers pilotes dans les habitats à saumons du nord-ouest du Pacifique démontrent la faisabilité économique et la conformité environnementale en tandem. Au fur et à mesure que les obstacles à l'octroi de permis diminuent, jusqu'à 40 % de sites supplémentaires aux États-Unis pourraient être admissibles au développement à faible impact, élargissant le marché de la petite hydroélectricité sans grands travaux civils. Des changements politiques similaires dans l'UE encouragent une réplication rapide dans les régions sensibles à la biodiversité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Variabilité des débits induite par le climat et production instable | -1.40% | Mondial, aiguë dans les régions sujettes à la sécheresse | Long terme (≥ 4 ans) |

| Cycles d'octroi de permis environnementaux longs et incertains | -0.90% | Zones réglementaires en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Baisse du coût actualisé de l'énergie solaire couplée au stockage comprimant les taux de rendement interne de l'hydroélectricité | -0.70% | Mondial, concentré dans les régions à fort ensoleillement | Court terme (≤ 2 ans) |

| Envasement et sédimentation augmentant les coûts d'exploitation et de maintenance | -0.50% | APAC et Amérique du Sud, sites mondiaux sélectifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Variabilité des débits induite par le climat et production instable

L'intensification des sécheresses réduit le débit des rivières et érode les facteurs de capacité, compromettant le discours sur l'alimentation fiable qui justifiait initialement de nombreux projets. Le GIEC prévoit que la variabilité des débits augmentera de 20 à 30 % d'ici 2030. En 2024, les facteurs de capacité moyens dans le sud de l'Europe ont chuté de 8 %, contraignant les producteurs à acheter de l'énergie d'équilibrage sur les marchés au comptant. L'hybridation avec le solaire offre une couverture partielle, mais fait gonfler les budgets d'investissement de 10 à 15 %. Sans financement dédié à la résilience climatique, les développeurs plus petits pourraient avoir du mal à absorber les primes d'assurance plus élevées et les coussins de service de la dette requis par les prêteurs.

Cycles d'octroi de permis environnementaux longs et incertains

La supervision multi-agences prolonge l'octroi de licences à une moyenne de 4,2 ans aux États-Unis, les études environnementales représentant 60 % de cette période.[2]Commission fédérale de régulation de l'énergie, "2024 Hydropower Licensing Timeframes", ferc.gov Le patchwork européen de normes de passage des poissons aggrave la complexité : les développeurs doivent adapter les conceptions d'un pays à l'autre, ce qui augmente les coûts d'ingénierie. Les frais de financement s'accumulent pendant ces délais, augmentant les coûts totaux des projets jusqu'à un tiers. Seule une poignée de juridictions accélèrent les installations véritablement à faible impact ; ailleurs, les examens prolongés restent la pratique standard, limitant la vitesse de déploiement même là où les aspects économiques sont favorables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : la moyenne puissance domine, la dynamique des microsystèmes s'accélère

Le segment de 1 à 10 MW continue d'ancrer le marché de la petite hydroélectricité, représentant 66,85 % des revenus en 2025 grâce à des modèles commerciaux de services publics éprouvés et des coûts actualisés de l'énergie bancables de 0,05 à 0,08 USD par kWh. Les développeurs d'actifs privilégient cette tranche parce que les fournisseurs d'équipements proposent des offres standardisées et que les prêteurs perçoivent un risque d'exécution plus faible. De nombreuses rivières étant déjà évaluées pour de tels projets, les mises à niveau en site existant consolident davantage la base de revenus du segment grâce au repowering.

Les microsystèmes de moins de 1 MW, cependant, se développent à un CAGR soutenu de 10,26 % jusqu'en 2031, reflétant des voies d'octroi de permis simplifiées et des financements innovants tels que les coopératives communautaires. La certification des turbines à mortalité piscicole inférieure à 2 % atténue les objections en matière de biodiversité qui avaient autrefois mis à l'écart les petits cours d'eau. Pour les villages éloignés en Inde ou les zones montagneuses au Pérou, les participations au capital maintiennent les flux de trésorerie locaux, améliorant le recouvrement des tarifs et la licence sociale. Ces attributs garantissent que le segment micro reste le principal moteur de croissance au sein du marché de la petite hydroélectricité.

Par technologie : le fil de l'eau domine, les systèmes en cours d'eau et conduit gagnent des parts

Les schémas au fil de l'eau représentent 60,35 % des revenus de 2025 en raison de profils environnementaux favorables et de l'absence de grands réservoirs. Les financeurs apprécient la production prévisible correspondant à l'hydrologie naturelle sans grands travaux civils. Les améliorations d'automatisation, telles que le contrôle des vannes en temps réel, optimisent les déversements et maximisent l'énergie distribuée, renforçant le leadership de la technologie.

Les dispositifs en cours d'eau et micro-conduit enregistrent un CAGR de 10,72 %, tirant parti des canaux existants et des réseaux d'alimentation en eau pour contourner les batailles d'acquisition de terres. Les conceptions modernes s'intègrent dans les canaux d'irrigation ou les conduites urbaines, utilisant la charge excédentaire pour produire de l'énergie distribuée sans modifier les régimes d'écoulement. Les services publics municipaux en France et au Maroc adoptent ces solutions pour monétiser l'infrastructure hydraulique, confirmant une acceptation commerciale rapide. Collectivement, ces systèmes érodent la domination du fil de l'eau tout en diversifiant le mix technologique du marché de la petite hydroélectricité.

Par utilisateur final : l'hégémonie des services publics mise à l'épreuve par les producteurs d'électricité indépendants

Les services publics ont conservé 67,75 % des revenus en 2025, les régulateurs leur imposant souvent d'étendre le service aux zones rurales que les acteurs privés jugent non rentables. L'accès à des capitaux concessionnels et un contrôle intégré du réseau cimentent davantage leur position, garantissant la priorité de distribution et des approbations d'interconnexion simplifiées.

Les producteurs d'électricité indépendants, cependant, augmentent leur capacité à un CAGR de 11,03 %, stimulés par des marchés dérégulés et des contrats d'achat d'énergie d'entreprise qui récompensent la production renouvelable ferme. Les IPP soutenus par les communautés au Kenya et au Chili combinent le financement participatif en capital avec des garanties multilatérales, clôturant le financement plus rapidement que de nombreux services publics. À mesure que les règles de comptabilisation du carbone se resserrent, les acheteurs corporatifs concluent des contrats multi-décennies, renforçant les pipelines de projets des IPP et contestant l'hégémonie des services publics sur le marché de la petite hydroélectricité.

Analyse géographique

L'Asie-Pacifique a dominé avec 63,55 % des revenus en 2025, portée par l'engagement de la Chine de 8,5 milliards USD pour ajouter 15 GW d'ici 2030 et par les procédures d'octroi de permis accélérées de l'Inde pour les projets de moins de 5 MW. Les mises à niveau au Japon, 15 sites réhabilités par Tokyo Electric Power, démontrent un paysage mature mais en évolution, où la numérisation augmente la production sans nouvelles empreintes écologiques. L'Indonésie et les Philippines s'appuient sur des centrales de petite hydroélectricité d'ancrage pour alimenter les mini-réseaux insulaires, traduisant la dotation en ressources en croissance inclusive.

Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un CAGR de 14,31 % vers 2031, portée par le déploiement de huit centrales au Maroc totalisant 45 MW et les partenariats d'électrification rurale du Kenya qui ont desservi 50 000 résidents en 2024. L'Ouganda simplifie les approbations pour les projets de moins de 5 MW, réduisant les délais réglementaires de 40 %. En République démocratique du Congo, le financement chinois sous-tend des projets qui alimentent le traitement des minéraux tout en élargissant l'accès pour les villages hors réseau. Ces initiatives valident le modèle du nexus eau-énergie-alimentation qui intègre l'irrigation, l'électricité et la valorisation locale.

L'Europe et l'Amérique du Nord se concentrent sur le repowering et la conformité environnementale. Le fonds REPowerEU de l'UE de 1,2 milliard d'EUR cible les gains d'efficacité et les réhabilitations du passage des poissons, tandis que Statkraft en Norvège atteint des augmentations de capacité de 20 % sur 12 centrales grâce à l'optimisation par apprentissage automatique. Aux États-Unis, la Commission fédérale de réglementation de l'énergie a certifié trois turbines respectueuses des poissons en 2024, permettant des projets autrefois interdits par les règles de protection du saumon. L'Amérique du Sud se concentre sur le Brésil et le Chili, tirant parti d'une hydrologie robuste pour étendre les réseaux dans des zones agraires éloignées, prouvant que la modernisation et les constructions en zone vierge peuvent coexister.

Paysage concurrentiel

La concurrence reste modérée, les fabricants de turbines historiques - Voith, Andritz, GE Renewable Energy, Siemens Energy - partageant l'espace avec des perturbateurs tels que Natel Energy et Turbulent NV. Les leaders du marché déploient une surveillance de l'état activée par l'IoT pour réduire les temps d'arrêt et utilisent l'analytique prédictive pour reporter les révisions majeures en affinant les paramètres d'exploitation. L'expertise en conception respectueuse des poissons est désormais un facteur de différenciation clé, car l'acceptation réglementaire dépend de plus en plus des performances en matière de biodiversité aquatique. Ce pivot a conduit au rachat de Canyon Hydro par Andritz en 2024 pour 85 millions USD, ajoutant une spécialisation en basse chute et un ancrage en Amérique du Nord.

Les grandes entreprises poursuivent des acquisitions complémentaires pour entrer dans le créneau des micro-conduits, reflétant le taux de croissance à deux chiffres du segment. Les partenariats gagnent également en popularité : la coentreprise de GE avec Bharat Heavy Electricals aligne la technologie étrangère avec la fabrication locale, réduisant les coûts et raccourcissant les délais pour les développeurs d'Asie du Sud. La pression sur les prix du solaire couplé au stockage, dont le coût actualisé de l'énergie continue de baisser, oblige les fournisseurs de turbines à mettre l'accent sur la valeur sur le cycle de vie plutôt que sur le coût d'investissement initial. Par conséquent, les contrats basés sur les services qui garantissent la production et partagent le risque de performance se multiplient, resserrant le lien entre les fabricants d'équipements d'origine et les propriétaires d'actifs au sein de l'industrie de la petite hydroélectricité.

Leaders de l'industrie de la petite hydroélectricité

Andritz AG

Voith GmbH & Co. KGaA

Siemens Energy AG

Toshiba Energy Systems & Solutions Corp.

GE Vernova, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : La Banque mondiale a approuvé un crédit concessionnel de 150 millions USD pour aider l'Ouzbékistan à développer son secteur de la petite hydroélectricité (PHE) et à renforcer l'approvisionnement national en électricité. Le projet impliquera la participation du secteur privé, en engageant des développeurs locaux de PHE et des banques.

- Décembre 2024 : DHyE du Bhoutan a attribué des contrats de travaux civils pour la deuxième phase de quatre projets de petite hydroélectricité (195 MW) - Jomori, Gamri-I, Druk Bindu I & II et Begana - avec un budget total de 20 milliards de Nu. La construction est prévue de démarrer, et les projets devraient être achevés dans un délai de 2,5 à 4 ans, soutenant le plan du Bhoutan d'étendre la capacité hydroélectrique et solaire de 20 000 MW au cours des 15 prochaines années.

- Novembre 2024 : Le projet hydroélectrique Kuwarsi de 9,9 MW à Himachal Pradesh, en Inde, a commencé ses opérations avant le calendrier prévu. Développé par V.B. Hydro Projects avec le soutien technique de Geppert Hydro India, l'installation utilise deux turbines Francis pour générer et évacuer l'énergie à 33 kV et 66 kV, exploitant efficacement le tributaire de la rivière Ravi.

- Avril 2023 : Shizen Energy Inc. (Shizen Energy) s'est associée à GUGLER Water Turbines GmbH (GUGLER), une entreprise autrichienne spécialisée dans le développement, la conception et la fabrication de turbines hydrauliques pour les centrales hydroélectriques de petite à moyenne taille. Ensemble, ils ont installé une turbine Pelton de 2,2 MW, accompagnée d'un générateur synchrone, à la centrale hydroélectrique de Kuroda dans la ville de Toyota, préfecture d'Aichi. Cette installation appartient à Chubu Electric Power Co., Inc. (Chubu Electric Power). La turbine nouvellement installée a commencé des opérations à pleine échelle en avril 2023, marquant ainsi la première turbine de classe mégawatt de GUGLER à être opérationnelle au Japon.

Portée du rapport mondial sur le marché de la petite hydroélectricité

La petite hydroélectricité désigne les centrales hydroélectriques d'une capacité installée inférieure à 10 MW. Ces centrales génèrent de l'énergie électrique en exploitant la force gravitationnelle de l'eau qui tombe ou qui coule pour entraîner des turbines et des générateurs. L'eau, principalement par les processus naturels d'évaporation, de vent et de pluie, retourne à sa hauteur d'origine, soulignant sa nature renouvelable. La petite hydroélectricité peut efficacement électrifier des sites isolés et renforcer la production nationale d'électricité pendant les périodes de pointe de la demande.

Le marché de la petite hydroélectricité est segmenté par capacité, technologie, utilisateur final et géographie. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée. Le rapport sur le marché de la petite hydroélectricité inclut :

| Jusqu'à 1 MW |

| De 1 à 10 MW |

| Basée sur réservoir |

| Au fil de l'eau |

| Pompage-turbinage |

| En cours d'eau et micro-conduit |

| Turbines |

| Générateurs |

| Contrôle et automatisation |

| Balance d'usine |

| Services publics (étatiques et publics) |

| Producteurs d'électricité indépendants |

| Industriel et autoconsommation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | France |

| Italie | |

| Espagne | |

| Norvège | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Philippines | |

| Tadjikistan | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Chili | |

| Colombie | |

| Honduras | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Ouganda | |

| Maroc | |

| Kenya | |

| République démocratique du Congo | |

| Reste du Moyen-Orient et de l'Afrique |

| Par capacité | Jusqu'à 1 MW | |

| De 1 à 10 MW | ||

| Par technologie | Basée sur réservoir | |

| Au fil de l'eau | ||

| Pompage-turbinage | ||

| En cours d'eau et micro-conduit | ||

| Par composant (analyse qualitative uniquement) | Turbines | |

| Générateurs | ||

| Contrôle et automatisation | ||

| Balance d'usine | ||

| Par utilisateur final | Services publics (étatiques et publics) | |

| Producteurs d'électricité indépendants | ||

| Industriel et autoconsommation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | France | |

| Italie | ||

| Espagne | ||

| Norvège | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Philippines | ||

| Tadjikistan | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Chili | ||

| Colombie | ||

| Honduras | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Ouganda | ||

| Maroc | ||

| Kenya | ||

| République démocratique du Congo | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la capacité installée prévue pour la petite hydroélectricité d'ici 2031 ?

La capacité mondiale devrait atteindre 144,93 GW, contre 95,14 GW en 2026.

À quelle vitesse la capacité de la petite hydroélectricité devrait-elle croître annuellement ?

Le secteur progresse à un CAGR de 8,79 % jusqu'en 2031, reflétant une demande politique et d'entreprise soutenue pour une énergie propre disponible 24 heures sur 24, 7 jours sur 7.

Quelle région est actuellement en tête dans le déploiement de la petite hydroélectricité ?

L'Asie-Pacifique détient 63,55 % de la capacité installée mondiale, portée par des programmes en Chine et en Inde qui priorisent l'électrification rurale.

Pourquoi les turbines respectueuses des poissons sont-elles importantes pour les projets de petite hydroélectricité ?

Les turbines qui réduisent la mortalité des poissons à moins de 2 % ouvrent des sites fluviaux auparavant restreints et aident les projets à passer plus rapidement des examens environnementaux rigoureux.

Quel rôle joue la petite hydroélectricité dans l'approvisionnement en énergie renouvelable des entreprises ?

Sa production de base stable permet aux entreprises de la coupler avec le solaire et l'éolien intermittents pour atteindre des objectifs d'alimentation en énergie sans carbone 24 heures sur 24, 7 jours sur 7, sans grands systèmes de batteries.

Quelles sont les principales entreprises qui modernisent les centrales de petite hydroélectricité ?

Voith, Andritz, GE Vernova, Siemens Energy et Statkraft investissent dans la surveillance par l'IoT, la maintenance prédictive et les mises à niveau respectueuses des poissons pour améliorer l'efficacité et prolonger la durée de vie des actifs.

Dernière mise à jour de la page le: