Taille et part du marché de l'alimentation à quai

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.40 Milliards de dollars |

| Taille du Marché (2030) | 3.94 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation à quai par Mordor Intelligence

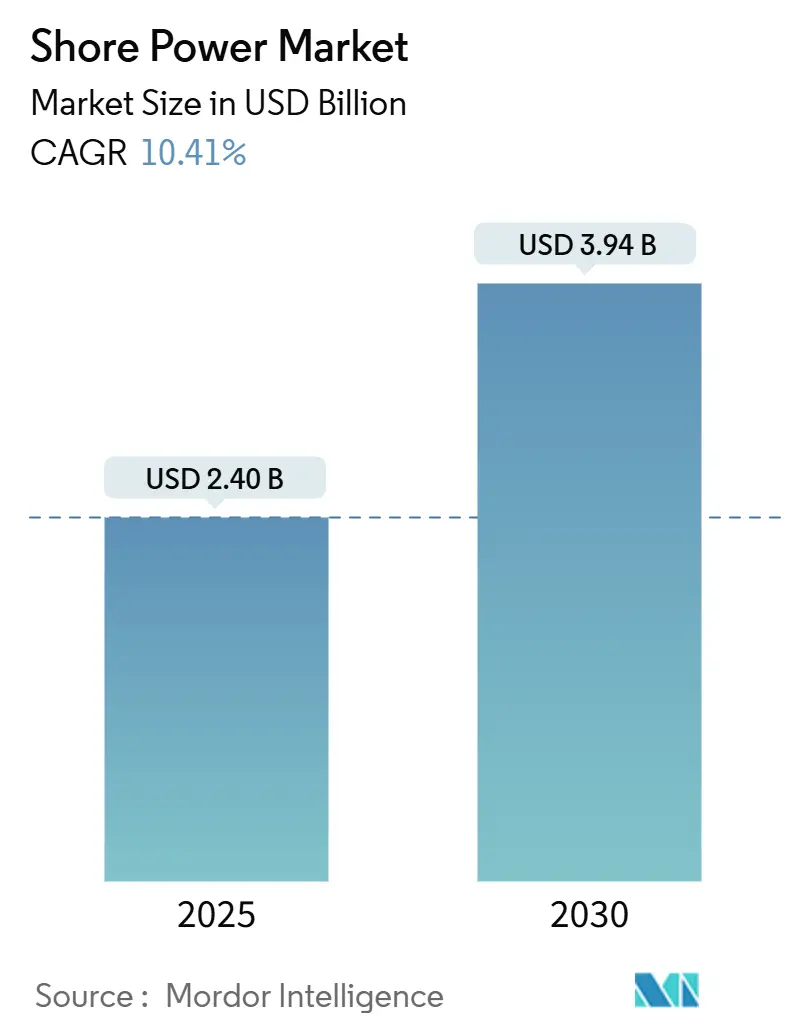

La taille du marché de l'alimentation à quai est estimée à 2,40 milliards USD en 2025 et devrait atteindre 3,94 milliards USD d'ici 2030, à un TCAC de 10,41 % durant la période de prévision (2025-2030).

Les mandats réglementaires qui réduisent les émissions des moteurs auxiliaires jusqu'à 98 % lorsque les navires se branchent sur le réseau électrique, la baisse des coûts de l'électricité renouvelable et l'expansion des fonds d'électrification portuaire orientent cette croissance. Les fournisseurs d'infrastructures électriques et les spécialistes maritimes se font concurrence en proposant des offres groupées comprenant des convertisseurs de fréquence, des transformateurs et des connecteurs automatisés qui réduisent les temps de connexion et améliorent la sécurité. Les autorités portuaires considèrent de plus en plus l'alimentation à quai comme une source de revenus, en fixant des tarifs de service qui peuvent dépasser le prix du carburant marin à faible teneur en soufre, notamment dans les régions disposant d'un surplus de production renouvelable. La convergence de la croissance du secteur des croisières, des escales de méga-porte-conteneurs et de l'allongement des temps d'immobilisation fait augmenter les taux d'utilisation, réduisant ainsi la période de retour sur investissement pour les systèmes de plus de 10 MVA.

Principaux enseignements du rapport

- Par type, les installations côté quai ont dominé le marché de l'alimentation à quai avec une part de 67,5 % en 2024 ; les systèmes côté navire s'accéléreront à un TCAC de 14,4 % jusqu'en 2030.

- Par composant, les convertisseurs de fréquence détenaient 35,6 % de la part du marché de l'alimentation à quai en 2024, tandis que les transformateurs progressent à un TCAC de 12,5 %.

- Par puissance de sortie, les systèmes de 5 à 10 MVA représentaient 41,8 % de la taille du marché de l'alimentation à quai en 2024 ; les systèmes de plus de 10 MVA devraient croître à un TCAC de 13,2 %.

- Par application, les navires porte-conteneurs ont capté 36,0 % des revenus du marché de l'alimentation à quai en 2024 ; les paquebots de croisière devraient se développer à un TCAC de 13,6 % jusqu'en 2030.

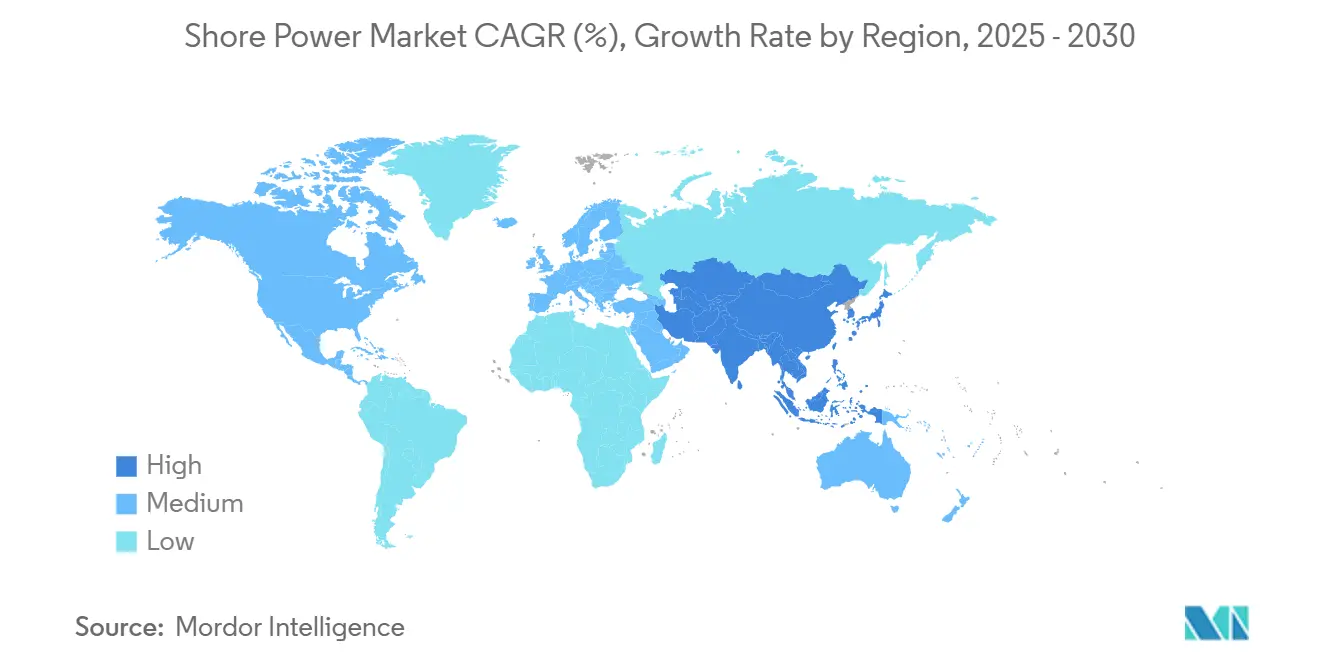

- Par géographie, l'Asie-Pacifique était en tête avec 36,2 % de la part du marché de l'alimentation à quai en 2024, tout en enregistrant également la croissance régionale la plus rapide avec un TCAC de 11,1 % jusqu'en 2030.

- Siemens, ABB et Schneider Electric représentaient conjointement environ 28 % des revenus mondiaux de 2024 sur le marché de l'alimentation à quai, soulignant un paysage concurrentiel modérément fragmenté.

Tendances et perspectives du marché mondial de l'alimentation à quai

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations mondiales strictes sur les SOx/NOx et le CO₂ | 2.40% | Mondial, avec une application anticipée en Californie et dans l'UE | Moyen terme (2 à 4 ans) |

| Programmes d'électrification portuaire financés par les gouvernements | 1.80% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Croissance du temps de séjour en port des paquebots de croisière et des porte-conteneurs | 2.10% | Mondial, concentré dans les grands ports pivots | Long terme (≥ 4 ans) |

| Baisse du coût nivelé de l'énergie renouvelable par rapport au gazole marin | 1.90% | Mondial, accéléré dans les régions riches en énergies renouvelables | Moyen terme (2 à 4 ans) |

| Micro-réseau portuaire et écrêtage de pointe par stockage sur batteries | 0.80% | Cœur de l'APAC, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Connecteurs à courant continu normalisés par les équipementiers | 1.50% | Mondial, porté par l'adoption des normes IEEE/IEC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales strictes sur les SOx/NOx et le CO₂

La règle élargie « At-Berth » de la Californie, couvrant désormais les pétroliers et les transporteurs de véhicules, impose une réduction de 90 % des émissions à quai et a reçu l'autorisation de l'EPA américaine en 2024. FuelEU Maritime imposera des mesures similaires dans les principaux ports de l'UE à partir de 2025, faisant de la capacité d'alimentation à quai un prérequis pour les escales régulières.[1] Les alliances maritimes négocient désormais des raccordements électriques garantis dans les contrats de terminal pour assurer la conformité. Les remises de l'Indice environnemental des navires récompensent en outre les escales avec branchement, faisant évoluer les structures de droits portuaires en faveur des postes à quai électrifiés. La cascade réglementaire transforme le marché de l'alimentation à quai d'un choix de durabilité volontaire en une condition d'exploitation de base pour les armateurs mondiaux.

Programmes d'électrification portuaire financés par les gouvernements

La loi sur la réduction des émissions diesel, les subventions de la Commission californienne de l'énergie et 400 millions EUR de fonds fédéraux allemands financent les investissements dans les sous-stations, les coffrets et les enrouleurs de câbles.[2] Le port de Hueneme a obtenu 4 millions USD pour rénover les postes à quai de fret, tandis que le terminal de croisière de White Bay à Sydney investira 20 millions USD pour réduire ses émissions de 4 000 tCO₂ par an. Ces subventions se synchronisent avec les cycles de rénovation des flottes, en partageant les coûts entre les autorités portuaires et les compagnies maritimes, et en réduisant les délais de retour en dessous de 10 ans dans plusieurs sites pionniers, renforçant ainsi le marché de l'alimentation à quai.

Croissance du temps de séjour en port des paquebots de croisière et des porte-conteneurs

Les délais tampons ajoutés après la congestion de l'ère pandémique ont allongé les séjours moyens des porte-conteneurs, rendant les connexions au réseau économiquement attractives pour les armateurs. Les paquebots de croisière restent souvent 12 à 24 heures pour le débarquement des passagers ; PortMiami fournit désormais jusqu'à 16 MW par navire, desservant 21 paquebots de croisière lors de sa première saison d'exploitation. Une utilisation plus élevée augmente le débit d'énergie annualisé, améliorant la valeur actuelle nette des ports et des investisseurs sur l'ensemble du marché de l'alimentation à quai. Les logiciels numériques de planification des postes à quai interdisent désormais le fonctionnement des moteurs pendant les heures de forte pollution, ancrant davantage l'utilisation de l'alimentation à quai.

Baisse du coût nivelé de l'énergie renouvelable par rapport au gazole marin

Les réseaux riches en énergie éolienne en Europe du Nord et les réseaux riches en énergie solaire en Californie fournissent de l'électricité à un coût marginal inférieur à celui du fioul marin à faible teneur en soufre lorsque les surtaxes liées aux taxes carbone sont incluses. Les armateurs intègrent des prix internes du carbone de 100 USD/tCO₂e dans leurs modèles de coûts, et l'électricité du réseau provenant des énergies renouvelables réduit leurs émissions de portée 1. Les tarifs à l'heure d'utilisation permettent la recharge aux tarifs de nuit et l'écrêtage de pointe, dépassant souvent le coût du gazole même avant les pénalités carbone. Ce pivot économique fait du marché de l'alimentation à quai une décision guidée par les coûts, et pas seulement par la conformité, en 2025.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé pour la rénovation des ports et des navires | -1.2% | Mondial, aigu dans les marchés portuaires en développement | Court terme (≤ 2 ans) |

| Problèmes d'incompatibilité de tension et de fréquence | -0.9% | Mondial, particulièrement sur les routes Asie-Pacifique vers Amérique du Nord | Moyen terme (2 à 4 ans) |

| Congestion des sous-stations du réseau dans les ports historiques | -0.8% | Ports historiques d'Amérique du Nord et d'Europe, émergent en APAC | Moyen terme (2 à 4 ans) |

| Mécanismes de répercussion tarifaire incertains | -0.6% | Mondial, aigu dans les marchés de l'électricité dérégulés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour la rénovation des ports et des navires

La construction de l'alimentation à quai de PortMiami a coûté 125 millions USD, un seuil difficile à atteindre pour les autorités de moindre envergure. Les rénovations des armateurs coûtent entre 1 et 5 millions USD par navire pour les enrouleurs haute tension, les transformateurs et les verrouillages de sécurité. Le financement est complexe car les avantages sont répartis entre les armateurs, les opérateurs de terminaux et le public. Le délai de retour varie de 7 à 15 ans selon l'utilisation ; les ports secondaires avec des escales intermittentes font face à des horizons plus longs. Des produits de financement spécialisés ont émergé, mais de nombreux ports des pays en développement reportent encore leurs projets en raison de contraintes de bilan dans le cadre du marché de l'alimentation à quai.

Problèmes d'incompatibilité de tension et de fréquence

Les navires naviguant depuis des réseaux à 60 Hz en Amérique du Nord vers des réseaux à 50 Hz en Asie ont besoin de convertisseurs de fréquence double coûtant plusieurs centaines de milliers de dollars. Bien que la norme IEEE 80005 fournisse une enveloppe de conception commune, des implémentations sur mesure persistent, augmentant le risque de défaillance de connexion. Les normes de mise à la terre et de distorsion harmonique varient, obligeant les ports à surdimensionner la protection électrique. Certaines alliances plaident pour des alimentations uniformes à 11 kV-60 Hz dans les terminaux passerelles d'ici 2028, mais la complexité transitoire freine l'adoption parmi les opérateurs de tonnage plus ancien sur le marché de l'alimentation à quai.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance côté quai stimule l'investissement dans les infrastructures

Les systèmes côté quai représentaient 67,5 % des revenus de 2024, reflétant la préférence des ports pour des actifs centralisés desservant plusieurs postes à quai en séquence au sein du marché plus large de l'alimentation à quai. De nombreux opérateurs se tournent cependant vers des stratégies hybrides ; les installations côté navire devraient afficher un TCAC de 14,4 % alors que les armateurs cherchent à s'assurer dans les ports qui manquent encore d'accès au réseau. Les conversions progressives des ferries de l'État de Washington montrent comment les hybrides rechargeables combinent des batteries embarquées avec des alimentations à quai pour réduire la consommation de carburant en route.[3] Les villes côtières qui possèdent leurs propres services publics trouvent les modèles côté quai plus faciles à financer car les charges de service réseau alimentent les caisses municipales. Les armateurs restent préoccupés par les incitations partagées, et certains rénovent un équipement embarqué minimal pour pérenniser leurs actifs tout en plaidant pour des remises tarifaires qui récompensent les pionniers.

L'expansion du secteur des croisières amplifie la complexité du choix de type. Les grands opérateurs de croisières préfèrent les coffrets appartenant aux ports qui garantissent la qualité de l'alimentation, mais rénovent des transformateurs abaisseurs embarquées redondants pour les itinéraires insulaires plus petits et non électrifiés. En retour, les fournisseurs d'équipements proposent des ensembles modulaires sur châssis qui permettent aux ports d'augmenter la taille des coffrets par incréments de 1 MVA. Le marché de l'alimentation à quai garantit que les systèmes côté quai conservent leur pondération en matière d'investissement, mais les projets côté navire s'accéléreront probablement dans les hubs secondaires où les ports manquent de capitaux, mais où les navires souhaitent tout de même éviter les surcharges de carburant.

Par composant : les convertisseurs de fréquence en tête face à la complexité de l'intégration au réseau

Les convertisseurs de fréquence détenaient une part de 35,6 % en 2024 car ils permettent de concilier les réseaux à quai à 50 Hz avec les normes maritimes à 60 Hz. À mesure que les classes de navires augmentent, des retards de capacité des transformateurs apparaissent ; les revenus des transformateurs croîtront à un TCAC de 12,5 % pour servir la classe supérieure à 10 MVA. Les appareillages de commutation et les relais de protection connaissent une demande stable à mesure que les codes de sécurité se renforcent. Les solutions de gestion des câbles, notamment la manipulation automatique des enrouleurs, réduisent les coûts de main-d'œuvre et accélèrent la rotation, assurant un taux d'adoption stable à mi-dizaine.

Siemens et ABB fournissent chacun des modules intégrés convertisseur-transformateur qui réduisent l'encombrement sur les quais à espace limité. Des ports comme Los Angeles exploitent plus de 80 coffrets qui s'appuient sur des appareillages de commutation à moyenne tension optimisés pour la résistance aux ouragans.[4]Port de Los Angeles, "Opérations des coffrets AMP," portofla.org L'interopérabilité guidée par les normes IEC commence à réduire les délais d'ingénierie personnalisée de 18 mois à environ 10 mois, ce qui devrait comprimer les calendriers globaux des projets et accélérer la comptabilisation des revenus dans l'ensemble de la chaîne des convertisseurs et des transformateurs.

Par puissance de sortie : les systèmes de gamme intermédiaire dominent les installations actuelles

Les systèmes d'une puissance de 5 à 10 MVA représentaient 41,8 % de la taille du marché de l'alimentation à quai en 2024, convenant particulièrement aux porte-conteneurs Panamax et aux paquebots de croisière de taille intermédiaire. Les solutions supérieures à 10 MVA progresseront plus rapidement à un TCAC de 13,2 %, reflétant les déploiements de méga-navires sur les lignes Asie-Europe et transpacifiques. Les ports du Golfe et de la Méditerranée ajoutent des architectures à double jeu de barres permettant à deux paquebots de croisière de 12 MVA d'accoster proue contre proue sans surcharger la sous-station.

Les unités plus petites jusqu'à 5 MVA restent pertinentes pour les ferries et les services d'apport. Les routes des fjords scandinaves associent ces unités à des batteries embarquées pour permettre des départs zéro émission dans les zones écologiquement sensibles. La conception modulaire par blocs de puissance permet aux autorités d'empiler des unités jusqu'à 15 MVA à mesure que le trafic augmente, atténuant ainsi le CAPEX initial.

Par application : les navires porte-conteneurs mènent l'adoption malgré la croissance des paquebots de croisière

Les porte-conteneurs représentaient 36 % du chiffre d'affaires du segment en 2024, tirant parti de la réglementation californienne qui couvre 100 % des escales à Los Angeles et Long Beach. Les compagnies de croisière enregistreront cependant la croissance moyenne la plus rapide à 13,6 % par an, à mesure que le tourisme de port d'escale rebondit et que les attentes des passagers s'alignent sur le marketing zéro émission nette. Les opérateurs de terminaux notent que les itinéraires de croisière sont réservés des années à l'avance, ce qui leur offre une visibilité sur les revenus qui soutient l'investissement dans l'alimentation à quai. Les alliances de porte-conteneurs, en revanche, stimulent la demande via des accords de partage de créneaux qui exigent que tous les partenaires maintiennent des politiques de branchement, ce qui répartit les avantages mais complique l'application contractuelle.

Les bases navales adoptent l'alimentation à quai pour la disponibilité opérationnelle et la sécurité ; les normes de la Marine américaine stipulent des alimentations redondantes et des filtres harmoniques pour protéger les systèmes d'armes avancés. Les opérateurs de navires rouliers et de ferries exploitent des temps d'immobilisation prévisibles pour établir des délais de retour serrés, notamment sur les corridors de cabotage où la substitution de carburant éroderait autrement de faibles marges.

Analyse géographique

L'Asie-Pacifique détenait 36,2 % des revenus de 2024 et s'étendra à un TCAC de 11,1 % jusqu'en 2030. L'engagement double carbone de la Chine oblige à disposer d'une capacité d'alimentation à quai sur 50 % des postes côtiers d'ici 2027 ; des subventions provinciales allant jusqu'à 3 millions CNY par coffret accélèrent le déploiement. Le ministère des Océans de la Corée du Sud finance des banques de convertisseurs à 60 Hz à Busan et Incheon, tandis que le Japon intègre l'alimentation à quai dans sa stratégie maritime de l'hydrogène. L'initiative des ports verts de l'Inde prévoit 50 milliards INR (612 millions USD) pour l'électrification, mais les retards de fiabilité du réseau restent un goulot d'étranglement.

L'Europe se distingue par sa maturité politique au sein du marché de l'alimentation à quai. FuelEU Maritime ancre la demande dans les 50 premiers ports de l'UE à partir de 2025 et consacre les revenus des pénalités à une électrification supplémentaire. Le programme allemand de 400 millions EUR finance l'infrastructure de distribution des coffrets à Hambourg et Bremerhaven. Les pays nordiques, pionniers des ferries, testent désormais des branchements de croisière de 20 MVA couplés à des batteries sur site. L'Europe du Sud suit, avec Gênes en Italie qui consolide les nœuds d'alimentation à quai pour les circuits de croisière méditerranéens.

À mesure que les règles californiennes approuvées par l'EPA s'étendent aux hubs de l'Atlantique et du Golfe, l'Amérique du Nord affiche une croissance robuste sur le marché de l'alimentation à quai. Dix ports américains exploitent l'alimentation à quai, et des subventions fédérales prévoient neuf autres d'ici 2027. L'installation de 125 millions USD de PortMiami dessert 21 paquebots de croisière et démontre la résilience du réseau face aux conditions de tempêtes tropicales. Le Canada se concentre sur les ferries de Colombie-Britannique et les projets du Saint-Laurent ; l'adoption au Mexique est naissante mais devrait s'accélérer à mesure que les ports du Pacifique se disputent les escales transpacifiques qui doivent satisfaire la conformité californienne sur d'autres tronçons.

Paysage concurrentiel

Le marché de l'alimentation à quai est modérément fragmenté. Siemens, ABB et Schneider Electric appliquent leur expérience des réseaux terrestres pour fournir des coffrets clés en main, tandis que Cavotec, Wärtsilä et ESL Power Systems se spécialisent dans les interfaces maritimes. Les cinq premiers fournisseurs contrôlaient environ 45 % de la facturation de 2024, laissant une large place aux entreprises régionales d'ingénierie, d'approvisionnement et de construction. Les partenariats se multiplient ; l'acquisition de SEAM Group par ABB en 2024 ajoute des compétences en gestion d'actifs qui complètent sa gamme de convertisseurs. Siemens a scindé son unité de mobilité électrique pour affiner son positionnement sur les segments maritimes et aéronautiques lourds.

La différenciation des composants est centrée sur des ensembles modulaires convertisseur-transformateur sur châssis qui réduisent l'encombrement de 30 % et améliorent l'efficacité de 2 à 3 points de pourcentage. Les manipulateurs de prises automatisés qui connectent les câbles haute tension en moins de deux minutes réduisent les coûts de main-d'œuvre et les taux d'incidents de sécurité. Les couches logicielles regroupent désormais la gestion de l'énergie, la facturation et l'analyse de maintenance prédictive, permettant aux fournisseurs de proposer des contrats de service basés sur la performance plutôt que des ventes d'équipements ponctuelles.

Les challengers émergents ciblent les micro-réseaux mobiles qui montent des batteries sur des barges flottantes, fournissant une alimentation à quai temporaire aux ports manquant de capacité de sous-station. Les startups de plateformes numériques créent des tableaux de bord d'émissions en temps réel intégrés à la planification des postes à quai pour récompenser les navires qui maximisent les heures de branchement. À mesure que la notation ESG gagne en importance au niveau des conseils d'administration, les offres riches en services qui garantissent des réductions d'émissions vérifiées commandent des primes de prix et renforcent la fidélisation des clients.

Leaders du secteur de l'alimentation à quai

Siemens AG

Schneider Electric SE

Cavotec SA

ABB Ltd.

Wärtsilä Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : PortMiami a inauguré une connexion au réseau de 125 millions USD fournissant jusqu'à 16 MW par paquebot de croisière, le plus grand déploiement de la côte Est des États-Unis.

- Mai 2024 : Wärtsilä a remporté un contrat pour convertir deux ferries Scandlines en hybrides rechargeables, tirant 80 % de leur énergie du quai.

- Juin 2024 : Le port de Hambourg a lancé des essais d'alimentation à quai pour les porte-conteneurs MSC, visant des connexions obligatoires aux terminaux ECT d'ici 2028.

Portée du rapport mondial sur le marché de l'alimentation à quai

| Installation côté quai |

| Installation côté navire |

| Transformateurs |

| Appareillages de commutation |

| Convertisseurs de fréquence |

| Câbles et connecteurs |

| Compteurs, panneaux de commande et autres |

| Jusqu'à 5 MVA |

| 5 à 10 MVA |

| Au-dessus de 10 MVA |

| Ports commerciaux |

| Ports navals |

| Navires porte-conteneurs |

| Paquebots de croisière |

| Navires rouliers |

| Ferries |

| Pétroliers |

| Vraquiers, navires de recherche et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Installation côté quai | |

| Installation côté navire | ||

| Par composant | Transformateurs | |

| Appareillages de commutation | ||

| Convertisseurs de fréquence | ||

| Câbles et connecteurs | ||

| Compteurs, panneaux de commande et autres | ||

| Par puissance de sortie | Jusqu'à 5 MVA | |

| 5 à 10 MVA | ||

| Au-dessus de 10 MVA | ||

| Par application | Ports commerciaux | |

| Ports navals | ||

| Navires porte-conteneurs | ||

| Paquebots de croisière | ||

| Navires rouliers | ||

| Ferries | ||

| Pétroliers | ||

| Vraquiers, navires de recherche et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché mondial de l'alimentation à quai en 2030 ?

Il est prévu qu'il atteigne 3,94 milliards USD d'ici 2030, reflétant un TCAC de 10,41 % à partir de 2025.

Quelle région est actuellement en tête sur le marché de l'alimentation à quai ?

L'Asie-Pacifique détient 36,2 % des revenus de 2024 et est également la zone à la croissance la plus rapide.

Pourquoi les paquebots de croisière adoptent-ils rapidement l'alimentation à quai ?

Les longues escales en port et des règles d'émissions plus strictes entraînent un TCAC projeté de 13,6 % pour les applications de croisière.

Quelle est la plage de puissance de sortie la plus couramment commandée par les ports ?

Les systèmes d'une puissance de 5 à 10 MVA représentent 41,8 % des installations de 2024.

Quels composants dominent les dépenses aujourd'hui ?

Les convertisseurs de fréquence sont en tête avec une part de 35,6 % car ils permettent de concilier les différentes fréquences du réseau.

Qu'est-ce qui freine un déploiement plus rapide dans les économies en développement ?

Un CAPEX initial élevé et des normes de réseau incohérentes ralentissent l'adoption malgré l'intérêt réglementaire.

Dernière mise à jour de la page le: