Taille et part du marché de l'énergie houlomotrice

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

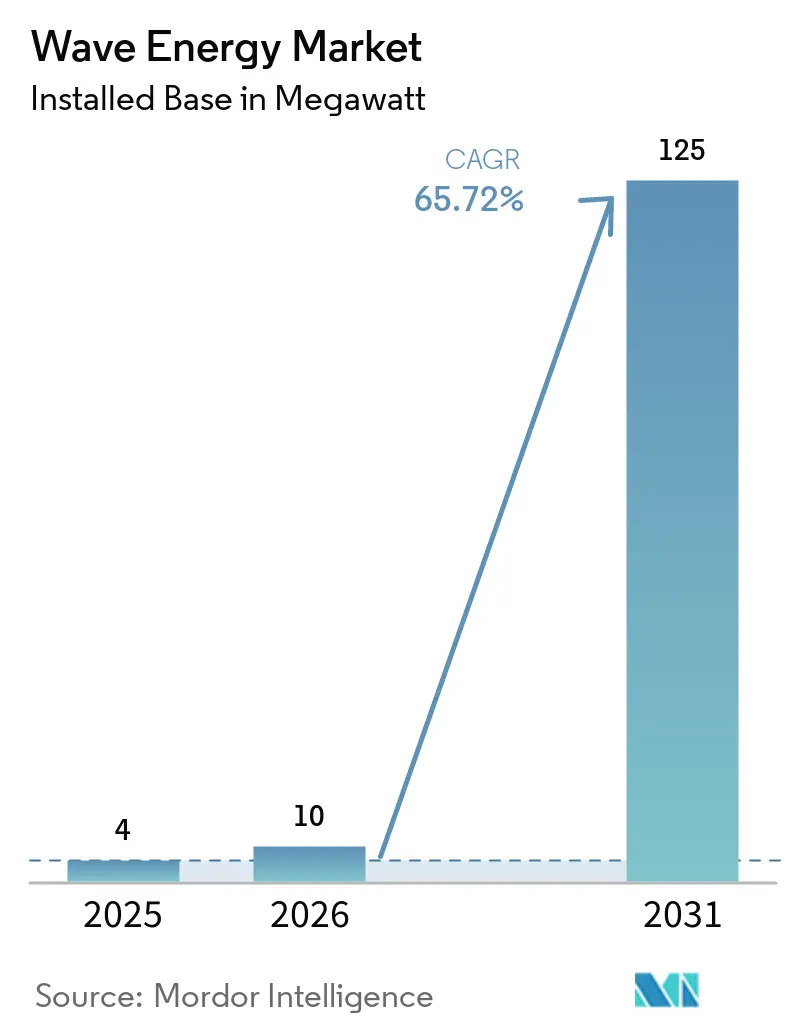

| Volume du Marché (2026) | 10 mégawatt |

| Volume du Marché (2031) | 125 mégawatt |

| Taux de croissance (2026 - 2031) | 65.72% CAGR |

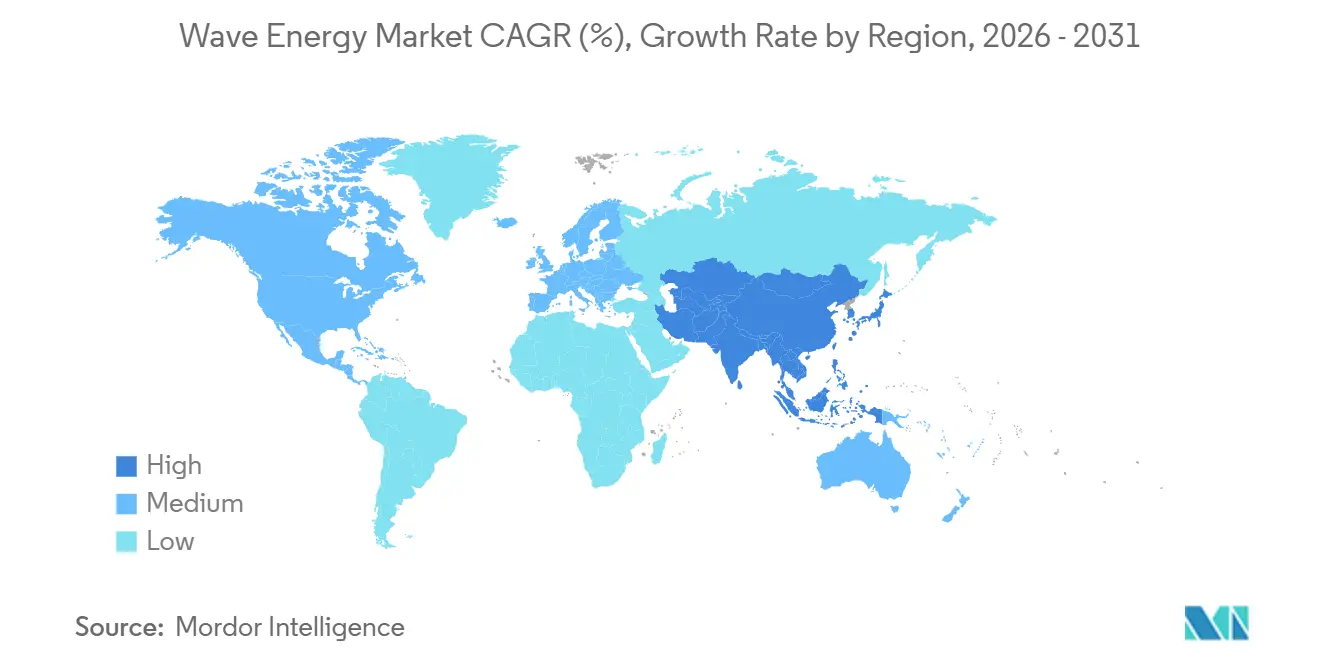

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie houlomotrice par Mordor Intelligence

La taille du marché de l'énergie houlomotrice en termes de base installée est projetée à 4 mégawatts en 2025, 10 mégawatts en 2026, et devrait atteindre 125 mégawatts d'ici 2031, avec un TCAC de 65,72 % de 2026 à 2031. Les tarifs de rachat garantis et les contrats pour différence soutenus par les gouvernements au sein de l'Union européenne et en Asie-Pacifique ancrent les premiers parcs commerciaux, tandis que les capitaux privés accélèrent les projets de démonstration qui prouvent leur bancabilité. Les conceptions modulaires de systèmes de prise de force, les coques en matériaux composites et les logiciels de contrôle en temps réel entraînent une baisse rapide des coûts, réduisant à la fois les dépenses d'investissement et les temps d'arrêt pour maintenance. Les premiers adoptants associent les dispositifs houlomoteurs au dessalement, à l'électrification des plateformes pétrolières et gazières en mer, et aux hubs Power-to-X pour monétiser des houles prévisibles là où les extensions de réseau sont soit lentes, soit coûteuses. Le marché de l'énergie houlomotrice bénéficie également des cadres de planification spatiale marine qui délimitent des zones pré-autorisées, raccourcissant les délais d'obtention des permis et réduisant les coûts de portage.

Points clés du rapport

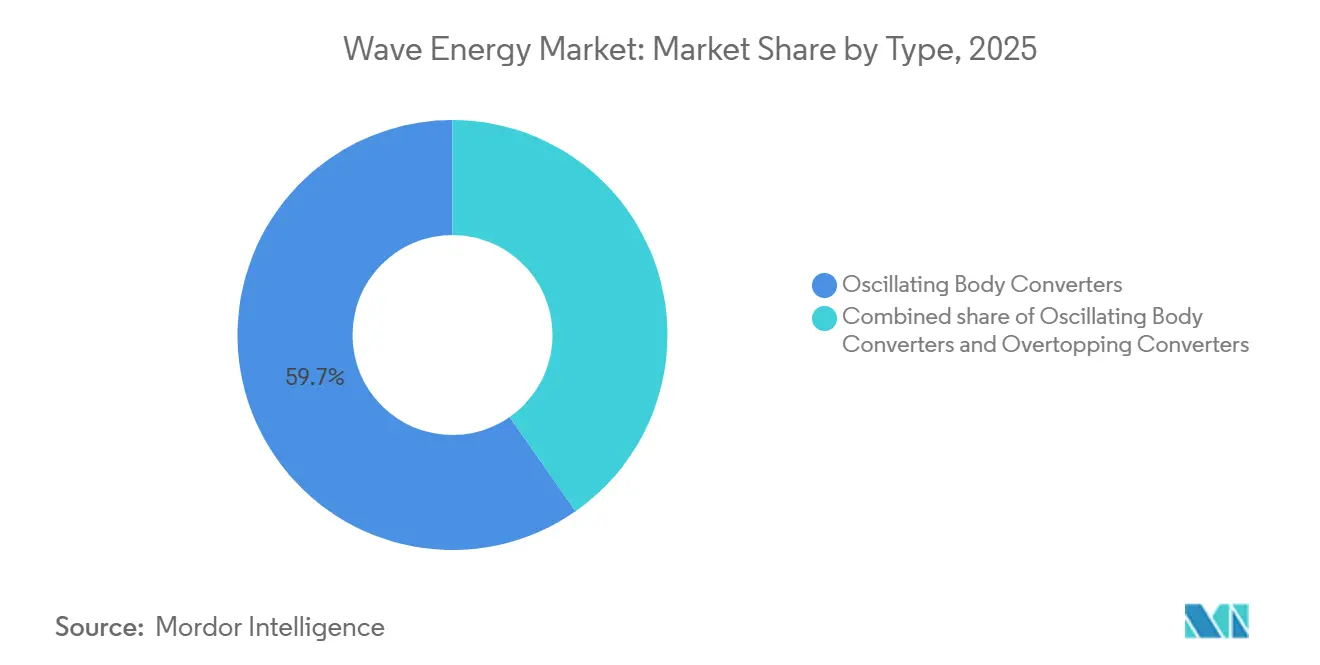

- Par type, les convertisseurs à corps oscillant ont représenté 59,7 % de la part de marché de l'énergie houlomotrice en 2025 et devraient afficher un TCAC de 93,5 % jusqu'en 2031.

- Par emplacement de déploiement, les sites côtiers avec brise-lames ont représenté 60,5 % de la taille du marché de l'énergie houlomotrice en 2025, tandis que les projets sur plateau continental peu profond progressent à un TCAC de 90,9 % sur la période 2026-2031.

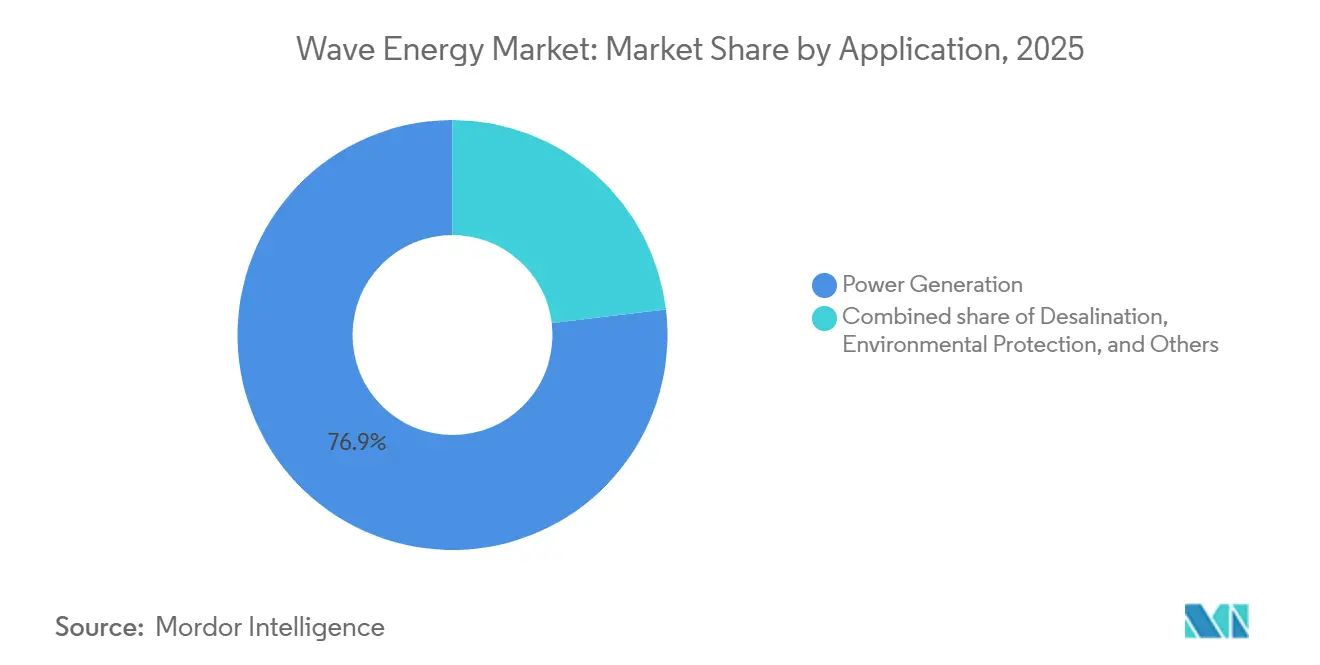

- Par application, la production d'électricité a dominé avec une part de revenus de 76,9 % en 2025 ; le dessalement devrait se développer à un TCAC de 87,2 % jusqu'en 2031.

- Par géographie, l'Europe a conservé 75,1 % de la capacité installée en 2025, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide avec un TCAC de 84,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'énergie houlomotrice

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des tarifs de rachat garantis et des contrats pour différence dans l'UE et en Asie-Pacifique | +12.5% | Royaume-Uni, France, Espagne, Irlande, Portugal, Taïwan, Inde | Moyen terme (2 à 4 ans) |

| Demande d'énergies renouvelables de base d'origine océanique pour équilibrer l'éolien et le solaire | +10.8% | Réseaux insulaires dans le monde entier, plateformes pétrolières et gazières en mer | Long terme (≥ 4 ans) |

| Baisse des coûts grâce aux structures composites et aux systèmes de prise de force modulaires | +14.2% | Scandinavie, pôles de R&D du Royaume-Uni | Moyen terme (2 à 4 ans) |

| Hausse des investissements des fonds de capital-risque et d'infrastructure dans les parcs de démonstration | +9.7% | Union européenne, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Hubs Power-to-X intégrant des dispositifs houlomoteurs | +8.3% | Mer du Nord, Australie, Chili, Oman | Long terme (≥ 4 ans) |

| Mandats de décarbonation pour les plateformes pétrolières et gazières en mer | +7.1% | Mer du Nord, Golfe du Mexique, Brésil, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des tarifs de rachat garantis et des contrats pour différence dans l'UE et en Asie-Pacifique

Les objectifs des États membres au titre de la directive européenne sur les énergies renouvelables III exigent que 5 % des nouvelles capacités renouvelables entre 2025 et 2030 proviennent de sources innovantes, en nommant explicitement les technologies houlomotrices.[1]Union européenne, "Directive sur les énergies renouvelables III," EUR-LEX.EUROPA.EU Le programme irlandais d'énergie marine, les subventions Horizon Europe et le premier contrat pour différence de Taïwan pour l'énergie houlomotrice créent des flux de revenus prévisibles qui réduisent le risque des premiers projets. Ces incitations raccourcissent les délais de remboursement, attirent des financements en capital-risque et font passer le marché de l'énergie houlomotrice des essais de prototypes aux regroupements pré-commerciaux. Les développeurs en Inde et au Portugal sécurisent déjà des tarifs à long terme avec des primes qui reflètent les premiers mécanismes de soutien à l'éolien en mer. Le succès de ces cadres incite d'autres gouvernements d'Asie-Pacifique à élaborer des mécanismes de soutien similaires, élargissant ainsi le portefeuille de projets investissables.

Demande d'énergies renouvelables de base d'origine océanique pour équilibrer l'éolien et le solaire

Les dispositifs houlomoteurs offrent aujourd'hui des facteurs de capacité de 25 à 35 % et jusqu'à 40 à 48 % selon les prévisions optimisées, lissant l'approvisionnement lors des creux de production solaire et éolienne.[2]Commission californienne de l'énergie, "Évaluation du projet de loi sénatorial 605," ENERGY.CA.GOV Les réseaux insulaires à Hawaï, aux îles Canaries et à King Island déploient des parcs houlomoteurs pour remplacer la production diesel sans recourir à de grands systèmes de batteries. Des programmes fédéraux américains tels que le prix Waves to Water financent des bouées de dessalement hors réseau utilisant la pression mécanique directe plutôt que l'électricité du réseau. Les exploitants commerciaux de sites miniers et d'aquaculture isolés adoptent l'énergie houlomotrice pour réduire la logistique des carburants et diminuer les pénalités d'émissions. Collectivement, ces applications de base élargissent la clientèle et accélèrent les économies d'échelle pour le marché de l'énergie houlomotrice.

Baisse des coûts grâce aux structures composites et aux systèmes de prise de force modulaires

Les dépenses d'investissement par kilowatt doivent passer de 25 061 USD en 2026 à 2 025 USD d'ici 2050 pour atteindre la parité avec l'éolien en mer.[3]MDPI, "Convertisseurs d'énergie houlomotrice : technologie et économie," MDPI.COM Les matériaux composites réduisent le poids de la coque jusqu'à 40 %, facilitant le transport et les charges d'amarrage. Le projet MEGA WAVE d'Horizon Europe a démontré des systèmes de prise de force à engrenages magnétiques qui améliorent le rendement du générateur de 10 %. CorPower Ocean rapporte une multiplication par cinq de la capture d'énergie grâce à des algorithmes de contrôle de phase, validant ainsi les stratégies de réglage en temps réel. À mesure que les systèmes de prise de force modulaires entrent en production en série, la standardisation des pièces de rechange réduit les intervalles de maintenance et augmente la disponibilité. Ces facteurs améliorent ensemble l'économie des projets, étendant le marché adressable au-delà des projets pilotes subventionnés.

Hausse des investissements des fonds de capital-risque et d'infrastructure dans les parcs de démonstration

Les tours de financement de série B et les subventions du Fonds d'innovation de l'UE ont apporté plus de 93,6 millions USD aux principaux développeurs européens depuis 2024.[4]CorPower Ocean AB, "Technologie de convertisseur d'énergie houlomotrice," CORPOWEROCEAN.COM En Amérique latine, un engagement d'un milliard USD au Brésil soutient un portefeuille de 550 MW qui s'appuiera sur des chaînes d'approvisionnement locales pour éviter le risque de change. Le Canada, le Japon et l'Argentine canalisent des subventions publiques vers des démonstrations aux niveaux TRL-7 et TRL-8, faisant progresser les dispositifs vers un statut bancable. Des fonds d'infrastructure spécialisés élaborent des modèles de location rappelant la propriété par des tiers dans le solaire, réduisant la pression sur les bilans des entreprises technologiques. Cet afflux de financement mixte raccourcit la courbe d'apprentissage technologique et renforce la confiance dans le marché mondial de l'énergie houlomotrice.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et écart de coût actualisé de l'énergie par rapport aux énergies renouvelables matures | -8.4% | Inde, Indonésie, Philippines | Court terme (≤ 2 ans) |

| Obstacles liés au raccordement au réseau et aux procédures d'autorisation multi-agences | -5.9% | Amérique du Nord, Union européenne, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Conflits d'usage de l'espace marin avec les zones d'exploitation minière des grands fonds | -3.2% | Pacifique, Atlantique, Océan Indien | Long terme (≥ 4 ans) |

| Pénurie de navires de maintenance spécialisés pour le large et de personnel qualifié | -4.7% | Asie-Pacifique, Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et écart de coût actualisé de l'énergie par rapport aux énergies renouvelables matures

Le coût actualisé de l'énergie houlomotrice en 2025, compris entre 388 et 618 USD/MWh, est trois à six fois supérieur à celui du solaire à grande échelle, ce qui dissuade les investissements marchands. Les études sur la courbe d'apprentissage menées par le NREL indiquent que les coûts pourraient tomber à 0,07-0,13 USD/kWh d'ici 2050, sous réserve de déploiements à l'échelle de plusieurs gigawatts. Les premiers adoptants dépendent donc de tarifs supérieurs à 351 USD/MWh ou de subventions directes en capital. Dans les marchés émergents, la disposition à payer est inférieure à 0,10 USD/kWh, ce qui creuse l'écart de financement. Sans un soutien politique continu, le marché de l'énergie houlomotrice risque de stagner avant que les économies d'échelle ne permettent d'atteindre la parité.

Obstacles liés au raccordement au réseau et aux procédures d'autorisation multi-agences

Des projets tels que PacWave South ont nécessité des approbations d'au moins six agences fédérales américaines, avec des délais dépassant 36 mois. Des examens multi-agences similaires à Taïwan et en Espagne ralentissent les parcs de moins de 100 MW qui ont besoin d'une exécution rapide pour satisfaire les taux de rendement exigés par les investisseurs. L'absence de zones d'énergie marine pré-autorisées engendre des coûts d'étude supplémentaires et prolonge les négociations de baux sur les fonds marins. Les développeurs recommandent l'adoption du modèle du Crown Estate britannique, qui a réduit de moitié les délais d'autorisation pour l'éolien en mer. Tant que ces cadres ne se généralisent pas à l'échelle mondiale, le goulot d'étranglement des autorisations freinera la croissance du marché de l'énergie houlomotrice.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les absorbeurs ponctuels gagnent en dynamisme

Les convertisseurs à corps oscillant, principalement les absorbeurs ponctuels, ont capté 59,7 % de la capacité installée en 2025. La taille du marché de l'énergie houlomotrice pour ce segment est en passe de croître à un TCAC de 93,5 %, soutenue par la production en série de modules standardisés. Les algorithmes de contrôle de phase dans des dispositifs tels que HiWave-5 ont amélioré les ratios de capture d'énergie, aidant les investisseurs à considérer la technologie comme quasi-commerciale. La fiabilité croissante du segment sous-tend un glissement plus large des tests de survie vers des déploiements axés sur les revenus.

La demande d'absorbeurs ponctuels est renforcée par leurs options d'amarrage flexibles, les rendant adaptés aussi bien aux rénovations de brise-lames qu'aux fondations sur plateau peu profond. Le revêtement composite prolonge la durée de vie en service dans les environnements marins corrosifs, limitant les temps d'arrêt aux inspections annuelles programmées. Ces améliorations réduisent les coûts d'assurance et de financement, assurant un avantage durable aux convertisseurs à corps oscillant au sein du marché de l'énergie houlomotrice.

Par emplacement de déploiement : le plateau continental peu profond s'accélère

Les brise-lames côtiers ont dominé les premiers déploiements, représentant 60,5 % de la capacité de 2025 grâce à la simplification des procédures d'autorisation et à la proximité du réseau. Cependant, les sites sur plateau peu profond situés à 2-20 km au large progressent à un TCAC de 90,9 %, et leur part de la taille du marché de l'énergie houlomotrice devrait dépasser les installations côtières après 2028. Ces sites combinent une densité de puissance houlomotrice plus élevée avec des coûts de fondation gérables, rendant les rendements plus attractifs pour les services publics.

Les évaluations des ressources au Portugal, en Californie et en Écosse confirment que la tranche de profondeur de 25 à 60 m offre 30 à 50 kW/m de puissance houlomotrice, suffisante pour soutenir des regroupements de plusieurs mégawatts. Les développeurs évitent également les conflits avec les activités récréatives et la pêche à proximité des côtes. À mesure que les navires spécialisés et les équipes de câbles dynamiques gagnent en maturité, le temps de fonctionnement sur plateau peu profond converge vers les références du proche rivage, consolidant la trajectoire de croissance à long terme du segment.

Par application : le dessalement émerge comme un créneau à forte croissance

La production d'électricité a représenté 76,9 % de la part des revenus en 2025, mais le dessalement devrait enregistrer un TCAC de 87,2 %, le plus élevé au sein du marché de l'énergie houlomotrice. Les îles et les zones côtières arides considèrent l'osmose inverse alimentée par les vagues comme une voie vers la sécurité hydrique sans augmenter la demande sur le réseau. Les projets pilotes financés par l'UE aux îles Canaries et les lauréats du prix du Département américain de l'énergie démontrent une consommation d'énergie spécifique compétitive de 2 à 3,5 kWh/m³.

Le dessalement par énergie houlomotrice ouvre également des flux de revenus issus des crédits carbone dans le cadre des mécanismes émergents liés aux eaux bleues. Les unités standardisées montées sur bouées peuvent être redéployées en fonction de l'évolution des besoins en eau douce, une flexibilité dont manquent les installations connectées au réseau. Ensemble, ces facteurs font passer le dessalement du statut de curiosité à celui de segment bancable, diversifiant les revenus du marché de l'énergie houlomotrice.

Analyse géographique

L'Europe ancre le marché de l'énergie houlomotrice avec 75,1 % de la capacité installée en 2025. Un solide soutien politique au titre de la directive sur les énergies renouvelables III, ainsi que le budget de 273,78 millions USD d'Horizon Europe consacré à l'énergie marine, garantissent une file régulière de parcs de 1 à 10 MW, alimentant une chaîne d'approvisionnement régionale qui exporte désormais des composants vers l'Asie-Pacifique. Le Royaume-Uni, l'Irlande et le Portugal combinent chacun des primes tarifaires avec des infrastructures de sites d'essai, accélérant les taux d'apprentissage.

L'Asie-Pacifique affiche la croissance la plus rapide, avec un TCAC de 84,4 % jusqu'en 2031, portée par le potentiel théorique de 40 GW de l'Inde, l'objectif à moyen terme de 20 MW de Taïwan et les démonstrations soutenues par le NEDO au Japon. Les grands groupes pétroliers et gaziers locaux en Indonésie et en Malaisie testent des concepts de co-implantation, fournissant des clients d'ancrage pour les premiers parcs. Le système de revêtement de cavité de la baie de Beibu en Chine rapporte des coûts actualisés proches de la parité réseau, prouvant la faisabilité sur des marchés à faibles coûts de main-d'œuvre.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient sont des frontières émergentes. Le projet de loi sénatorial 605 de Californie recense 37 GW de ressources côtières de l'État, mais seul PacWave South est entièrement autorisé. L'initiative brésilienne Santa Catarina d'un milliard USD illustre le soutien des fonds souverains visant la substitution aux importations. L'Arabie saoudite évalue des prototypes en mer Rouge dans le cadre de son engagement de 120 GW d'énergies renouvelables d'ici 2032 via NEOM, ouvrant potentiellement une nouvelle géographie à fort ensoleillement mais riche en houle aux solutions hybrides.

Paysage concurrentiel

Aucun développeur ne dépasse 10 % de part de marché, plaçant le marché de l'énergie houlomotrice dans une phase fragmentée qui récompense les percées technologiques et la baisse rapide des coûts. CorPower Ocean et Eco Wave Power illustrent des stratégies contrastées : fabrication intégrée verticalement versus co-implantation sur brise-lames, mais les deux s'appuient sur un temps de fonctionnement éprouvé pour attirer des capitaux. Les tours de financement dépassent désormais 35,1 millions USD par opération, signalant la confiance des investisseurs.

La standardisation émerge via les codes de conception du Comité technique 114 de la CEI, réduisant les primes d'assurance et élargissant les options de financement de projet. Les concédants de licences technologiques axés sur les systèmes de prise de force modulaires peuvent pénétrer le marché plus rapidement que les développeurs clés en main, comme en témoignent les modèles de partenariat adoptés par Mocean Energy et Wello Oy. Les chaînes d'approvisionnement intégrées régionalement au Brésil et en Chine visent à localiser le contenu, ce qui pourrait déplacer le leadership en matière de coûts vers le sud une fois que les projets domestiques atteignent une certaine échelle.

Les opportunités inexploitées s'étendent au dessalement, à l'alimentation électrique des plateformes en mer et aux hubs Power-to-X. Les entreprises dotées d'architectures flexibles et de plateformes de télésurveillance éprouvées sont les mieux placées pour remporter ces créneaux. Le paysage concurrentiel reste donc dynamique, la consolidation n'étant probable qu'après que des parcs commerciaux de plusieurs mégawatts auront livré des bilans sur trois ans.

Leaders du secteur de l'énergie houlomotrice

CorPower Ocean AB

Ocean Power Technologies

Eco Wave Power Ltd.

AW-Energy Oy

Bombora Wave Power Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Eco Wave Power a déclaré un portefeuille mondial de 404,7 MW dans son formulaire SEC 20-F, confirmant zéro temps d'arrêt au port de Jaffa depuis début 2025.

- Février 2026 : Eco Wave Power a signé une lettre d'intention avec Wavefront Asset Management pour financer des équipements destinés aux prochains projets portugais et israéliens.

- Décembre 2025 : L'Institut national brésilien de recherche océanographique a reçu 15 millions BRL pour un Centre d'énergie bleue afin de faire avancer la R&D sur les convertisseurs houlomoteurs.

- Novembre 2025 : L'Argentine a achevé un essai à sec de son premier dispositif à pleine échelle chez Metalúrgica Duroll, progressant vers un lancement connecté au réseau en 2027.

Périmètre du rapport sur le marché mondial de l'énergie houlomotrice

L'énergie houlomotrice est une source d'énergie renouvelable et propre dérivée de l'énergie cinétique et potentielle des vagues de surface océanique. Ces vagues, formées par le vent se déplaçant à la surface de l'océan, sont captées à l'aide de technologies spécialisées telles que des bouées flottantes, des colonnes d'eau oscillantes ou des convertisseurs à déferlement oscillant, qui transforment le mouvement des vagues en électricité.

Le marché de l'énergie houlomotrice est segmenté par type, emplacement de déploiement, application et géographie. Par type, le marché est segmenté en colonne d'eau oscillante, convertisseurs à corps oscillant et convertisseurs par déversement. Par emplacement de déploiement, le marché est segmenté en installations côtières, proches du rivage, sur plateau continental peu profond en mer et en eaux profondes en mer. Par application, le marché est segmenté en production d'électricité, dessalement, protection de l'environnement et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'énergie houlomotrice dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (MW).

| Colonne d'eau oscillante |

| Convertisseurs à corps oscillant |

| Convertisseurs par déversement |

| Côtier (brise-lames fixe) |

| Proche du rivage (jusqu'à 2 km, profondeur supérieure à 25 m) |

| En mer - Plateau peu profond (2 à 20 km, 25 à 60 m) |

| En mer - Eaux profondes (plus de 20 km, plus de 60 m) |

| Production d'électricité |

| Dessalement |

| Protection de l'environnement (brise-lames, restauration des récifs) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| France | |

| Espagne | |

| Pays-Bas | |

| Danemark | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Colonne d'eau oscillante | |

| Convertisseurs à corps oscillant | ||

| Convertisseurs par déversement | ||

| Par emplacement de déploiement | Côtier (brise-lames fixe) | |

| Proche du rivage (jusqu'à 2 km, profondeur supérieure à 25 m) | ||

| En mer - Plateau peu profond (2 à 20 km, 25 à 60 m) | ||

| En mer - Eaux profondes (plus de 20 km, plus de 60 m) | ||

| Par application | Production d'électricité | |

| Dessalement | ||

| Protection de l'environnement (brise-lames, restauration des récifs) | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Danemark | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la capacité projetée du marché de l'énergie houlomotrice d'ici 2031 ?

La capacité installée devrait atteindre 125 MW d'ici 2031, contre 10 MW en 2026.

Quel segment connaît la croissance la plus rapide dans l'énergie houlomotrice ?

Les applications de dessalement affichent un TCAC de 87,2 %, le plus élevé parmi tous les usages finaux jusqu'en 2031.

Comment les politiques gouvernementales soutiennent-elles la commercialisation ?

Les tarifs de rachat garantis et les contrats pour différence en Europe et en Asie-Pacifique garantissent des prix premium qui réduisent le risque des premiers projets.

Quelle région géographique affiche la croissance la plus élevée ?

L'Asie-Pacifique est en tête avec un TCAC de 84,4 %, portée par des projets pilotes en Inde, à Taïwan, en Indonésie et au Japon.

Pourquoi les déploiements sur plateau peu profond gagnent-ils en popularité ?

Ils combinent des ressources houlomotrices plus importantes avec des coûts de fondation acceptables et évitent les conflits avec les activités récréatives proches du rivage, soutenant un TCAC de 90,9 %.

Dernière mise à jour de la page le: