Taille et part de marché de l'hydroélectricité aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

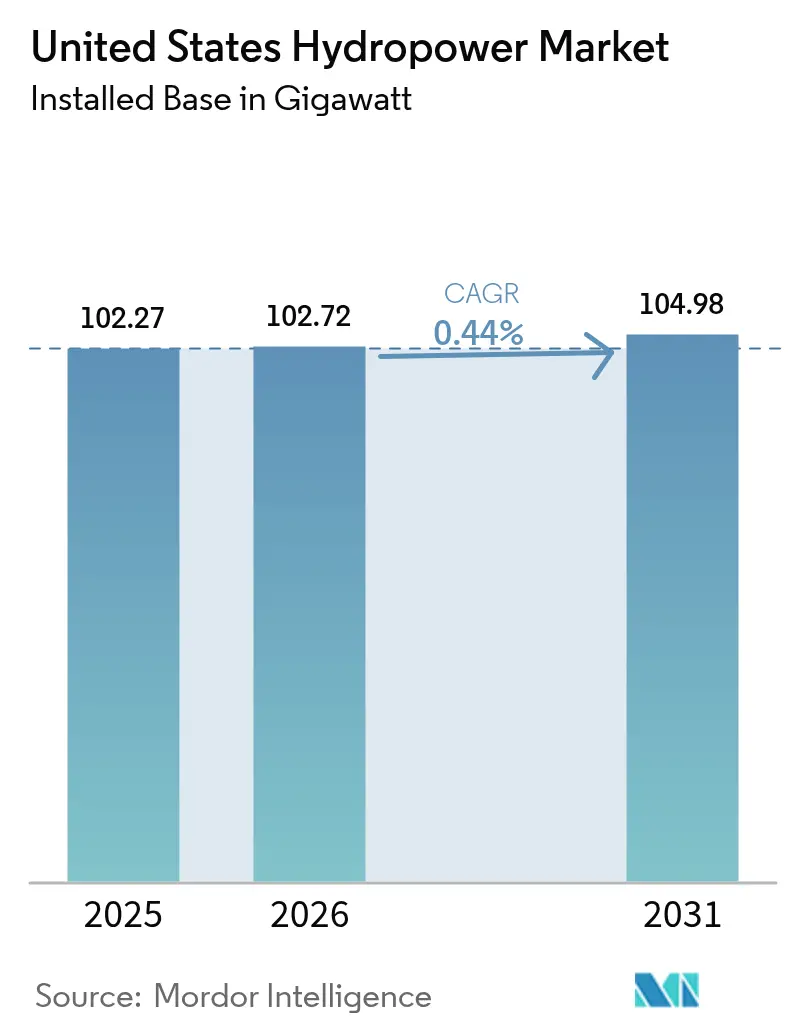

| Taille du marché de l'année de base (2025) | 102.27 gigawatt |

| Volume du Marché (2026) | 102.72 gigawatt |

| Volume du Marché (2031) | 104.98 gigawatt |

| Taux de croissance (2026 - 2031) | 0.44% CAGR |

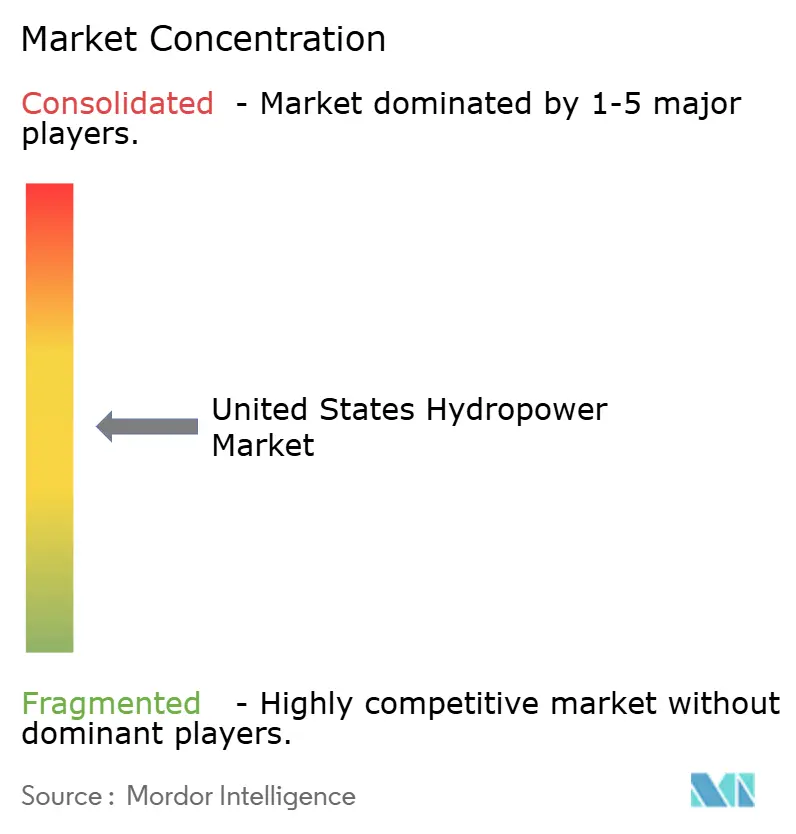

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydroélectricité aux États-Unis par Mordor Intelligence

La taille du marché de l'hydroélectricité aux États-Unis était évaluée à 102,27 gigawatts en 2025 et estimée à croître de 102,72 gigawatts en 2026 pour atteindre 104,98 gigawatts d'ici 2031, à un CAGR de 0,44 % durant la période de prévision (2026-2031).

Les perspectives limitées reflètent une base d'actifs mature où les coûts de conformité environnementale, les retards de renouvellement des licences et la rareté de nouveaux sites de barrages freinent les ajouts importants. La politique fédérale oriente désormais les capitaux vers la modernisation des turbines, l'automatisation des régulateurs et les déploiements de jumeaux numériques qui améliorent la disponibilité des centrales sans modifier l'empreinte des cours d'eau. Les opérateurs de réseau continuent de valoriser la montée en puissance rapide et l'inertie de l'hydroélectricité, créant une marge bénéficiaire même lorsque la croissance en mégawatts est minimale. Les investisseurs privés, dissuadés par les risques de licence pour les nouveaux barrages, ciblent plutôt les améliorations opérationnelles qui augmentent la production par acre-pied d'eau. Dans ce paysage axé sur l'efficacité, les fournisseurs de technologie proposant la maintenance prédictive, des roues hydrauliques respectueuses des poissons et des contrôles en temps réel captent des revenus de services croissants tandis que la capacité installée globale n'évolue qu'incrementalement.

Principaux enseignements du rapport

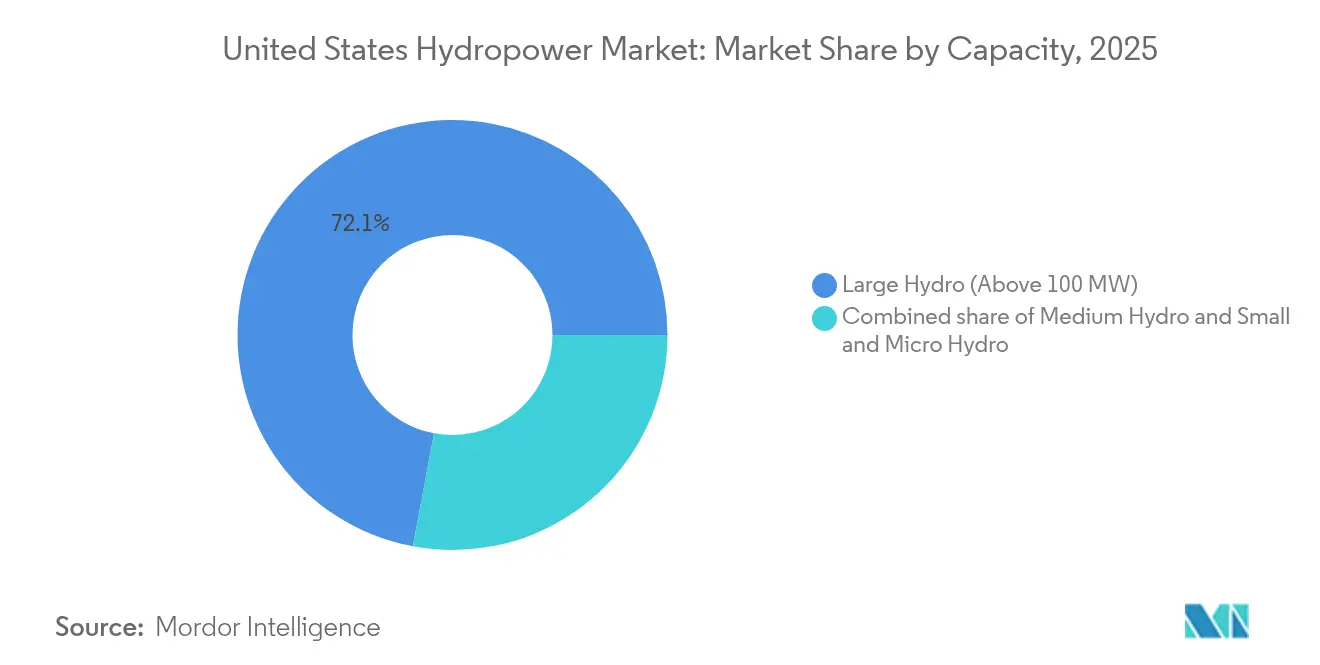

- Par puissance nominale, les grandes unités hydroélectriques de plus de 100 MW détenaient 72,05 % de la part de marché de l'hydroélectricité aux États-Unis en 2025, tandis que la petite et micro-hydroélectricité devrait progresser à un CAGR de 4,55 % jusqu'en 2031.

- Par technologie, les centrales basées sur les réservoirs représentaient 68,30 % de la taille du marché de l'hydroélectricité aux États-Unis en 2025, tandis que les installations de pompage-turbinage affichaient le CAGR le plus rapide de 2,3 % jusqu'en 2031.

- Par utilisateur final, les services publics contrôlaient 72,60 % de la capacité installée en 2025, tandis que les producteurs d'électricité indépendants devraient enregistrer le CAGR le plus élevé de 3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hydroélectricité aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Extension des crédits d'impôt fédéraux à l'investissement | +0.15% | Clusters de barrages vieillissants à l'échelle nationale | Moyen terme (2-4 ans) |

| Pipeline de financement de la R&D sur l'énergie hydraulique du DOE | +0.08% | Corridors nationaux de démonstration technologique | Long terme (≥ 4 ans) |

| Paiements de soutien au réseau pour la capacité flexible | +0.12% | Réseaux régionaux à fortes énergies renouvelables | Court terme (≤ 2 ans) |

| Retraits des centrales au charbon vieillissantes | +0.06% | Midwest et Sud-Est | Moyen terme (2-4 ans) |

| Approvisionnement en énergie propre 24 × 7 des entreprises | +0.05% | Ouest et Nord-Est | Moyen terme (2-4 ans) |

| Fonds de contrôle des inondations liés au climat | +0.03% | Bassins versants du Sud-Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Extension des crédits d'impôt fédéraux à l'investissement

La loi sur l'investissement dans les infrastructures et l'emploi verse désormais des paiements directs couvrant jusqu'à 30 % des coûts de modernisation, permettant à 46 centrales de poursuivre des gains d'efficacité moyens de 14 % sans augmenter la capacité.[1]Département de l'énergie des États-Unis, "Section 243 Incentive Awards", energy.gov Les propriétaires ont mobilisé 2,4 milliards USD de capitaux complémentaires, confirmant que le marché de l'hydroélectricité aux États-Unis favorise les améliorations telles que le remplacement des roues hydrauliques et le rebobinage des générateurs plutôt que la construction de nouveaux barrages. La réduction des pertes de l'excitateur et l'installation de régulateurs à vitesse variable augmentent la production annuelle dans la même enveloppe hydraulique, une stratégie qui améliore le revenu par mètre cube d'eau tout en maintenant le risque de licence négligeable. Étant donné que les fonds propres fiscaux peuvent être syndiqués, les entités de puissance publique plus petites accèdent également au crédit, accélérant les renouvellements électriques de l'équilibre de l'installation depuis longtemps retardés. Dans l'ensemble, l'incitation fait progresser l'approvisionnement national en énergie par l'efficacité plutôt que par l'expansion.

Nouveau pipeline de financement de la R&D sur l'énergie hydraulique du DOE

Le Bureau des technologies de l'énergie hydraulique a alloué 33 millions USD en 2024 à des projets qui combinent les jumeaux numériques, la détection de poissons par sonar et l'optimisation du pompage-turbinage. Le Pacific Northwest National Laboratory modélise désormais des assemblages de turbines entiers dans un environnement virtuel qui prédit la cavitation avant qu'elle ne dégrade les aubes, prolongeant la durée de vie des actifs avec un temps d'arrêt minimal.[2]Pacific Northwest National Laboratory, "Digital Twin Research", pnnl.gov Ces analyses réduisent également l'écart de compétences créé par le départ à la retraite des opérateurs de centrales. Les fournisseurs de capteurs, de bobines statoriques à fibre optique et de SCADA en nuage bénéficient ainsi d'une nouvelle demande nationale, positionnant le marché de l'hydroélectricité aux États-Unis comme une source d'exportation de logiciels de diagnostic même lorsque les mégawatts locaux restent stables. À long terme, ces outils pourraient réduire les ratios de dépenses d'exploitation et de maintenance, améliorant le flux de trésorerie disponible et attirant des capitaux d'infrastructure supplémentaires.

Paiements de soutien au réseau pour la capacité flexible

La Commission fédérale de réglementation de l'énergie (FERC) a reclassé de nombreuses unités hydroélectriques comme éligibles aux marchés de régulation de fréquence, ouvrant des flux de compensation liés au contrôle automatique de la génération et à la réserve tournante. Le pompage-turbinage représente déjà pratiquement tout le stockage longue durée aux États-Unis, et ses opérateurs effectuent désormais plusieurs cycles par jour pour arbitrer la surproduction solaire de mi-journée et les prix de pointe du soir. La Bonneville Power Administration a porté son budget de renforcement de la transmission en 2025 à 590 millions USD pour acheminer la flexibilité hydroélectrique à travers l'interconnexion occidentale. Ces revenus s'ajoutent aux ventes d'énergie, de sorte que même les centrales à capacité inchangée affichent un EBITDA plus solide, renforçant la thèse de l'efficacité plutôt que de l'expansion.

Les retraits de centrales au charbon vieillissantes créent un besoin de remplacement

Les données de l'EIA montrent que le parc de centrales au charbon se réduit chaque année jusqu'en 2030, mais la plupart des mégawatts retirés se trouvent loin des sites hydroélectriques viables. Les services publics se concentrent donc sur l'extraction de kilowattheures supplémentaires à partir des barrages existants. L'expansion de Bad Creek de Duke Energy, l'un des rares projets de construction neuve, double la capacité de pompage-turbinage mais souligne néanmoins que la nouvelle hydroélectricité est l'exception, et non la règle. Dans d'autres régions, les conversions en condenseurs synchrones permettent aux turbines existantes de fournir le soutien de tension précédemment assuré par le charbon, favorisant à nouveau la modernisation plutôt que de nouvelles constructions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais prolongés de renouvellement des licences FERC | -0.18% | Projets fédéraux à l'échelle nationale | Moyen terme (2-4 ans) |

| Coûts de mise à niveau des passes à poissons liés à la loi sur les espèces en voie de disparition (ESA) | -0.12% | Nord-Ouest Pacifique | Long terme (≥ 4 ans) |

| Faibles taux de coûts évités dans les marchés organisés | -0.08% | PJM, NYISO, CAISO | Court terme (≤ 2 ans) |

| Cannibalisation des prix de pointe par le photovoltaïque distribué | -0.05% | Californie et Arizona | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délais prolongés de renouvellement des licences FERC

Le processus de licence intégré dure en moyenne 7,6 ans, durant lesquels les dépenses en capital subissent une dérive inflationniste et la patience des investisseurs s'amenuise.[3]Commission fédérale de régulation de l'énergie, "Clean Water Act Section 401 Rule", ferc.gov Bien qu'une règle de décembre 2024 exige que les agences agissent dans un délai d'un an pour les certifications de qualité de l'eau, d'autres consultations - notamment en vertu de la loi sur les espèces en voie de disparition - peuvent encore prolonger les délais au-delà des projections financières des projets. En conséquence, les propriétaires séquencent souvent les travaux de modernisation pour coïncider avec les termes des licences existantes, donnant la priorité à la préservation des actifs plutôt qu'aux expansions qui rouvriraient les portées des études d'impact environnemental.

Coûts de mise à niveau des passes à poissons liés à la loi sur les espèces en voie de disparition (ESA)

La NOAA estime les dépenses annuelles pour les passes à poissons à 240 millions USD, un fardeau qui pèse le plus lourdement sur les petits réservoirs. Des contrats individuels, tels que le projet du barrage Howard A. Hanson, consomment des dizaines de millions, détournant des fonds des ajouts de capacité.[4]U.S. Army Corps of Engineers, "Howard A. Hanson Fish Passage Contract", usace.army.mil Bien que des subventions compensent une partie de la facture, de nombreux opérateurs choisissent des mesures d'efficacité à moindre impact - remodelage des roues hydrauliques, séquençage des entrées-sorties, rehaussement de la hauteur de chute, ou nouveaux conduites forcées - maintenant la croissance globale du marché de l'hydroélectricité aux États-Unis à un niveau incrémental.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : L'efficacité opérationnelle soutient la croissance de la petite et micro-hydroélectricité

La part de 72,05 % de la grande hydroélectricité en 2025 souligne l'inertie des anciens barrages fédéraux dont les empreintes de réservoirs ne peuvent pas s'étendre de manière significative. En revanche, le segment de la petite et micro-hydroélectricité inférieure à 10 MW enregistre un CAGR de 4,55 % à mesure que les développeurs exploitent les barrages non motorisés et les conduites d'irrigation qui contournent les processus complexes de la FERC. Ces projets n'ajoutent que quelques kilowatts à la fois, mais leurs délais simplifiés illustrent comment les actifs distribués peuvent renforcer les réseaux ruraux sans nouveaux couloirs de transmission. Pour de nombreuses coopératives, l'intégration d'une unité Kaplan de 1 MW dans une structure de contrôle des crues compense les locations de groupes électrogènes diesel de pointe. Le segment renforce le marché national de l'hydroélectricité aux États-Unis tout en laissant la capacité globale largement inchangée.

L'intérêt des investisseurs se concentre autour de portefeuilles de centrales au fil de l'eau de 1 à 5 MW où des packages de contrôle identiques réduisent la main-d'œuvre d'exploitation et de maintenance. Étant donné que les inspections par drone et les régulateurs prêts à l'emploi réduisent la fréquence des visites, les propriétaires peuvent superviser des dizaines de micro-centrales depuis un seul centre de contrôle. Ce modèle d'amplification par logiciel améliore le taux de rendement interne malgré des plaquettes nominales modestes, et il incarne le pivot du secteur des nouveaux barrages vers l'optimisation numérique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : Les centrales à réservoir dominent tandis que le pompage-turbinage ajoute des services, pas des mégawatts

Les centrales basées sur les réservoirs fournissent 68,30 % des mégawatts installés mais font face au contrôle écologique le plus strict, limitant le potentiel d'augmentation de puissance aux seuls changements de turbines. Même ainsi, les kits d'efficacité qui réduisent la cavitation augmentent le rendement énergétique annuel de plusieurs points de pourcentage, un gain précieux lorsque de nouveaux réservoirs sont politiquement intenables. Le pompage-turbinage croît à un CAGR de 2,3 %, propulsé moins par de nouveaux projets que par des prolongations de délais et des ajustements du rendement aller-retour. Le revenu de cette technologie repose désormais sur les services de répartition : démarrage sur îlot, inertie et réponse rapide en fréquence que les codes de réseau récompensent de plus en plus.

Les centrales au fil de l'eau, bien que de faible capacité, voient leur taux d'utilisation augmenter après l'ajout de batteries qui lissent la variabilité quotidienne du débit. Les dispositifs en cours d'eau et micro-conduit restent expérimentaux mais bénéficient des leçons d'apprentissage à l'échelle tirées des cours d'eau européens. Ensemble, ces tranches technologiques illustrent comment le marché de l'hydroélectricité aux États-Unis gagne en flexibilité et en résilience sans modifier matériellement les mégawatts cumulés.

Par utilisateur final : Les services publics maintiennent le contrôle tandis que les producteurs d'électricité indépendants poursuivent des améliorations de niche

Les services publics étatiques et publics possèdent 72,60 % de la capacité, reflétant les infrastructures du New Deal telles que les réseaux de la Bonneville Power Administration et de la TVA. Les sensibilités politiques rendent la privatisation pure rare, de sorte que les subventions d'efficacité sont versées directement aux budgets des agences. Les producteurs d'électricité indépendants, bien que de petite taille, dépassent le marché à un CAGR de 3 % en agrégeant des actifs mineurs cédés par des propriétaires industriels. Des acquisitions telles que la transaction de 10 milliards USD d'Innergex par CDPQ regroupent l'hydroélectricité avec des accords d'achat d'électricité éolienne et solaire, offrant aux investisseurs une résilience de flux de trésorerie mixte.

Les utilisateurs industriels et captifs poursuivent de modestes réfections de centrales électriques qui réduisent l'intensité énergétique des procédés. Par exemple, les usines de pâte à papier remplacent les roues Francis à pales fixes par des unités à pales ajustables, extrayant davantage de kilowattheures de la même hauteur de chute pour alimenter les digesteurs. À travers toutes les catégories de propriétaires, le discours est le même : la modernisation éclipse la croissance en mégawatts, positionnant le marché de l'hydroélectricité aux États-Unis comme un investissement axé sur l'efficacité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Ouest concentre 36,70 % de la capacité hydroélectrique installée et bénéficie d'immenses réservoirs multifonctionnels qui hébergent déjà des échelles à poissons et des couloirs de transmission. La production a rebondi à 125,1 milliards de kWh en 2025 après qu'un hiver plus humide a rehaussé les niveaux de hauteur de chute, illustrant comment l'hydrologie peut faire varier la génération annuelle même lorsque la capacité est statique. Le plan de mise à niveau 2025 de la Bonneville Power Administration ajoute des capteurs de capacité de ligne dynamique, permettant aux opérateurs de transférer l'énergie excédentaire des Cascades du Nord vers le Sud de la Californie lorsque le solaire diminue.

Le Sud-Ouest affiche le CAGR le plus élevé de 5,35 %, bien que depuis une base faible, alors que l'Arizona et le Nouveau-Mexique poursuivent le pompage-turbinage pour amortir les écrêtages solaires. Les fonds fédéraux de mitigation de la sécheresse financent des rehaussements de crête de barrages qui augmentent également la hauteur de chute effective, de sorte que les gains d'énergie reposent sur des budgets de sécurité plutôt que sur des constructions de capacité. Pourtant, des contrats stricts sur les eaux souterraines limitent la délivrance de nouvelles licences de réservoirs, de sorte que la plupart des projets impliquent des coursiers approfondis ou des pompes-turbines à vitesse variable installées dans des retenues existantes.

Dans le Sud-Est, les retraits de centrales au charbon libèrent une capacité de transmission que les services publics utilisent pour réévaluer les centrales hydroélectriques de pointe. L'extension de Bad Creek de Duke Energy illustre une expansion physique rare, mais l'activité généralisée se concentre sur le rebobinage des générateurs et l'ajout de filtres harmoniques pour répondre aux codes de réseau mis à jour.

Le Midwest et le Nord-Est se concentrent sur le renouvellement des licences au cours de la prochaine décennie ; plus de 400 barrages doivent déposer un dossier d'ici 2033, ce qui incite à des mises à niveau préventives des passes à poissons et au remplacement des actionneurs de vannes. Ces projets soutiennent la demande régionale de main-d'œuvre et d'équipements sans modifier notablement le bilan national en mégawatts, mais ils augmentent incrementalement la capacité fiable, renforçant la valeur de fiabilité du marché de l'hydroélectricité aux États-Unis.

Paysage concurrentiel

La fabrication de turbines est modérément concentrée : Voith, GE Vernova, ANDRITZ, Siemens Energy et Toshiba fournissent ensemble un peu plus de la moitié des nouvelles roues hydrauliques et des roues de remplacement. L'avantage concurrentiel réside désormais dans l'éco-conception, comme la roue Francis aératrice de GE installée à la centrale Saluda de Dominion, qui améliore les niveaux d'oxygène dissous tout en augmentant l'efficacité. L'acquisition en 2024 d'American Governor par Emerson signale un pivot vers la suprématie des microprogrammes et de l'analyse prédictive ; en intégrant la logique de régulateur dans des plateformes en nuage, les fournisseurs s'assurent des revenus après-vente.

Les sociétés de services offrant un soutien clé en main pour le renouvellement des licences - études environnementales, ingénierie des échelles à anguilles, consultations tribales - voient la demande augmenter à mesure que davantage de centrales approchent de l'expiration de leur licence. Pendant ce temps, la consolidation des producteurs d'électricité indépendants s'accélère : la prise de contrôle de Calpine par Constellation pour 26,6 milliards USD a formé un parc d'énergie propre de 60 GW qui associe la constance du nucléaire à la flexibilité de l'hydroélectricité, positionnant l'entreprise pour soumissionner des contrats d'approvisionnement 24 × 7. Les petites coopératives répliquent en formant des consortiums d'achat d'équipements, réduisant les coûts des pièces de rechange et maintenant le contrôle local.

L'innovation dans les espaces vierges se concentre sur l'hybridation. Les intégrateurs de batteries s'associent avec des barrages à moyenne chute pour réduire les taux de montée en puissance et capturer les paiements de réponse en fréquence. Les fabricants d'électrolyseurs s'installent à proximité des déversoirs, transformant l'excédent de ruissellement printanier en hydrogène vert. Ces marchés annexes récompensent l'ingéniosité opérationnelle plutôt que le volume de béton, maintenant le marché de l'hydroélectricité aux États-Unis attrayant pour les spécialistes technologiques même lorsque la croissance en mégawatts est faible.

Leaders du secteur de l'hydroélectricité aux États-Unis

Corps des ingénieurs de l'armée américaine (exploité par la BPA et d'autres)

Tennessee Valley Authority (TVA)

Brookfield Renewable US

Duke Energy Corporation

PacifiCorp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Innergex Renewable Energy a conclu un accord de 10 milliards CAD pour être acquise par CDPQ, formant l'un des plus grands portefeuilles d'énergies renouvelables d'Amérique du Nord avec une capacité hydroélectrique substantielle.

- Janvier 2025 : Constellation a finalisé son acquisition de Calpine pour 26,6 milliards USD, créant un parc d'énergie propre de 60 GW dominé par des actifs zéro émission.

- Janvier 2025 : Puget Sound Energy a signé un accord d'achat d'électricité à long terme avec Brookfield Renewable pour 7,8 millions de MWh d'énergie hydroélectrique à partir de 2026 et jusqu'en 2043.

- Décembre 2024 : La FERC a publié une règle finale imposant un délai d'un an pour les certifications de qualité de l'eau au titre de la Section 401, réduisant les retards d'octroi de licences.

Périmètre du rapport sur le marché de l'hydroélectricité aux États-Unis

Le marché de l'hydroélectricité aux États-Unis comprend :

| Grande hydroélectricité (supérieure à 100 MW) |

| Hydroélectricité moyenne (10 à 100 MW) |

| Petite et micro-hydroélectricité (inférieure à 10 MW) |

| Basée sur les réservoirs |

| Au fil de l'eau |

| Pompage-turbinage |

| En cours d'eau et micro-conduit |

| Turbines |

| Générateurs |

| Contrôle et automatisation |

| Équilibre de l'installation |

| Services publics (étatiques et publics) |

| Producteurs d'électricité indépendants |

| Industriels et captifs |

| Par puissance nominale | Grande hydroélectricité (supérieure à 100 MW) |

| Hydroélectricité moyenne (10 à 100 MW) | |

| Petite et micro-hydroélectricité (inférieure à 10 MW) | |

| Par technologie | Basée sur les réservoirs |

| Au fil de l'eau | |

| Pompage-turbinage | |

| En cours d'eau et micro-conduit | |

| Par composant (analyse qualitative uniquement) | Turbines |

| Générateurs | |

| Contrôle et automatisation | |

| Équilibre de l'installation | |

| Par utilisateur final | Services publics (étatiques et publics) |

| Producteurs d'électricité indépendants | |

| Industriels et captifs |

Questions clés traitées dans le rapport

Quelle est la capacité hydroélectrique installée aux États-Unis en 2026 ?

Le parc national s'établit à 102,72 GW après une croissance annuelle seulement marginale.

À quel rythme la capacité de pompage-turbinage devrait-elle se développer jusqu'en 2031 ?

Le pompage-turbinage devrait enregistrer un CAGR de 2,3 % à mesure que les opérateurs de réseau récompensent les services de stockage longue durée.

Quel groupe de propriétaires ajoute des actifs le plus rapidement ?

Les producteurs d'électricité indépendants progressent à un CAGR de 3 % en acquérant et en modernisant les anciens barrages.

Comment les incitations de la Section 243 façonnent-elles les mises à niveau des centrales ?

Les paiements fédéraux directs couvrant jusqu'à 30 % des coûts de projet accélèrent les réfections de turbines, de générateurs et de régulateurs dans 46 installations.

Pourquoi les contrats d'énergie propre 24 × 7 des entreprises favorisent-ils l'hydroélectricité ?

La production répartissable et indépendante des conditions météorologiques permet aux services publics de respecter des engagements permanents sans construire de nouveaux barrages.

Quelle dépense de conformité environnementale pèse le plus lourdement sur les budgets de modernisation ?

Les mises à niveau des passes à poissons coûtent au secteur environ 240 millions USD par an, orientant les capitaux vers les améliorations d'efficacité plutôt que vers de nouvelles capacités.

Dernière mise à jour de la page le: