Taille et part du marché des thérapeutiques contre les verrues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.17 Milliards de dollars |

| Taille du Marché (2031) | 2.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

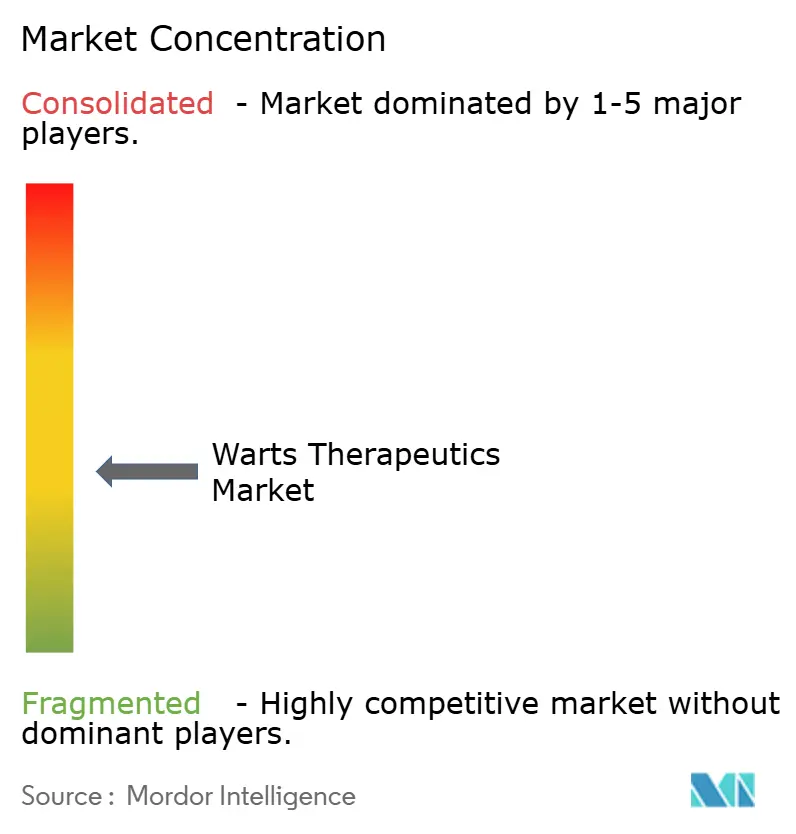

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques contre les verrues par Mordor Intelligence

La taille du marché des thérapeutiques contre les verrues devrait passer de 2,09 milliards USD en 2025 à 2,17 milliards USD en 2026 et atteindre 2,55 milliards USD d'ici 2031, avec un TCAC de 3,27 % sur la période 2026-2031.

La demande augmente car l'infection par le HPV reste répandue, les kératolytiques topiques demeurent facilement disponibles et les nouveaux dispositifs à base de chaleur affichent des taux de guérison plus élevés. Les autorités réglementaires soutiennent des options précises et minimalement destructrices, et les plateformes de télédermatologie en accès direct aux consommateurs réduisent les délais d'attente pour les soins professionnels. La diversification de l'approvisionnement en dehors des sources de matières premières d'un seul pays stabilise davantage le marché des thérapeutiques contre les verrues, tandis que les préoccupations persistantes liées aux récidives soutiennent l'élan d'innovation.[1]Hongli Ding et al., "Distribution des génotypes HPV et lésions cervicales à Chongqing," BMC Infectious Diseases, doi.org

Principaux enseignements du rapport

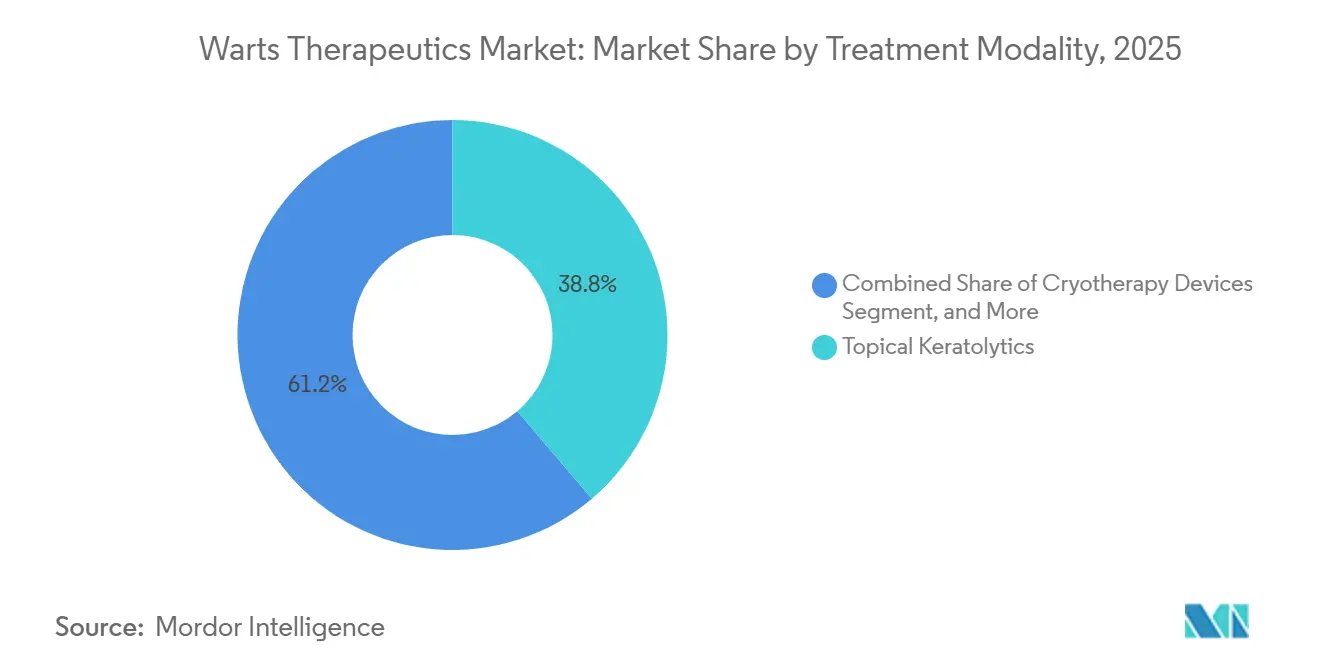

- Par modalité de traitement, les kératolytiques topiques ont dominé avec une part de marché de 38,81 % dans le marché des thérapeutiques contre les verrues en 2025. Quant à l'hyperthermie et à la thérapie photodynamique, elles devraient se développer à un TCAC de 4,98 % jusqu'en 2031.

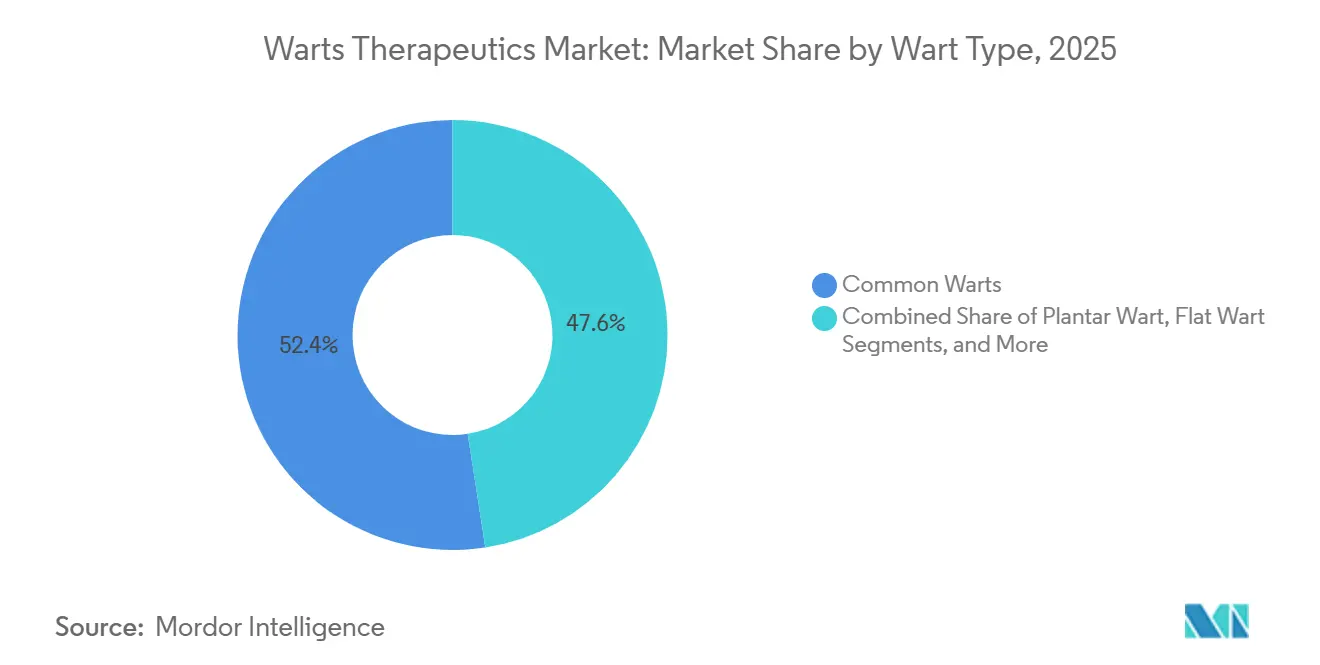

- Par type de verrue, les verrues communes ont représenté une part de 52,43 % de la taille du marché des thérapeutiques contre les verrues en 2025. Le segment « autres » devrait croître à un TCAC de 3,56 % jusqu'en 2031.

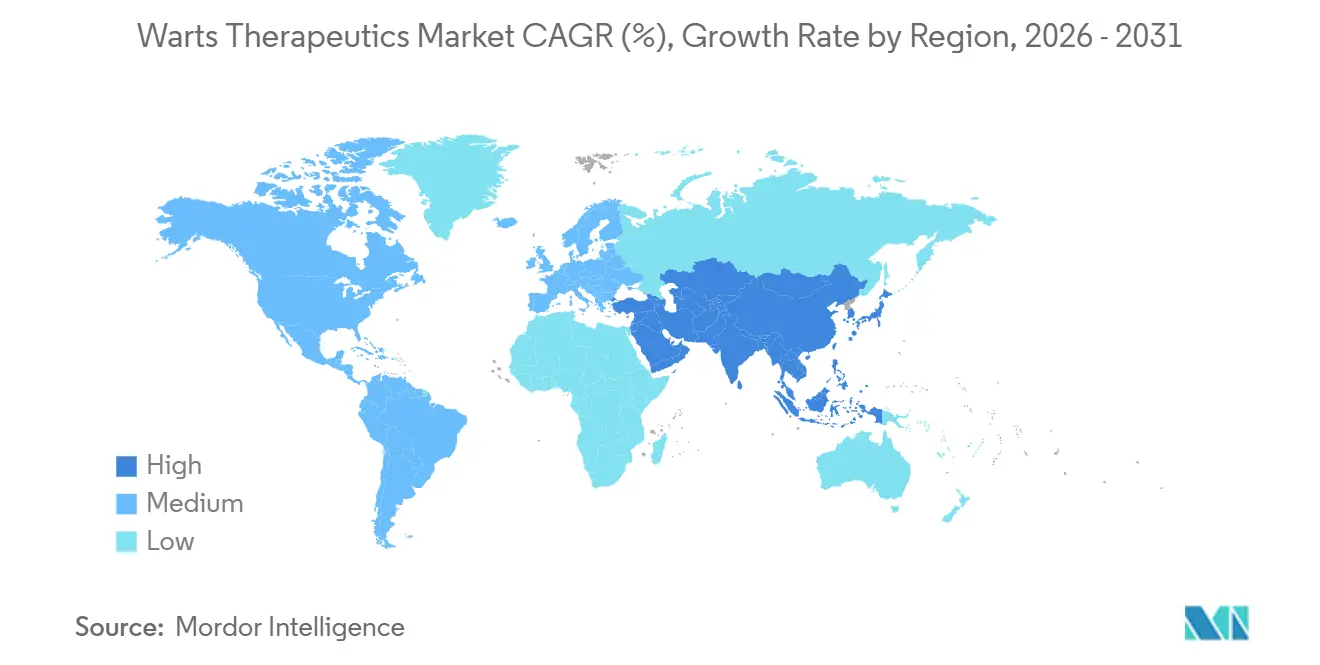

- Par géographie, l'Amérique du Nord a détenu 34,65 % du marché des thérapeutiques contre les verrues en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 5,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des thérapeutiques contre les verrues

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique |

|---|---|---|

| Prévalence croissante des infections au HPV | +1.20% | Mondiale, avec un impact plus élevé en Asie-Pacifique et dans les régions en développement |

| Disponibilité croissante des kératolytiques en vente libre | +0.80% | Amérique du Nord et UE, en expansion vers l'APAC |

| Adoption de la cryothérapie ambulatoire en dermatologie | +0.60% | Amérique du Nord en tête, extension vers l'UE et l'APAC |

| Émergence de dispositifs d'hyperthermie à base de chaleur | +0.70% | Mondiale, adoption précoce dans les marchés développés |

| Vents réglementaires favorables à l'immunothérapie composée | +0.40% | Amérique du Nord, impact limité dans l'UE |

| Expansion de la télédermatologie en accès direct aux consommateurs | +0.50% | Mondiale, accélérée en APAC et dans les marchés ruraux |

| Source: Mordor Intelligence | ||

Prévalence croissante des infections au HPV

Le HPV persiste à 21,41 % dans de larges cohortes féminines chinoises et dépasse 30 % dans certaines populations masculines, maintenant une demande stable en thérapeutiques. Les pics chez les personnes de moins de 21 ans et de plus de 61 ans créent des besoins de traitement spécifiques à l'âge qui élargissent le marché des thérapeutiques contre les verrues. Les types bêta cutanés restent en dehors de la couverture vaccinale actuelle, de sorte que la thérapie plutôt que la prévention répond aux lacunes cliniques immédiates. Le regroupement géographique du virus, notamment le HPV52 et le HPV58 en Asie-Pacifique, encourage le développement de schémas thérapeutiques axés sur la région. L'expansion des populations immunodéprimées ancre davantage la demande récurrente. Ensemble, ces schémas épidémiologiques sous-tendent la croissance à long terme du marché.

Disponibilité croissante des kératolytiques en vente libre

La monographie de la FDA en vertu du 21 CFR Partie 358 définit un étiquetage clair pour les concentrations d'acide salicylique, permettant un large accès au commerce de détail.[2]U.S. Food and Drug Administration, "21 CFR 358.150 — Étiquetage des produits médicamenteux pour l'élimination des verrues," ecfr.gov Les options en vente libre séduisent les consommateurs confrontés aux délais d'attente chez le dermatologue, et les nouvelles formulations à pénétration améliorée augmentent les taux d'observance. Les marques qui équilibrent l'efficacité de niveau prescription avec la sécurité d'utilisation à domicile consolident leur leadership sur le marché des thérapeutiques contre les verrues. La tendance aux soins personnels élargit les canaux de distribution et renforce la résilience des revenus face aux concurrents axés uniquement sur les procédures.

Adoption de la cryothérapie ambulatoire en dermatologie

Les applicateurs d'azote liquide de précision de Brymill sont préférés par 85 % des dermatologues américains, illustrant la fidélité des praticiens née de la sécurité et de la constance de la congélation. La miniaturisation des dispositifs permet des thérapeutiques en cabinet pour plusieurs lésions en une seule visite, réduisant les rendez-vous répétés. Les conceptions à sonde fermée réduisent les traumatismes des tissus collatéraux, améliorant le confort des patients et le flux de travail des cliniciens. Les structures de remboursement favorisent les procédures ambulatoires, aidant le marché des thérapeutiques contre les verrues à maintenir les volumes de cryothérapie même à mesure que de nouvelles modalités apparaissent.

Émergence de dispositifs d'hyperthermie à base de chaleur

Une exposition contrôlée à 44-45 °C génère 71 % de guérison, surpassant les 47 % de la cryothérapie dans les comparaisons cliniques directes. L'hyperthermie évite les cicatrices, encourage l'activation immunitaire et répond aux exigences de compliance pédiatrique. La régulation immunitaire systémique signifie que les cliniciens peuvent traiter des groupes de lésions plutôt que chaque lésion individuellement, améliorant l'efficacité. Les premiers adoptants différencient leurs pratiques, attirant des revenus de patients qui avaient précédemment eu recours à des options moins efficaces.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taux élevés de récidive et d'échec thérapeutique | -0.90% | Mondiale, plus prononcée dans les populations immunodéprimées | Long terme (≥ 4 ans) |

| Douleur et cicatrices liées aux thérapies ablatives | -0.60% | Mondiale, affectant particulièrement les segments pédiatriques et soucieux de l'esthétique | Moyen terme (2-4 ans) |

| Goulots d'étranglement de l'approvisionnement en cantharidine de qualité pharmaceutique | -0.40% | Amérique du Nord en tête, impact mondial limité | Court terme (≤ 2 ans) |

| Contrôle réglementaire des pharmacies de préparation topique | -0.30% | Amérique du Nord et UE, émergent en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux élevés de récidive et d'échec thérapeutique

L'échec de la monothérapie varie de 39 à 49 %, entraînant des cycles de retraitement qui érodent la confiance des patients. La récidive peut atteindre 38 % pour la cryothérapie, augmentant les coûts de santé et prolongeant l'inconfort.[3]Sirui Han et al., "Prévalence, tendances et distribution géographique de l'infection au papillomavirus humain chez les femmes chinoises," BMC Medicine, doi.org Les personnes immunodéprimées conservent des réservoirs de HPV qui résistent aux modalités conventionnelles, les maintenant en thérapie perpétuelle. Ces réalités tempèrent l'expansion du marché des thérapeutiques contre les verrues malgré les avancées du pipeline.

Douleur et cicatrices liées aux thérapies ablatives

Des scores de douleur supérieurs à 7 sur les échelles visuelles analogiques pour la bléomycine, ainsi que des cicatrices et une hyperpigmentation post-inflammatoire après une congélation agressive, découragent les patients. Les lésions faciales et des mains nécessitent une préservation esthétique, de sorte que les individus retardent souvent le traitement jusqu'à ce que des options non ablatives apparaissent. Les différents phototypes cutanés font face à des résultats pigmentaires différents, suscitant des appels à des schémas thérapeutiques plus doux tels que la thérapie photodynamique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité de traitement : les kératolytiques restent dominants tandis que l'innovation progresse

Les kératolytiques topiques ont représenté 38,81 % de la part du marché des thérapeutiques contre les verrues en 2025, soulignant la dépendance des consommateurs à l'acide salicylique et aux agents similaires. La taille du marché des thérapeutiques contre les verrues pour les kératolytiques a bénéficié d'un étiquetage approuvé par la FDA qui simplifie le stockage au détail, tandis que les vecteurs à polymères intelligents améliorent la pénétration cutanée. La cryothérapie a occupé la deuxième position, son utilisation soutenue par le leadership de Brymill fondé sur l'ingénierie de précision de congélation. Bien que la satisfaction à l'égard de la cryothérapie reste élevée, la tolérance varie selon les patients, laissant de la place pour des alternatives.

L'hyperthermie et la thérapie photodynamique progresseront à un TCAC de 4,98 % jusqu'en 2031, le plus rapide parmi les modalités. Des performances de guérison supérieures à 71 % attirent les cliniques cherchant à se différencier. L'immunothérapie, telle que l'imiquimod, affiche 50 % de guérison pour les lésions génitales mais se heurte à des restrictions de coût. Les modalités à base d'énergie comme le laser à colorant pulsé atteignent 95 % de succès dans des cas sélectionnés mais restent gourmandes en capital. Les solutions émergentes — ultrasons focalisés de haute intensité et plateformes à oxyde nitrique — entrent dans le segment « autres », ciblant les présentations résistantes et maintenant le rythme de lancement de produits au sein du marché des thérapeutiques contre les verrues.

Par type de verrue : les formes courantes stimulent les volumes tandis que les cas complexes suscitent une demande spécialisée

Les verrues communes ont capturé 52,43 % du marché des thérapeutiques contre les verrues en 2025. Les adolescents transmettent facilement le virus par contact peau à peau, assurant des visites régulières en vente libre et en clinique. Les lésions plantaires compromettent la mobilité et nécessitent souvent des protocoles multi-agents ; l'acide trichloroacétique associé au nitrate d'argent atteint 82 % de résolution avec moins de rechutes que la cryothérapie seule.

Le groupe « autres », qui comprend les manifestations péri-unguéales, sous-unguéales et récalcitrantes, se développera à un TCAC de 3,56 %. Les verrues plates résistent aux thérapies standard et ont tendance à se propager, mais l'hyperthermie locale donne des résultats encourageants dans les cas difficiles. Les verrues génitales représentent une part plus faible par incidence, mais commandent des honoraires professionnels élevés compte tenu de la confidentialité et de la complexité. La reconnaissance que le sous-type et le site anatomique influencent la réponse oriente la R&D vers des sélections de précision, renforçant les pipelines d'innovation au sein du marché des thérapeutiques contre les verrues.

Analyse géographique

L'Amérique du Nord a conservé 34,65 % de la taille du marché des thérapeutiques contre les verrues en 2025. La région bénéficie d'une forte disponibilité des dermatologues, d'un remboursement établi pour les procédures en cabinet et les options en vente libre, ainsi que de chaînes d'approvisionnement solides pour l'azote liquide et les produits à base d'acide salicylique. La télédermatologie comble les lacunes rurales, avec des plateformes signalant des taux d'achèvement du traitement de 95 % pour les consultations basées sur l'image. Une démographie vieillissante qui subit une exposition cumulée au soleil maintient l'incidence à un niveau élevé.

L'Asie-Pacifique affichera la progression la plus rapide avec un TCAC de 5,44 % jusqu'en 2031. Des études locales mettent en évidence la prévalence du HPV52 et du HPV58, notamment en Chine, maintenant le besoin de thérapeutiques adaptables. Les systèmes de santé nationaux investissent dans la prestation de soins numériques, permettant une large adoption du triage par smartphone et de l'intégration en pharmacie. Les fabricants régionaux développent leur capacité de production pour les équipements de cryothérapie et les agents topiques, réduisant la dépendance aux importations et abaissant les prix.

L'Europe affiche une demande stable sous une surveillance réglementaire harmonisée. Des bases pharmaceutiques établies accélèrent le déploiement de nouvelles formulations tandis que des normes de qualité strictes favorisent la confiance des cliniciens. L'Amérique latine, le Moyen-Orient et l'Afrique présentent des perspectives émergentes : les classes moyennes urbaines en hausse recherchent la dermatologie esthétique, et les cliniques mobiles et la télémédecine aident à surmonter les pénuries de spécialistes. Ces régions ajoutent donc un volume incrémental au marché des thérapeutiques contre les verrues malgré les retards d'infrastructure.

Paysage concurrentiel

La fragmentation reste élevée car de nombreux cabinets de dermatologie opèrent de manière indépendante, de sorte qu'aucun fournisseur unique ne détient une part disproportionnée du marché des thérapeutiques contre les verrues. Les fabricants de dispositifs se font concurrence sur la sécurité et la cohérence ; les unités de cryochirurgie phares de Brymill dominent les cabinets américains grâce à la précision de pulvérisation brevetée. Les sociétés pharmaceutiques partagent leur attention entre l'expansion de la pénétration en vente libre et l'acheminement de produits de précision vers les cliniques spécialisées. Verrica Pharmaceuticals a obtenu l'approbation de la FDA pour la cantharidine, renforçant son avance dans la thérapie chimiovigilante et défendant sa position par des litiges qui ont mis fin aux concurrents non approuvés.

L'adoption technologique différencie les acteurs du marché. Les cliniques qui ont ajouté des dispositifs d'hyperthermie commercialisent des taux de guérison plus élevés et une réduction des cicatrices, attirant des patients insatisfaits des séances de congélation répétées. Les entrants en accès direct aux consommateurs tels que Hims & Hers alignent le diagnostic, la prescription et l'exécution au sein d'une seule plateforme, poussant les prestataires traditionnels à améliorer l'expérience patient. Les fabricants diversifient leurs chaînes d'approvisionnement en dehors des sources de matières premières d'un seul pays, réduisant le risque géopolitique et assurant une disponibilité continue des médicaments.

Les alliances stratégiques accélèrent le développement. L'acquisition de Dermavant par Organon ajoute VTAMA à sa gamme dermatologique, tandis que le partenariat de LEO Pharma avec ICON vise une exécution plus rapide des essais. La restructuration financière de Cutera libère des ressources pour les innovations à base d'énergie, et les levées de fonds maintiennent le pipeline de Verrica dans les délais. L'intensité concurrentielle reste donc vive dans toutes les modalités, tous les canaux et toutes les géographies.

Leaders du secteur des thérapeutiques contre les verrues

Merck & Co., Inc.

Bausch Health Companies Inc.

Verrica Pharmaceuticals Inc.

GlaxoSmithKline plc

Johnson & Johnson Consumer Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Verrica Pharmaceuticals a atteint une étape importante dans son pipeline clinique. La société a administré le traitement au premier patient dans son programme mondial de Phase 3 évaluant YCANTH (VP-102) pour le traitement des verrues communes.

- Mars 2025 : LEO Pharma a signé un partenariat stratégique avec ICON pour accélérer les essais cliniques en dermatologie.

- Mars 2025 : Organon a finalisé l'acquisition de Dermavant, ajoutant la crème VTAMA à son portefeuille dermatologique.

- Février 2025 : Verrica Pharmaceuticals a levé 42 millions USD pour faire avancer VP-102 dans les essais de Phase 3 pour les verrues communes.

Portée du rapport mondial sur le marché des thérapeutiques contre les verrues

Les thérapeutiques contre les verrues désignent les différents traitements médicaux et en vente libre (OTC) conçus pour éliminer ou détruire les verrues, qui sont des excroissances cutanées bénignes causées par le papillomavirus humain (HPV). Les objectifs du traitement comprennent l'élimination du virus, l'ablation du tissu verruqueux ou la stimulation du système immunitaire de l'organisme pour combattre le virus.

Le rapport sur le marché des thérapeutiques contre les verrues est segmenté par modalité de traitement, type de verrue et géographie. Par modalité de traitement, le marché est segmenté en kératolytiques topiques, dispositifs de cryothérapie, agents d'immunothérapie, thérapies par laser et à base d'énergie, thérapies par hyperthermie et photodynamiques, et autres. Par type de verrue, le marché est segmenté en verrue commune, verrue plantaire, verrue plate et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Kératolytiques topiques |

| Dispositifs de cryothérapie |

| Agents d'immunothérapie |

| Thérapies par laser et à base d'énergie |

| Thérapies par hyperthermie et photodynamiques |

| Autres |

| Verrue commune |

| Verrue plantaire |

| Verrue plate |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité de traitement | Kératolytiques topiques | |

| Dispositifs de cryothérapie | ||

| Agents d'immunothérapie | ||

| Thérapies par laser et à base d'énergie | ||

| Thérapies par hyperthermie et photodynamiques | ||

| Autres | ||

| Par type de verrue | Verrue commune | |

| Verrue plantaire | ||

| Verrue plate | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des thérapeutiques contre les verrues en 2026 ?

La taille du marché des thérapeutiques contre les verrues a atteint 2,17 milliards USD en 2026.

Quel est le TCAC prévu pour le marché des thérapeutiques contre les verrues entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 3,27 % jusqu'en 2030.

Quelle modalité de traitement génère le plus de revenus ?

Les kératolytiques topiques détiennent 38,81 % de la part du marché des thérapeutiques contre les verrues, la plus élevée parmi les modalités.

Quelle technologie affiche la croissance la plus rapide ?

Les systèmes d'hyperthermie à base de chaleur et photodynamiques devraient progresser à un TCAC de 4,98 %.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait enregistrer un TCAC de 5,44 %, le rythme régional le plus rapide.

Quel facteur limite le plus l'expansion du marché ?

Les taux élevés de récidive et d'échec thérapeutique, atteignant jusqu'à 49 %, restent le principal frein.

Dernière mise à jour de la page le: