Taille et part du marché du traitement des semences de blé en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

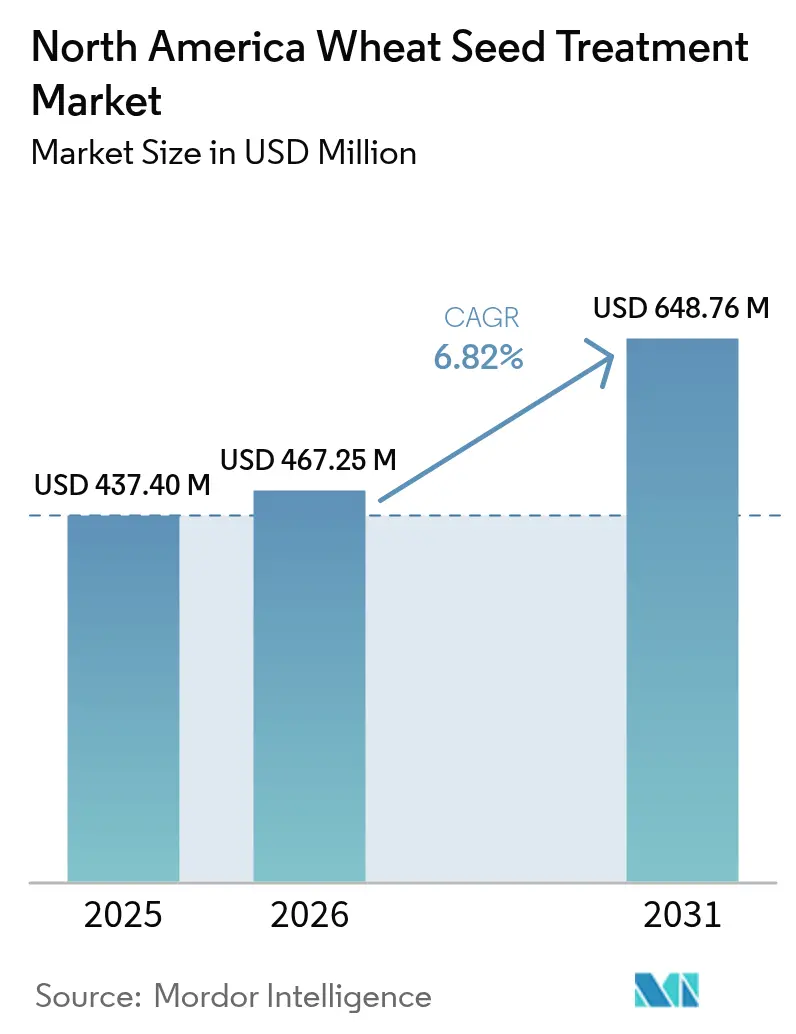

| Taille du marché de l'année de base (2025) | 437.4 Millions de dollars américains |

| Taille du Marché (2026) | 467.25 Millions de dollars américains |

| Taille du Marché (2031) | 648.76 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des semences de blé en Amérique du Nord par Mordor Intelligence

La taille du marché du traitement des semences de blé en Amérique du Nord en 2026 est estimée à 467,25 millions USD, en progression par rapport à la valeur 2025 de 437,4 millions USD, avec des projections pour 2031 atteignant 648,76 millions USD, croissant à un CAGR de 6,82 % sur la période 2026-2031. Les agriculteurs se tournent de plus en plus vers des produits chimiques appliqués avec précision sur les semences, en remplacement des pulvérisations foliaires à large spectre, afin de lutter contre les maladies et les pressions d'insectes en début de saison, tout en respectant des réglementations plus strictes sur les délais de réintroduction. À la suite du retrait progressif du thirame en 2024, les investissements dans les ingrédients actifs de nouvelle génération et les systèmes d'enrobage en film polymère ont augmenté. La demande est soutenue par la migration des ravageurs induite par le changement climatique, les avantages économiques de la protection des semences certifiées et les programmes fédéraux subventionnant les applications phytosanitaires. Ces facteurs stimulent collectivement la croissance structurelle du marché du traitement des semences de blé en Amérique du Nord, intensifiant la concurrence entre les formulateurs pour l'obtention d'espaces en rayonnage et d'homologations réglementaires.

Principales conclusions du rapport

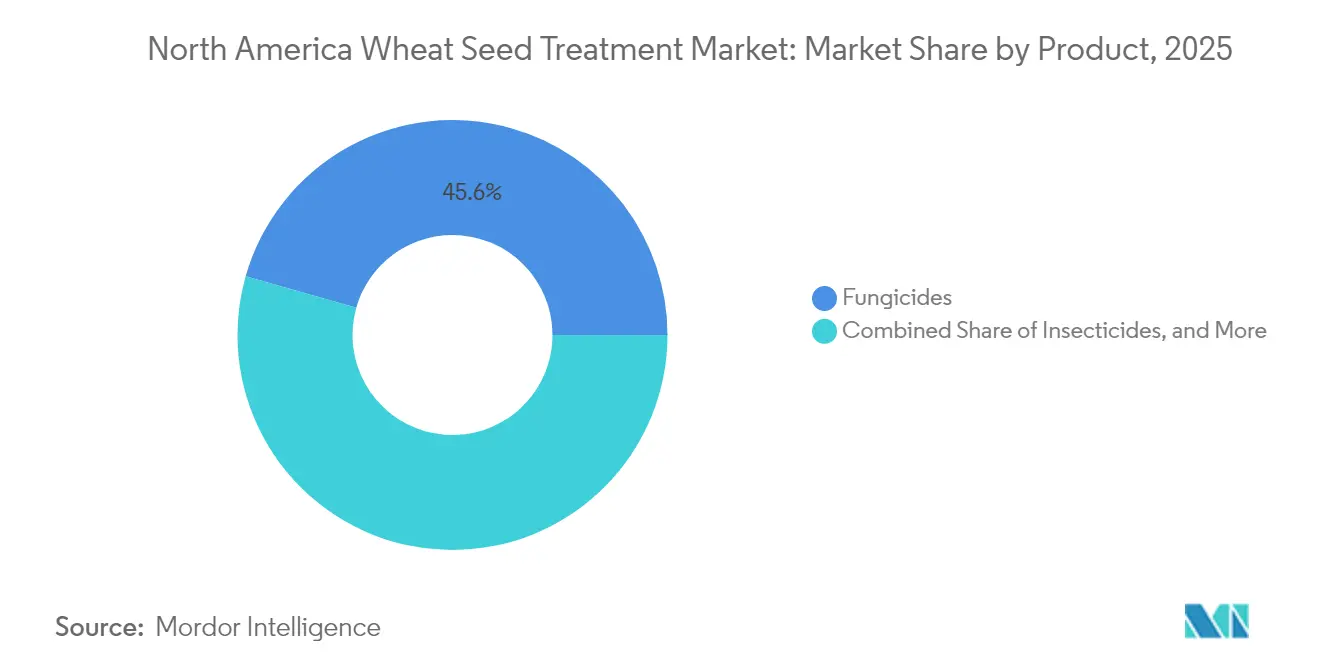

- Par type de produit, les fongicides ont dominé avec 45,60 % de la part de marché du traitement des semences de blé en Amérique du Nord en 2025, tandis que les insecticides devraient progresser à un CAGR de 7,85 % jusqu'en 2031.

- Par type de formulation, les concentrés en suspension ont représenté 33,70 % de la taille du marché du traitement des semences de blé en Amérique du Nord en 2025, tandis que les technologies d'enrobage en film polymère devraient enregistrer un CAGR de 8,72 % jusqu'en 2031.

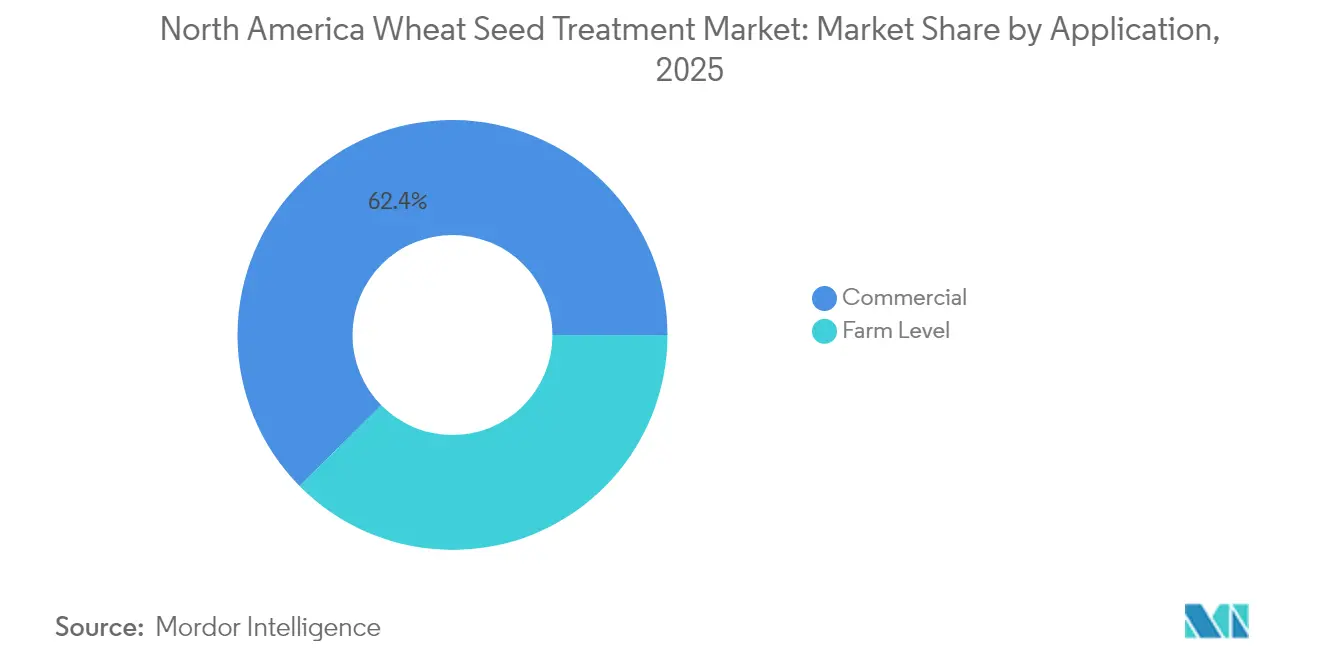

- Par application, le traitement commercial a capté 62,40 % de la part de marché en 2025, et le traitement au niveau de l'exploitation agricole devrait connaître la croissance la plus rapide, à 7,05 %, jusqu'en 2031.

- Par géographie, les États-Unis ont dominé avec une part de revenus de 70,85 % en 2025 ; le Mexique est positionné pour la croissance la plus élevée, à un CAGR de 6,95 %, durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du traitement des semences de blé en Amérique du Nord

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limitations croissantes des applications de pesticides par voie terrestre et foliaire | +1.2% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Intensification de la pression des insectes et des ravageurs dans les zones de culture du blé | +1.5% | États-Unis, Canada et Mexique | Court terme (≤ 2 ans) |

| Demande croissante pour la qualité des semences certifiées et des levées uniformes | +0.9% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Réglementation plus stricte aux États-Unis et au Canada sur les délais de réintroduction favorisant le traitement des semences | +1.3% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Primes de traçabilité des grains via la chaîne de blocs pour les semences traitées | +0.4% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Expansion induite par le changement climatique des surfaces de blé d'hiver dans les Grandes Plaines du Nord | +0.8% | Grandes Plaines du Nord des États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Limitations croissantes des applications de pesticides par voie terrestre et foliaire

Sur le marché du traitement des semences de blé en Amérique du Nord, des fenêtres de protection des pollinisateurs plus strictes et la hausse des coûts en carburant ont réduit la praticabilité des pulvérisations à large spectre [1]Source : Agence américaine de protection de l'environnement, « Décision de retrait progressif du thirame 2024 », EPA.gov. Les produits appliqués sur les semences offrent une alternative en évitant les problèmes de dérive et de restrictions de réintroduction, l'ingrédient actif restant confiné dans le sillon. Des essais conduits dans le Dakota du Nord ont démontré qu'un seul traitement des semences peut atteindre la même efficacité que deux pulvérisations foliaires, tout en réduisant les coûts de main-d'œuvre et de carburant de 40 % [2]Source : Extension de l'Université d'État du Dakota du Nord, « Guide de traitement des semences de blé 2024 », ag.ndsu.edu. Les agriculteurs participant à des programmes de conservation s'éloignent des multiples passages de travail du sol associés aux insecticides granulaires pour le sol, ce qui accroît la demande pour les traitements des semences. Avec 72 % des surfaces de blé aux États-Unis soumises à des exigences de conformité en matière de conservation, les avantages économiques des traitements des semences sont encore renforcés.

Intensification de la pression des insectes et des ravageurs dans les zones de culture du blé

La rouille jaune, la tache bronzée et la fusariose de l'épi ont causé 1,8 milliard USD de pertes de récoltes en 2024, stimulant considérablement la demande de fongicides alors que les agriculteurs cherchent à atténuer ces pertes substantielles [3]Source : Département américain de l'agriculture, Service de recherche agricole, « Pertes dues aux maladies du blé 2024 », ars.usda.gov. Des hivers plus doux, attribués à l'évolution des conditions climatiques, permettent désormais à des ravageurs tels que la mouche de Hesse et la mouche à scie du chaume de blé de survivre dans des régions qui étaient auparavant trop froides, entraînant une dépendance accrue aux insecticides pour protéger les cultures de blé. Au Mexique, le programme de surveillance du charbon partiel du blé (Karnal bunt) a introduit l'exigence de semences traitées pour les mouvements interétatiques, transformant de facto ce qui était autrefois une pratique volontaire en une obligation légalement imposée sur 492 404 hectares. Ce changement réglementaire vise à contenir la propagation du charbon partiel du blé et à protéger la production de blé.

Demande croissante pour la qualité des semences certifiées et des levées uniformes

Les semences certifiées représentent 38 % des semis aux États-Unis, en hausse par rapport à 32 % en 2020, tirés par la demande des acheteurs à l'exportation pour la pureté variétale. Cette croissance reflète l'importance croissante des semences certifiées pour garantir une qualité constante et satisfaire aux normes du commerce international. Plusieurs États imposent le traitement des semences pour garantir la certification lorsque les maladies transmises par les semences présentent un risque pour l'acceptation commerciale, soulignant le rôle essentiel de la gestion des maladies dans le maintien de l'accès aux marchés. La loi fédérale sur les semences (Federal Seed Act) exige des colorants visibles et des déclarations d'étiquetage, servant d'indicateur de qualité permettant une prime de prix de 15 % à 20 %, incitant davantage à l'adoption de semences certifiées. Les registres numériques de Seed Synergy au Canada améliorent la traçabilité, soutenant les contrats à identité préservée et favorisant une plus grande confiance dans la chaîne d'approvisionnement.

Primes de traçabilité des grains via la chaîne de blocs pour les semences traitées

Des programmes pilotes de chaîne de blocs dans les Grandes Plaines du Nord suivent le statut de traitement des semences du champ jusqu'au silo, générant des primes de 0,15 à 0,25 USD par boisseau. Ces systèmes soutiennent les certifications de sécurité alimentaire en garantissant la conformité à des normes rigoureuses et en réduisant le risque de contamination. Ils atténuent également les risques de mélange involontaire, qui ont entraîné le rejet de 120 millions USD d'expéditions à l'exportation en 2023. Bien que moins de 5 % des surfaces de blé soient actuellement concernées par ces programmes, les premiers résultats démontrent le potentiel des primes de traçabilité pour influencer significativement les décisions d'achat, encourageant l'adoption de semences traitées et améliorant la transparence globale de la chaîne d'approvisionnement.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation limitée des agriculteurs aux taux d'application optimaux | –0.6% | États-Unis et Mexique | Court terme (≤ 2 ans) |

| Adoption rapide de variétés hybrides de blé avec des caractères empilés de résistance aux ravageurs | –0.9% | Grandes Plaines du Nord des États-Unis et Prairies canadiennes | Long terme (≥ 4 ans) |

| Pression des distributeurs pour une teneur réduite en résidus chimiques dans le blé certifié en filière | –0.5% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Pénuries d'ingrédients actifs à la suite du retrait progressif du thirame par l'Agence de protection de l'environnement | –0.7% | États-Unis, Canada et Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation limitée des agriculteurs aux taux d'application optimaux

Des enquêtes menées au Kansas et en Oklahoma indiquent que 42 % des applicateurs au niveau de l'exploitation agricole sous-dosent ou surdosent les traitements des semences, réduisant leur efficacité et, dans certains cas, provoquant une phytotoxicité, selon l'Université d'État du Kansas (K-State). De même, les petits exploitants au Mexique rencontrent des lacunes de connaissances, les services de vulgarisation étant concentrés dans les régions irriguées. La mauvaise application des traitements des semences peut entraîner une lixiviation d'ingrédients actifs en excès dans les eaux souterraines, conduisant à un examen réglementaire accru et à des restrictions potentielles sur les étiquettes de produits. Les programmes de formation dans le cadre de la NOM-022 du SENASICA visent à améliorer les normes d'application ; cependant, moins de 200 prestataires certifiés sont actuellement disponibles pour répondre à la demande nationale.

Pression des distributeurs pour une teneur réduite en résidus chimiques dans le blé certifié en filière

Les programmes de durabilité exigent des limites maximales de résidus plus strictes, souvent fixées à la moitié du seuil fédéral en vomitoxine, pour l'obtention de contrats de farine premium. Ces exigences strictes sont portées par la demande croissante de produits alimentaires de qualité supérieure et plus sûrs, soulignant l'importance du respect des normes réglementaires. Cela nécessite le développement de substances chimiques à demi-vie plus courte, ce qui représente un défi technique considérable. La complexité de ce processus entraîne une augmentation des coûts de recherche et développement et des délais de mise sur le marché plus longs, ce qui affecte à son tour l'efficacité globale du développement de produits. De plus, la limite par défaut de l'Union européenne de 0,01 mg/kg pour les pesticides non répertoriés restreint de facto l'utilisation de certains néonicotinoïdes. Cette réglementation oblige les agriculteurs à s'adapter en s'appuyant sur une gamme plus restreinte d'ingrédients actifs, ce qui peut affecter les stratégies de protection des cultures et la productivité agricole.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fongicides restent le pilier du marché

Les fongicides ont représenté 45,60 % des revenus du marché du traitement des semences de blé en Amérique du Nord en 2025, alors que les agriculteurs faisaient face aux défis posés par la rouille jaune, la tache bronzée et la fusariose de l'épi, qui ont collectivement entraîné 1,8 milliard USD de pertes de récoltes. Les combinaisons de strobilurine et d'inhibiteurs de la succinate déshydrogénase ont fourni une protection systémique pendant quatre à six semaines de croissance des plantules, entraînant des taux d'adoption élevés. À la suite du retrait progressif du thirame, les agriculteurs ont opté pour des mélanges de sédaxane et de fludioxonile premium, portant la dépense moyenne par acre à 5,20 USD et contribuant à la taille actuelle du marché pour ce segment.

Les insecticides représentent la catégorie à la croissance la plus rapide, avec un CAGR projeté de 7,85 % jusqu'en 2031, portés par des hivers plus doux qui élargissent l'aire de répartition de ravageurs tels que la mouche de Hesse et la mouche à scie du chaume de blé. Des alternatives comme le chlorantraniliprole gagnent du terrain dans les régions où les préoccupations concernant les exportations de néonicotinoïdes persistent, mettant en évidence un changement stratégique projeté pour élargir le segment des insecticides du marché du traitement des semences de blé en Amérique du Nord d'ici la fin de la décennie. Les nématicides continuent de jouer un rôle de niche en raison de leur efficacité autonome incohérente.

Par type de formulation : les liquides sont en tête tandis que les films polymères gagnent en vitesse

Les concentrés en suspension ont représenté 33,70 % de la taille du marché du traitement des semences de blé en Amérique du Nord en 2025, appréciés pour leur compatibilité avec les lignes d'enrobage automatisées et le mélange multi-actifs. Ces formulations sont particulièrement avantageuses pour les opérations à grande échelle nécessitant une couverture des semences efficace et uniforme. Des défis tels que l'obstruction des buses lors des périodes de semis à froid et les préoccupations concernant la dérive de poussière ont incité à explorer des solutions alternatives.

Les systèmes d'enrobage en film polymère, qui réduisent les particules en suspension dans l'air de 85 %, devraient croître à un taux annuel de 8,72 %, en faisant la catégorie de formulation à la croissance la plus rapide. Cette croissance est portée par une attention réglementaire croissante visant à minimiser l'impact environnemental et par la demande croissante de technologies avancées de traitement des semences améliorant l'efficacité de la plantation. L'adoption de l'enrobage en film est la plus prononcée aux États-Unis, où la capacité des traiteurs commerciaux compense la barrière de coût de ligne de 500 000 USD. Les liquides flowables restent le choix privilégié des applicateurs au niveau de l'exploitation agricole en raison de leurs exigences en capital plus faibles et de leur facilité d'utilisation, maintenant un équilibre sur le marché du traitement des semences de blé en Amérique du Nord entre les plateformes liquides économiques et les technologies d'enrobage en film premium. Cet équilibre garantit que les opérations à petite et grande échelle peuvent accéder à des solutions de traitement des semences adaptées à leurs besoins spécifiques.

Par application : le commercial domine, le niveau de l'exploitation agricole s'accélère

Le traitement commercial devrait représenter 62,40 % du marché du traitement des semences de blé en Amérique du Nord en 2025. Cette domination est attribuée aux grandes entreprises semencières offrant une couverture uniforme, une conformité réglementaire et une traçabilité. En intégrant les coûts de traitement directement dans les factures de semences plutôt que dans les budgets d'exploitation, le traitement commercial offre une solution rationalisée et efficace pour les agriculteurs, assurant la cohérence et le respect des normes de l'industrie. Cette approche simplifie non seulement le processus d'approvisionnement, mais améliore également la proposition de valeur globale pour les agriculteurs en réduisant les charges administratives et en garantissant des résultats de traitement de haute qualité.

L'application au niveau de l'exploitation agricole connaît un taux de croissance annuel de 7,05 %, portée par des producteurs des prairies utilisant des systèmes de bouillie pour traiter les semences retenues à un coût de 4 à 6 USD par acre, évitant ainsi la prime commerciale de 8 à 15 USD. Cette méthode permet aux producteurs de réaliser des économies tout en conservant le contrôle du processus de traitement. L'expansion de l'application au niveau de l'exploitation agricole dépend de plusieurs facteurs essentiels, notamment la disponibilité de programmes de formation en vulgarisation pour éduquer les agriculteurs sur les meilleures pratiques, l'accès à des produits de traitement propriétaires répondant aux normes réglementaires et de performance, et la capacité à gérer efficacement les exigences de tenue de registres. Ces facteurs peuvent présenter des défis, en particulier pour les petites exploitations aux ressources limitées, ce qui peut affecter leur capacité à adopter des méthodes de traitement au niveau de l'exploitation à grande échelle.

Analyse géographique

Les États-Unis ont représenté 70,85 % de la part de marché du traitement des semences de blé en Amérique du Nord en 2025, soutenus par 38,5 millions d'acres récoltés et un vaste réseau de traitement commercial. La demande de fongicides est portée par le blé rouge dur d'hiver dans les Plaines du Sud, où la pression de la rouille jaune est élevée. Dans les Plaines du Nord, la culture du blé de printemps a entraîné une augmentation de l'utilisation des insecticides pour lutter contre des ravageurs tels que la mouche de Hesse et la mouche à scie. L'adoption des enrobages en film polymère s'est accélérée à la suite du retrait progressif du thirame, garantissant la conformité aux réglementations plus strictes sur la dérive de poussière. Bien que le blé hybride puisse réduire l'utilisation des insecticides plus tard dans la décennie, la demande globale aux États-Unis devrait continuer à croître.

Le Mexique est le marché à la croissance la plus rapide de la région, avec un taux de croissance annuel de 6,95 %, porté par le renforcement de la surveillance du charbon partiel du blé (Karnal bunt) et des subventions gouvernementales couvrant 30 % à 40 % des coûts phytosanitaires des agriculteurs. Bien que l'on compte moins de 200 traiteurs certifiés, les normes NOM-032 harmonisées ont simplifié les enregistrements transfrontaliers, permettant l'accès à des produits premium. L'intensification de la pression des ravageurs dans des régions telles que le Sonora et le Guanajuato, combinée à des pratiques de culture toute l'année, contribue à une augmentation régulière des volumes de traitement.

Les 24,7 millions d'acres de blé au Canada soutiennent une demande constante pour les traitements des semences, les agriculteurs faisant face à des défis tels que la fusariose de l'épi et la rouille brune des feuilles. Les associations provinciales promeuvent les installations de traitement partagées, et 28 % des agriculteurs traitent désormais eux-mêmes les semences retenues pour réduire les coûts. Bien que les programmes de sélection évalués à 19,9 millions CAD (14,5 millions USD) visent à réduire la dépendance aux produits chimiques après 2028, la protection des semences reste une stratégie essentielle jusqu'à l'adoption généralisée des caractères empilés.

Paysage concurrentiel

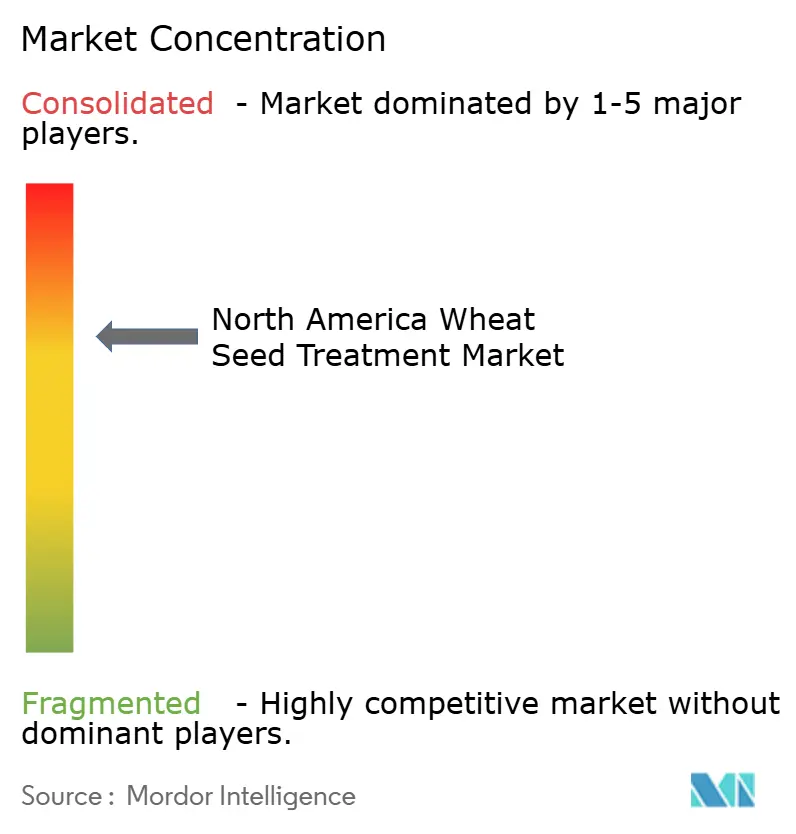

La concentration du marché est modérée, les cinq premières entreprises, Syngenta Group, Bayer AG, BASF SE, Corteva Agriscience et FMC Corporation, détenant collectivement une part significative en 2024. Ces entreprises associent des produits chimiques propriétaires à des génétiques de semences de marque, créant une demande induite. L'expansion du blé hybride de Syngenta a stimulé les ventes du fongicide Vibrance, tandis que le Lumisena de Corteva a reçu l'approbation du PMRA en 2025, traitant la résistance aux triazoles. Le remplacement du thirame a conduit à des prix de traitement par acre plus élevés, améliorant les marges des fournisseurs disposant de portefeuilles diversifiés.

Des entreprises plus petites, telles que Vive Crop Protection et Meristem Crop Performance, se spécialisent dans la création de mélanges personnalisés qui améliorent la résistance à la pluie et l'absorption par les racines, s'adressant aux agriculteurs qui recherchent des solutions sur mesure. La technologie d'enrobage en film polymère représente une opportunité de croissance, mais nécessite des investissements en capital importants, ce qui décourage les traiteurs de taille intermédiaire. FMC a connu un rebond de 23 % de ses revenus de traitement des semences fin 2024, démontrant une demande élastique à mesure que les stocks se normalisaient.

Les outils d'agronomie numérique introduisent de nouveaux coûts de changement. Le programme pilote Climate FieldView de Bayer dans le Montana et le Dakota du Nord intègre des données en direct sur les ravageurs et la météo pour optimiser les prescriptions de traitement. L'adoption de caractères empilés de résistance aux ravageurs pourrait réduire la demande chimique d'environ 15 % après 2028. Le déploiement lent des caractères et les réticences sur les marchés d'exportation devraient limiter les perturbations à court terme. Dans l'ensemble, la concurrence sur le marché est portée par l'agilité réglementaire, les brevets de formulation et les écosystèmes de services numériques plutôt que par le seul prix.

Leaders du secteur du traitement des semences de blé en Amérique du Nord

Syngenta AG

BASF SE

Corteva Agriscience

Bayer AG

FMC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Syngenta a lancé son dernier produit pour les céréales, le traitement des semences CruiserMaxx Vibrance Elite, enregistré par l'Agence américaine de protection de l'environnement. CruiserMaxx Vibrance Elite, un prémélange de traitement des semences fongicide et insecticide, est une formulation améliorée de CruiserMaxx Vibrance, spécifiquement conçue pour une utilisation sur les céréales, dont le blé.

- Septembre 2025 : Bayer AG a introduit le traitement des semences fongicide pour céréales Raxil Rise destiné aux agriculteurs céréaliers canadiens, y compris ceux cultivant du blé. Raxil Rise améliore la formulation existante de Raxil, qui comprend le tébuconazole du Groupe 3, le prothioconazole du Groupe 3 et le métalaxyl du Groupe 4, en incorporant le penflufen du Groupe 7.

- Mai 2024 : BASF SE a lancé le fongicide Sistiva pour le traitement des semences de blé. Cette solution contient l'ingrédient actif Xemium (fluxapyroxade), qui appartient au groupe des carboxamides. Elle est conçue pour cibler l'oïdium et la rouille brune des feuilles.

Périmètre du rapport sur le marché du traitement des semences de blé en Amérique du Nord

Les produits de traitement des semences sont des agents et des techniques biologiques, physiques et chimiques appliqués aux semences pour protéger et améliorer l'établissement de cultures saines. Le marché du traitement des semences de blé en Amérique du Nord est segmenté par type chimique (synthétique, biologique), type de produit (insecticide, fongicide, nématicide et autres types de produits), application (commercial et au niveau de l'exploitation agricole) et géographie (États-Unis, Canada, Mexique et reste de l'Amérique du Nord). Le rapport offre la taille du marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Insecticides |

| Fongicides |

| Nématicides |

| Autres types de produits |

| Liquide flowable |

| Concentré en suspension |

| Poudre sèche |

| Enrobage en film polymère |

| Commercial |

| Au niveau de l'exploitation agricole |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Insecticides |

| Fongicides | |

| Nématicides | |

| Autres types de produits | |

| Par type de formulation | Liquide flowable |

| Concentré en suspension | |

| Poudre sèche | |

| Enrobage en film polymère | |

| Par application | Commercial |

| Au niveau de l'exploitation agricole | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du traitement des semences de blé en Amérique du Nord en 2026 ?

Il est évalué à 467,25 millions USD et devrait atteindre 648,76 millions USD d'ici 2031.

Quel type de produit génère le plus de revenus ?

Les fongicides sont en tête avec 45,60 % des revenus grâce à un contrôle efficace des principales maladies du blé.

Pourquoi le Mexique est-il le territoire à la croissance la plus rapide ?

Les subventions fédérales et la surveillance renforcée du charbon partiel du blé (Karnal bunt) alimentent un CAGR prévu de 6,95 % sur la période 2026-2031.

Qu'est-ce qui favorise l'adoption de l'enrobage en film polymère ?

Les enrobages en film réduisent la dérive de poussière de 85 % et répondent aux nouvelles directives de l'Agence de protection de l'environnement tout en améliorant la fluidité des semences.

Comment le blé hybride affectera-t-il la demande de traitement des semences ?

Les caractères empilés de résistance aux ravageurs pourraient réduire l'utilisation de produits chimiques de 15 % après 2028, mais le déploiement lent tempère l'impact à court terme.

Dernière mise à jour de la page le: