Taille et part du marché du traitement des semences en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

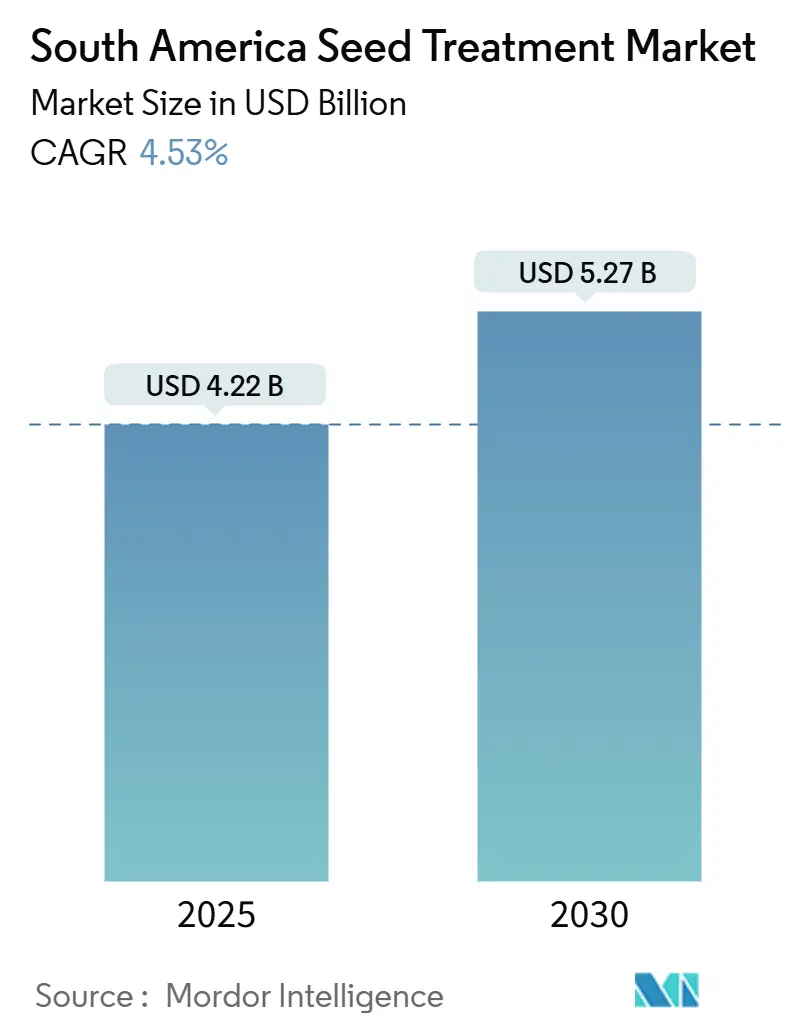

| Taille du Marché (2025) | 4.22 Milliards de dollars |

| Taille du Marché (2030) | 5.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des semences en Amérique du Sud par Mordor Intelligence

La taille du marché du traitement des semences en Amérique du Sud a atteint 4,22 milliards USD en 2025 et devrait atteindre 5,27 milliards USD d'ici 2030, progressant à un TCAC de 4,53 %. L'expansion de la culture du soja, des mandats de durabilité stricts et des mises à niveau technologiques continues se combinent pour stimuler la demande de revêtements de semences haut de gamme au Brésil, en Argentine, au Chili et chez les producteurs voisins. L'adoption croissante de semences biotechnologiques tolérantes à la sécheresse, une utilisation plus large de la gestion intégrée des ravageurs et l'essor des produits de protection des cultures renforcent tous la trajectoire ascendante du marché du traitement des semences en Amérique du Sud. Les politiques gouvernementales qui restreignent les néonicotinoïdes orientent les acheteurs vers des substances chimiques sélectives, une tendance qui devrait s'accélérer tout au long de l'horizon de prévision.

Points clés du rapport

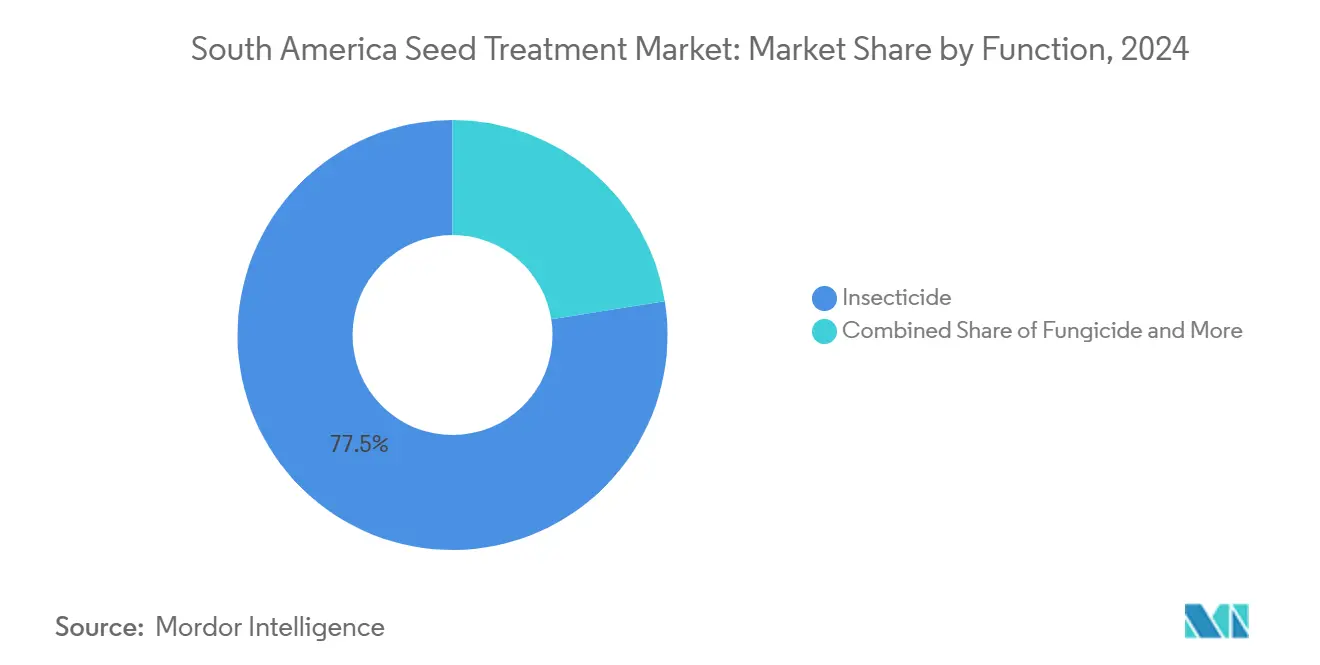

- Par fonction, les revêtements insecticides ont dominé avec 77,5 % de la part de marché du traitement des semences en Amérique du Sud en 2024, tandis que le même segment devrait afficher le TCAC le plus rapide de 4,61 % jusqu'en 2030.

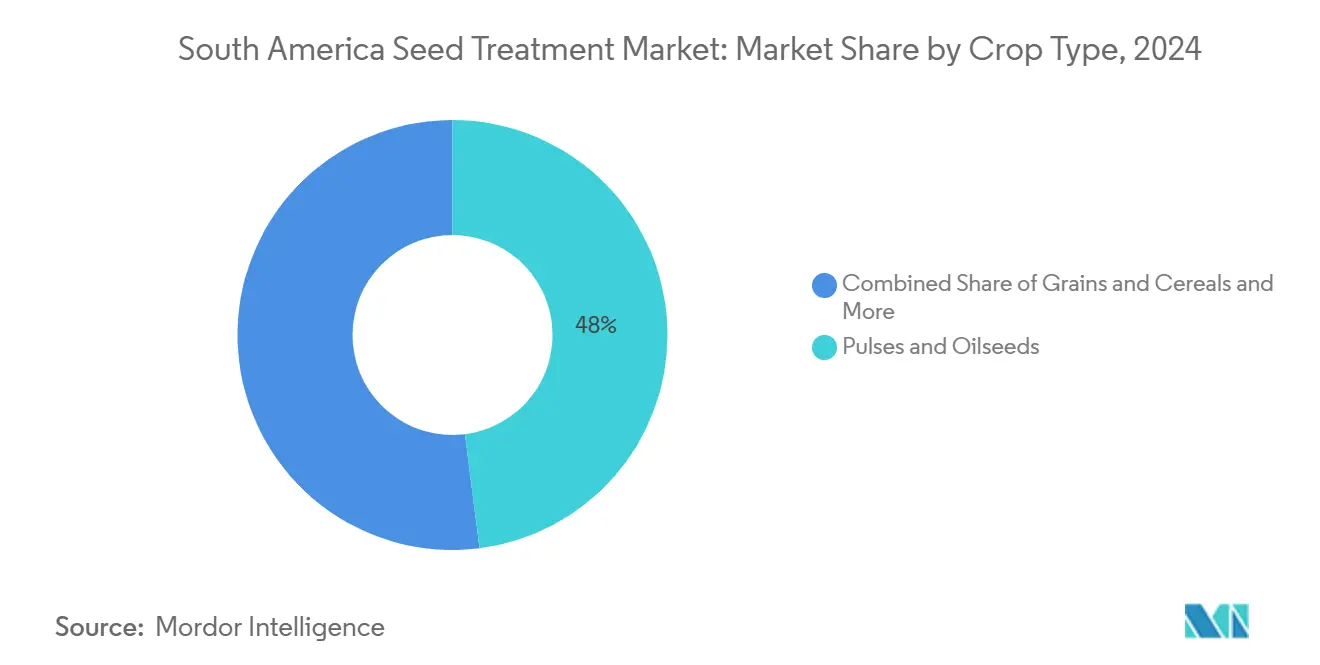

- Par type de culture, les légumineuses et oléagineux ont capturé 48,0 % des revenus en 2024, tandis que le segment devrait se développer à un TCAC de 4,71 % jusqu'en 2030.

- Par géographie, le Brésil a représenté 91,5 % de la taille du marché du traitement des semences en Amérique du Sud en 2024, tandis que le Chili progresse au TCAC le plus rapide de 5,44 % jusqu'en 2030.

Tendances et perspectives du marché du traitement des semences en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption généralisée de semences biotechnologiques tolérantes à la sécheresse | +0.8% | Brésil, Argentine et Chili | Moyen terme (2-4 ans) |

| Augmentation des superficies cultivées en soja au Brésil et en Argentine | +1.2% | Brésil et Argentine | Court terme (≤ 2 ans) |

| Évolution vers les programmes de gestion intégrée des ravageurs | +0.9% | Mondial, plus fort au Brésil et en Argentine | Moyen terme (2-4 ans) |

| Expansion de l'agriculture contractuelle en Amérique du Sud | +0.6% | Brésil, Argentine et Chili | Long terme (≥ 4 ans) |

| Émergence de revêtements de semences biologiques avec des systèmes de nano-administration | +0.7% | Brésil, Chili, extension vers l'Argentine | Long terme (≥ 4 ans) |

| Plateformes d'agriculture numérique permettant le traitement des semences sur ordonnance | +0.5% | Brésil, Argentine, en émergence au Chili | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption généralisée de semences biotechnologiques tolérantes à la sécheresse

Les variétés de semences tolérantes à la sécheresse nécessitent des revêtements protecteurs spécialisés pour maintenir leur viabilité dans des conditions de stress hydrique, créant une demande soutenue pour des formulations avancées de traitement des semences. L'adoption par le Brésil de variétés de soja résistantes à la sécheresse a augmenté de 23 % en 2024, ces semences nécessitant une protection fongicide et insecticide renforcée durant les phases de germination, lorsque les plantes sont les plus vulnérables. L'intégration des caractères biotechnologiques avec des traitements de semences de précision permet aux agriculteurs de maintenir leur productivité même lors de régimes de précipitations irréguliers, devenus plus fréquents en raison de la variabilité climatique. Les cadres réglementaires en Argentine imposent désormais des protocoles spécifiques de traitement des semences pour les variétés génétiquement modifiées tolérantes à la sécheresse, garantissant des performances constantes en champ dans diverses conditions de culture. Cette tendance est particulièrement prononcée dans les zones de culture marginales où les variétés traditionnelles peinent à s'imposer, élargissant le marché adressable pour les solutions premium de traitement des semences.

Augmentation des superficies cultivées en soja au Brésil et en Argentine

L'expansion de la culture du soja entraîne des augmentations proportionnelles de la demande de traitement des semences, en particulier pour les revêtements insecticides à large spectre qui protègent contre les ravageurs de début de saison. Le Brésil a planté 45,2 millions d'hectares de soja lors de la campagne agricole 2024-2025, représentant une augmentation de 3,1 % par rapport à l'année précédente, tandis que l'Argentine a étendu sa superficie en soja de 2,8 % pour atteindre 16,8 millions d'hectares.[1]Source : Compagnie nationale d'approvisionnement, "Estimations de la production agricole," conab.gov.brChaque hectare de production de soja nécessite généralement 150 à 200 grammes de produits de traitement des semences, créant des opportunités directes d'expansion du marché pour les fabricants. L'évolution vers des variétés de soja à rendement plus élevé nécessite des protocoles de traitement plus sophistiqués, incluant des formulations multi-actives qui répondent aux complexes de ravageurs spécifiques à chaque région. Les systèmes de production orientés vers l'exportation adoptent de plus en plus des protocoles standardisés de traitement des semences pour répondre aux normes de qualité internationales, notamment pour les expéditions vers les marchés européens et asiatiques avec des niveaux de tolérance aux résidus stricts.

Évolution vers les programmes de gestion intégrée des ravageurs

L'adoption de la gestion intégrée des ravageurs (GIP) positionne les traitements des semences comme la couche de défense fondamentale, réduisant la dépendance aux applications foliaires tout en maintenant l'efficacité de la protection des cultures. Les producteurs de soja brésiliens mettant en œuvre des protocoles de GIP signalent une utilisation globale de pesticides inférieure de 18 % tout en maintenant une protection équivalente des rendements, les traitements de semences représentant 35 % de la valeur totale de la protection des cultures. Cette approche s'aligne avec les mandats de durabilité des principaux acheteurs de matières premières, notamment Cargill et ADM, qui exigent la conformité à la GIP pour une tarification contractuelle premium. L'Institut national argentin de technologie agricole promeut l'adoption de la GIP par le biais de programmes subventionnés de traitement des semences, ciblant particulièrement les petits producteurs qui s'appuyaient auparavant fortement sur les pulvérisations foliaires calendaires.[2]Ministère argentin de l'Agriculture, "Statistiques agricoles," magyp.gob.ar L'environnement réglementaire favorise de plus en plus les approches de GIP, avec des incitations fiscales disponibles pour les producteurs démontrant une réduction de l'utilisation de pesticides synthétiques grâce à des protocoles améliorés de traitement des semences.

Expansion de l'agriculture contractuelle en Amérique du Sud

Les arrangements d'agriculture contractuelle standardisent les protocoles de traitement des semences dans les zones de production consolidées, créant des modèles de demande prévisibles pour les fabricants tout en garantissant des résultats cohérents en matière de protection des cultures. Les grandes entreprises agroalimentaires comme Amaggi et SLC Agricola spécifient désormais les exigences en matière de traitement des semences dans leurs contrats de production, couvrant plus de 2,3 millions d'hectares au Brésil en 2024. Ces arrangements permettent des achats en vrac de formulations de traitement spécialisées, réduisant les coûts unitaires tout en améliorant la cohérence de l'application sur les zones contractuelles. L'expansion de l'agriculture contractuelle est particulièrement prononcée dans les régions agricoles de frontière où le développement des infrastructures nécessite des investissements coordonnés dans les installations de traitement des semences et la logistique de la chaîne du froid. Le modèle facilite le transfert de technologie aux petits producteurs qui accèdent aux produits de traitement des semences haut de gamme par le biais d'arrangements d'achats coopératifs, élargissant la pénétration du marché au-delà des opérations traditionnelles à grande échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle réglementaire croissant sur les néonicotinoïdes | -0.9% | Brésil, Argentine et Chili | Court terme (≤ 2 ans) |

| Volatilité des prix des matières actives | -0.6% | Mondial, impact le plus fort au Brésil et en Argentine | Court terme (≤ 2 ans) |

| Infrastructure de chaîne du froid limitée pour les produits biologiques | -0.4% | Chili et reste de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Scepticisme des agriculteurs quant au retour sur investissement du traitement des semences dans les segments des petits exploitants | -0.3% | Argentine et reste de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire croissant sur les néonicotinoïdes

Les restrictions réglementaires sur les insecticides néonicotinoïdes contraignent les options de traitement des semences, en particulier pour les cultures à haute valeur ajoutée où ces matières actives ont historiquement fourni un contrôle fiable des ravageurs. L'Agência Nacional de Vigilância Sanitária du Brésil (ANVISA) a mis en œuvre des limitations d'utilisation sur les traitements de semences à base de clothianidine et de thiaméthoxame en 2024, imposant des zones tampons obligatoires près des habitats des pollinisateurs et restreignant les taux d'application sur les cultures en fleurs. Le ministère de l'Environnement du Chili a interdit les traitements de semences à base d'imidaclopride pour la production de tournesol et de colza, affectant environ 180 000 hectares de superficie cultivée. Ces restrictions créent des opportunités de marché pour les substances chimiques alternatives et les produits biologiques, mais les périodes de transition entraînent souvent des pertes de rendement temporaires pendant que les agriculteurs s'adaptent aux nouveaux protocoles de traitement. La tendance réglementaire vers la protection des pollinisateurs s'accélère dans toute la région, l'Argentine envisageant des restrictions similaires à la suite des directives de l'Union européenne sur l'utilisation des néonicotinoïdes.

Volatilité des prix des matières actives

La fluctuation des coûts des principales matières actives perturbe l'économie des formulations de traitement et crée une incertitude tarifaire tant pour les fabricants que pour les utilisateurs finaux. Les perturbations de la chaîne d'approvisionnement mondiale en 2024 ont augmenté les prix des matières actives fongicides telles que le fludioxonil et le métalaxyl de 15 à 25 %, obligeant les fabricants de traitements de semences à reformuler leurs produits ou à absorber des pressions sur les marges. Les fluctuations monétaires aggravent la volatilité des prix, la dépréciation du réal brésilien face au dollar américain augmentant les coûts d'importation des matières actives spécialisées non produites localement. Les procédés de fabrication à forte intensité énergétique pour les matières actives synthétiques sont particulièrement sensibles aux fluctuations des prix du pétrole, créant des pressions de coûts supplémentaires qui affectent en fin de compte les taux d'adoption par les agriculteurs. Les contrats d'approvisionnement à long terme entre fabricants et fournisseurs de matières actives deviennent de plus en plus courants comme stratégie d'atténuation des risques, mais ces arrangements peuvent limiter la flexibilité dans l'optimisation des formulations de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : les insecticides dominent au milieu des transitions réglementaires

Les traitements insecticides dominent le marché du traitement des semences en Amérique du Sud avec une part de marché de 77,5 % en 2024, portés par une pression croissante des ravageurs due à la variabilité climatique et à l'expansion des cultures vers des zones marginales. Ce segment devrait maintenir la croissance la plus rapide à un TCAC de 4,6 % jusqu'en 2030, malgré les défis réglementaires affectant les matières actives néonicotinoïdes. Les traitements fongicides bénéficient d'une demande stable dans les régions de culture à forte humidité où les maladies transmises par les semences représentent des risques significatifs pour les rendements. Les applications nématicides sont concentrées dans les zones à populations persistantes de ravageurs vivant dans le sol.

Le paysage réglementaire remodèle la dynamique des segments fonctionnels, l'ANVISA du Brésil ayant mis en œuvre des directives plus strictes pour les traitements de semences à base de néonicotinoïdes en 2024, affectant particulièrement les applications de clothianidine et de thiaméthoxame. [3]Source : ANVISA, "Directives d'enregistrement des pesticides," gov.br/anvisa En réponse aux pressions réglementaires croissantes, les entreprises intensifient leurs investissements dans des substances chimiques insecticides alternatives. L'évolution vers des approches de gestion intégrée des ravageurs crée une demande pour des formulations de traitement des semences multifonctionnelles combinant des propriétés insecticides, fongicides et favorisant la croissance des plantes en applications uniques, améliorant la rentabilité pour les producteurs tout en maintenant une protection complète des cultures.

Par type de culture : légumineuses et oléagineux stimulent l'expansion du marché

Les légumineuses et oléagineux représentent le plus grand segment de cultures avec une part de marché de 48,0 % en 2024, reflétant la position de l'Amérique du Sud comme centre mondial de la production et de l'exportation de soja. L'accélération du segment indique une expansion du marché portée par la demande mondiale croissante de protéines d'origine végétale et de pratiques agricoles durables. Ce segment maintient le taux de croissance le plus rapide à un TCAC de 4,7 % jusqu'en 2030, soutenu par l'expansion continue de la culture du soja au Brésil et en Argentine. Les céréales et grains, avec la production de maïs et de blé, stimulent la demande de traitements de semences à large spectre qui répondent aux complexes de ravageurs spécifiques à chaque région. Les fruits et légumes sont concentrés au Chili et dans des zones de production spécialisées où les cultures à haute valeur ajoutée justifient des coûts de traitement premium.

Les cultures commerciales, incluant la canne à sucre, le coton et le tabac, sont portées par des systèmes de production orientés vers l'exportation qui nécessitent des protocoles de traitement standardisés pour répondre aux normes de qualité internationales. Le gazon et les plantes ornementales servent principalement les marchés d'aménagement paysager urbain et d'installations récréatives dans les principales zones métropolitaines. La Compagnie nationale d'approvisionnement du Brésil projette une expansion de la superficie en soja de 2,5 % annuellement jusqu'en 2030, soutenant directement la croissance du marché du traitement des semences dans le segment de culture dominant.

Analyse géographique

Le Brésil domine le marché du traitement des semences en Amérique du Sud avec une part de 91,5 % en 2024, reflétant sa position de plus grand producteur mondial de soja et de région majeure de culture du maïs. Le Chili affiche la croissance la plus rapide à un TCAC de 5,4 % jusqu'en 2030, reflétant les initiatives gouvernementales promouvant l'agriculture durable et la diversification des exportations. Le marché brésilien est soutenu par la poursuite de l'expansion agricole dans la région du Cerrado et l'adoption croissante de technologies d'agriculture de précision. Le cadre réglementaire du Brésil, géré par l'ANVISA et le Ministère de l'Agriculture, fournit des voies d'approbation claires pour les traitements de semences synthétiques, encourageant l'investissement en innovation par les entreprises multinationales.

L'Argentine est portée par la reprise de la superficie en soja à la suite de changements de politique favorables et d'une meilleure infrastructure d'exportation. Le marché du traitement des semences du pays bénéficie de services de vulgarisation agricole établis et d'un niveau élevé d'éducation des agriculteurs, facilitant l'adoption de technologies de traitement avancées.

Le climat distinct et le paysage réglementaire du Chili le positionnent comme un centre mondial pour la multiplication de semences de haute valeur, tant génétiquement modifiées que non modifiées, nécessitant des traitements de semences sophistiqués. Le marché du traitement des semences au Chili bénéficie d'une infrastructure avancée de chaîne du froid et de la proximité des ports d'exportation, favorisant l'adoption de produits sensibles à la température. Le reste de l'Amérique du Sud, incluant l'Uruguay, le Paraguay et les économies agricoles plus petites, représente une part de marché minimale, avec une croissance portée par une mécanisation croissante et l'intégration dans les chaînes de valeur agricoles régionales.

Paysage concurrentiel

Le marché du traitement des semences en Amérique du Sud est modérément concentré, Syngenta Group, Bayer AG, Corteva Agriscience, UPL Limited et BASF SE sécurisant près de 37,2 % des revenus combinés en 2024, une configuration oligopolistique qui finance une R&D agressive tout en laissant de la place aux challengers spécialisés. Syngenta tire parti d'un large accès à la chimie et d'une distribution approfondie de ses produits. Bayer et Corteva intègrent des plateformes d'agronomie numérique, reliant la génétique des semences, les prescriptions de revêtements et l'analyse des données de terrain pour fidéliser les clients.

Chez UPL, ProNutiva mêle des biosolutions naturelles aux méthodes traditionnelles de protection des cultures, s'efforçant d'améliorer la sécurité des cultures, d'atteindre des rendements élevés et d'améliorer la qualité. BASF a reçu l'autorisation de l'ANVISA pour une matière active fongicide tropicale fin 2024, soulignant un pivot vers la chimie spécifique à la région. Les innovateurs de plus petite taille ciblent des niches de marché inexploitées, notamment la micro-encapsulation et les microbes localisés, où la rapidité et l'agilité compensent l'échelle des géants.

La priorité stratégique se concentre désormais sur des offres groupées qui marient des revêtements premium, l'analyse de données et la vérification de la durabilité, satisfaisant les négociants en matières premières qui récompensent les produits traçables à faibles résidus. Les accords de licence croisée semblent probables alors que les entreprises leaders cherchent à combiner des microbes propriétaires avec des substances chimiques éprouvées, répartissant les risques réglementaires et capturant la demande premium des acheteurs mondiaux.

Leaders du secteur du traitement des semences en Amérique du Sud

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Syngenta Group a lancé la technologie TYMIRIUM au Paraguay ; les essais en champ sur le soja ont montré une amélioration des rendements de 10 à 12 % tout en contrôlant les nématodes et les maladies foliaires précoces.

- Août 2025 : Corteva Agriscience a introduit Lumidapt Valta LS, un traitement de semences nutritionnel d'origine naturelle visant à améliorer la levée du maïs. Ce produit est conçu pour soutenir le développement sain des plantules et améliorer la vigueur précoce des plantes.

Portée du rapport sur le marché du traitement des semences en Amérique du Sud

| Fongicide |

| Insecticide |

| Nématicide |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Argentine |

| Brésil |

| Chili |

| Reste de l'Amérique du Sud |

| Fonction | Fongicide |

| Insecticide | |

| Nématicide | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales | |

| Pays | Argentine |

| Brésil | |

| Chili | |

| Reste de l'Amérique du Sud |

Définition du marché

- Fonction - Les insecticides, fongicides et nématicides sont les produits chimiques de protection des cultures utilisés pour traiter les semences ou les plantules.

- Mode d'application - Le traitement des semences est une méthode d'application de produits chimiques de protection des cultures sur les semences avant le semis ou sur les plantules avant le repiquage en champ principal.

- Type de culture - Ceci représente la consommation de produits chimiques de protection des cultures par les cultures de céréales, légumineuses, oléagineux, fruits, légumes, gazon et plantes ornementales.

| Mot-clé | Définition |

|---|---|

| GIM | La gestion intégrée des mauvaises herbes (GIM) est une approche visant à intégrer plusieurs techniques de contrôle des mauvaises herbes tout au long de la saison de croissance afin de donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui établissent des relations avec des micro-organismes bénéfiques et les aident à se coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbirigation | L'herbirigation est une méthode efficace d'application d'herbicides par des systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le nuage. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides sur les cultures par un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres qui causent des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les semences ou les plantules contre les ravageurs transmis par les semences ou le sol. Des produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour contrôler les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante, puis transloqué à l'intérieur de celle-ci, protégeant ainsi la plante contre les attaques des agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de contrôle chimique des mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur le champ agricole pour contrôler les mauvaises herbes après la levée (germination) des semences ou des plantules. |

| Matières actives | Les matières actives sont les substances chimiques contenues dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'agriculture des États-Unis (USDA) | Le Département de l'agriculture fournit un leadership sur l'alimentation, l'agriculture, les ressources naturelles et les questions connexes. |

| Société de science des mauvaises herbes d'Amérique (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures avec des matières actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes du sol, entraînant des pertes de cultures ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (AWS) | La Stratégie australienne contre les mauvaises herbes, détenue par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise de science des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un réseau étendu d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement