Taille et part du marché du traitement des semences en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

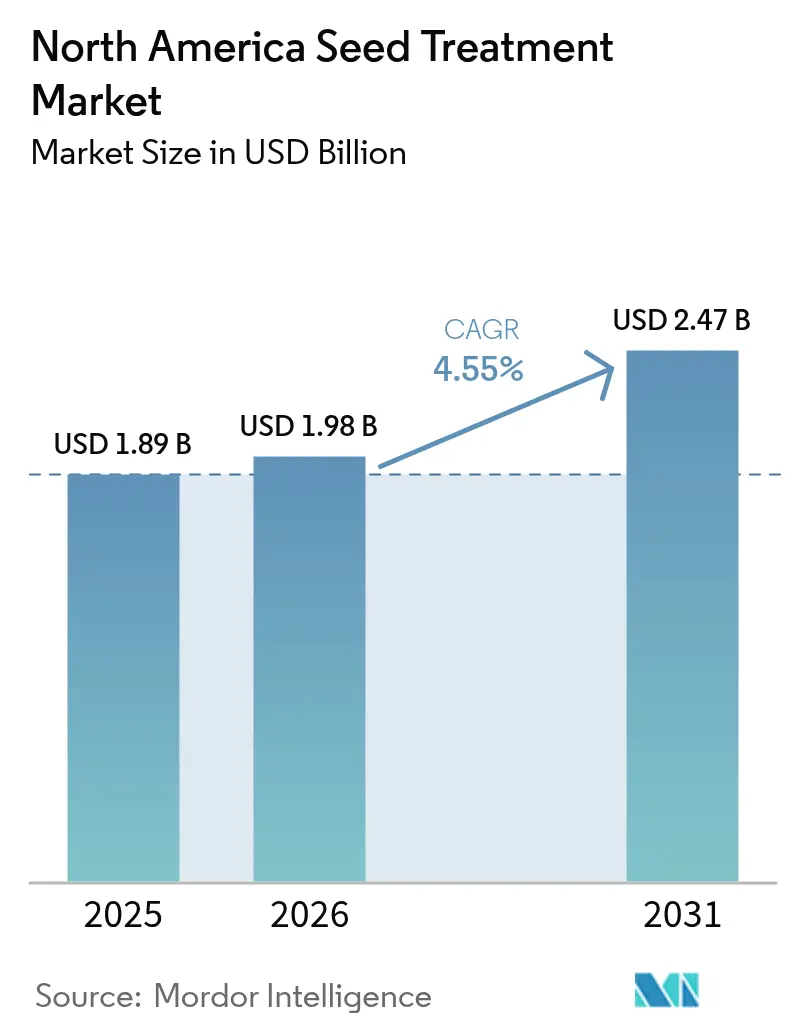

| Taille du marché de l'année de base (2025) | 1.89 Milliards de dollars |

| Taille du Marché (2026) | 1.98 Milliards de dollars |

| Taille du Marché (2031) | 2.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des semences en Amérique du Nord par Mordor Intelligence

La taille du marché du traitement des semences en Amérique du Nord devrait passer de 1,89 milliard USD en 2025 à 1,98 milliard USD en 2026 et devrait atteindre 2,47 milliards USD d'ici 2031, à un TCAC de 4,55 % sur la période 2026-2031. Cette progression régulière reflète la demande des producteurs en matière de protection préventive des cultures, les évolutions réglementaires favorisant les semences traitées par rapport aux pulvérisations foliaires, ainsi que les améliorations continues des technologies d'application de précision. L'adoption de planteuses guidées par GPS et la participation des agriculteurs aux programmes carbone renforcent et améliorent la visibilité des revenus, tandis que les révisions strictes de ré-homologation de l'Agence de protection de l'environnement (EPA) et la consolidation des distributeurs tempèrent la flexibilité des prix. Le mélange fonctionnel continue de favoriser les insecticides. Les entreprises dotées d'une génétique semencière intégrée, de produits chimiques de traitement et de services de données maintiennent un avantage concurrentiel en regroupant la valeur agronomique dans une seule décision d'achat pour les agriculteurs.

Principaux enseignements du rapport

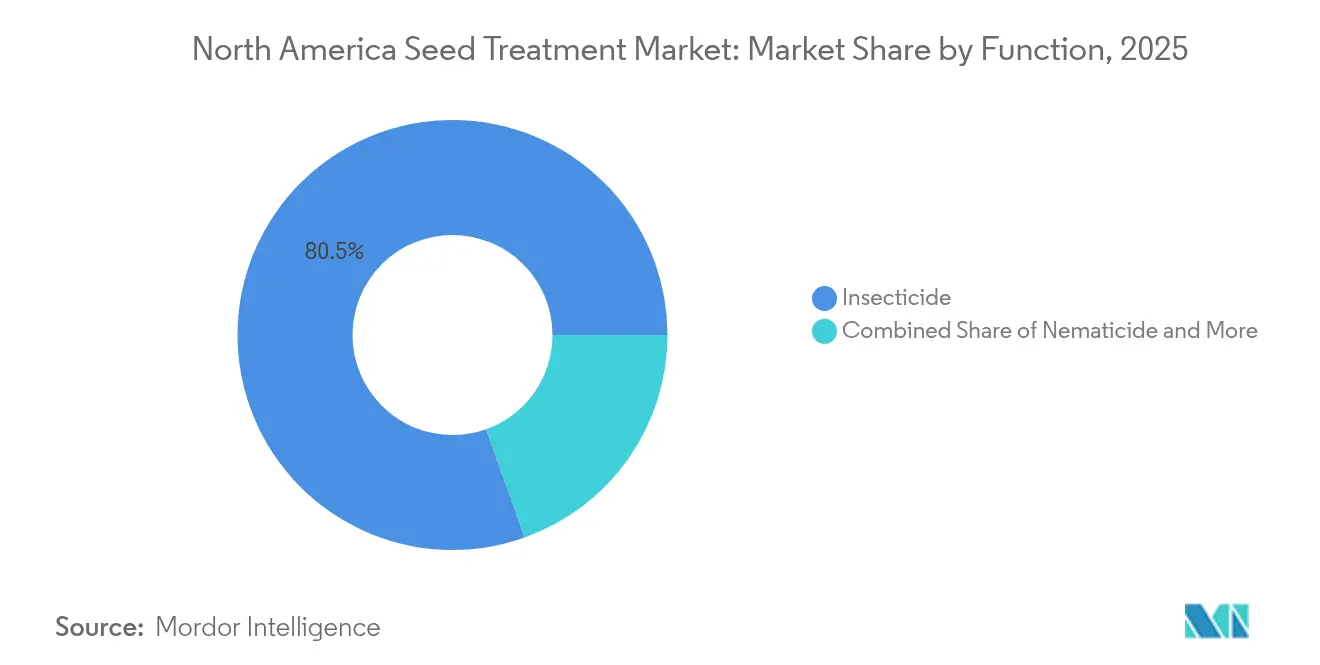

- Par fonction, les traitements insecticides détenaient 80,45 % de la part du marché du traitement des semences en Amérique du Nord en 2025 et devraient progresser à un TCAC de 4,72 % jusqu'en 2031.

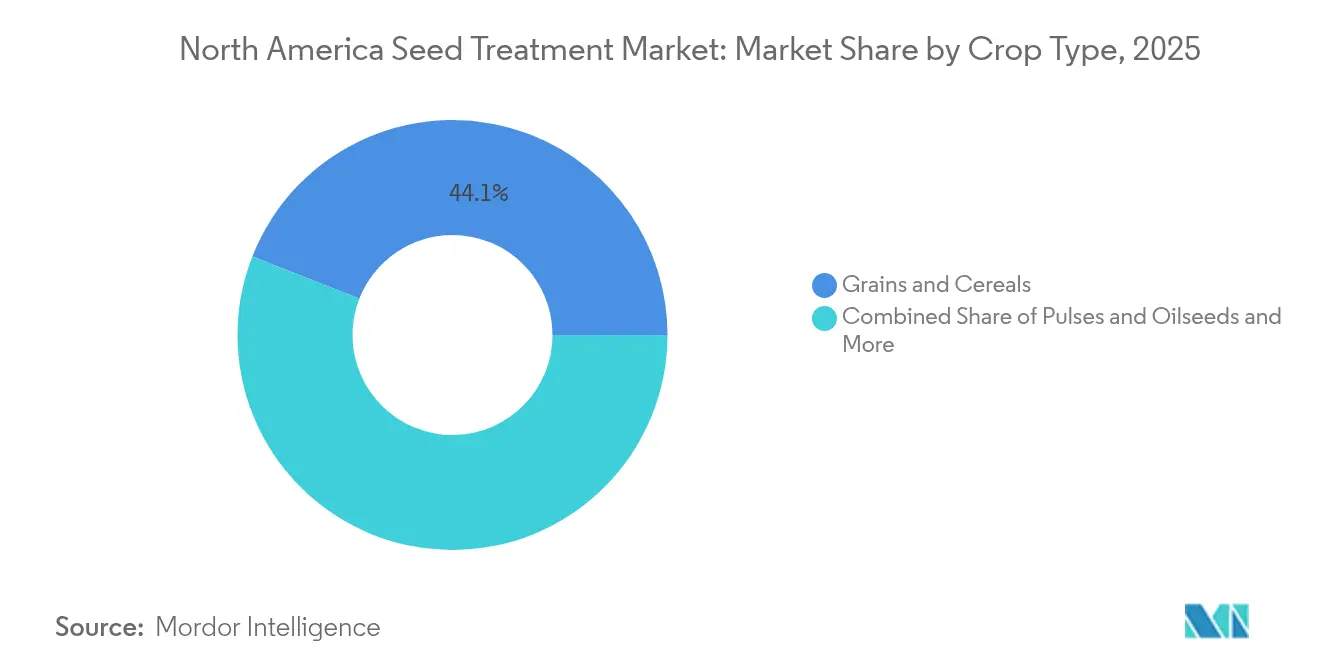

- Par type de culture, les céréales et grains représentaient 44,05 % de la taille du marché du traitement des semences en Amérique du Nord en 2025, et ce segment devrait se développer à un TCAC de 4,78 % jusqu'en 2031.

- Par pays, les États-Unis représentaient 83,10 % de la part des revenus du marché du traitement des semences en Amérique du Nord en 2025, tandis que le Mexique enregistre le TCAC projeté le plus élevé à 5,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du traitement des semences en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des maladies transmises par les semences | +1.2% | Amérique du Nord, avec une pression aiguë dans la ceinture blé des Grandes Plaines | Moyen terme (2-4 ans) |

| Pression réglementaire sur la pulvérisation en plein champ favorisant les alternatives appliquées aux semences | +0.9% | États-Unis et Canada, impact limité au Mexique | Court terme (≤ 2 ans) |

| Adoption d'équipements de plantation de précision permettant un dosage ciblé des semences | +0.7% | Principalement aux États-Unis, en expansion vers le Canada et le Mexique | Long terme (≥ 4 ans) |

| La valeur plus élevée par grain des semences OGM et à traits pousse les agriculteurs à utiliser des revêtements de traitement des semences pour protéger cet investissement semencier plus important. | +0.8% | Ceinture de maïs des États-Unis et Canada | Moyen terme (2-4 ans) |

| Programmes de crédit carbone récompensant les semences de cultures de couverture traitées | +0.4% | Midwest des États-Unis, en expansion vers les prairies canadiennes | Long terme (≥ 4 ans) |

| Technologies d'interférence ARN appliquées aux semences passant des projets pilotes aux surfaces cultivées | +0.6% | États-Unis et Canada, déploiement limité au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies transmises par les semences

La pression des agents pathogènes s'est intensifiée dans les systèmes de maïs, de blé et de soja, entraînant une perte de rendement de 2,9 milliards USD pour les producteurs de blé rien qu'en 2024.[1]Source : Service de recherche économique de l'USDA, « Coûts de production et rendements des cultures », Département de l'agriculture des États-Unis, ers.usda.gov La variabilité climatique permet aux agents pathogènes d'hiverner plus au nord, incitant à l'utilisation du traitement fongicide des semences dans des provinces canadiennes qui étaient rarement touchées il y a une décennie. Les applications préventives offrent des rendements plus élevés que les pulvérisations de sauvetage, car elles établissent le potentiel de rendement de la culture dès le début de la saison. Les menaces fongiques, telles que la fusariose de l'épi, continuent d'étendre leur aire géographique, ce qui conduit les agriculteurs à adopter des associations de traitement à modes d'action multiples. L'urgence économique de la gestion des maladies est la plus aiguë dans les secteurs de semences hybrides à haute valeur, renforçant la demande de produits à large spectre.

Pression réglementaire sur la pulvérisation en plein champ favorisant les alternatives appliquées aux semences

L'Agence de protection de l'environnement (EPA) a renforcé ses directives de protection des pollinisateurs en 2024, restreignant plusieurs utilisations foliaires des néonicotinoïdes tout en laissant les produits appliqués aux semences largement intacts.[2]Source : Division des biopesticides et de la prévention de la pollution de l'EPA, « Biopesticides », EPA, epa.gov Les réglementations étatiques sur les bassins versants ont également réduit les applications aériennes dans les zones sensibles. En conséquence, les détaillants rapportent un glissement vers des traitements offrant une protection en cours de saison sans nécessiter de pulvérisations en saison. La charge réglementaire différentielle redirige efficacement les budgets chimiques du canal foliaire vers le canal semences.

Adoption d'équipements de plantation de précision permettant un dosage ciblé des semences

Les enquêtes du Département de l'agriculture des États-Unis (USDA) montrent que 68 % des surfaces de maïs ont été plantées avec des planteuses guidées par GPS en 2024, contre 61 % en 2023.[3]Source : Service national des statistiques agricoles de l'USDA, « Utilisation et propriété des ordinateurs agricoles », USDA, nass.usda.gov Ces machines se synchronisent avec des injecteurs de traitement embarqués, délivrant des doses spécifiques au site qui répartissent la matière active sur davantage de surfaces tout en améliorant l'efficacité. Le logiciel relie les diagnostics des cartes pédologiques, des rendements passés et des antécédents de maladies aux fichiers de prescription, aidant les agriculteurs à affiner leurs dépenses de traitement. Les fournisseurs d'équipements proposent des forfaits d'assistance qui raccourcissent les courbes d'apprentissage, accélérant l'adoption au Canada et au Mexique. Comme les cycles de vie du matériel s'élèvent en moyenne à sept ans, chaque cycle de renouvellement des planteuses renforce la compatibilité avec la protection avancée des semences.

Valeur plus élevée par grain des semences OGM et à traits favorisant les revêtements protecteurs

Les hybrides génétiquement modifiés (OGM) et autres hybrides à traits commandent désormais des prix de semences supérieurs de 18 à 25 % à ceux des variétés conventionnelles, augmentant le risque financier de perte de peuplement pour les agriculteurs. Cette prime motive les agriculteurs à investir dans des revêtements de traitement des semences multi-composants qui protègent chaque grain contre les ravageurs de début de saison, les agents pathogènes et le stress abiotique. Les développeurs de traits associent des traitements propriétaires à la vente de semences, faisant de la protection un coût intégré que les agriculteurs renoncent rarement à assumer. La tendance est la plus forte dans les systèmes de maïs et de soja où les traits empilés procurent des avantages de rendement évalués à 35 à 55 USD par acre. Les semenciers améliorent les revêtements avec des colorants et des polymères qui vérifient l'authenticité du trait tout en réduisant le dépoussiérage lors de la plantation, justifiant davantage la dépense supplémentaire. À mesure que les packages de traits s'étendent pour inclure la tolérance aux herbicides, la résistance aux insectes et la résilience à la sécheresse, l'impératif de protéger cette valeur génétique soutient la croissance de la demande de solutions robustes de traitement des semences.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des examens de ré-homologation de l'EPA américaine sur les matières actives clés | -0.8% | Principalement aux États-Unis, avec des répercussions au Canada | Court terme (≤ 2 ans) |

| Les produits de nutrition en sillon cannibalisent les dépenses de traitement des semences | -0.5% | Ceinture de maïs des États-Unis, en expansion vers le Canada | Moyen terme (2-4 ans) |

| Consolidation des distributeurs comprimant les primes de prix | -0.4% | À l'échelle de l'Amérique du Nord, aiguë aux États-Unis | Court terme (≤ 2 ans) |

| La désinfection des semences par plasma froid réduisant les besoins en charge chimique | -0.3% | États-Unis et Canada, déploiement commercial limité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des examens de ré-homologation de l'EPA américaine sur les matières actives clés

L'EPA a intensifié les demandes de données lors des décisions intérimaires de 2024 pour la clothianidine et le thiaméthoxame, prolongeant les délais et augmentant les coûts de conformité. Les études requises sur la toxicité pour les pollinisateurs et les organismes aquatiques allongent les processus de ré-étiquetage jusqu'à deux ans. Les titulaires d'homologation de moindre envergure peinent à financer les dossiers élargis, consolidant les parts au profit des leaders en place. Les agriculteurs restent méfiants à l'idée d'acheter des traitements susceptibles de faire l'objet de restrictions en cours de saison, ce qui entraîne des stocks prudents et des achats différés.

Les produits de nutrition en sillon cannibalisent les dépenses de traitement des semences

Les planteuses à grande vitesse sont désormais équipées de systèmes de distribution double qui placent l'engrais à côté de la semence. Les agriculteurs allouent leurs budgets limités aux nutriments qui montrent une réponse visuelle immédiate, réduisant parfois les dépenses en fongicides préventifs lorsque les prévisions de maladies semblent clémentes. Les recherches de Precision Laboratories LLC indiquent une augmentation de rendement de 6 % grâce à des packages d'oligoéléments en sillon optimisés, renforçant la proposition de valeur. Les fournisseurs de traitement des semences contrent le glissement vers les intrants en sillon en déployant des remises sur volume, des conditions de paiement prolongées et des packages d'assistance technique à la ferme pour défendre leur part de portefeuille, mais la concurrence par les prix s'intensifie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : les insecticides maintiennent leur leadership tandis que les portefeuilles de produits chimiques évoluent

Les revêtements insecticides, valorisés à environ 1,52 milliard USD, représentaient 80,45 % de la taille du marché du traitement des semences en Amérique du Nord en 2025, et le segment devrait progresser à un TCAC de 4,72 % jusqu'en 2031. Les agriculteurs s'appuient sur les insecticides appliqués aux semences pour protéger les semences de maïs et de soja à traits de haute valeur contre les attaques de vers fil-de-fer et de chrysomèles des racines en début de saison, un coût d'assurance qu'ils considèrent comme essentiel après avoir investi dans des packages génétiques coûteux. Le durcissement réglementaire sur les pulvérisations foliaires de néonicotinoïdes maintient la demande ancrée dans le canal semences, où l'exposition est plus faible et les autorisations plus simples. Les applicateurs polymères améliorent l'adhérence de la matière active, limitant le dépoussiérage lors de la plantation à grande vitesse et assurant la conformité à l'étiquette. Les programmes de remise pour commande anticipée des principaux fournisseurs encouragent les détaillants à sécuriser les volumes d'insecticides des mois avant la plantation, lissant la planification de la production et renforçant la concentration du marché parmi les leaders. L'intensité concurrentielle se concentre sur l'efficacité des doses, les grandes marques revendiquant un contrôle équivalent à des taux d'application inférieurs de 10 à 15 % par rapport aux anciennes formulations. Il en résulte une croissance stable des volumes combinée à une appréciation progressive des prix qui sous-tend l'expansion globale du marché.

Les traitements fongicides constituent la deuxième catégorie fonctionnelle en importance, portés par la propagation vers le nord de Fusarium, Pythium et Rhizoctonia qui compromettent l'établissement du peuplement dans les sols frais et humides. Les packages fongicides combinés intègrent désormais deux ou trois modes d'action pour atténuer la résistance et étendre l'activité résiduelle à quatre semaines, couvrant les stades de croissance les plus vulnérables. Les revêtements nématicides restent une niche plus restreinte mais s'avèrent indispensables dans les rotations légumes, coton et betterave sucrière où les nématodes telluriques peuvent réduire les rendements de plus de 20 %. Les fournisseurs proposent des mélanges prêts à planter qui associent des matières actives insecticides, fongicides et nématicides dans un revêtement unique, réduisant les étapes de mélange à la ferme et limitant le risque d'erreur d'application. Dans toutes les fonctions, les formulateurs ciblent des films plus minces et plus uniformes qui réduisent la variation de poids par grain et maintiennent la précision de singulation de la planteuse à des vitesses dépassant 8 miles par heure. La domination continue des insecticides, associée à l'adoption régulière de fongicides à large spectre et de nématicides sélectifs, positionne la protection chimique des semences comme la pierre angulaire de la défense des surfaces pour le reste de la décennie.

Par type de culture : les céréales et grains tirent parti de l'échelle des surfaces

Les céréales et grains représentaient 44,05 % de la part du marché du traitement des semences en Amérique du Nord en 2025, soit l'équivalent de 0,83 milliard USD. Le segment bénéficie d'une perspective de TCAC de 4,78 % alors que les planteuses de précision réduisent les coûts de traitement par boisseau et permettent un dosage à taux variable qui aligne la chimie sur la pression locale des ravageurs. Les producteurs de maïs et de blé intègrent des analyses prédictives pour affiner les dépenses de traitement, tandis que les producteurs de soja superposent des revêtements insecticides pour protéger les packages de traits à haute valeur. Les légumineuses et oléagineux sont en retrait par rapport aux céréales mais gagnent en dynamique grâce à l'expansion des surfaces de canola au Canada et à la double culture du soja dans le sud des États-Unis. Les utilisations en gazon et plantes ornementales occupent une niche spécialisée car la perte esthétique ne peut être récupérée après la germination, renforçant la demande de revêtements à couleur stable qui vérifient l'intégrité du traitement.

Les producteurs de fruits et légumes paient le tarif de traitement par semence le plus élevé, mais représentent un volume global plus faible. Leur orientation à l'exportation les expose à des limites maximales de résidus strictes fixées par les acheteurs étrangers, poussant la demande vers des matières actives synthétiques à faible dose et un encapsulage polymère avancé qui minimise les résidus détectables à la récolte. Ces revêtements prolongent la protection contre les agents pathogènes de début de saison tout en maintenant la charge chimique dans des tolérances strictes qui satisfont les audits des importateurs. La valeur élevée des cultures par acre permet aux producteurs d'absorber le coût supplémentaire des revêtements haut de gamme, notamment dans les chaînes d'approvisionnement en laitue, tomate et poivron destinées à l'Amérique du Nord et à l'Europe. La même discipline axée sur les résidus influence les secteurs de la vigne et des baies où la qualité cosmétique détermine la commercialisabilité, assurant une adoption soutenue des packages de traitement des semences à dosage de précision alliant efficacité et conformité. Les négociants en cultures spécialisées renforcent encore l'adoption en offrant des primes de prix pour les lots documentés dans le cadre de protocoles vérifiables de gestion des résidus.

Analyse géographique

Les États-Unis ont contribué à hauteur de 1,57 milliard USD, représentant 83,10 % de la taille du marché du traitement des semences en Amérique du Nord en 2025. Les États-Unis dominent le marché du traitement des semences en Amérique du Nord, soutenus par 310 millions d'acres de cultures en rangs plantées et la plus forte pénétration des planteuses de précision dans la région. Les règles fédérales d'assurance-récolte reconnaissent le traitement des semences comme une pratique légitime d'atténuation des risques, encourageant ainsi son utilisation parmi les producteurs de maïs et de soja.

Le Mexique, en revanche, a fourni 0,18 milliard USD mais affiche un TCAC de 5,55 %, porté par des lignes de crédit soutenues par le gouvernement pour les intrants modernes. Le Mexique offre la croissance absolue la plus rapide, aidé par les incitations de la Secrétaría de Agricultura y Desarrollo Rural (SADER) qui co-financent les équipements de précision, élargissant ainsi le marché adressable pour les traitements de semences à taux variable. Les multinationales établissent des arrangements de fabrication à façon pour localiser la production, réduisant ainsi les coûts logistiques et naviguant plus efficacement dans les droits de douane à l'importation.

Le Canada reflète les pratiques agronomiques américaines mais fait face à des défis climatiques distincts. Le réchauffement prolonge les aires de répartition des maladies vers le nord, incitant à l'utilisation de fongicides sur le blé et l'orge qui étaient rarement nécessaires il y a une décennie. L'Agence de réglementation de la lutte antiparasitaire (ARLA) harmonise de nombreuses décisions de l'EPA tout en conservant l'autorité d'exiger des données d'efficacité en climat froid, ce qui allonge les délais de mise sur le marché. Les producteurs des prairies adoptent des polymères résistants à la pluie qui assurent l'adhérence des fongicides pendant les pluies printanières imprévisibles.

Paysage concurrentiel

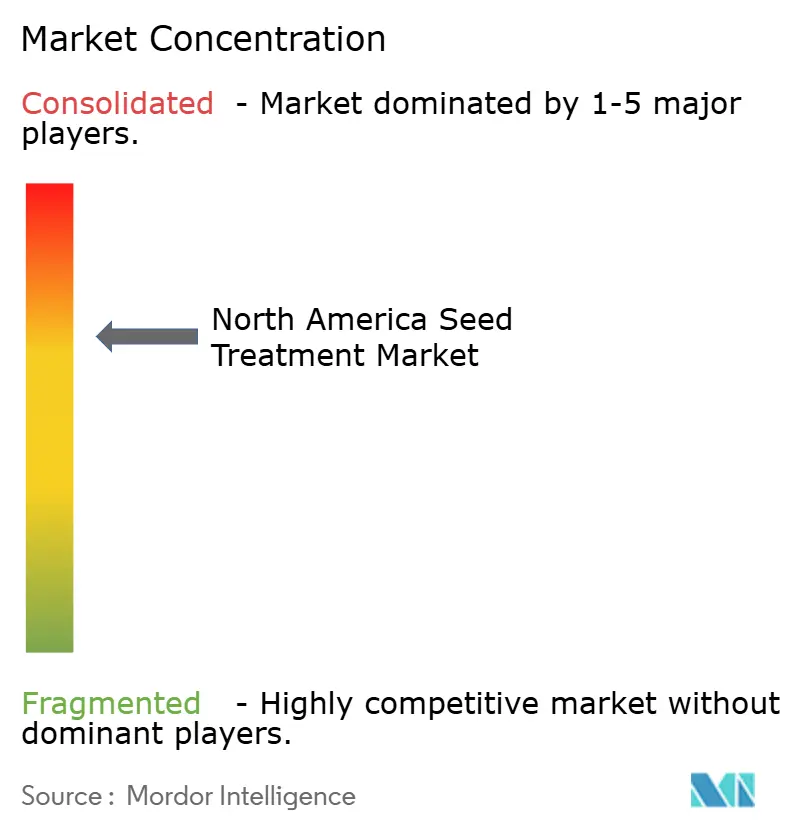

Le marché est dominé par quelques grandes entreprises agrochimiques mondiales qui contrôlent la majorité des produits commerciaux de traitement des semences et des packages intégrés semences-traits. Ces entreprises agrochimiques sont leaders en matière de recherche et développement (R&D), de montée en puissance des formulations et de maintien de relations solides avec les semenciers et les coopératives. L'Amérique du Nord est identifiée comme une région clé, avec une valeur de marché significative portée par des opérations de revêtement des semences commerciales à grande échelle et des marges fournisseurs robustes.

Les pressions réglementaires et techniques influencent le mix produits. Les examens réglementaires en cours sur les néonicotinoïdes et le contrôle accru des impacts sur les pollinisateurs et l'environnement aux États-Unis et au Canada poussent les entreprises à reformuler leurs produits, à mettre en œuvre des mesures d'atténuation et à accélérer le développement d'alternatives. Parallèlement, les agriculteurs demandent des traitements conformes aux pratiques de lutte intégrée contre les ravageurs et répondant aux exigences de résidus ou de traçabilité, entraînant une augmentation des investissements dans des matières actives à résidus réduits.

La concurrence sur le marché comprend des acteurs à grande échelle et des formulateurs spécialisés. Les changements structurels, tels que les fusions et acquisitions (F&A), les cessions et les restructurations stratégiques, reconfigurent les capacités du secteur. En conséquence, la différenciation est de plus en plus portée par les services intégrés et le développement rapide de chimies de niche plutôt que par la seule concurrence par les prix. Cette dynamique crée des défis pour les nouveaux entrants axés uniquement sur des offres uniques, mais offre des opportunités aux innovateurs agiles et aux traiteurs sous contrat pour se tailler des niches spécialisées.

Leaders du secteur du traitement des semences en Amérique du Nord

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

Nufarm

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Bayer Crop Science Canada a lancé Raxil Rise, un traitement de semences céréalières conçu pour offrir une protection à large spectre contre les maladies transmises par les semences et le sol. S'appuyant sur 25 ans de performance éprouvée de Raxil, il intègre la penflufène et une technologie avancée de micro-dispersion pour améliorer la couverture des semences et le contrôle des maladies.

- Février 2024 : Syngenta a annoncé Victrato comme nouveau traitement des semences pour le soja et le coton aux États-Unis. Le produit est conçu pour cibler les nématodes et les maladies du sol, et a obtenu l'approbation de l'EPA avant la saison de plantation 2025.

Périmètre du rapport sur le marché du traitement des semences en Amérique du Nord

Le rapport sur le marché du traitement des semences en Amérique du Nord est segmenté par fonction (fongicide, insecticide et nématicide), par type de culture (cultures commerciales, fruits et légumes, céréales et grains, légumineuses et oléagineux, et gazon et plantes ornementales), et par géographie (Canada, Mexique et États-Unis). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Fongicide |

| Insecticide |

| Nématicide |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Fonction | Fongicide |

| Insecticide | |

| Nématicide | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales | |

| Pays | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord |

Définition du marché

- Fonction - Les insecticides, fongicides et nématicides sont les produits chimiques de protection des cultures utilisés pour traiter les semences ou les plantules.

- Mode d'application - Le traitement des semences est une méthode d'application de produits chimiques de protection des cultures aux semences avant le semis ou aux plantules avant le repiquage dans le champ principal.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GIM | La gestion intégrée des mauvaises herbes (GIM) est une approche visant à intégrer plusieurs techniques de contrôle des mauvaises herbes tout au long de la saison de croissance pour donner aux producteurs la meilleure chance de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui établissent des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Agent pathogène | Un organisme responsable de maladie. |

| Herbirrigation | L'herbirrigation est une méthode efficace d'application des herbicides par le biais de systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le nuage. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chemirrigation | La chemirrigation est une méthode d'application de pesticides sur les cultures par le biais d'un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et d'autres éléments causant des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences permet de désinfecter les semences ou les plantules des ravageurs transmis par les semences ou le sol. Des produits chimiques de protection des cultures, tels que les fongicides, insecticides ou nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et l'éliminer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de celle-ci, protégeant ainsi la plante contre les attaques des agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de désherbage chimique qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur le champ agricole pour contrôler les mauvaises herbes après la levée (germination) des semences ou des plantules. |

| Matières actives | Les matières actives sont les substances chimiques dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'agriculture des États-Unis (USDA) | Le Département de l'agriculture assure le leadership sur les questions alimentaires, agricoles, relatives aux ressources naturelles et connexes. |

| Société américaine des sciences des mauvaises herbes (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Suspension concentrée | La suspension concentrée (SC) est l'une des formulations de produits chimiques de protection des cultures avec des matières actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée avec de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes telluriques, entraînant des pertes de cultures ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (SAM) | La Stratégie australienne contre les mauvaises herbes, propriété du Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise des sciences des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation de celles-ci en offrant des possibilités de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement