Taille et part du marché du traitement des semences de coton en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

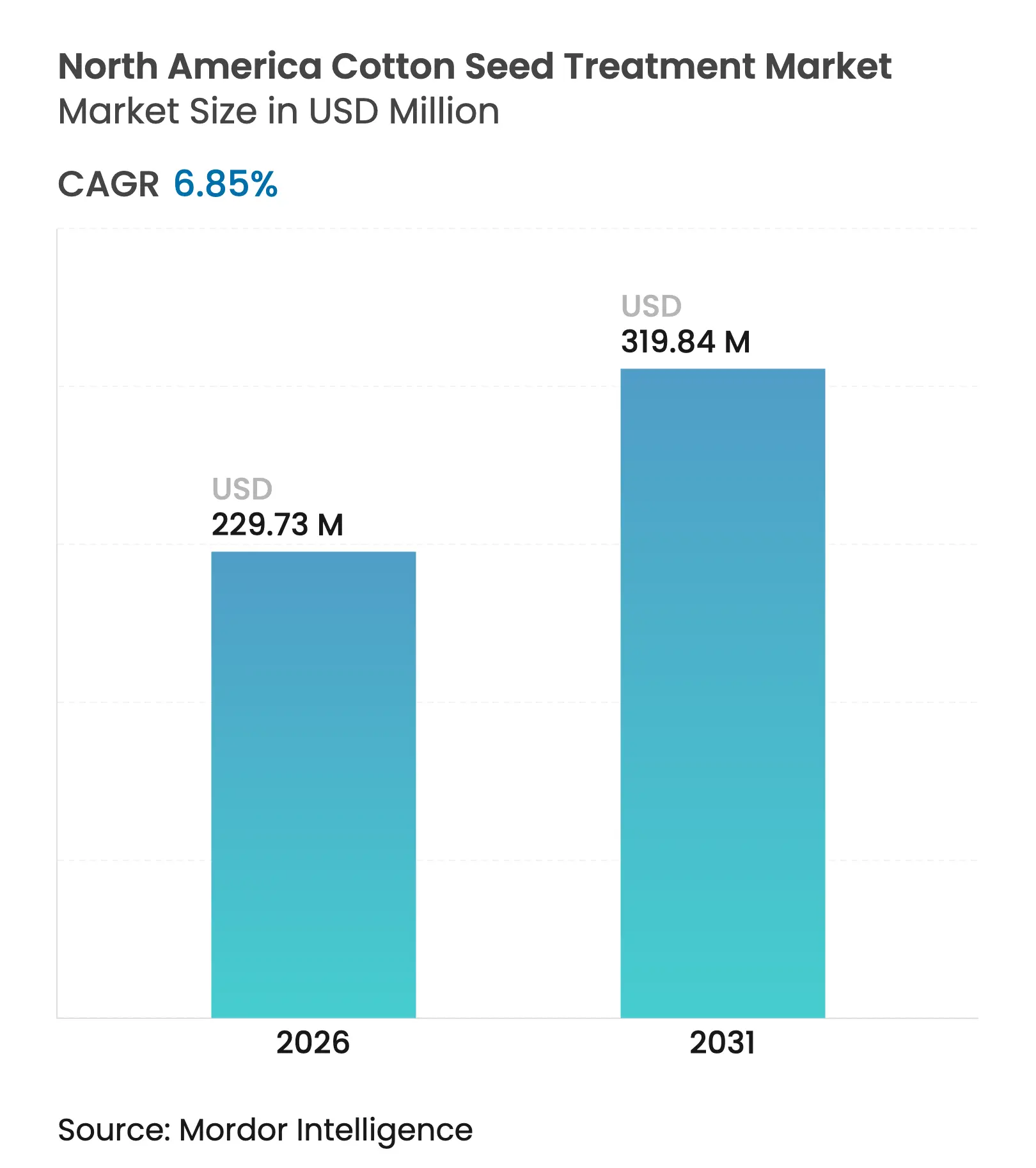

| Taille du marché de l'année de base (2025) | 215.0 Millions de dollars américains |

| Taille du Marché (2026) | 229.73 Millions de dollars américains |

| Taille du Marché (2031) | 319.84 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des semences de coton en Amérique du Nord par Mordor Intelligence

La taille du marché du traitement des semences de coton en Amérique du Nord devrait croître de 215,0 millions USD en 2025 à 229,73 millions USD en 2026, et atteindre 319,84 millions USD d'ici 2031 à un TCAC de 6,85 % sur la période 2026-2031. Les agriculteurs continuent de se détourner des programmes foliaires à large spectre, la pression parasitaire en début de saison étant désormais gérée plus efficacement grâce aux technologies d'application sur semences, notamment dans les zones où la résistance du ver rose du cotonnier a rendu les pulvérisations aériennes inefficaces. Les concentrés liquides fluides dominent car ils se dosent précisément dans les traiteurs commerciaux à grande vitesse, tandis que les substances actives biologiques gagnent du terrain à mesure que les distributeurs recherchent des fibres exemptes de résidus pour les circuits d'exportation. Les équipements de traitement à la ferme à forte intensité capitalistique favorisent les grands exploitants au Texas et en Géorgie, mais les centres de traitement coopératifs dans le nord du Mexique accélèrent l'adoption régionale. La différenciation concurrentielle se concentre sur les formulations combinées associant insecticides synthétiques, fongicides biologiques et enrobages polymères pour retarder la résistance et réduire les émissions de poussières lors de la plantation.

Points clés du rapport

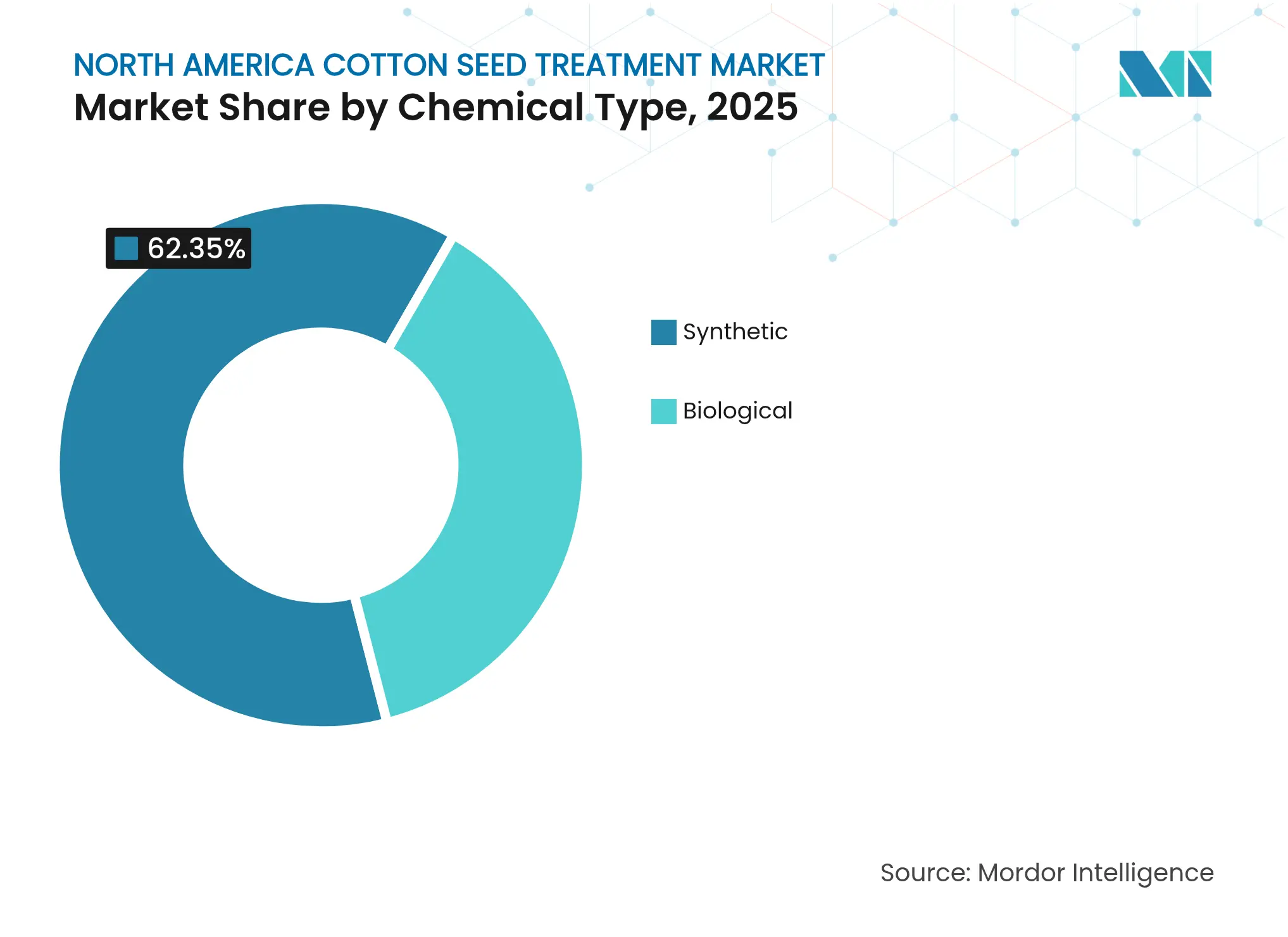

- Par type chimique, les formulations synthétiques ont capturé 62,35 % de la taille du marché du traitement des semences de coton en Amérique du Nord en 2025, tandis que les formulations biologiques progressent à un TCAC de 10,98 % jusqu'en 2031.

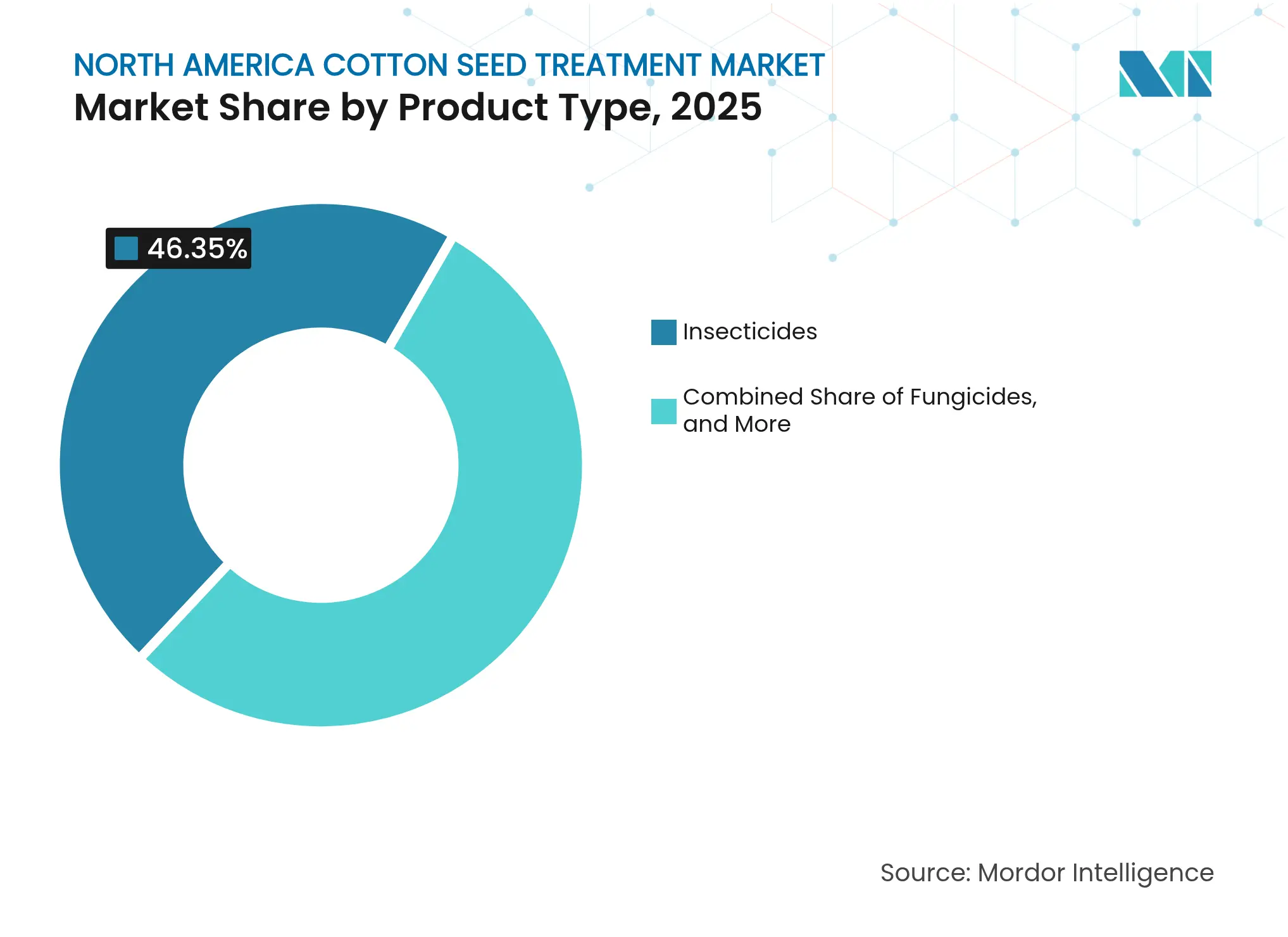

- Par type de produit, les insecticides ont dominé le marché du traitement des semences de coton en Amérique du Nord avec 46,35 % de la taille du marché en 2025, tandis que la catégorie des fongicides devrait se développer à un TCAC de 9,42 % jusqu'en 2031.

- Par géographie, les États-Unis détiennent la plus grande part du marché du traitement des semences de coton en Amérique du Nord, soit 66,25 %, en 2025, et le Mexique devrait croître à un TCAC de 8,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du traitement des semences de coton en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rapport coût-bénéfice élevé par rapport à la pulvérisation sur le sol et par voie foliaire | +1.8% | États-Unis et Mexique | Moyen terme (2 à 4 ans) |

| Résistance croissante aux insecticides chez le ver rose du cotonnier et les populations de punaises des plantes | +1.5% | États-Unis (Texas, Arizona, Géorgie) | Court terme (≤ 2 ans) |

| Durcissement des règles de sécurité des travailleurs concernant l'utilisation des pesticides par voie aérienne | +1.2% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Transition rapide vers les bioprotecteurs de semences | +1.4% | États-Unis et Mexique | Long terme (≥ 4 ans) |

| Dérogations aux intervalles de replantation favorisant l'adoption en préaison | +0.6% | États-Unis (Mid-South, Sud-Est) | Court terme (≤ 2 ans) |

| Crédits pour la qualité de l'eau en bordure de champ pour les semences traitées | +0.5% | États-Unis (bassin du fleuve Mississippi) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rapport coût-bénéfice élevé par rapport à la pulvérisation sur le sol et par voie foliaire

Les substances actives appliquées sur semences permettent une réduction allant jusqu'à 90 % de l'utilisation totale de pesticides par rapport aux programmes foliaires en couverture totale, un avantage économique qui devient déterminant lorsque le gasoil et les coûts de main-d'œuvre pour l'application aérienne dépassent 25 USD par acre. Des essais universitaires au Texas ont établi qu'un investissement de 12 USD par acre dans le traitement des semences a permis d'éviter en moyenne 3,2 pulvérisations d'insecticides foliaires, économisant aux agriculteurs 68 USD par acre en coûts d'application et réduisant la charge environnementale de 85 %. Cette évolution est également portée par le durcissement des exigences en matière de zones tampons pour la pulvérisation aérienne à proximité des écoles et des zones résidentielles, qui sont passées de 30 mètres à 90 mètres en Californie et font l'objet d'un réexamen dans d'autres États, éliminant de fait les options foliaires pour les parcelles de coton en bordure de champ. La tendance accélère la consolidation dans la ceinture cotonnière des États-Unis, la superficie agricole moyenne dans le Mid-South passant de 1 200 acres en 2020 à 1 650 acres en 2024 [1]Source : Service de recherche économique du Département de l'agriculture des États-Unis, "Données sur le coton et la laine," ers.usda.gov .

Résistance croissante aux insecticides chez le ver rose du cotonnier et les populations de punaises des plantes

La résistance acquise sur le terrain aux insecticides pyréthrinoïdes a été confirmée dans les populations de vers roses du cotonnier en Arizona, au Texas et dans certaines parties du nord du Mexique, rendant les pulvérisations foliaires inefficaces et contraignant les agriculteurs à adopter des traitements de semences avec d'autres modes d'action, tels que les diamides et les néonicotinoïdes. La crise de résistance stimule la demande de formulations multi-modes pour le traitement des semences, combinant néonicotinoïdes, diamides et insecticides biologiques dans un seul enrobage. Lumisena de Corteva, qui associe une protéine Bt à un insecticide chimique, gagne du terrain dans les zones de forte résistance, bien que son prix premium limite l'adoption aux surfaces irriguées à haute valeur ajoutée. Des essais sur le terrain en Géorgie ont montré que les traitements de semences combinant un néonicotinoïde avec Beauveria ont réduit les populations de thrips de 78 % à 21 jours après la plantation, contre 62 % pour le néonicotinoïde seul.

Durcissement des règles de sécurité des travailleurs concernant l'utilisation des pesticides par voie aérienne

La norme de protection des travailleurs révisée de l'Agence de protection de l'environnement (EPA), mise en œuvre en 2024, impose aux applicateurs aériens de porter des respirateurs et des combinaisons résistantes aux produits chimiques lors des opérations de mélange et de chargement, ajoutant 15 à 20 minutes par application et augmentant les coûts de main-d'œuvre de 8 à 12 USD par acre. L'évolution réglementaire crée également des opportunités pour les traitements biologiques de semences, qui présentent des classifications de toxicité moins élevées et des délais de rentrée plus courts. Les traitements de semences formulés avec des souches de Trichoderma ou de Bacillus sont exemptés de nombreuses exigences de la norme de protection des travailleurs car ils présentent des risques d'inhalation ou de contact cutané minimes, permettant aux agriculteurs de planter et d'inspecter les champs sans délais d'attente. Cette tendance renforce l'argument économique en faveur des traitements de semences, alors que la disponibilité de la main-d'œuvre pour l'application aérienne continue de se réduire et que les taux de rémunération des applicateurs certifiés augmentent de 6 à 8 % par an.

Transition rapide vers les bioprotecteurs de semences

Les traitements biologiques de semences, qui comprennent les inoculants microbiens et les éliciteurs biochimiques, devraient se développer à un rythme annuel de 11,3 % jusqu'en 2030, portés par les mandats de durabilité des distributeurs et la demande des consommateurs pour du coton sans résidus dans les vêtements et les textiles de maison. De grandes marques telles que Nike et H&M se sont engagées à s'approvisionner à 100 % en coton provenant de fermes réduisant l'utilisation de pesticides synthétiques de 50 % d'ici 2030, exerçant une pression en aval sur les agriculteurs pour qu'ils adoptent des alternatives biologiques. Cette évolution est également portée par les économies de la chaîne d'approvisionnement. Les substances actives biologiques à base de fermentation sont produites à partir de matières premières renouvelables telles que la mélasse et l'eau de trempe de maïs, protégeant les formulateurs de la volatilité des prix qui affecte les chimies synthétiques dérivées du pétrole. La production biologique fait face à ses propres contraintes, la capacité de fermentation pour les souches très demandées telles que Bacillus amyloliquefaciens restant concentrée chez une poignée de fabricants sous contrat en Inde et au Brésil, créant des délais de 6 à 9 mois pour les commandes en vrac. Ce goulot d'étranglement a fait augmenter les prix des matières actives biologiques de 18 % en 2024, érodant l'avantage de coût que les biologiques détenaient autrefois sur les synthétiques.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible adoption chez les petits agriculteurs ne disposant pas d'équipements d'application à la ferme | -0.9% | Sud-Est et Mid-South des États-Unis, Mexique | Moyen terme (2 à 4 ans) |

| Perception que les traits génétiquement modifiés empilés réduisent le besoin de traitements de semences | -0.7% | États-Unis (Texas, Mississippi, Arkansas) | Court terme (≤ 2 ans) |

| Examen réglementaire des problèmes d'émissions de poussières liés aux néonicotinoïdes | -0.5% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Hausses de prix dans la chaîne d'approvisionnement des substances actives biologiques | -0.6% | États-Unis et Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible adoption chez les petits agriculteurs ne disposant pas d'équipements d'application à la ferme

Les exploitations de moins de 500 acres représentent 42 % de la superficie cotonnière des États-Unis mais ne représentent que 18 % de l'adoption du traitement des semences, une disparité due au coût d'investissement élevé des traiteurs de semences à la ferme et aux défis logistiques de la coordination des services d'application personnalisée pendant la courte fenêtre de plantation. Les équipements commerciaux de traitement des semences varient de 40 000 USD pour des traiteurs par lots de base à 150 000 USD pour des systèmes à flux continu avec capacité d'enrobage polymère, avec des périodes de remboursement dépassant 5 ans pour les exploitations plantant moins de 1 000 acres par an. Cet écart crée des opportunités de marché pour les semenciers qui proposent des semences prétraitées avec des calendriers de livraison flexibles, bien que ce modèle déplace l'avantage économique vers l'amont et réduise le contrôle de l'agriculteur sur la sélection des substances actives et le calendrier d'application. Au Mexique, les coopératives de petits exploitants répondent à la barrière des équipements en mettant en commun leurs capitaux pour acheter des traiteurs de semences partagés, un modèle qui a augmenté les taux d'adoption de 12 % en 2020 à 31 % en 2024 dans l'État de Chihuahua.

Perception que les traits génétiquement modifiés empilés réduisent le besoin de traitements de semences

Les variétés de coton Bt de troisième génération, qui expriment plusieurs protéines Cry ciblant les ravageurs lépidoptères, ont créé chez les agriculteurs la perception qu'une protection supplémentaire des semences est redondante, en particulier dans les régions où les populations de vers roses du cotonnier restent maîtrisées par des programmes d'éradication à l'échelle de la zone. Des enquêtes de terrain dans le Mid-South indiquent que 34 % des acres plantées en coton à traits empilés ne reçoivent aucun traitement de semences, une pratique qui laisse les thrips de début de saison et les maladies des plantules non gérés et peut réduire l'établissement des cultures de 12 à 18 % lors des printemps frais et humides. Les conséquences économiques du non-traitement des semences sont souvent masquées par des conditions météorologiques favorables ou une faible pression parasitaire, conduisant les agriculteurs à sous-estimer la valeur d'assurance des insecticides appliqués sur semences. Les taux de replantation pour le coton Bt à traits empilés non traité ont atteint en moyenne 8,2 % au Texas lors de la saison 2024, contre 2,1 % pour les semences traitées, une différence qui représente 45 USD par acre en coûts supplémentaires de semences et de plantation [2]Source : Texas A&M AgriLife Research, "Économie de la replantation dans le coton Bt non traité," agriliferesearch.tamu.edu .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type chimique : les biologiques progressent malgré la dominance des synthétiques

Les formulations synthétiques ont capturé 62,35 % de la taille du marché du traitement des semences de coton en Amérique du Nord en 2025, portées par les insecticides néonicotinoïdes et les fongicides triazoles qui offrent une efficacité prévisible et une stabilité de conservation sur plusieurs saisons. Les formulations synthétiques conservent leurs avantages dans les applications insecticides, où les néonicotinoïdes et les diamides assurent une protection systémique pendant 30 à 45 jours après la plantation, une durée que les insecticides biologiques ne peuvent pas encore reproduire en raison de leur activité résiduelle limitée et de leur sensibilité aux fluctuations de la température et de l'humidité du sol. L'écart de coût entre les traitements synthétiques et biologiques s'est réduit de 35 % en 2020 à 18 % en 2025, sous l'effet de l'expansion des capacités de fermentation en Asie et des coûts réglementaires qui ajoutent désormais 2 à 3 USD par acre aux formulations synthétiques via des frais de gestion et des exigences de surveillance environnementale.

Les formulations biologiques progressent à un TCAC de 10,98 % jusqu'en 2031, les agriculteurs répondant aux mandats de durabilité des distributeurs et cherchant des alternatives aux néonicotinoïdes confrontés à des restrictions réglementaires. L'essor des biologiques se concentre dans les applications fongicides, où les souches de Trichoderma et de Bacillus égalent désormais les performances des fongicides synthétiques contre les maladies des plantules à Rhizoctonia et Fusarium, tout en présentant une persistance environnementale plus faible et des délais de rentrée plus courts. La trajectoire des biologiques suggère que d'ici 2030, les biologiques pourraient capturer 45 à 50 % du segment des fongicides tout en restant en dessous de 25 % dans les insecticides, créant un marché bifurqué où l'origine chimique s'aligne sur la cible du ravageur plutôt que sur la philosophie de l'agriculteur.

Par type de produit : les insecticides en tête, les nématicides s'accélèrent

Les insecticides ont dominé le marché du traitement des semences de coton en Amérique du Nord, représentant 46,35 % de la taille du marché en 2025, reflétant la primauté de la gestion des thrips et des pucerons en début de saison dans les systèmes de production cotonnière. Les produits combinés associant insecticides synthétiques et fongicides biologiques émergent comme une voie intermédiaire, capturant 12 % des revenus de 2025 en offrant aux agriculteurs la protection résiduelle des synthétiques combinée au profil de durabilité des biologiques. La technologie Vibrance de Syngenta, qui combine un fongicide synthétique avec un activateur de traitement de semences biologiques, gagne du terrain au Mexique et dans le Sud-Est des États-Unis, où la pression des maladies des plantules est élevée et où les agriculteurs sont prêts à payer une prime de 10 à 15 % pour une meilleure levée.

La catégorie des fongicides devrait se développer à un TCAC de 9,42 % jusqu'en 2031, portée par la pression persistante des maladies des plantules dans les systèmes de semis direct et de travail minimum du sol où les résidus de cultures abritent les inoculums de Rhizoctonia et de Pythium. Des essais sur le terrain dans le Mississippi ont montré que les traitements de semences combinant un nématicide avec un fongicide ont augmenté la masse racinaire en début de saison de 22 % et le rendement final de 8 % par rapport aux traitements fongicides seuls, un gain de performance qui justifie le surcoût de 18 à 24 USD par acre. L'évolution vers les traitements de semences multi-actifs crée des défis de formulation, les problèmes de compatibilité entre les néonicotinoïdes et certains fongicides biologiques pouvant réduire l'efficacité ou provoquer une phytotoxicité, obligeant les formulateurs à investir dans des technologies d'enrobage polymère qui séparent physiquement les substances actives incompatibles à la surface de la semence.

Analyse géographique

Les États-Unis ont généré une part de marché de 66,25 % en 2025, portée par de grandes exploitations au Texas, en Géorgie et dans le Mississippi qui plantent entre 1 500 et 5 000 acres de coton par an, permettant l'amortissement des coûts d'équipement de traitement des semences sur plusieurs cultures et saisons. Le Texas à lui seul représente 35 % de la superficie cotonnière des États-Unis et est en tête de l'adoption du traitement des semences, avec 78 % des acres plantées recevant au moins une substance active appliquée sur semences en 2025, contre 62 % en 2020.

Le Mexique devrait croître à un TCAC de 8,58 % jusqu'en 2031, le rythme le plus rapide en Amérique du Nord, à mesure que la superficie cotonnière s'étend dans les États de Chihuahua et de Coahuila et que les coopératives de petits exploitants adoptent des installations centralisées de traitement des semences pour répondre aux normes de qualité à l'exportation vers les marchés textiles des États-Unis et d'Asie. Le secteur cotonnier mexicain est en transition de l'agriculture de subsistance vers la production commerciale, avec des superficies agricoles moyennes passant de 80 acres en 2020 à 140 acres en 2025, une échelle qui justifie l'investissement dans une infrastructure partagée de traitement des semences. L'environnement réglementaire du pays est moins restrictif que celui des États-Unis, avec des délais d'approbation plus rapides pour les nouvelles substances actives et moins de restrictions sur l'utilisation des néonicotinoïdes. Cet avantage pourrait s'éroder à mesure que le Mexique harmonise sa réglementation phytosanitaire avec celle des États-Unis dans le cadre de l'Accord États-Unis-Mexique-Canada.

Le Canada demeure un contributeur mineur, la superficie cotonnière étant limitée à des parcelles expérimentales et à une production biologique de niche en Colombie-Britannique, bien que l'expertise du pays en matière de traitement des semences dans le canola et le blé crée des transferts technologiques qui pourraient bénéficier au coton si le réchauffement climatique étend vers le nord l'aire de culture viable de cette plante. Les pays d'Amérique centrale et les îles des Caraïbes détiennent une part significative au Guatemala et au Honduras après des années de déclin dues à la pression parasitaire et à la faiblesse des prix des matières premières. Ces marchés privilégient les insecticides et fongicides génériques à bas coût plutôt que les formulations biologiques haut de gamme, bien que les mandats de durabilité des importateurs de textiles européens commencent à orienter la demande vers des systèmes de production sans résidus.

Paysage concurrentiel

Le marché du traitement des semences de coton en Amérique du Nord présente une concentration élevée, les cinq premiers acteurs, notamment Bayer AG, Syngenta AG, Corteva Agriscience LLC, BASF SE et FMC Corporation, détenant une part combinée significative en 2024, une structure qui reflète l'intensité capitalistique du développement de souches biologiques, des brevets d'enrobage polymère et des accords d'approvisionnement pluriannuels avec les semenciers. Bayer, Syngenta et Corteva dominent grâce à des portefeuilles intégrés couvrant les insecticides, les fongicides et les inoculants biologiques, leur permettant de proposer des solutions groupées qui fidélisent les agriculteurs et créent des coûts de changement pour les concurrents.

Les formulateurs de plus petite taille tels que Vive Crop Protection et Albaugh concurrencent sur les prix dans le segment des insecticides génériques, où les expirations de brevets sur les principaux néonicotinoïdes et diamides ont ouvert le marché à des alternatives moins coûteuses, bien que ces acteurs ne disposent pas des budgets de R&D nécessaires pour développer des souches biologiques propriétaires ou des enrobages polymères avancés. La technologie remodèle la dynamique concurrentielle, les entreprises investissant dans des équipements d'enrobage de précision qui utilisent la vision artificielle et la rétroaction en temps réel pour assurer une distribution uniforme des substances actives et réduire les pertes de 10 à 15 % par rapport aux traiteurs par lots conventionnels.

Les stratégies privilégient l'intégration verticale, les entreprises leaders acquérant des fournisseurs de capacités de fermentation et des spécialistes des technologies polymères pour sécuriser les chaînes d'approvisionnement et capter la marge à plusieurs stades de la chaîne de valeur. Des opportunités émergent dans les produits combinés associant nématicides et régulateurs de croissance des plantes, une catégorie qui reste sous-pénétrée malgré des essais sur le terrain montrant des gains de rendement de 8 à 12 % lorsque la protection racinaire est combinée à une optimisation hormonale de l'architecture du couvert végétal.

Leaders du secteur du traitement des semences de coton en Amérique du Nord

Syngenta AG

BASF SE

FMC Corporation

Corteva Agriscience LLC

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Syngenta a reçu l'enregistrement de l'Agence de protection de l'environnement (EPA) pour la technologie Tymirium, un nouveau fongicide de traitement des semences combinant la méfentrifluconazole avec un éliciteur biologique, ciblant les maladies des plantules à Rhizoctonia et Fusarium dans le coton. Le produit est positionné comme une alternative haut de gamme aux formulations génériques de métalaxyl et devrait être lancé commercialement dans le Sud-Est des États-Unis pour la saison de plantation 2026.

- Février 2025 : Syngenta AG et Ginkgo Bioworks ont collaboré pour développer une nouvelle solution biologique. Dans le cadre de ce partenariat, Ginkgo Bioworks a développé et optimisé une souche microbienne pour atteindre les objectifs de productivité d'un métabolite secondaire issu du pipeline de Syngenta Biologicals.

- Juillet 2023 : Bayer a introduit la technologie ThryvOn pour un usage commercial aux États-Unis, un système de trait biotechnologique pour le coton offrant une protection intégrée contre les ravageurs. La technologie assure une défense inhérente contre les punaises ternies et les espèces de thrips, réduisant potentiellement le besoin d'applications d'insecticides.

Périmètre du rapport sur le marché du traitement des semences de coton en Amérique du Nord

Les produits de traitement des semences sont des agents et des techniques biologiques, physiques et chimiques appliqués aux semences pour protéger et améliorer l'établissement de cultures saines. Le marché des semences de coton en Amérique du Nord est segmenté par type chimique (synthétique, biologique), type de produit (insecticide, fongicide, nématicide et autres types de produits) et géographie (États-Unis, Canada, Mexique et reste de l'Amérique du Nord). Le rapport offre la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Synthétique |

| Biologique |

| Insecticides |

| Fongicides |

| Autres types de produits |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par origine chimique | Synthétique |

| Biologique | |

| Par type de produit | Insecticides |

| Fongicides | |

| Autres types de produits | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché du traitement des semences de coton en Amérique du Nord ?

Il est évalué à 229,73 millions USD en 2026 et devrait atteindre 319,84 millions USD d'ici 2031.

Quel segment détient la plus grande part du marché du traitement des semences de coton en Amérique du Nord ?

Les formulations synthétiques ont conservé une part de 62,35 % en 2025, portées par les produits néonicotinoïdes et triazoles.

Pourquoi les traitements biologiques de semences croissent-ils plus vite que les synthétiques ?

Les mandats de durabilité des distributeurs et les règles de sécurité des travailleurs plus strictes favorisent les biologiques, qui progressent à un TCAC de 10,98 % jusqu'en 2031.

Quel pays connaît la croissance la plus rapide en Amérique du Nord ?

Le Mexique devrait croître à un TCAC de 8,58 % jusqu'en 2031 grâce aux centres de traitement coopératifs et à l'expansion des superficies.

Dernière mise à jour de la page le: