Taille et part du marché du contrôle de sécurité urbaine en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

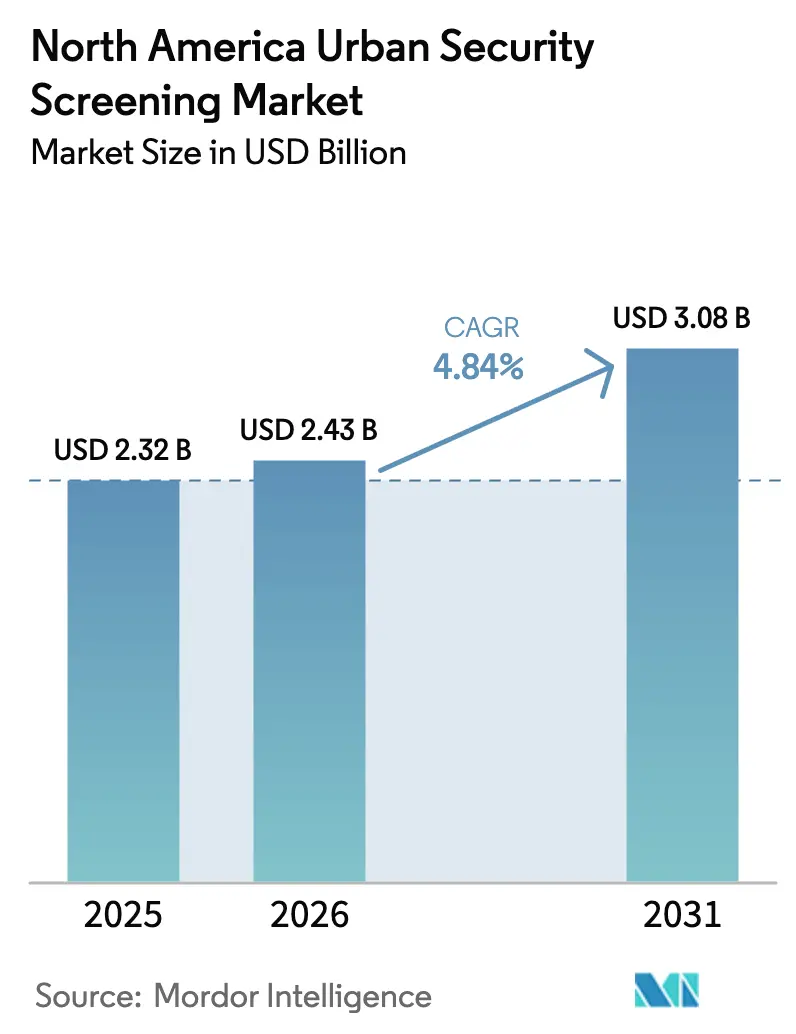

| Taille du marché de l'année de base (2025) | 2.32 Milliards de dollars |

| Taille du Marché (2026) | 2.43 Milliards de dollars |

| Taille du Marché (2031) | 3.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contrôle de sécurité urbaine en Amérique du Nord par Mordor Intelligence

La taille du marché du contrôle de sécurité urbaine en Amérique du Nord a été évaluée à 2,32 milliards USD en 2025 et devrait croître de 2,43 milliards USD en 2026 pour atteindre 3,08 milliards USD d'ici 2031, à un TCAC de 4,84 % au cours de la période de prévision (2026-2031). La demande croissante de solutions axées sur les menaces plutôt que sur des déploiements matériels à grande échelle guide les décisions d'achat, tandis que l'intelligence artificielle (IA) dicte désormais la différenciation concurrentielle. Les plateformes de transport, les installations fédérales et les entreprises à forte densité de données orientent leurs budgets vers des systèmes multi-capteurs qui réduisent les fausses alarmes sans ralentir le flux de piétons, comme l'illustre le déploiement de la tomographie par ordinateur de l'Administration de la sécurité des transports (TSA) sur 430 points de contrôle américains fin 2024. Les entreprises adoptent également des analyses flexibles basées sur abonnement qui optimisent les budgets d'investissement et intègrent des mises à jour continues. Parallèlement, les pénuries de composants et les frictions géopolitiques continuent d'allonger les délais de livraison des équipements, poussant les acheteurs vers des fournisseurs disposant de sites de production diversifiés. Les fournisseurs côté offre capables de certifier des architectures de cybersécurité robustes gagnent en préférence à mesure que les appareils de contrôle deviennent des actifs en réseau.

Principaux enseignements du rapport

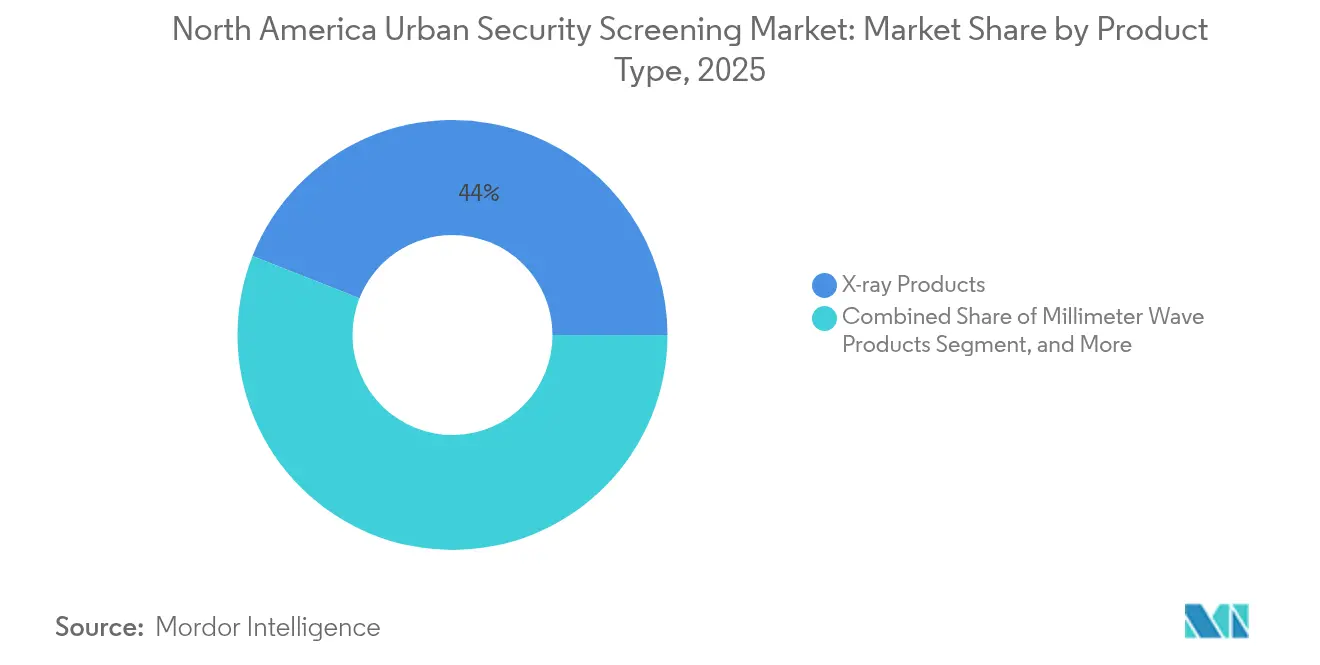

- Par type de produit, les produits à rayons X ont représenté 44,02 % de la part du marché du contrôle de sécurité urbaine en Amérique du Nord en 2025 ; les systèmes multi-capteurs alimentés par l'IA devraient progresser à un TCAC de 6,21 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment des transports a détenu 32,35 % de la part des revenus du marché du contrôle de sécurité urbaine en Amérique du Nord en 2025, tandis que les centres de données sont prêts à s'accélérer à un TCAC de 6,49 % jusqu'en 2031.

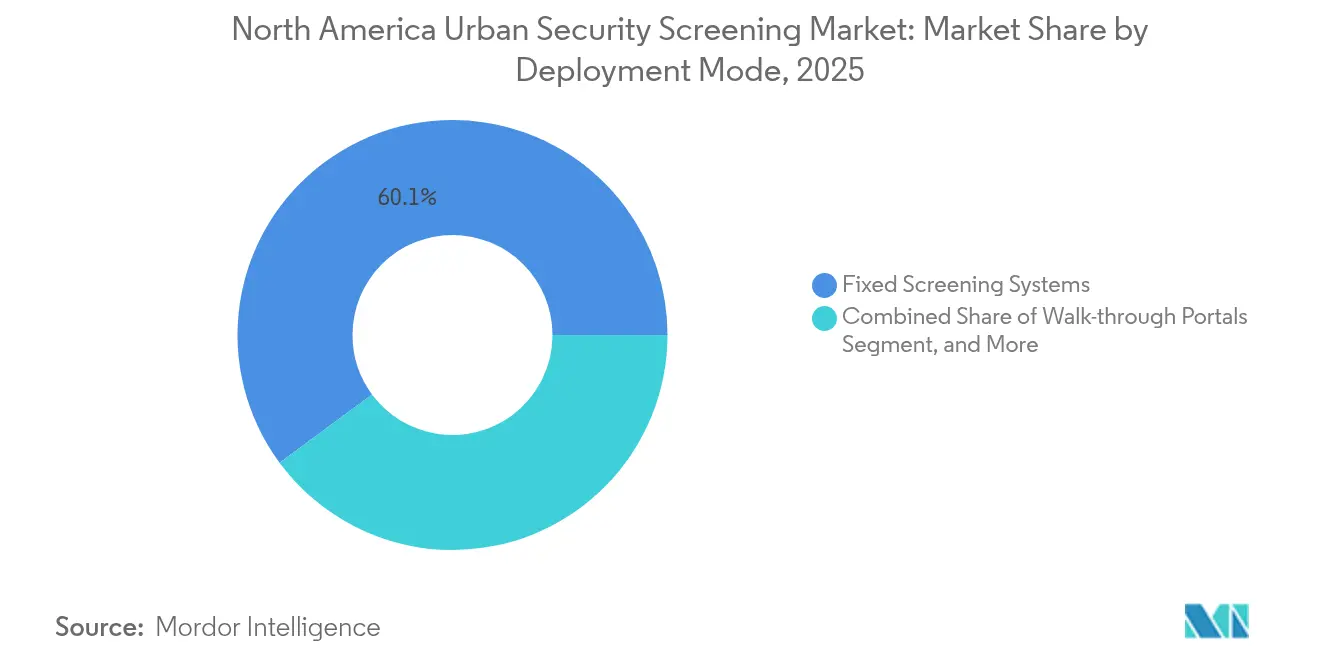

- Par mode de déploiement, les systèmes de contrôle fixes ont représenté 60,12 % de la taille du marché du contrôle de sécurité urbaine en Amérique du Nord en 2025, et les appareils portables ou portatifs sont en bonne voie pour atteindre un TCAC de 5,82 % jusqu'en 2031.

- Par technologie, l'imagerie conventionnelle a capturé une part de 53,92 % du marché du contrôle de sécurité urbaine en Amérique du Nord en 2025, tandis que l'imagerie térahertz progresse à un TCAC de 5,92 % jusqu'en 2031.

- Par pays, les États-Unis ont détenu une part de 81,95 % du marché du contrôle de sécurité urbaine en Amérique du Nord en 2025, et le Mexique devrait afficher le TCAC le plus rapide à 6,01 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du contrôle de sécurité urbaine en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Automatisation croissante du contrôle de sécurité pour détecter les menaces avancées | +1.2% | Amérique du Nord, avec un impact concentré dans les installations fédérales américaines | Moyen terme (2 à 4 ans) |

| Recrudescence des activités terroristes dans la région | +0.8% | Mondial, avec un accent accru sur les plateformes de transport et les bâtiments gouvernementaux | Court terme (≤ 2 ans) |

| Initiatives gouvernementales croissantes en matière d'inspection de sécurité dans les écoles et les universités | +0.6% | États-Unis et Canada, avec des variantes de mise en œuvre au niveau des États | Long terme (≥ 4 ans) |

| Initiatives gouvernementales croissantes pour les villes intelligentes | +0.5% | Principales zones métropolitaines en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide de l'analytique basée sur l'IA réduisant les fausses alarmes | +0.9% | Amérique du Nord, avec une adoption précoce dans les installations à fort trafic | Moyen terme (2 à 4 ans) |

| Intégration du contrôle biométrique sans contact motivée par les normes d'hygiène | +0.4% | Amérique du Nord, avec un accent sur les installations d'entreprise et de santé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation croissante du contrôle de sécurité pour détecter les menaces avancées

Le Département de la sécurité intérieure a alloué 45 millions USD en 2024 pour automatiser la reconnaissance des menaces, signalant un pivot décisif vers la détection pilotée par des machines.[1]Département de la sécurité intérieure, "Récompenses pour la recherche sur la reconnaissance automatisée des menaces," dhs.gov Les systèmes automatisés identifient désormais les traces chimiques en 3 secondes contre 30 secondes pour l'analyse manuelle, réduisant les coûts de formation des opérateurs de 40 %. Les algorithmes de tomographie par ordinateur intégrés dans les scanners de chaussures permettent aux passagers de garder leurs chaussures, accélérant le débit des voies. Les modèles d'IA qui apprennent automatiquement à partir de nouvelles données sur les menaces réduisent le besoin de mises à jour d'ingénierie. Les normes de voies de contrôle automatisées de la TSA poussent les sites privés à adopter des capacités similaires, garantissant une demande soutenue sur les sites publics et commerciaux.

Recrudescence des activités terroristes dans la région

Le Bureau fédéral d'investigation a enregistré une hausse de 23 % des enquêtes sur le terrorisme intérieur en 2024.[2]Bureau fédéral d'investigation, "Enquêtes sur le terrorisme intérieur 2024," fbi.gov Les organisations superposent donc le contrôle du périmètre avec la surveillance intérieure pour une protection globale. Les allocations budgétaires ont migré des barrages réactifs vers des analyses prédictives qui signalent les comportements anormaux. La demande de véhicules de contrôle mobiles a augmenté, les entreprises positionnant les points de contrôle plus loin des actifs critiques pour contrer les explosifs transportés par véhicule. Les assureurs exigent désormais des processus de sécurité documentés avant d'étendre la couverture, renforçant la demande du marché.

Initiatives gouvernementales croissantes en matière d'inspection de sécurité dans les écoles et les universités

Plusieurs États américains ont réservé des fonds en 2025 pour la modernisation du contrôle dans les campus, notamment des portiques équipés d'analyses des menaces. Les districts apprécient les systèmes capables de distinguer les objets du quotidien des armes, minimisant ainsi la gêne des élèves. Les partenariats des fournisseurs avec les autorités éducatives font évoluer les achats vers des contrats de services gérés, allégeant les charges de maintenance des conseils scolaires. Les provinces canadiennes pilotent des scanners de bagages à main dotés d'IA qui envoient des alertes directement aux applications de sécurité du campus, une approche qui devrait gagner en popularité au cours des quatre prochaines années. Ces initiatives élargissent la base adressable du marché du contrôle de sécurité urbaine en Amérique du Nord.

Initiatives gouvernementales croissantes pour les villes intelligentes

Les autorités municipales qui relient la gestion du trafic, les caméras de sécurité publique et le contrôle de sécurité dans des centres de contrôle unifiés ouvrent de nouveaux appels d'offres pour des scanners connectés. Les architectures de calcul en périphérie qui traitent les données localement sont conformes aux lois strictes sur la confidentialité. Les normes d'interopérabilité adoptées par les urbanistes favorisent les fournisseurs qui proposent des appareils de contrôle à interface de programmation applicative ouverte. À mesure que les programmes de développement urbain débloquent des subventions fédérales, les intégrateurs regroupent le matériel de contrôle avec du mobilier urbain connecté à l'Internet des objets (IoT), créant ainsi des revenus récurrents d'analytique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de chaîne d'approvisionnement causés par le contexte géopolitique et la pandémie de COVID-19 | -0.7% | Chaînes d'approvisionnement mondiales affectant les déploiements nord-américains | Court terme (≤ 2 ans) |

| Coûts élevés d'installation et de maintenance | -0.5% | Amérique du Nord, affectant particulièrement les petites et moyennes entreprises | Moyen terme (2 à 4 ans) |

| Préoccupations du public concernant la confidentialité face aux technologies d'imagerie avancées | -0.3% | États-Unis et Canada, avec des exigences de conformité réglementaire | Long terme (≥ 4 ans) |

| Insuffisance des mesures de cybersécurité dans les appareils de contrôle en réseau | -0.4% | Amérique du Nord, avec un accent sur la protection des infrastructures critiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de chaîne d'approvisionnement causés par le contexte géopolitique et la pandémie de COVID-19

Les restrictions à l'exportation sur les composants d'imagerie avancée annoncées en 2024 ont fait passer les délais de livraison de 12 à 20 semaines.[3]Bureau de l'industrie et de la sécurité, "Mises à jour des réglementations sur l'administration des exportations," bis.doc.gov Les pénuries de semi-conducteurs ont contraint les fabricants à reconfigurer les cartes autour de jeux de puces facilement disponibles. Les entreprises maintiennent des stocks 15 à 25 % plus élevés pour amortir les retards, ce qui gonfle les besoins en fonds de roulement. OSI Systems a développé sa fabrication aux États-Unis pour se protéger contre le risque géopolitique, une tendance qui devrait réduire les marges tout en stabilisant la disponibilité. Les acheteurs choisissent de plus en plus des fournisseurs disposant de lignes d'assemblage multi-régions, influençant le positionnement concurrentiel au sein du marché du contrôle de sécurité urbaine en Amérique du Nord.

Coûts élevés d'installation et de maintenance

Une seule unité HEXWAVE de Liberty Defense coûte entre 150 000 et 200 000 USD, et les frais de service annuels représentent 12 à 15 % du prix d'achat. Les réaménagements des installations, la certification des opérateurs et les licences logicielles peuvent doubler le coût de possession sur cinq ans. Pour atténuer le choc du prix initial, les fabricants promeuvent des modèles de location et d'abonnement qui convertissent les dépenses d'investissement en dépenses d'exploitation. Les clients du marché intermédiaire apprécient les garanties de disponibilité intégrées, mais le support technique premium reste inévitable en raison des suites de capteurs complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'intégration de l'IA stimule l'évolution technologique

Les équipements à rayons X ont maintenu 44,02 % de la part du marché du contrôle de sécurité urbaine en Amérique du Nord en 2025, grâce à des normes bien établies dans l'aviation, la logistique et les lieux publics. La maturité du segment entraîne des réseaux de revente solides et des pools d'opérateurs formés. Néanmoins, le marché du contrôle de sécurité urbaine en Amérique du Nord se tourne vers des systèmes multi-capteurs alimentés par l'IA riches en capacités, qui devraient progresser à un TCAC de 6,21 % jusqu'en 2031. Les fournisseurs intègrent des réseaux de neurones convolutifs qui classifient les signatures de menaces en quelques millisecondes, réduisant l'intervention manuelle. Les détecteurs de métaux continuent de sécuriser les périmètres des stades, tandis que les scanners à ondes millimétriques gagnent du terrain là où les préoccupations liées à l'exposition aux rayonnements limitent l'utilisation des rayons X. Les unités de détection des rayonnements bénéficient d'une sensibilisation accrue aux menaces radiologiques parmi les agences gouvernementales. Les modèles de détection de traces s'étendent à la découverte de stupéfiants et d'agents de guerre chimique, élargissant la demande adressable.

L'incorporation de l'IA dans les machines à rayons X existantes prolonge la durée de vie des actifs et fournit des analyses sans échanges de capitaux importants. Smiths Detection a lancé un scanner de chaussures à tomographie par ordinateur qui s'intègre aux voies existantes et réduit le temps de désinvestissement. Parallèlement, les interfaces d'architecture ouverte permettent des couches d'analyses tierces, encourageant des écosystèmes combinant les meilleures solutions disponibles. Cette modularité soutient les ventes de matériel tout en déplaçant la création de valeur vers les abonnements logiciels. Par conséquent, les gammes de produits qui convergent les capteurs à rayons X, de traces et de rayonnements dans une console unifiée connaissent des cycles d'achat plus rapides.

Par secteur d'utilisation finale : les centres de données mènent l'accélération de la croissance

Les installations de transport ont contrôlé 32,35 % des revenus en 2025, reflétant les mandats réglementaires et les flux continus de passagers. Pourtant, les centres de données se distinguent par une croissance projetée à un TCAC de 6,49 %. Les violations physiques compromettent la disponibilité et les obligations de conformité dans le cadre de référentiels tels qu'ISO 27001, catalysant l'investissement dans la biométrie et les détecteurs dotés d'IA. Une enquête de Johnson Controls a noté que 67 % des installations de données ont enregistré des tentatives d'accès non autorisé en 2024. Les campus d'entreprises allouent également des fonds à des solutions de gestion des visiteurs qui fusionnent la vérification d'identité avec les portiques de contrôle.

Les salles de courrier ont évolué, passant de simples rayons X en tunnel à des capteurs chimiques intégrés après des incidents notoires impliquant des colis. Les opérateurs d'entrepôts et de logistique privilégient les scanners mobiles qui se déplacent en fonction des schémas de chargement, soulignant l'évolution du marché du contrôle de sécurité urbaine en Amérique du Nord vers la flexibilité. Les bâtiments gouvernementaux restent des acheteurs stables, bien que les plafonds budgétaires poussent les agences à évaluer rigoureusement le coût total de possession. Les sites des forces de l'ordre exigent des appareils capables de détecter les objets de contrebande et résistant à une utilisation intensive. Les stades et les salles de spectacles optent pour des portiques portables pour faire face aux pics saisonniers, renforçant l'argument en faveur des modèles de location et de services gérés.

Par mode de déploiement : la mobilité gagne en importance stratégique

Les systèmes fixes ont détenu une part de 60,12 % en 2025 et demeurent l'épine dorsale des aéroports et des palais de justice. Cependant, les appareils portables et portatifs devraient enregistrer un TCAC de 5,82 % jusqu'en 2031, à mesure que les organisations valorisent le redéploiement rapide lors des escalades de menaces. La taille du marché du contrôle de sécurité urbaine en Amérique du Nord pour les appareils mobiles est stimulée par les spécifications du Département de la sécurité intérieure qui mettent l'accent sur les analyseurs chimiques de petite taille pour les équipes de terrain. Les portiques de passage intègrent désormais la fusion de capteurs, permettant de différencier les outils à main des armes létales afin de réduire les alarmes.

Les plateformes montées sur véhicule répondent aux besoins des zones frontalières et des installations pétrochimiques qui nécessitent des points de contrôle flexibles. Le système d'imagerie sous véhicule d'UVeye, déployé sur des sites nord-américains en 2024, a démontré des exigences minimales en travaux de génie civil et un déploiement rapide. Même les sites permanents choisissent des cadres modulaires pour pérenniser leurs investissements. L'adoption de modems 5G dans les unités mobiles permet le chargement en temps réel des images de scan vers les centres de commandement, offrant des voies d'escalade immédiates.

Par technologie : les systèmes conventionnels font face à la perturbation de l'IA

Les technologies d'imagerie conventionnelles ont représenté 53,92 % de la part du marché du contrôle de sécurité urbaine en Amérique du Nord en 2025, tandis que l'imagerie térahertz est prête pour un TCAC de 5,92 %. Les systèmes térahertz localisent les céramiques, les liquides et les plastiques sans représenter les caractéristiques anatomiques, atténuant ainsi les préoccupations de confidentialité dans les écoles. Les avancées radar à ondes millimétriques de Toshiba en 2024 ont amélioré le débit en faisant passer la vitesse de scan de 0,5 seconde à 0,2 seconde. Pendant ce temps, la détection des menaces basée sur l'IA passe d'un complément à une fonctionnalité de base.

Les mises à niveau par apprentissage automatique prolongent les cycles de vie des équipements existants, permettant aux opérateurs de charger de nouveaux poids de réseaux de neurones sans modification des cartes. L'étiquetage par RFID et IoT crée des journaux d'événements qui intègrent les alertes de contrôle avec les décisions de contrôle d'accès. Les travaux de normalisation de la Commission électrotechnique internationale harmonisent les critères de performance, permettant des environnements multi-fournisseurs. Cette évolution élargit la concurrence entre fournisseurs, mais ancre la valeur dans la capacité logicielle plutôt que dans le seul matériel.

Analyse géographique

Les États-Unis constituent le socle du marché du contrôle de sécurité urbaine en Amérique du Nord avec leur part de 81,95 % en 2025. Les engagements fédéraux, illustrés par le déploiement de tomographie par ordinateur de 781 millions USD sur 430 points de contrôle de la TSA, garantissent une demande de base. Les secteurs d'entreprise reflètent les investissements gouvernementaux en adoptant des algorithmes prédictifs qui maintiennent la sécurité tout en réduisant les frais généraux de personnel. Les subventions de recherche continues du Département de la sécurité intérieure assurent un pipeline de capacités de nouvelle génération.

La croissance du Canada reflète une modernisation ciblée. L'Agence des services frontaliers du Canada pilote la reconnaissance faciale aux passages terrestres, complétant les portiques biométriques de l'Administration canadienne de la sûreté du transport aérien. Les lois sur la vie privée orientent les acheteurs vers des scanners à traitement en périphérie. La variabilité provinciale ajoute une complexité aux achats, mais les fournisseurs qui adaptent leurs configurations aux lois locales gagnent des positions. Les projets pilotes de villes intelligentes à Toronto et Vancouver intègrent les données de contrôle dans des tableaux de bord d'analyse urbaine, amplifiant les cas d'utilisation.

Le Mexique enregistre le TCAC le plus rapide à 6,01 %. Les corridors industriels frontaliers nécessitent des systèmes d'inspection robustes pour protéger la continuité de la chaîne d'approvisionnement. Les directives gouvernementales associent désormais les normes de cybersécurité aux exigences de contrôle physique, favorisant les acquisitions intégrées. À mesure que les zones de libre-échange se développent, les autorités douanières poussent pour des protocoles standardisés qui accélèrent le débit tout en détectant les marchandises de contrebande. Les usines de fabrication locales déploient également des scanners portables pour atténuer le vol de propriété intellectuelle. Combinés, ces facteurs libèrent un potentiel soutenu au sein du marché du contrôle de sécurité urbaine en Amérique du Nord.

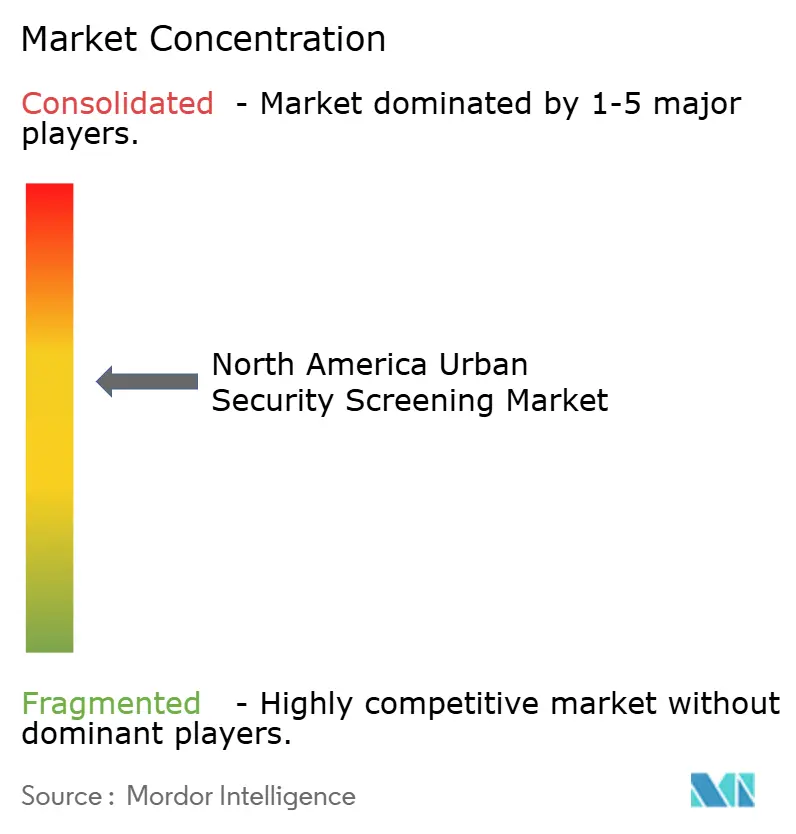

Paysage concurrentiel

Le tissu concurrentiel reste modérément fragmenté. Les acteurs établis tels que Smiths Detection et OSI Systems tirent parti de certifications bien établies et de réseaux de service après-vente. Evolv Technologies et Liberty Defense se différencient par des plateformes axées sur l'IA promettant moins de faux positifs et un déploiement plus rapide.[4]Evolv Technologies, "Mise à jour des performances 2024," evolvtechnology.com Le virage stratégique des ventes de matériel ponctuelles vers l'analytique par abonnement rééquilibre les flux de revenus. Les dépôts de brevets couvrant la classification des menaces par IA ont augmenté de 34 % en 2024, reflétant une R&D intensifiée.

Les stratégies des fournisseurs mettent l'accent sur l'intégration verticale. Le contrat d'inspection de véhicules de 81 millions USD d'OSI Systems a illustré les avantages d'échelle pour remporter des appels d'offres publics. Simultanément, les opportunités du marché intermédiaire attirent des fournisseurs de niche offrant des appareils prêts à l'emploi associés à des services gérés. L'harmonisation des normes par la Commission électrotechnique internationale réduit la variation matérielle, poussant les entreprises à se concurrencer sur des fonctionnalités logicielles telles que les algorithmes adaptatifs et les liaisons cloud sécurisées.

La résilience de la chaîne d'approvisionnement émerge comme un argument de vente. Les fabricants renforçant l'assemblage en Amérique du Nord assurent aux acheteurs une livraison dans les délais face aux turbulences géopolitiques. Le durcissement cybernétique des micrologiciels, accompagné de tests de pénétration indépendants, est désormais obligatoire dans de nombreux documents d'appel d'offres. Les acteurs qui fournissent des mécanismes de mise à jour sécurisés et des architectures à confiance zéro bénéficient d'un avantage concurrentiel. Dans l'ensemble, l'évolution vers une valeur définie par le logiciel remodèle la rivalité au sein du marché du contrôle de sécurité urbaine en Amérique du Nord.

Leaders du secteur du contrôle de sécurité urbaine en Amérique du Nord

3DX-Ray Ltd. (Image Scan Holdings PLC)

Astrophysics Inc.

Bruker Corporation

CEIA SpA

Evolv Technologies Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Smiths Detection a lancé des scanners de chaussures de nouvelle génération utilisant la tomographie par ordinateur pour contrôler les chaussures sans les enlever.

- Août 2025 : Le Département de la sécurité intérieure a attribué 45 millions USD pour la recherche sur la reconnaissance automatisée des menaces.

- Juillet 2025 : OSI Systems a décroché un contrat d'inspection de véhicules de 81 millions USD pour des déploiements aux frontières et dans les infrastructures.

- Juin 2025 : Liberty Defense a intégré le traitement des paiements dans les déploiements HEXWAVE, réduisant les délais d'installation à 30-60 jours.

- Mai 2025 : L'Administration canadienne de la sûreté du transport aérien a accéléré la biométrie sans contact dans 15 aéroports.

- Avril 2025 : UVeye a étendu les déploiements américains de plateformes automatisées d'inspection de véhicules.

- Mars 2025 : RaySecur a introduit des scanners de salles de courrier à ondes millimétriques MailSecur.

- Février 2025 : La TSA a finalisé les déploiements de tomographie par ordinateur dans 430 points de contrôle d'aéroports, pour un total de 781 millions USD.

- Janvier 2025 : LINEV Systems a dévoilé des scanners de colis améliorés pour la détection chimique.

Portée du rapport sur le marché du contrôle de sécurité urbaine en Amérique du Nord

Le contrôle de sécurité est essentiel pour les lieux publics tels que les gares ferroviaires, les immeubles commerciaux et d'autres emplacements. Il est couramment utilisé pour identifier des matériaux illégaux ou dangereux tels que des objets métalliques, des armes à feu et des substances chimiques nocives, entre autres, par des fouilles approfondies et des vérifications des antécédents. Les rayons X, les produits chimiques et les produits de détection de traces sont quelques-unes des techniques par lesquelles le contrôle de sécurité est effectué sur le marché.

L'étude suit les informations sur les revenus des ventes de solutions de contrôle de sécurité urbaine en Amérique du Nord. Le périmètre de l'étude est limité aux produits tels que les produits à rayons X, les produits à ondes millimétriques, les détecteurs de métaux, les produits de détection des rayonnements et les produits chimiques et de détection de traces auprès de divers utilisateurs finaux, notamment les bâtiments d'entreprise, le contrôle des salles de courrier, les entrepôts et la logistique, les bâtiments gouvernementaux, les transports, les centres de données et les forces de l'ordre. Le contrôle de sécurité des aéroports (passagers/bagages), la sécurité aux frontières et les applications de sécurité portuaire ne font pas partie de l'étude. Le paysage concurrentiel vise à calculer la pénétration des solutions de contrôle de sécurité urbaine et la manière dont les acteurs s'impliquent dans des stratégies de croissance organiques et inorganiques. Ces entreprises innovent continuellement leurs produits pour accroître leur part de marché et leur rentabilité. L'étude de marché est axée sur l'impact de la pandémie de COVID-19 sur l'écosystème du marché. Les tailles de marché et les prévisions concernant la valeur (millions USD) pour tous les segments susmentionnés sont fournies.

| Produits à rayons X |

| Produits à ondes millimétriques |

| Détecteurs de métaux |

| Produits de détection des rayonnements |

| Produits chimiques et de détection de traces |

| Systèmes multi-capteurs alimentés par l'IA |

| Bâtiments d'entreprise |

| Contrôle des salles de courrier |

| Entrepôts et logistique |

| Bâtiments gouvernementaux |

| Transports |

| Centres de données |

| Forces de l'ordre |

| Stades et grandes salles |

| Autres secteurs d'utilisation finale |

| Systèmes de contrôle fixes |

| Appareils de contrôle portables / portatifs |

| Portiques de passage |

| Unités de contrôle montées sur véhicule |

| Imagerie conventionnelle |

| Détection des menaces basée sur l'intelligence artificielle |

| Analytique améliorée par apprentissage automatique |

| Imagerie térahertz |

| Intégration RFID et IoT |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Produits à rayons X |

| Produits à ondes millimétriques | |

| Détecteurs de métaux | |

| Produits de détection des rayonnements | |

| Produits chimiques et de détection de traces | |

| Systèmes multi-capteurs alimentés par l'IA | |

| Par secteur d'utilisation finale | Bâtiments d'entreprise |

| Contrôle des salles de courrier | |

| Entrepôts et logistique | |

| Bâtiments gouvernementaux | |

| Transports | |

| Centres de données | |

| Forces de l'ordre | |

| Stades et grandes salles | |

| Autres secteurs d'utilisation finale | |

| Par mode de déploiement | Systèmes de contrôle fixes |

| Appareils de contrôle portables / portatifs | |

| Portiques de passage | |

| Unités de contrôle montées sur véhicule | |

| Par technologie | Imagerie conventionnelle |

| Détection des menaces basée sur l'intelligence artificielle | |

| Analytique améliorée par apprentissage automatique | |

| Imagerie térahertz | |

| Intégration RFID et IoT | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle de l'espace du contrôle de sécurité urbaine en Amérique du Nord et où sera-t-il en 2031 ?

Les dépenses ont atteint 2,43 milliards USD en 2026 et devraient augmenter pour atteindre 3,08 milliards USD d'ici 2031, sur la base d'un TCAC de 4,84 %.

Quelle catégorie de produits enregistre l'expansion la plus rapide ?

Les systèmes multi-capteurs alimentés par l'IA devraient progresser à un TCAC de 6,21 % jusqu'en 2031, dépassant toutes les autres gammes de produits.

Où les acheteurs canalisent-ils la plus grande part des budgets aujourd'hui ?

Les installations de transport absorbent encore la part des revenus la plus élevée à 32,35 %, soutenues par des mandats fédéraux tels que le déploiement de tomographie par ordinateur de la TSA.

Quel groupe d'utilisateurs finaux devrait s'accélérer le plus rapidement au cours des cinq prochaines années ?

Les centres de données devraient croître à un TCAC de 6,49 % à mesure que les opérateurs renforcent leurs défenses physiques contre la montée des menaces cyber-physiques.

Comment les perturbations de la chaîne d'approvisionnement façonnent-elles les stratégies d'approvisionnement ?

Les délais de livraison prolongés et les pénuries de composants incitent les organisations à privilégier les fournisseurs disposant d'un assemblage en Amérique du Nord, à diversifier les listes de fournisseurs et à adopter des modèles par abonnement qui réduisent les dépenses initiales.

Quel pays est susceptible d'afficher le taux de croissance le plus élevé dans la région ?

Le Mexique est en passe d'atteindre le TCAC le plus rapide à 6,01 % jusqu'en 2031, porté par la modernisation des infrastructures, les besoins en sécurité industrielle et les exigences du commerce transfrontalier.

Dernière mise à jour de la page le: