Taille et part du marché des services de conseil en durabilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 57.51 Milliards de dollars |

| Taille du Marché (2031) | 180.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil en durabilité par Mordor Intelligence

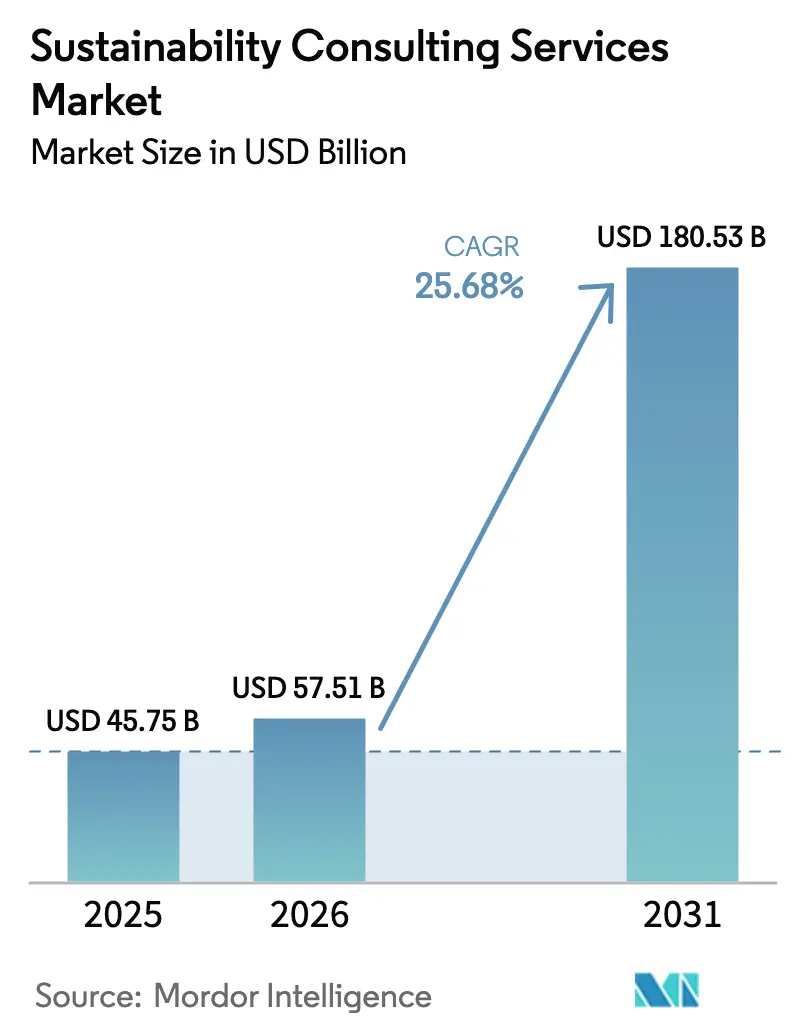

Le marché des services de conseil en durabilité était évalué à 45,75 milliards USD en 2025 et devrait croître de 57,51 milliards USD en 2026 pour atteindre 180,53 milliards USD d'ici 2031, à un TCAC de 25,68 % durant la période de prévision (2026-2031). Le renforcement des mandats réglementaires, l'essor rapide des engagements d'entreprises en matière de zéro net et les plateformes numériques de données carbone font de la gestion environnementale, sociale et de gouvernance une priorité au niveau du conseil d'administration. La Directive européenne sur la publication d'informations en matière de durabilité des entreprises (CSRD) intègre à elle seule plus de 50 000 entreprises dans le périmètre de publication obligatoire, multipliant la demande de conseils spécialisés. Parallèlement, les investisseurs réorientent leurs capitaux vers des actifs alignés sur le climat, incitant les entreprises à solliciter une vérification externe de leurs plans de décarbonation. L'adoption des technologies redéfinit la prestation de services, les moteurs de comptabilisation du carbone basés sur l'IA automatisant la collecte de données et libérant ainsi les consultants pour se concentrer sur le conseil à haute valeur ajoutée. La concurrence s'intensifie, mais le marché reste suffisamment fragmenté pour que les grands acteurs mondiaux et les boutiques de niche captent des parts dans des domaines émergents tels que la biodiversité, la circularité et les solutions fondées sur la nature.

Principaux enseignements du rapport

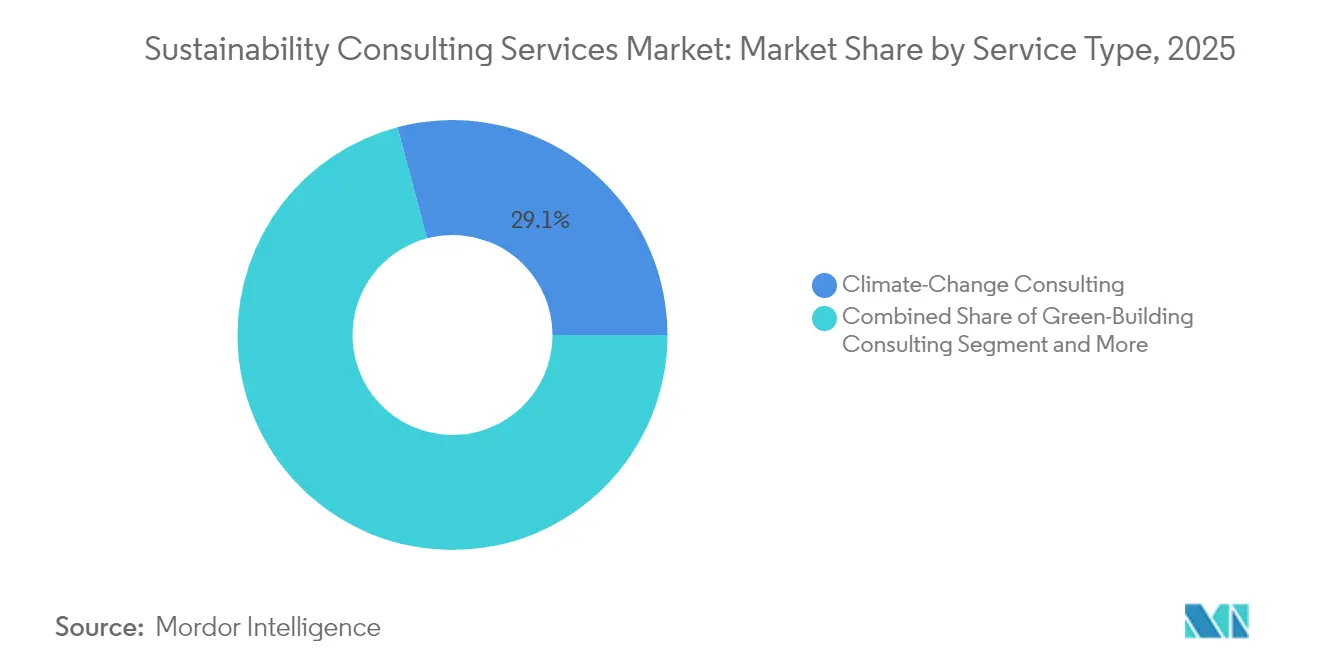

- Par type de service, le conseil en changement climatique représentait 29,12 % de la part du marché des services de conseil en durabilité en 2025.

- Le conseil en économie circulaire devrait enregistrer le TCAC le plus rapide, soit 18,05 %, d'ici 2031.

- Par utilisateur final, le secteur de l'énergie et de l'électricité représentait 23,78 % des revenus de 2025, tandis que la fabrication et les industries sont prévues de progresser à un TCAC de 15,74 % jusqu'en 2031.

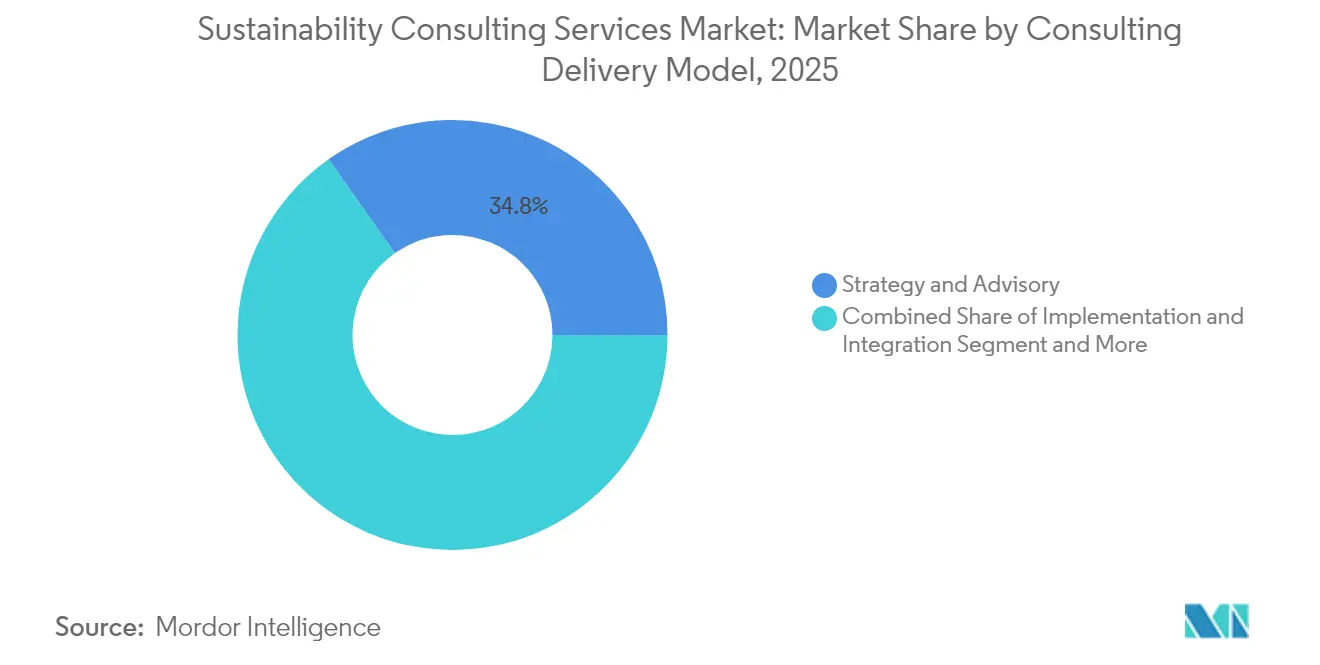

- Par modèle de prestation de conseil, la stratégie et le conseil ont capté 34,78 % des revenus en 2025 ; les plateformes numériques et l'analytique progressent à un TCAC de 19,25 %.

- Par domaine de focalisation en durabilité, le changement climatique et le zéro net sont en tête avec 35,05 % de part en 2025, tandis que la biodiversité et les solutions fondées sur la nature devraient afficher un TCAC de 20,86 %.

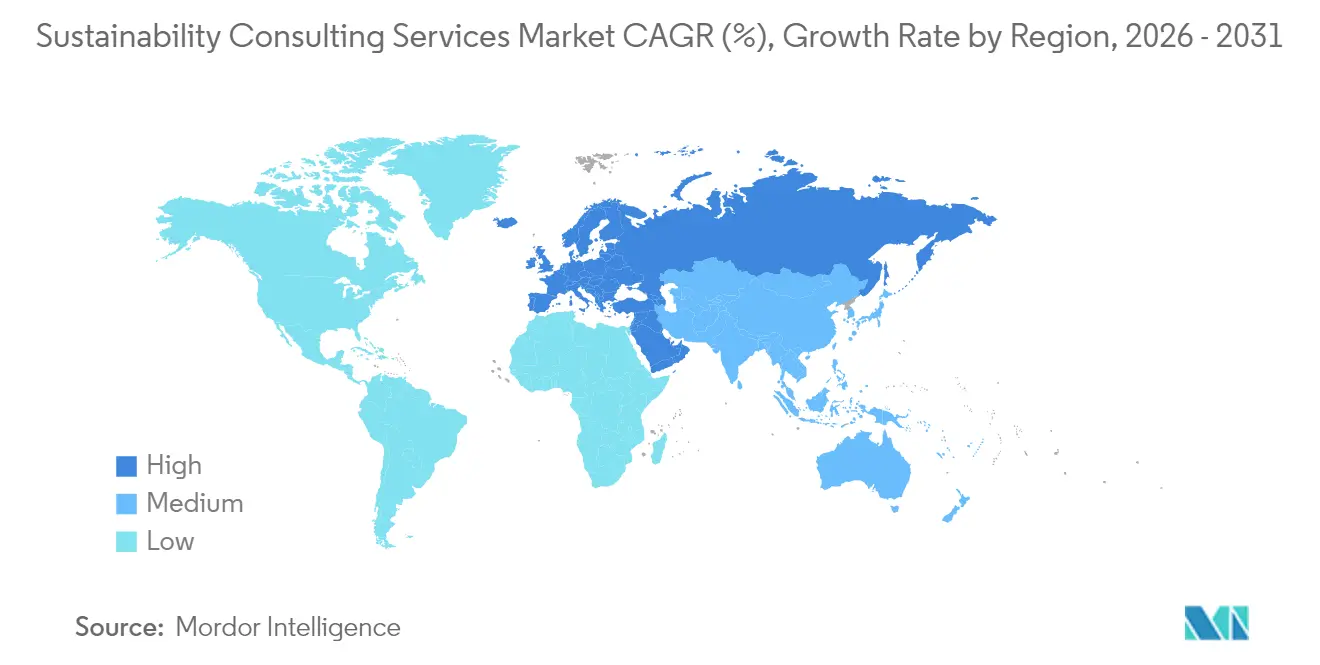

- L'Europe a contribué à hauteur de 38,74 % des revenus de 2025, mais l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 16,92 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de conseil en durabilité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Engagements d'entreprises en matière de zéro net | +6.2% | Mondial, accent sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Expansion des réglementations de publication ESG (CSRD) | +8.1% | L'Europe en premier, se répandant vers l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Pression des investisseurs pour l'alignement sur les risques climatiques | +4.3% | Mondial, porté par les investisseurs institutionnels | Moyen terme (2 à 4 ans) |

| Programmes de stimulus de décarbonation du secteur public | +3.7% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes de comptabilisation du carbone basées sur l'IA | +2.8% | Mondial, adoption précoce dans les marchés technologiquement avancés | Court terme (≤ 2 ans) |

| Mandats de durabilité des fonds souverains | +1.7% | Moyen-Orient, Asie-Pacifique émergente, Afrique sélectionnée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les engagements d'entreprises en matière de zéro net accélèrent les dépenses de conseil

Les grandes entreprises traitent désormais les objectifs de zéro net comme des délais de conformité stricts plutôt que comme des déclarations d'intention. Les conseils d'administration doivent traduire les objectifs fondés sur la science en feuilles de route opérationnelles couvrant la cartographie de la chaîne d'approvisionnement, la sélection technologique et l'engagement des parties prenantes. Les émissions du périmètre 3 dépassent régulièrement 70 % de l'empreinte totale, ce qui amplifie la complexité et accroît le besoin de conseils tiers. Seulement 16 % des 2 000 plus grandes entreprises mondiales sont sur la bonne voie pour atteindre le zéro net d'ici 2050, soulignant un vaste écart d'exécution que les conseillers externes sont mandatés pour combler [1]Accenture, "Destination Zéro Net," accenture.com . La surveillance continue, la recalibration des objectifs et les exigences d'assurance soutiennent des missions de conseil pluriannuelles à mesure que les réglementations se renforcent et que les méthodologies évoluent.

Expansion des réglementations ESG et de publication d'informations en matière de durabilité

La CSRD de l'UE introduit l'analyse de double matérialité, le balisage numérique structuré et l'assurance tierce partie, créant une courbe d'apprentissage abrupte pour les entreprises ayant des opérations en Europe. Les calendriers d'adoption échelonnés de 2024 à 2026 maintiennent une demande de conseil élevée auprès de cohortes successives de déclarants. Les multinationales non européennes réalisant des ventes régionales significatives entrent également dans le périmètre, étendant les projets de conformité à l'échelle mondiale. La profondeur requise de collecte de données impose des mises à niveau des processus de reporting, des systèmes informatiques et des contrôles internes, des domaines où les cabinets de conseil fournissent des services d'évaluation, de conception et de gestion du changement.

Les plateformes de comptabilisation du carbone basées sur l'IA stimulent les projets d'intégration

Les moteurs d'IA ingèrent des factures d'énergie, des flux de capteurs IoT et des factures de fournisseurs pour calculer les empreintes au niveau des produits en quasi-temps réel. La mise en œuvre nécessite une refonte de l'architecture des données, une intégration des systèmes et de nouveaux modèles de gouvernance. Les cabinets de conseil sont retenus pour évaluer les solutions des fournisseurs, superviser les déploiements et développer des tableaux de bord qui convertissent les données brutes d'émissions en informations stratégiques. La quantification automatisée réduit la charge de travail tactique, permettant aux consultants de se concentrer sur la modélisation de scénarios, la hiérarchisation des voies d'abattement et l'analyse de l'impact financier, renforçant ainsi la trajectoire de croissance du marché des services de conseil en durabilité.

Programmes de stimulus de décarbonation du secteur public

Les enveloppes de financement des infrastructures, des transports et de la transition énergétique intègrent des indicateurs de durabilité stricts. Les agences gouvernementales manquant de capacités techniques approfondies dépendent d'experts externes pour la conception de programmes, l'évaluation des appels d'offres et la vérification des performances. À titre d'exemple, les stratégies nationales de neutralité climatique nécessitent des feuilles de route de mise en œuvre pluridécennales et des systèmes de suivi transparents [2]KPMG, "La durabilité dans le secteur public," kpmg.com . Les horizons de projet à long terme garantissent des missions récurrentes pour les consultants spécialisés dans la mesure, le reporting et la vérification.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie aiguë de talents | -3.2% | Mondial, la plus sévère en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Lacunes en matière de certitude réglementaire et risque de contentieux | -2.1% | Mondial, impact le plus élevé dans les marchés litigieux | Moyen terme (2 à 4 ans) |

| Outils de durabilité SaaS prêts à l'emploi | -1.8% | Mondial, adoption plus rapide dans les marchés technologiquement avancés | Moyen terme (2 à 4 ans) |

| Volatilité du prix des crédits carbone | -1.4% | Mondial, affectant les marchés volontaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Une pénurie aiguë de talents fait grimper les tarifs de facturation

La demande de professionnels alliant science du climat, expertise réglementaire et conseil stratégique dépasse largement l'offre. Les postes spécialisés dans l'évaluation de la biodiversité, la conception de produits circulaires et l'analytique des émissions basée sur l'IA restent particulièrement rares. Les entreprises augmentent les rémunérations, sollicitent des concurrents et investissent dans des programmes de montée en compétences, mais les contraintes de vivier persistent. Des taux journaliers élevés dissuadent certains clients du marché intermédiaire, freinant les volumes de projets et imposant un frein naturel au marché des services de conseil en durabilité [3]EY, "Se préparer aux nouvelles publications de durabilité de l'UE," ey.com . Les modèles de prestation basés sur la technologie compensent partiellement cette pénurie, mais les missions complexes nécessitent toujours une expertise humaine.

Les outils de durabilité SaaS prêts à l'emploi désintermédialisent le conseil

Les plateformes logicielles intégrées automatisent désormais la collecte de données, le calcul et la divulgation des indicateurs ESG standard. Lorsque les équipes internes déploient ces outils efficacement, la dépendance à l'égard du soutien externe pour les tâches courantes diminue. Les cabinets de conseil doivent donc déplacer leur priorité vers des fonctions à haute valeur ajoutée telles que la stratégie, le conseil en gestion du changement et l'assurance. Ceux qui ne parviennent pas à évoluer risquent une érosion de leurs revenus, même si la demande globale du marché des services de conseil en développement durable augmente. Les partenariats avec les éditeurs de logiciels et les outils propriétaires deviennent essentiels pour défendre les marges et démontrer une valeur différenciée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Dominance du conseil en changement climatique au milieu d'une montée en puissance de la circularité

Le conseil en changement climatique représentait 29,12 % des revenus de 2025 au sein du marché des services de conseil en durabilité. Les missions d'économie circulaire et d'efficacité des ressources, bien que plus modestes, afficheront le TCAC le plus fort, soit 18,05 %, jusqu'en 2031, reflétant l'intérêt croissant des entreprises pour l'élimination des déchets et la conception régénérative. Le conseil en publication de rapports ESG gagne en popularité à mesure que les obligations de publication s'élargissent, tandis que le conseil en bâtiment vert bénéficie de codes plus stricts et de systèmes de certification.

Les clients poursuivant des stratégies d'économie circulaire exigent une reconception des produits, une planification de la logistique inverse et le développement de nouveaux modèles de revenus. Les équipes de conseil intègrent des outils d'évaluation du cycle de vie avec une modélisation de l'impact financier pour guider la prise de décision. À mesure que les coûts des matières premières augmentent et que les réglementations sur les décharges se durcissent, les dirigeants considèrent la circularité à la fois comme une atténuation des risques et une création de valeur, renforçant l'expansion à long terme du marché des services de conseil en durabilité.

Par secteur d'utilisateur final : Leadership de l'énergie avec l'élan de la fabrication

Les entreprises d'énergie et d'électricité ont généré 23,78 % des dépenses de 2025, soulignant le rôle central du secteur dans la décarbonation mondiale. Les fabricants, cependant, stimuleront la croissance à un TCAC de 15,74 % alors que les mandats de chaîne d'approvisionnement se propagent et que les investissements dans l'Industrie 4.0 croisent les objectifs d'efficacité des ressources. Les clients des services financiers demandent une analyse de scénarios de risques climatiques et la conception de produits de finance durable, tandis que les missions de construction et d'immobilier tournent autour des codes de bâtiment vert et du suivi du carbone incorporé.

Les fabricants font face à une pression croissante pour déclarer leurs émissions de périmètre 3, se conformer aux codes de fournisseurs imposés par les clients et réduire l'intensité énergétique. Les missions de conseil couvrent la cartographie des flux de matières, l'approvisionnement en énergie renouvelable et le déploiement de jumeaux numériques. À mesure que les facteurs réglementaires et commerciaux convergent, les clients industriels contribuent à une part toujours plus grande de la taille du marché des services de conseil en durabilité.

Par modèle de prestation de conseil : Les plateformes numériques reconfigurent les missions

Les projets axés sur la stratégie ont généré 34,78 % des revenus en 2025, mais les plateformes numériques et l'analytique accéléreront à un TCAC de 19,25 % jusqu'en 2031. La mise en œuvre et l'intégration restent essentielles à mesure que les entreprises intègrent de nouveaux systèmes, tandis que les modèles de services gérés émergent pour la gestion continue des données et le reporting. Les services de formation comblent les lacunes de capacités internes causées par la pénurie mondiale de talents.

Les offres centrées sur les plateformes associent des moteurs d'IA à une expertise humaine. Par exemple, les partenariats qui intègrent des logiciels d'agrégation de données avec des approches de conseil permettent aux consultants de mettre à l'échelle les analyses à travers de vastes portefeuilles de clients. À mesure que l'automatisation réduit les coûts unitaires, davantage d'entreprises de taille intermédiaire entrent sur le marché des services de conseil en durabilité, élargissant la base adressable.

Par domaine de focalisation en durabilité : Force climatique avec une percée en biodiversité

Les thèmes du changement climatique et du zéro net ont capté 35,05 % de la demande de 2025. La biodiversité et les solutions fondées sur la nature, bien que naissantes, devraient progresser à un taux composé de 20,86 % annuellement à mesure que les publications d'informations financières liées à la nature gagnent en importance. L'économie circulaire, l'impact social et les flux de finance durable complètent les priorités des clients.

Les nouvelles normes relatives à la biodiversité obligent les entreprises à cartographier leurs dépendances écosystémiques et à quantifier les risques liés à la nature. Les consultants combinent l'analytique géospatiale, l'imagerie satellitaire et l'évaluation du capital naturel pour guider les investissements dans la restauration des habitats et la résilience de la chaîne d'approvisionnement. Cette spécialisation renforce la différenciation et élargit la taille du marché des services de conseil en durabilité pour les entreprises possédant une expertise écologique.

Analyse géographique

L'Europe a généré 38,74 % des revenus de 2025, reflétant l'adoption précoce des réglementations et des pratiques de durabilité d'entreprise matures. La CSRD, la Taxonomie de l'UE et les lois nationales de neutralité climatique soutiennent des pipelines de conseil pluriannuels. Les agences fédérales allemandes, par exemple, font appel à des consultants pour rédiger des feuilles de route de décarbonation sectorielles et surveiller la progression vers l'objectif de neutralité de 2045. Les analyses complexes de double matérialité et les règles de balisage numérique renforcent la demande d'expertise juridique, financière et technique intégrée.

L'Asie-Pacifique affichera le TCAC le plus rapide, soit 16,92 %, jusqu'en 2031. L'industrialisation, l'exposition des chaînes d'approvisionnement à l'exportation et les mandats des fonds souverains convergent pour stimuler les dépenses de conseil. Des pays comme la Chine et l'Inde lancent des projets pilotes d'échange de droits d'émission et des cadres de finance verte, obligeant les entreprises nationales à chercher des conseils sur la conformité et la saisie des opportunités. BloombergNEF projette que la région aura besoin de 74 à 89 billions USD de capitaux de transition d'ici 2050, ancrant un marché des services de conseil en durabilité de taille considérable. Les prestataires de services qui localisent leurs offres tout en tirant parti des pratiques mondiales sont les mieux positionnés.

L'Amérique du Nord reste importante bien que maturant. Les engagements d'entreprises volontaires, les normes d'énergie propre au niveau des États et l'activisme des investisseurs soutiennent une croissance régulière, mais l'absence d'une réglementation fédérale globale tempère l'accélération. La demande en Amérique du Sud émerge à mesure que les exigences des chaînes d'approvisionnement des multinationales s'étendent vers l'aval, tandis que le Moyen-Orient et l'Afrique bénéficient des programmes de diversification du secteur des ressources et des objectifs ESG des fonds souverains. La maturité politique variée selon les géographies assure des mélanges de services différenciés, renforçant la résilience mondiale du marché des services de conseil en durabilité.

Paysage concurrentiel

Le marché est modérément fragmenté, avec les cabinets ancrés dans l'audit des Big Four, les cabinets de conseil en stratégie et les entreprises techniques environnementales qui se disputent des parts. La désignation d'EY comme leader des services de durabilité Horizon 3 en 2024 signale l'avantage des larges portefeuilles de services couvrant la stratégie, la technologie et l'assurance. L'activité d'acquisition s'accélère : WSP a acquis Power Engineers pour 1,80 milliard USD afin d'approfondir ses capacités de transition énergétique, et la société de capital-investissement Carlyle a acquis une participation majoritaire dans Anthesis, illustrant la confiance dans la valeur à long terme.

L'intégration technologique est un facteur de différenciation clé. Les entreprises intègrent des moteurs d'analytique propriétaires, des plateformes de données carbone et des outils de scénarios basés sur l'IA pour réduire les coûts de prestation et pallier les pénuries de talents. Les partenariats, comme l'alliance de BearingPoint avec Sweep, combinent l'évolutivité des logiciels avec l'expertise de conseil. Des opportunités d'espaces blancs persistent dans la mesure de la biodiversité, la conception de produits circulaires et la finance fondée sur la nature, des domaines où les boutiques spécialistes peuvent pratiquer des tarifs premium. Les cinq premiers acteurs détiennent environ 35 à 40 % des revenus mondiaux, laissant une marge de manœuvre ample pour les challengers sur le marché des services de conseil en durabilité.

L'activité continue en matière de brevets indique une intensité d'innovation croissante. Les entreprises développant de la chimie de stockage d'énergie, du ciment à faible teneur en carbone et des outils de biodiversité par télédétection cherchent de l'aide pour commercialiser la technologie et s'aligner sur les cadres ESG. La pénurie de talents reste la principale contrainte ; les entreprises investissent massivement dans des plateformes de formation telles que Sustainability Unlocked de SGS pour accroître les capacités internes et renforcer la crédibilité de la marque.

Leaders du secteur des services de conseil en durabilité

Accenture PLC

Boston Consulting Group

Tata Consultancy Services Limited

Capgemini SE

Roland Berger GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : SLR Consulting a accepté d'acquérir Malk Partners, renforçant ainsi la profondeur du conseil environnemental et l'empreinte européenne.

- Janvier 2025 : BearingPoint s'est associé à Sweep pour intégrer la gestion des données de durabilité basée sur l'IA avec des services de conseil pour la conformité à la CSRD.

- Décembre 2024 : EY a été nommé leader du marché Horizon 3 dans le rapport HFS Research sur les services de durabilité 2024, reflétant de solides références en matière de transformation d'entreprise.

- Décembre 2024 : Accenture a acquis IQT Group pour développer le conseil en infrastructure zéro net pour les clients mondiaux.

Périmètre du rapport mondial sur le marché des services de conseil en durabilité

Le conseil en durabilité désigne les organisations et entreprises travaillant à créer un monde durable. De nombreuses équipes de conseil agissent en tant que consultants écologiques, consultants verts, consultants en durabilité environnementale et consultants en gestion environnementale. À l'instar des consultants en entreprise, les consultants en durabilité sont des professionnels spécialisés dans l'assistance aux entreprises pour qu'elles deviennent plus respectueuses de l'environnement.

Le marché des services de conseil en durabilité est segmenté par type de service (services de conseil en changement climatique, services de conseil en bâtiment vert, services de conseil ESG, et autres services de conseil en durabilité), par utilisateur final (construction et immobilier, énergie et électricité, secteur public, et autres utilisateurs finaux), et par géographie (Amérique du Nord, Europe [Royaume-Uni, Allemagne, Benelux, Espagne, France, Pays nordiques, Reste de l'Europe], Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport offre des prévisions et une taille de marché en valeur (USD) pour tous les segments susmentionnés.

| Conseil en changement climatique |

| Conseil en bâtiment vert |

| Conseil ESG et en reporting |

| Conseil en économie circulaire et en efficacité des ressources |

| Stratégie de durabilité et gouvernance |

| Énergie et électricité |

| Construction et immobilier |

| Fabrication et industries |

| Services financiers et assurance |

| Secteur public et ONG |

| Stratégie et conseil |

| Mise en œuvre et intégration |

| Services gérés / Externalisation |

| Plateformes numériques et analytique |

| Formation et renforcement des capacités |

| Changement climatique et zéro net |

| Biodiversité et solutions fondées sur la nature |

| Économie circulaire et gestion des déchets |

| Impact social et diversité, équité et inclusion |

| Finance durable et reporting |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de service | Conseil en changement climatique | ||

| Conseil en bâtiment vert | |||

| Conseil ESG et en reporting | |||

| Conseil en économie circulaire et en efficacité des ressources | |||

| Stratégie de durabilité et gouvernance | |||

| Par secteur d'utilisateur final | Énergie et électricité | ||

| Construction et immobilier | |||

| Fabrication et industries | |||

| Services financiers et assurance | |||

| Secteur public et ONG | |||

| Par modèle de prestation de conseil | Stratégie et conseil | ||

| Mise en œuvre et intégration | |||

| Services gérés / Externalisation | |||

| Plateformes numériques et analytique | |||

| Formation et renforcement des capacités | |||

| Par domaine de focalisation en durabilité | Changement climatique et zéro net | ||

| Biodiversité et solutions fondées sur la nature | |||

| Économie circulaire et gestion des déchets | |||

| Impact social et diversité, équité et inclusion | |||

| Finance durable et reporting | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des services de conseil en durabilité ?

La taille du marché des services de conseil en durabilité devrait atteindre 57,51 milliards USD en 2026 et croître à un TCAC de 25,68 % pour atteindre 180,53 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des services de conseil en durabilité ?

En 2026, la taille du marché des services de conseil en durabilité devrait atteindre 57,51 milliards USD.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Il devrait progresser à un TCAC de 25,68 % pour atteindre 180,53 milliards USD.

Quel segment de service détient la plus grande part aujourd'hui ?

Le conseil en changement climatique est en tête avec 29,12 % des revenus en 2025.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 16,92 %.

Quel modèle de prestation progresse le plus rapidement ?

Les missions de plateformes numériques et d'analytique progressent à un TCAC de 19,25 %.

Pourquoi les talents constituent-ils une contrainte majeure ?

La pénurie d'experts en durabilité multidisciplinaires fait grimper les tarifs de facturation et limite la capacité des projets.

Dernière mise à jour de la page le: