Taille et part du marché des agents de réduction du sodium aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

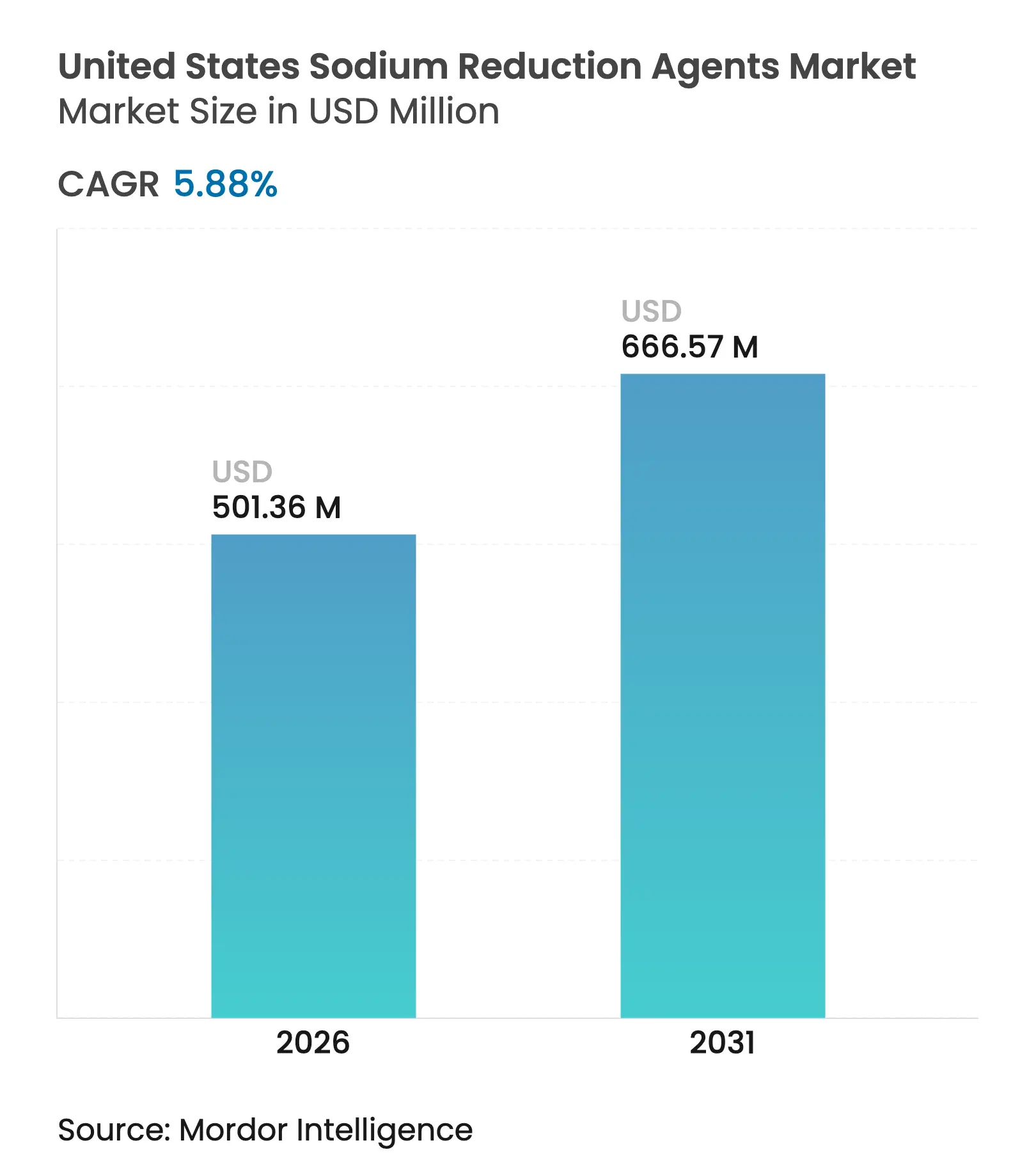

| Taille du marché de l'année de base (2025) | 473.54 Millions de dollars américains |

| Taille du Marché (2026) | 501.36 Millions de dollars américains |

| Taille du Marché (2031) | 666.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents de réduction du sodium aux États-Unis par Mordor Intelligence

La taille du marché des agents de réduction du sodium aux États-Unis en 2026 est estimée à 501,36 millions USD, en hausse par rapport à la valeur de 2025 de 473,54 millions USD, avec des projections pour 2031 affichant 666,57 millions USD, croissant à un TCAC de 5,88 % sur la période 2026-2031. Cette trajectoire de croissance reflète la convergence des pressions réglementaires et de la conscience sanitaire, les objectifs volontaires de réduction du sodium de la Phase II de la FDA visant à ramener l'apport quotidien moyen à 2 750 mg d'ici 2030, selon la Food and Drug Administration des États-Unis[1]Source : Food and Drug Administration des États-Unis, « Guidance for Industry: Voluntary Sodium Reduction Goals », fda.gov. L'expansion du marché est soutenue par des données préliminaires montrant certaines réalisations et créant une dynamique pour que les fournisseurs d'ingrédients développent des solutions plus sophistiquées. Les solutions synthétiques restent le pilier du marché des ingrédients de réduction du sodium aux États-Unis grâce à des chaînes d'approvisionnement matures, mais les avancées rapides dans les extraits de levure naturels, les mélanges minéraux et les sels microparticulaires abaissent les barrières techniques. Les fournisseurs d'ingrédients qui combinent une production rentable avec des performances sensorielles sont bien positionnés à mesure que les règles d'étiquetage en face avant des emballages de la FDA se resserrent. En conséquence, le marché des ingrédients de réduction du sodium aux États-Unis continue d'attirer des dépenses de recherche et développement de la part des multinationales tout en offrant des opportunités d'espace blanc aux innovateurs de niche.

Principaux enseignements du rapport

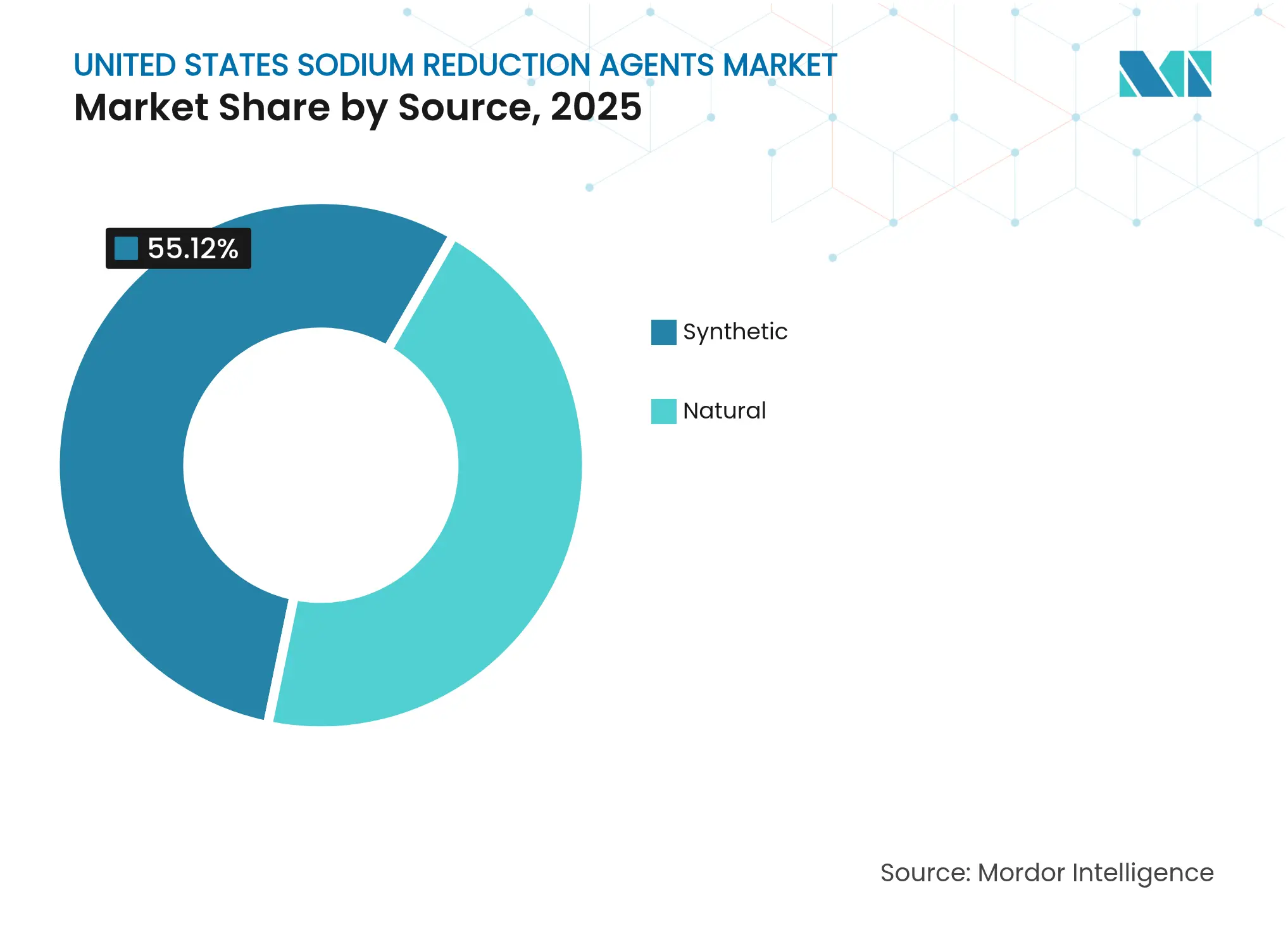

- Par source, les agents synthétiques ont dominé avec 55,12 % de la part du marché des agents de réduction du sodium aux États-Unis en 2025, tandis que le segment naturel devrait croître à un TCAC de 7,42 % jusqu'en 2031.

- Par type de produit, les sels minéraux ont capturé 39,20 % de la taille du marché des agents de réduction du sodium aux États-Unis en 2025, tandis que les agents à base de levure devraient progresser à un TCAC de 8,45 % jusqu'en 2031.

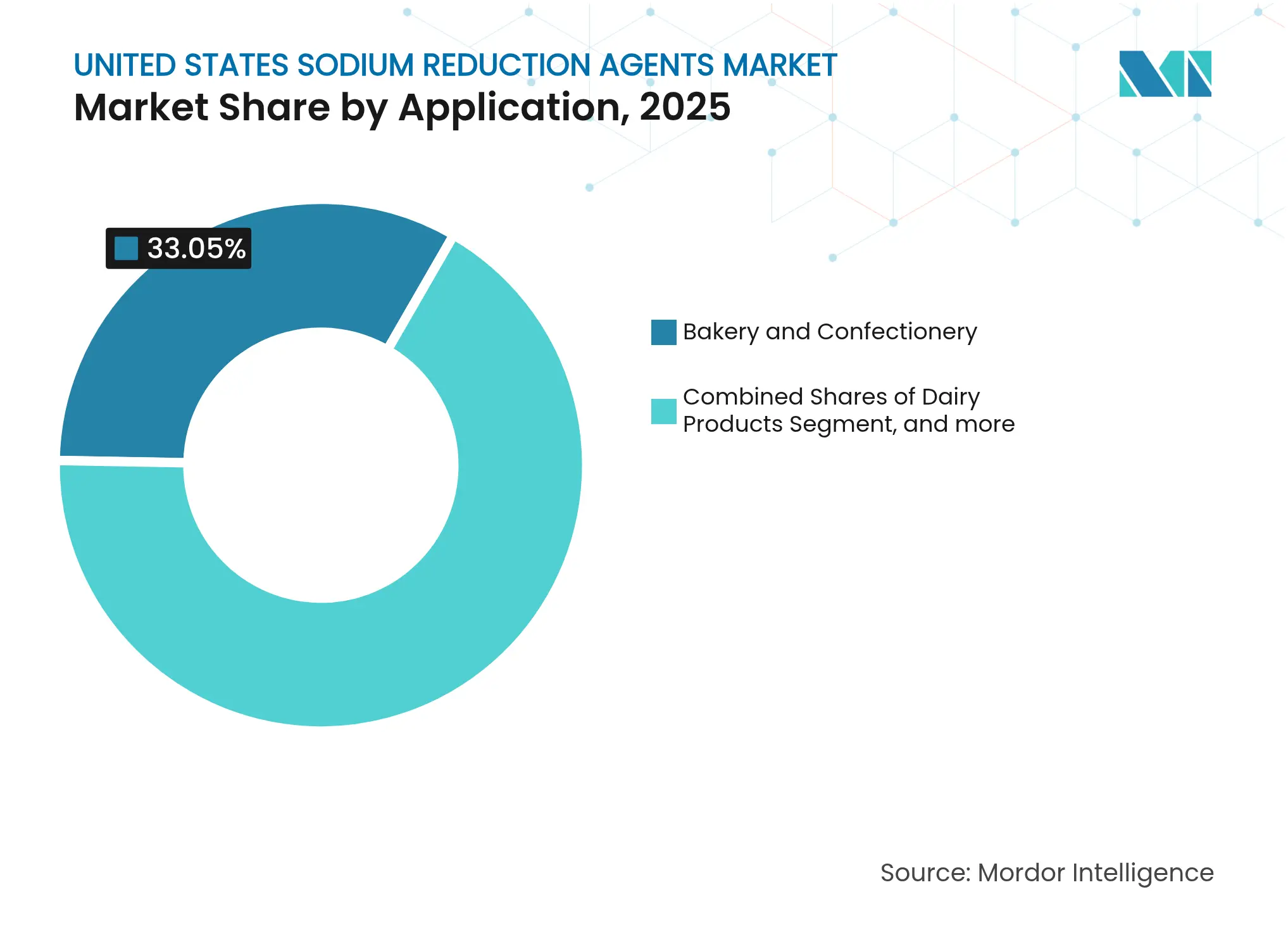

- Par application, la boulangerie et la confiserie ont représenté 33,05 % du chiffre d'affaires en 2025 ; les produits laitiers enregistrent le TCAC projeté le plus élevé de 7,56 % jusqu'en 2031.

- Par région, le Nord-Est a dominé avec 36,60 % de part en 2025, tandis que le Sud devrait afficher le TCAC le plus rapide de 8,12 % entre 2026 et 2031 au sein du marché des agents de réduction du sodium aux États-Unis.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des agents de réduction du sodium aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et à l'hypertension | +1.2% | National, avec un impact plus élevé dans le Nord-Est et la côte Ouest | Moyen terme (2 à 4 ans) |

| Directives strictes de la FDA pour la réduction du sodium dans les aliments transformés et emballés | +1.8% | National, avec adoption précoce dans le Nord-Est et en Californie | Court terme (≤ 2 ans) |

| Prévalence croissante des maladies cardiovasculaires | +0.9% | National, avec une prévalence plus élevée dans le Sud et le Midwest | Long terme (≥ 4 ans) |

| Avancées dans les technologies et ingrédients de réduction du sel | +1.1% | National, avec concentration de la recherche et du développement dans le Nord-Est et l'Ouest | Moyen terme (2 à 4 ans) |

| Adoption croissante par les chaînes de restauration rapide et de restauration à service rapide | +0.7% | National, avec adoption précoce dans les marchés urbains | Court terme (≤ 2 ans) |

| Popularité croissante des snacks fonctionnels et « meilleurs pour la santé » | +0.5% | National, avec positionnement premium sur les marchés côtiers | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et à l'hypertension

La prise de conscience croissante du lien entre l'hypertension et le sodium alimentaire remodèle fondamentalement les décisions d'achat des consommateurs et stimule la demande en ingrédients. Les statistiques 2024 de l'Association américaine du cœur révèlent que la prévalence de l'hypertension devrait passer de 51,2 % en 2020 à 61,0 % d'ici 2050, avec des impacts disproportionnés sur les populations noires, hispaniques et amérindiennes/autochtones d'Alaska [2]Source : Association américaine du cœur, « Heart Disease and Stroke Statistics 2024 Update », heart.org. Ce changement démographique pousse les fabricants alimentaires à reformuler proactivement leurs produits plutôt qu'à réagir aux pressions réglementaires. L'outil Indicateurs des maladies chroniques des CDC (Centers for Disease Control and Prevention)[3]Source : Centers for Disease Control and Prevention, « Chronic Disease Indicators Tool », cdc.gov, mis à jour en 2024, fournit des données sur l'hypertension au niveau des États, permettant un marketing ciblé de produits à teneur réduite en sodium dans les régions à forte prévalence. La volonté des consommateurs de payer des primes pour des produits positionnés sur la santé crée des marges durables pour les fournisseurs d'ingrédients, avec une acceptation croissante du chlorure de potassium à mesure que les messages de santé s'améliorent. La tendance s'étend au-delà des préoccupations de santé individuelles pour englober le bien-être familial, notamment lorsque les parents cherchent à établir des habitudes alimentaires plus saines pour leurs enfants en réponse à la hausse des taux d'obésité infantile.

Directives strictes de la FDA pour la réduction du sodium dans les aliments transformés et emballés

Les objectifs volontaires de réduction du sodium de la Phase II de la FDA transforment le marché en établissant des références spécifiques pour 163 catégories alimentaires, selon un article publié par la FDA (Food and Drug Administration des États-Unis) dans le cadre de la publication d'orientations préliminaires avec des niveaux cibles inférieurs pour certains aliments en août 2024. L'initiative de l'agence visant à réduire l'apport moyen en sodium à 2 750 mg par jour d'ici 2030 crée des exigences de conformité qui influencent directement la demande en ingrédients. Le système d'étiquetage nutritionnel en face avant des emballages proposé par la FDA, qui exige une catégorisation du sodium en « Élevé », « Moyen » ou « Faible », rend la non-conformité visible pour les consommateurs, obligeant les fabricants à reformuler leurs produits ou à risquer une perte de parts de marché. Cette règle a été mise en vigueur jusqu'en juillet 2025. Bien que volontaire, le cadre réglementaire s'avère efficace car les fabricants anticipent d'éventuelles réglementations obligatoires si les objectifs volontaires ne sont pas atteints. La pression fédérale s'intensifie à travers des initiatives au niveau des États, notamment la loi californienne sur la sécurité alimentaire et les restrictions sur les ingrédients en Virginie-Occidentale. De plus, la définition mise à jour par la FDA de l'allégation de teneur en nutriments « sain », finalisée en décembre 2024, met en œuvre des limites de sodium qui encouragent la reformulation dans plusieurs catégories de produits.

Prévalence croissante des maladies cardiovasculaires

La prévalence des maladies cardiovasculaires poursuit sa trajectoire ascendante, les CDC (Centers for Disease Control and Prevention) indiquant que la proportion d'adultes ayant subi une crise cardiaque/infarctus du myocarde aux États-Unis était de 3,2 % dans la région Nord-Ouest en 2023 (contre 2,6 % en 2022), de 3,3 % dans le Midwest (3,2 % en 2022), de 3,4 % dans le Sud (3,3 % en 2022), entre autres. Le fardeau économique des maladies cardiovasculaires, significativement influencé par l'apport alimentaire en sodium, crée des arguments commerciaux convaincants pour les initiatives de réduction du sodium dans toute la chaîne de valeur alimentaire. Les disparités régionales dans les résultats de santé cardiovasculaire stimulent le déploiement ciblé d'ingrédients, les taux de prévalence les plus élevés chez les femmes noires (59 %) et les hommes noirs (58,9 %) créant des opportunités pour des reformulations de produits culturellement pertinentes, selon les données publiées par l'Association américaine du cœur dans les Statistiques 2024 sur les maladies cardiaques et les accidents vasculaires cérébraux. La corrélation entre l'apport en sodium et le risque cardiovasculaire est de plus en plus quantifiée, des recherches indiquant que chaque dollar dépensé pour la réduction du sodium peut générer des économies substantielles en coûts de santé. Les pressions sur le système de santé créent une demande institutionnelle pour des produits à teneur réduite en sodium, notamment dans la restauration hospitalière et les environnements de soins gérés où les résultats de santé des populations ont un impact direct sur la performance financière.

Avancées dans les technologies et ingrédients de réduction du sel

Les développements technologiques récents ont amélioré les capacités de réduction du sodium dans les applications alimentaires qui étaient auparavant difficiles à reformuler. Ces applications comprennent les viandes transformées, les produits de boulangerie, les snacks et les produits laitiers. De nouvelles solutions répondent aux défis liés au goût, à la texture et à la conservation, permettant aux fabricants de maintenir la qualité des produits tout en réduisant la teneur en sodium. Par exemple, la technologie de microparticules de MicroSalt augmente la surface d'exposition des particules de sel, permettant une meilleure distribution des arômes et une réduction naturelle du sodium sans reformulation extensive. Cette technologie a démontré son efficacité dans diverses catégories alimentaires, notamment dans les snacks et les assaisonnements. De plus, les extraits de levure Maxarome de DSM exploitent des nucléotides naturels pour fournir une amélioration de l'umami et masquer les notes indésirables, permettant des stratégies de réduction du sodium plus agressives. L'intégration de la biotechnologie avec la science alimentaire a créé des solutions qui s'attaquent à de multiples défis de formulation, notamment l'amélioration des arômes, le contrôle microbien et la stabilité de la durée de conservation, rendant la réduction du sodium plus réalisable pour les fabricants alimentaires dans diverses catégories de produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des ingrédients de réduction du sodium | -0.8% | National, avec un impact plus élevé dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Complexité de la reformulation des recettes traditionnelles | -0.6% | National, avec un impact plus élevé dans les aliments ethniques et régionaux | Moyen terme (2 à 4 ans) |

| Difficultés à maintenir une expérience sensorielle cohérente | -0.4% | National, avec un impact plus élevé dans les segments premium | Moyen terme (2 à 4 ans) |

| Les lacunes de sensibilisation des consommateurs freinent la croissance | -0.3% | National, avec des variations au niveau des États | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des ingrédients de réduction du sodium

La prime économique associée aux agents de réduction du sodium crée une pression significative sur les marges des fabricants alimentaires, en particulier dans les catégories sensibles aux prix où la volonté des consommateurs de payer pour des avantages santé reste limitée. Le chlorure de potassium, le substitut du sodium le plus largement adopté, coûte généralement 3 à 5 fois plus cher que le chlorure de sodium, créant une inflation immédiate des coûts des matières premières que les fabricants doivent absorber ou répercuter sur les consommateurs, selon Cargill. Les technologies avancées comme les extraits de levure et les mélanges d'acides aminés commandent des primes encore plus élevées, certains agents spécialisés coûtant 10 à 15 fois plus cher que le sel conventionnel. Les coûts de conformité à l'étiquetage en face avant des emballages proposé par la FDA en 2025, estimés à 191 à 530 millions USD annuellement pour le secteur, aggravent les pressions sur les coûts des ingrédients en exigeant des investissements simultanés dans la reformulation et la conformité réglementaire. Les contraintes de la chaîne d'approvisionnement pour les ingrédients spécialisés créent une volatilité supplémentaire des coûts, car la capacité de production limitée permet aux fournisseurs de maintenir des structures de prix premium qui peuvent ne pas refléter les coûts de production sous-jacents.

Complexité de la reformulation des recettes traditionnelles

La complexité de la reformulation des recettes va au-delà de la simple substitution d'ingrédients pour englober des changements fondamentaux dans les paramètres de traitement, les considérations de durée de conservation et la gestion du profil sensoriel. Les formulations alimentaires traditionnelles s'appuient souvent sur les propriétés multifonctionnelles du sodium, notamment la rétention d'humidité, le contrôle microbien et le développement de la texture, nécessitant des approches de reformulation complètes qui traitent chaque rôle fonctionnel séparément. Les modèles de repas scolaires mis à jour par l'USDA, mettant en œuvre une réduction de 15 % du sodium dans les déjeuners et de 10 % dans les petits-déjeuners d'ici juillet 2027, illustrent les défis techniques du maintien des normes nutritionnelles et sensorielles tout en réduisant le sodium. Les catégories alimentaires ethniques et régionales font face à des défis particuliers, car les profils de saveurs traditionnels peuvent être fondamentalement altérés par la réduction du sodium, nécessitant des tests consommateurs approfondis et des stratégies de reformulation progressives. Les amendements proposés par la FDA aux normes d'identité, autorisant les substituts du sel dans les aliments standardisés, créent des voies réglementaires mais introduisent également une complexité de formulation à mesure que les fabricants naviguent dans les nouveaux processus d'approbation des ingrédients. Des modifications des équipements de fabrication peuvent être nécessaires pour s'adapter aux nouvelles propriétés des ingrédients, créant des exigences d'investissement en capital supplémentaires que les petits fabricants peuvent avoir du mal à justifier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le naturel gagne en dynamisme malgré la domination du synthétique

Les agents de réduction du sodium synthétiques maintiennent leur position dominante avec 55,12 % de part de marché en 2025, s'appuyant sur une infrastructure de fabrication établie et des avantages en termes de coûts qui permettent une large pénétration du marché dans les applications sensibles aux prix. Le segment synthétique bénéficie de décennies de recherche et développement, aboutissant à des performances hautement stables et cohérentes dans diverses applications alimentaires. Les économies d'échelle de fabrication et les processus de production optimisés continuent de faire des agents synthétiques une option économiquement attractive pour les fabricants alimentaires cherchant des solutions de réduction du sodium rentables. Cependant, les agents de réduction du sodium naturels connaissent une croissance robuste à un TCAC de 7,42 % jusqu'en 2031, portés par les tendances d'étiquetage propre et la préférence des consommateurs pour la reconnaissance.

L'accélération du segment naturel reflète les avancées technologiques dans la production d'extraits de levure et le développement d'ingrédients à base de fermentation, avec des entreprises comme DSM exploitant leur portefeuille Maxarome pour fournir une amélioration de l'umami grâce à des nucléotides naturels. Les solutions de réduction du sodium à base de champignons émergent comme une alternative naturelle particulièrement prometteuse. La reconnaissance GRAS par la FDA de divers substituts du sodium naturels élargit les options de formulation, tandis que la volonté des consommateurs de payer des primes pour des solutions naturelles améliore l'économie du segment malgré des coûts de matières premières plus élevés. Le segment naturel connaît des investissements significatifs en recherche et développement, conduisant à une fonctionnalité et des profils de goût améliorés. Le soutien réglementaire mondial et la sensibilisation croissante des consommateurs aux agents d'étiquetage propre continuent de renforcer la position sur le marché des solutions de réduction du sodium naturelles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type : l'innovation à base de levure défie le leadership des sels minéraux

Les sels minéraux détiennent la plus grande part de marché à 39,20 % en 2025, le chlorure de potassium servant de principal outil de réduction du sodium dans de multiples applications en raison de son ratio de substitution 1:1 et de son statut GRAS tel que cité par la Food and Drug Administration (Code des réglementations fédérales, 2025). L'adoption généralisée des sels minéraux est également soutenue par leur rentabilité et leur profil de sécurité établi dans les applications alimentaires. Le chlorure de magnésium gagne du terrain en tant que sel minéral alternatif, offrant des propriétés fonctionnelles similaires tout en répondant à des besoins d'application spécifiques dans les produits laitiers et les aliments transformés. La polyvalence des sels minéraux s'étend au-delà de la réduction du sodium pour inclure des avantages fonctionnels tels que l'amélioration de la texture et la conservation.

Les agents à base de levure représentent la catégorie de produits à la croissance la plus rapide à un TCAC de 8,45 % jusqu'en 2031, portés par leurs capacités supérieures d'amélioration de l'umami et leurs propriétés multifonctionnelles. Ces agents répondent aux défis sensoriels associés à la réduction traditionnelle du sodium en fournissant une amélioration des saveurs savoureuses qui masque les notes métalliques souvent associées au chlorure de potassium. L'efficacité de ces solutions a conduit à une adoption accrue dans diverses catégories alimentaires, notamment dans les viandes transformées et les snacks. Les acides aminés et les glutamates maintiennent une demande stable dans des applications spécifiques, notamment dans les aliments ethniques où l'amélioration de l'umami est culturellement importante, tandis que la catégorie « Autres » englobe les technologies émergentes comme les oléorésines encapsulées et les agents modifiés par enzymes qui permettent des stratégies de réduction du sodium ciblées. Le marché continue d'évoluer avec des innovations dans les combinaisons d'ingrédients et les technologies de traitement qui optimisent les profils de goût tout en atteignant les objectifs de réduction du sodium.

Par application : l'accélération des produits laitiers contraste avec la stabilité de la boulangerie

Le segment de la boulangerie et de la confiserie maintient sa position de leader avec 33,05 % de part de marché en 2025, reflétant la forte teneur en sodium du secteur et la pression réglementaire pour reformuler des produits qui constituent des aliments de base du régime alimentaire. La recherche sur le pain complet à faible teneur en sel démontre le potentiel des extraits d'épices pour doubler la teneur en acide gamma-aminobutyrique tout en améliorant la perception du goût salé, indiquant des voies technologiques pour maintenir l'acceptation des consommateurs lors de la réduction du sodium. La stabilité du segment reflète les défis techniques de la réduction du sodium dans les produits de boulangerie, où le sel joue des rôles fonctionnels essentiels dans le développement du gluten, le contrôle de la levure et la prolongation de la durée de conservation. La demande croissante des consommateurs pour des options de boulangerie plus saines, associée aux directives strictes de la FDA sur la réduction du sodium, pousse les fabricants à adopter des solutions innovantes de réduction du sodium.

Les produits laitiers connaissent la croissance la plus rapide à un TCAC de 7,56 % jusqu'en 2031, portés par la teneur traditionnellement élevée en sodium du secteur et une surveillance réglementaire croissante. Les condiments, assaisonnements et sauces font face à des défis uniques en raison de leur rôle d'exhausteurs de goût, nécessitant des solutions d'ingrédients sophistiquées qui maintiennent l'impact gustatif tout en réduisant la teneur en sodium. Les viandes et produits carnés bénéficient d'applications établies de chlorure de potassium, tandis que la catégorie des snacks exploite les technologies de microencapsulation pour réaliser une réduction significative du sodium sans compromis sensoriel. La prévalence croissante des maladies cardiovasculaires et de l'hypertension parmi les Américains pousse les fabricants alimentaires dans ces segments à prioriser les initiatives de réduction du sodium.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La région Nord-Est détient la plus grande part de marché à 36,60 % en 2025, s'appuyant sur sa forte concentration d'installations de fabrication alimentaire et sa proximité avec les centres de décision réglementaire qui favorisent l'adoption précoce des initiatives de réduction du sodium. La croissance de la région jusqu'en 2030 reflète des investissements soutenus dans l'infrastructure de transformation alimentaire, avec des projets majeurs comme l'installation de 650 millions USD de Fairlife à New York démontrant un engagement continu envers la base manufacturière de la région en septembre 2024. Les niveaux de sensibilisation à la santé des consommateurs dans les zones métropolitaines du Nord-Est dépassent les moyennes nationales, créant des opportunités de marché premium pour les produits à teneur réduite en sodium qui justifient des coûts d'ingrédients plus élevés. Les chaînes d'approvisionnement établies de la région pour les agents spécialisés et l'accès aux institutions de recherche offrent des avantages concurrentiels dans le développement et le déploiement de technologies avancées de réduction du sodium.

La région Sud connaît la croissance la plus dynamique à un TCAC de 8,12 % jusqu'en 2031, portée par l'expansion des capacités de fabrication alimentaire et l'évolution des préférences des consommateurs vers des options plus saines. Les investissements manufacturiers totalisant plus de 400 millions USD dans le Tennessee et la Caroline du Sud créent de nouveaux centres de demande pour les ingrédients de réduction du sodium, tandis que les populations urbaines croissantes de la région stimulent une conscience sanitaire accrue, comme publié par Site Selection Group en février 2024. La prévalence plus élevée des maladies cardiovasculaires dans le Sud, notamment parmi certains groupes démographiques, crée des opportunités ciblées pour le déploiement d'ingrédients de réduction du sodium dans des catégories alimentaires culturellement pertinentes. Les initiatives au niveau des États soutenant des options alimentaires plus saines amplifient la pression réglementaire fédérale, tandis que les avantages en termes de coûts de fabrication de la région attirent des entreprises alimentaires cherchant à mettre en œuvre des stratégies de réduction du sodium à grande échelle.

Les régions Midwest et Ouest maintiennent des rôles complémentaires dans l'écosystème du marché, le Midwest fournissant une demande stable de la part des fabricants d'aliments transformés établis et l'Ouest stimulant le positionnement premium et l'adoption de l'innovation. L'infrastructure agricole du Midwest soutient un approvisionnement en ingrédients rentable, tandis que la volonté des consommateurs de l'Ouest de payer des primes pour des produits positionnés sur la santé crée des marges durables pour les technologies avancées de réduction du sodium. Les variations régionales dans la mise en œuvre réglementaire et l'acceptation des consommateurs créent des opportunités pour des stratégies de déploiement d'ingrédients ciblées qui répondent aux conditions et préférences du marché local.

Paysage concurrentiel

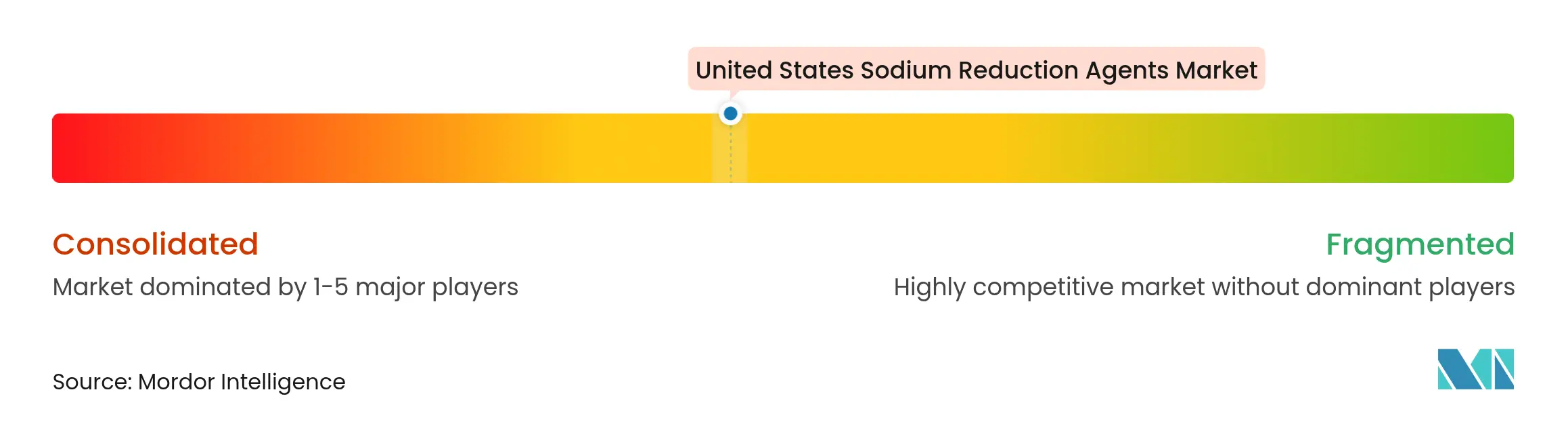

Le marché des agents de réduction du sodium aux États-Unis présente une concentration modérée, reflétant la présence de plusieurs acteurs établis aux côtés de spécialistes des technologies émergentes. Les principaux acteurs tels que DSM-Firmenich AG, Kerry Group plc, Cargill, Incorporated, Tate & Lyle PLC et Givaudan S.A. exploitent leurs capacités d'échelle mondiale pour développer des plateformes complètes de réduction du sodium, tandis que les innovateurs plus petits se concentrent sur des technologies de rupture qui répondent à des défis d'application spécifiques.

La dynamique concurrentielle est caractérisée par la différenciation technologique plutôt que par la concurrence par les prix, les fabricants recherchant des solutions qui offrent des résultats sensoriels supérieurs tout en répondant aux exigences réglementaires. Les investissements en recherche et développement dans de nouvelles technologies de réduction du sodium continuent de façonner la croissance du marché, les fabricants se concentrant sur des ingrédients qui maintiennent les profils de goût tout en atteignant une teneur en sodium plus faible. Les schémas stratégiques sont centrés sur l'intégration verticale et l'acquisition de technologies, les entreprises constituant des portefeuilles complets qui traitent de multiples aspects de la réduction du sodium. L'expansion des portefeuilles de produits par le biais de fusions et acquisitions permet aux fabricants d'offrir des solutions complètes de réduction du sodium, tandis que les investissements dans les capacités de production renforcent leur position sur le marché.

La plateforme Tastesense de Kerry Group illustre cette approche, offrant jusqu'à 60 % de réduction du sodium tout en maintenant les propriétés sensorielles dans diverses applications en 2024. Les perturbateurs émergents comme MicroSalt exploitent des technologies brevetées de microparticules pour créer des avantages concurrentiels, tandis que les acteurs établis répondent par des partenariats stratégiques et des accords de licence technologique. Le processus de reconnaissance GRAS de la FDA crée des fossés réglementaires pour les entreprises disposant d'ingrédients approuvés, tandis que la protection par brevet permet des avantages concurrentiels durables pour les technologies de rupture.

Leaders du secteur des agents de réduction du sodium aux États-Unis

DSM-Firmenich AG

Kerry Group plc

Cargill, Incorporated

Givaudan S.A.

Tate & Lyle PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ajinomoto Health & Nutrition North America, Inc. (AHN) a dévoilé deux plateformes innovantes, Salt Answer et Palate Perfect, visant à aider les fabricants alimentaires à répondre aux demandes croissantes de réduction du sodium, d'amélioration du goût et de formulations efficaces. Ces lancements soulignent l'engagement continu d'AHN à relever les défis du secteur grâce à des innovations fondées sur la science et centrées sur le consommateur.

- Mai 2025 : SaltWise a acquis Green Salt, une entreprise connue pour son alternative au sel à base d'asperge de mer. Le produit de Green Salt contient 50 % moins de sodium que le sel traditionnel et utilise des ingrédients naturels. L'acquisition renforce la position de SaltWise sur le marché américain des alternatives au sel. Les produits de Green Salt ont été reconnus par The New York Times et sont utilisés par des chefs et des nutritionnistes pour leur profil de saveur et leur teneur réduite en sodium.

- Mai 2023 : Cargill a lancé de nouvelles solutions d'ingrédients à base de sels minéraux aux États-Unis, notamment des produits à base de farine de sel de mer et de sel rose de l'Himalaya, pour répondre à la demande croissante d'options alimentaires plus saines. La farine de sel de mer, une poudre fine semblable au chlorure de sodium, permet un mélange précis et une distribution uniforme dans des applications telles que les soupes déshydratées, les céréales et les snacks. Les entreprises alimentaires et de boissons peuvent utiliser ces produits pour réduire les niveaux de sodium dans leurs formulations.

Périmètre du rapport sur le marché des agents de réduction du sodium aux États-Unis

Le marché des ingrédients de réduction du sodium aux États-Unis est segmenté par type de produit et application. Sur la base du type de produit, le marché est segmenté en acides aminés et glutamates, sels minéraux, extraits de levure et autres. Sur la base de l'application, le marché est segmenté en boulangerie et confiserie, condiments, assaisonnements et sauces, produits laitiers et aliments surgelés, viandes et produits carnés, snacks et autres.

| Synthétique |

| Naturel |

| Sels minéraux |

| Acides aminés et glutamates |

| Ingrédients à base de levure |

| Autres |

| Boulangerie et confiserie |

| Condiments, assaisonnements et sauces |

| Produits laitiers |

| Viandes et produits carnés |

| Snacks |

| Autres |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par source | Synthétique |

| Naturel | |

| Par type | Sels minéraux |

| Acides aminés et glutamates | |

| Ingrédients à base de levure | |

| Autres | |

| Par application | Boulangerie et confiserie |

| Condiments, assaisonnements et sauces | |

| Produits laitiers | |

| Viandes et produits carnés | |

| Snacks | |

| Autres | |

| Par région | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des ingrédients de réduction du sodium aux États-Unis ?

Le marché est évalué à 501,36 millions USD en 2026 avec une prévision d'atteindre 666,57 millions USD d'ici 2031.

Quel type de produit domine le marché des ingrédients de réduction du sodium aux États-Unis ?

Les sels minéraux, principalement le chlorure de potassium, détiennent 39,20 % de part et restent la catégorie de produits dominante.

Quelle région affiche la croissance la plus rapide ?

La région Sud enregistre le TCAC le plus élevé de 8,12 % jusqu'en 2031, portée par de nouveaux investissements dans la fabrication alimentaire et une sensibilisation croissante aux risques cardiovasculaires.

Comment les étiquettes en face avant des emballages de la FDA affecteront-elles l'adoption ?

Le système de feux tricolores proposé signalera publiquement les aliments à forte teneur en sodium, motivant les fabricants à reformuler avec des ingrédients de réduction du sodium pour éviter un impact négatif en rayon.

Dernière mise à jour de la page le: