Taille et part du marché nord-américain du bardage et de la terrasse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

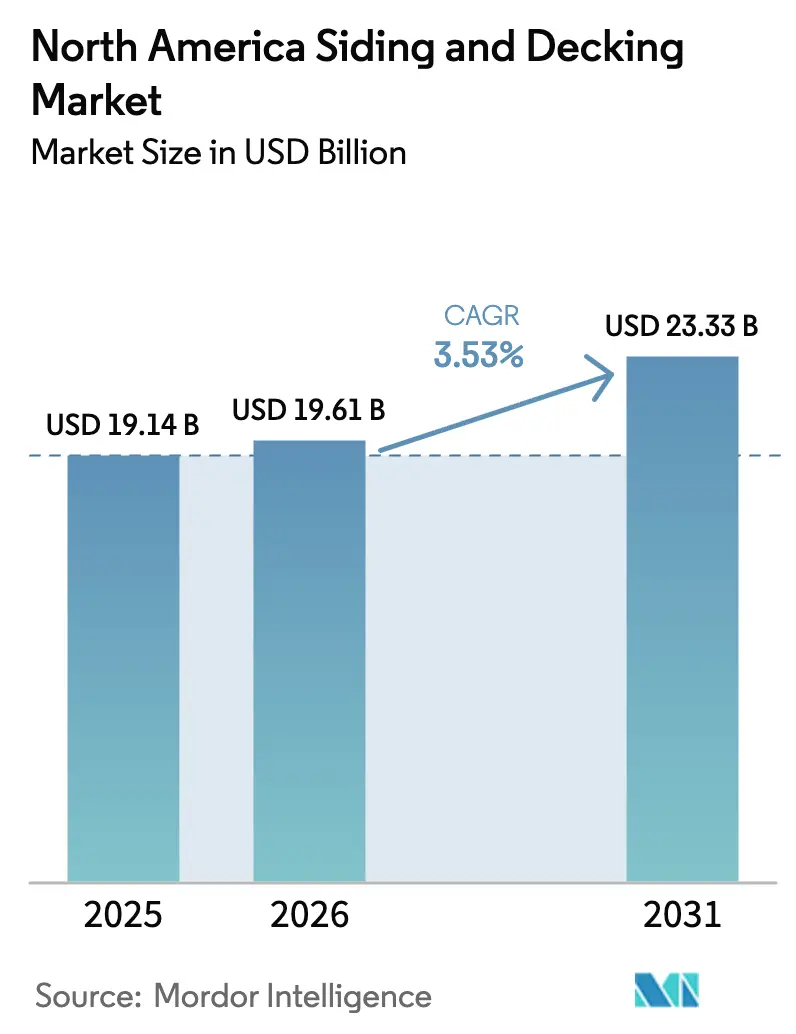

| Taille du marché de l'année de base (2025) | 19.14 Milliards de dollars |

| Taille du Marché (2026) | 19.61 Milliards de dollars |

| Taille du Marché (2031) | 23.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain du bardage et de la terrasse par Mordor Intelligence

La taille du marché nord-américain du bardage et de la terrasse est projetée à 19,14 milliards USD en 2025, 19,61 milliards USD en 2026, et devrait atteindre 23,33 milliards USD d'ici 2031, avec un TCAC de 3,53 % de 2026 à 2031.

Le vinyle a repris la tête des revêtements extérieurs des nouvelles maisons aux États-Unis en 2024, atteignant une part de 26 % des matériaux de mur principal, tandis que le fibrociment a atteint 23 %, signalant une conversion soutenue vers des revêtements à faible entretien[1]National Association of Home Builders, "Le stuc n'est plus le matériau de mur extérieur le plus utilisé", NAHB, nahb.org. Les exigences en matière d'efficacité énergétique prévues par le Code international de conservation de l'énergie 2024 et les normes californiennes 2025, en vigueur en 2026, stimulent la demande d'enveloppes de bâtiment isolées et plus performantes. Les recommandations de résilience aux incendies de forêt qui privilégient les revêtements ininflammables influencent le choix des matériaux dans les régions exposées aux risques, les assureurs liant de plus en plus la couverture à des assemblages renforcés. Les contraintes de main-d'œuvre et l'inflation des coûts d'installation continuent de favoriser les systèmes de bardage panélisés fabriqués en usine et les modules de terrasse modulaires qui réduisent les heures de main-d'œuvre qualifiée et raccourcissent les délais de construction.

Points clés du rapport

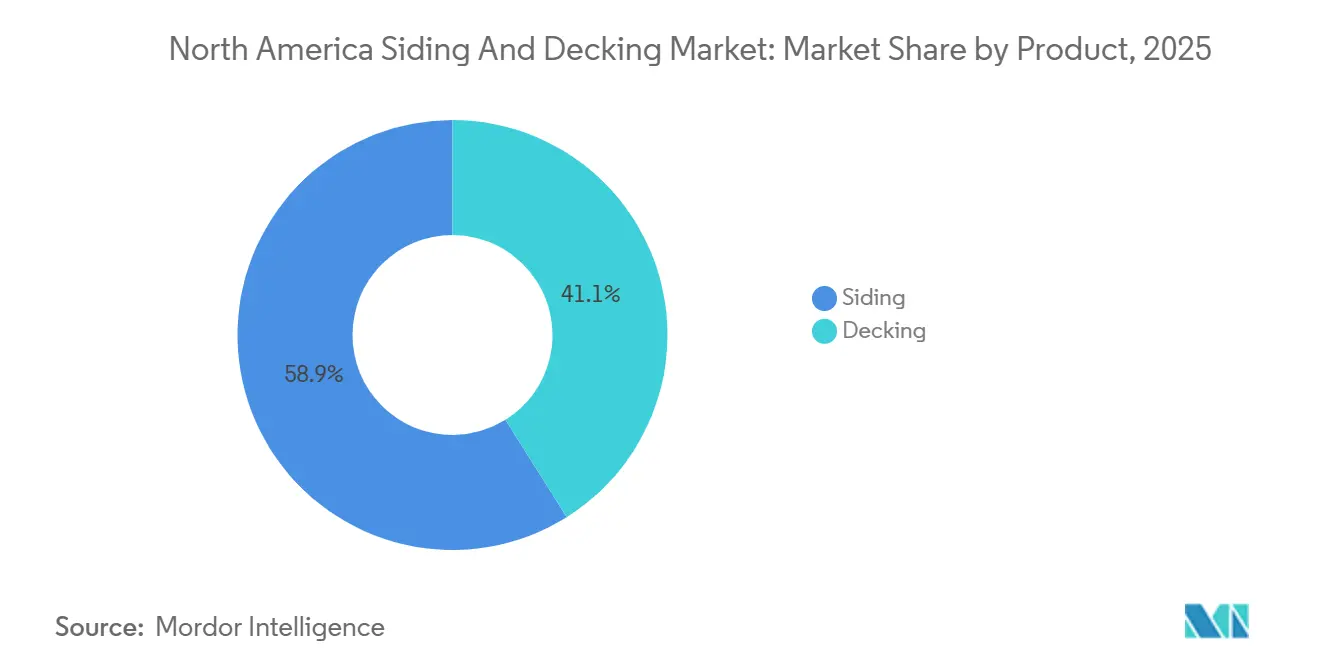

- Par produit, le bardage représentait 58,91 % du chiffre d'affaires 2025, tandis que la terrasse affiche la croissance la plus rapide avec un TCAC de 3,98 % jusqu'en 2031.

- Par matériau, le vinyle détenait la plus grande part en 2025 à 43,63 %, et le composite/WPC/PVC a enregistré la croissance prévisionnelle la plus élevée avec un TCAC de 4,56 %.

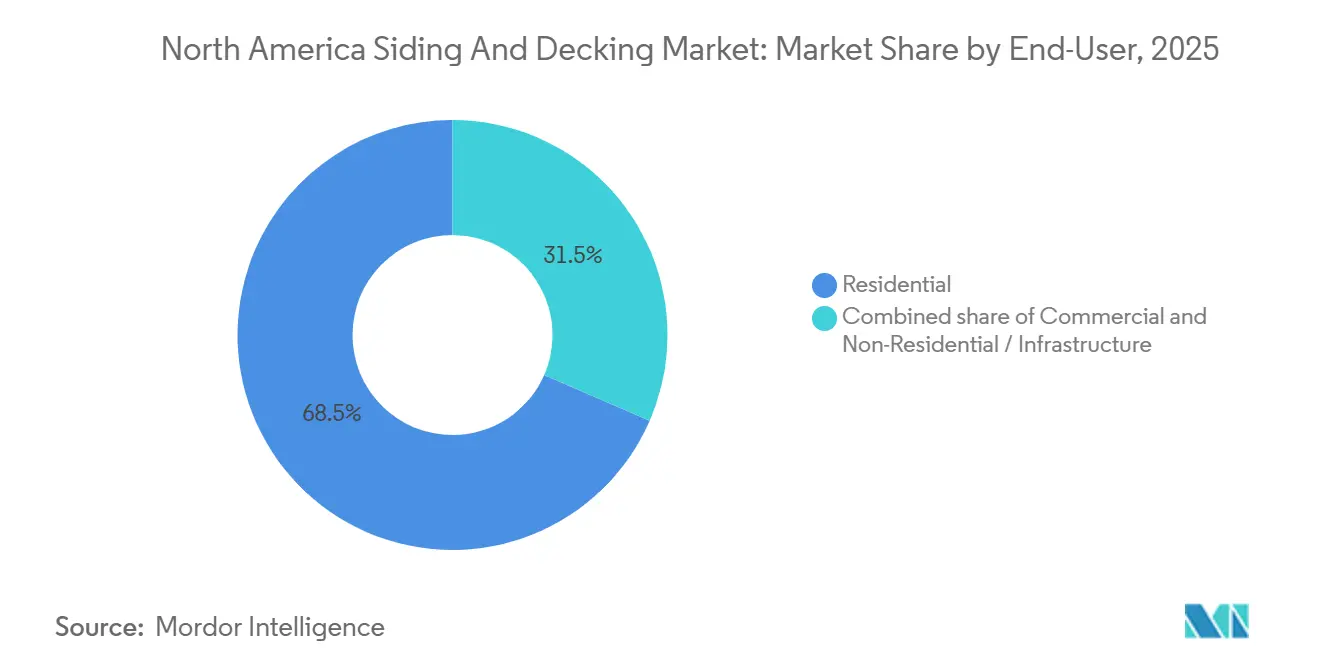

- Par utilisateur final, le résidentiel représentait 68,47 % en 2025, tandis que le commercial devrait se développer le plus rapidement avec un TCAC de 4,16 %.

- Par méthode d'installation, la construction traditionnelle sur site représentait 75,36 % des installations en 2025, et les panneaux préfabriqués/modulaires et modules de terrasse affichent la croissance la plus rapide avec un TCAC de 4,72 %.

- Par géographie, les États-Unis représentaient 81,61 % des ventes régionales en 2025, et le Mexique est le pays à la croissance la plus rapide avec un TCAC de 4,93 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord-américain du bardage et de la terrasse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution architecturale vers les grandes ouvertures et les conceptions intérieur-extérieur | +0.7% | Plus fort dans les États de la ceinture solaire (TX, FL, AZ), Pacifique Nord-Ouest | Moyen terme (2-4 ans) |

| Préférence croissante pour les matériaux composites et vinyliques à faible entretien | +0.9% | Cœur de l'Amérique du Nord, extension vers le Mexique | Long terme (≥ 4 ans) |

| Codes d'efficacité énergétique stimulant la demande de bardage isolé | +0.5% | États-Unis (adoptants du Code international de conservation de l'énergie 2024 : Nevada, Rhode Island), Californie (Code 2025 en vigueur en 2026) | Moyen terme (2-4 ans) |

| Culture de la vie en plein air stimulant les installations de terrasses après la pandémie | +0.8% | National, avec des gains précoces dans l'ouest des États-Unis, conversions distributeurs/revendeurs | Court terme (≤ 2 ans) |

| Les codes de construction en zone d'incendie de forêt accélèrent l'adoption des revêtements résistants à l'inflammation | +0.4% | Californie, Oregon, régions Pacifique et Montagne, zones d'interface urbain-forêt au TX | Court terme (≤ 2 ans) |

| La charpente légère préfabriquée en acier stimule les panneaux de bardage/modules de terrasse panélisés | +0.6% | Amérique du Nord (projets certifiés ICC-ES aux États-Unis, délocalisation de proximité au Mexique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution architecturale vers les grandes ouvertures et les conceptions intérieur-extérieur

Les grandes ouvertures vitrées, les portes-fenêtres expansives et les transitions fluides vers les terrasses influencent les choix extérieurs, les palettes de couleurs et les systèmes d'accessoires sur le marché nord-américain du bardage et de la terrasse. Trex a fait état d'une demande consommateur résiliente tout au long de 2025, avec une dynamique à deux chiffres pour les garde-corps qui complètent les terrasses plus grandes et les aménagements extérieurs à plus haute valeur ajoutée[2]Trex Company, Inc., "Trex Company publie ses résultats du troisième trimestre 2025", Trex, trexcompanyinc.gcs-web.com. La couleur de l'année 2026 de James Hardie, Iron Gray, s'aligne sur les élévations modernes qui encadrent les grandes ouvertures et les points focaux extérieurs avec des teintes neutres et profondes. Les projets commerciaux et multifamiliaux accordent également la priorité aux espaces d'agrément extérieurs et aux modules de terrasse standardisés pour accélérer l'occupation, un schéma qui favorise les revêtements finis en usine et les ensembles de garde-corps techniques. Les cabanons préfabriqués clés en main qui s'assemblent en quelques jours illustrent comment un cahier des charges intérieur-extérieur s'associe à la production hors site pour des délais prévisibles dans les applications de location à court terme et de villégiature.

Préférence croissante pour les matériaux composites et vinyliques à faible entretien

La conversion des matériaux continue de générer des gains de parts de marché, les propriétaires et les constructeurs choisissant la durabilité, les longues garanties et le faible entretien, une tendance qui soutient la croissance à long terme du marché nord-américain du bardage et de la terrasse. Trex fabrique des terrasses à haute teneur en matières recyclées et a étendu ses activités en 2025 avec une installation de traitement du plastique en Arkansas pour sécuriser des intrants recyclés rentables et soutenir la capacité en Virginie et au Nevada. La part de 26 % du vinyle dans les matériaux de mur extérieur principal en 2024 souligne l'attrait du coût, de l'entretien minimal et des chaînes d'approvisionnement nord-américaines robustes. La part du fibrociment en 2024 à 23 % reflète la préférence croissante pour les revêtements résistants à l'inflammation qui maintiennent l'esthétique sans les risques de pourriture ou d'insectes du bois[3]National Association of Home Builders, "Le stuc n'est plus le matériau de mur extérieur le plus utilisé", NAHB, nahb.org. Les options ininflammables ou résistantes à l'inflammation bénéficient d'un soutien supplémentaire des meilleures pratiques de la FEMA pour les zones sujettes aux incendies de forêt, renforçant les vents favorables à la conversion dans l'Ouest.

Codes d'efficacité énergétique stimulant la demande de bardage isolé

Le Code international de conservation de l'énergie 2024 a resserré les seuils de performance et est en vigueur dans certaines juridictions des États-Unis, ce qui encourage l'isolation continue et des valeurs R plus élevées dans les assemblages de murs extérieurs lors de la rénovation du bardage ou de la construction neuve. Les normes d'efficacité énergétique des bâtiments 2025 de la Californie entrent en vigueur pour les demandes de permis déposées à partir du 1er janvier 2026, ajoutant un élan aux améliorations de l'enveloppe qui associent les revêtements isolés aux systèmes CVC efficaces et aux dispositions prêtes pour l'électrique. Le bardage vinylique isolé peut être pris en compte dans les voies de conformité prescriptives lorsqu'il est étiqueté pour la valeur R, ce qui s'intègre bien dans les projets de remplacement de bardage qui exposent le pare-pluie. Le crédit d'amélioration de l'efficacité énergétique des logements offre un crédit de 30 % pour les améliorations éligibles d'isolation et d'étanchéité à l'air jusqu'en 2025, soutenant le retour sur investissement des propriétaires sur les marchés de rénovation où un remplacement complet immédiat du bardage n'est pas réalisable. Les recommandations du Département de l'énergie confirment que le moment le plus pratique pour ajouter une isolation continue est lors du remplacement du bardage, lorsque les installateurs ont un accès direct à l'assemblage du mur et peuvent apporter des avantages en termes de confort et de réduction du bruit avec un coût marginal.

Culture de la vie en plein air stimulant les installations de terrasses après la pandémie

La demande de terrasses continue d'être soutenue par la vie en plein air, les ventes de garde-corps et d'accessoires faisant preuve de résilience même pendant les périodes de ralentissement des nouvelles mises en chantier. Trex a prévu un chiffre d'affaires net 2025 compris entre 1,15 milliard USD et 1,16 milliard USD et a noté des performances sur les marchés de l'ouest des États-Unis liées aux conversions de distributeurs et de revendeurs, ce qui stimule le marché nord-américain du bardage et de la terrasse dans les circuits à forte activité de rénovation. Les cabanons de terrasse préfabriqués standardisés avec des délais d'assemblage rapides gagnent du terrain dans les secteurs de l'hôtellerie et de la location à court terme, où les offres à prix fixe réduisent le risque de dépassement de calendrier. Les garanties attractives, le faible entretien et la flexibilité de conception renforcent l'adoption des produits composites et PVC pour les scénarios d'utilisation à long terme. À mesure que la distribution se consolide et que les outils de spécification s'améliorent, les propriétaires trouvent des voies d'amélioration claires vers les terrasses composites et les systèmes de garde-corps assortis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (bois d'œuvre, résines, métaux) | -0.5% | Mondial, pression aiguë sur les marchés nord-américains du bois d'œuvre après les droits de douane de la Section 232 | Court terme (≤ 2 ans) |

| La pénurie de main-d'œuvre qualifiée fait grimper les coûts d'installation | -0.4% | National, inflation salariale la plus élevée dans la charpente/cloisons sèches (15-18 %) et la menuiserie (15-25 %) | Moyen terme (2-4 ans) |

| Coût initial élevé des composites par rapport au bois traditionnel | -0.2% | Freine au niveau national les segments de rénovation et remplacement sensibles au premier coût | Moyen terme (2-4 ans) |

| Lacune dans le recyclage en fin de vie des composites multimatériaux | -0.1% | Amérique du Nord, Europe ; le développement des infrastructures circulaires en est à ses débuts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (bois d'œuvre, résines, métaux)

Les fluctuations des matières premières exercent une pression sur les marges et forcent des blocages de prix plus courts, compliquant les appels d'offres et les prévisions chez les distributeurs et les entrepreneurs. Les régimes de droits de douane continuent d'influencer les coûts de livraison du bois d'œuvre, les producteurs soulignant les ajustements d'expédition et la modération de la demande au second semestre 2025. Les intrants en résine pour le vinyle et le composite se sont assouplis par moments, mais de nombreux fournisseurs limitent les blocages de prix à 30 jours ou moins pour l'isolation et les matériaux connexes, reflétant une incertitude persistante. Les coûts de fret ont augmenté jusqu'à mi-2025, s'ajoutant aux totaux des projets sur un marché où les prix affichés ont tendance à être bloqués des mois à l'avance pour les propriétaires. Les recycleurs et fabricants intégrés verticalement atténuent la volatilité au comptant en s'approvisionnant en interne ou via des réseaux dédiés, ce qui soutient une tarification plus stable pour les gammes de terrasses haut de gamme.

Pénurie de main-d'œuvre qualifiée faisant grimper les coûts d'installation

L'inflation salariale dans la charpente et les cloisons sèches, ainsi que les primes pour les installateurs de menuiserie, redéfinissent l'économie des projets et amplifient le besoin de systèmes économes en main-d'œuvre. Les revêtements panélisés et préfinis, ainsi que les plateformes de garde-corps modulaires et de fixations cachées, réduisent le temps sur site, ce qui est attrayant là où les équipes sont réservées et où les heures supplémentaires font grimper les coûts. Les fabricants intensifient la formation produit et le marketing grand public pour renforcer la demande tirée par les utilisateurs finaux pour les systèmes à plus haute valeur ajoutée qui tolèrent des taux de main-d'œuvre élevés sans freiner la demande. Le marché nord-américain du bardage et de la terrasse bénéficie des aides à l'installation et des détails standardisés car ceux-ci réduisent les rappels et améliorent la productivité sur des marchés de main-d'œuvre tendus. À moyen terme, les assemblages plus faciles à installer sont en bonne position pour gagner des parts de marché par rapport aux méthodes de construction traditionnelles sur site qui nécessitent des corps de métier spécialisés et des délais plus longs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'architecture de marge de la terrasse dépasse le volume du bardage

Le bardage a capté 58,91 % du chiffre d'affaires 2025, la plus grande part du marché nord-américain du bardage et de la terrasse pour la période, tandis que la terrasse devrait croître à un TCAC de 3,98 % jusqu'en 2031, les préférences pour la vie en plein air renforçant la demande de garde-corps et d'accessoires haut de gamme. L'évolution du mix vers des conceptions à faible entretien soutient les opportunités de montée en gamme tant dans la construction neuve que dans la rénovation, les propriétaires privilégiant les systèmes coordonnés assortis de solides garanties et réduisant l'entretien. Le marché nord-américain du bardage et de la terrasse continue de voir les revendeurs convertir leurs assortiments vers des gammes orientées composite là où les propositions de valeur sont claires en termes de durabilité et de coût du cycle de vie. Dans le bardage, les options préfinies en usine et les attributs de performance tels que la résistance à l'inflammation renforcent les positions de prescription chez les constructeurs de production et les propriétaires multifamiliaux.

La tendance à la croissance de la terrasse est évidente dans les résultats des entreprises et les choix de feuilles de route produits, les garde-corps et les fixations complétant les lames pour augmenter les valeurs moyennes des commandes. Le bardage reste le cheval de bataille du parc installé, mais la surveillance croissante des codes et des assurances dans les zones d'incendie de forêt oriente progressivement les choix vers des matériaux ininflammables et résistants à l'inflammation. Les orientations des producteurs en 2025 ont pointé vers une rentabilité solide dans le bardage, soutenue par des gammes préfinies qui apportent des avantages de mix et des délais de cycle plus rapides pour les constructeurs. Dans l'ensemble, le marché nord-américain du bardage et de la terrasse reflète un volume de bardage stable avec une dérive vers la premiumisation dans la terrasse qui favorise les systèmes de marque.

Par matériau : les atouts d'économie circulaire du composite/WPC/PVC alimentent un TCAC de 4,56 %

Le vinyle détenait une part de 43,63 % en 2025, reflétant son accessibilité et son faible entretien, tandis que le composite/WPC/PVC mène la croissance avec un TCAC de 4,56 %, la durabilité et la durabilité environnementale stimulant la conversion sur le marché nord-américain du bardage et de la terrasse. La taille du marché nord-américain du bardage et de la terrasse pour le composite/WPC/PVC devrait se développer à un TCAC de 4,56 % sur la période de prévision, les fabricants intégrant davantage de matières recyclées et démontrant des performances constantes dans les climats rigoureux. L'activation en 2025 par Trex d'une installation de traitement du plastique en Arkansas approfondit l'accès à des matières premières recyclées rentables, contribuant à stabiliser les coûts des intrants et à soutenir la croissance des volumes. AZEK a étendu ses capacités circulaires avec l'acquisition de Northwest Polymers en 2025, signalant une poussée à l'échelle de l'industrie pour développer les infrastructures de recyclage sur les marchés clés.

Le fibrociment continue de gagner la préférence en raison de ses performances au feu et de sa stabilité, soutenu par une flexibilité de conception qui imite le bois sans ses contraintes d'entretien et d'exposition aux parasites. Le vinyle reste ancré dans les segments de valeur et les régions où le coût installé et la disponibilité de l'approvisionnement guident les choix pour les nouvelles constructions et le remplacement de bardage. Le revêtement métallique, notamment l'aluminium et l'acier, trouve une utilisation croissante dans les zones géographiques sujettes aux incendies et les applications commerciales où la non-combustibilité et la performance énergétique sont prioritaires. Dans toutes les catégories, les accessoires standardisés et les systèmes de finition permettent des ensembles extérieurs cohérents plus faciles à installer, ce qui soutient la conversion à tous les niveaux de prix sur le marché nord-américain du bardage et de la terrasse.

Par utilisateur final : le TCAC de 4,16 % du commercial reflète la consolidation des grands constructeurs nationaux.

Le résidentiel représentait 68,47 % de la demande en 2025, tandis que les utilisateurs finaux commerciaux devraient afficher la croissance la plus rapide avec un TCAC de 4,16 %, les grands constructeurs et les promoteurs-propriétaires recherchant la durabilité à long terme et la conformité aux codes. Le marché nord-américain du bardage et de la terrasse est de plus en plus influencé par des accords pluriannuels d'approvisionnement et de spécification qui standardisent des enveloppes plus performantes dans les lotissements de production et les communautés multifamiliales. Le fibrociment, les panneaux métalliques isolés et les terrasses en PVC avancé s'alignent sur les exigences des assurances et des codes dans les grands projets, permettant aux propriétaires de gérer le coût du cycle de vie tout en améliorant la résilience.

Les projets commerciaux et institutionnels font également progresser les considérations de performance énergétique plus élevée et de carbone incorporé, ce qui encourage l'utilisation de panneaux haute efficacité et de produits finis en usine. Les orientations des entreprises en 2025 anticipaient une expansion des marges grâce au mix produit dans le bardage tout en se positionnant pour une reprise dans certains segments de la construction. Le secteur nord-américain du bardage et de la terrasse converge également autour d'ensembles extérieurs clés en main qui accélèrent les calendriers et réduisent le risque météorologique pour les délais commerciaux. À mesure que la spécification se consolide autour d'assemblages conformes aux codes, la demande commerciale est bien positionnée pour maintenir une croissance plus rapide sur toute la période de prévision.

Par méthode d'installation : les modules préfabriqués captent l'alpha de l'inflation de la main-d'œuvre

Les méthodes de construction traditionnelles sur site représentaient 75,36 % des installations en 2025, tandis que les panneaux préfabriqués et modulaires et les modules de terrasse devraient se développer à un TCAC de 4,72 %, le taux le plus rapide parmi les catégories d'installation sur le marché nord-américain du bardage et de la terrasse. La taille du marché nord-américain du bardage et de la terrasse pour les systèmes préfabriqués et modulaires devrait se développer à un TCAC de 4,72 %, le contrôle des délais, la résilience aux intempéries et les économies de main-d'œuvre devenant des avantages décisifs pour les promoteurs et les propriétaires. Les cabanons extérieurs à assemblage rapide et les modules de terrasse permettent une qualité d'usine constante et des fenêtres d'installation prévisibles de quelques jours plutôt que de semaines. Les revêtements panélisés conformes aux codes s'alignent également sur l'évolution des normes énergétiques qui récompensent l'isolation continue et les interfaces contrôlées.

Les initiatives du secteur public au Canada soulignent le rôle croissant de la préfabrication pour augmenter la production de logements, avec des programmes de qualification soutenant des solutions standardisées construites en usine. Les fabricants de systèmes de revêtement continuent de mettre l'accent sur une installation plus facile et des alternatives panélisées qui raccourcissent le temps sur site et réduisent la dépendance aux corps de métier spécialisés rares. La tendance complète les pressions salariales persistantes dans la charpente et les cloisons sèches, faisant de la fabrication en usine une couverture efficace contre les retards de projet. Avec des avantages en termes de performance, de rapidité et de main-d'œuvre, les systèmes préfabriqués sont bien positionnés pour gagner des parts de marché progressives tant dans la rénovation et le remplacement que dans la construction neuve sur le marché nord-américain du bardage et de la terrasse.

Analyse géographique

Les États-Unis détenaient 81,61 % des ventes régionales en 2025, tandis que le Mexique enregistrait la croissance la plus rapide avec un TCAC de 4,93 %, indiquant des bases divergentes et des catalyseurs de demande distincts sur le marché nord-américain du bardage et de la terrasse. Aux États-Unis, la résilience aux incendies de forêt et des codes énergétiques plus stricts influencent les choix de matériaux extérieurs et les approches d'installation tant dans les nouvelles constructions que dans les projets de remplacement de bardage[4]Agence fédérale de gestion des urgences, "Guide du constructeur pour la construction en zones d'incendie de forêt, FEMA P-737", FEMA, fema.gov. Les assureurs accordent de plus en plus la priorité aux assemblages renforcés et aux matériaux ininflammables dans les régions à haut risque, ce qui soutient les choix de revêtements résistants à l'inflammation. Les partenariats avec les constructeurs et la standardisation des produits progressent également, renforçant la cohérence des spécifications dans les communautés nationales. Les investissements continus dans la capacité et l'automatisation de la fabrication pour les panneaux isolés reflètent une demande commerciale croissante pour des enveloppes écoénergétiques et conformes aux codes.

Au Canada, les parties prenantes provinciales et locales encouragent la préfabrication et la panélisation pour augmenter l'offre de logements rapidement, ce qui s'aligne sur les systèmes d'enveloppe qui intègrent l'isolation et le revêtement en usine. Les fabricants mettent l'accent sur des choix de matériaux performants dans les climats froids, notamment les terrasses composites conçues pour la durabilité aux cycles de gel-dégel et une meilleure adhérence dans les conditions humides et enneigées. Les profilés en aluminium et en acier sont également pertinents dans les ensembles extérieurs canadiens en raison de leurs performances au feu et de leur faible entretien, et les fournisseurs élargissent les finitions pour la flexibilité de conception résidentielle. Le marché nord-américain du bardage et de la terrasse bénéficie de la demande canadienne pour des systèmes de façade standardisés et conformes aux codes qui réduisent les besoins en main-d'œuvre et offrent des calendriers prévisibles.

Le TCAC de 4,93 % du Mexique reflète la construction liée à la délocalisation de proximité, l'expansion de la demande de logements et l'utilisation croissante d'assemblages modulaires et préfabriqués qui simplifient la main-d'œuvre sur site. Les panneaux de béton isolés haute efficacité qui combinent structure et isolation gagnent du terrain dans les murs extérieurs pour améliorer la résilience et la rapidité. Les spécialistes des façades préfabriquées fournissent des éléments finis en usine avec des couches thermiques et acoustiques pour raccourcir l'installation et réduire les déchets sur le chantier. Les constructeurs industriels de la région du Bajío mettent en avant des solutions hybrides qui équilibrent les performances au feu, la rapidité d'assemblage et les résultats de durabilité pour les projets construits sur mesure. Les mortiers spéciaux, les revêtements et les adhésifs conçus pour réduire la propagation du feu font également partie de la boîte à outils dans les bâtiments résidentiels et commerciaux. Avec un accent accru sur la rapidité de mise sur le marché et la résilience, le Mexique est bien positionné pour rester le segment à la croissance la plus rapide de la région sur le marché nord-américain du bardage et de la terrasse.

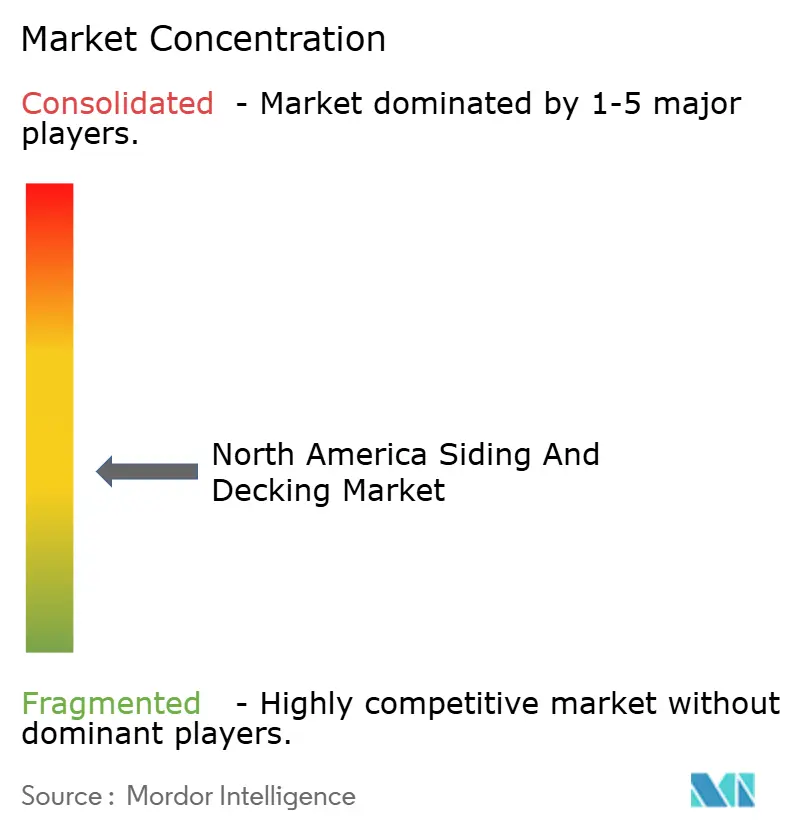

Paysage concurrentiel

Le marché nord-américain du bardage et de la terrasse présente des concurrents diversifiés dans les matériaux, les leaders renforçant leurs positions grâce à des ajouts de capacité, des plateformes de durabilité et une intégration de portefeuille. Une transaction pivot en 2025 a regroupé des actifs de bardage, de terrasse, de moulures, de garde-corps et de pergola sous un même groupe, améliorant la mise sur le marché et l'étendue des spécifications. Les fabricants de terrasses composites ont investi dans des infrastructures de recyclage et de traitement pour améliorer la disponibilité et les coûts des intrants tout en soutenant les messages de durabilité de la marque dans les circuits grand public. Les producteurs de panneaux isolés haut de gamme ont étendu leurs empreintes de fabrication nord-américaines pour répondre aux exigences de performance énergétique commerciale.

Les mouvements stratégiques en 2024 et 2025 ont renforcé la couverture des bâtiments métalliques et des composants, consolidé la distribution et diversifié l'exposition aux marchés finaux résidentiels et commerciaux. Les producteurs de bardage ont mis en avant les avantages de mix et de marge des gammes préfinies et ont noté des gains de parts stables dans la construction neuve et les catégories d'accessoires en reprise. Les leaders des terrasses composites ont fait état d'une rotation résiliente et d'une croissance à deux chiffres des garde-corps, pointant vers les projets extérieurs comme une catégorie durable même pendant les périodes de taux hypothécaires élevés. Les constructeurs et les assureurs signalent une orientation à long terme vers des extérieurs résistants à l'inflammation, ce qui favorise le fibrociment, les métaux et les profilés PVC avancés dans les régions à risque.

La différenciation concurrentielle se concentre de plus en plus sur les preuves de conformité, les systèmes conviviaux pour les installateurs et les outils numériques qui guident les sélections de couleurs, de profilés et d'accessoires. Avec le resserrement des changements de codes et des critères des assureurs, la documentation sur les performances au feu et les résultats énergétiques est devenue un facteur décisif dans les spécifications. Les expansions de capacité et la fabrication régionale contribuent à réduire les délais de livraison et les coûts logistiques, soutenant des niveaux de service cohérents pour les grands constructeurs et les entrepreneurs commerciaux. À mesure que les objectifs de durabilité se multiplient dans toute la chaîne de valeur, les revendications de contenu circulaire et les validations par des tiers renforcent les positions de marque sur le marché nord-américain du bardage et de la terrasse.

Leaders du secteur nord-américain du bardage et de la terrasse

Trex Company, Inc.

The AZEK Company (TimberTech)

James Hardie Industries plc

Cornerstone Building Brands

Westlake Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : James Hardie a annoncé Iron Gray comme couleur de l'année 2026 au sein de la collection Statement, soulignant la demande continue pour des palettes extérieures neutres et profondes.

- Septembre 2025 : Cornerstone Building Brands a acquis Metal Sales Manufacturing Corporation, élargissant sa présence dans les systèmes et composants de bâtiments métalliques à travers l'Amérique du Nord.

- Juillet 2025 : Kingspan Insulated Panels North America a ouvert une nouvelle installation de 50 millions USD et 135 000 pieds carrés à Mattoon, Illinois, conçue selon les normes LEED Or et alimentée par un réseau solaire de 1 MW.

- Juillet 2025 : James Hardie a finalisé l'acquisition de The AZEK Company, intégrant les offres de bardage, de terrasse, de moulures, de garde-corps et de pergola sous une plateforme combinée de solutions extérieures.

Portée du rapport sur le marché nord-américain du bardage et de la terrasse

Les produits de bardage et de terrasse sont des composants de construction extérieurs essentiels utilisés pour protéger les structures, améliorer la durabilité et améliorer l'attrait visuel des bâtiments résidentiels, commerciaux et d'infrastructure à travers l'Amérique du Nord. Le marché nord-américain du bardage et de la terrasse est segmenté par produit, matériau, utilisateur final, méthode d'installation et pays. Par produit, le marché est segmenté en bardage et terrasse. Par matériau, le marché est segmenté en vinyle, fibrociment, bois (bois traité, cèdre et séquoia), composite/WPC/PVC et métal (aluminium et acier). Par utilisateur final, le marché est segmenté en résidentiel, commercial et non résidentiel/infrastructure. Par méthode d'installation, le marché est segmenté en construction traditionnelle sur site et panneaux préfabriqués/modulaires et modules de terrasse. Par pays, le marché est segmenté en États-Unis, Canada et Mexique. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Bardage |

| Terrasse |

| Vinyle |

| Fibrociment |

| Bois (traité, cèdre, séquoia) |

| Composite / WPC / PVC |

| Métal / Aluminium / Acier |

| Résidentiel |

| Commercial |

| Non résidentiel / Infrastructure |

| Construction traditionnelle sur site |

| Panneaux préfabriqués / modulaires et modules de terrasse |

| États-Unis |

| Canada |

| Mexique |

| Par produit | Bardage |

| Terrasse | |

| Par matériau | Vinyle |

| Fibrociment | |

| Bois (traité, cèdre, séquoia) | |

| Composite / WPC / PVC | |

| Métal / Aluminium / Acier | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Non résidentiel / Infrastructure | |

| Par méthode d'installation | Construction traditionnelle sur site |

| Panneaux préfabriqués / modulaires et modules de terrasse | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché nord-américain du bardage et de la terrasse ?

La taille du marché nord-américain du bardage et de la terrasse est de 19,61 milliards USD en 2026 et devrait atteindre 23,33 milliards USD d'ici 2031 avec un TCAC de 3,53 %.

Quel segment de produit connaît la croissance la plus rapide sur ce marché ?

La terrasse est le produit à la croissance la plus rapide avec un TCAC de 3,98 % jusqu'en 2031, tandis que le bardage reste le plus important en termes de chiffre d'affaires.

Quels matériaux gagnent des parts de marché dans le marché nord-américain du bardage et de la terrasse ?

Le composite/WPC/PVC mène la croissance avec un TCAC de 4,56 %, tandis que le vinyle détient la plus grande part en 2025 et le fibrociment progresse grâce à ses performances de résistance à l'inflammation.

Quelles méthodes d'installation gagnent du terrain et pourquoi ?

Les panneaux préfabriqués et modulaires et les modules de terrasse sont les méthodes d'installation à la croissance la plus rapide avec un TCAC de 4,72 % en raison des économies de main-d'œuvre, de la rapidité d'assemblage et de la qualité d'usine.

Dernière mise à jour de la page le: