Taille et part de marché des revêtements de sol en vinyle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 44.59 Milliards de dollars |

| Taille du Marché (2031) | 61.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol en vinyle par Mordor Intelligence

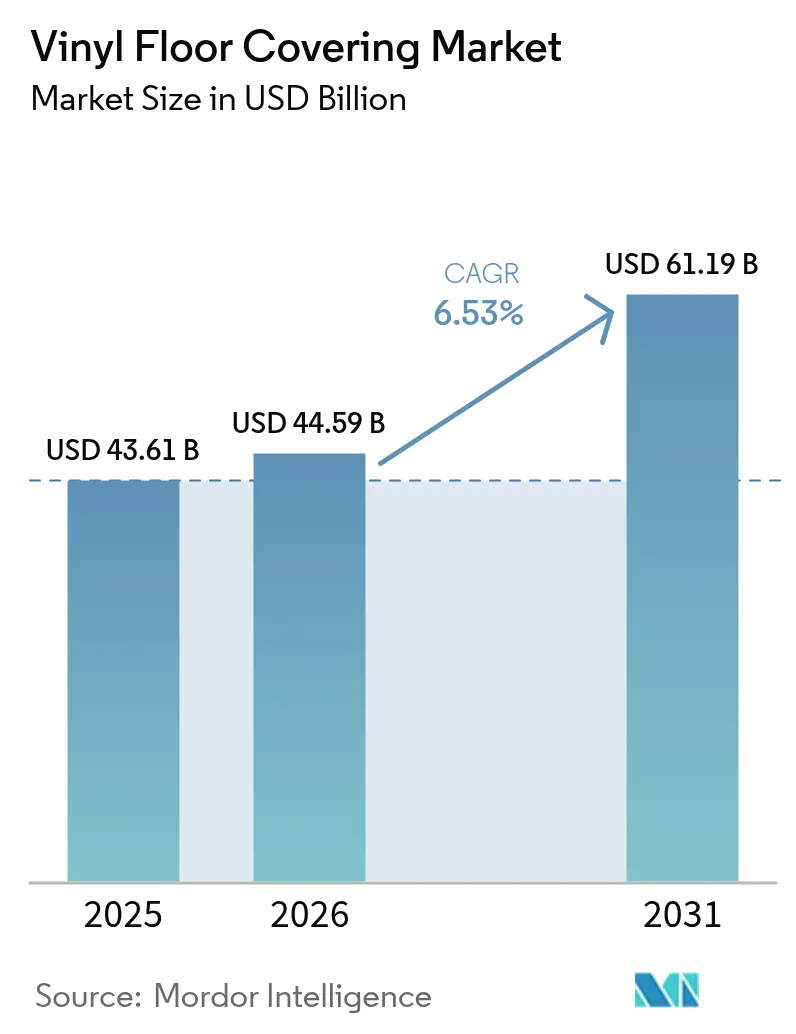

La taille du marché mondial des revêtements de sol en vinyle devrait passer de 43,61 milliards USD en 2025 à 44,59 milliards USD en 2026 et devrait atteindre 61,19 milliards USD d'ici 2031, à un TCAC de 6,53 % sur la période 2026-2031. La croissance est soutenue par des cycles de remplacement réguliers dans les marchés résidentiels des pays développés, un développement urbain plus rapide en Asie-Pacifique, et un virage décisif vers les formats à noyau rigide qui résolvent les problèmes d'étanchéité, d'authenticité du design et de performance du coût installé dans les environnements résidentiels et commerciaux. Les achats dans les secteurs de la santé, de l'éducation et des bâtiments publics adoptent des spécifications sans PVC et à faible teneur en COV, tandis que les ajouts de capacité nationale en Amérique du Nord sont conçus pour réduire les risques tarifaires et logistiques pour les projets sensibles aux délais. Dans le même temps, la volatilité des coûts des matières premières pour la résine PVC et les plastifiants maintient la pression sur les marges à un niveau élevé, ce qui pousse les grandes marques à s'intégrer en amont dans le compoundage et à qualifier des chimies alternatives là où les performances le permettent. Dans l'ensemble, les signaux de demande en 2026 reflètent un mix équilibré de volumes tirés par la rénovation et une reprise précoce de la construction neuve, avec des gammes à noyau rigide positionnées comme l'ancre du marché des revêtements de sol en vinyle dans les segments milieu de gamme et premium.

Principaux enseignements du rapport

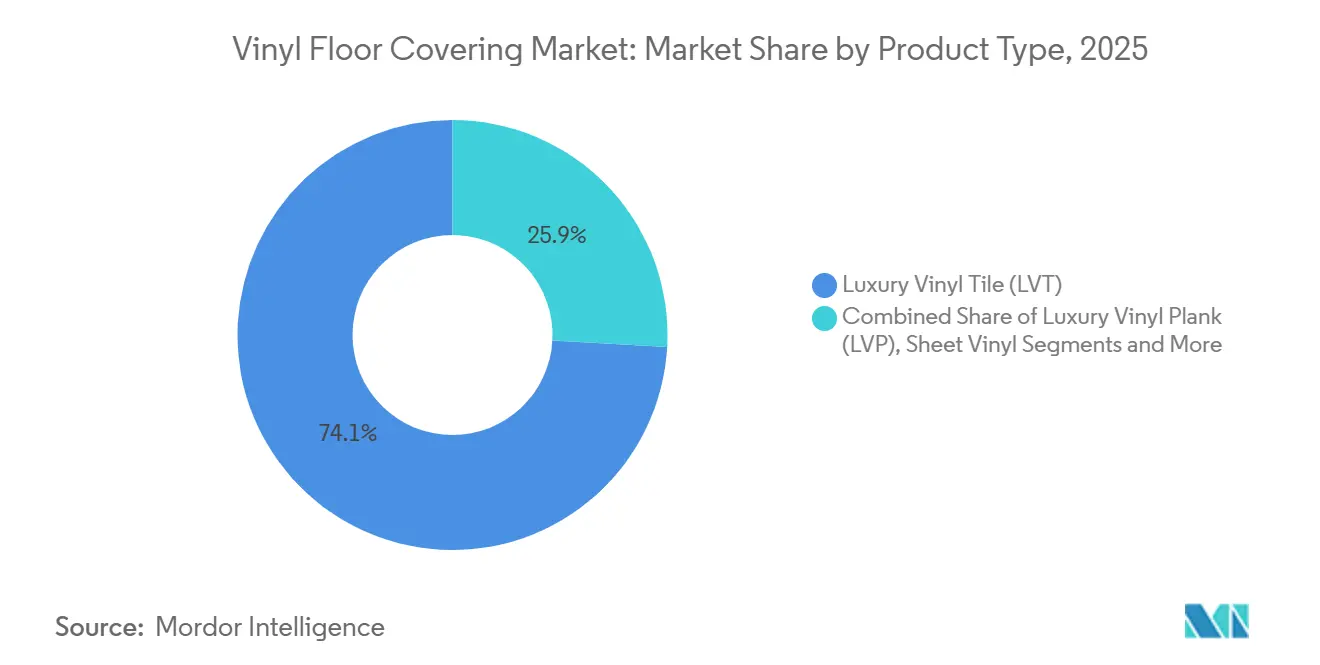

- Par type de produit, la dalle de vinyle de luxe a dominé avec une part de revenus de 74,12 % en 2025 ; la lame de vinyle de luxe devrait se développer à un TCAC de 6,72 % jusqu'en 2031.

- Par méthode d'installation, les formats à emboîtement détenaient une part de 56,20 % en 2025 ; le collage est projeté pour croître à un TCAC de 6,68 % jusqu'en 2031.

- Par utilisateur final, les applications résidentielles représentaient 64,90 % du volume 2025 ; les applications commerciales devraient croître à un TCAC de 7,31 % jusqu'en 2031.

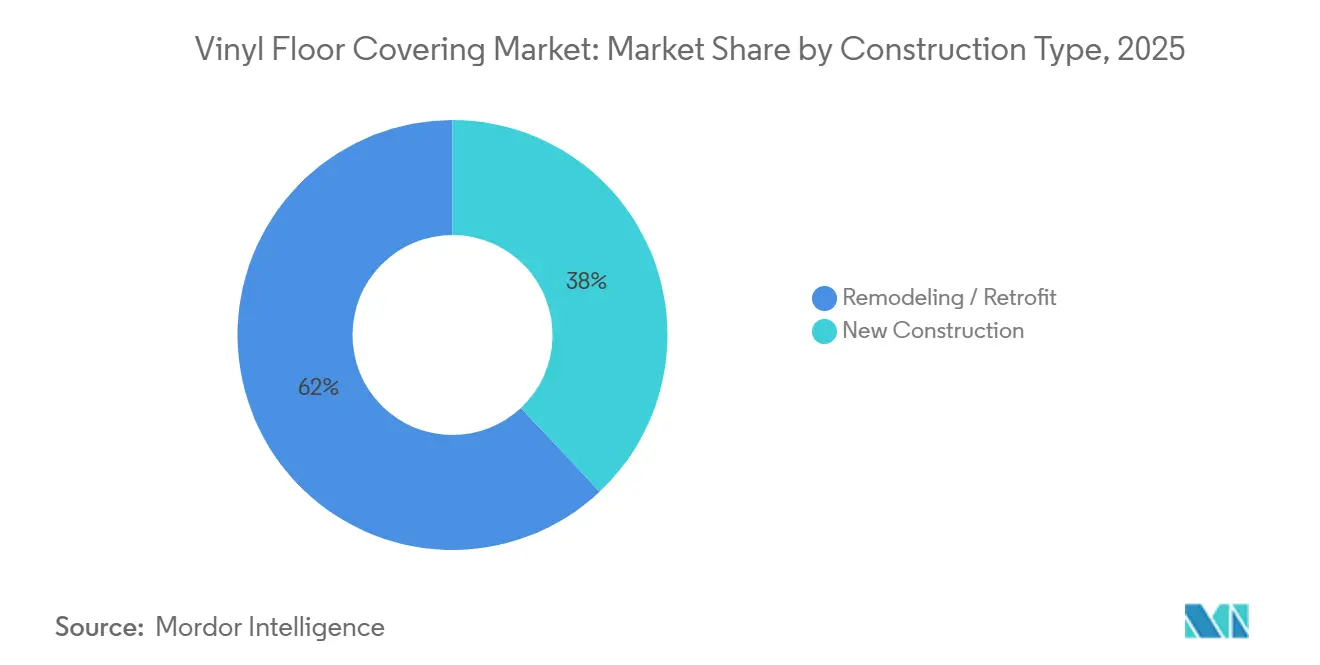

- Par type de construction, les projets de rénovation et de réhabilitation représentaient une part de 61,95 % en 2025 ; la construction neuve devrait croître à un TCAC de 6,92 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C a capté 67,60 % des ventes 2025 ; les canaux B2B pour les entrepreneurs et les constructeurs devraient croître à un TCAC de 6,78 % jusqu'en 2031.

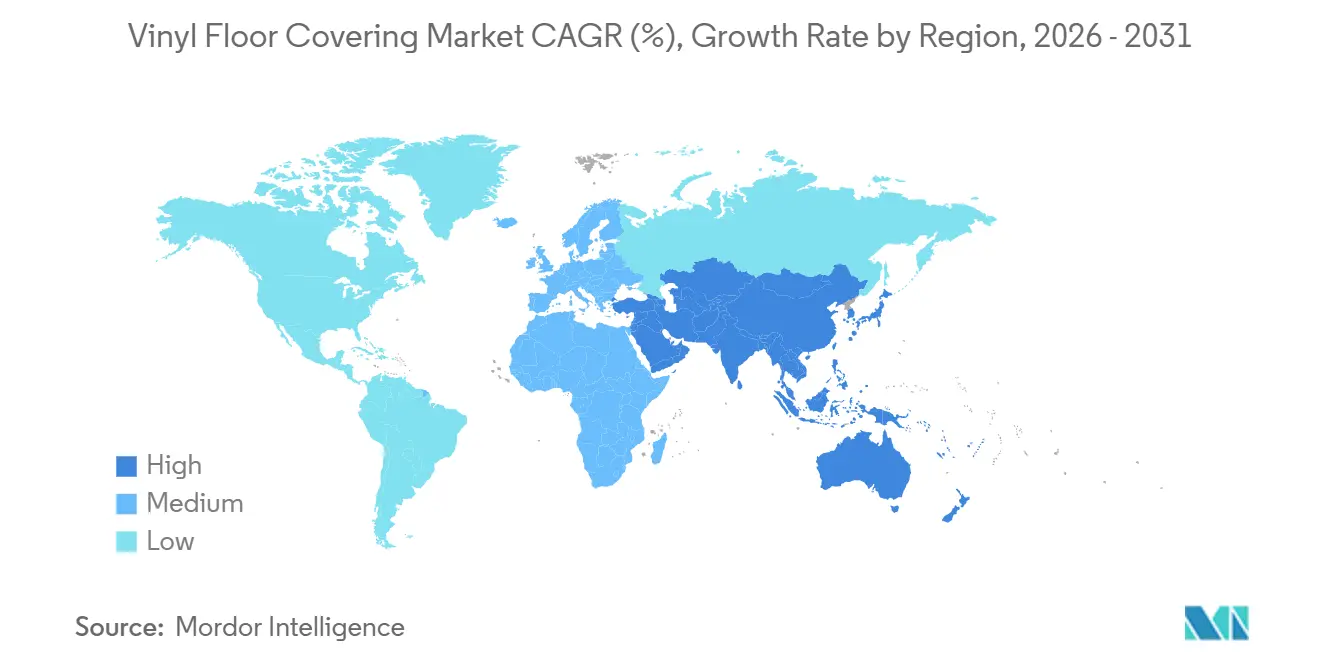

- Par géographie, l'Amérique du Nord détenait 32,21 % des revenus 2025 ; l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 7,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements de sol en vinyle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| LVT/SPC surpasse le bois/la céramique en termes de durabilité imperméable, de designs réalistes et de coût installé | +1.8% | Mondial, avec la pénétration la plus élevée en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| La construction et l'urbanisation en Asie-Pacifique soutiennent une demande de vinyle sur plusieurs années | +1.5% | Cœur Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Le cycle de rénovation résidentielle et le remplacement favorisent les mises à niveau en vinyle faciles et peu perturbatrices | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Le commerce de détail omnicanal et le bricolage à emboîtement élargissent l'accès et accélèrent l'adoption | +0.9% | Mondial, porté par les canaux en ligne d'Amérique du Nord | Moyen terme (2-4 ans) |

| Les spécifications axées sur les critères ESG accélèrent les solutions résilientes sans PVC et circulaires dans les appels d'offres commerciaux | +0.7% | Europe et municipalités américaines progressistes (Californie, New York, Washington) | Long terme (≥ 4 ans) |

| L'application des règles commerciales et les droits de douane catalysent la relocalisation régionale, améliorant les délais et la fiabilité | +0.6% | Amérique du Nord, en particulier les États-Unis et le Mexique, dans le cadre de l'ACEUM | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

LVT/SPC surpasse le bois/la céramique en termes de durabilité imperméable, de designs réalistes et de coût installé

Les formats de vinyle à noyau rigide répondent à deux problèmes courants du bois et de la céramique, à savoir l'exposition à l'eau et les coûts de préparation du sous-plancher, ce qui a permis à ces gammes de déplacer des catégories plus coûteuses sans dégradation visible de la qualité de finition dans de nombreux cas[1]National Wood Flooring Association, "Directives d'installation et meilleures pratiques," National Wood Flooring Association, nwfa.org. Shaw Industries a achevé début 2026 une expansion de 90 millions USD de son usine de Ringgold, en Géorgie, pour doubler la capacité de production de SPC et de LVT, une initiative visant les constructeurs qui ont besoin de lames stables pour les sous-sols et les zones côtières à forte humidité. Les avancées en matière d'embossage synchronisé et de résolution d'impression numérique permettent désormais d'obtenir des veines de grain et de pierre réalistes tout en maintenant une résistance à l'usure adaptée aux animaux de compagnie et à la circulation sur roues dans les espaces à usage mixte. Les exigences en main-d'œuvre d'installation sont réduites car les systèmes à emboîtement évitent le mortier-colle ou l'acclimatation de plusieurs jours, et les références de coûts du secteur montrent des totaux installés pouvant être inférieurs à la céramique de manière significative à grande échelle dans les projets américains[2]National Association of Home Builders, "Tendances de rénovation et de main-d'œuvre 2025," National Association of Home Builders, nahb.org. Ces caractéristiques combinées de performance et de coût ont positionné les formats à noyau rigide comme des options standard dans de nombreuses maisons neuves et rénovées ainsi que dans les espaces commerciaux légers du marché des revêtements de sol en vinyle.

La construction et l'urbanisation en Asie-Pacifique soutiennent une demande de vinyle sur plusieurs années

L'activité de construction en Inde s'est développée en 2025 avec une croissance réelle de 6,2 % à 6,3 %, soutenue par des dépenses d'infrastructure en cours et des programmes de logement soutenus par l'État qui augmentent l'utilisation de finitions durables et conformes aux normes comme le vinyle dans les projets multi-locataires[3]Banque de réserve de l'Inde, "Indice d'activité économique, janvier 2026," Banque de réserve de l'Inde, rbi.org.in. Le marché immobilier chinois a montré des signes de stabilisation en 2025 et a livré 9,5 millions d'unités de logements urbains, tandis que les programmes nationaux de renouvellement urbain continuent de prioriser les rénovations de bâtiments occupés où les revêtements de sol rapides et peu perturbateurs sont valorisés. Le développement de l'hôtellerie et du commerce de détail en Asie du Sud-Est reste actif, et les équipes de projet sélectionnent fréquemment le vinyle pour les climats tropicaux en raison de sa tolérance à l'humidité et de la facilité de remplacement lors des rotations de locataires dans les réseaux de franchises. Ces conditions soutiennent un taux de croissance régional de 2026 à 2031 qui dépasse la moyenne mondiale pour le marché des revêtements de sol en vinyle, renforçant l'importance stratégique des actifs locaux de compoundage et de transformation. Les marques mondiales continuent d'étendre leur production et leur distribution régionales pour servir les chantiers sensibles aux délais tout en évitant les risques de fret transoceanique.

Le cycle de rénovation résidentielle et le remplacement favorisent les mises à niveau en vinyle faciles et peu perturbatrices

Les dépenses américaines en amélioration de l'habitat devraient atteindre 522 milliards USD d'ici fin 2026, le revêtement de sol figurant parmi les principales catégories de dépenses, les propriétaires remplaçant les surfaces vieillissantes lors de projets de cuisine, de salle de bain et de sous-sol. Les propriétaires disposant d'une plus grande valeur nette immobilière tendent à préférer des solutions installables en un à deux jours avec un déplacement limité de meubles, et les systèmes de vinyle à emboîtement satisfont cette exigence tout en évitant les émanations d'adhésifs dans les maisons occupées. Les carnets de commandes des entrepreneurs en revêtement de sol se sont allégés en 2025, aidés par les stocks de proximité et les systèmes modulaires qui augmentent le débit d'installation journalier et améliorent la prévisibilité des plannings pour les rénovateurs. Les mandats de rénovation européens liés aux certificats de performance énergétique conduisent également au remplacement des sols dans les logements anciens, où le vinyle associé à des sous-couches approuvées soutient les objectifs thermiques et acoustiques dans les réhabilitations sensibles aux coûts. Ces dynamiques renforcent ensemble une base stable de demande tirée par le remplacement pour le marché des revêtements de sol en vinyle dans les économies matures tout au long de la période de prévision.

Le commerce de détail omnicanal et le bricolage à emboîtement élargissent l'accès et accélèrent l'adoption

Les principaux détaillants spécialisés ont signalé de solides gains en commerce électronique en 2025, les outils de visualisation ayant aidé les consommateurs à évaluer les motifs, les couleurs et les textures avec plus de confiance avant l'achat. Les grandes surfaces de bricolage synchronisent désormais le statut des stocks en magasin et en centre de distribution afin que les clients et les entrepreneurs puissent sécuriser les références nécessaires pour un enlèvement ou une livraison dans des délais réduits, ce qui raccourcit l'écart entre la sélection et le début de l'installation pour de nombreux travaux de vinyle. Les profils à emboîtement continuent de promouvoir l'adoption par les bricoleurs, soutenus par des ateliers en magasin et des programmes de location d'outils qui abaissent la barrière pour les installateurs novices dans les cuisines et les pièces saisonnières. L'innovation produit se concentre sur la géométrie de verrouillage, la sous-couche intégrée et les bords micro-biseautés qui améliorent la perception de l'ajustement et de la finition pour les installations non professionnelles et réduisent les rappels dans le cadre des garanties de satisfaction. L'effet cumulatif est un accès plus large, une conversion plus rapide et une vélocité de catégorie plus élevée pour le marché des revêtements de sol en vinyle dans les zones urbaines et périurbaines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées à la fin de vie, aux COV/qualité de l'air intérieur et infrastructure de recyclage limitée | -0.8% | Europe et municipalités nord-américaines progressistes | Moyen terme (2-4 ans) |

| La volatilité des prix du PVC et des plastifiants comprime les marges | -0.9% | Mondial, avec une pression aiguë en Europe en raison des fermetures d'usines | Court terme (≤ 2 ans) |

| Les pénuries de main-d'œuvre d'installation et les défaillances de préparation du sous-plancher et de l'humidité génèrent des rappels | -0.6% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Les problèmes de qualité dans la marchandisation bas de gamme du SPC élèvent le risque de garantie | -0.5% | Mondial, concentré dans les marchés à forte importation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fin de vie, préoccupations liées aux COV/qualité de l'air intérieur et infrastructure de recyclage limitée

La loi californienne AB 863 soumet les revêtements de sol contenant des ortho-phtalates à un examen dans le cadre du programme de produits de consommation plus sûrs et pousse les marques vers des voies de reprise ou d'alternatives plus sûres qui répondent aux exigences d'achat pour les projets publics[4]California Air Resources Board, "Programme AB 863 de produits de consommation plus sûrs," California Air Resources Board, arb.ca.gov. Les certifications d'émissions tierces telles que FloorScore et GREENGUARD Gold sont devenues des exigences standard dans les appels d'offres pour les écoles, les établissements de santé et les projets orientés LEED aux États-Unis et en Europe, canalisant la demande vers des références à faibles émissions validées dans les catégories résilientes. Le recyclage en boucle fermée reste à un stade précoce, et bien que les principaux programmes aient détourné des tonnages significatifs, les revêtements de sol en vinyle post-consommation sont encore mis en décharge ou incinérés en raison de la complexité de la séparation dans les installations de traitement des déchets. Les mises à jour réglementaires européennes dans le cadre du règlement REACH limitent certains phtalates dans les revêtements de sol finis, ce qui augmente les coûts de reformulation mais élargit également le marché des plastifiants sans phtalate et biosourcés au fil du temps. Ensemble, ces contraintes encouragent un virage vers des conceptions circulaires et des chimies plus propres, le marché des revêtements de sol en vinyle évoluant plus rapidement dans les juridictions qui associent les crédits de construction verte et les achats aux critères d'émissions et de reprise.

La volatilité des prix du PVC et des plastifiants comprime les marges

La volatilité des matières premières pour la résine PVC et les plastifiants a mis à l'épreuve la planification et les engagements de prix en 2025, et de nombreux distributeurs ont raccourci leurs horizons d'achat pour gérer le risque, ce qui a réduit la visibilité de la production pour les fabricants. Les marques disposant de capacités en amont dans le compoundage et la formulation des couches d'usure étaient mieux positionnées pour compenser les pics grâce à la flexibilité des matériaux et à la moyenne des coûts sur les gammes. Les plastifiants biosourcés dérivés d'huiles végétales continuent de susciter de l'intérêt pour des raisons de cycle de vie et de stabilité, mais ils ne représentent encore qu'une petite part de la consommation globale de plastifiants en raison des besoins de performance et de qualification dans les environnements froids et exposés aux UV. La pression sur les marges brutes a conduit certains fabricants à rationaliser les références à faible rotation et à simplifier les assortiments pour améliorer les longueurs de série et réduire les déchets de changement de série lors de cycles d'achat incertains. Ces ajustements contribuent à maintenir les niveaux de service pendant que le marché des revêtements de sol en vinyle attend un contexte de coûts des intrants plus stable et une meilleure confiance dans les contrats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les noyaux rigides captent le volume, l'esthétique des lames stimule la croissance

La dalle de vinyle de luxe a capté 74,12 % de la part de marché des revêtements de sol en vinyle en 2025, ancrée par des noyaux rigides SPC et WPC qui offrent stabilité et faible rebond dans les environnements à fort trafic. Le SPC est devenu le choix privilégié pour les zones commerciales avec des charges roulantes en raison de sa densité plus élevée et de sa résistance aux indentations, tandis que le WPC reste apprécié dans les résidences pour personnes âgées et les espaces hôteliers pour son confort sous les pieds. La lame de vinyle de luxe devrait connaître la croissance la plus rapide avec un TCAC de 6,72 % jusqu'en 2031, les rénovateurs résidentiels et les constructeurs de production reproduisant les visuels de parquet dans les cuisines, les salons et les sous-sols sans contraintes d'étanchéité ou de vitesse d'installation. Les fabricants continuent de développer l'embossage synchronisé et les finitions mates qui élèvent le réalisme des designs chêne, noyer et pierre, ce qui maintient les offres à noyau rigide compétitives face aux options bois et porcelaine sur le marché des revêtements de sol en vinyle. Les caractéristiques de contrôle des infections telles que les couches d'usure antimicrobiennes sont standardisées dans les portefeuilles de santé et d'éducation, ce qui soutient la prescription dans les environnements réglementés.

Dans les niches et les segments de valeur, le vinyle en rouleau conserve un rôle dans les rotations de logements collectifs ou les grands couloirs où le soudage des joints et les rouleaux continus réduisent les coûts initiaux, et le carrelage composite vinyle sert des codes institutionnels spécifiques mais continue de céder du terrain au LVT sur la performance design et entretien. Dans la rénovation résidentielle, les lames en formats plus larges et plus longs favorisent les espaces à plan ouvert, et les bords biseautés qui masquent les micro-espaces améliorent l'esthétique du bricolage. Le secteur des revêtements de sol en vinyle coordonne également avec les fabricants d'adhésifs sur des systèmes reformulés pour les dalles et lames collées afin de respecter des seuils d'émissions plus stricts dans les écoles et les établissements de santé. Le marché des revêtements de sol en vinyle bénéficie de la diversité des formats qui permettent aux marques d'adapter les objectifs de durabilité, d'acoustique et de coût pièce par pièce pour les grands développements à usage mixte.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par méthode d'installation : l'emboîtement domine le bricolage, le collage progresse dans le commercial

Les formats à emboîtement représentaient 56,20 % de la part de marché des revêtements de sol en vinyle en 2025, reflétant la préférence des propriétaires pour les systèmes à emboîtement qui évitent les adhésifs et réduisent les temps d'installation sans outils spécialisés. Les profils à angle-tap et drop-lock permettent à une équipe unique d'atteindre une couverture journalière élevée, et la possibilité de retirer et de remplacer les lames lors de futures réparations soutient la flexibilité du cycle de vie dans les espaces occupés. Le collage devrait croître à 6,68 % jusqu'en 2031, les prescripteurs commerciaux dans les commerces de détail, l'hôtellerie et les établissements de santé exigeant un ancrage permanent et des transitions fluides sous la circulation sur roues. Les adhésifs sensibles à la pression et les garanties système lient les pratiques d'installation aux résultats en matière d'émissions et de performance, ce qui encourage un alignement plus étroit entre les équipes d'ingénierie des revêtements de sol et des adhésifs. La pose libre et le peel-and-stick conservent leur rôle pour les réhabilitations rapides et les bâtiments historiques où les perforations sont restreintes, complétant un mix de méthodes qui répond à diverses contraintes de chantier sur le marché des revêtements de sol en vinyle.

Les ajouts de capacité dans les lignes SPC nationales sont également adaptés aux formats commerciaux collés, signalant la confiance que les projets en attente et les cycles de rafraîchissement des commerces de détail soutiendront la demande de surfaces ancrées de façon permanente. La formation et la certification sont de plus en plus liées à l'accès dans certains réseaux de distributeurs, ce qui élève le niveau professionnel et contribue à réduire les rappels liés à l'humidité dans les applications adhésives. Le secteur des revêtements de sol en vinyle répond avec des modules de formation en usine et des ressources numériques qui segmentent les meilleures pratiques par sous-plancher et par climat. Cela soutient des résultats plus prévisibles et s'aligne sur une poussée plus large vers des garanties système totales intégrant les lames, les sous-couches et les adhésifs.

Par utilisateur final : le volume résidentiel ancre le marché, les prescriptions commerciales propulsent la croissance

Les applications résidentielles représentaient 64,90 % des revenus 2025, les rénovations en cours dans les cuisines, salles de bain et sous-sols ayant sélectionné des lames à emboîtement qui équilibrent performance à l'humidité et finitions attrayantes. Aux États-Unis, une large cohorte de maisons construites entre 1980 et 2000 entre dans l'âge de pointe de la rénovation, ce qui soutient un volume de remplacement régulier pour les surfaces résilientes au sein du marché des revêtements de sol en vinyle. Les applications commerciales devraient croître à 7,31 % jusqu'en 2031, l'hôtellerie et le commerce de détail étant en tête alors que les chaînes rafraîchissent leurs intérieurs et alignent l'esthétique de leur marque sur leurs réseaux régionaux. Les prescriptions pour les établissements de santé se concentrent sur les joints soudables et les surfaces antimicrobiennes qui répondent aux attentes en matière de contrôle des infections, tandis que les appels d'offres pour l'éducation se concentrent sur l'acoustique et la durabilité pour les espaces à forte utilisation. Les bureaux d'entreprise sélectionnent le vinyle dans les espaces en open space pour la flexibilité de reconfiguration, permettant des déménagements sans démolition perturbant les opérations commerciales.

Les achats publics intègrent de plus en plus des clauses sans PVC et de reprise dans les appels d'offres, ce qui élargit les critères d'évaluation au-delà du coût initial vers des métriques de cycle de vie où les systèmes résilients qualifiés peuvent exceller. Dans les locations multifamiliales, les couches d'usure plus épaisses dans le LVT de qualité commerciale réduisent les temps d'arrêt lors des rotations et soutiennent des modèles de coût total de possession plus bas. Le secteur des revêtements de sol en vinyle a répondu avec des gammes à plusieurs niveaux qui associent les profils de durabilité et d'émissions aux cas d'usage dans les secteurs résidentiel et commercial. Cette segmentation aide les partenaires de distribution à placer le bon produit dans le bon environnement et à maintenir la confiance en matière de performance dans les installations à fort trafic et en zones humides.

Par type de construction : la réhabilitation mène le volume, la construction neuve rebondit

Les projets de rénovation et de réhabilitation représentaient 61,95 % de l'activité 2025, le volume du parc existant dépassant de loin les nouvelles livraisons dans les marchés développés, maintenant la demande tirée par le remplacement au cœur du marché des revêtements de sol en vinyle. L'économie de la réhabilitation favorise les systèmes flottants qui peuvent être posés sur des sous-planchers sains et évitent la démolition, l'évacuation et les longues périodes de séchage. La construction neuve devrait croître à 6,92 % de 2026 à 2031, la stabilisation des taux hypothécaires et la formation des ménages soutenant la confiance des constructeurs dans les segments d'entrée de gamme et de montée en gamme. Les mises en chantier de maisons individuelles aux États-Unis se sont améliorées fin 2025, et les constructeurs continuent de prescrire des visuels de lames pour répondre aux attentes des acheteurs tout en maintenant les coûts installés alignés sur les prix. Les codes de terrain dans plusieurs États font référence à des critères d'émissions qui limitent de plus en plus les références conformes aux gammes à faible teneur en COV, ce qui favorise les fabricants investis dans des formulations certifiées.

La taille du marché des revêtements de sol en vinyle pour la construction neuve devrait se développer à un TCAC de 6,92 % entre 2026 et 2031, ce qui inverse la tendance de 2020 à 2023 lorsque des taux plus élevés ont ralenti les volumes de construction neuve et déplacé l'attention vers la rénovation. Les LVP et LVT standard des constructeurs continuent de monter en gamme à mesure que l'esthétique et le toucher se rapprochent des références bois, ce qui soutient une adoption plus large dans les espaces de vie principaux. En parallèle, la réhabilitation reste une base durable car les consommateurs privilégient les projets qui donnent des résultats rapides sans arrachages perturbateurs. Pris ensemble, cette répartition permet d'équilibrer la capacité entre les lignes flottantes et collées qui s'alignent sur chaque phase de construction et type de propriété.

Par canal de distribution : le commerce de détail B2C commande la part, les réseaux d'entrepreneurs B2B s'accélèrent

Le commerce de détail B2C a capté 67,60 % des ventes 2025, porté par les grandes surfaces de bricolage et les chaînes spécialisées en revêtements de sol qui associent de larges assortiments de références à un accompagnement design en magasin et à des capacités croissantes de commerce électronique pour une livraison rapide. Les outils en ligne qui visualisent les lames dans des pièces réelles améliorent la conversion et réduisent les frictions liées aux retours sur le marché des revêtements de sol en vinyle. Les canaux B2B pour les entrepreneurs et les constructeurs, bien que plus petits, devraient croître à un TCAC de 6,78 % jusqu'en 2031, la capacité relocalisée et les programmes de marque propre raccourcissant les cycles de réapprovisionnement pour les grands projets. Les mesures commerciales qui ont relevé les droits de douane sur certaines importations ont également réorienté l'approvisionnement vers des partenaires nationaux et régionaux aux États-Unis et au Mexique, ce qui renforce la vélocité B2B. La distribution de type plateforme qui agrège l'accès aux stocks gagne du terrain, ce qui rationalise les achats et la logistique pour les entrepreneurs qui gèrent des comptes multi-États.

Les mouvements de capacité nationale, y compris les acquisitions qui ajoutent des lignes SPC, soutiennent davantage l'exécution B2B rapide et la flexibilité de marque blanche pour les constructeurs et les distributeurs régionaux. La formation et les exigences de formation continue dans les États clés concernant les tests d'humidité et la sélection des adhésifs pour les sols résilients élèvent les normes de pratique dans les canaux d'entrepreneurs, ce qui bénéficie aux marques disposant d'une formation complète des installateurs et de garanties système. Le secteur des revêtements de sol en vinyle aligne les assortiments, les modèles de service et les outils numériques pour répondre aux attentes des consommateurs et des professionnels en matière de rapidité et de fiabilité. Ces étapes maintiennent la part en B2C tout en permettant des gains de part en B2B à mesure que les pipelines de projets se normalisent.

Analyse géographique

L'Amérique du Nord détenait 32,21 % des revenus mondiaux en 2025, soutenue par de solides cycles de rénovation et une nouvelle capacité de proximité qui réduit l'exposition aux droits de douane et le risque de fret pour les projets sensibles aux délais. Les États-Unis mènent le volume régional et continuent de prioriser le revêtement de sol dans les budgets d'amélioration de l'habitat, tandis que les provinces canadiennes avec des règles COV plus strictes orientent les prescriptions vers des gammes certifiées à faibles émissions. L'achèvement en 2026 par Shaw d'une expansion SPC et LVT de 90 millions USD et l'acquisition en 2025 par AHF d'une capacité SPC nationale reflètent une stratégie commune pour ancrer l'approvisionnement près de la demande. Le Mexique émerge comme un hub de transformation dans le cadre des règles d'origine de l'ACEUM, et la révision du traité prévue pour 2026 devrait maintenir les exigences de contenu au centre des chaînes d'approvisionnement régionales. La taille du marché des revêtements de sol en vinyle en Amérique du Nord reste donc significative, avec une croissance modérée par l'effet d'anticipation des installations de 2020 à 2023 qui a créé un creux temporaire avant la prochaine vague de remplacement.

L'Asie-Pacifique devrait afficher les gains régionaux les plus rapides jusqu'en 2031, la taille du marché des revêtements de sol en vinyle en Asie-Pacifique se développant à un TCAC de 7,41 % sur la base des programmes de livraison de logements et de renouvellement urbain qui favorisent les finitions rapides et peu perturbatrices. La croissance de la construction en Inde en 2025 proche de la mi-6 % et la livraison par la Chine en 2025 de 9,5 millions d'unités de logements urbains soutiennent une demande de base soutenue dans les formats résidentiels et à usage mixte. Les marchés d'Asie du Sud-Est continuent d'ajouter des hôtels et des surfaces commerciales où les revêtements de sol résistants à l'humidité s'alignent sur les conditions tropicales et les rotations rapides de locataires, et les investissements dans la production régionale soulignent la nécessité de servir ces pipelines sans longs délais de transport maritime. Le Japon et la Corée du Sud affichent des mises à niveau plus régulières dans les prescriptions de santé et d'éducation, où les profils d'émissions et antimicrobiens ont un poids prépondérant dans le choix des produits. Les marchés métropolitains australiens continuent de mélanger les nouvelles constructions avec les réhabilitations qui font référence aux certifications d'émissions dans les codes locaux, offrant des débouchés réguliers pour les gammes résilientes certifiées.

Les perspectives européennes de 2026 à 2031 sont stables, soutenues par des mandats de rénovation liés aux certificats de performance énergétique et par des achats alignés sur des seuils de qualité de l'air intérieur plus stricts dans le cadre du règlement REACH pour les plastifiants. L'Allemagne, le Royaume-Uni, la France et l'Italie dominent les dépenses, les villes du BENELUX faisant avancer des pilotes pour des passeports de produits circulaires qui ouvrent des opportunités pour les systèmes résilients sans PVC. Les pays nordiques privilégient l'acoustique et les émissions dans les établissements de santé et d'éducation, renforçant les cas d'usage où les offres certifiées LVT et en rouleau peuvent se différencier. Au Moyen-Orient, les projets publics et hôteliers dans le cadre des plans de développement nationaux mettent l'accent sur la construction rapide et les matériaux à faible teneur en COV dans les achats gouvernementaux, ce qui s'aligne sur les prescriptions résilientes certifiées et les engagements de reprise établis. En Afrique, l'expansion des formats de commerce de détail en Afrique du Sud et les corridors de croissance urbaine dans certains pays présentent des voies d'adoption progressives, avec des stratégies d'approvisionnement réactives à la complexité tarifaire et logistique qui favorisent les stocks détenus régionalement au sein du marché des revêtements de sol en vinyle.

Paysage concurrentiel

Le marché des revêtements de sol en vinyle présente une faible concentration de marché, avec plusieurs fabricants de grande envergure opérant dans différentes régions et différents formats plutôt qu'un seul acteur dominant, ce qui maintient l'intensité concurrentielle autour du service, de l'assortiment et de la rapidité de mise sur le marché. Mohawk, Shaw, Tarkett et Gerflor tirent parti de l'intégration verticale dans le compoundage, les couches d'usure, l'embossage et les réseaux de marques, tout en soutenant des modules de marque propre qui élargissent la portée en B2C et en B2B. Les ajouts de capacité et la relocalisation restent un axe stratégique central, comme en témoignent l'expansion de capacité de Shaw en 2026 et l'acquisition SPC d'AHF en 2025 pour soutenir le réapprovisionnement rapide et les programmes de constructeurs. Le commerce numérique et les outils de visualisation aident les détaillants spécialisés à capter l'élan en ligne et à guider les acheteurs vers les références appropriées, ce qui renforce le leadership B2C pour les chaînes axées sur la catégorie. La dynamique concurrentielle qui en résulte récompense l'exécution en matière de contrôle qualité, de formation des installateurs et d'agilité logistique sur le marché des revêtements de sol en vinyle.

La durabilité et la conformité sont au cœur des feuilles de route produits et du succès dans les achats publics. Le programme de reprise de Tarkett a détourné des volumes substantiels de matériaux post-installation et post-utilisation depuis son lancement et continue de se développer avec des rapports clairs en 2025, tandis qu'Interface a des objectifs publics pour réduire les émissions opérationnelles et étendre les chimies biosourcées dans certaines lignes de portefeuille. Les fabricants alignent FloorScore et GREENGUARD Gold pour répondre aux validations d'émissions tierces qui sont des prérequis dans les écoles et les établissements de santé. L'activité de brevets reflète un accent sur l'innovation en matière de performance acoustique, de confort thermique et de protection antimicrobienne, ainsi que sur les géométries de verrouillage et les sous-couches intégrées qui rationalisent l'installation sur le marché des revêtements de sol en vinyle. Ces caractéristiques différencient les gammes premium et soutiennent les offres qui associent de meilleures performances à des coûts à long terme plus bas dans les environnements à forte utilisation.

La politique commerciale et la capacité des installateurs influencent les stratégies de mise sur le marché. Les ordonnances antidumping et compensatoires sur certaines importations de revêtements de sol en vinyle ont reconfiguré l'approvisionnement vers des partenaires nord-américains et alliés, renforçant les investissements dans les actifs américains et mexicains qui permettent un réapprovisionnement en 10 jours ou moins pour les constructeurs nationaux et les grands entrepreneurs. La formation et la certification sont des facteurs de différenciation, les États exigeant une formation continue sur les tests d'humidité et la sélection correcte des adhésifs pour les sols résilients, ce qui bénéficie aux marques disposant d'une formation complète et de garanties système. Dans l'ensemble, le marché des revêtements de sol en vinyle récompense un équilibre entre rapidité, qualité constante, conformité vérifiée aux émissions et progrès clairs en matière de durabilité qui s'alignent sur l'évolution du langage des achats dans les secteurs public et privé.

Leaders du secteur des revêtements de sol en vinyle

Mohawk Industries

Tarkett SA

Shaw Industries Group

Gerflor Group

Mannington Mills

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Tarkett a publié son rapport de durabilité 2025, révélant que le programme de reprise ReStart a détourné 124 000 tonnes de revêtements de sol post-consommation dans 29 pays depuis sa création, et a réaffirmé un objectif d'atteindre 30 % de contenu recyclé en poids dans les gammes résilientes d'ici 2030.

- Novembre 2025 : AHF Products a finalisé l'acquisition de Wellmade Performance Flooring, ajoutant 200 millions de pieds carrés de capacité SPC nationale à Dalton, en Géorgie, pour servir les constructeurs de production et les distributeurs avec des délais inférieurs à 10 jours et une flexibilité de marque propre.

- Octobre 2024 : Shaw Industries a annoncé l'achèvement de son expansion de 90 millions USD à l'usine RP de Ringgold, en Géorgie, doublant la capacité de production de composite plastique en pierre et de dalle de vinyle de luxe pour servir les marchés résidentiels et commerciaux nord-américains, et ajoutant des lignes d'embossage synchronisé avancées pour des visuels bois et pierre quasi authentiques.

Portée du rapport mondial sur le marché des revêtements de sol en vinyle

Le revêtement de sol en vinyle est un matériau de revêtement de sol fini principalement fabriqué à partir d'une combinaison de matériaux à base de calcaire mélangés à des composites de matériaux polymères naturels et synthétiques tels que le polychlorure de vinyle et des plastifiants.

Le marché des revêtements de sol en vinyle est segmenté par produit, utilisateur final et géographie. Par produit, le marché est sous-segmenté en vinyle en rouleau, carrelage composite vinyle et dalle de vinyle de luxe. Par utilisateur final, le marché est sous-segmenté en résidentiel et commercial. Par géographie, le marché est sous-segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique. La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Dalle de vinyle de luxe (LVT) | Composite plastique en pierre (SPC) |

| Composite plastique en bois (WPC) | |

| Lame de vinyle de luxe (LVP) | |

| Vinyle en rouleau | |

| Autres (carrelage composite vinyle, hybride vinyle résilient à dos caoutchouc) |

| Dalles de vinyle auto-adhésives |

| Collage |

| Dalles de vinyle à emboîtement |

| Autres |

| Résidentiel | |

| Commercial | Hôtellerie et loisirs |

| Commerce de détail et centres commerciaux | |

| Établissements de santé | |

| Éducation | |

| Bureaux d'entreprise | |

| Bâtiments publics et gouvernementaux | |

| Autres utilisateurs commerciaux |

| Construction neuve |

| Rénovation / Réhabilitation |

| B2C / Commerce de détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Entrepreneurs / Constructeurs |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Dalle de vinyle de luxe (LVT) | Composite plastique en pierre (SPC) |

| Composite plastique en bois (WPC) | ||

| Lame de vinyle de luxe (LVP) | ||

| Vinyle en rouleau | ||

| Autres (carrelage composite vinyle, hybride vinyle résilient à dos caoutchouc) | ||

| Par méthode d'installation | Dalles de vinyle auto-adhésives | |

| Collage | ||

| Dalles de vinyle à emboîtement | ||

| Autres | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie et loisirs | |

| Commerce de détail et centres commerciaux | ||

| Établissements de santé | ||

| Éducation | ||

| Bureaux d'entreprise | ||

| Bâtiments publics et gouvernementaux | ||

| Autres utilisateurs commerciaux | ||

| Par type de construction | Construction neuve | |

| Rénovation / Réhabilitation | ||

| Par canal de distribution | B2C / Commerce de détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Entrepreneurs / Constructeurs | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des revêtements de sol en vinyle ?

La taille du marché des revêtements de sol en vinyle était de 43,61 milliards USD en 2025 et devrait atteindre 61,19 milliards USD d'ici 2031 à un TCAC de 6,53 % de 2026 à 2031.

Quels formats de produits gagnent le plus de terrain dans le revêtement de sol en vinyle ?

Le LVT et le LVP à noyau rigide sont en tête grâce à leur performance imperméable, leurs designs réalistes et leur installation plus facile, le LVP devant connaître la croissance la plus rapide à 6,72 % jusqu'en 2031.

Où la croissance régionale est-elle forte pour les revêtements de sol en vinyle ?

L'Asie-Pacifique mène les perspectives avec un TCAC projeté de 7,41 % jusqu'en 2031, soutenu par des pipelines de construction et de renouvellement urbain soutenus en Inde, en Chine et en Asie du Sud-Est.

Quelles méthodes d'installation sont préférées sur les marchés finaux ?

Les systèmes à emboîtement dominent le résidentiel et le bricolage, tandis que les formats collés progressent dans les espaces commerciaux pour un ancrage permanent et des transitions plus fluides sous la circulation sur roues.

Comment les réglementations façonnent-elles les prescriptions de revêtements de sol en vinyle ?

Les achats et les codes font de plus en plus référence aux certifications à faible teneur en COV et aux restrictions sur les phtalates, portés par des programmes tels que FloorScore et GREENGUARD Gold et des réglementations telles que la loi californienne AB 863 et l'annexe XVII du règlement REACH de l'UE.

Quels canaux représentent les ventes sur le marché des revêtements de sol en vinyle ?

Le commerce de détail B2C détient la plus grande part des ventes 2025, tandis que les canaux B2B pour les entrepreneurs et les constructeurs croissent plus rapidement grâce à la capacité de proximité et aux programmes de marque propre qui raccourcissent les cycles de réapprovisionnement.

Dernière mise à jour de la page le: