Taille et Part du Marché du Gaz de Schiste en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

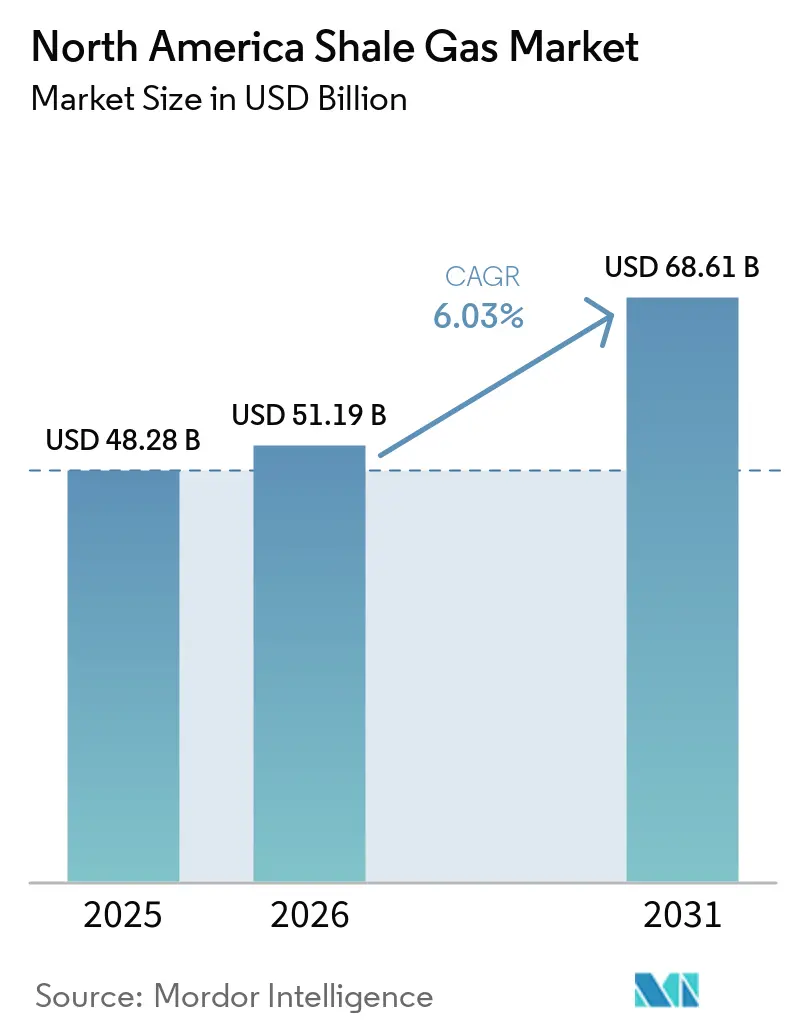

| Taille du marché de l'année de base (2025) | 48.28 Milliards de dollars |

| Taille du Marché (2026) | 51.19 Milliards de dollars |

| Taille du Marché (2031) | 68.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Gaz de Schiste en Amérique du Nord par Mordor Intelligence

La taille du Marché du Gaz de Schiste en Amérique du Nord devrait augmenter de 48,28 milliards USD en 2025 à 51,19 milliards USD en 2026 et atteindre 68,61 milliards USD d'ici 2031, avec un CAGR de 6,03 % sur la période 2026-2031. L'accélération du déploiement à grande échelle du forage horizontal et de la fracturation hydraulique multi-étapes, associée à la surveillance numérique des puits en temps réel, a réduit les coûts d'équilibre et déplacé l'attention des opérateurs de l'accumulation de surfaces vers l'optimisation des marges [1]Chevron Corporation, "Mise à jour investisseurs 2025 du Bassin Permien," chevron.com. Les gisements de schiste riches en liquides, tels que le Permien et le Montney, bénéficient d'une forte demande en éthane et en propane provenant des complexes pétrochimiques de la côte du Golfe et d'Asie. L'expansion continue des capacités d'exportation de GNL à Golden Pass, Plaquemines et LNG Canada renforce le rôle de l'Amérique du Nord en tant que fournisseur d'appoint pour les bassins atlantique et pacifique. Parallèlement, les incitations fédérales au titre des articles USC 45I et 45K amortissent l'économie des puits marginaux et soutiennent la production des champs matures.

Principaux Enseignements du Rapport

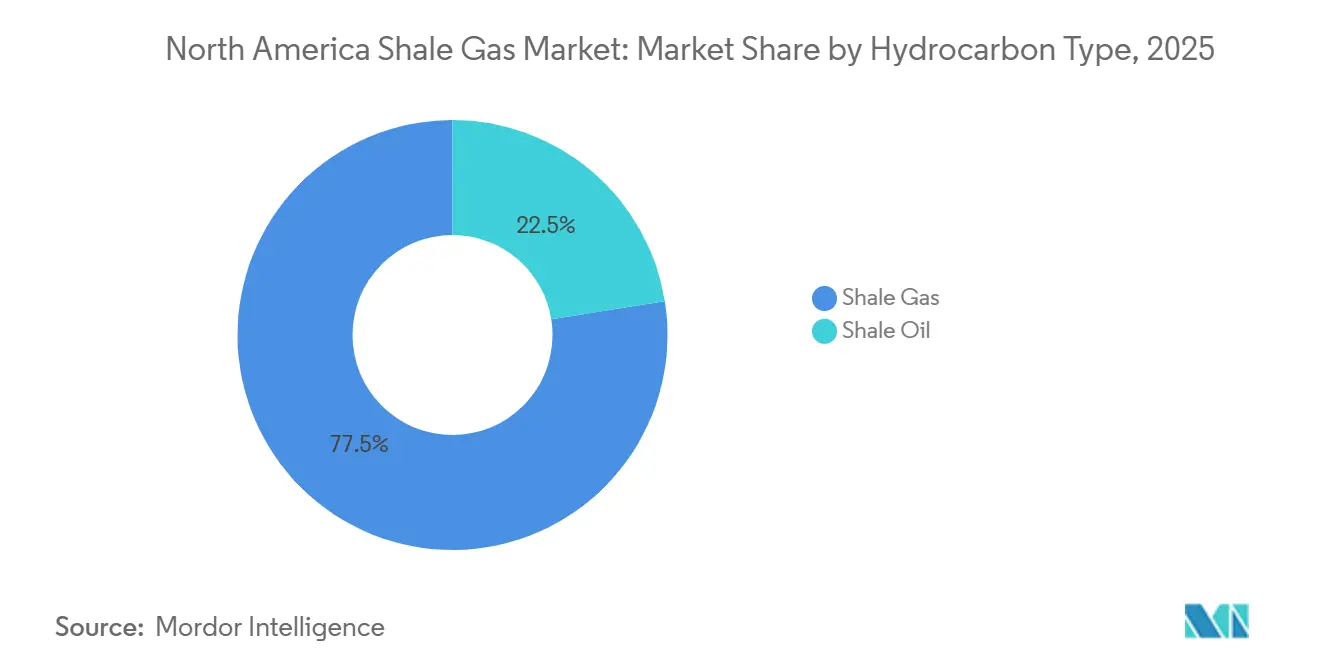

- Par type d'hydrocarbure, le gaz de schiste représentait une part de revenus de 77,5 % en 2025, tandis que le pétrole de schiste devrait croître à un CAGR de 6,6 % jusqu'en 2031.

- Par technologie d'extraction, le forage horizontal combiné et la fracturation hydraulique ont capté 85,7 % de la part de marché de la production de gaz de schiste en Amérique du Nord en 2025, tandis que cette même technique intégrée devrait se développer à un CAGR de 6,2 % jusqu'en 2031.

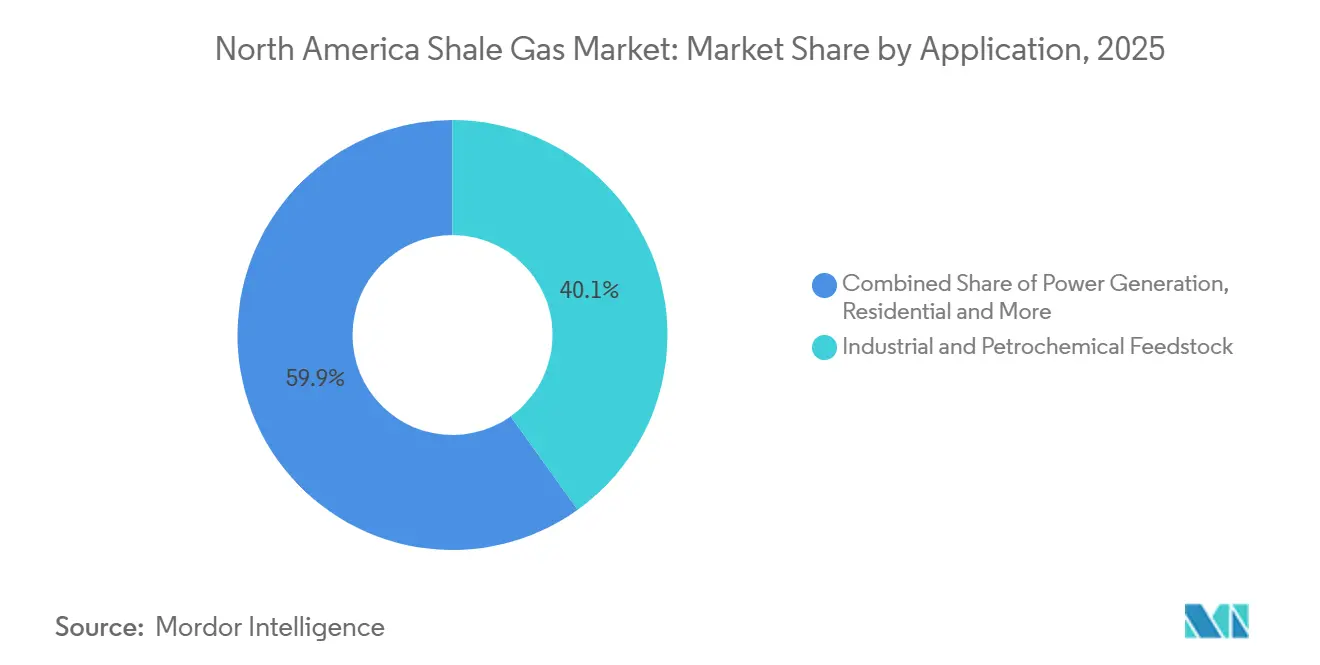

- Par application, les applications d'alimentation industrielle et pétrochimique ont dominé avec une part de revenus de 40,1 % en 2025 et devraient progresser à un CAGR de 6,4 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 90,49 % de la taille du marché de la production de gaz de schiste en Amérique du Nord en 2025 et devraient croître à un CAGR de 6,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Gaz de Schiste en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Prolifération du forage horizontal et de la fracturation hydraulique | +1.8% | États-Unis (Permien, Marcellus, Haynesville), Canada (Montney, Duvernay) | Moyen terme (2-4 ans) |

| Incitations fiscales fédérales et étatiques favorables | +1.2% | États-Unis (fédéral USC 45I/45K, taxe d'impact de Pennsylvanie, exemptions de taxe de séparation du Texas) | Court terme (≤ 2 ans) |

| Demande intérieure croissante pour des matières premières pétrochimiques à faible coût | +1.5% | Côte du Golfe des États-Unis (couloir éthylène du Texas et de la Louisiane) | Long terme (≥ 4 ans) |

| Demande croissante de soutage GNL de la flotte maritime des Grands Lacs (après l'OMI 2030) | +0.6% | États-Unis (ports des Grands Lacs), Canada (Voie maritime du Saint-Laurent) | Long terme (≥ 4 ans) |

| Maintenance prédictive pilotée par l'IA réduisant les temps non productifs | +0.9% | États-Unis (Permien, Appalaches), Canada (Bassin sédimentaire de l'Ouest canadien) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération du Forage Horizontal et de la Fracturation Hydraulique

Les longueurs latérales dans le Permien et le Marcellus dépassent désormais couramment 10 000 pieds, tandis que le nombre d'étapes atteint 60 à 80 par puits. La conception de plateforme à triple fracturation de Chevron a permis d'achever trois puits simultanément en 2025 et de réduire les coûts par puits en dessous de 6 millions USD. La fracturation à gestion de pression en circuit fermé de Halliburton améliore l'efficacité du placement du soutènement jusqu'à 20 % et prolonge la durée de vie des fractures. Les flottes électriques éliminent le diesel sur le site de forage et ont réduit les émissions de fracturation de 60 % dans les projets pilotes du champ Marcellus. Ces avancées élargissent les ressources techniquement récupérables, maintiennent le marché de la production de gaz de schiste en Amérique du Nord sur sa trajectoire de croissance de 6 %, et permettent aux opérateurs de re-stimuler les puits existants pour une récupération incrémentale.

Incitations Fiscales Fédérales et Étatiques Favorables

L'USC 45I accorde 3 USD par baril-équivalent-pétrole pour la production des puits marginaux, bénéficiant à environ 300 000 puits marginaux à travers les États-Unis [2]Bureau de publication du gouvernement américain, "Sections 45I et 45K du Code des impôts internes," gpo.gov. Le crédit pour carburants non conventionnels USC 45K verse 6,40 USD par baril-équivalent et soutient le redéveloppement du schiste dévonien en Appalaches. La taxe d'impact de Pennsylvanie a restitué 262 millions USD aux gouvernements locaux en 2024 et a favorisé le soutien des communautés à la poursuite du forage. L'exemption de gaz à coût élevé du Texas supprime les taxes de séparation pour les puits horizontaux profonds, réduisant le prélèvement effectif de 7,5 % à près de zéro pendant la première décennie de production. Ces incitations accélèrent le forage à cycle court et protègent les indépendants des fluctuations de prix à court terme, soutenant l'expansion du marché de la production de gaz de schiste en Amérique du Nord.

Demande Intérieure Croissante pour des Matières Premières Pétrochimiques à Faible Coût

Les vapocraqueurs américains bénéficient d'un avantage de coût variable de 40 à 50 % par rapport aux vapocraqueurs à naphta en Asie du Nord-Est grâce à l'abondance de l'approvisionnement en éthane. L'expansion de Baytown d'ExxonMobil et le projet Cedar Bayou de Chevron Phillips Chemical, tous deux opérationnels d'ici 2025, consomment collectivement 115 000 bpj d'éthane. Les exportations de propane ont atteint 1,2 million de bpj en 2025, resserrant les bilans de LGN et portant les prix de l'éthane à 0,45 USD par gallon. Les vapocraqueurs de la côte du Golfe ancrent les contrats d'enlèvement à long terme pour les producteurs de gaz humide, assurant des flux de revenus stables pour les opérateurs du marché de la production de gaz de schiste en Amérique du Nord.

Demande Croissante de Soutage GNL de la Flotte des Grands Lacs (Après l'OMI 2030)

Le plafond de soufre de l'OMI 2030 pousse les vraquiers des Grands Lacs à passer au GNL, réduisant les émissions de SOx de 99 % et de NOx de 85 % par rapport au fioul lourd. Le Port de Galveston a lancé le premier terminal de soutage GNL dédié d'Amérique du Nord en 2024 avec une capacité de 8 000 m³ par escale. Les installations prévues à Duluth et Toledo visent à desservir environ 60 navires qui pourraient collectivement demander 1,2 million de tonnes de GNL par an d'ici 2030. La proximité de l'approvisionnement du Marcellus et de l'Utica confère un avantage en termes de coût livré et ouvre un nouveau débouché pour le marché de la production de gaz de schiste en Amérique du Nord à long terme.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Volatilité des prix du gaz naturel affectant les décisions d'investissement | -1.1% | États-Unis (Permien, Haynesville, Marcellus), Canada (Montney) | Court terme (≤ 2 ans) |

| Réglementations strictes sur les émissions de méthane | -0.8% | États-Unis (juridiction de l'EPA), Canada (STFR fédéral) | Moyen terme (2-4 ans) |

| Opposition municipale à la conservation des eaux souterraines | -0.4% | États-Unis (Pennsylvanie, New York, Colorado) | Long terme (≥ 4 ans) |

| Disponibilité limitée de soutènements spécialisés | -0.3% | États-Unis (Permien, Eagle Ford), Canada (Montney) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Gaz Naturel Affectant les Décisions d'Investissement

Les contrats à terme Henry Hub ont oscillé entre 1,57 USD par MMBtu en février 2024 et 6,80 USD lors de la tempête hivernale Fern en janvier 2025, une variation de 333 % qui a sapé la confiance dans la budgétisation des investissements. Les courbes à terme pour 2027-2028 s'établissent en moyenne à environ 3,20 USD, à peine au-dessus du seuil de 3,00 USD nécessaire pour un flux de trésorerie positif dans le Haynesville. Les décotes du hub Waha se sont élargies à 2,00 USD en dessous du Henry Hub à mesure que la congestion des pipelines s'est intensifiée dans l'ouest du Texas. La corrélation avec le TTF et le JKM expose les producteurs nord-américains aux chocs géopolitiques, entraînant un report de 15 à 20 % des budgets de forage orientés gaz pour 2026. La volatilité des prix soustrait donc plus d'un point de pourcentage à la croissance prévue du marché de la production de gaz de schiste en Amérique du Nord.

Réglementations Strictes sur les Émissions de Méthane

La règle méthane 2024 de l'EPA impose une détection trimestrielle des fuites et une Charge sur les émissions de déchets de 900 USD par tonne aux installations émettant plus de 25 000 tCO₂-e, ajoutant entre 50 000 et 100 000 USD de coûts de modernisation par puits [3]Agence de protection de l'environnement des États-Unis, "Règle finale sur les opérations pétrolières et gazières," epa.gov. Le prix du carbone au Canada atteindra 170 CAD (125 USD) d'ici 2030 dans le cadre du STFR fédéral, favorisant l'électrification des stations de compression. Les petits opérateurs font face à des charges de conformité disproportionnées, accélérant la consolidation au sein du marché de la production de gaz de schiste en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Hydrocarbure : L'Économie du Gaz Associé Favorise le Pétrole

Le gaz de schiste détenait une part de 77,5 % de la taille du marché de la production de gaz de schiste en Amérique du Nord en 2025, mais le pétrole de schiste a connu une croissance plus rapide avec un CAGR de 6,6 %. La production du Permien a livré 6,6 millions de bpj de brut avec un flux de gaz de 22,2 Gpc/j, permettant aux opérateurs de subventionner croisément l'économie du gaz.

Les surfaces riches en liquides, telles que le sous-bassin du Delaware, affichent des ratios gaz-pétrole proches de 3 500 pc/baril, soutenant les flux de trésorerie même lorsque les prix du Henry Hub restent en dessous de 3 USD par MMBtu. Par conséquent, les grands indépendants continuent de réaffecter des appareils de forage des Appalaches à gaz sec vers des bassins à dominante pétrolière, une tendance qui oriente la croissance vers le pétrole de schiste tout en laissant le marché de la production de gaz de schiste en Amérique du Nord résilient grâce aux volumes associés.

Par Technologie d'Extraction : Les Techniques Intégrées Dominent les Gains d'Efficacité

Le forage horizontal combiné et la fracturation hydraulique contrôlaient 85,7 % de l'activité et maintiendront un CAGR de 6,2 % jusqu'en 2031. Le forage horizontal autonome est largement limité aux réservoirs naturellement fracturés dans le Bassin d'Anadarko.

L'approche à triple fracturation de Chevron a réduit les jours d'achèvement de 30 % en 2025 et établi un nouveau référentiel de coût en dessous de 6 millions USD par puits. ProFrac et Seismos ont validé une gestion de pression en temps réel qui a amélioré la conductivité des fractures de 20 %, consolidant la technique combinée comme ancre de productivité pour le marché de la production de gaz de schiste en Amérique du Nord.

Par Application : La Demande en Matières Premières Dépasse la Croissance de la Production d'Électricité

Les utilisations industrielles et pétrochimiques représentaient 40,1 % de la part du marché de la production de gaz de schiste en Amérique du Nord en 2025 et se développeront à un CAGR de 6,4 %. Les vapocraqueurs de la côte du Golfe ont à eux seuls ajouté huit millions de tonnes par an de capacité d'éthylène entre 2024 et 2026, absorbant 300 000 bpj d'éthane [4]ExxonMobil, "Fiche d'information sur l'expansion de l'usine d'oléfines de Baytown," exxonmobil.com.

La production d'électricité est le principal moteur de la demande de gaz de schiste en Amérique du Nord, portée par la mise hors service des centrales à charbon et l'utilisation croissante de turbines à gaz à cycle combiné à haute efficacité avec des rendements proches de 60 %. Le chauffage résidentiel et commercial est en croissance régulière, bien que cette croissance soit tempérée par les mandats d'électrification des bâtiments dans des États comme New York et la Californie. De plus, les applications de transport, telles que le soutage GNL, représentent le segment à la croissance la plus rapide, soutenu par l'accélération des retrofits de navires pour répondre aux objectifs de conformité de l'Organisation Maritime Internationale 2030.

Analyse Géographique

Les États-Unis ont fourni 90,49 % de la production totale en 2025 et devraient croître à 6,32 % jusqu'en 2031, ancrés par les 35 à 36 Gpc/j du Marcellus et les 17 Gpc/j de production du Haynesville. Le gaz associé du Permien a atteint 22,2 Gpc/j en décembre 2025, les opérateurs ayant optimisé la capture du gaz pour éviter les limites de torchage imposées par les règles de la Commission des chemins de fer du Texas. Les terminaux GNL de Golden Pass et Plaquemines approvisionnent la demande atlantique, tandis que la phase 3 de Corpus Christi, prévue pour 2027, permettra de débloquer des enlèvements supplémentaires sur la côte du Golfe.

La croissance du Canada est portée par la montée en puissance du Montney pour alimenter le terminal de 14 mtpa de GNL Canada à Kitimat, qui a absorbé 1,9 Gpc/j de gaz en 2025. Tourmaline, ARC Resources et Ovintiv fournissent collectivement plus de 650 000 boe/j, tandis que le condensat du Duvernay obtient des prix premium en tant que diluant pour le bitume des sables bitumineux.

Le Mexique continue d'importer 5,8 Gpc/j des États-Unis pour répondre à la demande en énergie et dans l'industrie. En l'absence de clarté réglementaire et de développement des infrastructures intermédiaires, le potentiel des schistes de Burgos et Sabinas reste inexploité, limitant la contribution du Mexique à moins de 3 % jusqu'en 2031.

Paysage Concurrentiel

Le Marché du Gaz de Schiste en Amérique du Nord est semi-fragmenté. L'acquisition de Pioneer par ExxonMobil pour 59,5 milliards USD en 2024 a créé une puissance du Permien de 1,3 million de boe/j. La fusion de Chesapeake avec Southwestern a forgé Expand Energy, désormais le plus grand producteur de gaz pur du pays avec 8,5 Gpc/j.

La technologie est le principal facteur de différenciation. La triple fracturation de Chevron et la géophysique pilotée par l'IA de ConocoPhillips augmentent chacune la productivité de plus de 25 % par rapport aux pairs. Les indépendants soutenus par des fonds de capital-investissement, tels que Verdun Oil & Gas, acquièrent des surfaces non essentielles et mènent des opérations légères qui atteignent l'équilibre à 3,00 USD de gaz, comprimant les marges des producteurs historiques.

Les espaces stratégiques inexploités comprennent la re-fracturation, où la récupération peut doubler à un tiers du coût d'un nouveau puits, et le stockage de carbone, où les réservoirs de schiste épuisés offrent des flux de trésorerie à long terme via des crédits IRC 45Q de 85 USD/t. Les opérateurs incapables de financer les mises à niveau de conformité méthane ou de sécuriser des contrats d'enlèvement de GNL feront face à une pression de consolidation croissante.

Leaders du Secteur du Gaz de Schiste en Amérique du Nord

-

Exxon Mobil Corporation

-

Chevron Corporation

-

ConocoPhillips

-

EOG Resources Inc.

-

Pioneer Natural Resources Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Le Mexique a annoncé un renouvellement de son attention sur la production nationale de gaz de schiste (fracturation) afin de réduire sa dépendance aux importations américaines.

- Janvier 2026 : Mitsubishi est entré sur le marché du schiste américain par le biais d'une acquisition de 7,5 milliards USD des actifs de schiste Haynesville d'Aethon Energy. Le Bassin Haynesville est une ressource importante en gaz sec et en gaz de réservoir compact, soutenant la demande d'exportation de GNL depuis la côte du Golfe.

Périmètre du Rapport sur le Marché du Gaz de Schiste en Amérique du Nord

Le gaz de schiste est un type de gaz naturel piégé dans des formations rocheuses de schiste, extrait par des méthodes telles que le forage horizontal et la fracturation hydraulique. Il joue un rôle important dans l'approvisionnement énergétique moderne en raison de son abondance et de sa combustion relativement plus propre.

Le marché du gaz de schiste en Amérique du Nord est segmenté par type d'hydrocarbure, technologie d'extraction, application et géographie. Par type d'hydrocarbure, le marché est segmenté en gaz de schiste et pétrole de schiste. Par technologie d'extraction, le marché est segmenté en forage horizontal uniquement, fracturation hydraulique uniquement, et forage horizontal et fracturation hydraulique combinés. Par application, le marché est segmenté en production d'électricité, alimentation industrielle et pétrochimique, chauffage résidentiel et commercial, et transport. Par géographie, le marché est segmenté en États-Unis, Canada et Mexique. Le rapport couvre également les tailles de marché et les prévisions pour le marché du gaz de schiste en Amérique du Nord dans ces pays clés. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Gaz de Schiste |

| Pétrole de Schiste |

| Forage Horizontal Uniquement |

| Fracturation Hydraulique Uniquement |

| Forage Horizontal et Fracturation Hydraulique Combinés |

| Production d'Électricité |

| Alimentation Industrielle et Pétrochimique |

| Chauffage Résidentiel et Commercial |

| Transport (GNL et GNC) |

| États-Unis |

| Canada |

| Mexique |

| Par Type d'Hydrocarbure | Gaz de Schiste |

| Pétrole de Schiste | |

| Par Technologie d'Extraction | Forage Horizontal Uniquement |

| Fracturation Hydraulique Uniquement | |

| Forage Horizontal et Fracturation Hydraulique Combinés | |

| Par Application | Production d'Électricité |

| Alimentation Industrielle et Pétrochimique | |

| Chauffage Résidentiel et Commercial | |

| Transport (GNL et GNC) | |

| Par Géographie | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle sera la taille de la production de gaz de schiste en Amérique du Nord en 2031 ?

La valeur devrait atteindre 68,61 milliards USD d'ici 2031, avec un CAGR de 6,03 % à partir de 2026.

Quel pays fournit la majeure partie du gaz de schiste de la région ?

Les États-Unis ont fourni 90,49 % de la production régionale en 2025 et sont en bonne voie pour maintenir leur dominance jusqu'en 2031.

Quelle technologie représente la majeure partie de l'extraction actuelle ?

Le forage horizontal intégré avec fracturation hydraulique multi-étapes représente 85,7 % de l'activité et continue de croître.

Pourquoi la demande pétrochimique est-elle importante pour les producteurs ?

Les vapocraqueurs d'éthane de la côte du Golfe sécurisent des contrats d'enlèvement à long terme, offrant aux gisements de gaz humide un flux de revenus stable et soutenant un CAGR de 6,4 % dans la demande en matières premières.

Comment les réglementations sur le méthane affectent-elles les opérateurs ?

Les règles de l'EPA ajoutent entre 50 000 et 100 000 USD par puits pour les modernisations de détection des fuites et pourraient retrancher 0,8 point de pourcentage à la croissance prévue.

Dernière mise à jour de la page le: