北米シェールガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

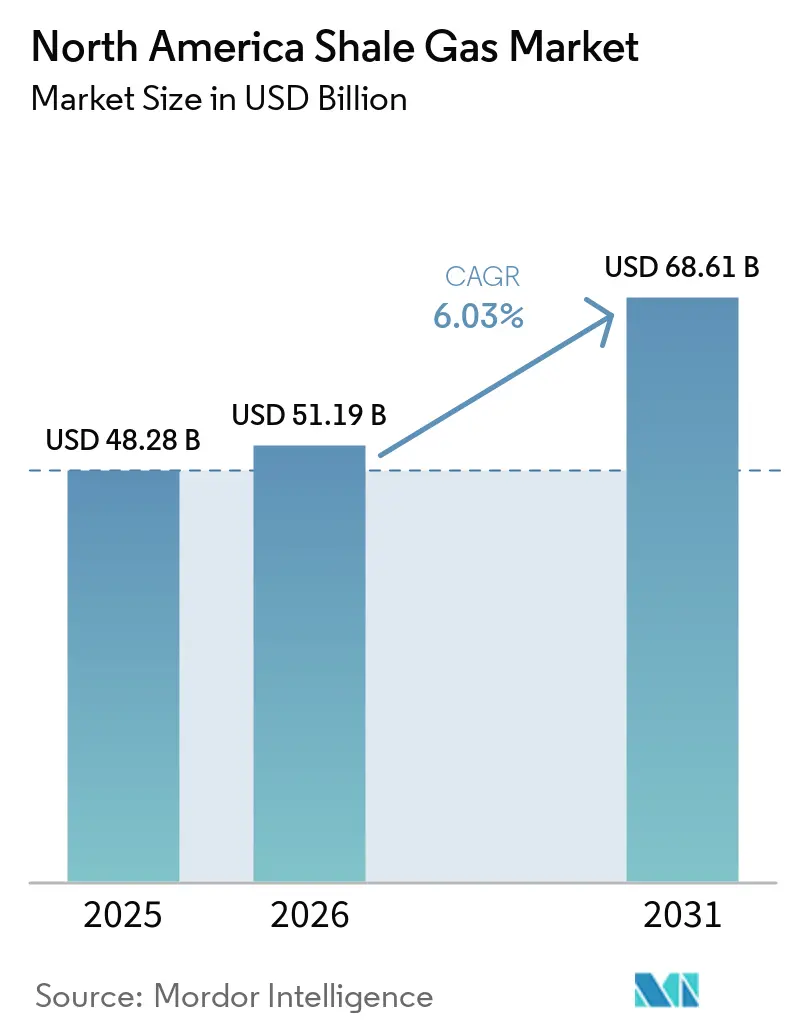

| 基準年の市場規模 (2025) | 48.28 十億米ドル |

| 市場規模 (2026) | 51.19 十億米ドル |

| 市場規模 (2031) | 68.61 十億米ドル |

| 成長率 (2026 - 2031) | 6.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米シェールガス市場分析

北米シェールガス市場規模は、2025年のUSD 482.8億から2026年にはUSD 511.9億に拡大し、2026年~2031年にかけてCAGR 6.03%で成長して2031年までにUSD 686.1億に達する見込みです。水平掘削と多段階水圧破砕の大規模展開の加速、およびリアルタイムデジタル坑井監視の導入により、損益分岐コストが低下し、オペレーターの焦点は鉱区取得から利益率最適化へとシフトしています [1]Chevron Corporation、「2025年パーミアン盆地投資家向けアップデート」、chevron.com。パーミアンやモントニーなどのリキッドリッチなシェールプレーは、メキシコ湾岸およびアジアの石油化学コンプレックスからの旺盛なエタン・プロパン需要の恩恵を受けています。ゴールデンパス、プラクミンズ、LNGカナダにおけるLNG輸出能力の継続的な拡大は、北米が大西洋・太平洋圏へのスウィングサプライヤーとしての役割を強化しています。並行して、USC 45Iおよび45Kに基づく連邦政府のインセンティブが限界井の経済性を下支えし、成熟油田からの生産を維持しています。

主要レポートのポイント

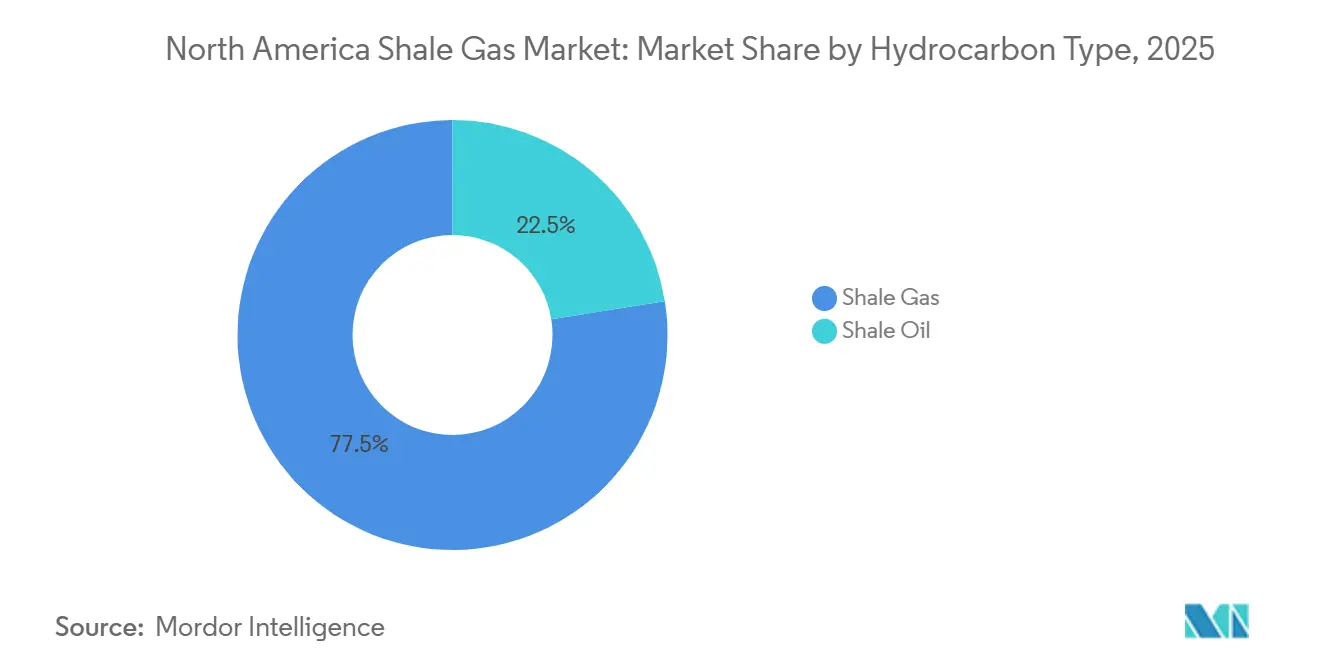

- 炭化水素タイプ別では、シェールガスが2025年の収益シェアの77.5%を占め、シェールオイルは2031年にかけてCAGR 6.6%で成長する見込みです。

- 採掘技術別では、水平掘削と水圧破砕の組み合わせが2025年の北米シェールガス生産市場シェアの85.7%を占め、同統合技術は2031年にかけてCAGR 6.2%で拡大する見込みです。

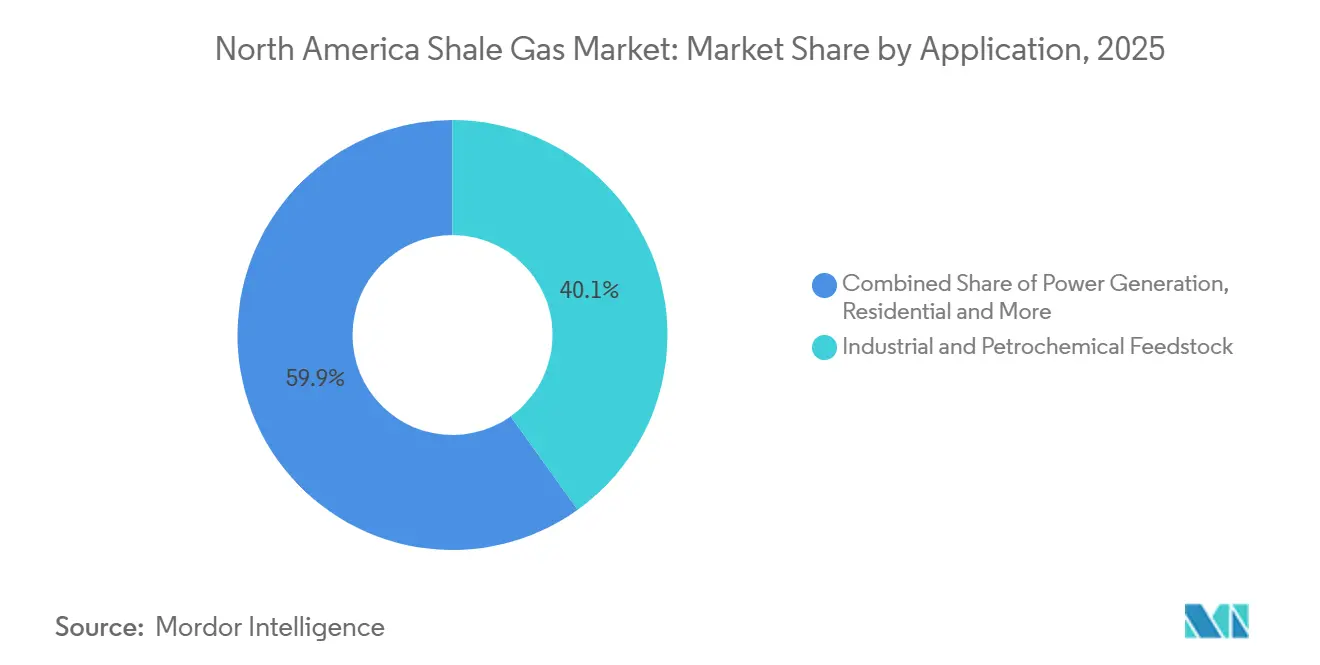

- 用途別では、工業・石油化学原料用途が2025年の収益シェアの40.1%でトップとなり、2031年にかけてCAGR 6.4%で成長する見込みです。

- 地域別では、米国が2025年の北米シェールガス生産市場規模の90.49%を占め、2031年にかけてCAGR 6.32%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米シェールガス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水平掘削と水圧破砕の普及 | +1.8% | 米国(パーミアン、マーセラス、ヘインズビル)、カナダ(モントニー、デュバーネイ) | 中期(2~4年) |

| 連邦・州レベルの有利な税制優遇措置 | +1.2% | 米国(連邦USC 45I/45K、ペンシルベニア州影響税、テキサス州採掘税免除) | 短期(2年以内) |

| 低コスト石油化学原料に対する国内需要の拡大 | +1.5% | 米国メキシコ湾岸(テキサス州・ルイジアナ州エチレン回廊) | 長期(4年以上) |

| IMO 2030以降の五大湖海運船団からのLNGバンカリング需要の増加 | +0.6% | 米国(五大湖港)、カナダ(セントローレンス海路) | 長期(4年以上) |

| 非生産時間を削減するAI駆動の予知保全 | +0.9% | 米国(パーミアン、アパラチア)、カナダ(西カナダ堆積盆地) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水平掘削と水圧破砕の普及

パーミアンおよびマーセラスにおける横坑長は現在一般的に10,000フィートを超え、1坑当たりのステージ数は60~80に達しています。Chevronのトリプルフラックパッド設計は2025年に3坑を同時に完成させ、1坑当たりのコストをUSD 600万以下に抑えました。Halliburtonのクローズドループ圧力管理型破砕はプロパント配置効率を最大20%向上させ、破砕半寿命を延長します。電動フリートは坑井サイトからディーゼルを排除し、マーセラスのフィールド試験では破砕排出量を60%削減しました。これらの進歩により技術的回収可能資源が拡大し、北米シェールガス生産市場は6%の成長軌道を維持し、オペレーターは既存坑井の再刺激による増分回収が可能となっています。

連邦・州レベルの有利な税制優遇措置

USC 45Iは限界井の産出量に対して石油換算バレル当たりUSD 3を付与し、米国全土の約30万本のストリッパー井に恩恵をもたらしています [2]米国政府出版局、「内国歳入法第45Iおよび45K条」、gpo.gov。USC 45Kの非在来型燃料クレジットはバレル換算当たりUSD 6.40を支払い、アパラチアにおけるデボン紀シェールの再開発を支援しています。ペンシルベニア州の影響税は2024年に地方自治体へUSD 2億6,200万を還元し、継続的な掘削への地域の支持を育んでいます。テキサス州の高コストガス免除は深部水平坑井の採掘税を撤廃し、生産開始後最初の10年間において実効税率を7.5%からほぼゼロに引き下げます。これらのインセンティブは短サイクル掘削を加速させ、独立系企業を近期の価格変動から保護し、北米シェールガス生産市場の拡大を支援しています。

低コスト石油化学原料に対する国内需要の拡大

米国のスチームクラッカーは豊富なエタン供給により、北東アジアのナフサクラッカーに対して40~50%のキャッシュコスト優位性を享受しています。ExxonMobilのベイタウン拡張とChevron Phillips Chemicalのシダーバユープロジェクトはいずれも2025年までに稼働し、合計でエタン115,000バレル/日を消費します。プロパン輸出は2025年に120万バレル/日に達し、NGL需給を引き締め、エタン価格をガロン当たりUSD 0.45に押し上げました。メキシコ湾岸のクラッカーは湿性ガス生産者の長期引き取りを確保し、北米シェールガス生産市場のオペレーターに安定した収益源をもたらしています。

五大湖船団からのLNGバンカリング需要の増加(IMO 2030以降)

IMO 2030硫黄規制は五大湖のバルクキャリアにLNGへの転換を促し、重油と比較してSOxを99%、NOxを85%削減します。ガルベストン港は2024年に北米初の専用LNGバンカーターミナルを開設し、1回の寄港当たり8,000 m³の能力を有しています。ダルースとトレドの計画施設は、2030年までに年間合計120万トンのLNGを需要する可能性のある約60隻の船舶への供給を目指しています。マーセラスおよびユーティカの供給地への近接性は配送コスト面での優位性をもたらし、長期的に北米シェールガス生産市場の新たな販路を開拓します。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 投資判断に影響を与える天然ガス価格の変動 | -1.1% | 米国(パーミアン、ヘインズビル、マーセラス)、カナダ(モントニー) | 短期(2年以内) |

| 厳格なメタン排出規制 | -0.8% | 米国(EPA管轄)、カナダ(連邦OBPS) | 中期(2~4年) |

| 地下水保全に関する自治体の反対 | -0.4% | 米国(ペンシルベニア州、ニューヨーク州、コロラド州) | 長期(4年以上) |

| 特殊プロパントの入手可能性の制限 | -0.3% | 米国(パーミアン、イーグルフォード)、カナダ(モントニー) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

投資判断に影響を与える天然ガス価格の変動

ヘンリーハブ先物は2024年2月のMMBtu当たりUSD 1.57から2025年1月の冬季嵐ファーン時のUSD 6.80まで変動し、333%のスウィングが資本予算の信頼性を損ないました。2027年~2028年のフォワードカーブはUSD 3.20近辺で推移しており、ヘインズビルでのプラスキャッシュフローに必要なUSD 3.00の閾値をわずかに上回るにすぎません。パイプライン混雑が西テキサスで激化する中、ワハハブのディスカウントはヘンリーハブ比USD 2.00まで拡大しました。TTFおよびJKMとの相関関係は北米生産者を地政学的ショックにさらし、2026年のガス向け掘削予算の15~20%繰り延べを促しています。価格変動は北米シェールガス生産市場の予測成長率から1パーセントポイント以上を差し引く要因となっています。

厳格なメタン排出規制

EPAの2024年メタン規制は、25,000 tCO₂-eを超える排出施設に対して四半期ごとの漏洩検知と1トン当たりUSD 900の廃棄物排出課金を課し、坑井1本当たりUSD 5万~10万の改修コストを追加します [3]米国環境保護庁、「石油・天然ガス操業に関する最終規則」、epa.gov。カナダの炭素価格は連邦OBPSの下で2030年までにCAD 170(USD 125)に上昇し、圧縮機ステーションの電化を促進します。中小規模のオペレーターは不均衡なコンプライアンス負担に直面しており、北米シェールガス生産市場における統合が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

炭化水素タイプ別:随伴ガスの経済性がオイル偏重を促進

シェールガスは2025年の北米シェールガス生産市場規模の77.5%のシェアを保持していましたが、シェールオイルはCAGR 6.6%でより速く成長しました。パーミアンの産出量は原油660万バレル/日と22.2 Bcf/日のガスストリームをもたらし、オペレーターがガス経済性をクロスサブシディ化することを可能にしています。

デラウェアサブ盆地などのリキッドヘビーな鉱区はガス対オイル比が3,500 cf/bbl近辺で、ヘンリーハブ価格がMMBtu当たりUSD 3を下回って推移する場合でもキャッシュフローを支えています。その結果、大手独立系企業はリグを乾性ガスのアパラチアから石油ウェイトの盆地へと再配分し続けており、この傾向はシェールオイルへの成長シフトをもたらす一方、随伴ガス量を背景に北米シェールガス生産市場の底堅さを維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

採掘技術別:統合技術が効率向上を牽引

水平掘削と水圧破砕の組み合わせが活動の85.7%を占め、2031年にかけてCAGR 6.2%を維持する見込みです。単独の水平掘削はアナダルコ盆地の自然亀裂性貯留層に主に限定されています。

Chevronのトリプルフラックアプローチは2025年にコンプリーション日数を30%短縮し、1坑当たりUSD 600万以下という新たなコストベンチマークを設定しました。ProFracとSeismosは破砕コンダクティビティを20%向上させるリアルタイム圧力管理を実証し、統合技術を北米シェールガス生産市場の生産性の柱として確立しました。

用途別:原料需要が発電成長を上回る

工業・石油化学用途は2025年の北米シェールガス生産市場シェアの40.1%を占め、CAGR 6.4%で拡大する見込みです。メキシコ湾岸のクラッカーだけで2024年から2026年の間にエチレン能力を年間800万トン追加し、エタン30万バレル/日を吸収しました [4]ExxonMobil、「ベイタウンオレフィンプラント拡張ファクトシート」、exxonmobil.com。

発電は北米におけるシェールガス需要の主要ドライバーであり、石炭発電所の廃止と効率60%近くに達する高効率コンバインドサイクルガスタービンの利用拡大が牽引しています。住宅・商業暖房は着実に成長していますが、ニューヨーク州やカリフォルニア州などの州における建物電化義務化によりその成長は抑制されています。また、LNGバンカリングなどの輸送用途は最も急成長しているセグメントであり、国際海事機関2030年コンプライアンス目標を達成するための船舶改修の加速により支援されています。

地域分析

米国は2025年の総産出量の90.49%を供給し、マーセラスの35~36 Bcf/日およびヘインズビルの17 Bcf/日の生産を基盤として2031年にかけてCAGR 6.32%で成長する見込みです。パーミアンの随伴ガスは、テキサス州鉄道委員会規則に基づくフレアリング制限を回避するためにオペレーターがガス回収を最適化した結果、2025年12月に22.2 Bcf/日に達しました。ゴールデンパスとプラクミンズのLNG端末は大西洋需要を供給し、2027年に予定されているコーパスクリスティ第3期は追加のメキシコ湾岸引き取りを開放します。

カナダの成長は、2025年に1.9 Bcf/日のガスを吸収したLNGカナダの年間1,400万トン規模のキティマット端末への供給に向けたモントニーの増産によって牽引されています。Tourmaline、ARC Resources、Ovintivは合計で65万boe/日以上を供給し、デュバーネイのコンデンセートはオイルサンドビチューメンの希釈剤としてプレミアム価格で取引されています。

メキシコは発電・工業需要を満たすために米国から5.8 Bcf/日を輸入し続けています。規制の明確化とミッドストリームの整備が進まない限り、ブルゴスおよびサビナスのシェールポテンシャルは未開発のままであり、2031年までメキシコの貢献は3%未満にとどまります。

競争環境

北米シェールガス市場は半分断化されています。ExxonMobilによる2024年のPioneerのUSD 595億での買収により、パーミアンで日産130万boe/日の巨大企業が誕生しました。ChesapeakeとSouthwesternの合併によりExpand Energyが誕生し、現在は日産8.5 Bcf/日の国内最大の純粋ガス生産企業となっています。

技術が主要な差別化要因です。ChevronのトリプルフラックとコノコフィリップスのAI駆動地球物理学はそれぞれ同業他社比で25%以上の生産性向上をもたらします。Verdun Oil & Gasなどのプライベートエクイティが支援する独立系企業は非中核鉱区を取得し、USD 3.00のガス価格で損益分岐点に達するリーン運営を行い、既存生産者のマージンを圧迫しています。

戦略的ホワイトスペースには、新規坑井の3分の1のコストで回収量を倍増できる再破砕と、枯渇したシェール貯留層がUSD 85/トンのIRC 45Qクレジットを通じた長期キャッシュフローを提供する炭素貯留が含まれます。メタンコンプライアンスのアップグレードに資金を投じられないか、LNG引き取りを確保できないオペレーターは、統合圧力の高まりに直面するでしょう。

北米シェールガス産業リーダー

Exxon Mobil Corporation

Chevron Corporation

ConocoPhillips

EOG Resources Inc.

Pioneer Natural Resources Co.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:メキシコは米国からの輸入依存を低減するため、国内シェールガス生産(フラッキング)への新たな注力を発表しました。

- 2026年1月:三菱はAethon EnergyのヘインズビルシェールアセットをUSD 75億で買収することにより米国シェール市場に参入しました。ヘインズビル盆地は重要な乾性ガスおよびタイトガス資源であり、メキシコ湾岸からのLNG輸出需要を支えています。

北米シェールガス市場レポートの調査範囲

シェールガスはシェール岩層に閉じ込められた天然ガスの一種であり、水平掘削や水圧破砕などの手法によって採掘されます。その豊富な埋蔵量と比較的クリーンな燃焼特性から、現代のエネルギー供給において重要な役割を果たしています。

北米シェールガス市場は、炭化水素タイプ、採掘技術、用途、地域別にセグメント化されています。炭化水素タイプ別では、市場はシェールガスとシェールオイルにセグメント化されています。採掘技術別では、市場は水平掘削のみ、水圧破砕のみ、水平掘削と水圧破砕の組み合わせにセグメント化されています。用途別では、市場は発電、工業・石油化学原料、住宅・商業暖房、輸送にセグメント化されています。地域別では、市場は米国、カナダ、メキシコにセグメント化されています。本レポートはこれらの主要国における北米シェールガス市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| シェールガス |

| シェールオイル |

| 水平掘削のみ |

| 水圧破砕のみ |

| 水平掘削と水圧破砕の組み合わせ |

| 発電 |

| 工業・石油化学原料 |

| 住宅・商業暖房 |

| 輸送(LNGおよびCNG) |

| 米国 |

| カナダ |

| メキシコ |

| 炭化水素タイプ別 | シェールガス |

| シェールオイル | |

| 採掘技術別 | 水平掘削のみ |

| 水圧破砕のみ | |

| 水平掘削と水圧破砕の組み合わせ | |

| 用途別 | 発電 |

| 工業・石油化学原料 | |

| 住宅・商業暖房 | |

| 輸送(LNGおよびCNG) | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年の北米シェールガス生産量はどの程度になりますか?

2026年からCAGR 6.03%で拡大し、2031年までにUSD 686.1億に達する見込みです。

地域のシェールガスを最も多く供給している国はどこですか?

米国は2025年の地域産出量の90.49%を供給しており、2031年まで優位性を維持する軌道にあります。

現在の採掘の大部分を牽引している技術は何ですか?

多段階水圧破砕を組み合わせた統合水平掘削が活動の85.7%を占め、引き続き成長しています。

石油化学需要が生産者にとって重要な理由は何ですか?

メキシコ湾岸のエタンクラッカーが長期引き取りを確保し、湿性ガスプレーに安定した収益源をもたらし、原料需要のCAGR 6.4%を支えています。

メタン規制はオペレーターにどのような影響を与えていますか?

EPA規制により坑井1本当たりUSD 5万~10万の漏洩検知改修コストが追加され、予測成長率から0.8パーセントポイントが削減される可能性があります。

最終更新日: