Taille et Part du Marché des Bus de Satellites en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 14.54 Milliards de dollars |

| Taille du Marché (2030) | 28.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.14% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bus de Satellites en Amérique du Nord par Mordor Intelligence

La taille du Marché des Bus de Satellites en Amérique du Nord est estimée à 14,54 milliards USD en 2025, et devrait atteindre 28,17 milliards USD d'ici 2030, avec une croissance à un CAGR de 14,14% durant la période de prévision (2025-2030).

L'industrie des bus de satellites en Amérique du Nord connaît une transformation significative, portée par les avancées technologiques et l'essor des activités spatiales commerciales. Le secteur des systèmes spatiaux de la région affiche une croissance robuste, le gouvernement américain à lui seul investissant environ 24 milliards USD dans les programmes spatiaux en 2022, soulignant l'engagement gouvernemental fort en faveur de l'exploration spatiale et du développement des technologies de fabrication de satellites. Le secteur spatial canadien renforce davantage le paysage régional en contribuant à hauteur de 2,3 milliards USD au PIB canadien, avec 90% des entreprises spatiales canadiennes étant des petites et moyennes entreprises. Cet écosystème diversifié d'acteurs établis et de startups innovantes favorise la concurrence et stimule l'innovation technologique dans la fabrication de bus de satellites.

L'industrie est témoin d'un changement remarquable dans les schémas de déploiement de satellites à travers diverses classes orbitales, reflétant l'évolution des demandes du marché et des capacités technologiques. Entre 2017 et 2022, les opérateurs nord-américains ont réussi à déployer plus de 3 021 satellites en Orbite Terrestre Basse (LEO), 33 satellites en Orbite Terrestre Géostationnaire (GEO) et 7 satellites en Orbite Terrestre Moyenne (MEO). Ce schéma de distribution démontre la préférence croissante de l'industrie pour les satellites LEO, notamment pour les applications nécessitant une latence plus faible et des capacités d'imagerie à plus haute résolution. Cette tendance est renforcée par les grands acteurs commerciaux qui développent des plateformes satellitaires avancées spécifiquement conçues pour les constellations LEO.

Les activités spatiales commerciales connaissent une croissance sans précédent, les entreprises privées jouant un rôle de premier plan dans le déploiement et l'innovation des satellites commerciaux. La région a été le témoin de l'émergence de nombreux partenariats commerciaux et contrats pour la fabrication de bus de satellites, notamment pour les applications de communication et d'observation de la Terre. Cette tendance est illustrée par le déploiement réussi de plus de 2 500 satellites de communication par les opérateurs nord-américains entre 2017 et 2022, démontrant la demande robuste pour les services de communication par satellite. Les entreprises se concentrent de plus en plus sur le développement de plateformes de bus de satellites polyvalentes pouvant accueillir diverses exigences de charge utile tout en maintenant leur rentabilité.

L'industrie se caractérise par des avancées technologiques significatives dans la conception et les processus de fabrication des bus de satellites. Les entreprises investissent dans le développement de bus de satellites plus efficaces et plus performants, capables de répondre à diverses exigences de mission dans différentes classes orbitales. Les grands fabricants introduisent des solutions innovantes pour les missions de communication et de radiodiffusion, notamment des plateformes avancées conçues pour un service stable à long terme dans divers environnements orbitaux. Ces développements sont complétés par un accent croissant sur la standardisation et les approches de conception modulaire, permettant des cycles de production plus rapides et des stratégies de fabrication de satellites plus rentables. L'accent mis par l'industrie sur l'innovation technologique stimule les améliorations des performances, de la fiabilité et de l'efficacité opérationnelle des satellites dans toutes les classes orbitales.

Tendances et Perspectives du Marché des Bus de Satellites en Amérique du Nord

La tendance vers une meilleure efficacité en carburant et opérationnelle a été observée

- Un bus de satellite (ou bus de vaisseau spatial) est le corps principal et la composante structurelle d'un satellite ou d'un vaisseau spatial, dans lequel la charge utile et tous les instruments scientifiques sont logés. De plus, l'utilisation croissante des plateformes satellitaires commerciales à des fins duales (militaires et civiles) a stimulé le marché des bus de satellites. Les communications par satellite sont envisagées comme une partie essentielle de l'infrastructure 5G. Afin de fournir une connectivité transparente entre les réseaux terrestres et satellitaires, le conduit de transport par satellite est intégré dans la carte de communication globale. Cela créera de nouvelles opportunités pour étendre les services satellitaires dans les zones urbaines et rurales.

- La Chine investit des ressources considérables pour renforcer ses capacités spatiales. Le pays a lancé le plus grand nombre de nano et microsatellites en Asie-Pacifique. En avril 2022, le nanosatellite de la startup chinoise SpaceWish a été lancé en LEO à bord de la fusée CZ-2C (3). XINGYUAN-2 est un CubeSat de télédétection 6U qui pèse environ 7,5 kg.

- En outre, le développement indigène de nano et microsatellites a été l'un des domaines d'intérêt de l'industrie en Inde. De nombreuses startups et universités développent ces satellites à différents niveaux dans le pays. Par exemple, en décembre 2018, Exseed Space a lancé un nanosatellite nommé ExseedSAT 1 pour fournir des communications vitales aux radioamateurs. C'était le premier satellite privé indien dans l'espace. Des pays comme l'Australie, la Malaisie, la Corée du Sud et Singapour investissent également dans le développement de nano et microsatellites.

-by-country,-Number-of-Satellites-Launched,-North-America,-2017---2022.svg)

L'augmentation des dépenses spatiales des différentes agences spatiales devrait avoir un impact positif sur l'industrie satellitaire

- Les dépenses gouvernementales consacrées aux programmes spatiaux en Amérique du Nord ont atteint environ 20 milliards en 2021. La région est l'épicentre de l'innovation et de la recherche spatiales, avec la présence de la plus grande agence spatiale mondiale, la NASA. Étant donné que les investissements majeurs dans ce domaine attirent divers autres fabricants de sous-systèmes et de composants, ils créent des opportunités pour ces derniers.

- Dans la région, en 2022, le gouvernement américain a dépensé près de 24 milliards USD pour ses programmes spatiaux, ce qui en fait le plus grand dépensier mondial dans le domaine spatial. Outre les États-Unis, le secteur spatial canadien contribue à hauteur de 2,3 milliards USD au PIB canadien et emploie 10 000 personnes, selon le gouvernement canadien. Le gouvernement indique que 90% des entreprises spatiales canadiennes sont des petites et moyennes entreprises. Le budget de l'Agence Spatiale Canadienne (ASC) est modeste, et les dépenses budgétaires estimées pour 2022-23 s'élevaient à 329 millions USD.

- En matière de subventions à la recherche et à l'investissement, les gouvernements de la région et le secteur privé ont dédié des fonds à la recherche et à l'innovation dans le secteur spatial. Les agences dépensent les ressources budgétaires disponibles en prenant des engagements financiers appelés obligations. Par exemple, jusqu'en février 2023, l'Administration Nationale de l'Aéronautique et de l'Espace (NASA) a distribué 333 millions USD sous forme de subventions de recherche.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- L'importance croissante de la miniaturisation des satellites a favorisé la croissance

Analyse par Segment : Application

Segment Communication dans le Marché des Bus de Satellites en Amérique du Nord

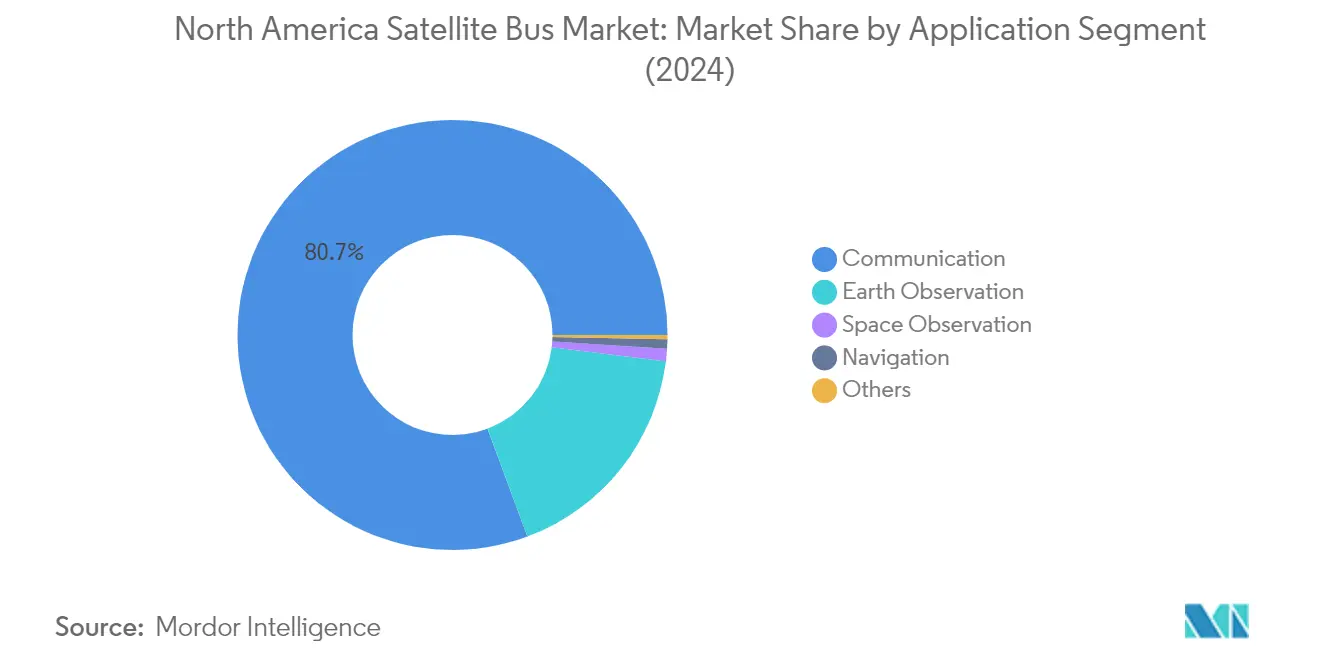

Le segment de la communication domine le marché des bus de satellites en Amérique du Nord, représentant environ 79% de la part de marché en 2024. Cette position de marché significative est portée par la demande croissante de connectivité ininterrompue dans divers secteurs, notamment les médias, le divertissement, l'aviation, la télévision, l'internet et les télécommunications. La solidité du segment est particulièrement évidente dans l'adoption croissante des communications par satellite pour les solutions de communication en mouvement à bord de véhicules militaires, de véhicules utilitaires, de navires et de trains. La miniaturisation des composants électroniques a permis la création de bus de satellites plus légers et plus abordables tout en maintenant des capacités technologiques avancées. Les grandes organisations gouvernementales et les entités commerciales de la région continuent de conclure des accords stratégiques pour leurs besoins en communication par satellite, avec un accent particulier sur le développement de satellites de communication avancés pour les applications civiles et militaires.

Segment Navigation dans le Marché des Bus de Satellites en Amérique du Nord

Le segment de la navigation émerge comme le segment à la croissance la plus rapide du marché des bus de satellites en Amérique du Nord, avec un taux de croissance projeté d'environ 38% durant la période 2024-2029. Cette croissance remarquable est principalement portée par la demande croissante de systèmes de positionnement précis dans diverses applications, notamment dans le transport maritime commercial, les opérations militaires et les besoins de navigation civile. L'expansion du segment est en outre soutenue par les avancées technologiques continues dans les systèmes de navigation par satellite, les agences spatiales mettant l'accent sur le développement de nouveaux produits et les mises à niveau. La croissance est également renforcée par les investissements croissants dans les technologies d'automatisation et le développement d'infrastructures intelligentes dans la région, qui s'appuient fortement sur les capacités de navigation par satellite pour des services de positionnement et de synchronisation précis.

Segments Restants dans l'Application

Les autres segments significatifs du marché des bus de satellites en Amérique du Nord comprennent les applications d'observation de la Terre et d'observation spatiale. Le segment de l'observation de la Terre joue un rôle crucial dans la surveillance climatique, la gestion des ressources naturelles et les activités de réponse aux catastrophes, tandis que le segment de l'observation spatiale se concentre sur l'étude des corps célestes, la conduite de recherches spatiales et le soutien à diverses missions scientifiques. Ces segments contribuent collectivement à la diversité et à l'avancement technologique du marché, l'observation de la Terre gagnant particulièrement en importance en raison des besoins croissants en surveillance environnementale et en études sur le changement climatique. Le segment de l'observation spatiale continue de stimuler l'innovation dans la technologie des bus de satellites grâce aux exigences en matière de capacités avancées d'imagerie et de collecte de données.

Analyse par Segment : Masse du Satellite

Segment 100-500 kg dans le Marché des Bus de Satellites en Amérique du Nord

Le segment des satellites de 100-500 kg, communément appelés minisatellites, domine le marché des bus de satellites en Amérique du Nord avec environ 65% de part de marché en 2024. Ces satellites sont devenus de plus en plus populaires grâce aux avancées en matière de technologie de miniaturisation et à la réduction des coûts des services de lancement. La prééminence du segment est portée par diverses applications, notamment l'observation de la Terre, la télédétection, la recherche scientifique et la communication. Ces satellites sont particulièrement prisés pour les déploiements en constellation, où plusieurs satellites travaillent ensemble pour fournir une couverture complète de la surface terrestre ou soutenir des objectifs de mission spécifiques. Les grandes entreprises ont développé des bus de satellites spécialisés pour cette gamme de masse, offrant des conceptions modulaires et flexibles pouvant être personnalisées pour répondre aux exigences spécifiques des missions.

Segment 10-100 kg dans le Marché des Bus de Satellites en Amérique du Nord

Le segment 10-100 kg, représentant les microsatellites, devrait connaître le taux de croissance le plus élevé, d'environ 30%, durant la période 2024-2029. Cette croissance remarquable est attribuée à la demande croissante de solutions satellitaires rentables avec des délais de développement plus courts. L'expansion du segment est portée par des applications telles que l'observation de la Terre, les communications, le développement technologique et le positionnement par satellite. La flexibilité et la réactivité des microsatellites aux nouvelles opportunités technologiques les rendent particulièrement attractifs pour diverses applications commerciales et militaires. Les entreprises développent activement de nouvelles technologies de bus de microsatellites avancées avec des capacités améliorées pour soutenir des missions satellitaires agressives et disruptives dans cette catégorie de masse.

Segments Restants dans la Masse du Satellite

Les segments restants du marché comprennent les satellites de moins de 10 kg (nanosatellites), de 500-1000 kg (satellites de taille moyenne) et de plus de 1000 kg (grands satellites). Les nanosatellites gagnent en popularité pour leur rentabilité et leur adéquation aux missions éducatives et de recherche. Les satellites de taille moyenne jouent des rôles cruciaux dans les communications et l'observation de la Terre, offrant un équilibre entre capacité et coût. Les grands satellites, principalement utilisés pour des missions complexes de communication et de radiodiffusion, restent essentiels pour les applications nécessitant une transmission de données à haute capacité et une couverture mondiale. Chacun de ces segments répond à des besoins spécifiques du marché et contribue à l'écosystème global des applications satellitaires.

Analyse par Segment : Classe d'Orbite

Segment LEO dans le Marché des Bus de Satellites en Amérique du Nord

L'Orbite Terrestre Basse (LEO) domine le marché des bus de satellites en Amérique du Nord, représentant environ 73% de la valeur totale du marché en 2024. Cette part de marché significative est portée par l'adoption croissante des satellites LEO pour diverses applications, notamment l'observation de la Terre, la télédétection et les réseaux de communication. La domination du segment est renforcée par le déploiement croissant de constellations de satellites par les grands opérateurs commerciaux pour des solutions de connectivité mondiale. Les satellites LEO sont particulièrement attractifs en raison de leur faible latence, de leurs besoins en énergie réduits et de leur rentabilité par rapport aux satellites en orbites plus élevées. Le segment a connu une croissance substantielle grâce aux avancées technologiques en matière de miniaturisation et à la demande croissante de connectivité internet à haut débit et de capacités d'observation de la Terre en temps réel.

Segment MEO dans le Marché des Bus de Satellites en Amérique du Nord

Le segment de l'Orbite Terrestre Moyenne (MEO) connaît la croissance la plus rapide du marché des bus de satellites en Amérique du Nord, avec un taux de croissance projeté d'environ 18% durant la période 2024-2029. Cette croissance remarquable est principalement portée par les investissements croissants dans les systèmes de satellites de navigation et de communication opérant en MEO. L'expansion du segment est soutenue par la demande croissante de systèmes de positionnement mondial fiables et le déploiement de réseaux de communication avancés. Les satellites MEO offrent un équilibre optimal entre la zone de couverture et la latence du signal, les rendant particulièrement adaptés aux systèmes de navigation et aux applications de télécommunications. Le segment connaît une adoption accrue de la part des secteurs commercial et militaire, avec de nouveaux développements technologiques permettant des capacités améliorées pour diverses applications, notamment les systèmes mondiaux de navigation par satellite et les communications à large bande.

Segments Restants dans la Classe d'Orbite

Le segment de l'Orbite Terrestre Géostationnaire (GEO) continue de jouer un rôle crucial dans le marché des bus de satellites en Amérique du Nord, notamment pour les applications nécessitant une couverture constante de zones géographiques spécifiques. Les satellites GEO sont essentiels pour la radiodiffusion, la surveillance météorologique et certaines applications de communications militaires où une couverture continue d'une zone fixe est requise. Malgré une part de marché plus faible par rapport aux segments LEO et MEO, les satellites GEO maintiennent leur importance dans les applications où une couverture stable et à long terme de régions spécifiques est cruciale. Le segment continue d'évoluer grâce aux avancées technologiques dans les satellites à haut débit et les systèmes de propulsion électrique, permettant des plateformes de satellites GEO plus efficaces et plus performantes.

Analyse par Segment : Utilisateur Final

Segment Commercial dans le Marché des Bus de Satellites en Amérique du Nord

Le segment commercial domine le marché des bus de satellites en Amérique du Nord, représentant environ 68% de la valeur totale du marché en 2024. Cette part de marché significative est portée par l'adoption croissante de la technologie satellitaire par les entreprises privées pour diverses applications, notamment les télécommunications, l'observation de la Terre et la connectivité internet. Les grandes entreprises technologiques comme SpaceX et Amazon mènent cette dynamique commerciale avec des projets ambitieux de constellations de satellites. La croissance du segment est en outre soutenue par la demande croissante de services basés sur les satellites dans les zones urbaines et rurales, notamment pour la connectivité internet à large bande et les services de données. Les opérateurs de satellites commerciaux investissent de plus en plus dans des technologies avancées de bus de satellites pour améliorer les performances, réduire les coûts et renforcer les capacités de prestation de services. Le segment bénéficie également de la tendance croissante à la commercialisation de l'espace et de la participation accrue des entreprises privées aux activités d'exploration spatiale et de déploiement de satellites.

Segment Militaire et Gouvernemental dans le Marché des Bus de Satellites en Amérique du Nord

Le segment militaire et gouvernemental connaît une croissance robuste dans le marché des bus de satellites en Amérique du Nord, avec un taux de croissance projeté d'environ 18% durant la période 2024-2029. Cette croissance est principalement portée par l'augmentation des budgets de défense et l'accent croissant mis sur les capacités militaires spatiales. Le segment est témoin de développements significatifs dans la technologie satellitaire pour les applications militaires, notamment la reconnaissance avancée, les communications sécurisées et les systèmes de navigation. L'accent croissant mis par le Département de la Défense des États-Unis sur la supériorité spatiale et le besoin de capacités améliorées de surveillance et de communication par satellite sont des moteurs de croissance majeurs. Les satellites militaires nécessitent des bus de satellites plus spécialisés et plus robustes que les satellites commerciaux, car ils doivent opérer dans des environnements difficiles et résister à des conditions extrêmes. Le segment bénéficie également de diverses initiatives gouvernementales visant à moderniser l'infrastructure spatiale et à renforcer les capacités de sécurité nationale grâce à des systèmes satellitaires avancés.

Segments Restants dans la Segmentation par Utilisateur Final

L'autre segment d'utilisateurs finaux du marché des bus de satellites en Amérique du Nord est principalement composé d'institutions de recherche, d'universités et d'organisations non gouvernementales. Ces organisations jouent un rôle crucial dans l'avancement de la technologie satellitaire à travers diverses initiatives de recherche et développement. Les établissements universitaires sont particulièrement actifs dans le développement de petits satellites à des fins de recherche scientifique et éducative. Les organisations de recherche se concentrent sur des conceptions et des technologies innovantes de bus de satellites qui pourraient potentiellement transformer l'industrie. Les organisations non gouvernementales utilisent la technologie satellitaire pour diverses applications, notamment la surveillance environnementale, la gestion des catastrophes et les missions humanitaires. Le segment bénéficie de diverses subventions de recherche et programmes de financement qui soutiennent les activités de recherche et développement liées à l'espace.

Paysage Concurrentiel

Principales Entreprises du Marché des Bus de Satellites en Amérique du Nord

Le marché des bus de satellites en Amérique du Nord se caractérise par une innovation continue et des développements stratégiques de la part des grands acteurs tels que Lockheed Martin Corporation, Airbus SE, Northrop Grumman Corporation et Thales Group. Les entreprises se concentrent sur le développement de plateformes de bus de satellites avancées avec des capacités améliorées pour diverses applications, notamment les communications, l'observation de la Terre et la navigation. L'industrie est témoin de fréquentes collaborations entre les fabricants et les agences spatiales, notamment pour les projets militaires et gouvernementaux. Les leaders du marché investissent massivement dans la recherche et le développement pour créer des solutions de bus de satellites plus efficaces et rentables, tout en développant leurs installations de fabrication pour répondre à la demande croissante. On observe également une tendance notable vers le développement de conceptions de plateformes satellitaires modulaires et évolutives pouvant accueillir diverses exigences de charge utile et spécifications de mission.

Marché Dominé par les Grands Contractants de Défense Établis

Le marché des bus de satellites en Amérique du Nord présente une structure relativement consolidée, dominée par de grands contractants de défense et des conglomérats aérospatiaux entretenant des relations établies avec les agences gouvernementales et les organisations militaires. Ces entreprises possèdent d'importantes capacités de fabrication, des technologies propriétaires et une expertise sectorielle approfondie acquise au fil de décennies d'opérations. Le marché présente des barrières à l'entrée élevées en raison des exigences techniques complexes, des investissements en capital substantiels nécessaires et des normes strictes de conformité réglementaire.

Le paysage concurrentiel est façonné par des contrats à long terme, notamment dans les segments militaire et gouvernemental, qui fournissent des flux de revenus stables aux acteurs établis. La consolidation du marché s'opère par le biais d'acquisitions stratégiques, comme en témoigne l'acquisition d'Orbital ATK par Northrop Grumman, qui a renforcé ses capacités en systèmes spatiaux. Les entreprises forment également des partenariats stratégiques et des coentreprises pour combiner des capacités complémentaires et élargir leur présence sur le marché, notamment dans les applications et technologies satellitaires émergentes.

L'Innovation et l'Adaptabilité Déterminent le Succès Futur

Le succès sur le marché des bus de satellites en Amérique du Nord dépend de plus en plus de la capacité des entreprises à innover et à s'adapter aux exigences évolutives des clients tout en maintenant leur compétitivité en termes de coûts. Les acteurs en place doivent continuer à investir dans les technologies de nouvelle génération, notamment l'intelligence artificielle, les matériaux avancés et les systèmes de propulsion améliorés, tout en optimisant leurs processus de production pour réduire les coûts et les délais de livraison. Les entreprises doivent développer des conceptions de plateformes satellitaires flexibles pouvant accueillir diverses exigences de mission et configurations de charge utile tout en maintenant des normes élevées de fiabilité et de performance.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et le service de segments de marché de niche ou dans le développement de solutions innovantes répondant à des besoins spécifiques des clients non satisfaits par les grands concurrents. Les entreprises doivent également naviguer dans des exigences réglementaires complexes, notamment dans les applications militaires et gouvernementales, tout en établissant des relations solides avec les parties prenantes clés. La capacité à offrir des solutions complètes de bout en bout, incluant les services d'intégration et le support post-lancement, deviendra de plus en plus importante à mesure que les clients recherchent des solutions clés en main. De plus, les entreprises doivent maintenir des mesures robustes de cybersécurité et s'adapter aux réglementations spatiales en évolution pour assurer leur succès à long terme sur le marché. Le développement de composants satellitaires robustes et de structures satellitaires sera crucial pour répondre à ces exigences.

Leaders de l'Industrie des Bus de Satellites en Amérique du Nord

Airbus SE

Honeywell International Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Octobre 2020 : NanoAvionics a élargi sa présence au Royaume-Uni en démarrant ses opérations dans ses nouvelles installations à Basingstoke pour l'assemblage, l'intégration et les tests (AIT) de satellites, ainsi que pour les activités de vente, de support technique et de R&D.

- Août 2020 : SNC a introduit deux nouvelles plateformes satellitaires dans son offre de vaisseaux spatiaux, le bus de satellite SN-200M, conçu pour l'orbite terrestre moyenne (MEO), et le SN-1000.

- Juillet 2020 : SNC s'est vu attribuer un contrat par l'Unité d'Innovation de la Défense (DIU) pour reconvertir son véhicule de transport Shooting Star en un Avant-Poste Orbital Sans Pilote, un espace autonome et évolutif.

Périmètre du Rapport sur le Marché des Bus de Satellites en Amérique du Nord

Communication, Observation de la Terre, Navigation, Observation Spatiale, Autres sont couverts comme segments par Application. 10-100 kg, 100-500 kg, 500-1000 kg, Moins de 10 kg, Plus de 1000 kg sont couverts comme segments par Masse du Satellite. GEO, LEO, MEO sont couverts comme segments par Classe d'Orbite. Commercial, Militaire et Gouvernemental sont couverts comme segments par Utilisateur Final.| Communication |

| Observation de la Terre |

| Navigation |

| Observation Spatiale |

| Autres |

| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Moins de 10 kg |

| Plus de 1000 kg |

| GEO |

| LEO |

| MEO |

| Commercial |

| Militaire et Gouvernemental |

| Autre |

| Application | Communication |

| Observation de la Terre | |

| Navigation | |

| Observation Spatiale | |

| Autres | |

| Masse du Satellite | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| Moins de 10 kg | |

| Plus de 1000 kg | |

| Classe d'Orbite | GEO |

| LEO | |

| MEO | |

| Utilisateur Final | Commercial |

| Militaire et Gouvernemental | |

| Autre |

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités listées sont celles déclarées par l'opérateur du satellite.

- Utilisateur Final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse Maximale au Décollage du Lanceur - La masse maximale au décollage (MTOW) du lanceur désigne la masse maximale du lanceur au décollage, incluant la masse de la charge utile, des équipements et du carburant.

- Classe d'Orbite - Les orbites satellitaires sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites satellitaires avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de Propulsion - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse du Satellite - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-Système Satellitaire - Tous les composants et sous-systèmes incluant les propergols, les bus, les panneaux solaires et les autres équipements des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'Attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation Internationale des Télécommunications par Satellites exploite un réseau de satellites pour la transmission internationale. |

| Orbite Terrestre Géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 miles) au-dessus de l'équateur se déplacent dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite Terrestre Basse (LEO) | Les satellites en orbite terrestre basse orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite Terrestre Moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO, et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à Très Petite Ouverture (VSAT) | Un terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Un CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats ne pèsent pas plus de 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de Petits Satellites (SSLV) | Un lanceur de petits satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation Minière Spatiale | L'exploitation minière d'astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'Identification Automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs Réutilisables (RLV) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou qui contient des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.