Taille et part du marché européen des bus de satellites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

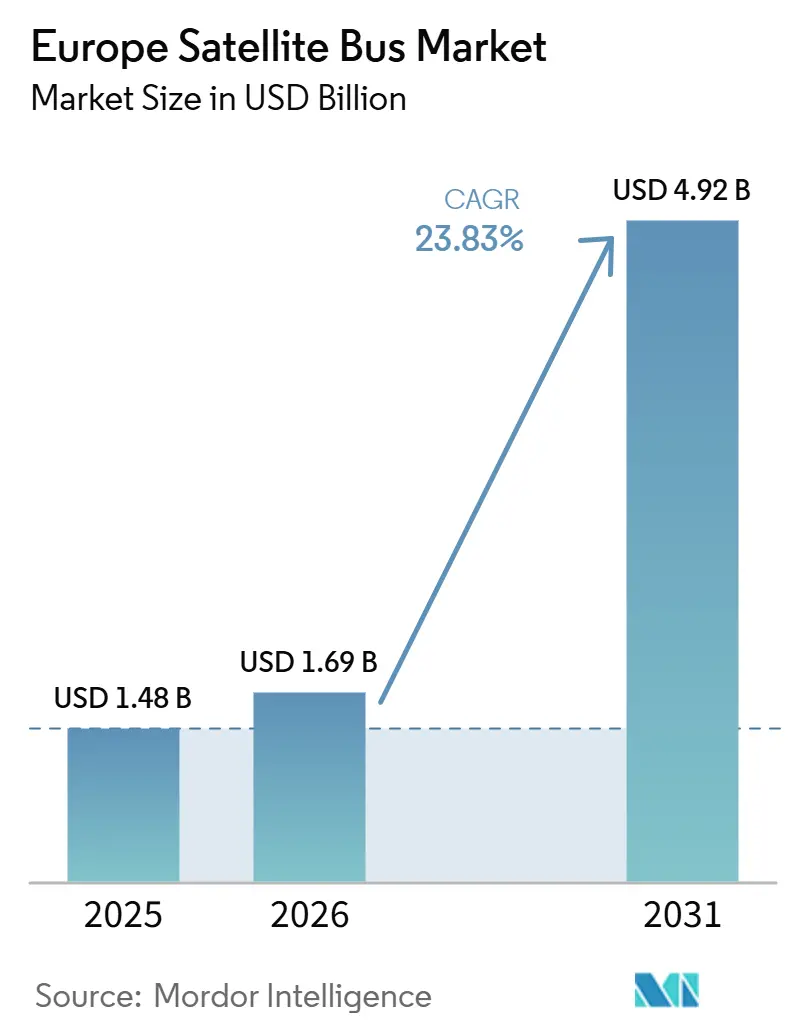

| Taille du marché de l'année de base (2025) | 1.48 Milliards de dollars |

| Taille du Marché (2026) | 1.69 Milliards de dollars |

| Taille du Marché (2031) | 4.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des bus de satellites par Mordor Intelligence

La taille du marché européen des bus satellites est projetée à 1,48 milliard USD en 2025, 1,69 milliard USD en 2026, et devrait atteindre 4,92 milliards USD d'ici 2031, avec un CAGR de 23,83 % de 2026 à 2031. Le marché entre dans une période de demande plus soutenue, le programme IRIS² ayant entamé une phase d'approvisionnement actif pour un système souverain multi-orbite comprenant 272 satellites LEO et 18 satellites MEO. Il bénéficie également d'une capacité de production à l'échelle industrielle, Thales Alenia Space ayant inauguré sa Space Smart Factory à Rome et NanoAvionics ayant étendu sa capacité de production à Vilnius pour répondre aux commandes de grandes constellations. Les exigences en matière de connectivité sécurisée soutiennent davantage le marché européen des bus satellites, les feuilles de route 6G NTN et les premières démonstrations 5G NTN stimulant la demande de bus capables de gérer des charges utiles multibandes, la reconfiguration logicielle et des charges d'alimentation embarquée plus élevées. Les achats institutionnels apportent un soutien supplémentaire, l'ESA, les gouvernements nationaux et les agences de défense accordant une plus grande importance à l'observation terrestre résiliente, aux SATCOM sécurisés et aux architectures à double usage. La stratégie concurrentielle devient plus délibérée, les grands maîtres d'œuvre poursuivant la consolidation, tandis que les fournisseurs de niveau intermédiaire investissent dans des plateformes spécialisées, des lignes de production et une crédibilité institutionnelle, conférant au marché européen actuel des bus satellites un caractère plus opérationnel que les précédentes phases de développement spatial régional.

Principaux enseignements du rapport

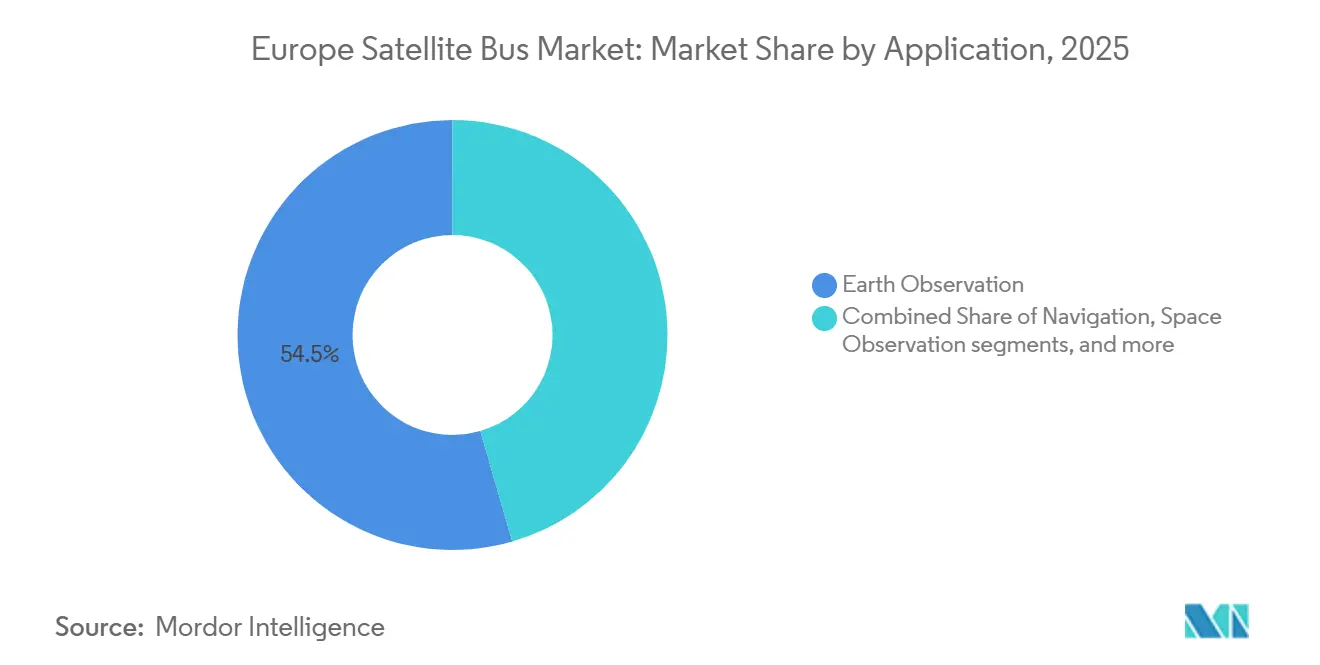

- Par application, l'observation de la Terre a représenté 54,49 % du chiffre d'affaires en 2025, tandis que l'observation spatiale devrait se développer à un CAGR de 24,65 % jusqu'en 2031.

- Par masse de satellite, la classe 100 à moins de 500 kg a représenté 49,51 % du chiffre d'affaires en 2025, tandis que la classe supérieure à 1 000 kg devrait croître à un CAGR de 25,36 % jusqu'en 2031.

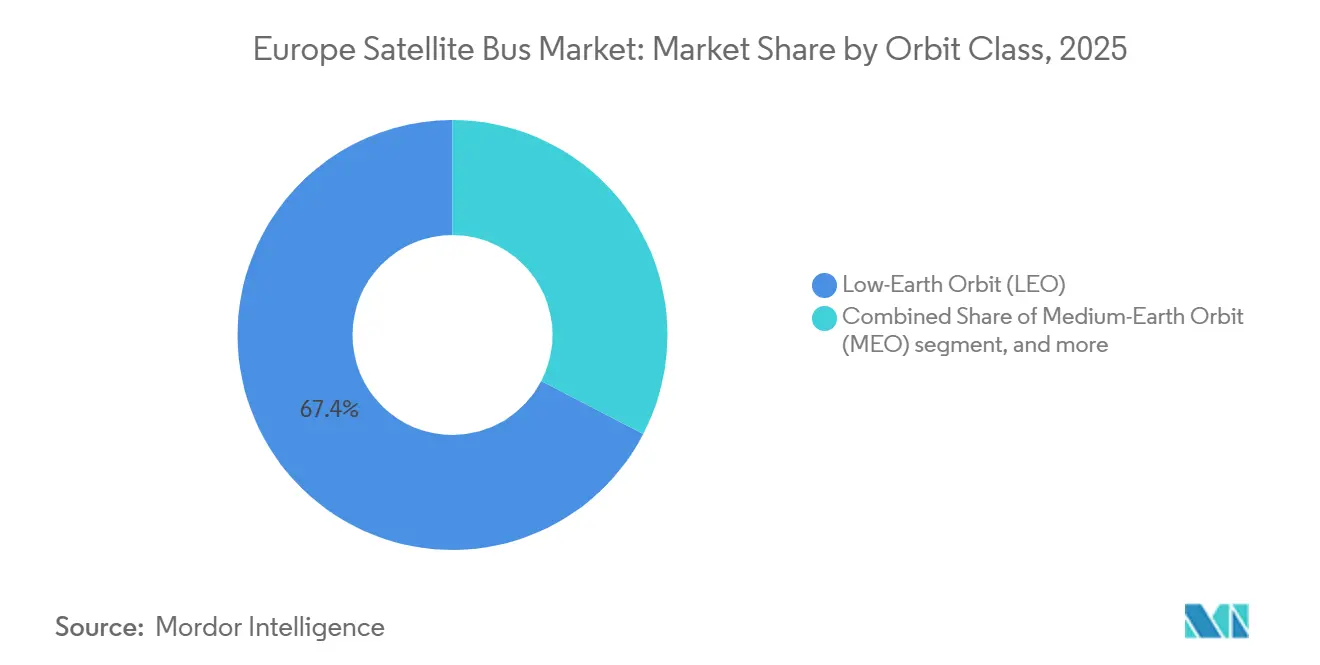

- Par classe d'orbite, la LEO a capturé 67,38 % de part en 2025, tandis que la GEO devrait croître à un CAGR de 25,29 % jusqu'en 2031.

- Par utilisateur final, les clients commerciaux détenaient 62,87 % de la part du marché européen des bus satellites en 2025, tandis que les secteurs gouvernemental et militaire devraient croître à un CAGR de 26,56 % jusqu'en 2031.

- Par géographie, le Royaume-Uni représentait 39,58 % du marché européen des bus satellites en 2025, tandis que l'Allemagne devrait croître à un CAGR de 25,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des bus de satellites

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de constellations LEO soutenues par la souveraineté européenne | +6.50% | France, Allemagne, Italie, Belgique, Espagne, Luxembourg | Moyen terme (2-4 ans) |

| Augmentation des achats de l'ESA et de la défense pour des actifs spatiaux résilients | +4.00% | À l'échelle européenne, avec des retombées au Royaume-Uni et en Norvège | Long terme (≥ 4 ans) |

| Essor des charges utiles miniaturisées à haut débit pour les SATCOM sécurisés et la 6G NTN | +3.80% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Standardisation et fabrication en série de bus pour petits satellites | +3.20% | Italie, Allemagne, Lituanie | Court terme (≤ 2 ans) |

| Demande de traitement embarqué et de gestion des données assistée par IA | +2.20% | Belgique, Allemagne, Royaume-Uni | Court terme (≤ 2 ans) |

| Adoption de la propulsion électrique et à respiration atmosphérique pour les bus VLEO longue durée | +1.80% | Espagne, France, Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de constellation LEO souveraine soutenue par l'UE (IRIS², extension OneWeb)

Le marché européen des bus satellites reçoit une impulsion directe de la demande provenant de programmes LEO souverains qui disposent désormais de voies d'approvisionnement définies et de calendriers de fabrication plus clairs. L'ESA a défini IRIS² comme un programme de concession de 12 ans pour la connectivité sécurisée et la résilience, et ce programme comprend 272 satellites LEO et 18 satellites MEO qui nécessiteront une production de bus sur plusieurs sites industriels européens.[1]Agence spatiale européenne, « Programme de l'ESA relatif à la connectivité sécurisée de l'UE et à IRIS² », Agence spatiale européenne, resilience.esa.int Cela est important car un programme de cette envergure donne aux fournisseurs plus de confiance pour qualifier les composants, augmenter la capacité des salles blanches et sécuriser les engagements des fournisseurs avant que les premiers lots de production complète ne passent par la chaîne. Le même schéma est visible dans l'activité LEO commerciale, où Airbus est déjà lié à une demande de fabrication OneWeb à grande échelle et aligne sa production autour d'une plus grande répétabilité et de cycles de livraison plus courts. Les commandes souveraines et le réapprovisionnement commercial développent donc conjointement la capacité, au lieu de se supplanter mutuellement, ce qui aide le marché européen des bus satellites à développer une base de production plus large. Ce mélange réduit le risque de capacité inutilisée et soutient un argumentaire d'investissement plus durable pour les fabricants de bus, les intégrateurs et les fournisseurs de composants qualifiés.

Essor des charges utiles miniaturisées à haut débit pour les SATCOM sécurisés et la 6G NTN

Le marché européen des bus satellites est également façonné par les évolutions des charges utiles, la miniaturisation de celles-ci forçant désormais la reconception des plateformes plutôt que de simplement améliorer leur efficacité. Le livre blanc 6G NTN de l'ESA a défini un rôle pour les satellites LEO en tant qu'éléments natifs des réseaux futurs. Cette vision nécessite des bus capables d'accueillir des charges utiles reconfigurables par logiciel, des liaisons optiques et du matériel de traitement plus avancé dans des enveloppes de masse et de puissance plus contraintes. La preuve commerciale est venue lorsqu'Eutelsat, MediaTek et Airbus ont réalisé une connexion 5G NTN via les satellites OneWeb en 2025, démontrant que ces architectures ne sont plus théoriques. La demande de défense renforce la même direction, l'accord CENTAURE dans le cadre du programme NEXUS confirmant que les gouvernements sont prêts à payer pour une capacité LEO sécurisée et à faible latence lorsqu'elle répond aux besoins de communication militaire. Pour les fabricants de bus, le résultat n'est pas seulement une sophistication accrue des charges utiles, mais aussi une pression sur la gestion thermique, la conception des batteries, les performances des panneaux solaires et l'informatique embarquée. C'est pourquoi le marché européen des bus satellites connaît des cycles de reconception plus rapides dans les classes de masse intermédiaire, où les charges utiles SATCOM sécurisées, d'observation de la Terre et de réseau convergent désormais.

Standardisation et fabrication en série de bus pour petits satellites (chaîne de montage)

Le marché européen des bus satellites s'éloigne de l'intégration sur mesure à faible volume pour se diriger vers des modèles d'assemblage répétables qui ressemblent davantage à une production industrielle. Thales Alenia Space a déjà inauguré une Space Smart Factory de 5 000 m² à Rome, construite autour de jumeaux numériques, de la robotique et d'une intégration de constellations évolutive.[2]Thales Alenia Space, « Thales Alenia Space désigné maître d'œuvre pour deux satellites Copernicus Sentinel-1 NG », Thales Alenia Space, thalesaleniaspace.com NanoAvionics a également étendu sa capacité d'assemblage et de test à Vilnius après avoir décroché un contrat de 122,5 millions EUR (142 millions USD) pour construire 280 satellites pour la constellation Meridian Space, ce qui montre que la disponibilité de production est désormais centrale pour remporter de grandes commandes. Airbus a également utilisé une approche en chaîne de montage pour la constellation optique CO3D, indiquant que le modèle de production se répand au-delà des constellations de communications vers les programmes d'imagerie à double usage. Une fois l'intégration plus standardisée, le risque de calendrier se déplace en amont vers les processeurs, les systèmes d'alimentation, les matériaux qualifiés et d'autres intrants contraints. Ce déplacement favorise les fournisseurs capables de sécuriser des stocks qualifiés et des chaînes d'approvisionnement stables en composants, et offre au marché européen des bus satellites une voie plus claire vers des coûts unitaires plus bas et des délais de livraison plus courts.

Augmentation des achats de l'ESA et de la défense pour des actifs spatiaux résilients

Le marché européen des bus satellites bénéficie également de l'évolution des achats publics, car la résilience oriente désormais les décisions architecturales dans les programmes spatiaux civils et de défense. L'ESA a fait avancer des programmes combinant des objectifs d'observation de la Terre, de communications et de sécurité, tandis que les gouvernements nationaux passent des contrats pour l'imagerie souveraine, la connectivité sécurisée et les actifs météorologiques et radar de nouvelle génération. Le contrat EPS-Sterna d'OHB Sweden et le contrat Sentinel-1 Next Generation de Thales Alenia Space démontrent que les institutions européennes continuent de financer des missions importantes et techniquement exigeantes qui nécessitent des performances fiables des bus et une profondeur de fabrication. Cela offre aux fournisseurs de bus un environnement de commandes plus stable que les seuls cycles commerciaux ne peuvent fournir, même si les programmes publics passent par des étapes de révision et de qualification plus longues. Cela aide également le marché européen des bus satellites à constituer un patrimoine technique qui peut ensuite soutenir les offres commerciales, car les missions gouvernementales valident souvent des conceptions à spécifications plus élevées selon des normes de performance strictes.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction de la demande commerciale GEO et érosion des revenus vidéo | -1.80% | Opérateurs à dominante GEO à travers l'Europe | Long terme (≥ 4 ans) |

| Cadence de lancement européenne limitée et carnet de commandes d'Ariane 6 | -1.30% | Tous les programmes satellitaires européens | Court terme (≤ 2 ans) |

| Exposition de la chaîne d'approvisionnement aux matériaux critiques et aux pièces ITAR | -1.00% | Allemagne, France, Italie et Europe au sens large | Long terme (≥ 4 ans) |

| Coûts croissants de conformité aux débris orbitaux en LEO dense | -0.80% | Mondial, avec une pertinence politique précoce au Royaume-Uni et en France | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réduction de la demande commerciale GEO et érosion des revenus vidéo

Le marché européen des bus satellites est encore confronté à une contrainte réelle liée à l'affaiblissement du secteur commercial GEO, car les revenus vidéo hérités ne soutiennent plus le même niveau de remplacement de plateformes commerciales. Les résultats des opérateurs du début 2026 indiquaient une baisse des revenus GEO et une hausse des revenus de connectivité LEO, suggérant que le centre des dépenses des opérateurs se déplace des systèmes traditionnels axés sur la diffusion. Ce changement est important pour les fabricants de bus car les programmes GEO commerciaux constituaient autrefois une base fiable pour les travaux de conception de grandes plateformes, la continuité de la chaîne d'approvisionnement et l'utilisation des ressources d'ingénierie. Les gouvernements commandent encore des actifs GEO à plus haute capacité pour les communications sécurisées et la persistance souveraine, mais la demande publique ne correspond pas entièrement au volume que les plateformes de diffusion commerciale généraient autrefois. En conséquence, les fournisseurs ayant un solide patrimoine dans les grands bus GEO doivent réorienter leur capacité vers la défense, le double usage et des architectures plus définies par logiciel plus rapidement que lors des cycles précédents. Le marché européen des bus satellites peut encore connaître une forte croissance dans ce contexte, mais la composition des futures commandes devient moins indulgente pour les entreprises qui restent liées à la demande commerciale GEO héritée.

Cadence de lancement européenne limitée et carnet de commandes d'Ariane 6

Le marché européen des bus satellites est également confronté à une contrainte de calendrier car la disponibilité des lancements n'évolue pas aussi rapidement que les plans de fabrication de satellites. Ariane 6 a effectué 4 vols réussis en 2025 et vise une cadence plus élevée en 2026, mais le pipeline de lancement doit encore absorber les missions institutionnelles, les engagements commerciaux et la future demande IRIS². Cela crée un problème pratique pour les fournisseurs de bus car les engins spatiaux achevés dans les délais peuvent encore rester en stockage en attendant des créneaux de lancement. Un stockage prolongé augmente les coûts d'assurance, de manutention et de gestion des calendriers, et peut également compliquer les jalons de livraison aux clients lorsque les bus sont liés à des fenêtres de programme fixes. Le problème est le plus visible pendant les périodes de montée en cadence de production, lorsque les usines sont optimisées pour le débit, mais que les manifestes de lancement restent plus contraints que le nouveau rythme de fabrication. Ce décalage ne modifie pas la demande à long terme pour le marché européen des bus satellites, mais il peut peser sur les marges, le fonds de roulement et la confiance dans les délais de livraison pendant la phase actuelle de montée en puissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'observation de la Terre comme ancre, essor des missions de science spatiale

L'observation de la Terre représentait 54,49 % du marché en 2025, ce qui en fait le plus grand segment d'application au sein du marché européen des bus satellites. Cette position de leader reflète la manière dont les exigences de surveillance, de surveillance environnementale et de renseignement souverain se recoupent désormais sur une base de fabrication commune. Airbus a renforcé ce schéma en juin 2026 en signant un protocole d'accord avec Rohde and Schwarz, Constellr, Orbint et HPS pour une solution souveraine allemande de renseignement spatial qui combine la demande nationale en une seule architecture.[3]Airbus, « Une équipe souveraine de renseignement spatial, Airbus, Rohde and Schwarz, constellr, Orbint, HPS », Airbus, airbus.com Airbus a également démontré que la fabrication pour l'observation de la Terre peut être répétée plus efficacement en lançant la constellation CO3D selon un modèle de chaîne de montage inspiré des méthodes automobiles et aéronautiques. Au sein du secteur européen des bus satellites, cette application reste attractive car elle combine une demande institutionnelle récurrente avec une urgence militaire croissante et une valeur à double usage plus claire. Les communications et la navigation restent importantes, mais l'observation de la Terre est devenue l'ancre la plus visible pour le déploiement de bus à court terme, notamment là où la sécurité, le taux de revisite et la souveraineté des données ont un poids égal.

L'observation spatiale devrait se développer à un CAGR de 24,65 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché européen des bus satellites. L'adoption par l'ESA de la mission ARRAKIHS en juin 2026 a ajouté une autre mission scientifique qui nécessitera un pointage de précision, des structures stables et des performances de plateforme à faibles vibrations. Le rôle d'OHB dans la mission PLATO montre également que les programmes scientifiques restent une voie importante pour les fournisseurs européens afin de constituer un patrimoine de vol sur des bus complexes avant de poursuivre des travaux institutionnels plus larges. Cela est important car les missions scientifiques valident les capacités fondamentales des plateformes qui deviennent ensuite utiles dans l'imagerie de défense, l'observation à haute valeur ajoutée et les programmes de communications spécialisés. La taille du marché européen des bus satellites pour l'observation de la Terre était la plus grande en 2025. Pourtant, le profil de croissance des missions à vocation scientifique suggère que les plateformes de niche à spécifications plus élevées gagneront en visibilité au cours de la période de prévision. Ce schéma soutient un marché à deux vitesses où les bus d'observation répétables stimulent l'échelle. Dans le même temps, les programmes scientifiques renforcent la crédibilité technique et aident les fournisseurs plus petits ou de niveau intermédiaire à progresser dans la chaîne de valeur.

Par masse de satellite : domination des plateformes de masse intermédiaire, essor des missions lourdes

La classe 100 à moins de 500 kg représentait 49,51 % du marché en 2025, ce qui en fait le segment de masse central sur le marché européen des bus satellites. Cette position découle de sa capacité à servir les missions LEO d'observation de la Terre, de SATCOM sécurisé, d'IoT et de charges utiles hébergées sans la charge de coût des plateformes plus lourdes. En pratique, c'est dans cette classe que l'économie de la chaîne de montage et la polyvalence des missions se rencontrent le plus efficacement, ce qui explique pourquoi elle reste centrale sur le marché européen des bus satellites. NanoAvionics a utilisé son bus MP42 dans cette large gamme de masse pour soutenir des missions combinant SAR de niveau défense, science des neutrinos et échange de clés quantiques lors d'une seule campagne de lancement. Ce mélange montre pourquoi la catégorie de masse intermédiaire continue d'attirer les acheteurs souverains et commerciaux, car elle équilibre la flexibilité de lancement avec une marge de charge utile suffisante pour les missions exigeantes. La catégorie bénéficie également de cycles de conception plus courts que les grandes plateformes, ce qui est important lorsque les clients souhaitent un réapprovisionnement plus rapide, des processeurs plus récents ou des options de propulsion mises à jour dans une famille de bus stable.

Les satellites pesant plus de 1 000 kg devraient enregistrer le CAGR le plus rapide à 25,36 % jusqu'en 2031, indiquant que les plateformes lourdes regagnent une pertinence stratégique sur le marché européen des bus satellites. La demande est portée par les grands satellites de surveillance de défense, les systèmes de communications GEO souverains et les missions scientifiques complexes qui nécessitent encore une puissance plus élevée, des structures plus grandes et une durée de vie de conception plus longue. L'approbation par le Luxembourg du projet GovSat-2 en janvier 2026 est un signal clair que les gouvernements sont encore prêts à soutenir de grands engins spatiaux de communications sécurisées lorsque la garantie de mission est critique. C'est important car les commentaires généraux sur la faiblesse du GEO peuvent occulter le fait que les clients publics remplacent une partie de la demande commerciale héritée par des systèmes souverains à plus haute valeur ajoutée. Les plateformes lourdes ne dominent pas encore le marché européen des bus satellites en termes de part de marché. Néanmoins, leur valeur par mission augmente et leur logique d'approvisionnement devient plus orientée défense qu'opérateur. Les normes de qualification restent également plus strictes dans cette classe, ce qui allonge les délais mais protège les acteurs établis et les fournisseurs régionaux compétents de la concurrence extérieure dans les appels d'offres sensibles.

Par classe d'orbite : la LEO en tête, la GEO rebondit grâce à la demande de défense

La LEO détenait une part de 67,38 % en 2025, lui conférant la position orbitale la plus importante sur le marché européen des bus satellites. Cette position de leader reflète l'accumulation de programmes de constellations dans les domaines de l'imagerie, des communications sécurisées, des charges utiles hébergées et de la démonstration technologique. Les plateformes LEO soutiennent également un modèle d'approvisionnement que les gouvernements favorisent désormais car le risque de mission peut être réparti sur plusieurs satellites plutôt que concentré sur quelques grands actifs. NanoAvionics a illustré cette logique avec la constellation de surveillance maritime N3X pour les forces armées norvégiennes, dans laquelle des microsatellites fournissent une couverture répétée et axée sur la mission plutôt que de s'appuyer sur une seule plateforme. Le secteur européen des bus satellites traite donc la LEO non seulement comme une orbite moins coûteuse, mais aussi comme une architecture stratégique adaptée à la résilience, aux cycles de renouvellement et à la demande mixte civilo-défense. La MEO reste plus étroite et est plus étroitement liée à la navigation et à la couche MEO d'IRIS². Cependant, elle a toujours sa place dans la feuille de route régionale des bus car elle présente des besoins distincts en matière de rayonnement et de conception de mission.

La GEO devrait connaître la croissance la plus rapide à un CAGR de 25,29 % jusqu'en 2031, donnant au marché européen des bus satellites un mélange orbital inhabituel dans lequel la plus grande part et la croissance la plus rapide se situent dans des classes différentes. Ce contraste apparent est logique car les achats de bus et les revenus des opérateurs évoluent dans des directions différentes, les agences publiques commandant des systèmes GEO souverains à plus haute valeur ajoutée même si l'économie vidéo GEO commerciale s'affaiblit. GovSat-2 soutient ce schéma en indiquant un investissement continu dans la capacité de communications GEO sécurisée et axée sur les gouvernements. La tendance s'aligne également avec les charges utiles définies par logiciel, les besoins accrus en conditionnement de puissance et la recherche d'une gestion thermique plus performante sur un nombre réduit d'engins spatiaux plus stratégiques. Dans ce contexte, une seule commande GEO peut avoir une valeur bien supérieure à celle d'une plateforme LEO plus petite, même si le volume total d'unités reste plus faible. La taille du marché européen des bus satellites liée à la LEO reste dominante aujourd'hui. Néanmoins, la trajectoire prévisionnelle montre que l'Europe continuera à financer un portefeuille orbital plus équilibré, la GEO souveraine conservant un rôle stratégique.

Par utilisateur final : leadership commercial face à l'accélération gouvernementale

Les clients commerciaux détenaient une part de 62,87 % en 2025, restant la plus grande base d'utilisateurs finaux sur le marché européen des bus satellites. Cette base est encore ancrée par le réapprovisionnement des constellations, les nouvelles constructions commerciales et la nécessité de renouveler les satellites en fonction de leur durée de vie de conception plutôt que des variations trimestrielles de revenus. Le travail de fabrication d'Airbus pour la prochaine vague de satellites OneWeb reflète la manière dont une logique de réapprovisionnement solide peut persister même lorsque les priorités des clients évoluent vers des services sécurisés à faible latence. Les fabricants commerciaux cherchent également à améliorer leur accès à la demande souveraine, car la croissance à long terme dépend désormais de la démonstration d'une production locale, d'un alignement sécuritaire et d'une flexibilité de plateforme plutôt que de la seule échelle. C'est pourquoi les fournisseurs de bus associent le volume de constellations à la crédibilité institutionnelle plutôt que de traiter les marchés commercial et public comme des filières séparées. Le marché européen des bus satellites a encore besoin de la demande commerciale pour maintenir l'utilisation des usines et l'apprentissage des coûts, même si les achats gouvernementaux orientent de plus en plus la direction de la conception des produits.

Les utilisateurs finaux gouvernementaux et militaires devraient croître à un CAGR de 26,56 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché européen des bus satellites. Le contrat DESIR de la France, la posture souveraine ISR plus affirmée de l'Allemagne et le mouvement plus large vers des plateformes de communications sécurisées et d'observation résilientes pointent tous dans la même direction. Les acheteurs militaires exigent également un contrôle plus fort sur les données, la garantie de mission et l'accès industriel, ce qui crée de la place pour les fournisseurs européens de bus capables de satisfaire aux processus de révision de la sécurité nationale. L'inconvénient est que les achats classifiés prennent plus de temps car ces commandes passent par davantage de portes techniques, juridiques et sécuritaires que les transactions commerciales. Même ainsi, une fois ces programmes en phase d'exécution, ils soutiennent souvent une plus grande valeur de mission, des relations clients plus étroites et des travaux de suivi pour les mises à niveau ou le réapprovisionnement. C'est pourquoi le marché européen des bus satellites est susceptible de conserver une base de volume commercial tandis que la demande gouvernementale et militaire détermine de plus en plus la pente de la croissance future.

Analyse géographique

Le Royaume-Uni détenait une part de 39,58 % du marché européen des bus satellites en 2025, restant le plus grand marché national de la région. Cette position repose sur une base industrielle concentrée autour de Stevenage, Portsmouth, Guildford, Surrey et Oxford, où les maîtres d'œuvre et les fournisseurs spécialisés sont déjà établis. L'Agence spatiale du Royaume-Uni a rapporté que le secteur spatial au sens large a généré 18,90 milliards GBP (25,40 milliards USD) de chiffre d'affaires et employé directement 55 000 personnes en 2025-2026, ce qui soutient la profondeur de l'écosystème domestique. Les achats gouvernementaux sont également actifs, le contrat du satellite Oberon attribué à Airbus liant les capacités de défense aux emplois locaux et à la participation des sous-systèmes nationaux. Sur le marché européen des bus satellites, cette combinaison de concentration industrielle et de demande officielle maintient le Royaume-Uni en tête en valeur actuelle, même si l'Europe continentale accélère.

La France reste un marché majeur car elle intègre le CNES, la DGA, Airbus, Thales Alenia Space et une activité plus large de programmes souverains dans un système national unique. Le programme DESIR et la constellation CO3D montrent comment la France continue de soutenir les capacités radar et optiques à double usage via des partenaires industriels nationaux. L'Allemagne devrait se développer à un CAGR de 24,81 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché européen des bus satellites. L'essor de l'Allemagne est soutenu par un mélange d'activité SAR militaire, d'un intérêt souverain plus fort pour les communications, des programmes institutionnels d'OHB et du consortium ISR dirigé par Airbus signé à Berlin. Le pays bénéficie également de la fabrication new space autour de Munich et Berlin, ce qui élargit la base d'approvisionnement au-delà des maîtres d'œuvre traditionnels.

Le reste de l'Europe apporte des capacités spécialisées importantes, même s'il n'égale pas l'échelle des plus grands marchés nationaux. L'Italie contribue via la Space Smart Factory de Rome et les activités de développement de plateformes ; la Lituanie contribue via la base de production de satellites de NanoAvionics ; l'Espagne contribue via des rôles dans les missions scientifiques et optiques ; la Belgique contribue via l'informatique spatiale basée sur l'IA ; et le Luxembourg contribue via des programmes de communications gouvernementales sécurisées. Le rôle de la Russie dans le tableau d'approvisionnement régional s'est affaibli sous l'effet des contrôles à l'exportation et des sanctions, réduisant son engagement dans les programmes européens de bus et déplaçant l'accent vers l'approvisionnement interne européen. Ce changement a créé à la fois un manque d'approvisionnement et une incitation pour les fournisseurs européens de composants et de sous-systèmes à approfondir leurs capacités locales. En conséquence, le marché européen des bus satellites n'est pas seulement dominé par les plus grands clusters nationaux, mais aussi renforcé par un réseau plus large de fournisseurs spécialisés à travers la région.

Paysage concurrentiel

Le marché européen des bus satellites reste modérément consolidé au niveau des maîtres d'œuvre, car un petit groupe de grands fournisseurs capte encore une grande partie de la valeur dans les programmes institutionnels et souverains. Airbus, Leonardo et Thales ont signé un protocole d'accord en octobre 2025 pour combiner leurs activités de satellites et de systèmes spatiaux dans une nouvelle coentreprise avec un chiffre d'affaires annuel de 6,50 milliards EUR (7,44 milliards USD) et un effectif d'environ 25 000 personnes, démontrant comment les plus grands acteurs répondent aux pressions d'échelle, de coût et stratégiques. Cette consolidation planifiée pourrait encore resserrer le niveau des maîtres d'œuvre, notamment dans les grands contrats institutionnels où le patrimoine, la profondeur de qualification et la confiance politique comptent autant que le prix. Dans le même temps, le marché européen des bus satellites laisse encore de la place aux entreprises de niveau intermédiaire capables de livrer des bus plus rapides, plus modulaires ou plus rentables pour les missions de constellations et à double usage. OHB maintient une place importante dans ce groupe grâce à des travaux institutionnels tels qu'EPS-Sterna et son patrimoine scientifique, qui continuent de soutenir sa crédibilité auprès des clients publics.

NanoAvionics occupe une position intermédiaire précieuse sur le marché européen des bus satellites car elle sert des missions commerciales, institutionnelles et de défense sans concurrencer uniquement sur la même base que les grands maîtres d'œuvre. Sa commande Meridian Space, sa sélection IOD et IOV de l'ESA, son partenariat avec Kepler et sa mission SAR liée à Eycore montrent une entreprise utilisant des bus répétables pour passer de la fabrication de petits satellites à des travaux souverains et de charges utiles hébergées plus exigeants. Thales Alenia Space renforce sa position concurrentielle à travers la capacité et les succès de programmes, avec la Space Smart Factory de Rome d'un côté et des contrats institutionnels majeurs tels que Sentinel-1 Next Generation de l'autre. Airbus utilise une stratégie duale similaire à travers des partenariats industriels, des programmes d'observation de la Terre et une fabrication de communications sécurisées liée aux besoins des grandes constellations.

La technologie devient un facteur de différenciation plus fort au sein du marché européen des bus satellites, notamment dans le traitement embarqué, l'informatique assistée par IA et une gestion des données plus efficace. Les travaux en orbite soutenus par l'ESA avec la plateforme STERNA d'EDGX ont montré que des satellites compacts peuvent désormais exécuter un traitement IA plus puissant en orbite, ce qui peut réduire la demande de liaison descendante et améliorer la réactivité des missions. Le lancement de l'informatique spatiale par NVIDIA en 2026 s'aligne sur cette tendance en élevant le plafond de performance que les fabricants de bus s'efforceront désormais d'intégrer dans les conceptions futures. Cela donne aux acteurs établis un avantage lorsqu'ils peuvent combiner patrimoine et architecture informatique améliorée, mais cela ouvre également de la place pour les fournisseurs plus petits disposant de plateformes plus modulaires. Le résultat est un marché européen des bus satellites où la concentration est réelle au sommet. Pourtant, la dynamique concurrentielle reste active car les entreprises de niveau intermédiaire trouvent encore des moyens de gagner sur la spécialisation, la réactivité et la flexibilité des plateformes.

Leaders du secteur européen des bus de satellites

Airbus SE

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Alenia Space (Thales Group)

Honeywell Aerospace Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Thales Alenia Space a décroché la première tranche d'un contrat de 700 millions EUR (800,78 millions USD) de l'Agence spatiale européenne (ESA) pour développer deux satellites d'observation de la Terre Sentinel-1 Next Generation (Sentinel-1NG) dans le cadre du programme Copernicus. En tant que maître d'œuvre, Thales Alenia Space dirigera la mission, Airbus Defence and Space étant le partenaire principal responsable de l'instrument radar à synthèse d'ouverture (SAR) en bande C.

- Octobre 2024 : Eutelsat et Airbus ont signé un contrat de production OneWeb Gen-2 de 100 millions EUR (109,04 millions USD) pour 100 satellites, le plus grand accord de constellation LEO européen à ce jour.

- Juillet 2024 : Le ministère de la Défense allemand a attribué un contrat SATCOM militaire de 2,10 milliards EUR (2,44 milliards USD) à un consortium Airbus-OHB, renforçant la capacité de communications souveraine.

Périmètre du rapport sur le marché européen des bus de satellites

Un bus satellite est la plateforme principale d'un engin spatial qui abrite et intègre les sous-systèmes hors charge utile nécessaires au fonctionnement d'un satellite en orbite. Il fournit la structure mécanique, la génération et la distribution d'énergie électrique, la propulsion, la régulation thermique, la détermination et le contrôle d'attitude, la gestion des commandes et des données, ainsi que les interfaces de télémesure, de poursuite et de communication. Le bus maintient la stabilité de l'engin spatial, gère les ressources embarquées, soutient le pointage de la charge utile, contrôle les manœuvres orbitales, achemine les données de mission et permet une surveillance continue de l'état de santé, la gestion des pannes et l'exécution des commandes tout au long de la vie opérationnelle du satellite.

Le marché européen des bus satellites est segmenté par application, masse du satellite, classe d'orbite, utilisateur final et géographie. Par application, le marché est segmenté en communications, observation de la Terre, navigation, observation spatiale et autres. Par masse du satellite, le marché est segmenté en moins de 10 kg, 10 à moins de 100 kg, 100 à moins de 500 kg, 500 à moins de 1 000 kg et plus de 1 000 kg. Par classe d'orbite, le marché est segmenté en orbite basse terrestre (LEO), orbite terrestre moyenne (MEO) et orbite terrestre géosynchrone (GEO). Par utilisateur final, le marché est segmenté en commercial, gouvernemental et militaire, et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché européen des bus satellites dans quatre pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Communication |

| Observation de la Terre |

| Navigation |

| Observation spatiale |

| Autres |

| Moins de 10 kg |

| 10 - 100 kg |

| 100 - 500 kg |

| 500 - 1 000 kg |

| Plus de 1 000 kg |

| Orbite basse terrestre (LEO) |

| Orbite terrestre moyenne (MEO) |

| Orbite géosynchrone (GEO) |

| Commercial |

| Gouvernemental et militaire |

| Autres |

| Royaume-Uni |

| France |

| Allemagne |

| Russie |

| Reste de l'Europe |

| Par application | Communication |

| Observation de la Terre | |

| Navigation | |

| Observation spatiale | |

| Autres | |

| Par masse de satellite | Moins de 10 kg |

| 10 - 100 kg | |

| 100 - 500 kg | |

| 500 - 1 000 kg | |

| Plus de 1 000 kg | |

| Par classe d'orbite | Orbite basse terrestre (LEO) |

| Orbite terrestre moyenne (MEO) | |

| Orbite géosynchrone (GEO) | |

| Par utilisateur final | Commercial |

| Gouvernemental et militaire | |

| Autres | |

| Par géographie | Royaume-Uni |

| France | |

| Allemagne | |

| Russie | |

| Reste de l'Europe |

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur final - Les utilisateurs principaux ou finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- MTOW du lanceur - Le MTOW (masse maximale au décollage) du lanceur désigne la masse maximale du lanceur au décollage, incluant la masse de la charge utile, des équipements et du carburant.

- Classe d'orbite - Les orbites des satellites sont divisées en trois grandes classes : GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites de satellites avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse du satellite - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-système satellitaire - Tous les composants et sous-systèmes, notamment les propergols, les bus, les panneaux solaires et les autres équipements des satellites, sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au Soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellites exploite un réseau de satellites pour la transmission internationale. |

| Orbite géostationnaire terrestre (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 miles) au-dessus de l'équateur se déplacent dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite basse terrestre (LEO) | Les satellites en orbite basse terrestre orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite terrestre moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO, et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Un terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Un CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de petits satellites (SSLV) | Un lanceur de petits satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation minière spatiale | L'exploitation minière d'astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs réutilisables (RLV) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 35 786 km (22 237 miles). |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.