Taille et part du marché de la fabrication de satellites en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 184.4 Milliards de dollars |

| Taille du Marché (2030) | 269.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.88% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication de satellites en Amérique du Nord par Mordor Intelligence

La taille du marché de la fabrication de satellites en Amérique du Nord est estimée à 184,4 milliards USD en 2025, et devrait atteindre 269,5 milliards USD d'ici 2030, avec une croissance à un CAGR de 7,88 % au cours de la période de prévision (2025-2030).

Le paysage de la fabrication de satellites en Amérique du Nord connaît une transformation sans précédent, portée par une commercialisation croissante et des avancées technologiques dans le secteur spatial. Des entreprises privées comme SpaceX, Blue Origin et Boeing réalisent des investissements substantiels dans les technologies de fabrication spatiale, favorisant l'innovation et remodelant la dynamique traditionnelle du secteur. Le secteur a démontré une croissance remarquable, la région ayant enregistré le lancement de 4 351 satellites entre 2017 et 2022, marquant une augmentation significative de 61 % de l'activité de lancement entre 2021 et 2022. Cette hausse de la production de satellites reflète la réponse robuste de l'industrie à la demande croissante dans diverses applications, des communications à l'observation de la Terre.

Le secteur spatial commercial connaît un développement accéléré grâce à des partenariats public-privé stratégiques et à un soutien gouvernemental accru. L'allocation budgétaire de la NASA de 26 milliards USD en 2023, représentant une augmentation de 5,6 % par rapport à l'année précédente, souligne l'engagement du gouvernement envers l'exploration spatiale et l'avancement des technologies de fabrication de satellites. Ces investissements facilitent des initiatives révolutionnaires, telles que l'obtention par Amazon Kuiper Systems de l'approbation de la Commission fédérale des communications pour lancer 1 500 satellites d'ici 2026, avec des plans d'expansion à 3 236 satellites d'ici 2029 pour des services internet haut débit mondiaux.

Les capacités de fabrication dans la région se sont considérablement développées, les entreprises adoptant des techniques de production avancées et des lignes d'assemblage automatisées. SpaceX, par exemple, maintient un rythme de production impressionnant de 120 satellites par mois dans ses quatre installations, démontrant la capacité de l'industrie à répondre à la demande croissante grâce à des processus efficaces de fabrication de vaisseaux spatiaux. Cette maîtrise de la fabrication est particulièrement évidente dans le segment de l'orbite terrestre basse (LEO), où les organisations nord-américaines ont déployé avec succès plus de 3 000 satellites, établissant une base solide pour divers services spatiaux.

L'industrie assiste à une évolution vers des applications satellitaires plus sophistiquées, notamment dans des domaines tels que le renseignement électronique, les sciences de la Terre, la météorologie, l'imagerie laser et l'imagerie optique. Les entreprises se concentrent de plus en plus sur le développement de satellites spécialisés pour des applications spécifiques, conduisant à des constellations de satellites plus diversifiées et plus performantes. Cette spécialisation est soutenue par des techniques de fabrication avancées et des technologies innovantes, permettant la production de satellites aux capacités améliorées et aux durées de vie opérationnelles plus longues. La tendance vers des applications spécialisées est particulièrement évidente dans le nombre croissant de satellites d'observation de la Terre et de communication déployés, les fabricants développant des solutions personnalisées pour répondre aux exigences spécifiques des clients.

Tendances et perspectives du marché de la fabrication de satellites en Amérique du Nord

Demande croissante de miniaturisation des satellites en Amérique du Nord

- La capacité des petits satellites à remplir presque toutes les fonctions des satellites traditionnels à une fraction de leur coût a accru la viabilité de la construction, du lancement et de l'exploitation de constellations de petits satellites. Les petits satellites sont préférés pour la recherche scientifique et les applications dans les secteurs militaire et de la défense. Les petits satellites ont généralement des cycles de développement plus courts, et de plus petites équipes de développement peuvent être produites sur la même ligne de production et sont moins coûteuses à lancer en orbite. Des avancées technologiques révolutionnaires ont facilité la miniaturisation de l'électronique, réduisant la taille et la masse du bus satellitaire au fil du temps pour les fabricants. Au cours de la période historique, un total de 580 nanosatellites ont été placés en orbite par divers acteurs de la région.

- La demande en provenance d'Amérique du Nord est principalement portée par les États-Unis, qui fabriquent le plus grand nombre de petits satellites chaque année. Les lancements du pays ont augmenté au cours des trois dernières années, ce qui témoigne de l'énorme potentiel du pays. De plus, les investissements continus dans les startups et les projets de développement de nano et microsatellites devraient stimuler la croissance dans la région.

- Actuellement, la NASA est impliquée dans plusieurs projets visant à développer ces satellites. La NASA utilise des CubeSats pour mener des explorations avancées, démontrant des technologies émergentes pour conduire des recherches scientifiques et des investigations éducatives. Le gouvernement canadien met l'accent sur le développement des compétences nécessaires au développement de nanosatellites au niveau universitaire. Par exemple, Wyvern, une startup canadienne, vise à fournir un accès relativement peu coûteux à l'imagerie hyperspectrale prise depuis une orbite terrestre basse à l'aide de CubeSats.

,-Number-of-Launches,-North-America,-2017---2022.svg)

Opportunités d'investissement sur le marché de la fabrication de satellites en Amérique du Nord

- En Amérique du Nord, les dépenses gouvernementales pour les programmes spatiaux ont atteint un record d'environ 24,8 milliards USD en 2022. La région est l'épicentre de l'innovation et de la recherche spatiales, avec la présence de la plus grande agence spatiale mondiale, la NASA. En 2022, le gouvernement américain a dépensé près de 62 milliards USD pour ses programmes spatiaux, ce qui en fait le plus grand dépensier mondial dans le domaine spatial. Aux États-Unis, les agences fédérales reçoivent chaque année du Congrès un financement de 32,33 milliards USD pour leurs filiales.

- En janvier 2023, selon le gouvernement canadien, le secteur spatial canadien a contribué à hauteur de 2,3 milliards USD au PIB canadien et employait 10 000 personnes. Le gouvernement a indiqué que 90 % des entreprises spatiales canadiennes sont des petites et moyennes entreprises. Le budget de l'Agence spatiale canadienne (ASC) est modeste, et les dépenses budgétaires estimées pour 2022-23 s'élevaient à 329 millions USD.

- Les agences spatiales dépensent les ressources budgétaires disponibles en prenant des engagements financiers appelés obligations. Par exemple, jusqu'en février 2023, l'Administration nationale de l'aéronautique et de l'espace (NASA) a distribué 333 millions USD sous forme de subventions de recherche. L'Agence spatiale canadienne (ASC) a annoncé une opportunité pour la communauté scientifique spatiale canadienne d'approfondir ses connaissances dans les domaines de la science atmosphérique et des systèmes terrestres, de l'application technologique de la passerelle lunaire/Artémis, de l'exploration planétaire, de l'astronomie spatiale et de la science solaire-terrestre. En avril 2022, trois subventions totalisant 132 831 milliers USD ont été accordées à des universités canadiennes pour soutenir des projets utilisant les données collectées par AstroSat afin de mieux comprendre la formation des étoiles.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- Les satellites de taille moyenne et micro sont en passe de créer une demande sur le marché

Analyse par segment : Application

Segment communication sur le marché de la fabrication de satellites en Amérique du Nord

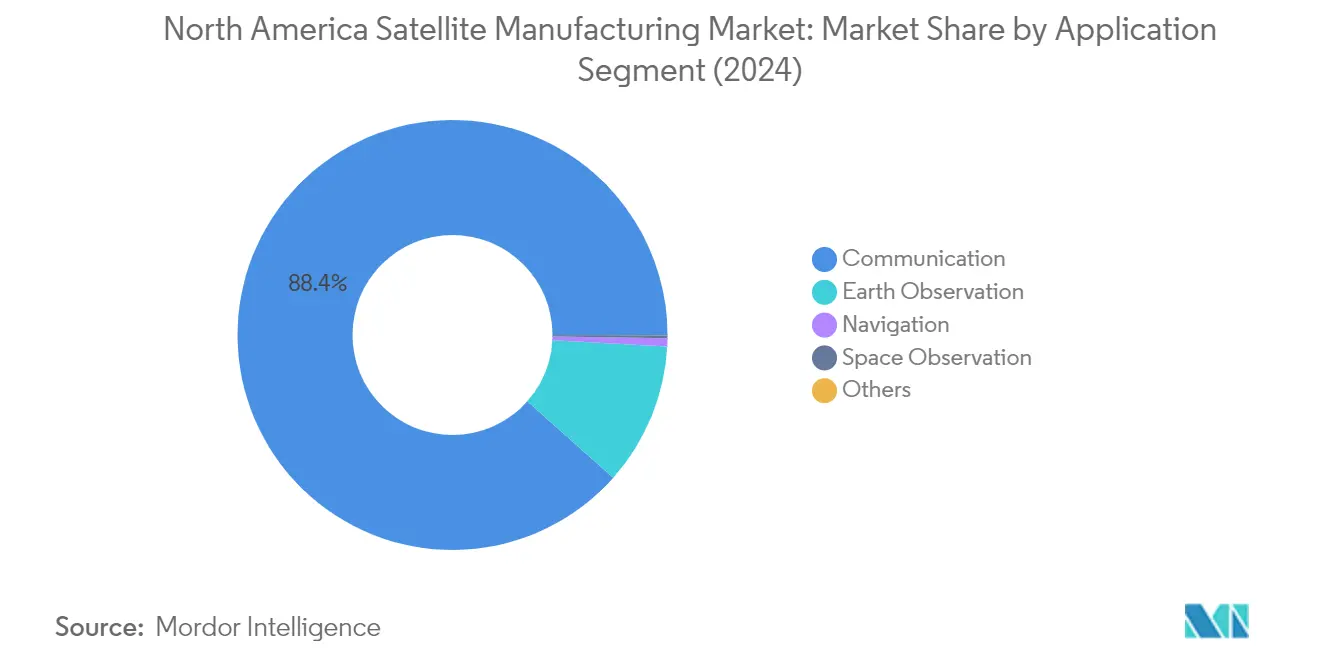

Le segment de la communication domine le marché nord-américain de la fabrication de satellites, représentant environ 88 % de la part de marché en 2024. Cette présence substantielle sur le marché est portée par la demande croissante de connectivité ininterrompue dans diverses applications, notamment la prévision météorologique, les médias et le divertissement, l'aviation, la télévision, l'internet et les services de télécommunication. La croissance du segment est encore renforcée par la demande croissante de solutions de communication en mouvement pour les véhicules militaires, les véhicules utilitaires, les navires et les trains. Les grandes entreprises privées comme SpaceX, Telesat et Lockheed Martin mettent l'accent sur une meilleure connectivité pour l'industrie des transports, les dorsales de communication pour les dispositifs de l'Internet des objets (IoT), la gestion de flotte, la maintenance à distance et les services de marché direct aux consommateurs via la communication par satellite.

Segment observation de la Terre sur le marché de la fabrication de satellites en Amérique du Nord

Le segment de l'observation de la Terre connaît une croissance significative sur le marché nord-américain de la fabrication de satellites, avec un taux de croissance attendu d'environ 9 % entre 2024 et 2029. Cette croissance est principalement portée par l'adoption croissante de satellites d'observation de la Terre pour diverses applications, notamment la surveillance environnementale, les satellites espions et les usages non militaires. L'expansion du segment est soutenue par de nombreux nouveaux projets dotés de capacités de dépenses accrues pour fournir de meilleurs services aux utilisateurs en surface. Les entreprises investissent activement dans l'amélioration des capacités existantes de surveillance de la Terre, en se concentrant sur la fourniture aux scientifiques de nouvelles données sur les systèmes et processus climatiques fondamentaux, notamment les tempêtes extrêmes, les eaux de surface et les océans, ainsi que les conditions atmosphériques.

Segments restants dans la segmentation par application

Les segments restants du marché nord-américain de la fabrication de satellites comprennent la navigation, l'observation spatiale et d'autres applications spécialisées. Le segment de la navigation remplit des fonctions cruciales dans les systèmes de positionnement mondial et les systèmes de communication par satellite, particulièrement importants pour les applications militaires et les besoins de navigation civile. Le segment de l'observation spatiale se concentre sur l'étude des planètes, des astéroïdes, des comètes et d'autres corps célestes, contribuant de manière significative aux initiatives de recherche et d'exploration. Le segment des autres applications spécialisées englobe diverses utilisations de niche, notamment à des fins éducatives, pour les extensions de mission, les plateformes expérimentales et les démonstrations technologiques, chacune jouant un rôle unique dans l'avancement des technologies et applications satellitaires.

Analyse par segment : Masse des satellites

Segment 100-500 kg sur le marché de la fabrication de satellites en Amérique du Nord

Le segment des satellites de 100 à 500 kg domine le marché nord-américain de la fabrication de satellites, représentant environ 87 % de la part de marché en 2024. Les mini-satellites dans cette plage de masse rivalisent efficacement avec les satellites plus grands dans de nombreuses applications, en tirant parti d'une électronique miniaturisée mais redondante et de réseaux de portes programmables in situ (FPGA) plutôt que de matériel. Ces satellites sont particulièrement précieux pour la collecte de données liées à l'agriculture, l'exploration minière, le développement urbain, la sécurité des frontières et maritime, la foresterie, les ressources océaniques et la gestion des catastrophes. La plupart des satellites de cette catégorie sont équipés de systèmes de propulsion pour la correction d'orbite, ce qui prolonge considérablement leur durée de vie et leurs capacités opérationnelles. La forte position du segment sur le marché est portée par la capacité à offrir des performances élevées à des coûts optimisés tout en maintenant la fiabilité pour les applications commerciales et militaires.

Segment moins de 10 kg sur le marché de la fabrication de satellites en Amérique du Nord

Le segment des moins de 10 kg, comprenant les nanosatellites, devrait connaître le taux de croissance le plus rapide, d'environ 9 %, entre 2024 et 2029. Cette croissance rapide est portée par les avancées en matière de miniaturisation et la réduction des coûts, rendant ces satellites de plus en plus attractifs pour les applications d'observation de la Terre, de communication et de télédétection. L'expansion du segment est particulièrement notable dans le secteur commercial, où les entreprises exploitent ces satellites rentables pour des déploiements en constellation. Par exemple, Planet Labs continue de fabriquer et de déployer des satellites SuperDove pesant environ 6 kg chacun, tandis que des entreprises comme Swarm Technologies se concentrent sur des satellites ultra-petits pour des solutions de connectivité satellitaire à faible bande passante. L'adoption croissante des nanosatellites dans diverses industries, associée à leurs coûts de fabrication et de lancement plus faibles, devrait stimuler une croissance significative dans ce segment.

Segments restants sur le marché des satellites par masse

Les segments restants du marché des satellites par masse comprennent les catégories supérieure à 1 000 kg, 500-1 000 kg et 10-100 kg, chacune répondant à des besoins spécifiques du marché. Le segment supérieur à 1 000 kg s'adresse principalement aux grandes charges utiles de télédétection et aux systèmes de communication nécessitant des capacités étendues en transpondeurs et antennes. Le segment des satellites de taille moyenne de 500 à 1 000 kg se concentre sur des applications militaires et de défense spécialisées, tandis que le segment des microsatellites de 10 à 100 kg sert des applications à moyen terme avec des durées de vie allant jusqu'à deux ans. Ces segments se complètent en offrant diverses options pour différentes exigences de mission, des projets expérimentaux à court terme aux missions opérationnelles de longue durée, contribuant à la diversité globale et à l'éventail des capacités du marché.

Analyse par segment : Classe d'orbite

Segment LEO sur le marché de la fabrication de satellites en Amérique du Nord

Le segment de l'orbite terrestre basse (LEO) domine le marché nord-américain de la fabrication de satellites, représentant environ 96 % de la part de marché en 2024, porté par le déploiement croissant de constellations de satellites pour diverses applications. La prééminence du segment est largement attribuée aux avantages offerts par les satellites LEO, notamment des temps de propagation du signal plus courts, une latence plus faible dans les communications et des délais de propagation réduits. Les grandes entreprises comme SpaceX et Amazon Kuiper Systems développent activement leur présence dans cette classe d'orbite, SpaceX ayant obtenu l'autorisation de lancer 7 500 satellites pour sa constellation Starlink de deuxième génération et Kuiper Systems prévoyant de déployer plus de 3 200 satellites. Le segment connaît une croissance robuste, projetée à près de 9 % entre 2024 et 2029, soutenue par des investissements croissants dans la connectivité internet par satellite, les capacités d'observation de la Terre et les avancées technologiques en matière de miniaturisation des satellites. Le paysage concurrentiel dans le segment LEO reste dynamique, avec de nombreux acteurs se concentrant sur le développement de solutions innovantes pour la connectivité haut débit mondiale, la télédétection et les applications de communication.

Segments restants dans la classe d'orbite

Les segments de l'orbite géostationnaire (GEO) et de l'orbite terrestre moyenne (MEO) complètent le segment LEO sur le marché nord-américain de la fabrication de satellites, chacun servant des applications et des exigences distinctes. Les satellites GEO, positionnés à environ 35 786 km au-dessus de l'équateur terrestre, sont principalement utilisés pour des applications nécessitant une couverture constante sur des zones géographiques spécifiques, telles que la surveillance météorologique, les télécommunications et les services de radiodiffusion. Le segment MEO, opérant à des altitudes d'environ 20 000 km, joue un rôle crucial dans les systèmes de navigation, les communications militaires et les applications de surveillance. Les deux segments continuent d'évoluer avec les avancées technologiques, les fabricants développant des satellites plus efficaces et plus performants pour répondre aux demandes croissantes des utilisateurs commerciaux et militaires. L'importance stratégique de ces orbites reste élevée, notamment pour les applications nécessitant des positions orbitales stables à long terme et une large couverture géographique.

Analyse par segment : Utilisateur final

Segment commercial sur le marché de la fabrication de satellites en Amérique du Nord

Le segment commercial domine le marché nord-américain de la fabrication de satellites, représentant environ 88 % de la valeur totale du marché en 2024. Cette part de marché significative est principalement portée par la demande croissante de services basés sur les satellites dans diverses industries, notamment les télécommunications, la radiodiffusion, la navigation et la télédétection. La croissance du segment est particulièrement alimentée par les grands projets de constellations de satellites d'entreprises axées sur la connectivité haut débit mondiale. Les entreprises privées exploitent les systèmes satellitaires pour de multiples applications, avec un accent particulier sur la connectivité internet haut débit dans les zones reculées. La domination du secteur commercial est encore renforcée par les technologies innovantes et la réduction des coûts de fabrication et de déploiement des satellites, ce qui a permis à de nombreux nouveaux acteurs d'entrer sur le marché et de lancer leurs propres satellites pour diverses applications commerciales.

Segment militaire et gouvernemental sur le marché de la fabrication de satellites en Amérique du Nord

Le segment militaire et gouvernemental devrait être le segment à la croissance la plus rapide sur le marché nord-américain de la fabrication de satellites, avec un taux de croissance attendu d'environ 9 % entre 2024 et 2029. Cette croissance robuste est portée par l'augmentation des budgets de défense et l'importance croissante des actifs spatiaux pour les opérations militaires. L'expansion du segment est soutenue par le besoin croissant de systèmes de communication stratégique plus rapides, de liaisons de données tactiques et de capacités modernes de force de combat en réseau. La collaboration croissante de la Force spatiale américaine avec les grandes entreprises de défense pour le développement de projets clés tels que les systèmes de suivi de missiles devrait encore accélérer la croissance. De plus, les avancées dans les technologies de guerre électronique et le développement de nouvelles technologies pour améliorer les capacités des systèmes C4ISR militaires constituent des moteurs clés de l'expansion rapide de ce segment.

Segments restants dans la segmentation par utilisateur final

L'autre segment d'utilisateurs finaux sur le marché nord-américain de la fabrication de satellites comprend principalement des instituts de recherche, des établissements d'enseignement supérieur et des organisations non gouvernementales. Ce segment joue un rôle crucial dans l'avancement de la recherche spatiale et du développement technologique à travers divers projets satellitaires. Les instituts de recherche technique de la région sont des développeurs importants de satellites pour la recherche liée à l'espace, le développement technologique et l'observation de la Terre. Le segment bénéficie de financements dédiés des gouvernements régionaux et du secteur privé pour la recherche et l'innovation dans le secteur spatial. Ces institutions contribuent au marché global en menant des expériences innovantes et en développant de nouvelles technologies qui trouvent souvent des applications dans les secteurs commercial et militaire.

Analyse par segment : Sous-système satellitaire

Segment matériel de propulsion et propergol sur le marché nord-américain de la fabrication de satellites

Le segment du matériel de propulsion et du propergol domine le marché nord-américain de la fabrication de satellites, représentant environ 78 % de la part de marché totale en 2024. La prééminence de ce segment est portée par la demande croissante de systèmes de propulsion satellitaire permettant les transferts d'orbite et les ajustements de position dans l'espace. La croissance du segment est soutenue par les grandes agences spatiales et les entreprises privées qui investissent dans des technologies de propulsion avancées, notamment pour les nouvelles constellations de satellites. Les systèmes de propulsion chimique restent le choix privilégié lorsqu'une forte poussée ou une manœuvre rapide est requise, tandis que les systèmes de propulsion électrique gagnent du terrain pour les applications de maintien en station dans les satellites de communication commerciaux. Les entreprises leaders comme Northrop Grumman, Moog Inc., Sierra Nevada Corporation, SpaceX et Blue Origin développent et fournissent activement divers systèmes de propulsion pour répondre à la demande croissante des secteurs commercial et gouvernemental.

Segment bus et sous-systèmes satellitaires sur le marché nord-américain de la fabrication de satellites

Le segment des bus et sous-systèmes satellitaires connaît la croissance la plus rapide du marché, avec un taux de croissance projeté d'environ 17 % entre 2024 et 2029. Cette croissance rapide est portée par des investissements croissants dans l'électronique miniaturisée et les avancées technologiques qui permettent la création de bus satellitaires plus légers et plus abordables tout en offrant des capacités améliorées. Le segment connaît une innovation significative dans des domaines tels que les conceptions modulaires, les interfaces standardisées et les matériaux avancés. De nombreux programmes satellitaires axés sur la création de constellations spatiales stimulent la demande, les géants technologiques comme SpaceX et Amazon ayant annoncé des plans pour lancer des milliers de satellites dans diverses configurations orbitales. Le développement de bus satellitaires et de transcepteurs terrestres clients rentables et performants est particulièrement crucial pour la mise en œuvre de nouveaux systèmes spatiaux d'internet haut débit à faible latence afin de répondre à la demande croissante des consommateurs dans le monde entier.

Segments restants dans les sous-systèmes satellitaires

Le segment des panneaux solaires et du matériel d'alimentation joue un rôle crucial en fournissant les capacités essentielles de production d'énergie pour les satellites, les entreprises développant des technologies de panneaux solaires de plus en plus efficaces et légères. Le segment des structures, faisceaux et mécanismes se concentre sur la fourniture du cadre physique et des systèmes mécaniques nécessaires aux opérations satellitaires, notamment les systèmes d'antennes sophistiqués et les mécanismes de déploiement. Les deux segments connaissent des avancées technologiques significatives, notamment dans des domaines tels que les matériaux avancés, la miniaturisation et l'amélioration de l'efficacité. Ces segments sont essentiels pour assurer des opérations satellitaires fiables et bénéficient d'investissements accrus dans les technologies spatiales et de la demande croissante de services basés sur les satellites dans diverses applications, notamment les communications, l'observation de la Terre et la recherche scientifique.

Analyse par segment : Technologie de propulsion

Segment carburant liquide sur le marché de la fabrication de satellites en Amérique du Nord

Les systèmes de propulsion à carburant liquide dominent le marché nord-américain de la fabrication de satellites, représentant environ 73 % de la part de marché en 2024. La prééminence du segment est portée par ses impulsions spécifiques supérieures par rapport aux systèmes de propulsion solide, résultant en une plus grande efficacité et une durée de vie opérationnelle plus longue pour les satellites. La capacité à contrôler précisément les niveaux de poussée et à moduler les moteurs permet des manœuvres optimisées et une utilisation efficace du carburant, permettant des durées de mission prolongées et des ajustements orbitaux. Les grandes agences spatiales et les entreprises privées continuent d'investir massivement dans la technologie de propulsion liquide, en se concentrant sur la réduction des coûts de fabrication tout en augmentant l'efficacité du carburant. La croissance du segment est encore soutenue par des activités continues de recherche et développement visant à développer des technologies de propulsion plus avancées et plus efficaces pour diverses applications satellitaires.

Segment à base de gaz sur le marché de la fabrication de satellites en Amérique du Nord

Le segment de propulsion à base de gaz connaît une croissance rapide et devrait se développer à environ 13 % entre 2024 et 2029. Cette croissance est principalement attribuée à la haute efficacité, la contrôlabilité, la fiabilité et la longue durée de vie de cette technologie, ce qui en fait un choix idéal pour diverses missions spatiales. La technologie de propulsion à gaz froid, qui utilise du gaz comprimé comme propergol, a gagné une traction significative dans diverses applications spatiales, notamment la propulsion de satellites et de vaisseaux spatiaux, ainsi que la recherche scientifique et l'exploration. L'expansion du segment est encore soutenue par des innovations continues dans les technologies de propulseurs à base de gaz, les entreprises développant de nouvelles solutions offrant des performances et une fiabilité améliorées. L'adoption croissante de technologies de propulsion respectueuses de l'environnement et la demande croissante de systèmes de propulsion satellitaire efficaces devraient stimuler la croissance continue dans ce segment.

Segments restants dans la technologie de propulsion

Le segment de la propulsion électrique représente une autre technologie significative sur le marché de la fabrication de satellites. Les systèmes de propulsion électrique sont particulièrement précieux pour leur capacité à atteindre une poussée à des vitesses d'éjection élevées tout en réduisant la quantité de propergol requise par rapport aux méthodes conventionnelles. Cette technologie est devenue de plus en plus importante avec l'essor des petits satellites et de l'électronique miniaturisée. La croissance du segment est soutenue par des recherches et développements continus dans les technologies de gestion de l'énergie et les systèmes de propulsion à effet Hall haute performance. L'émergence d'initiatives en faveur des émissions vertes a encore encouragé l'adoption des technologies de propulsion électrique, en faisant une option de plus en plus attractive pour les fabricants et opérateurs de satellites souhaitant améliorer leurs références en matière de durabilité environnementale.

Analyse géographique du marché de la fabrication de satellites en Amérique du Nord

Marché de la fabrication de satellites en Amérique du Nord aux États-Unis

Les États-Unis dominent le paysage nord-américain de la fabrication de satellites, représentant environ 100 % de la part de marché totale en 2024. La position de leadership du pays est renforcée par la présence de grands acteurs comme SpaceX, Lockheed Martin et Northrop Grumman, qui continuent de repousser les limites technologiques dans la production de satellites. Le cadre robuste pour la conception et la fabrication de satellites, notamment dans le segment des petits satellites, a permis aux États-Unis de maintenir leur avantage concurrentiel. Les agences spatiales et les entreprises privées du pays investissent activement dans des satellites militaires avancés à des fins de communication et de surveillance, tout en se concentrant sur des constellations de satellites commerciaux pour diverses applications. L'accent mis sur la recherche et le développement, associé à des politiques gouvernementales favorables et à un financement substantiel pour les programmes spatiaux, a créé un environnement fertile pour l'innovation dans la fabrication de satellites. La présence d'une infrastructure sophistiquée et d'une main-d'œuvre qualifiée a encore renforcé la position des États-Unis en tant qu'épicentre de la fabrication de satellites en Amérique du Nord.

Marché de la fabrication de satellites en Amérique du Nord au Canada

Le marché canadien de la fabrication de satellites devrait croître à un taux d'environ 6 % entre 2024 et 2029, porté par des investissements croissants dans les technologies et infrastructures spatiales. Les capacités de fabrication de satellites du pays sont renforcées par des initiatives gouvernementales stratégiques et des partenariats avec le secteur privé. L'accent mis par le Canada sur le développement de technologies satellitaires spécialisées, notamment dans des domaines tels que l'observation de la Terre et les communications, l'a positionné comme un acteur important sur le marché nord-américain. Le soutien continu de l'Agence spatiale canadienne à la recherche et au développement dans les technologies satellitaires, associé aux investissements dans le développement des compétences nécessaires au niveau universitaire, a créé une base solide pour la croissance. L'accent mis par le pays sur la promotion de l'innovation dans le secteur spatial, notamment par le soutien aux petites et moyennes entreprises, a conduit à l'émergence de plusieurs entreprises innovantes de fabrication de satellites. L'engagement du gouvernement à assurer une couverture internet haut débit à l'échelle nationale a également stimulé la demande de capacités de fabrication de satellites, notamment dans le développement de constellations de satellites en orbite terrestre basse.

Marché de la fabrication de satellites en Amérique du Nord dans les autres pays

Le paysage de la fabrication de satellites dans les autres pays d'Amérique du Nord est caractérisé par des opportunités émergentes et un intérêt croissant pour le développement de la fabrication de vaisseaux spatiaux. Bien que ces marchés soient encore à des stades de développement comparés aux États-Unis et au Canada, ils montrent un potentiel croissant pour la croissance des capacités de fabrication de satellites. Diverses initiatives gouvernementales et investissements du secteur privé contribuent à établir l'infrastructure et l'expertise nécessaires aux opérations d'assemblage de satellites. L'accent est principalement mis sur le développement de capacités dans la fabrication et l'assemblage de petits satellites, avec un accent particulier sur les applications dans les télécommunications et l'observation de la Terre. Les partenariats internationaux et les accords de transfert de technologie jouent des rôles cruciaux pour aider ces pays à développer leurs capacités de fabrication de satellites. La reconnaissance croissante de l'importance stratégique des technologies spatiales stimule des investissements accrus dans les installations de recherche et développement et le développement du capital humain dans le secteur de la fabrication de satellites dans ces nations.

Paysage concurrentiel

Principales entreprises sur le marché de la fabrication de satellites en Amérique du Nord

Le paysage nord-américain de la fabrication de satellites est caractérisé par une innovation intense et des développements stratégiques parmi les acteurs clés tels que SpaceX, Lockheed Martin, Maxar Technologies et Northrop Grumman. Les entreprises investissent massivement dans la recherche et le développement pour améliorer les capacités de production de satellites tout en se concentrant simultanément sur la miniaturisation et la réduction des coûts. L'industrie a connu un changement significatif vers les systèmes de lancement réutilisables et la production en masse de satellites, notamment pour les projets de constellations. Les leaders du marché développent leurs installations de fabrication et adoptent des techniques de production avancées pour augmenter la capacité et l'efficacité de production. Les partenariats stratégiques et les collaborations avec les agences gouvernementales, notamment dans les secteurs de la défense et de la communication, sont devenus cruciaux pour maintenir la position sur le marché. Les entreprises mettent également l'accent sur des stratégies d'intégration verticale pour contrôler l'ensemble de la chaîne de production, de la fabrication des composants aux services de lancement.

Marché dominé par les contractants de défense établis

Le marché nord-américain de la fabrication de satellites présente une structure relativement consolidée dominée par de grands contractants de défense et des entreprises spécialisées dans les technologies spatiales. Ces acteurs établis tirent parti de leurs relations de longue date avec les agences gouvernementales, notamment le Département de la défense et la NASA, pour maintenir leurs positions sur le marché. Le marché présente des barrières à l'entrée élevées en raison des exigences importantes en capital, de l'expertise technique et des besoins de conformité réglementaire, ce qui favorise les entreprises plus grandes et établies disposant de ressources financières solides et d'une vaste expérience dans le secteur aérospatial.

L'industrie a connu des activités sélectives de fusions et acquisitions, principalement visant à acquérir des capacités technologiques spécialisées ou à élargir la portée du marché. Les grands acteurs se concentrent de plus en plus sur des stratégies d'intégration verticale, acquérant des entreprises plus petites dotées de technologies innovantes ou de capacités spécialisées dans des domaines tels que l'intelligence artificielle, l'apprentissage automatique et les matériaux avancés. Cette tendance à la consolidation est particulièrement évidente dans le segment des satellites commerciaux, où les entreprises cherchent à renforcer leurs positions sur le marché croissant des petits satellites et à développer leurs capacités dans les applications émergentes.

L'innovation et l'adaptabilité sont les moteurs du succès futur

Le succès sur le marché nord-américain de la fabrication de satellites dépend de plus en plus de la capacité des entreprises à s'adapter aux tendances technologiques en rapide évolution et aux exigences changeantes des clients. Les acteurs en place doivent se concentrer sur le développement de processus de fabrication rentables tout en maintenant des normes de qualité et de fiabilité élevées. Les entreprises doivent également investir dans les technologies de nouvelle génération telles que l'intelligence artificielle, les matériaux avancés et les processus de fabrication automatisés pour maintenir leur avantage concurrentiel. Établir des relations solides avec les clients gouvernementaux et commerciaux tout en diversifiant les portefeuilles de produits pour répondre à divers segments de marché est devenu crucial pour une croissance durable.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et la concentration sur des niches de marché spécifiques où ils peuvent offrir des propositions de valeur uniques. Cela inclut le développement de capacités spécialisées dans des domaines tels que la fabrication de petits satellites, des sous-systèmes spécifiques ou des technologies de propulsion innovantes. Les entreprises doivent également naviguer dans des exigences réglementaires complexes tout en maintenant la flexibilité nécessaire pour s'adapter aux conditions changeantes du marché. L'accent croissant sur la durabilité environnementale et l'atténuation des débris spatiaux influencera probablement la dynamique concurrentielle future, obligeant les entreprises à intégrer ces considérations dans leurs processus de développement de produits et de fabrication. Établir des partenariats stratégiques avec des acteurs établis et maintenir des relations solides avec les parties prenantes clés dans les secteurs gouvernemental et privé sera crucial pour le succès à long terme. Le rôle de l'intégration satellitaire pour assurer des opérations transparentes entre différents systèmes devient de plus en plus important dans ce contexte.

Leaders de l'industrie de la fabrication de satellites en Amérique du Nord

Capella Space Corp.

Lockheed Martin Corporation

Maxar Technologies Inc.

Northrop Grumman Corporation

Space Exploration Technologies Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2023 : Planet Labs a construit 12 nanosatellites Dove pour Planet. Ces satellites ont été lancés depuis le cosmodrome de Vostochny.

- Novembre 2023 : Thales Alenia Space a signé un contrat avec Inmarsat pour la construction du satellite Inmarsat-5. Le satellite a été lancé à bord d'Ariane-5ECA.

- Juillet 2023 : Planet Labs a construit 48 satellites Dove. Ces satellites ont été lancés depuis le cosmodrome de Baïkonour.

Périmètre du rapport sur le marché de la fabrication de satellites en Amérique du Nord

Communication, observation de la Terre, navigation, observation spatiale, autres sont couverts comme segments par application. 10-100 kg, 100-500 kg, 500-1 000 kg, moins de 10 kg, plus de 1 000 kg sont couverts comme segments par masse des satellites. GEO, LEO, MEO sont couverts comme segments par classe d'orbite. Commercial, militaire et gouvernemental sont couverts comme segments par utilisateur final. Matériel de propulsion et propergol, bus et sous-systèmes satellitaires, panneaux solaires et matériel d'alimentation, structures, faisceaux et mécanismes sont couverts comme segments par sous-système satellitaire. Électrique, à base de gaz, carburant liquide sont couverts comme segments par technologie de propulsion. Canada, États-Unis sont couverts comme segments par pays.| Communication |

| Observation de la Terre |

| Navigation |

| Observation spatiale |

| Autres |

| 10-100 kg |

| 100-500 kg |

| 500-1 000 kg |

| Moins de 10 kg |

| Plus de 1 000 kg |

| GEO |

| LEO |

| MEO |

| Commercial |

| Militaire et gouvernemental |

| Autre |

| Matériel de propulsion et propergol |

| Bus et sous-systèmes satellitaires |

| Panneaux solaires et matériel d'alimentation |

| Structures, faisceaux et mécanismes |

| Électrique |

| À base de gaz |

| Carburant liquide |

| Canada |

| États-Unis |

| Application | Communication |

| Observation de la Terre | |

| Navigation | |

| Observation spatiale | |

| Autres | |

| Masse des satellites | 10-100 kg |

| 100-500 kg | |

| 500-1 000 kg | |

| Moins de 10 kg | |

| Plus de 1 000 kg | |

| Classe d'orbite | GEO |

| LEO | |

| MEO | |

| Utilisateur final | Commercial |

| Militaire et gouvernemental | |

| Autre | |

| Sous-système satellitaire | Matériel de propulsion et propergol |

| Bus et sous-systèmes satellitaires | |

| Panneaux solaires et matériel d'alimentation | |

| Structures, faisceaux et mécanismes | |

| Technologie de propulsion | Électrique |

| À base de gaz | |

| Carburant liquide | |

| Pays | Canada |

| États-Unis |

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur final - Les utilisateurs principaux ou finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent avoir des usages multiples, à la fois commerciaux et militaires.

- Masse maximale au décollage du lanceur - La masse maximale au décollage du lanceur désigne la masse maximale du lanceur au décollage, incluant la masse de la charge utile, des équipements et du carburant.

- Classe d'orbite - Les orbites des satellites sont divisées en trois grandes classes : GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites de satellites avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Masse des satellites - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Sous-système satellitaire - Tous les composants et sous-systèmes, incluant les propergols, les bus, les panneaux solaires et les autres équipements des satellites, sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 miles) au-dessus de l'équateur tournent dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite terrestre basse (LEO) | Les satellites en orbite terrestre basse orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite terrestre moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO, et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de petits satellites (LSPS) | Le lanceur de petits satellites est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse à propulsion liquide en tant qu'étage terminal. |

| Exploitation minière spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (AIS) | Le système d'identification automatique est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs réutilisables (LRU) | Un lanceur réutilisable désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.