Taille et part du marché des systèmes de contrôle d'attitude et d'orbite des satellites en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

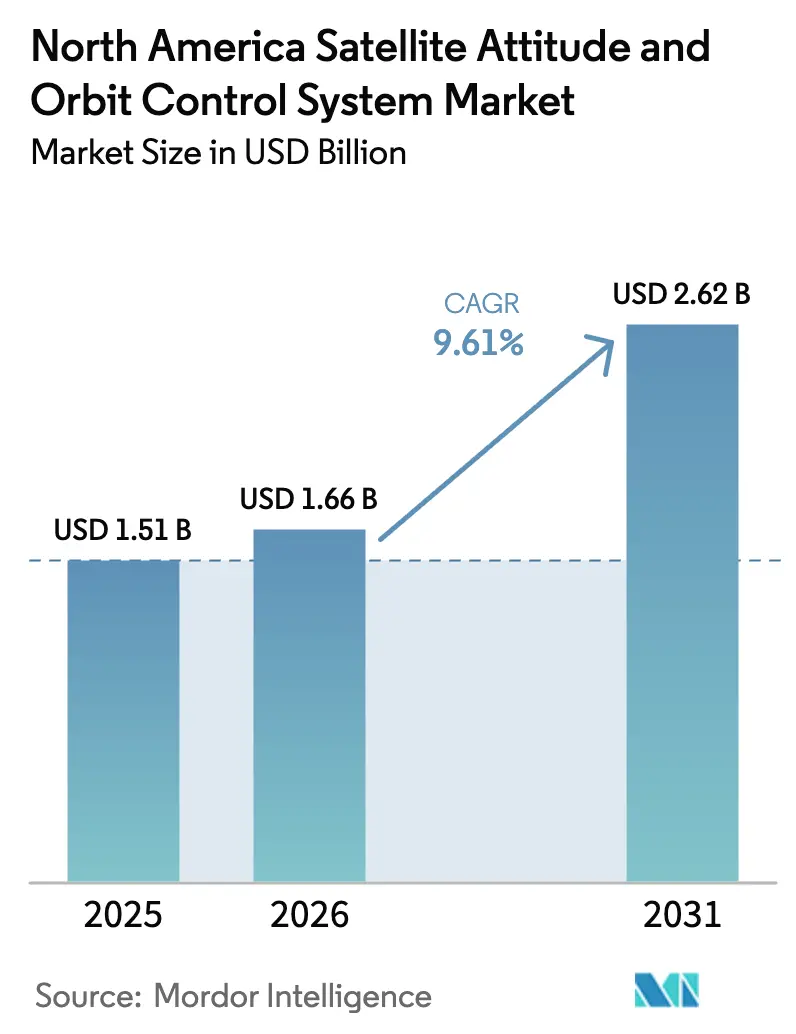

| Taille du marché de l'année de base (2025) | 1.51 Milliards de dollars |

| Taille du Marché (2026) | 1.66 Milliards de dollars |

| Taille du Marché (2031) | 2.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de contrôle d'attitude et d'orbite des satellites en Amérique du Nord par Mordor Intelligence

La taille du marché des systèmes de contrôle d'attitude et d'orbite des satellites (AOCS) en Amérique du Nord en 2026 est estimée à 1,66 milliard USD, en progression par rapport à la valeur de 2025 de 1,51 milliard USD, avec des projections pour 2031 affichant 2,62 milliards USD, croissant à un CAGR de 9,61 % sur la période 2026-2031. Le déploiement massif de constellations à large bande LEO, un virage décisif vers des architectures spatiales résilientes du Département de la Défense (DoD), et l'adoption accélérée de plateformes de contrôle autonomes basées sur l'IA soutiennent collectivement l'élan de croissance. Les opérateurs privilégient les conceptions à définition logicielle, stimulant une forte demande de matériel modulaire durci aux rayonnements pouvant être repositionné en orbite. Parallèlement, les stratégies de localisation encouragées par les réglementations sur le contrôle des exportations favorisent les fournisseurs nord-américains. Le renforcement des normes de cybersécurité, les défis de fiabilité des roues de réaction et la hausse du coût des composants durcis aux rayonnements tempèrent les perspectives, mais créent également des niches pour les innovateurs mettant l'accent sur des solutions hybrides propulsion-attitude sécurisées. Les nouveaux prestataires de lancement réduisant les délais stimulent davantage les taux de renouvellement des satellites et soutiennent la demande volumique pour des sous-systèmes de contrôle agiles.

Principales conclusions du rapport

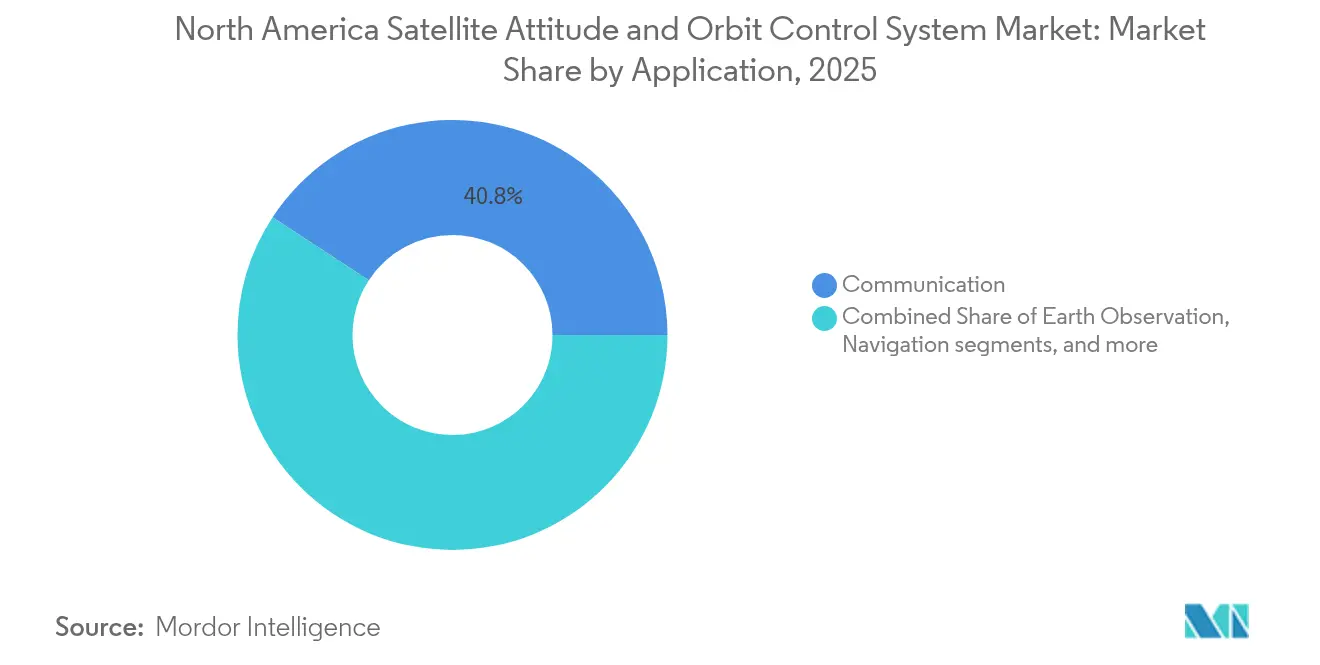

- Par application, la communication a représenté 40,78 % de la part de marché des systèmes de contrôle d'attitude et d'orbite des satellites en Amérique du Nord en 2025 ; l'observation de la Terre est en voie d'atteindre un CAGR de 10,39 % jusqu'en 2031.

- Par masse des satellites, la classe 100 à 500 kg a dominé avec une part de 44,10 % de la taille du marché des systèmes de contrôle d'attitude et d'orbite des satellites en Amérique du Nord en 2025, tandis que les plateformes de 10 à 100 kg devraient se développer à un CAGR de 10,54 % d'ici 2031.

- Par orbite, le LEO détenait une part de 44,89 % en 2025 ; le MEO devrait croître le plus rapidement, à un CAGR de 10,62 % jusqu'en 2031.

- Par utilisateur final, les opérateurs commerciaux détenaient une part de 50,98 % en 2025 ; la demande militaire et gouvernementale devrait augmenter à un CAGR de 10,24 % jusqu'en 2031.

- Les États-Unis ont représenté 89,65 % des revenus régionaux en 2025 et devraient croître à un CAGR de 9,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes de contrôle d'attitude et d'orbite des satellites en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des lancements de constellations à large bande LEO | +2.1% | Amérique du Nord, débordement vers les marchés mondiaux | Moyen terme (2 à 4 ans) |

| Demande croissante du DoD pour des systèmes de contrôle d'attitude et d'orbite résilients et agiles | +1.8% | États-Unis, coopération en matière de défense avec le Canada | Long terme (≥ 4 ans) |

| Systèmes de contrôle d'attitude et d'orbite miniaturisés basés sur des composants commerciaux disponibles sur étagère (COTS) pour les CubeSats | +1.5% | Amérique du Nord, en expansion vers les marchés alliés | Court terme (≤ 2 ans) |

| Algorithmes d'attitude autonomes basés sur l'IA | +1.2% | Pôles technologiques des États-Unis et du Canada | Moyen terme (2 à 4 ans) |

| Services de lancement à réponse rapide réduisant les délais | +0.9% | Corridors de lancement aux États-Unis, Mexique en développement | Court terme (≤ 2 ans) |

| Exigences de maintenance en orbite pour la prolongation de durée de vie | +0.8% | Programmes spatiaux des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des lancements de constellations à large bande LEO

Les méga-constellations telles que Starlink, qui a dépassé 5 000 satellites en orbite, et Project Kuiper, autorisé pour 3 236 unités, redéfinissent l'économie des achats pour le marché des systèmes de contrôle d'attitude et d'orbite des satellites en Amérique du Nord.[1]SpaceX, "Mises à jour de la mission Starlink," spacex.com Les coûts unitaires des packages d'attitude de base sont tombés en dessous de 50 000 USD grâce à l'utilisation de composants COTS et d'interfaces standardisées favorisant les constructions à haut volume. Les opérateurs exigent une logique autonome d'évitement des collisions capable d'exécuter des milliers de manœuvres annuellement, faisant évoluer les priorités de conception de la durée de vie de 15 ans vers le remplacement rapide sur le terrain. La demande se concentre donc sur des roues de réaction légères, des propulseurs à gaz froid compacts et des logiciels de guidage par apprentissage automatique capables de fonctionner avec un contact minimal avec le sol.

Demande croissante du DoD pour des systèmes de contrôle d'attitude et d'orbite résilients et agiles

La couche de transport de l'Agence de développement spatial et les initiatives GPS résilients de la Force spatiale américaine nécessitent des satellites capables de se repositionner rapidement et de maintenir l'intégrité du réseau maillé dans des conditions contestées. Les spécifications mettent l'accent sur des budgets delta-V plus élevés, des liaisons de commande chiffrées et des marges anti-brouillage, orientant les achats vers des fournisseurs nationaux disposant de chaînes d'approvisionnement conformes à l'ITAR. Ces programmes de défense soutiennent des prix premium pour les capteurs durcis aux rayonnements et les ordinateurs de bord, élargissant la valeur totale accessible pour les fournisseurs qualifiés malgré la pression concurrentielle sur les coûts des clients commerciaux.

Systèmes de contrôle d'attitude et d'orbite miniaturisés basés sur des composants COTS pour les CubeSats

Le marché nord-américain des systèmes de contrôle d'attitude et d'orbite miniaturisés basés sur des composants commerciaux disponibles sur étagère (COTS) pour les CubeSats se développe en raison de la demande accrue des secteurs commercial, de la défense et académique. Ces systèmes permettent le déploiement à faible coût et rapide de missions de petits satellites. La prolifération des CubeSats dans les universités, les startups et les laboratoires gouvernementaux accélère l'adoption de packages de contrôle d'attitude à moins de 25 000 USD offrant un pointage à moins de 0,1 degré. Les roues de réaction de moins de 50 mm de diamètre, les magnéto-coupleurs et les conceptions avionique-sur-puce génèrent des économies de production de masse, élargissant le volume adressable pour les constellations de petits satellites et le marché plus large des systèmes de contrôle d'attitude et d'orbite des satellites en Amérique du Nord. Les composants COTS réduisent le temps de développement et les coûts tout en permettant une conception de mission flexible et des mises à jour technologiques. Les améliorations apportées aux capteurs miniaturisés, aux roues de réaction et aux suiveurs d'étoiles soutiennent la croissance du marché. L'attention croissante portée aux constellations de CubeSats dédiées à l'observation de la Terre, à la communication et aux applications scientifiques stimule le développement des systèmes de contrôle d'attitude et d'orbite. Les initiatives gouvernementales de commercialisation de l'espace et les programmes universitaires contribuent également à l'expansion du marché.

Algorithmes d'attitude autonomes basés sur l'IA

La demande d'algorithmes d'attitude autonomes basés sur l'IA découle de la nécessité d'une autonomie, d'une précision et d'une fiabilité accrues dans les opérations satellitaires. En Amérique du Nord, les missions complexes et les fenêtres de communication au sol restreintes nécessitent des capacités de décision embarquées utilisant l'apprentissage automatique. Des antécédents de vol récents démontrent que des variantes de filtre de Kalman exploitant l'IA embarquée maintiennent l'attitude dans des zones sans GPS, atténuant les menaces de brouillage critiques pour les opérations de défense.[2]Personnel IEEE, "Filtres de Kalman améliorés par l'IA pour l'estimation d'attitude," ieeexplore.ieee.org Les algorithmes de maintenance prédictive détectent l'usure des roulements des roues de réaction, prolongeant la durée de service et réduisant les coûts d'assurance. Le traitement en périphérie sur des FPGA tolérants aux rayonnements prend en charge la manœuvre en temps réel sans latence au sol, une condition préalable pour les missions dans l'espace lointain et les orbites encombrées. Les algorithmes d'IA améliorent la détection des défauts en temps réel, le contrôle adaptatif et l'optimisation de l'attitude, réduisant la dépendance aux stations au sol et améliorant l'efficacité opérationnelle. La croissance de la gestion des constellations, des missions dans l'espace lointain et des applications de défense favorise la mise en œuvre de solutions de systèmes de contrôle d'attitude et d'orbite basées sur l'IA pour atteindre la résilience, l'adaptabilité et la planification intelligente des missions.

Analyse de l'impact des contraintes*

| Contrainte | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de qualification et de durcissement aux rayonnements | −1.4% | Amérique du Nord, en particulier les programmes de défense | Moyen terme (2 à 4 ans) |

| Problèmes de fiabilité des roues de réaction / défaillances en orbite | −1.1% | Mondial, avec des impacts sur les missions nord-américaines | Court terme (≤ 2 ans) |

| Exposition de la chaîne d'approvisionnement aux règles ITAR / contrôle des exportations | −0.8% | États-Unis et nations alliées | Long terme (≥ 4 ans) |

| Mandats émergents en matière de cybersécurité pour les logiciels de vol | −0.6% | Amérique du Nord, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de qualification et de durcissement aux rayonnements

Les coûts élevés de qualification et de durcissement aux rayonnements contraignent le marché des systèmes de contrôle d'attitude et d'orbite en Amérique du Nord, en particulier pour les systèmes miniaturisés et basés sur des composants commerciaux disponibles sur étagère (COTS). Les environnements spatiaux exigent que les composants répondent à des normes strictes de tolérance aux rayonnements, de stabilité thermique et de fiabilité, ce qui augmente les dépenses de test et de certification. L'obtention d'une assurance de qualité spatiale multiplie le coût des composants par 10 à 50 fois par rapport aux équivalents terrestres, avec des ensembles de roues de réaction dont le prix peut atteindre 500 000 USD et des files d'attente pour les tests de rayonnement s'étendant jusqu'à 12 mois.[3]NASA, "Historique de maintenance du télescope spatial Hubble," nasa.gov Ces dépenses retardent la mise sur le marché pour les entrants perturbateurs et contraignent les budgets de R&D, en particulier pour les petites entreprises tentant de pénétrer les chaînes d'approvisionnement de défense avec des pièces innovantes. Ces exigences réduisent les avantages en termes de coûts du matériel COTS, limitant son utilisation dans les missions de longue durée ou dans l'espace lointain. Les contraintes budgétaires et les cycles de développement prolongés dans les petites entreprises et les institutions de recherche entravent l'innovation et la croissance du marché pour les solutions avancées de systèmes de contrôle d'attitude et d'orbite.

Problèmes de fiabilité des roues de réaction / défaillances en orbite

Les problèmes de fiabilité et les défaillances en orbite des roues de réaction freinent la croissance du marché des systèmes de contrôle d'attitude et d'orbite en Amérique du Nord. Bien que ces composants soient essentiels pour un contrôle d'attitude précis, ils subissent fréquemment une usure mécanique, une dégradation des roulements et des dysfonctionnements électriques lors de missions prolongées. Les défaillances historiques sur des plateformes telles que Kepler et Hubble illustrent des vulnérabilités critiques pour la mission qui accroissent le contrôle des assureurs et imposent des conceptions à redondance accrue. Le dégazage des roulements, la dégradation des lubrifiants et l'usure mécanique suscitent un intérêt pour les magnéto-coupleurs et le pointage fin hybride par propulsion chimique, bien que la parité de performance reste dépendante de la mission. Ces défaillances peuvent compromettre la précision du pointage ou provoquer l'échec complet de la mission, en particulier dans les satellites sans systèmes de contrôle de secours. Les exigences en matière de durabilité améliorée, de conceptions tolérantes aux pannes et de maintenance prédictive augmentent la complexité du développement et les coûts, limitant leur adoption dans les CubeSats et les plateformes de petits satellites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la communication stimule les volumes, l'observation de la Terre s'accélère

Les charges utiles de communication ont dominé les revenus avec une part de marché des systèmes de contrôle d'attitude et d'orbite des satellites en Amérique du Nord de 40,78 % en 2025, une position consolidée par des milliers de satellites à large bande nécessitant des unités de contrôle identiques et hautement remplaçables. Pendant ce temps, l'observation de la Terre affiche une prévision de CAGR de 10,39 %, reflétant un essor des contrats de surveillance environnementale, d'agriculture de précision et d'imagerie de défense. Les programmes de navigation tels que l'initiative de GPS résilient injectent une demande spécialisée pour des solutions de pointage anti-brouillage, tandis que les vols de science spatiale et de démonstration technologique privilégient des conceptions sur mesure avec une précision supérieure.

Dans l'ensemble, l'avantage d'échelle de la communication soutient les feuilles de route de réduction des coûts, mais la prime de l'observation de la Terre sur la précision du pointage maintient des marges plus élevées. Le segment de la communication bénéficie d'un modèle d'approvisionnement qui valorise la tarification des marchandises et les rotations rapides, poussant les fournisseurs à affiner leurs lignes d'assemblage pour une cadence mensuelle de 100 unités. En revanche, les opérateurs d'observation de la Terre justifient des dépenses par unité plus élevées, intégrant la redondance des suiveurs d'étoiles et des algorithmes de vol en formation autonome. Les changements réglementaires du spectre, notamment l'allocation FCC de la bande 17,3-17,8 GHz, intensifient les exigences de précision du pointage, renforçant l'observation de la Terre comme catalyseur technologique pour la fusion avancée de capteurs dans les unités de systèmes de contrôle d'attitude et d'orbite.

Par masse de satellite : dominance de la gamme intermédiaire, accélération des petits satellites

Les satellites de la tranche 100 à 500 kg ont conservé 44,10 % de la taille du marché des systèmes de contrôle d'attitude et d'orbite des satellites en Amérique du Nord en 2025, équilibrant la capacité de charge utile et les coûts de lancement gérables. Cependant, la classe 10 à 100 kg devrait enregistrer un CAGR de 10,54 % à mesure que les constellations de CubeSats passent de la recherche aux opérations génératrices de revenus. Les unités de moins de 10 kg restent principalement académiques mais inaugurent des coupleurs ultra-compacts et des micro-propulseurs à gaz froid qui évoluent vers le haut après validation. À l'inverse, les engins spatiaux de plus de 1 000 kg servent principalement les communications en orbite géostationnaire et les missions scientifiques de la NASA, stimulant des packages de contrôle multi-capteurs sur mesure. La croissance des petits satellites tire parti des économies de conceptions de bus standardisées, permettant à des entreprises telles que Blue Canyon Technologies de commercialiser des kits d'attitude plug-and-play intégrant des roues de réaction, des suiveurs d'étoiles et des logiciels de vol sur une seule carte. Les plateformes de masse intermédiaire conservent une pertinence stratégique pour les programmes de défense privilégiant la survivabilité et les budgets de puissance de la charge utile, soulignant la nature à double vitesse de la demande sur le marché des systèmes de contrôle d'attitude et d'orbite des satellites en Amérique du Nord.

Par classe d'orbite : leadership du LEO, élan du MEO en construction

Les déploiements en LEO ont capturé une part de 44,89 % en 2025, reflétant l'échelle des méga-constellations à large bande et la doctrine d'architecture proliférée du DoD. Les plateformes MEO, portées par l'augmentation de la navigation et les cas d'utilisation de la large bande régionale à faible latence, devraient se développer à un CAGR de 10,62 % d'ici 2031. Les systèmes GEO continuent de sécuriser les missions de diffusion à longue durée de vie, mais font face à une réévaluation stratégique à mesure que les charges utiles à définition logicielle et les antennes à réseau phasé améliorent la compétitivité du LEO/MEO. Les conceptions de systèmes de contrôle d'attitude et d'orbite pour le LEO se concentrent sur l'évitement autonome des débris et les rotations à haute fréquence nécessaires pour les liaisons inter-satellites laser. Les systèmes MEO dans des ceintures de rayonnement plus sévères nécessitent un blindage supplémentaire et un déclassement des composants, se traduisant par une nomenclature plus élevée mais moins de lancements par an. Les flottes hybrides intégrant des nœuds LEO et MEO illustrent les efforts des opérateurs pour équilibrer la couverture, la latence et les dépenses d'investissement.

Par utilisateur final : échelle commerciale, croissance gouvernementale

Les opérateurs commerciaux ont détenu 50,98 % des revenus en 2025, tirant parti du capital privé et du financement par capital-risque pour accélérer les calendriers des constellations. Les acheteurs gouvernementaux et militaires, cependant, devraient afficher un CAGR de 10,24 %, propulsé par la Force spatiale et les programmes de défense canadiens mettant l'accent sur des réseaux sécurisés et redondants. Les institutions académiques et les consortiums à but non lucratif restent de petits mais influents adopteurs précoces de concepts expérimentaux de systèmes de contrôle d'attitude et d'orbite, s'associant fréquemment avec l'industrie pour faire mûrir les innovations avant un déploiement à grande échelle. La demande commerciale façonne les normes de fabrication en volume, pressant les fournisseurs de proposer des prix inférieurs à 50 000 USD par package de contrôle pour des lots dépassant 1 000 unités. Bien que moins fréquents, les contrats gouvernementaux offrent des marges plus élevées et des seuils de performance stricts, tels que l'authentification de commande chiffrée et la maniabilité face aux menaces cinétiques, maintenant un portefeuille équilibré pour les grands titulaires établis et les entreprises NewSpace agiles.

Analyse géographique

Les États-Unis ont représenté 89,65 % des dépenses régionales en 2025 et devraient afficher un CAGR de 9,86 % jusqu'en 2031, soutenus par les dépenses de R&D de la NASA, les achats de la Force spatiale et une dense constellation de fournisseurs de composants. Des outils politiques tels que les incitations fiscales au lancement et l'augmentation de la capacité des zones d'essai renforcent la compétitivité nationale, tandis que la conformité à l'ITAR protège les segments de défense des incursions étrangères. Les entreprises américaines bénéficient également de vastes réserves de capital-risque finançant des startups axées sur les logiciels de systèmes de contrôle d'attitude et d'orbite basés sur l'IA et la propulsion hybride.

Le Canada contribue pour une part significative bien que plus modeste, tirant parti de son héritage en robotique et des missions d'observation de la Terre soutenues par le gouvernement. Les collaborations d'approvisionnement avec les programmes américains, illustrées par les roues de réaction de Honeywell sur la plateforme AURORA de MDA pour la constellation Lightspeed LEO de Telesat Corporation, renforcent les flux technologiques transfrontaliers. Les programmes fédéraux soutenant les communications arctiques et la surveillance du climat maintiennent une demande stable pour des solutions de pointage de précision et alimentent des subventions nationales de R&D axées sur le matériel tolérant aux rayonnements.

Le Mexique représente actuellement une tranche naissante de l'investissement global, mais aspire à s'intégrer dans la chaîne d'approvisionnement du marché des systèmes de contrôle d'attitude et d'orbite des satellites en Amérique du Nord à travers des zones économiques spéciales aérospatiales. Les incitations gouvernementales ciblant la fabrication de sous-systèmes attirent des fournisseurs recherchant une main-d'œuvre rentable tout en restant dans les limites commerciales de l'ACEUM. La demande de missions indigènes est modeste, se concentrant sur l'imagerie pour la réponse aux catastrophes et la large bande rurale. Pourtant, la base de compétences d'assemblage en développement pourrait positionner le Mexique comme sous-traitant de composants de roues de réaction ou de suiveurs d'étoiles à moyen terme.

Paysage concurrentiel

Les grands titulaires traditionnels, notamment Honeywell International Inc., Northrop Grumman Corporation et L3Harris Technologies, Inc., conservent des positions bien établies grâce à un héritage de vol éprouvé, des bases de données de qualification complètes et des contrats pluriannuels avec le DoD. Ils mettent l'accent sur la production à intégration verticale et les microélectroniques propriétaires durcis aux rayonnements. Les nouveaux entrants du NewSpace tels que Blue Canyon Technologies et Impulse Space répliquent avec des offres modulaires centrées sur les composants COTS, gagnant des parts dans les constellations commerciales en réduisant les délais de 18 mois à moins de 6 mois et en diminuant le coût par unité de 50 %.

Les différenciateurs stratégiques reposent désormais sur la fonctionnalité à définition logicielle permettant la reconfiguration en orbite. Les entreprises qui offrent des mises à jour sans fil sécurisées et des journaux de détection de pannes basés sur l'IA attirent des clients commerciaux et gouvernementaux. Les logiciels de vol durcis aux cybermenaces adhérant aux normes émergentes de confiance zéro représentent une adjacence lucrative, récompensant les fournisseurs investissant dans des pipelines DevSecOps. Les activités de fusions-acquisitions ciblent l'intégration de capacités de niche, notamment dans l'informatique en périphérie et les ensembles hybrides propulseur-attitude.

Les problèmes de fiabilité des roues de réaction ont catalysé des partenariats entre des startups de propulsion et des fournisseurs de systèmes de contrôle pour co-développer des actionneurs à fonction combinée, réduisant les risques de défaillances mécaniques à point unique. À mesure que la commoditisation au niveau des composants s'intensifie, la fidélisation des clients repose de plus en plus sur des portails d'analyse, des garanties de disponibilité opérationnelle et des tableaux de bord de gestion des constellations intégrés.

Leaders du secteur des systèmes de contrôle d'attitude et d'orbite des satellites en Amérique du Nord

Honeywell International Inc.

Northrop Grumman Corporation

L3Harris Technologies, Inc.

The Boeing Company

Blue Canyon Technologies LLC (RTX Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : La Force spatiale américaine a attribué des contrats de conception préliminaire à Astranis, Axient, L3Harris et Sierra Space dans le cadre du segment LEAP du programme GPS résilient.

- Juillet 2025 : La Direction des missions technologiques spatiales de la NASA a publié une « Annonce permanente d'opportunité de collaboration (ACO) » qui restera ouverte pendant cinq ans et permettra l'ajout d'annexes tous les 6 à 12 mois pour répondre aux besoins évolutifs en matière de technologie spatiale, encourageant la participation de l'industrie et du monde académique dans les sous-systèmes spatiaux avancés (y compris le contrôle et la navigation) en Amérique du Nord.

- Décembre 2024 : Honeywell International Inc. a été sélectionné par MDA Space Ltd. pour fournir des ensembles de roues de réaction, des capteurs de taux triaxiaux pour l'espace et des unités de magnétomètre pour la gamme de satellites Aurora soutenant la constellation LEO Lightspeed de Telesat Corporation.

Périmètre du rapport sur le marché des systèmes de contrôle d'attitude et d'orbite des satellites en Amérique du Nord

| Communication |

| Observation de la Terre |

| Navigation |

| Observation spatiale |

| Autres |

| Moins de 10 kg |

| 10 à 100 kg |

| 100 à 500 kg |

| 500 à 1 000 kg |

| Plus de 1 000 kg |

| Orbite géostationnaire (GEO) |

| Orbite basse terrestre (LEO) |

| Orbite moyenne terrestre (MEO) |

| Commercial |

| Militaire et gouvernemental |

| Autre |

| États-Unis |

| Canada |

| Mexique |

| Par application | Communication |

| Observation de la Terre | |

| Navigation | |

| Observation spatiale | |

| Autres | |

| Par masse de satellite | Moins de 10 kg |

| 10 à 100 kg | |

| 100 à 500 kg | |

| 500 à 1 000 kg | |

| Plus de 1 000 kg | |

| Par classe d'orbite | Orbite géostationnaire (GEO) |

| Orbite basse terrestre (LEO) | |

| Orbite moyenne terrestre (MEO) | |

| Par utilisateur final | Commercial |

| Militaire et gouvernemental | |

| Autre | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles auto-déclarées par l'opérateur du satellite.

- Utilisateur final - Les utilisateurs principaux ou finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.) et militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse maximale au décollage du lanceur - La masse maximale au décollage (MMCD) du lanceur désigne le poids maximal du lanceur au décollage, incluant le poids de la charge utile, des équipements et du carburant.

- Classe d'orbite - Les orbites satellites sont divisées en trois grandes classes : GEO, LEO et MEO. Les satellites en orbite elliptique ont des apogées et des périgées qui diffèrent significativement l'un de l'autre ; les orbites satellites avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à propergol liquide et à gaz.

- Masse du satellite - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à propergol liquide et à gaz.

- Sous-système satellitaire - Tous les composants et sous-systèmes, y compris les ergols, les plateformes, les panneaux solaires et les autres équipements des satellites, sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au Soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellites exploite un réseau de satellites pour la transmission internationale. |

| Orbite géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 miles) au-dessus de l'équateur se déplacent dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, ce qui les fait apparaître fixes dans le ciel. |

| Orbite basse terrestre (LEO) | Les satellites en orbite basse terrestre orbitent entre 160 et 2 000 km au-dessus de la Terre, mettent environ 1,5 heure pour effectuer une orbite complète et ne couvrent qu'une partie de la surface terrestre. |

| Orbite moyenne terrestre (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO, et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Un terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Un CubeSat est une classe de mini-satellites basée sur un facteur de forme constitué de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de petits satellites (SSLVs) | Le lanceur de petits satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (VTM) basé sur la propulsion liquide en tant qu'étage terminal. |

| Exploitation minière spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres astéroïdes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont généralement définis comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter des signatures AIS. |

| Lanceurs réutilisables (RLVs) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre dans un état essentiellement intact et pouvant donc être lancé plus d'une fois, ou qui contient des étages pouvant être récupérés par un opérateur de lancement en vue d'une utilisation future dans l'exploitation d'un lanceur essentiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique qui est le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volumes. Pour la conversion des ventes en volumes, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et analyses des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.