Taille et part de marché des émulsions acryliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.59 Milliards de dollars |

| Taille du Marché (2031) | 16.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des émulsions acryliques par Mordor Intelligence

La taille du marché des émulsions acryliques devrait passer de 11,94 milliards USD en 2025 à 12,59 milliards USD en 2026 et devrait atteindre 16,41 milliards USD d'ici 2031, à un CAGR de 5,44 % sur la période 2026-2031. La pression réglementaire en faveur des formulations à base d'eau, les dépenses soutenues en infrastructures en Asie-Pacifique et l'adoption rapide des technologies d'impression numérique soutiennent cette expansion. Les fabricants de peintures, les formulateurs d'adhésifs et les transformateurs de papier continuent de passer des systèmes à base de solvants aux systèmes à base d'eau afin de se conformer aux réglementations sur les faibles teneurs en COV aux États-Unis, au Canada et dans l'Union européenne. Parallèlement, les fabricants investissent dans des chimies auto-réticulantes et sans PFAS pour conquérir des niches premium, tandis que des ajouts de capacité aux États-Unis et aux Pays-Bas garantissent la sécurité de l'approvisionnement. Bien que la volatilité des prix des matières premières pèse sur les marges, les améliorations technologiques et les engagements en matière de durabilité offrent une marge de manœuvre pour une tarification fondée sur la valeur, permettant aux producteurs de préserver leur rentabilité même lorsque les coûts des monomères fluctuent.

Principaux enseignements du rapport

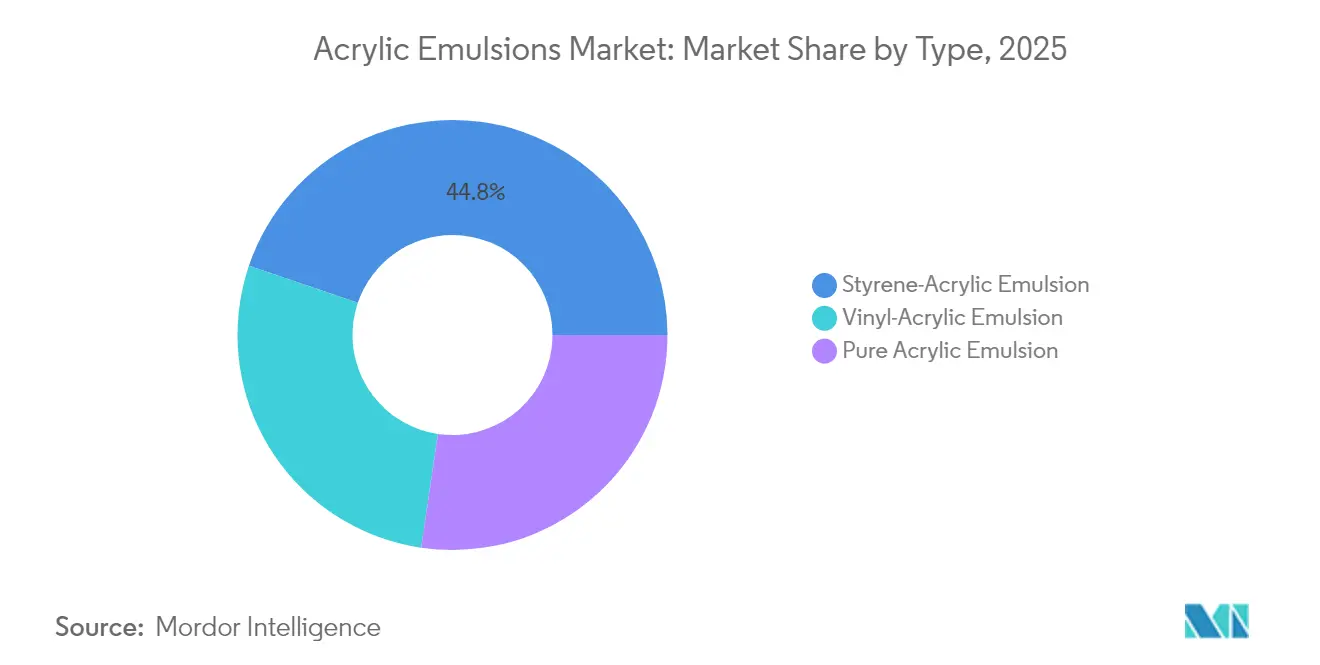

- Par type, le styrène-acrylique a capté 44,78 % de la part de marché des émulsions acryliques en 2025, tandis que le vinyle-acrylique devrait progresser à un CAGR de 6,14 % jusqu'en 2031.

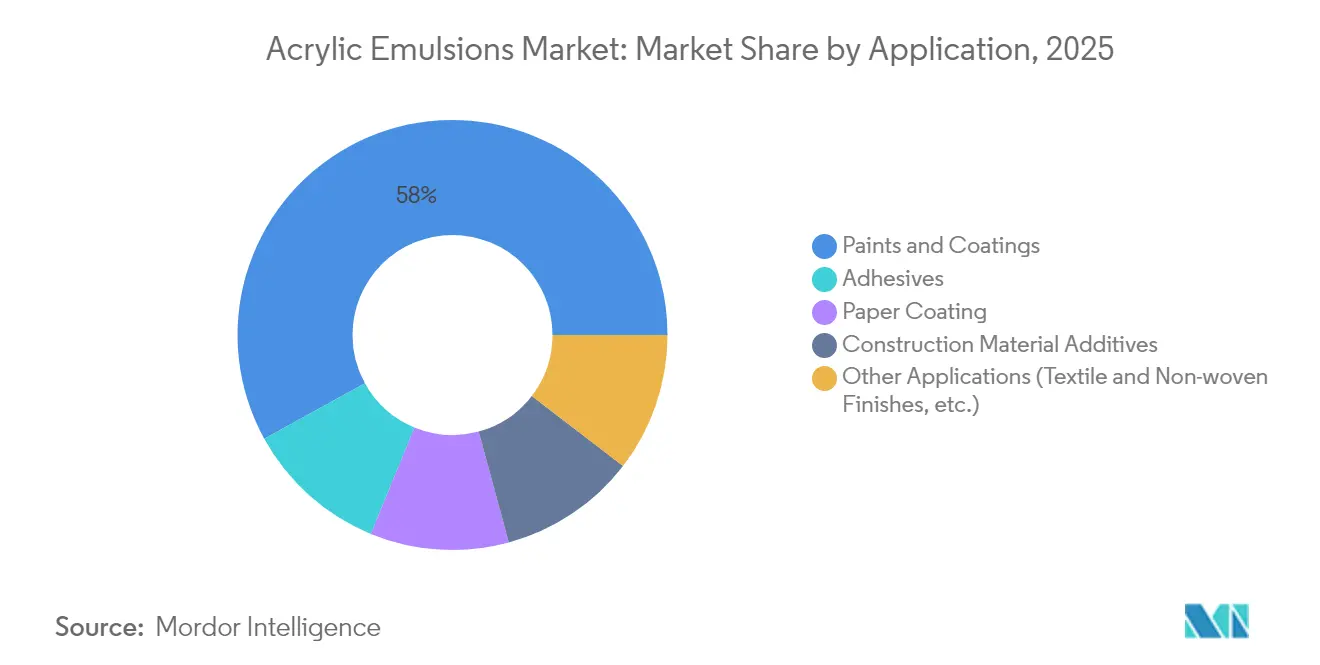

- Par application, les peintures et revêtements représentaient 58,02 % de la taille du marché des émulsions acryliques en 2025 ; les adhésifs devraient enregistrer la croissance la plus rapide, à un CAGR de 6,03 % jusqu'en 2031.

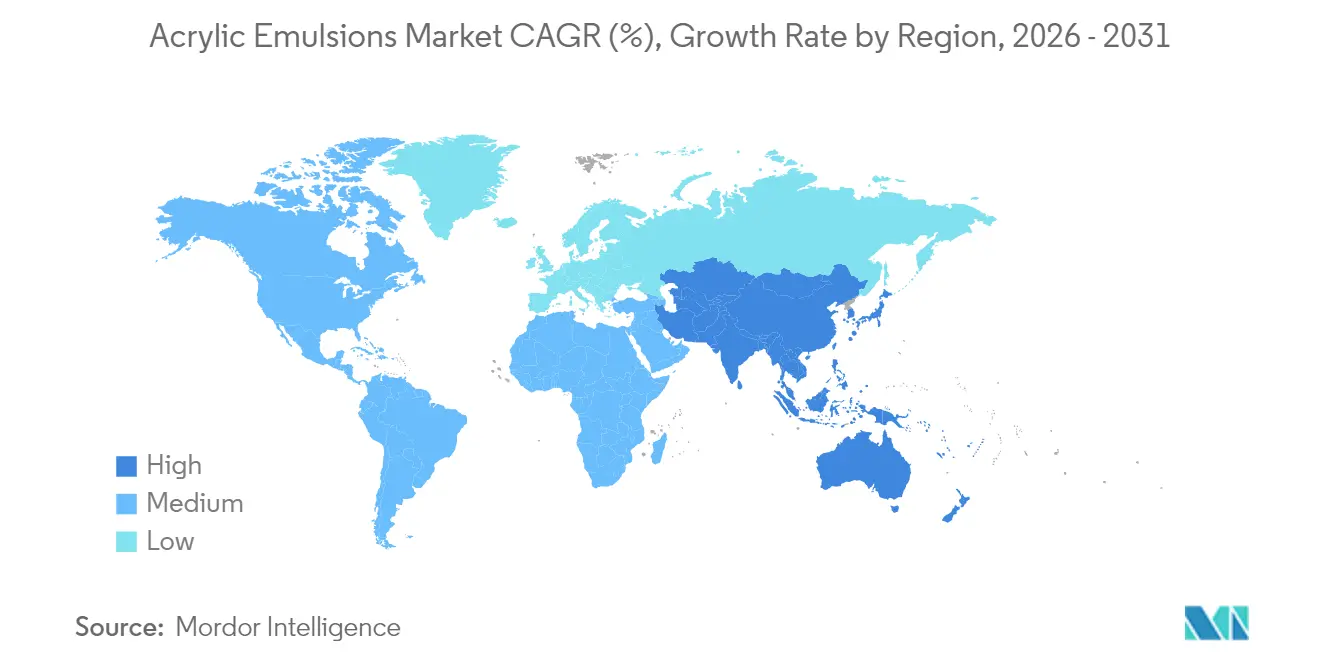

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 46,05 % en 2025 et progresse à un CAGR de 5,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des émulsions acryliques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression en faveur des peintures/revêtements à base d'eau à faible teneur en COV | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Essor des dépenses de construction dans les pays en développement | +1.8% | Cœur Asie-Pacifique ; débordement Amérique latine, MEA | Long terme (≥ 4 ans) |

| Adoption des encres d'impression à jet d'encre numérique | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Transition vers les adhésifs pour emballages souples alimentaires | +0.9% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Demande en revêtements réfléchissants et toitures froides | +0.6% | Régions à climat chaud dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression en faveur des peintures et revêtements à base d'eau à faible teneur en COV

La Californie continue de plafonner la teneur en COV des peintures architecturales plates à 50 g/L, obligeant les formulateurs à éliminer progressivement les chimies riches en solvants. L'Agence de protection de l'environnement des États-Unis a prolongé les dates de conformité pour les revêtements en aérosol jusqu'en janvier 2027, accordant aux producteurs le temps de perfectionner les mélanges à base d'eau qui égalent les performances des systèmes à base de solvants. Le Canada a imposé des limites de COV pour 130 catégories de produits de consommation en janvier 2024, renforçant un changement réglementaire mondial qui oriente la demande vers les émulsions acryliques. Les producteurs développent donc des systèmes auto-réticulants qui augmentent la dureté du film sans réticulants externes, élargissant ainsi le marché adressable. Ces évolutions réglementaires offrent au marché des émulsions acryliques une visibilité pluriannuelle et contribuent à compenser les fluctuations des coûts des monomères.

Essor des dépenses de construction dans les pays en développement

Le budget 2025 de la Chine maintient un objectif de croissance du PIB de 5 %, soutenu par 1 110 milliards USD de dépenses en infrastructures, tandis que l'Inde a augmenté ses dépenses d'investissement 2025-26 de 11,1 % pour atteindre 11 110 milliards INR. Les nouvelles autoroutes, métros et parcs industriels stimulent la consommation de peintures architecturales, d'additifs pour béton et d'adhésifs pour emballages souples qui utilisent des dispersions acryliques. Dans toute l'Asie du Sud-Est, les délocalisations industrielles favorisent la construction d'usines, amplifiant les volumes. Les émulsions acryliques offrant durabilité, adhérence et faible odeur, elles restent le liant de choix pour les constructeurs qui doivent respecter des normes environnementales de plus en plus strictes. La hausse du niveau de vie des classes moyennes stimule également les cycles de rénovation résidentielle, maintenant une demande de base résiliente.

Adoption des encres d'impression à jet d'encre numérique

Les transformateurs d'étiquettes et les imprimeurs de boîtes pliantes migrent des presses analogiques vers les presses numériques pour réaliser des tirages plus courts et permettre des emballages personnalisés. Les émulsions acryliques fournissent la base résineuse dans les formulations d'encres à jet d'encre à base d'eau qui exigent une formation rapide du film, une haute densité de couleur et une forte adhérence au substrat. La nouvelle ligne de dispersions à base d'eau de BASF à Heerenveen, aux Pays-Bas, répond à cette exigence et élargit l'approvisionnement pour les transformateurs européens[1]Rédacteurs de Chemical Engineering, « BASF étend sa capacité de polymères à base d'eau aux Pays-Bas », chemicalengineering.com. Les imprimeurs bénéficient d'un fonctionnement sans odeur et de coûts de conformité aux codes incendie réduits, accélérant la substitution des encres à base de solvants. Cette tendance diversifie les ventes au-delà des circuits traditionnels de la peinture et amortit les fluctuations cycliques de la construction pour les producteurs.

Transition vers les adhésifs pour emballages souples alimentaires

Les régulateurs scrutent les adhésifs en contact avec les aliments, ce qui pousse les conditionneurs à éliminer progressivement les chimies contenant des PFAS au profit de systèmes acryliques plus sûrs. Des études montrent que les latex tout-acryliques à base d'eau peuvent produire des liaisons de laminage à haute résistance au pelage sans tensioactifs fluorés. Les grandes marques mondiales de snacks et de plats préparés exigent désormais que les fournisseurs d'adhésifs certifient leur conformité aux règles de contact alimentaire de la FDA et de l'UE, permettant aux émulsions acryliques d'obtenir une tarification premium. Alors que l'emballage souple supplante les contenants rigides, le potentiel de volume se multiplie, renforçant la croissance à long terme du marché des émulsions acryliques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence pour les dispersions de polyuréthane | -0.8% | Mondial, plus fort dans les revêtements industriels | Moyen terme (2-4 ans) |

| Volatilité des prix des monomères acryliques | -1.1% | Mondial, aiguë dans les usages sensibles aux coûts | Court terme (≤ 2 ans) |

| Jaunissement UV des émulsions riches en styrène | -0.4% | Mondial, principalement les revêtements de façades extérieures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence pour les dispersions de polyuréthane

Les dispersions de polyuréthane à base d'eau surpassent souvent les acryliques en résistance chimique et à l'abrasion, leur permettant de gagner du terrain dans les garnitures automobiles, les parquets et les revêtements métalliques lourds. Des recherches récentes sur les chimies de polyuréthane 2K durcissables aux UV mettent en évidence des avancées en matière de faibles émissions. Bien que les acryliques répondent avec des conceptions hybrides et des réseaux auto-réticulants, l'écart dans les environnements à très haute contrainte subsiste, limitant la croissance des parts dans certaines niches premium. Néanmoins, les acryliques conservent des avantages en termes de coût et de procédé dans le segment de performance intermédiaire, assurant une concurrence équilibrée plutôt qu'un déplacement total.

Volatilité des prix des monomères acryliques

Les prix mondiaux de l'acide méthacrylique et de l'acrylate de butyle ont fortement fluctué en 2024-25, la suroffre en Asie rencontrant une demande aval atone. Des baisses au comptant de 12 % début 2025 ont apporté un soulagement temporaire, mais ont également créé des risques de stocks lors du rebond des prix. Les producteurs font face à cette situation en adoptant des contrats à formule et en couvrant les matières premières par intégration verticale. Le passage de BASF à l'acrylate d'éthyle biosourcé à partir du quatrième trimestre 2024 réduit les empreintes carbone et introduit une diversité d'approvisionnement, mais les acheteurs surveillent toujours les coûts du propylène lié au brut qui influencent l'économie de l'acide acrylique. La volatilité persistante incite les formulateurs à optimiser les recettes pour une flexibilité des coûts, ce qui pourrait retarder l'adoption de nouvelles qualités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du styrène-acrylique face au défi du vinyle

Les grades styrène-acryliques détenaient 44,78 % des revenus mondiaux en 2025. Leur équilibre entre dureté, résistance à l'eau et positionnement tarifaire en font le produit de référence pour les peintures architecturales intérieures et les lignes de saturation du papier. D'ici 2031, les volumes de styrène-acrylique progresseront régulièrement, mais la part du segment diminuera légèrement à mesure que les utilisateurs se diversifient vers des systèmes riches en vinyle. Les émulsions vinyle-acryliques devraient croître de 6,14 % par an, portées par la demande d'adhésifs de construction souples, de mastics et de cartons couchés basse température. Les acryliques purs occupent le segment premium, privilégiés pour les murs extérieurs haute brillance et les élastomères pour toitures froides où la rétention des couleurs et la durabilité aux UV sont primordiales.

Les technologies auto-réticulantes avancées renforcent cette hiérarchie. Des études montrent que les réseaux DAAM-ADH dans les mastics de chaussées styrène-acryliques augmentent la résistance à la liaison de plus de 50 % par rapport aux grades conventionnels. Les producteurs commercialisent des plateformes modulaires permettant aux clients d'ajuster finement la Tg et la dureté avec un minimum de reformulation en laboratoire, réduisant ainsi le délai de mise sur le marché. Parallèlement, les fournisseurs de vinyle-acrylique mettent en avant une souplesse sans plastifiant qui résiste aux cycles thermiques dans les revêtements de sol stratifiés et les membranes pare-pluie. Les acryliques purs s'appuient sur des options de monomères biosourcés pour cibler les architectes soucieux de durabilité, élargissant l'écart de valeur par rapport aux chimies moins chères.

Par application : la maturité des peintures contraste avec la croissance des adhésifs

Les peintures et revêtements ont consommé 58,02 % du volume mondial en 2025, reflétant des décennies d'utilisation bien établie dans les murs architecturaux, les membranes de toiture et les apprêts industriels. Les vents réglementaires favorables assurent un cycle de remplacement régulier à mesure que les systèmes à base de solvants disparaissent. Néanmoins, la nature mature de la demande de rénovation freine le CAGR du segment, obligeant les fournisseurs à se différencier sur la lavabilité, la résistance au frottement et la rétention de teinte. Les adhésifs constituent le débouché le plus dynamique, progressant de 6,03 % par an à mesure que l'emballage souple supplante les formats rigides et que la construction modulaire nécessite des colles de laminage et de revêtement de sol haute performance.

Les utilisateurs du couchage papier adoptent des couches barrières à base d'eau pour éliminer les PFAS. Des recherches sur les latex acryliques modifiés au silicone sont prometteuses pour les emballages résistants aux graisses, illustrant la fertilisation croisée technologique du segment. Les additifs pour la construction, bien que plus modestes en termes absolus, gagnent en pertinence en tant que modificateurs de béton réduisant le retrait et améliorant la résistance aux cycles gel-dégel. Les finitions textiles et non-tissées tirent parti des émulsions à toucher doux qui confèrent des propriétés anti-boulochage et ignifuges sans solvants agressifs. Collectivement, ces applications diversifient les sources de revenus et protègent le marché des émulsions acryliques contre les ralentissements cycliques dans tout usage final unique.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 46,05 % des revenus mondiaux en 2025 et affichera un CAGR de 5,98 % jusqu'en 2031. Les extensions de sites Verbund en Chine approvisionnent les liants locaux pour une consommation de peintures pour travaux publics en plein essor, tandis que le pipeline de dépenses d'investissement élevées de l'Inde se traduit directement par de nouveaux espaces commerciaux et résidentiels. Les membres de l'ASEAN tels que le Vietnam et l'Indonésie accueillent des clusters de meubles et d'emballages orientés vers l'exportation qui s'appuient sur des revêtements à base d'eau pour répondre aux normes des acheteurs de l'OCDE. La région abrite également des usines de matières premières à l'échelle mondiale, permettant aux acteurs intégrés d'équilibrer la pression sur les coûts et de réaliser des économies d'échelle.

L'Amérique du Nord reste un précurseur en matière de réglementation. Les règles révisées sur les aérosols de l'Agence de protection de l'environnement des États-Unis et les plafonds de faible teneur en COV du Conseil des ressources atmosphériques de Californie imposent des investissements continus en R&D, mais ils défendent simultanément les acteurs établis disposant de références de conformité éprouvées. Le renouvellement des infrastructures dans le cadre de la loi américaine sur l'investissement dans les infrastructures et l'emploi stimule les dépenses dans les ponts, les hubs de transport et les bâtiments publics, qui favorisent tous les revêtements durables et à faible odeur. Les réglementations nationales sur les COV du Canada, en vigueur depuis 2024, harmonisent les exigences et simplifient les portefeuilles de produits transfrontaliers. Le réseau maquiladora du Mexique attire les fabricants d'appareils électroménagers et automobiles qui spécifient des finitions à base d'eau pour obtenir les approbations à l'exportation.

L'Europe met l'accent sur le leadership en matière de durabilité. Le passage de BASF à l'acrylate d'éthyle biosourcé et l'expansion des dispersions néerlandaises illustrent la volonté de la région de décarboner la chaîne de valeur chimique. L'Allemagne soutient les rénovations de toitures froides par des subventions à l'efficacité énergétique des bâtiments, élargissant le marché des membranes acryliques réfléchissantes. La France et le Royaume-Uni promeuvent des critères d'économie circulaire dans les marchés publics, favorisant les résines bénéficiant d'une analyse du cycle de vie. Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent ensemble moins de 10 % de la consommation mondiale, l'urbanisation croissante et l'accès accru au financement hypothécaire encouragent la rénovation résidentielle et les projets d'infrastructure, offrant un potentiel de croissance à long terme.

Analyse de la chaîne de valeur

La chaîne de valeur des émulsions acryliques commence en amont avec des matières premières pétrochimiques, et de plus en plus d'origine biosourcée, utilisées pour produire de l'acide acrylique et des esters acryliques, tels que l'acrylate de butyle et l'acrylate de 2-éthylhexyle. Selon le type d'émulsion, cela intègre également du styrène et des monomères vinyliques. La polymérisation en émulsion s'effectue ensuite en milieu aqueux à l'aide d'initiateurs et de surfactants, avec des surfactants sans APEO de plus en plus spécifiés, généralement dans des réacteurs en acier inoxydable à température contrôlée sous couverture d'azote, suivis d'étapes de finition comprenant la filtration, le contrôle qualité et le conditionnement en fûts, IBC ou en vrac pour l'expédition.

En aval intermédiaire, les producteurs chimiques intégrés et les fabricants de polymères spécialisés vendent les émulsions acryliques directement aux producteurs de peintures et revêtements, aux formulateurs d'adhésifs, aux transformateurs de papier et d'emballage, et aux fabricants d'encres, ou par le biais de distributeurs régionaux et de sous-traitants de mélange qui ajustent la teneur en solides, la Tg et les paquets d'additifs. En aval, les formulateurs utilisent ces émulsions dans les peintures architecturales et industrielles, les adhésifs autocollants et pour emballages flexibles, les revêtements papier, les additifs de construction, ainsi que les finitions textiles ou non tissées. La qualification des produits et la certification sont souvent liées aux spécifications des clients et aux programmes de durabilité. Les actions récentes dans la chaîne de valeur pointent vers deux thèmes : (1) la localisation et l'intégration monomère-dispersion, et (2) des partenariats visant à accélérer les intrants à plus faible empreinte carbone, tels que Arkema et Catalyxx (septembre 2025) sur une chaîne de valeur de résines acryliques biosourcées, et le partenariat entre Synthomer et Lummus Technology pour concéder sous licence une technologie d'esters d'acide acrylique.

Paysage concurrentiel

Le marché des émulsions acryliques est modérément fragmenté. BASF, Dow, Arkema et Synthomer ancrent l'offre mondiale avec une production intégrée de monomères, de larges plateformes technologiques et des empreintes de fabrication multi-continentales. Ces leaders consacrent des budgets de R&D à deux chiffres aux latex auto-réticulants, aux dispersions sans PFAS et aux résines à bilan massique biosourcé portant des réductions certifiées de l'empreinte carbone. Des spécialistes de second rang tels que Lubrizol et Synthomer se taillent des revenus dans des niches comme les liants pour arts graphiques, les adhésifs sensibles à la pression et les finitions hygiéniques non-tissées.

Les mouvements stratégiques se concentrent sur les extensions de capacité dans les régions en croissance. Lubrizol investit 20 millions USD pour augmenter la production en Caroline du Nord, réduisant les délais de livraison aux transformateurs et mélangeurs de revêtements américains. BASF a mis en service une nouvelle ligne de dispersions à base d'eau aux Pays-Bas en 2024 pour servir les clients européens de l'emballage et de l'impression à jet d'encre. Les fusions complètent la croissance organique : Synthomer a finalisé l'acquisition pour 226 millions USD de l'activité adhésifs de performance de Hexion, ajoutant une expertise acrylique nord-américaine et visant 12 millions USD de synergies de coûts annuelles.

La durabilité constitue le principal levier de différenciation. BASF propose désormais plus de 60 grades acryliques dans le cadre de ses programmes de bilan massique ou de matières premières renouvelables, revendiquant jusqu'à 30 % de réduction de l'empreinte carbone du berceau à la porte. Dow commercialise la technologie de polymère pré-composite EVOQUE qui améliore l'efficacité de masquage du dioxyde de titane, permettant aux fabricants de peintures de réduire les niveaux de TiO₂ et d'économiser sur les coûts et le carbone incorporé. Les dépôts de propriété intellectuelle dans les réticulants basse température et les revêtements barrières renforcés aux nanoargiles soulignent le rythme de l'innovation, érigeant des barrières brevetaires qui élèvent les obstacles à l'entrée pour les nouveaux concurrents.

Leaders du secteur des émulsions acryliques

BASF SE

Dow

Arkema Group

Synthomer plc

Celanese Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs apparaissent le plus clairement là où les formulateurs ont besoin d'améliorations de performance à base aqueuse tout en se conformant à des exigences de durabilité plus strictes, en particulier dans les revêtements architecturaux, les produits chimiques pour la construction, les adhésifs pour emballages et les applications papetières. La capacité et la localisation de la chaîne d'approvisionnement créent de la place pour des lignes de produits régionales et des qualités spécifiques aux clients. BASF a ajouté une nouvelle ligne de production de dispersions à Mangalore, en Inde (février 2026), et a étendu sa capacité de dispersions à Durban, en Afrique du Sud (mars 2026), ces deux initiatives visant à raccourcir les délais pour les clients des revêtements et de la construction et à soutenir les écosystèmes de formulation locaux. Du côté des monomères, BASF a fait progresser le développement de sa chaîne de valeur de l'acide acrylique à Zhanjiang, en Chine, avec l'achèvement mécanique en juillet 2025 des usines d'acide acrylique glacial et d'acrylate de butyle, et le démarrage de construction en mars 2026 pour une expansion intégrée incluant une capacité supplémentaire d'acrylate de butyle et d'acrylate de 2-éthylhexyle, améliorant la disponibilité des intrants clés qui affectent le coût et la sécurité d'approvisionnement des émulsions.

Les opportunités technologiques se concentrent également autour de filières biosourcées et sans PFAS qui maintiennent la durabilité, la résistance au frottement et l'adhérence pour les revêtements intérieurs et de façade à forte usure, ainsi que pour les adhésifs d'emballage flexible de qualité alimentaire. Des recherches publiées en 2026 sur des filières de latex biosourcé utilisant des monomères dérivés d'huiles végétales et des émulsifiants polymérisables témoignent du développement continu de liants à teneur en carbone renouvelable plus élevée, sans renoncer aux exigences de performance à base aqueuse. La restructuration des portefeuilles peut créer des opportunités pour les acquéreurs et les spécialistes régionaux de soutenir des bases de clients établies, notamment Mitsubishi Chemical Corporation ayant accepté de transférer son activité d'émulsions acryliques et les opérations connexes de Japan Coating Resin Corporation à Konishi, avec un achèvement prévu pour le 1er décembre 2026, ce qui pourrait déclencher des cycles de requalification et de nouveaux accords d'approvisionnement chez les clients de peintures, d'adhésifs et de papier.

Développements récents du secteur

- Avril 2026 : Dow a commercialisé l'agent d'extension d'émulsion acrylique OPTI-MATT MT-8 pour les revêtements architecturaux à faible brillance. Cet extenseur 100 % acrylique, non filmogène, est conçu pour augmenter la résistance aux éraflures et aux marques tout en préservant une esthétique mate. Il permet des formulations de peintures à base aqueuse plus performantes, dans un contexte où les plaintes relatives à la durabilité peuvent entraîner une reformulation.

- Juillet 2025 : BASF a atteint l'achèvement mécanique de ses usines d'acide acrylique glacial et d'acrylate de butyle sur le site Verbund de Zhanjiang, en Chine. Cette étape fait progresser l'intégration en amont des monomères acryliques qui sous-tendent les émulsions acryliques. Elle renforce également la sécurité d'approvisionnement et soutient un sourcing localisé pour les clients des revêtements et adhésifs en Asie-Pacifique.

- Avril 2024 : Lubrizol a investi 20 millions USD pour moderniser la fabrication d'émulsions acryliques dans son site de Gastonia, en Caroline du Nord. Le projet a accru la flexibilité des réacteurs et amélioré les capacités de filtration en aval. Cela permet une montée en échelle plus rapide de nouvelles qualités d'émulsion pour les revêtements et applications connexes, tout en réduisant les contraintes d'approvisionnement régional.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des émulsions acryliques est défini comme les émulsions de polymères acryliques à base aqueuse vendues comme matière première pour la formulation en aval de produits tels que les peintures, revêtements, adhésifs et additifs de construction, mesurées en valeur dans les principales régions.

Exclusions de périmètre : Nous excluons les peintures finies, les adhésifs finis et autres produits finaux formulés dans lesquels les émulsions acryliques ne constituent qu'un ingrédient parmi d'autres dans le prix de vente final.

Aperçu de la segmentation

- Par type

- Émulsion acrylique pure

- Émulsion styrène-acrylique

- Émulsion vinyle-acrylique

- Par application

- Peintures et revêtements

- Additifs pour matériaux de construction

- Couchage papier

- Adhésifs

- Autres applications (finitions textiles et non-tissées, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier où les émulsions acryliques sont produites et consommées, puis par traduire ces signaux en une vision de la demande cohérente par région. Les sources publiques utilisées comprennent les statistiques commerciales UN Comtrade pour les polymères et dispersions connexes, les informations de l'U.S. EPA sur les réglementations relatives aux COV qui favorisent l'adoption des technologies à base aqueuse, les indicateurs de construction et industriels d'Eurostat qui suivent la demande de revêtements, et des revues à comité de lecture couvrant la performance des liants à base aqueuse et les évolutions de formulation.

Nous examinons également les dépôts d'entreprises et les présentations aux investisseurs pour comprendre les ajouts de capacité, les commentaires sur l'utilisation des usines et l'exposition aux marchés finaux, ce qui aide à maintenir les hypothèses alignées sur les réalités opérationnelles. Les bases de données de brevets sont consultées pour voir où évolue l'effort de R&D (par exemple, les améliorations en matière de faible teneur en COV et de durabilité), et une base de données d'expéditions import-export au niveau des envois est utilisée de manière sélective pour vérifier la cohérence des flux transfrontaliers lorsque les catégories douanières sont disponibles. Ces sources documentaires sont illustratives plutôt qu'exhaustives, et d'autres références publiques ont également été consultées pour combler les lacunes, vérifier les données et clarifier les hypothèses.

Entretiens et enquêtes primaires

Le travail primaire vise à valider la répartition de la demande entre peintures et revêtements, additifs de construction, adhésifs et autres usages, et à confirmer comment les prix évoluent généralement en fonction des coûts des matières premières, de l'énergie et de la conformité. Des entretiens ont été menés avec des producteurs, des distributeurs et des formulateurs en aval dans les régions APAC, EMEA et Amériques, afin que les schémas de volume régionaux et les fourchettes de prix de vente moyens réalistes puissent être vérifiés de façon croisée avant la finalisation du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 12 % | APAC : 39 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 36 % |

| Acteurs plus petits : 18 % | Managers : 55 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante et ascendante. Nous commençons par reconstituer les bassins de demande régionaux à l'aide d'indicateurs d'activité des revêtements et de la construction, puis nous les traduisons en consommation d'émulsions acryliques par des vérifications de pénétration et de taux d'utilisation. Pour garder le résultat pratique, nous corroborons les totaux avec des approximations ascendantes sélectives, telles que des volumes fournisseurs échantillonnés, des vérifications des canaux de distribution et des fourchettes de prix de vente moyens typiques par qualité partagées lors des entretiens.

Les intrants clés qui influencent le modèle comprennent les tendances de la production du bâtiment et de la construction, les signaux de production de revêtements architecturaux et industriels, la progression de la part des technologies à base aqueuse portée par la conformité aux COV, les ajouts de capacité et les commentaires sur l'utilisation, ainsi que les mouvements régionaux d'import-export pour les catégories de dispersions polymères connexes. Les prévisions sont étendues à l'aide d'une analyse de scénarios, où la croissance de référence est liée aux perspectives macroéconomiques de la construction et de la fabrication, puis soumise à des tests de sensibilité avec une adoption plus rapide ou plus lente des formulations à base aqueuse et différentes trajectoires de prix. Lorsque les signaux de volume ascendants sont incomplets dans les pays plus petits, les lacunes sont traitées par des ratios de substitution liés à la demande de revêtements et à l'intensité commerciale, puis revues à nouveau avec des experts pour vérifier leur pertinence.

Validation des données et cycle de mise à jour

La validation se fait en plusieurs étapes afin de détecter rapidement les surcomptages évidents et les lacunes cachées. Nous comparons les résultats du modèle à des signaux indépendants tels que l'activité des revêtements, les indicateurs de construction et les flux commerciaux, puis nous étudions les valeurs aberrantes qui ne correspondent pas à la direction de ces indicateurs. Si une hypothèse clé évolue de manière significative, comme un changement marqué de la demande de technologies à base aqueuse ou des prix, les répondants sont recontactés pour confirmer si le changement est structurel ou temporaire.

Avant validation finale, le modèle et la logique sont revus par un autre analyste, et des vérifications sont répétées aux niveaux régional et mondial afin que les totaux se réconcilient proprement. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs surviennent, et un examen final avant livraison est effectué afin que les clients reçoivent la vision la plus actuelle disponible au moment de la publication.

Taille du marché des émulsions acryliques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les émulsions acryliques peuvent différer même lorsque le nom du sujet semble identique, car les entreprises ne comptabilisent pas toujours le même périmètre de produits, la même base de tarification et les mêmes signaux de demande. Les différences proviennent également de la rapidité avec laquelle les hypothèses sont actualisées, et du fait que les chiffres soient ou non vérifiés par rapport à des indicateurs concrets tels que l'activité des revêtements et les mouvements commerciaux.

Certaines estimations externes intègrent des polymères d'émulsion adjacents ou traitent un ensemble plus large de matériaux formulés comme faisant partie du marché. Les peintures finies, les revêtements finis et les adhésifs finis sont exclus du total lorsque Mordor Intelligence dimensionne les ventes de matière première d'émulsion acrylique, ce qui restreint le pool de valeur par rapport à des définitions plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,94 milliards USD (2025) | |

| Cabinet de conseil mondial A | 10,23 milliards USD (2025) | Utilise une base tarifaire 2025 plus basse dans plusieurs régions et applique des hypothèses plus conservatrices d'adoption des technologies à base aqueuse pour les revêtements, ce qui réduit le total en valeur même lorsque la direction de la demande est similaire. |

| Cellule de recherche sectorielle B | 10,02 milliards USD (2024) | Part d'une année de base 2024 et peut fusionner des définitions de types mixtes, de sorte que l'alignement de l'année et la classification des produits ne correspondent pas à un périmètre de valeur pur de matière première d'émulsion acrylique. |

Globalement, l'écart s'explique principalement par le choix de l'année, la construction des prix, et le fait que des catégories adjacentes soient ou non fusionnées dans le total. Comme les étapes sont liées à des indicateurs observables et des vérifications reproductibles, le résultat reste pratique pour la planification à travers les régions et les cycles de demande d'utilisation finale.

Questions clés auxquelles le rapport répond

Pourquoi les acryliques à base d'eau gagnent-ils des parts dans la peinture architecturale ?

Les réglementations sur les faibles teneurs en COV aux États-Unis, au Canada et en Europe limitent la teneur en solvants, poussant les fabricants de peintures vers des liants acryliques à base d'eau conformes sans sacrifier la durabilité du film.

Quelle est l'application à la croissance la plus rapide pour le marché des émulsions acryliques jusqu'en 2031 ?

Les adhésifs mènent la croissance avec un CAGR projeté de 6,03 %, portés par la demande d'emballages souples et des exigences plus strictes en matière de contact alimentaire qui favorisent la chimie acrylique.

Quelle région contribue le plus à la consommation mondiale ?

L'Asie-Pacifique détient 46,05 % des revenus 2025 et devrait afficher un CAGR de 5,98 % à mesure que la Chine et l'Inde développent leurs capacités en infrastructures et en fabrication.

Comment l'impression numérique affectera-t-elle la demande d'émulsions acryliques ?

Les imprimantes à jet d'encre s'appuient sur des encres acryliques à base d'eau pour un séchage rapide et une haute densité de couleur, créant une voie de croissance diversifiée au-delà des marchés traditionnels de la peinture et des revêtements.

Quel rôle joue la durabilité dans la stratégie concurrentielle ?

Les principaux fournisseurs se différencient par des monomères biosourcés, des grades sans PFAS et des certifications de réduction carbone, permettant une tarification premium et des contrats clients à long terme.

Dernière mise à jour de la page le: