Taille et part du marché des blocs-batteries NMC en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2029 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2029 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 8.41 Milliards de dollars |

| Taille du Marché (2029) | 14.78 Milliards de dollars |

| Taux de croissance (2025 - 2029) | 15.15% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des blocs-batteries NMC en Amérique du Nord par Mordor Intelligence

La taille du marché des blocs-batteries NMC en Amérique du Nord est estimée à 8,41 milliards USD en 2025, et devrait atteindre 14,78 milliards USD d'ici 2029, avec une croissance à un CAGR de 15,15 % au cours de la période de prévision (2025-2029).

L'industrie des blocs-batteries NMC en Amérique du Nord connaît des avancées technologiques transformatrices qui reconfigurent son paysage. La densité énergétique des batteries a affiché une amélioration remarquable, progressant de 250 Wh/kg en 2020 avec des projections indiquant qu'elle atteindra 350 Wh/kg d'ici 2025, permettant des autonomies plus longues et des performances améliorées. Cette progression technologique s'est accompagnée de réductions de coûts significatives, les prix des blocs-batteries devant descendre à 100 USD/kWh d'ici 2025. Ces améliorations poussent l'industrie vers une plus grande efficacité et accessibilité, tout en encourageant simultanément l'innovation dans la chimie et la conception des batteries au lithium NMC. L'évolution de la technologie des batteries a également conduit à des systèmes de gestion thermique améliorés et à des caractéristiques de sécurité renforcées, rendant les batteries NMC de plus en plus fiables pour diverses applications.

Les grands fabricants réalisent des investissements substantiels dans les capacités de production nationales à travers l'Amérique du Nord. En décembre 2022, Toyota a annoncé un investissement significatif de 1,29 milliard USD pour la construction d'une installation de fabrication de batteries en Caroline du Nord, avec des plans pour établir quatre lignes de production capables de produire 800 000 batteries annuellement. Cette tendance à la production localisée reconfigure la dynamique de la chaîne d'approvisionnement de l'industrie, réduisant la dépendance aux fournisseurs internationaux et créant de nouvelles opportunités d'emploi. Ces investissements favorisent également le développement de procédés de fabrication avancés et de technologies d'automatisation, contribuant à l'amélioration de l'efficacité de production et du contrôle qualité.

L'industrie est témoin d'un changement stratégique dans la composition chimique des batteries et l'optimisation des matériaux. La chimie NMC 811 est positionnée pour devenir la formulation dominante d'ici 2026, représentant une avancée significative dans la technologie des batteries. La teneur moyenne en manganèse dans les blocs-batteries NMC est d'environ 20 %, contribuant à leurs performances globales et à leur stabilité. Cette évolution de la chimie des batteries stimule les améliorations de la densité énergétique tout en réduisant la dépendance aux matériaux coûteux. Les fabricants investissent également dans la recherche et le développement pour optimiser les conceptions d'électrodes et améliorer l'efficacité des processus d'assemblage des modules de batteries.

Le marché est caractérisé par une collaboration croissante entre les constructeurs automobiles, les producteurs de batteries et les entreprises technologiques. Ces partenariats facilitent le partage des connaissances, l'optimisation des ressources et l'accélération de l'innovation dans la technologie des batteries. Les entreprises établissent des coentreprises et des alliances stratégiques pour renforcer leur position sur le marché et améliorer leurs capacités technologiques. L'industrie est également témoin de l'émergence de centres de recherche spécialisés sur les batteries et d'installations d'essai, contribuant à l'amélioration continue des performances et des normes de sécurité des batteries. Ces efforts collaboratifs sont essentiels pour relever les défis liés à l'approvisionnement en matières premières, à l'évolutivité de la fabrication et à l'avancement technologique. L'intégration des technologies de système de gestion de batterie devient de plus en plus vitale pour optimiser les performances et la durée de vie des solutions de blocs-batteries à ions lithium.

Tendances et perspectives du marché des blocs-batteries NMC en Amérique du Nord

Les principaux acteurs du marché des véhicules électriques en Amérique du Nord comprennent Tesla, Toyota, Ford, Hyundai et Honda

- Le marché des véhicules électriques en Amérique du Nord est principalement porté par cinq acteurs majeurs, représentant plus de 70 % du marché en 2023. Ces acteurs de premier plan comprennent Tesla, le groupe Toyota, le groupe Ford, Hyundai et Honda. Tesla est le plus grand vendeur de véhicules électriques dans les différents pays d'Amérique du Nord, représentant environ 33 % du marché. L'entreprise mise sur de solides technologies d'innovation et entretient de solides partenariats stratégiques avec divers fabricants de composants pour véhicules électriques (tels que les batteries). En tant qu'entreprise basée aux États-Unis, elle dispose d'une solide base de clientèle avec d'excellentes offres de produits et de services dans les principaux pays comme les États-Unis et le Canada en Amérique du Nord.

- Le groupe Toyota est le deuxième plus grand vendeur de véhicules électriques, représentant environ 30,8 % de part de marché en Amérique du Nord. L'entreprise dispose d'une solide chaîne d'approvisionnement et d'un réseau de distribution. Toyota bénéficie d'une image de marque fiable auprès de ses clients. Elle se classe troisième dans les ventes de véhicules électriques dans divers pays d'Amérique du Nord. Le groupe Ford l'a acquise avec environ 9,9 % de part de marché. L'entreprise dispose d'une large base de clientèle dans les pays d'Amérique du Nord grâce à sa forte image de marque et à ses offres diversifiées.

- Hyundai est le quatrième acteur en importance, avec environ 5,48 % de part de marché dans les ventes de véhicules électriques en Amérique du Nord. L'entreprise dispose d'un solide réseau de production et de chaîne d'approvisionnement, avec des produits innovants et diversifiés proposés à différents types de clients, allant de tarifs raisonnables à des tarifs premium. Le cinquième acteur opérant sur le marché des véhicules électriques est Honda, maintenant sa part de marché à environ 5,22 %. Parmi les autres acteurs vendant des véhicules électriques en Amérique du Nord figurent Jeep, Chevrolet, BMW et Volvo.

Les États-Unis représentaient le plus grand marché avec une forte demande en véhicules électriques et ont capturé plus de 60 % du marché des blocs-batteries dans la région en 2023

- En 2023, la demande de batteries a augmenté à mesure que le nombre de véhicules électriques progressait régulièrement dans plusieurs pays d'Amérique du Nord. De nombreuses autres marques et modèles sont vendus dans la région, mais les cinq modèles les plus vendus en 2023, la Tesla Model Y, la Tesla Model 3, la Toyota Rav 4, la Toyota Sienna et la Honda CRV, ont acquis une part significative du marché. Avec 247 344 unités vendues aux États-Unis en 2023, la Tesla Model Y a maintenu sa première place. La Model Y est très appréciée en raison de sa longue autonomie, de sa grande capacité d'accueil et de son vaste espace de chargement.

- La Tesla Model 3 a pris la deuxième place avec 215 500 ventes aux États-Unis en 2023. Les versions à propulsion arrière et à hautes performances du véhicule sont disponibles. En raison de ses solides caractéristiques de performance, la Model 3 attire les clients. La Toyota Rav4 a pris la troisième position dans les ventes de voitures électriques, avec 149 938 ventes aux États-Unis et dans toute l'Amérique du Nord. Le véhicule est équipé d'une technologie hybride rechargeable et de plusieurs fonctionnalités ADAS, notamment le système Toyota Safety Sense.

- La Toyota Sienna a acquis la quatrième place dans les ventes de modèles de véhicules électriques, avec 69 720 unités aux États-Unis. La voiture est proposée avec l'option d'un moteur 2,5 l avec une chaîne cinématique hybride. Les consommateurs avec de grandes familles à la recherche de voitures à sept places ont répondu positivement à la Toyota Sienna. La cinquième place a été acquise par la Honda CRV, avec 69 720 unités vendues en 2023 aux États-Unis. Parmi les autres modèles les plus vendus figurent la Toyota Highlander, la Jeep Wrangler, la Toyota Camry, la Honda Accord et la Ford Mustang Mach-E.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- La demande croissante de véhicules électriques en Amérique du Nord est portée par le soutien gouvernemental et les préoccupations environnementales croissantes

- La domination des batteries NMC, ainsi que l'adoption croissante des chimies NCA, LFP et NCM sur le marché des batteries pour véhicules électriques en Amérique du Nord

- La baisse des prix des batteries à ions lithium stimule la demande de véhicules électriques en Amérique du Nord

- La hausse des ventes de véhicules électriques entraîne une demande accrue de matériaux pour batteries en Amérique du Nord

- Les prix des batteries en Amérique du Nord pourraient continuer à baisser jusqu'en 2029, portés par les avancées technologiques, l'amélioration de l'efficacité de production et la demande croissante de véhicules électriques et d'énergies renouvelables

- La demande croissante et les avancées dans la technologie des batteries stimulent la croissance des véhicules électriques en Amérique du Nord

- La demande croissante de véhicules électriques suscite de nouveaux lancements de produits et des entrées sur le marché en Amérique du Nord, stimulant la demande de blocs-batteries

Analyse par segment : type de carrosserie

Segment des voitures particulières sur le marché des blocs-batteries NMC en Amérique du Nord

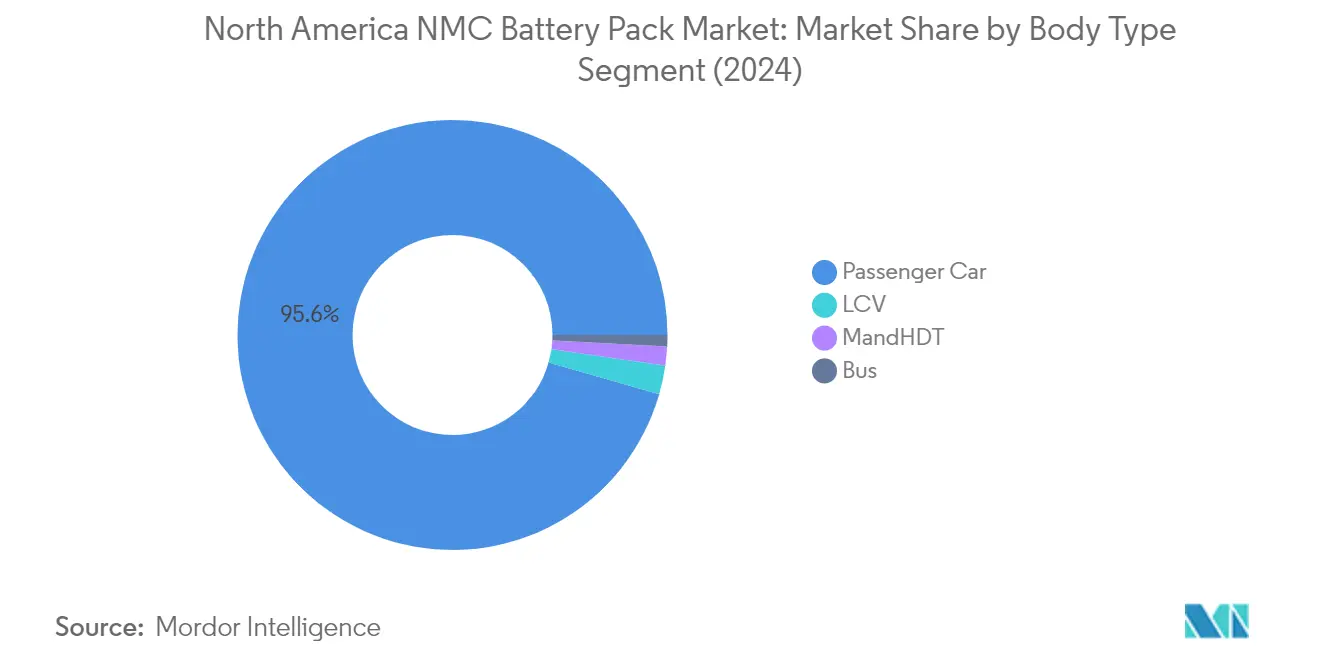

Le segment des voitures particulières domine le marché des blocs-batteries NMC en Amérique du Nord, avec une part de marché d'environ 96 % en 2024. Cette position de marché substantielle est principalement portée par l'adoption croissante des véhicules électriques par les consommateurs et les politiques gouvernementales favorables à la promotion des transports propres. Les grands constructeurs automobiles élargissent leurs portefeuilles de véhicules électriques, avec des entreprises comme Tesla, General Motors et Ford introduisant de nouveaux modèles équipés de matériaux de cathode NMC. La croissance du segment est en outre soutenue par les avancées dans la technologie des batteries, entraînant une densité énergétique améliorée et des autonomies plus longues. De plus, l'expansion du réseau d'infrastructure de recharge à travers l'Amérique du Nord et la baisse des coûts des batteries ont rendu les véhicules électriques particuliers plus attractifs pour les consommateurs.

Segment des bus sur le marché des blocs-batteries NMC en Amérique du Nord

Le segment des bus émerge comme le segment à la croissance la plus rapide sur le marché des blocs-batteries NMC en Amérique du Nord, avec une projection d'expansion à environ 45 % de CAGR de 2024 à 2029. Cette croissance remarquable est portée par les initiatives croissantes des autorités de transport public pour électrifier leurs flottes et réduire les émissions de carbone. Les agences de transport dans les grandes villes d'Amérique du Nord mettent en œuvre des programmes d'électrification ambitieux, soutenus par des financements fédéraux et étatiques pour les bus à zéro émission. Le segment est témoin d'avancées technologiques significatives dans les performances des batteries, avec une densité énergétique améliorée et des capacités de charge plus rapides rendant les bus électriques plus viables opérationnellement. Les fabricants développent des configurations de blocs-batteries NMC spécialisées optimisées pour les exigences uniques des bus électriques, notamment des systèmes de gestion thermique améliorés et des durées de vie opérationnelles plus longues.

Segments restants dans le type de carrosserie

Les segments des véhicules utilitaires légers et des camions moyens et lourds représentent des opportunités émergentes sur le marché des blocs-batteries NMC en Amérique du Nord. Le segment des véhicules utilitaires légers gagne du terrain en raison de l'adoption croissante par les entreprises de logistique et les services de livraison du dernier kilomètre cherchant à réduire les coûts opérationnels et à atteindre leurs objectifs de durabilité. Pendant ce temps, le segment des camions moyens et lourds connaît une croissance portée par le développement de camions électriques pour le transport régional et longue distance. Les deux segments bénéficient des améliorations technologiques dans les performances des batteries, des incitations gouvernementales pour les véhicules électriques commerciaux et de l'expansion du réseau d'infrastructure de recharge conçu spécifiquement pour les applications commerciales.

Analyse par segment : type de propulsion

Segment BEV sur le marché des blocs-batteries NMC en Amérique du Nord

Les véhicules électriques à batterie (BEV) dominent le marché des blocs-batteries NMC en Amérique du Nord, avec une part de marché d'environ 92 % en 2024. Cette présence substantielle sur le marché est attribuée à plusieurs facteurs, notamment la préférence croissante des consommateurs pour les véhicules à zéro émission, les politiques gouvernementales favorables et les investissements significatifs dans le développement de l'infrastructure de recharge. Les grands constructeurs automobiles comme Tesla, General Motors et Ford ont élargi leurs portefeuilles de produits BEV, stimulant la demande de cellules de batteries au lithium et de matériaux de cathode NMC. La croissance du segment est en outre soutenue par les avancées technologiques dans la chimie des batteries, entraînant une densité énergétique améliorée et des autonomies plus longues. De plus, la baisse des coûts des blocs-batteries NMC, associée à des caractéristiques de performance améliorées, a rendu les BEV plus attractifs pour les consommateurs dans divers segments de véhicules, des voitures particulières aux véhicules commerciaux.

Segment PHEV sur le marché des blocs-batteries NMC en Amérique du Nord

Le segment des véhicules électriques hybrides rechargeables (PHEV) connaît une croissance rapide sur le marché des blocs-batteries NMC en Amérique du Nord, avec un taux de croissance projeté d'environ 29 % durant 2024-2029. Cette croissance accélérée est portée par la demande croissante des consommateurs pour des véhicules offrant à la fois des capacités de conduite électrique et conventionnelle, offrant une flexibilité dans les modes d'utilisation. L'expansion du segment est soutenue par des améliorations continues de la technologie des batteries PHEV, permettant des autonomies en mode électrique uniquement plus longues et de meilleures performances globales du véhicule. Les constructeurs automobiles investissent massivement dans le développement des PHEV, introduisant de nouveaux modèles dans diverses catégories de véhicules pour répondre aux besoins diversifiés des consommateurs. Le segment bénéficie également des incitations gouvernementales et des réglementations favorisant l'adoption des véhicules hybrides, notamment dans les régions disposant d'une infrastructure de recharge en développement.

Analyse par segment : capacité

Segment de 40 kWh à 80 kWh sur le marché des blocs-batteries NMC en Amérique du Nord

Le segment de 40 kWh à 80 kWh domine le marché des blocs-batteries NMC en Amérique du Nord, avec une part de marché d'environ 72 % en 2024. La prééminence de ce segment peut être attribuée à son équilibre optimal entre autonomie et rapport coût-efficacité pour les véhicules électriques. Le segment a gagné une traction significative grâce aux avancées dans la technologie des batteries NCM, notamment les améliorations de la densité énergétique et des capacités de charge. Les grands constructeurs automobiles adoptent de plus en plus cette plage de capacité pour leurs modèles de véhicules électriques grand public, car elle offre une autonomie suffisante pour les trajets quotidiens tout en maintenant des prix compétitifs. La croissance du segment est en outre soutenue par les incitations gouvernementales et l'expansion de l'infrastructure de recharge à travers l'Amérique du Nord. De plus, les améliorations continues des systèmes de gestion de batterie et des technologies de contrôle thermique ont amélioré les performances globales et la fiabilité des modules de batteries dans cette plage de capacité.

Segment supérieur à 80 kWh sur le marché des blocs-batteries NMC en Amérique du Nord

Le segment supérieur à 80 kWh émerge comme le segment à la croissance la plus rapide sur le marché des blocs-batteries NMC en Amérique du Nord, avec une projection d'expansion à un rythme soutenu de 2024 à 2029. Cette croissance remarquable est portée par la demande croissante de véhicules électriques longue portée et d'applications haute performance. Le segment bénéficie des avancées technologiques dans la chimie des batteries et les procédés de fabrication, permettant des densités énergétiques plus élevées et des capacités de charge améliorées. Les grands constructeurs automobiles investissent massivement dans le développement de véhicules électriques premium avec des capacités d'autonomie étendues, alimentant la demande de cellules de batteries au lithium à haute capacité. La croissance du segment est en outre soutenue par la baisse des coûts des batteries et l'amélioration de la densité énergétique des batteries NCM. De plus, la préférence croissante des consommateurs pour les véhicules électriques de luxe et l'adoption croissante des véhicules électriques dans le secteur commercial contribuent à l'expansion rapide du segment.

Segments restants dans la segmentation par capacité

Les segments restants du marché comprennent les catégories de 15 kWh à 40 kWh et moins de 15 kWh, chacune servant des niches de marché et des applications spécifiques. Le segment de 15 kWh à 40 kWh s'adresse principalement aux véhicules électriques urbains et aux applications à courte portée, offrant un équilibre entre coût et fonctionnalité pour les besoins de conduite en ville. Ce segment est particulièrement populaire dans le segment des voitures compactes et pour les véhicules de livraison urbains. Le segment de moins de 15 kWh, bien que plus petit en termes de part de marché, joue un rôle crucial dans les véhicules électriques hybrides et les solutions de mobilité urbaine spécifiques. Ces segments continuent d'évoluer avec les avancées technologiques et l'évolution des préférences des consommateurs, contribuant à la diversité et à la flexibilité globales du marché des blocs-batteries NMC en Amérique du Nord.

Analyse par segment : méthode

Segment laser sur le marché des blocs-batteries NMC en Amérique du Nord

La méthode laser est devenue le segment dominant sur le marché des blocs-batteries NMC en Amérique du Nord, représentant environ 58 % de la part de marché en 2024. Cette méthode a gagné une traction significative en raison de sa précision et de son efficacité supérieures dans l'assemblage des cellules de batteries, de ses caractéristiques de sécurité améliorées et de ses capacités de gestion thermique améliorées. La technique de soudage laser offre plusieurs avantages, notamment la création de connexions plus solides et plus fiables entre les cellules de batteries, contribuant à la durabilité et aux performances globales des blocs-batteries NMC. Le segment connaît une croissance robuste, avec une projection d'expansion d'environ 36 % annuellement de 2024 à 2029, portée par l'adoption croissante des véhicules électriques et les avancées dans la technologie laser. La densité énergétique et les performances supérieures obtenues grâce au soudage laser en font un choix privilégié pour les fabricants et les consommateurs de véhicules électriques. De plus, les améliorations technologiques continues dans les procédés de fabrication laser devraient optimiser davantage les performances et la capacité de stockage d'énergie des blocs-batteries NMC, renforçant leur attrait sur le marché.

Segment fil sur le marché des blocs-batteries NMC en Amérique du Nord

La méthode par fil représente une part significative du marché des blocs-batteries NMC en Amérique du Nord, offrant une alternative rentable et fiable pour la fabrication de blocs-batteries. Cette approche traditionnelle utilise des fils de soudage pour établir des connexions entre les cellules de batteries, fournissant une méthodologie éprouvée et établie pour l'assemblage des batteries. La méthode par fil continue de maintenir sa pertinence en raison de sa simplicité, de ses procédés de fabrication établis et de ses coûts de mise en œuvre inférieurs par rapport à la technologie laser. Le segment bénéficie de son adoption généralisée dans diverses installations de fabrication et de l'expertise étendue développée au fil des années de mise en œuvre. Les fabricants apprécient la flexibilité de la méthode par fil pour s'adapter à différentes configurations de cellules de batteries et sa capacité à répondre à diverses exigences de production. La chaîne d'approvisionnement établie de la méthode et les équipements facilement disponibles contribuent à sa présence continue sur le marché, notamment parmi les fabricants privilégiant la rentabilité tout en maintenant des normes de qualité acceptables.

Analyse par segment : composant

Segment cathode sur le marché des blocs-batteries NMC en Amérique du Nord

Le segment cathode domine le marché des blocs-batteries NMC en Amérique du Nord, détenant environ 69 % de part de marché en 2024. Cette position de marché significative est attribuée au rôle crucial de la cathode dans la détermination des performances, de la densité énergétique et de l'efficacité globale de la batterie. La domination du segment est en outre renforcée par les avancées technologiques continues dans les matériaux de cathode, notamment dans les compositions riches en nickel qui améliorent la densité énergétique et réduisent la teneur en cobalt. Les grands constructeurs automobiles d'Amérique du Nord s'associent de plus en plus avec des fournisseurs de matériaux de cathode pour sécuriser leurs chaînes d'approvisionnement et assurer une qualité constante pour leur production de batteries pour véhicules électriques. L'accent croissant mis sur les matériaux de cathode durables et haute performance, associé aux investissements dans les capacités de production nationales, continue de renforcer le leadership du segment sur le marché.

Segment séparateur sur le marché des blocs-batteries NMC en Amérique du Nord

Le segment séparateur émerge comme le composant à la croissance la plus rapide sur le marché des blocs-batteries NMC en Amérique du Nord, avec un taux de croissance projeté d'environ 16 % durant 2024-2029. Cette croissance accélérée est portée par la demande croissante de matériaux séparateurs avancés qui améliorent la sécurité et les performances des batteries. Les fabricants investissent dans la recherche et le développement pour créer des matériaux séparateurs plus minces, plus solides et plus stables thermiquement, contribuant à l'amélioration de l'efficacité et des caractéristiques de sécurité des batteries. La croissance du segment est en outre soutenue par les innovations dans les séparateurs à revêtement céramique et composites qui offrent une stabilité thermique et une résistance mécanique supérieures. L'expansion de la production de véhicules électriques et des applications de stockage d'énergie à travers l'Amérique du Nord crée une demande soutenue pour des matériaux séparateurs haute performance, tandis que les avancées dans les procédés de fabrication contribuent à optimiser les coûts de production et à améliorer les propriétés des matériaux.

Segments restants dans les composants

Les segments anode et électrolyte jouent des rôles vitaux sur le marché des blocs-batteries NMC en Amérique du Nord, chacun contribuant des propriétés uniques aux performances et à la fonctionnalité des batteries. Le segment anode se concentre sur le développement de matériaux avancés pour améliorer la capacité de stockage d'énergie et les capacités de charge plus rapides, le graphite restant le matériau prédominant tandis que les alternatives à base de silicium gagnent du terrain. Le segment électrolyte se concentre sur l'amélioration de la conductivité ionique et de la stabilité thermique, avec des recherches en cours sur de nouvelles formulations d'électrolytes pouvant fonctionner sur des plages de températures plus larges et offrir de meilleures caractéristiques de sécurité. Les deux segments connaissent une innovation continue portée par le besoin d'améliorer les performances des batteries, d'allonger leur durée de vie et d'améliorer les caractéristiques de sécurité dans les applications de véhicules électriques.

Analyse par segment : type de matériau

Segment autres matériaux sur le marché des blocs-batteries NMC en Amérique du Nord

Le segment des autres matériaux, qui comprend les composants en aluminium et en cuivre, domine le marché des blocs-batteries NMC en Amérique du Nord, détenant environ 51 % de part de marché en 2024. Cette position de marché significative est attribuée au rôle essentiel que jouent ces matériaux dans la construction et les performances des blocs-batteries. Les propriétés légères de l'aluminium contribuent à l'amélioration de l'efficacité des véhicules et à l'extension de l'autonomie, tandis que la conductivité électrique supérieure du cuivre assure une transmission efficace de l'énergie au sein des systèmes de batteries NMC. La domination du segment est en outre renforcée par l'accent croissant du secteur automobile sur l'efficacité énergétique et la durabilité environnementale, ce qui stimule la demande de blocs-batteries NMC à base d'aluminium. Les grands fabricants optimisent continuellement leur sélection de matériaux et leurs processus de conception pour améliorer les performances des batteries tout en maintenant la rentabilité.

Segment manganèse sur le marché des blocs-batteries NMC en Amérique du Nord

Le segment manganèse devrait afficher le taux de croissance le plus élevé sur le marché des blocs-batteries NMC en Amérique du Nord durant 2024-2029, avec un taux de croissance attendu d'environ 28 %. Cette croissance remarquable est portée par le rôle crucial du manganèse dans l'amélioration de la stabilité et des performances des batteries tout en offrant une alternative plus rentable aux autres matériaux. La croissance du segment est soutenue par les efforts continus de recherche et développement des principaux équipementiers pour améliorer les performances et l'efficacité des matériaux de cathode à base de manganèse. Les avancées dans les procédés de fabrication et les économies d'échelle devraient réduire le coût de fabrication des matériaux en manganèse par kWh, en faisant un choix de plus en plus économiquement viable. La capacité du matériau à améliorer la densité énergétique et la fiabilité globale des blocs-batteries continue d'attirer des investissements et de l'innovation dans le secteur.

Segments restants dans le type de matériau

Les autres segments significatifs du marché des blocs-batteries NMC en Amérique du Nord comprennent le cobalt, le lithium, le graphite naturel et le nickel, chacun jouant des rôles vitaux dans les performances et la fonctionnalité des batteries. Le cobalt contribue à la stabilité des structures de cathode des batteries et améliore les performances de cyclage, tandis que le lithium sert de porteur de charge principal dans ces systèmes de batteries avancés. Le graphite naturel est essentiel pour la construction des anodes, offrant une haute densité énergétique et une durée de vie améliorée des batteries. Le nickel améliore la densité énergétique et contribue à réduire les coûts globaux des batteries. Ces matériaux fonctionnent en synergie pour créer des blocs-batteries haute performance, les fabricants optimisant continuellement leurs proportions pour atteindre le meilleur équilibre entre performance, coût et durabilité.

Analyse géographique par segment du marché des blocs-batteries NMC en Amérique du Nord

Marché des blocs-batteries NMC en Amérique du Nord aux États-Unis

Les États-Unis dominent le marché des blocs-batteries NMC en Amérique du Nord, détenant environ 95 % de part de marché en 2024. La position de leadership du pays est soutenue par sa solide infrastructure de fabrication automobile et le fort soutien gouvernemental à l'adoption des véhicules électriques. La présence de grands fabricants de véhicules électriques et de fabricants de batteries NMC a créé un écosystème complet qui stimule l'innovation et la croissance du marché. Les États-Unis ont également réalisé des progrès significatifs dans le développement des capacités de fabrication nationales de batteries, avec plusieurs gigafactories opérationnelles ou en construction dans différents États. Ces installations sont cruciales pour réduire la dépendance aux chaînes d'approvisionnement internationales et assurer un approvisionnement régulier en blocs-batteries NMC de haute qualité. L'engagement du pays à réduire les émissions de carbone et à promouvoir les transports durables a conduit à diverses incitations et politiques encourageant l'adoption des véhicules électriques, stimulant par conséquent la demande de blocs-batteries NMC. De plus, des investissements substantiels dans la recherche et le développement ont permis des avancées technologiques dans la chimie des batteries et les procédés de fabrication, renforçant davantage la position des États-Unis sur le marché.

Marché des blocs-batteries NMC en Amérique du Nord au Canada

Le Canada est devenu le marché à la croissance la plus rapide pour les blocs-batteries NMC en Amérique du Nord, avec un CAGR projeté d'environ 101 % de 2024 à 2029. Les riches ressources minérales du pays, notamment le nickel et le cobalt, fournissent une base solide pour développer une chaîne d'approvisionnement robuste en batteries. L'orientation stratégique du Canada pour devenir un leader mondial dans la fabrication de batteries a attiré des investissements significatifs de la part d'acteurs nationaux et internationaux. L'engagement du pays envers la transition vers l'énergie propre se reflète dans sa stratégie globale pour développer une chaîne d'approvisionnement en batteries de bout en bout, de l'extraction minérale à la production et au recyclage des batteries. Les autorités canadiennes ont mis en œuvre diverses initiatives pour soutenir la croissance de l'industrie des véhicules électriques, notamment des investissements dans l'infrastructure de recharge et des incitations à l'adoption des véhicules électriques. L'accent fort du pays sur la recherche et le développement, soutenu par des collaborations entre le monde académique et l'industrie, a favorisé les innovations dans la technologie des batteries. De plus, la proximité du Canada avec le marché américain et sa participation à divers accords commerciaux offrent aux fabricants des avantages stratégiques en termes d'accès au marché et d'intégration de la chaîne d'approvisionnement. Ce positionnement stratégique est particulièrement bénéfique pour les fabricants de blocs-batteries industriels et de blocs-batteries commerciaux cherchant à étendre leur portée sur le marché.

Marché des blocs-batteries NMC en Amérique du Nord dans les autres pays

Le marché des blocs-batteries NMC dans les autres pays d'Amérique du Nord, notamment le Mexique, démontre un potentiel de croissance significatif. Ces marchés sont caractérisés par une sensibilisation croissante aux solutions de transport durables et des investissements croissants dans l'infrastructure des véhicules électriques. L'expertise en fabrication automobile présente dans ces régions fournit une base solide pour le développement des capacités de production de batteries. Les initiatives gouvernementales visant à réduire les émissions de carbone et à promouvoir les solutions d'énergie propre créent des conditions favorables à l'expansion du marché. La présence de main-d'œuvre qualifiée et des coûts de fabrication compétitifs font de ces pays des destinations attractives pour les fabricants de batteries cherchant à établir des installations de production. De plus, ces marchés bénéficient de leur situation géographique stratégique, qui facilite le commerce et l'intégration avec les principaux pôles de fabrication automobile en Amérique du Nord. L'accent croissant mis sur le développement des chaînes d'approvisionnement locales et la réduction de la dépendance aux importations devrait stimuler les investissements dans les capacités de fabrication de batteries dans ces régions. En outre, la collaboration croissante entre les fournisseurs de technologies internationaux et les fabricants locaux favorise le transfert de connaissances et l'avancement technologique dans le secteur des batteries. Le développement de solutions de batteries pour le stockage sur réseau et de blocs-batteries pour le stockage d'énergie devrait également contribuer de manière significative à la trajectoire de croissance du marché.

Paysage concurrentiel

Principales entreprises sur le marché des blocs-batteries NMC en Amérique du Nord

Le marché des blocs-batteries NMC en Amérique du Nord est caractérisé par une concurrence intense portée par l'innovation continue des produits et l'avancement technologique. Les entreprises leaders investissent massivement dans la recherche et le développement pour améliorer les performances des batteries, la densité énergétique et les capacités de charge tout en réduisant les coûts. Les partenariats stratégiques avec les constructeurs automobiles et l'expansion des installations de production à travers la région sont devenus des facteurs de différenciation concurrentielle cruciaux. Les entreprises se concentrent sur des stratégies d'intégration verticale pour sécuriser les chaînes d'approvisionnement en matières premières et maintenir la compétitivité des coûts. De plus, les fabricants mettent l'accent sur des pratiques de production durables et développent des programmes de recyclage pour répondre aux préoccupations environnementales. L'industrie a également été témoin d'investissements significatifs dans les processus de fabrication automatisés et les systèmes de contrôle qualité pour assurer une qualité de produit constante et répondre à la demande croissante.

Marché consolidé avec de solides acteurs mondiaux

Le marché des blocs-batteries NMC en Amérique du Nord présente une structure très consolidée dominée par des acteurs mondiaux établis disposant de ressources technologiques et financières significatives. Ces leaders du marché, principalement originaires d'Asie et d'Amérique du Nord, ont établi de solides relations avec les grands constructeurs automobiles et possèdent une vaste expérience dans le développement de la technologie des batteries. Le marché a été témoin de plusieurs acquisitions stratégiques et coentreprises visant à étendre les capacités de production et à accéder à des technologies avancées. Les acteurs locaux font face à des barrières à l'entrée significatives en raison des exigences élevées en capital et de la nécessité d'une expertise technique sophistiquée.

Le paysage concurrentiel est en outre façonné par la présence de conglomérats diversifiés qui exploitent leurs vastes ressources et leur expertise intersectorielle pour maintenir leurs positions sur le marché. Ces entreprises bénéficient de réseaux de distribution établis et d'une forte notoriété de marque dans le secteur automobile. Le marché a connu une collaboration accrue entre les fabricants de batteries et les équipementiers automobiles, conduisant à des initiatives d'intégration verticale et à des accords d'approvisionnement exclusifs. Cette tendance a abouti à une structure de marché plus concentrée où les acteurs clés contrôlent des portions significatives de la chaîne d'approvisionnement.

L'innovation et l'intégration sont les moteurs du succès futur

Le succès sur le marché NMC en Amérique du Nord dépend de plus en plus de la capacité des entreprises à innover tout en maintenant la compétitivité des coûts. Les leaders du marché doivent se concentrer sur le développement de technologies de batteries de nouvelle génération tout en optimisant les processus de production pour réaliser des économies d'échelle. L'établissement de solides partenariats avec les fournisseurs de matières premières et l'investissement dans l'infrastructure de recyclage deviendront cruciaux pour maintenir des avantages concurrentiels. Les entreprises doivent s'adapter aux exigences réglementaires en évolution concernant la sécurité des batteries et les normes environnementales tout en maintenant la flexibilité dans leurs opérations de fabrication pour répondre aux demandes changeantes du marché.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et le service de niches de marché spécifiques ou dans le développement de technologies révolutionnaires offrant des avantages significatifs par rapport aux solutions existantes. La construction de partenariats stratégiques avec les fabricants émergents de véhicules électriques et la concentration sur des applications spécialisées peuvent offrir des opportunités d'entrée sur le marché. Les entreprises doivent également tenir compte des perturbations potentielles provenant de technologies de batteries alternatives et de l'évolution des préférences des consommateurs tout en maintenant de solides relations avec les utilisateurs finaux. La capacité à naviguer dans des environnements réglementaires complexes et à s'adapter aux exigences des marchés régionaux sera essentielle pour le succès à long terme sur ce marché en évolution. L'intégration d'un système de gestion de batterie robuste peut en outre améliorer l'efficacité opérationnelle et la fiabilité des produits.

Leaders de l'industrie des blocs-batteries NMC en Amérique du Nord

Contemporary Amperex Technology Co. Ltd. (CATL)

Envision AESC Japan Co. Ltd.

Farasis Energy (Ganzhou) Co. Ltd.

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Portée du rapport sur le marché des blocs-batteries NMC en Amérique du Nord

Bus, véhicule utilitaire léger, camion moyen et lourd, voiture particulière sont couverts comme segments par type de carrosserie. BEV, PHEV sont couverts comme segments par type de propulsion. 15 kWh à 40 kWh, 40 kWh à 80 kWh, plus de 80 kWh, moins de 15 kWh sont couverts comme segments par capacité. Cylindrique, pochette, prismatique sont couverts comme segments par forme de batterie. Laser, fil sont couverts comme segments par méthode. Anode, cathode, électrolyte, séparateur sont couverts comme segments par composant. Cobalt, lithium, manganèse, graphite naturel, nickel sont couverts comme segments par type de matériau. Canada, États-Unis sont couverts comme segments par pays.| Bus |

| Véhicule utilitaire léger |

| Camion moyen et lourd |

| Voiture particulière |

| BEV |

| PHEV |

| 15 kWh à 40 kWh |

| 40 kWh à 80 kWh |

| Plus de 80 kWh |

| Moins de 15 kWh |

| Cylindrique |

| Pochette |

| Prismatique |

| Laser |

| Fil |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Cobalt |

| Lithium |

| Manganèse |

| Graphite naturel |

| Nickel |

| Autres matériaux |

| Canada |

| États-Unis |

| Type de carrosserie | Bus |

| Véhicule utilitaire léger | |

| Camion moyen et lourd | |

| Voiture particulière | |

| Type de propulsion | BEV |

| PHEV | |

| Capacité | 15 kWh à 40 kWh |

| 40 kWh à 80 kWh | |

| Plus de 80 kWh | |

| Moins de 15 kWh | |

| Forme de batterie | Cylindrique |

| Pochette | |

| Prismatique | |

| Méthode | Laser |

| Fil | |

| Composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur | |

| Type de matériau | Cobalt |

| Lithium | |

| Manganèse | |

| Graphite naturel | |

| Nickel | |

| Autres matériaux | |

| Pays | Canada |

| États-Unis |

Définition du marché

- Chimie des batteries - Le type de batterie NCM est considéré dans le périmètre de la chimie des batteries.

- Forme de batterie - Les types de formes de batteries proposés dans ce segment comprennent les formes cylindrique, pochette et prismatique.

- Type de carrosserie - Les types de carrosserie considérés dans ce segment comprennent les voitures particulières, les véhicules utilitaires légers, les camions moyens et lourds et les bus.

- Capacité - Les différents types de capacités de batteries inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, plus de 80 kWh et moins de 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte et le séparateur.

- Type de matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel et les autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de propulsion - Les types de propulsion considérés dans ce segment comprennent les BEV (véhicules électriques à batterie) et les PHEV (véhicules électriques hybrides rechargeables).

- Type de table des matières - Table des matières de type 4

- Type de véhicule - Les types de véhicules considérés dans ce segment comprennent les véhicules particuliers et les véhicules commerciaux avec diverses chaînes cinématiques électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques rechargeables et les hybrides rechargeables. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| Cellule de batterie | L'unité de base du bloc-batterie d'un véhicule électrique, généralement une cellule à ions lithium, qui stocke l'énergie électrique. |

| Module | Une sous-section d'un bloc-batterie de véhicule électrique, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de gestion de batterie | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa zone de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité énergétique | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de vie en cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de charge | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de santé | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles qu'elle avait lorsqu'elle était neuve. |

| Système de gestion thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le bloc-batterie d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Charge rapide | Une méthode de charge d'une batterie de véhicule électrique à un rythme beaucoup plus rapide que la charge standard, nécessitant généralement un équipement de charge spécialisé. |

| Freinage régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume du bloc-batterie (par kWh). L'estimation et la prévision du prix du bloc-batterie tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement