Taille et Part du Marché des Consommables de Soudage aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

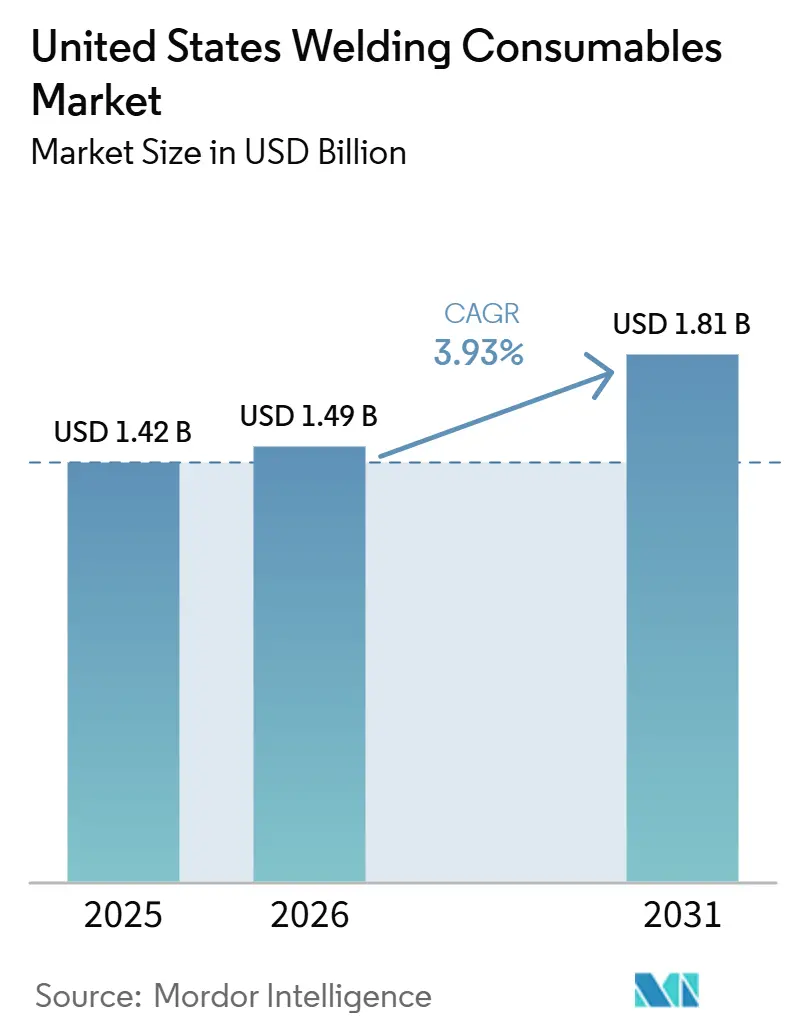

| Taille du marché de l'année de base (2025) | 1.42 Milliards de dollars |

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 1.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Consommables de Soudage aux États-Unis par Mordor Intelligence

La taille du marché des consommables de soudage aux États-Unis devrait passer de 1,42 milliard USD en 2025 à 1,49 milliard USD en 2026 et devrait atteindre 1,81 milliard USD d'ici 2031 à un CAGR de 3,93 % sur la période 2026-2031.

Les travaux d'infrastructure pilotés par les politiques publiques, une nouvelle vague de fabrication nationale et des projets d'infrastructure énergétique à grande échelle continuent de façonner les conditions de la demande pour les fournisseurs d'électrodes, de fils et de flux. Le marché des consommables de soudage aux États-Unis bénéficie également des achats de défense liés à la construction navale et à la maintenance navale, ce qui soutient une absorption régulière des grades certifiés conformes aux normes navales et nucléaires. Dans le même temps, le marché des consommables de soudage aux États-Unis est confronté à des pénuries de main-d'œuvre parmi les soudeurs expérimentés, ce qui incite à une adoption plus large de l'automatisation et à des changements de procédés améliorant la productivité par opérateur. Les développements dans le secteur de l'énergie, notamment les nouveaux gazoducs pour répondre à la demande en GNL et en électricité, accélèrent les achats de consommables qualifiés dans des délais compressés. L'équilibre entre les vents favorables des politiques publiques et les obstacles structurels positionne le marché des consommables de soudage aux États-Unis pour une croissance régulière, où la fiabilité de l'approvisionnement, l'assurance qualité et la disponibilité à l'automatisation deviennent des différenciateurs essentiels.

Principaux Enseignements du Rapport

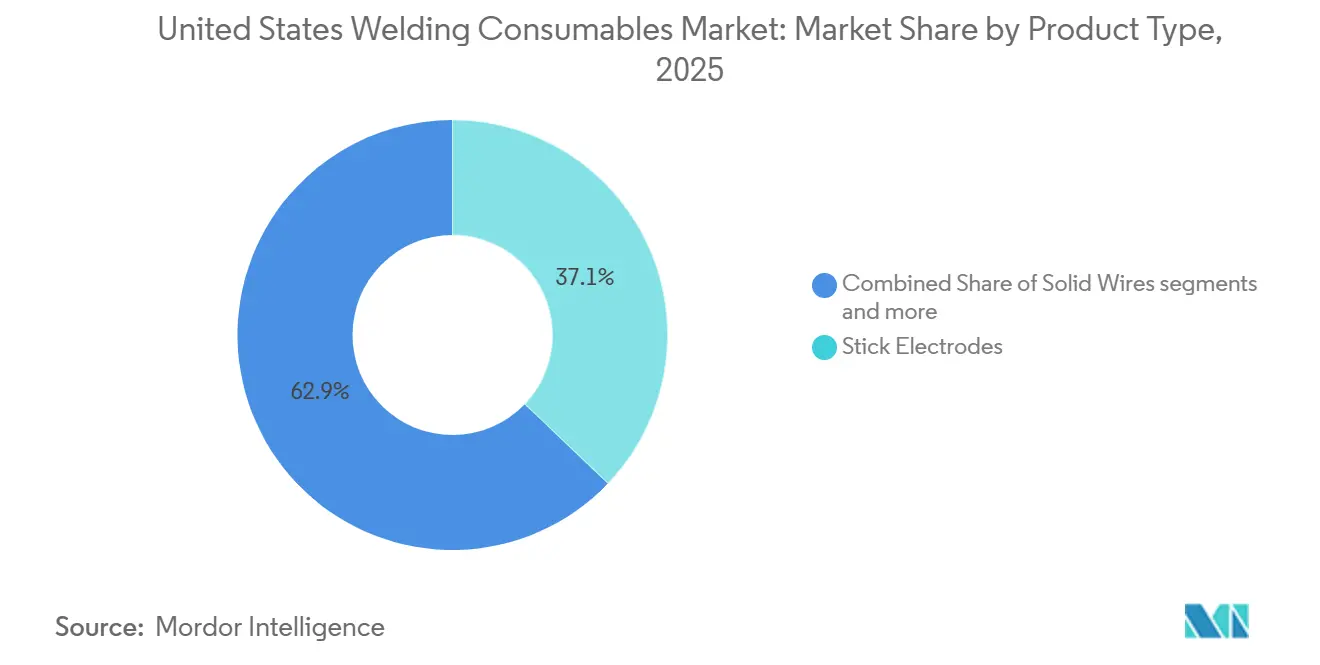

- Par type de produit, les électrodes enrobées ont dominé avec 37,12 % de la part du marché des consommables de soudage aux États-Unis en 2025, tandis que les fils fourrés devraient se développer à un CAGR de 5,76 % jusqu'en 2031.

- Par procédé de soudage, les procédés à l'arc ont représenté une part de 46,87 % de la taille du marché des consommables de soudage aux États-Unis en 2025, et les méthodes laser et hybrides devraient afficher le CAGR le plus rapide à 6,34 % jusqu'en 2031.

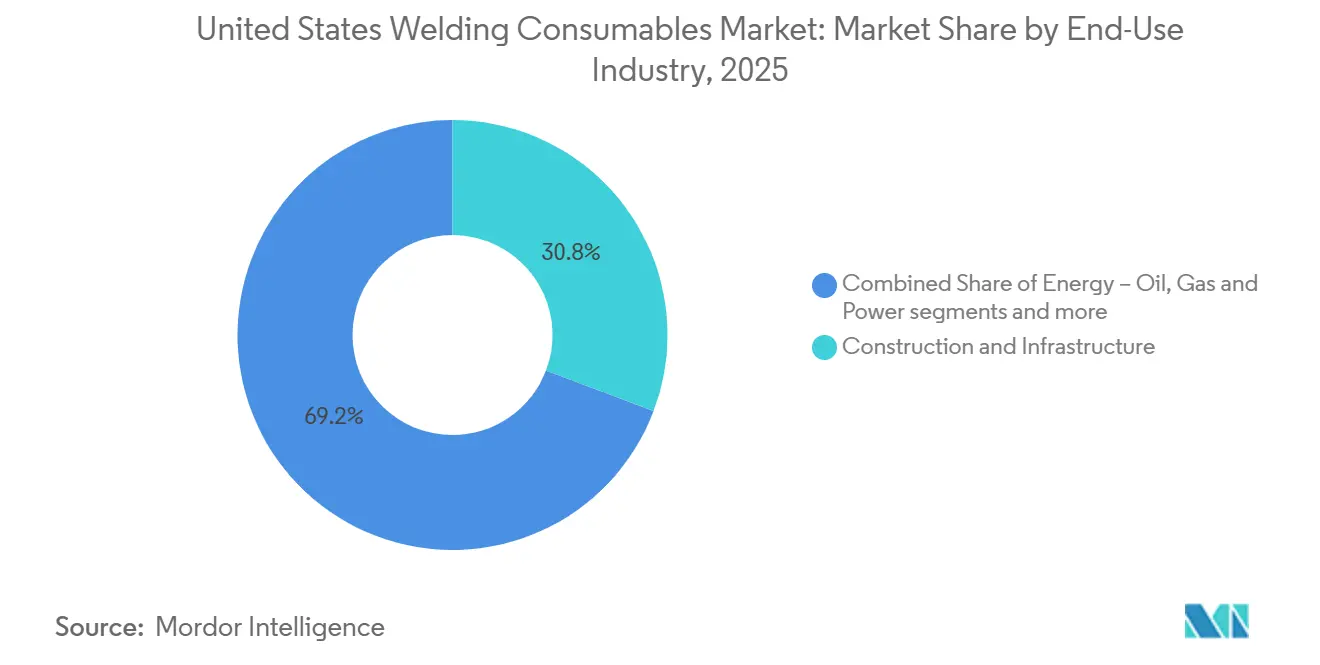

- Par secteur d'utilisation finale, la construction a détenu 30,76 % de la part du marché des consommables de soudage aux États-Unis en 2025, tandis que la construction navale et les opérations offshore devraient progresser à un CAGR de 6,78 % jusqu'en 2031.

- Par géographie, le Midwest a capturé 34,12 % de la part en 2025, et l'Ouest devrait croître à un CAGR de 5,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Consommables de Soudage aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mise en œuvre des investissements dans les infrastructures | +0.8% | National, avec des gains précoces dans les corridors de ponts au Texas, en Floride et en Pennsylvanie | Moyen terme (2 à 4 ans) |

| Relocalisation de la fabrication lourde et de la transformation des métaux | +1.2% | Sud (TX, SC, MS, KY), Midwest (OH, IN), Sud-Ouest (AZ) | Long terme (≥ 4 ans) |

| Expansion et remplacement du réseau de gazoducs | +0.7% | Côte du Golfe, Bassin Permien, Appalaches, pôles énergétiques du Sud-Est | Moyen terme (2 à 4 ans) |

| Boom de la construction commerciale dans les États du Sunbelt | +0.6% | Sud (TX, FL, GA, NC), Ouest (AZ), avec le Texas en tête | Moyen terme (2 à 4 ans) |

| Hausse de la construction navale et des navires de guerre | +0.4% | Chantiers navals de la Côte du Golfe, chantiers modulaires des Grands Lacs, pôles du Nord-Est | Long terme (≥ 4 ans) |

| Activités de maintenance, réparation et révision dans le secteur pétrolier et gazier | +0.3% | Raffineries de la Côte du Golfe, midstream du Bassin Permien, plateformes du Golfe du Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mise en Œuvre de la Loi sur les Investissements dans les Infrastructures et la Modernisation

Les dépenses fédérales en infrastructures ont relevé le plancher des travaux à forte intensité d'acier dans les ponts et les autoroutes, soutenant une demande régulière de consommables de soudage structurel conformes aux codes des ponts et des structures. La loi sur les investissements dans les infrastructures et l'emploi continue de canaliser des allocations pluriannuelles par l'intermédiaire de la Federal Highway Administration, ce qui offre une visibilité sur les programmes de ponts au niveau des États et les besoins associés en fabrication d'acier[1]Federal Highway Administration, "Loi sur les Investissements dans les Infrastructures et l'Emploi, Financement des Ponts par État," FHWA, fhwa.dot.gov . Bien que l'inflation des intrants de construction ait tempéré la livraison physique immédiate, l'horizon de financement reste robuste, soutenant les charges de travail jusqu'en 2026. Cela est particulièrement pertinent pour les électrodes enrobées à faible teneur en hydrogène, les fils pleins et les fils fourrés, tous essentiels pour les ponts et les projets de génie civil en acier lourd. Le marché des consommables de soudage aux États-Unis bénéficie lorsque la pression des délais pousse les entrepreneurs vers des consommables prêts pour l'automatisation qui favorisent la répétabilité et une qualité de cordon constante. Les plans de transport des États superposés aux allocations fédérales maintiennent des carnets de commandes stables pour la fabrication de poutres en acier et l'assemblage sur site, ce qui soutient l'absorption des consommables tout au long de la fenêtre de prévision.

Relocalisation de la Fabrication Lourde et de la Transformation des Métaux

Les fabricants augmentent leur capacité nationale dans les semi-conducteurs, les batteries et les équipements avancés, ce qui renforce la demande à moyen terme pour les métaux d'apport spécialisés dans les grades inoxydables, nickel et aluminium. Le marché des consommables de soudage aux États-Unis voit davantage de spécifications exigeant la traçabilité et des consommables compatibles avec les salles blanches dans les usines de fabrication de semi-conducteurs et les installations de batteries, à mesure que les équipementiers localisent les étapes à haute valeur ajoutée. Dans les chaînes d'approvisionnement automobiles, les nouvelles installations dans le Sud et le Sud-Ouest alignent la sélection des équipements sur des fils adaptés à l'automatisation et des contrôles de procédés qui réduisent les reprises et aident à combler les lacunes de compétences sur les grands projets. Le marché des consommables de soudage aux États-Unis bénéficie également de cadres de qualité fournisseurs plus larges qui encouragent la double certification et la qualification documentée des procédures, ce qui approfondit le rôle des grades premium dans les environnements réglementés. À mesure que davantage de projets d'investissement passent de l'annonce à l'installation, les cycles d'achat de consommables de soudage deviennent plus prévisibles et favorisent les fournisseurs disposant de stocks locaux et d'un support technique.

Expansion et Remplacement du Réseau de Gazoducs de Gaz Naturel

La grande capacité de nouveaux gazoducs de gaz naturel prévue pour 2026 stimule les achats d'acier pour tubes, de consommables SAW et d'électrodes cellulosiques utilisés dans la construction sur le terrain. Des sources sectorielles indiquent que jusqu'à 22 Gpc/j de nouvelle capacité de gazoduc pourrait entrer en service en 2026, la plus grande addition annuelle depuis 2008, ce qui aiguise la demande de consommables qualifiés dans des délais accélérés[2]Chris Newman, "La Capacité des Gazoducs de Gaz Naturel aux États-Unis se Prépare pour le Plus Grand Développement depuis 2008," Natural Gas Intelligence, naturalgasintel.com . Les annonces de projets des principaux opérateurs midstream indiquent des flux de travail soutenus reliant les bassins d'approvisionnement aux terminaux d'exportation de GNL et à la production d'électricité au gaz, ce qui est pertinent pour les fils et flux SAW dans le soudage de joints spiralés et longitudinaux. Les programmes de remplacement sur les lignes plus anciennes maintiennent un canal parallèle de demande pour les installations de manchons, les remplacements de vannes et les réparations de corrosion, ce qui maintient les électrodes enrobées et les fils à faible teneur en hydrogène en usage sur les travaux de maintenance. Le marché des consommables de soudage aux États-Unis bénéficie d'une absorption fiable lorsque la clarté des permis et la visibilité de la demande raccourcissent les délais des projets et maintiennent les ateliers de fabrication à un taux d'utilisation élevé.

Boom de la Construction Commerciale dans les États du Sunbelt

Les dépenses de construction commerciale et industrielle ont atteint l'un des niveaux les plus élevés des dernières décennies au début de 2025, les États du Sunbelt dépassant la tendance nationale. Le Texas a été en tête des dépenses commerciales totales, tandis que l'Arizona s'est classé premier sur une base par habitant à 5 980 USD, reflétant d'importants projets de semi-conducteurs, de batteries et connexes qui intensifient les travaux en acier structurel. Le marché des consommables de soudage aux États-Unis bénéficie lorsque des solutions à fort taux de dépôt, notamment les fils fourrés et les fils pleins optimisés, aident les fabricants à respecter des délais serrés pour les centres de données, les plateformes logistiques et les usines de traitement. La croissance démographique du Sunbelt et les permis favorables à la construction continuent de soutenir des pipelines pluriannuels dans les bureaux, les logements collectifs et les structures à usage mixte, ce qui soutient des besoins stables en consommables pour l'érection et l'aménagement. Cette orientation régionale maintient les distributeurs au Texas, en Floride, en Géorgie, en Caroline du Nord et en Arizona concentrés sur le stockage des grades approuvés et l'alignement des modèles de service avec les chantiers à cycle rapide.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la main-d'œuvre de soudeurs et pipeline de remplacement limité | -0.9% | National, aigu dans la Rust Belt et les chantiers navals de la Côte du Golfe | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières pour le fil d'acier et le flux | -0.5% | National, concentré dans les laminoirs à fil machine du Midwest | Court terme (≤ 2 ans) |

| Transition vers des méthodes d'assemblage alternatives dans l'automobile | -0.3% | Corridor automobile du Midwest, usines de véhicules électriques du Sud-Est | Moyen terme (2 à 4 ans) |

| Sensibilité économique à la construction et à la fabrication | -0.4% | National, avec les États du Sunbelt et les États industriels plus exposés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Main-d'Œuvre de Soudeurs avec un Pipeline de Remplacement Limité

L'âge médian des soudeurs est plus élevé que celui de la main-d'œuvre globale, ce qui resserre le vivier de main-d'œuvre disponible et alourdit les charges de formation pour les employeurs. De nombreux fabricants réagissent en adoptant l'automatisation, des cellules robotisées et des procédures standardisées qui réduisent la variabilité des compétences, ce qui oriente la sélection des consommables vers des produits favorisant des amorçages d'arc constants et une géométrie de cordon répétable. Le marché des consommables de soudage aux États-Unis voit ainsi un intérêt plus fort pour les fils et les flux avec des tolérances serrées et des performances documentées pour les procédés automatisés. Les voies de formation évoluent également, avec davantage d'accent sur les certifications alignées sur le soudage à l'arc robotisé et le soudage par résistance pour élargir les capacités des opérateurs dans des délais plus courts. Au cours de la période de prévision, cette pression démographique encourage la substitution de procédés dans certaines applications tout en soutenant les consommables de grade premium dans d'autres qui restent à base d'arc.

Volatilité des Prix des Matières Premières pour le Fil d'Acier et le Flux

Les coûts des intrants pour le fil machine en acier et certains minéraux de flux peuvent évoluer rapidement lorsque l'approvisionnement régional se resserre ou que les flux d'importation changent, ce qui complique la tarification pour les appels d'offres pluriannuels. Les petits fabricants d'électrodes subissent une pression sur les marges lorsque les coûts au comptant augmentent plus vite que les prix contractuels, ce qui conduit à des achats prudents et à des stocks plus légers. Le marché des consommables de soudage aux États-Unis reflète cette volatilité dans des fenêtres de cotation plus courtes, une utilisation accrue des suppléments de prix et des ajustements plus fréquents des listes de prix des distributeurs. Les composants de flux provenant de mines nationales limitées ou soumis à des régimes tarifaires ajoutent une autre couche de variabilité qui affecte la disponibilité des produits et les délais de livraison. Les fournisseurs disposant d'un approvisionnement diversifié, de stratégies de couverture et de stocks locaux sont mieux positionnés pour maintenir les niveaux de service lors des pics à court terme des coûts des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Électrodes Enrobées Stimulent la Demande du Marché

Les électrodes enrobées ont détenu la plus grande part à 37,12 % du chiffre d'affaires 2025 au sein du marché des consommables de soudage aux États-Unis, tandis que les fils fourrés devraient croître le plus rapidement à un CAGR de 5,76 % jusqu'en 2031. Les électrodes enrobées restent ancrées dans les réparations sur le terrain, les projets structurels et les tâches de maintenance où la portabilité, la rapidité de mise en place et la tolérance aux conditions de surface l'emportent sur les gains de productivité des procédés à fil continu. Le marché des consommables de soudage aux États-Unis continue de s'appuyer sur les grades d'électrodes enrobées à faible teneur en hydrogène et cellulosiques pour les raccordements de pipelines, la construction à distance et les travaux de réparation sur les sites énergétiques et civils. Parallèlement, les fils fourrés gagnent des parts de marché car ils offrent des taux de dépôt élevés en positions verticale et en plafond, convenant à l'érection de ponts, à la construction de gratte-ciels et à la construction navale modulaire, où le coût de main-d'œuvre par mètre linéaire est important. Les mises à jour des codes et les cadres de qualité dans l'acier structurel maintiennent le besoin de consommables certifiés dans les formats d'électrodes enrobées et de fils fourrés, ce qui soutient un mix produit équilibré entre les utilisations en atelier et sur le terrain.[3]American Welding Society, "AWS D1.1/D1.1M:2025 Introduit un Nouveau Grade d'Acier Structurel pour le Soudage Préqualifié," AWS Welding Digest, aws.org

Les fils fourrés sont alignés avec l'automatisation sur les grands projets et dans les cellules robotisées qui privilégient la répétabilité et le débit, ce qui alimente leur profil de croissance de premier plan jusqu'en 2031. Les fils pleins restent une option stable de milieu de gamme pour l'automobile, les équipements lourds et la fabrication générale en raison de leurs caractéristiques d'arc stables et de leur compatibilité avec les systèmes GMAW standard. Le flux et le fil SAW occupent une niche durable dans les récipients sous pression, les usines de tubes de conduite et les sections structurelles lourdes, car les propriétés mécaniques constantes et l'apport de chaleur contrôlé justifient l'investissement en capital dans la manutention du flux et les contrôles de procédés. Les baguettes TIG et les alliages de brasage servent les applications à haute pureté ou à paroi mince dans l'aérospatiale, la tuyauterie pharmaceutique et les travaux en acier inoxydable de qualité alimentaire, qui comportent des prix premium et des besoins stricts en documentation. Le secteur des consommables de soudage aux États-Unis devrait voir une optimisation continue de la sélection des produits selon le contexte du travail, ce qui maintient les volumes d'électrodes enrobées dans les travaux sur le terrain et soutient une croissance supérieure au marché pour les produits à fils fourrés dans les constructions structurelles et modulaires.

Par Procédé de Soudage : Le Soudage à l'Arc Ancre la Demande et Progresse avec les Évolutions Technologiques

Les procédés de soudage à l'arc ont représenté une part de 46,87 % du marché des consommables de soudage aux États-Unis en 2025, tandis que les méthodes laser et hybrides devraient afficher un CAGR de 6,34 % jusqu'en 2031. Au sein du soudage à l'arc, le GMAW/MIG domine la fabrication à grand volume car il équilibre la productivité avec des exigences de compétences modérées, tandis que le FCAW est le cheval de bataille dans l'acier structurel et la construction navale en raison de son taux de dépôt élevé et de sa capacité toutes positions. Le GTAW/TIG reste la norme pour les joints critiques dans l'aérospatiale et les systèmes sanitaires où l'intégrité et l'aspect du soudage déterminent l'acceptation, et le SMAW/électrode enrobée reste essentiel sur le terrain où l'alimentation par groupe électrogène et la portabilité sont essentielles. Le marché des consommables de soudage aux États-Unis continue de voir une croissance des procédés à l'arc en volume à mesure que les travaux d'infrastructure et d'énergie s'étendent, même si certaines lignes de fabrication à grand volume adoptent des alternatives.

Les systèmes laser et laser-arc hybrides progressent dans la carrosserie en blanc et les boîtiers de batteries, où la vitesse, la précision et la tolérance d'ajustement réduisent le temps de cycle et les reprises. Ce changement réduit l'intensité des consommables dans certaines applications, mais de nombreuses lignes de production nécessitent encore des procédés à l'arc pour la tolérance aux jeux, la géométrie multipasse ou l'outillage existant. Le soudage par résistance conserve son rôle dans l'automobile et l'électroménager, bien que son empreinte en consommables soit limitée aux embouts d'électrodes et aux composants conducteurs plutôt qu'aux métaux d'apport. Au cours de la période de prévision, le marché des consommables de soudage aux États-Unis équilibrera la substitution progressive par le laser et la résistance dans l'automobile avec une demande stable ou croissante à l'arc dans la construction, l'énergie et la défense, ce qui soutient des volumes stables pour les fils pleins, les fils fourrés, les électrodes enrobées et les consommables SAW.

Par Secteur d'Utilisation Finale : La Construction Mène en Volume, la Construction Navale Dépasse la Croissance

La construction et l'infrastructure ont capturé 30,76 % du chiffre d'affaires 2025 dans le marché des consommables de soudage aux États-Unis, tandis que la construction navale et les opérations offshore devraient croître à un CAGR de 6,78 % jusqu'en 2031. Les programmes fédéraux d'autoroutes et de ponts continuent de soutenir les travaux de génie civil à forte intensité d'acier, et les codes structurels maintiennent la demande de produits qualifiés en électrodes enrobées, fils pleins et fils fourrés utilisés dans la fabrication et l'érection. Les pipelines de construction commerciale et industrielle sont solides dans les États du Sunbelt, ce qui soutient les volumes en atelier pour les poutres, les colonnes, les mezzanines et les systèmes de rayonnages qui dépendent de solutions à fort taux de dépôt. Les projets liés à l'énergie ajoutent des travaux réguliers de maintenance et de mise à niveau, maintenant le marché des consommables de soudage aux États-Unis largement diversifié entre les nouvelles constructions et la maintenance, réparation et révision.

La construction navale et les opérations offshore affichent la trajectoire la plus rapide dans le soutien à la défense et les pratiques de construction modulaire qui distribuent les tâches de soudage entre davantage de fournisseurs. Les exigences navales favorisent les consommables avec des performances documentées selon les codes MIL et ASME, ce qui soutient des prix premium et une requalification récurrente dans les listes de fournisseurs approuvés. L'automobile et le transport restent importants pour les fils dans les arcs robotisés, bien que certaines structures de carrosserie de véhicules électriques et les applications de batteries se tournent vers des méthodes d'assemblage alternatives pouvant réduire l'utilisation de métal d'apport. Les équipements lourds et les machines maintiennent des cycles réguliers de remplacement et de mise à niveau dans les secteurs minier, agricole et de traitement, ce qui soutient un niveau de base de commandes de consommables de la part des équipementiers et des reconstructeurs. Le secteur des consommables de soudage aux États-Unis continue de faire pivoter les portefeuilles de produits et les modèles de service vers les besoins des projets civils, énergétiques et de défense qui dominent la croissance à court terme.

Analyse Géographique

Le Midwest a détenu la plus grande part à 34,12 % en 2025 au sein du marché des consommables de soudage aux États-Unis, tandis que l'Ouest devrait croître le plus rapidement à un CAGR de 5,23 % jusqu'en 2031. La base du Midwest reflète un réseau dense de fabrication automobile, d'équipements lourds et de production d'acier qui soutient une demande continue de fils pleins, de fils fourrés et d'électrodes enrobées dans les environnements d'atelier et de terrain. Les fournisseurs ici mettent l'accent sur la fiabilité, les procédures approuvées et la qualité constante auprès des grands comptes équipementiers et de rang 1, ce qui contribue à stabiliser les volumes dans le marché des consommables de soudage aux États-Unis.

Le Sud se classe ensuite par part de marché et bénéficie d'une concentration d'infrastructures énergétiques, de pétrochimie et d'une construction commerciale et industrielle en forte croissance. Le Texas et les États voisins continuent de générer des commandes liées aux pipelines, aux actifs de soutien au GNL, aux centres de données et aux plateformes logistiques, qui consomment tous de l'acier structurel et génèrent des travaux d'érection sur le terrain qui reposent sur des consommables à fort taux de dépôt. Les constructeurs en Floride et en Géorgie ajoutent de la capacité dans l'entreposage, les ports et les développements à usage mixte, ce qui favorise les distributeurs capables de livrer des consommables approuvés dans de courts délais. Au cours de la période de prévision, le marché des consommables de soudage aux États-Unis dans le Sud reste soutenu par la maintenance, réparation et révision dans l'énergie et l'activité de construction qui résiste aux fluctuations de la production manufacturière.

L'Ouest mène par taux de croissance et est porté par les semi-conducteurs, les batteries, les énergies renouvelables et les programmes aérospatiaux qui maintiennent la demande concentrée dans des consommables de spécification plus élevée. Les dépenses commerciales par habitant de l'Arizona soulignent l'ampleur des projets de fabrication avancée en cours, qui font appel à des fabricants familiers avec la conformité aux codes de salle blanche et structurels. La Californie et le Nord-Ouest Pacifique ajoutent de la demande provenant de la fabrication de défense et aérospatiale et d'activités spécialisées de chantiers navals, où les procédés TIG et par résistance complètent la production à base d'arc. Le Nord-Est reste la plus petite part régionale mais maintient une force de niche dans la maintenance nucléaire, la réhabilitation de ponts et les travaux navals qui dépendent de consommables à double certification et d'une documentation stricte. Dans toutes les régions, le profil de part du marché des consommables de soudage aux États-Unis reflète où les infrastructures énergétiques, les projets civils et la fabrication avancée exercent la plus grande demande sur les grades certifiés et un approvisionnement fiable.

Paysage Concurrentiel

Le marché des consommables de soudage aux États-Unis est modérément concentré. Lincoln Electric, ESAB Corporation, Hobart Brothers d'Illinois Tool Works, voestalpine Böhler Welding USA et Kobelco maintiennent une présence nationale grâce à des offres intégrées d'équipements et de consommables, une profondeur dans les alliages spéciaux et de solides réseaux de distribution. L'orientation stratégique est centrée sur l'activation de l'automatisation, le support rapide à la qualification et la couverture des stocks locaux pouvant répondre aux délais serrés des projets de défense, d'énergie et de génie civil. Le marché des consommables de soudage aux États-Unis récompense de plus en plus les fournisseurs capables de regrouper le support applicatif, la conformité aux codes et l'assurance d'approvisionnement.

Les fusions et acquisitions alignent les portefeuilles de produits sur les marchés finaux à forte croissance et réglementés. ESAB a accepté d'acquérir EWM GmbH en juin 2025 pour environ 275 millions EUR (298 millions USD), ajoutant des équipements industriels lourds et des capacités d'automatisation avancées qui renforcent sa position auprès des grands fabricants. En février 2026, ESAB a finalisé l'acquisition d'Eddyfi Technologies pour 1,45 milliard USD, s'étendant aux solutions d'inspection et de surveillance qui complètent les flux de travail de soudage dans l'aérospatiale, la défense, le nucléaire et l'infrastructure civile. L'acquisition par Lincoln Electric de la participation restante dans Alloy Steel Australia en août 2025 a élargi sa présence dans les solutions de plaques anti-usure et les services d'ingénierie qui soutiennent les secteurs à forte intensité de maintenance, ajoutant un levier dans la demande de consommables orientée vers la maintenance, réparation et révision.

Les stratégies produits mettent l'accent sur les grades certifiés, les tolérances étroites et les caractéristiques prêtes pour l'automatisation qui réduisent la variabilité et accélèrent la qualification. Les fournisseurs ajoutent de la capacité de service technique pour aider les clients à satisfaire aux exigences AWS, ASME et spécifiques aux clients, notamment dans les applications de défense et sanitaires qui exigent une documentation rigoureuse. Dans des niches comme les usines alimentaires, de boissons et pharmaceutiques, le soudage TIG orbital de tubes en acier inoxydable est aligné sur les normes de conception hygiénique et génère une demande de baguettes haute pureté et de traçabilité documentée des lots thermiques. Dans tous les segments, le marché des consommables de soudage aux États-Unis favorise les fournisseurs qui associent la technologie des matériaux à l'ingénierie applicative, aux stocks locaux et à une livraison dans les délais constante.

Leaders du Secteur des Consommables de Soudage aux États-Unis

Lincoln Electric Holdings Inc.

ESAB Corporation

Illinois Tool Works Inc. (Hobart Brothers)

Kobe Steel Ltd. (Kobelco Welding of America)

voestalpine Böhler Welding USA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : ESAB Corporation a finalisé l'acquisition d'Eddyfi Technologies pour 1,45 milliard USD, élargissant son exposition à l'inspection et à la surveillance avec des solutions intégrées pour l'aérospatiale, la défense, le nucléaire et l'infrastructure civile.

- Janvier 2026 : Kinder Morgan a avancé 7 milliards USD dans des projets de gazoducs de gaz naturel, notamment Trident et Mississippi Crossing, pour servir les marchés du GNL et de l'électricité dans un contexte de délais réglementaires accélérés.

- Août 2025 : Lincoln Electric a finalisé l'acquisition de la participation restante dans Alloy Steel Australia, approfondissant son portefeuille dans les solutions de plaques anti-usure et les services d'ingénierie pour les secteurs à forte intensité de maintenance.

Périmètre du Rapport sur le Marché des Consommables de Soudage aux États-Unis

Le rapport sur le marché des consommables de soudage aux États-Unis est segmenté par type de produit (électrodes enrobées, fils pleins, fils fourrés, flux et fil SAW, baguettes TIG et alliages de brasage), par procédé de soudage (à l'arc [SMAW/électrode enrobée, GMAW/MIG, GTAW/TIG, FCAW], soudage par résistance, soudage laser et hybride), par secteur d'utilisation finale (construction et infrastructure, automobile et transport, énergie [pétrole, gaz et électricité], construction navale et offshore, équipements lourds et machines industrielles, autres) et par géographie (Nord-Est, Midwest, Sud, Ouest). Les prévisions du marché sont fournies en termes de valeur (milliards USD).

| Électrodes Enrobées |

| Fils Pleins |

| Fils Fourrés |

| Flux et Fil SAW |

| Baguettes TIG et Alliages de Brasage |

| À l'Arc | SMAW (Électrode Enrobée) |

| GMAW / MIG | |

| GTAW / TIG | |

| FCAW | |

| Soudage par Résistance | |

| Soudage Laser et Hybride |

| Construction et Infrastructure |

| Automobile et Transport |

| Énergie (Pétrole, Gaz et Électricité) |

| Construction Navale et Offshore |

| Équipements Lourds et Machines Industrielles |

| Autres |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par Type de Produit | Électrodes Enrobées | |

| Fils Pleins | ||

| Fils Fourrés | ||

| Flux et Fil SAW | ||

| Baguettes TIG et Alliages de Brasage | ||

| Par Procédé de Soudage | À l'Arc | SMAW (Électrode Enrobée) |

| GMAW / MIG | ||

| GTAW / TIG | ||

| FCAW | ||

| Soudage par Résistance | ||

| Soudage Laser et Hybride | ||

| Par Secteur d'Utilisation Finale | Construction et Infrastructure | |

| Automobile et Transport | ||

| Énergie (Pétrole, Gaz et Électricité) | ||

| Construction Navale et Offshore | ||

| Équipements Lourds et Machines Industrielles | ||

| Autres | ||

| Par Région | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance du marché des consommables de soudage aux États-Unis pour 2031 ?

Le marché des consommables de soudage aux États-Unis devrait atteindre 1,81 milliard USD d'ici 2031 à un CAGR de 3,93 % sur la période 2026-2031, soutenu par les infrastructures, les développements énergétiques et la fabrication nationale.

Quel type de produit génère le plus de demande sur le marché des consommables de soudage aux États-Unis ?

Les électrodes enrobées ont dominé avec une part de marché de 37,12 % en 2025, tandis que les fils fourrés affichent la croissance la plus rapide grâce à leurs applications à fort taux de dépôt et adaptées à l'automatisation.

Quels procédés de soudage connaîtront la croissance la plus rapide sur le marché des consommables de soudage aux États-Unis ?

Les méthodes laser et hybrides devraient croître à un CAGR de 6,34 % jusqu'en 2031, tandis que les procédés à l'arc conservent la plus grande utilisation dans la construction, la fabrication et la maintenance.

Quel segment d'utilisation finale génère le plus grand volume sur le marché des consommables de soudage aux États-Unis ?

La construction et l'infrastructure ont représenté 30,76 % du chiffre d'affaires 2025, la construction navale et les opérations offshore affichant la croissance la plus rapide jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide sur le marché des consommables de soudage aux États-Unis jusqu'en 2031 ?

L'Ouest devrait croître à un CAGR de 5,23 %, porté par les semi-conducteurs, les batteries, les énergies renouvelables et l'activité aérospatiale, tandis que le Midwest détient la plus grande part actuelle.

Comment les contraintes de main-d'œuvre affectent-elles le marché des consommables de soudage aux États-Unis ?

Un pipeline de soudage tendu accroît l'adoption de l'automatisation et la standardisation des procédés, ce qui oriente la demande vers des fils adaptés à l'automatisation et des consommables certifiés favorisant une qualité constante.

Dernière mise à jour de la page le: