Taille et Part du Marché des Vêtements de Luxe en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

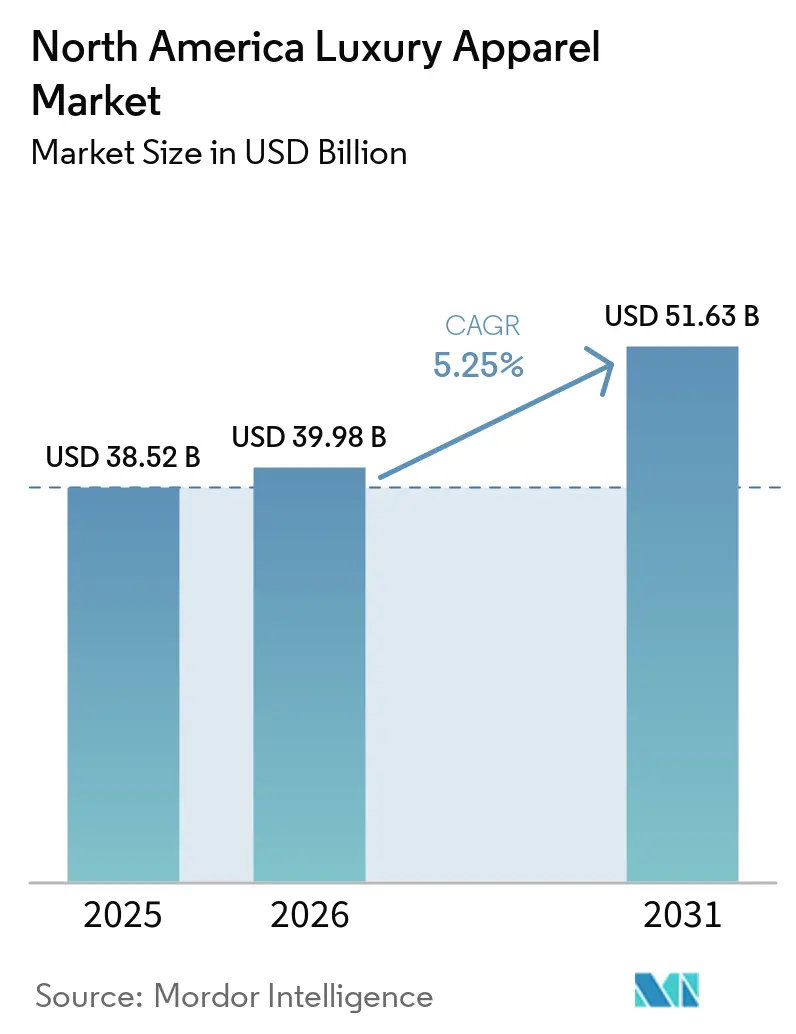

| Taille du marché de l'année de base (2025) | 38.52 Milliards de dollars |

| Taille du Marché (2026) | 39.98 Milliards de dollars |

| Taille du Marché (2031) | 51.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vêtements de Luxe en Amérique du Nord par Mordor Intelligence

La taille du marché des vêtements de luxe en Amérique du Nord devrait s'étendre de 38,52 milliards USD en 2025 et 39,98 milliards USD en 2026 à 51,63 milliards USD d'ici 2031, enregistrant un CAGR de 5,3% entre 2026 et 2031. Le marché des vêtements de luxe en Amérique du Nord traverse une phase de reprise stable, soutenue par les dépenses résilientes des consommateurs à hauts revenus et une demande soutenue pour les articles vestimentaires premium du quotidien. La composition des catégories montre que les vêtements du quotidien sont devenus plus importants, les basiques haut de gamme et les vêtements d'extérieur premium façonnant les priorités d'assortiment dans toute la région. Le marché des vêtements de luxe en Amérique du Nord bénéficie également d'une meilleure exécution omnicanale, car les magasins spécialisés dominent toujours le mix de canaux tandis que le commerce en ligne se développe plus rapidement à mesure que les marques améliorent leurs vitrines numériques et leurs outils de service. Les États-Unis sont restés la géographie de référence en 2025, tandis que le Canada devrait afficher la croissance régionale la plus rapide jusqu'en 2031. La concurrence sur le marché des vêtements de luxe en Amérique du Nord reste active entre les grands groupes de luxe mondiaux et les marques nationales, tandis que la pression des contrefaçons et les exigences croissantes en matière de conformité continuent d'élever le seuil opérationnel pour les acteurs de plus petite taille.

Points Clés du Rapport

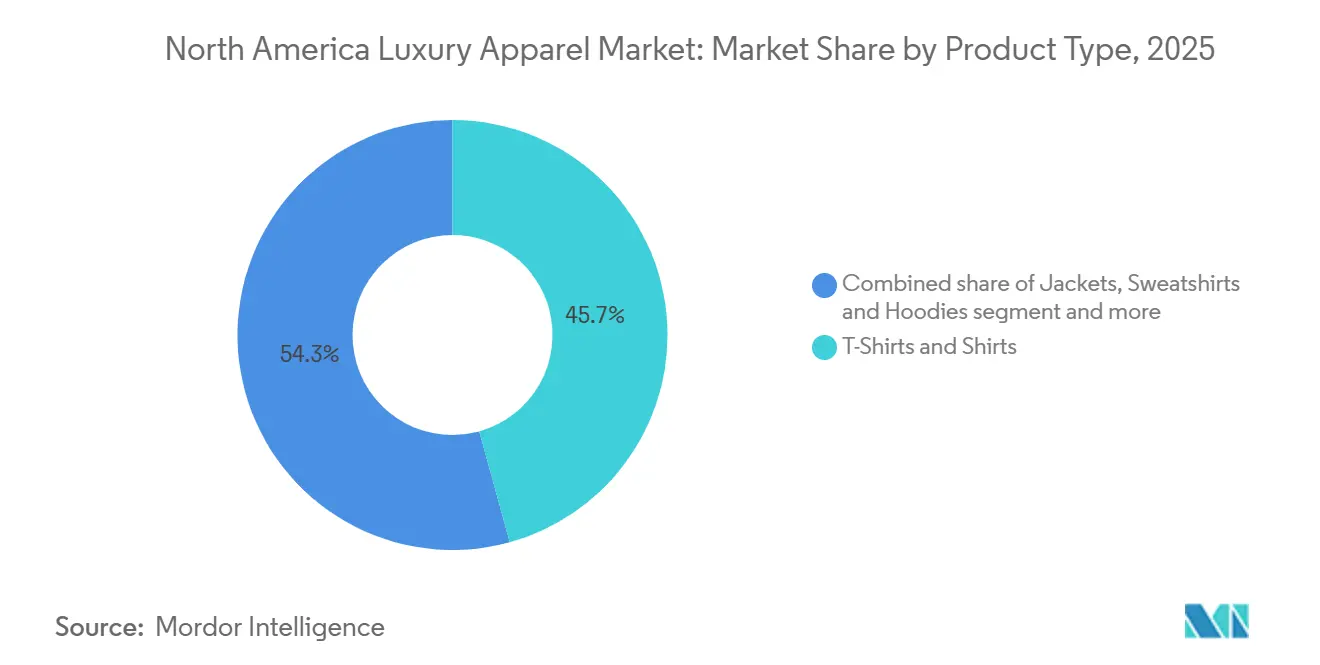

- Par type de produit, les T-Shirts et Chemises représentaient la plus grande part du marché des vêtements, à 45,71% en 2025, tandis que les Vestes, Sweats et Sweats à Capuche devraient croître au CAGR le plus rapide de 6,96% durant 2026-2031.

- Par destination d'usage, le segment Mode et Casual représentait la plus grande part du marché des vêtements, à 66,62% en 2025, tandis que l'Athleisure devrait croître au CAGR le plus rapide de 7,01% durant 2026-2031.

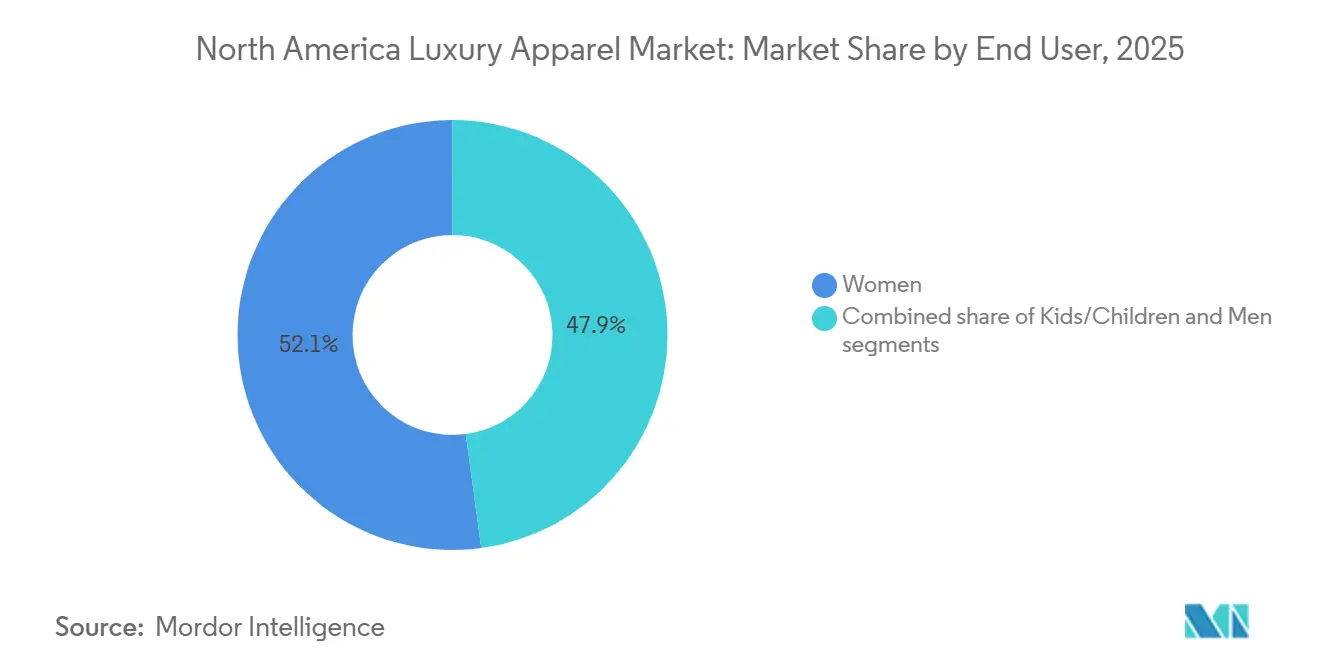

- Par utilisateur final, les Femmes représentaient la plus grande part du marché des vêtements, à 52,13% en 2025, tandis que les Enfants devraient croître au CAGR le plus rapide de 7,51% durant 2026-2031.

- Par canal de distribution, les Magasins Spécialisés représentaient la plus grande part du marché des vêtements, à 38,13% en 2025, tandis que les Boutiques de Commerce en Ligne devraient croître au CAGR le plus rapide de 7,29% durant 2026-2031.

- Par géographie, les États-Unis représentaient la plus grande part du marché des vêtements, à 36,40% en 2025, tandis que le Canada devrait croître au CAGR le plus rapide de 6,98% durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Vêtements de Luxe en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Consommateurs Ultra-Fortunés Stimulant la Demande Premium | +1.4% | États-Unis, Canada (Toronto, Vancouver) | Court terme (≤ 2 ans) |

| Expansion du Commerce de Luxe en Ligne et Omnicanale | +1.2% | États-Unis, Canada ; corridors urbains | Moyen terme (2–4 ans) |

| Préférence Croissante pour la Décontraction du Luxe | +0.9% | Mondial, avec les États-Unis en tête de l'adoption | Court terme (≤ 2 ans) |

| Essor de la Personnalisation et de la Customisation dans les Vêtements Premium | +0.5% | États-Unis, Canada | Moyen terme (2–4 ans) |

| Évolution vers une Mode de Luxe Durable et Éthique | +0.6% | États-Unis, Canada (mandats fédéraux et provinciaux/étatiques) | Moyen terme (2–4 ans) |

| Accent Accru sur l'Inclusivité et les Tailles Étendues | +0.3% | Les États-Unis principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les consommateurs ultra-fortunés ancrent la résilience du marché

En 2024-2025, alors que le luxe mondial faisait face à des réductions de dépenses, le marché des vêtements de luxe en Amérique du Nord a trouvé sa stabilité grâce au segment des consommateurs ultra-fortunés (UHNW). Au premier trimestre 2026, la division Amériques d'Hermès a affiché une croissance de +17,2% en devises constantes. La demande était « équilibrée entre tous les métiers » aux États-Unis, au Canada et en Amérique du Sud, soulignant une résilience absente du marché plus large, grâce à l'engagement indéfectible des consommateurs de premier rang. Brunello Cucinelli a enregistré une hausse de revenus de 20,3% en devises constantes au premier trimestre 2026, avec la demande la plus forte pour ses articles à prix premium[1]Source : Brunello Cucinelli, « Présentation aux Investisseurs T1 2026 », Brunello Cucinelli, brunellocucinelli.com. Cette tendance suggère que pour ce groupe d'élite, des prix plus élevés sont perçus comme un atout, non comme un frein. Notamment, une montée en puissance de la richesse issue du secteur technologique, en particulier l'essor de l'IA dans les villes côtières américaines, fait émerger une nouvelle vague d'acheteurs ultra-fortunés. Ces individus considèrent les vêtements de luxe non seulement comme une démonstration de richesse, mais comme un marqueur culturel distinctif. J.P. Morgan a souligné en septembre 2025 que la performance robuste des marchés actions et la création de richesse qui en résulte ont été déterminantes pour soutenir les dépenses de luxe en Amérique du Nord. À mesure que les marques ajustent leurs programmes Très Importants Clients (VIC) pour capter cet afflux de richesse issue de la technologie, la tendance à une concentration croissante des dépenses de luxe parmi les tranches de revenus les plus élevées est appelée à s'amplifier jusqu'en 2031.

L'expansion du commerce de luxe en ligne et omnicanale redéfinit la distribution

En 2024, les ventes de luxe en ligne en Amérique du Nord ont connu une hausse significative, une majorité notable d'Américains se tournant vers Internet pour leurs achats de produits premium. Ce changement a redéfini l'approche des marques de vêtements premium, élevant les plateformes numériques d'un simple canal complémentaire à une voie principale d'acquisition de clients. Cependant, une nuance croissante émerge : à mesure que les marques de luxe cherchent un contrôle plus étroit sur leur expérience de marque, les stratégies purement numériques traditionnelles commencent à perdre en efficacité. LuxExperience, la société mère de Mytheresa, NET-A-PORTER et MR PORTER, a enregistré une croissance appréciable de 9% de ses ventes nettes pour l'intégralité de l'exercice 2025[2]Source : LuxExperience, « Communiqué de Presse T4 EX2025 », LuxExperience, luxexperience.com. Son EBITDA ajusté a connu une hausse impressionnante de 73%, témoignant de leur stratégie consistant à concentrer les efforts marketing sur une clientèle à haute valeur plutôt qu'à élargir leur base de clients aspirationnels. Ralph Lauren a enregistré une hausse de 21% de son commerce numérique nord-américain au quatrième trimestre de l'exercice 2026. De plus, en 2025, 77% des commandes clients de REVOLVE ont été passées via des appareils mobiles. L'enjeu de la stratégie émergente réside dans l'équilibre : si les marques visent l'expansion numérique, elles doivent également préserver l'exclusivité qui caractérise le luxe. Un faux pas, comme la dilution des expériences numériques soignées par des tactiques de remise, pourrait compromettre l'intégrité de leurs prix en boutique. Selon les analyses de BCG, l'avantage concurrentiel futur pourrait bien résider dans des conseillers clients pilotés par l'IA, capables de reproduire le service premium en boutique, mais dans un environnement numérique.

La préférence croissante pour la décontraction brouille la frontière entre luxe et sportswear

La préférence croissante pour la décontraction brouille de plus en plus la frontière entre la mode de luxe et le sportswear, devenant un moteur clé du marché des vêtements de luxe en Amérique du Nord. Les consommateurs privilégient le confort, la polyvalence et la portabilité au quotidien, incitant les marques de luxe à élargir leurs offres en vêtements d'extérieur premium, sweats à capuche, sweats, mailles et athleisure haut de gamme. Cette tendance est particulièrement marquée chez les consommateurs plus jeunes, qui recherchent des produits de luxe pouvant passer sans effort du travail aux loisirs et aux contextes sociaux. Selon la Fédération Nationale du Commerce de Détail (NRF), les vêtements casual et orientés confort continuent de gagner du terrain à mesure que les préférences de style de vie évoluent vers des codes vestimentaires plus décontractés. Reflétant ce changement, Burberry a enregistré une croissance à deux chiffres dans ses catégories Vêtements d'Extérieur et Écharpes au cours du second semestre de l'exercice 2026 et a mis en avant des plans pour étendre cet élan à d'autres catégories de produits dans ses résultats préliminaires de l'exercice 2025/2026. Par ailleurs, le segment Vestes, Sweats et Sweats à Capuche devrait croître à un CAGR de 6,96% jusqu'en 2031, soulignant la convergence croissante entre luxe et vêtements casual. En 2025 et 2026, les grandes maisons de luxe, notamment Burberry, Louis Vuitton, Dior et Gucci, ont continué à introduire des collections inspirées du sportswear haut de gamme, des sweats à capuche premium et des lignes de vêtements d'extérieur de luxe, renforçant davantage la demande pour les vêtements de luxe casual en Amérique du Nord.

L'essor de la personnalisation et de la customisation comme levier de conversion

Sur le marché des vêtements de luxe en Amérique du Nord, la personnalisation est passée d'un simple service à valeur ajoutée à une exigence essentielle. De nombreux consommateurs de luxe recherchent désormais activement des expériences d'achat personnalisées. Cette tendance suggère que la personnalisation n'est pas seulement un luxe, mais une stratégie vitale : les marques proposant des services sur mesure peuvent dissuader les consommateurs plus jeunes sensibles aux prix de se tourner vers des concurrents. La création par Gabriela Hearst du programme Tailored Bespoke, un service de costume sur mesure désormais disponible dans les boutiques phares de New York, Los Angeles et Londres, témoigne de ce changement. Cette initiative souligne comment même les marques de luxe de taille intermédiaire accordent la priorité à la personnalisation. Face au fossé générationnel, les marques doivent relever le défi d'équilibrer deux approches de personnalisation : offrir une personnalisation artisanale aux clients d'élite tout en exploitant la personnalisation pilotée par l'IA pour les acheteurs plus jeunes. Cette stratégie leur permet de ne pas perdre de terrain face aux spécialistes de niche. De plus, les marques de vêtements premium qui adoptent la personnalisation à grande échelle en récoltent les bénéfices financiers, les articles sur mesure se vendant avec une prime de prix de 30 à 60% par rapport à leurs équivalents standard.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Produits Contrefaits Menaçant la Valeur de Marque | -1.2% | États-Unis, Canada ; points d'entrée frontaliers | Court terme (≤ 2 ans) |

| Risque de Stocks lié à la Volatilité des Tendances de Mode à Cycle Court | -0.8% | États-Unis, Canada (tous canaux) | Court terme (≤ 2 ans) |

| Coût de Conformité lié aux Réglementations sur la Durabilité et les Produits Chimiques | -0.4% | États-Unis (Californie, New York), Canada | Moyen terme (2–4 ans) |

| Contrôle Strict des Allégations de Durabilité et Risque d'Écoblanchiment | -0.3% | États-Unis, Canada | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

La prolifération des contrefaçons érode la valeur de marque et la confiance des consommateurs

Les vêtements et accessoires contrefaits représentent une menace significative pour le marché des vêtements de luxe en Amérique du Nord, sapant la valeur de marque et détournant les dépenses des consommateurs des circuits légitimes. Au cours de l'exercice 2025, les Douanes et la Protection des Frontières américaines ont saisi près de 79 millions d'articles contrefaits, avec une valeur marchande potentielle dépassant 7,3 milliards USD, et les vêtements figuraient parmi les principales catégories, selon UPI. Un rapport de l'OCDE de 2025 a souligné que le commerce mondial de contrefaçon est évalué à environ 467 milliards USD annuellement, représentant plus de 2% des importations mondiales. Un changement notable s'est produit en août 2025, lorsque les États-Unis ont supprimé leur dérogation de minimis, une mesure qui permettait auparavant aux envois d'une valeur inférieure à 800 USD d'échapper au contrôle douanier. Ce changement devrait améliorer les taux d'interception, mais pourrait également pousser les contrefacteurs à adopter des méthodes de distribution plus sophistiquées. Selon l'enquête consommateurs 2025 de BCG, 70% des acheteurs de luxe accordent la priorité à l'authentification par Passeport Numérique de Produit, indiquant que les marques adoptant la traçabilité par blockchain et l'authentification par QR code pourraient tirer parti de cette préoccupation, se démarquant ainsi de leurs concurrents non vérifiés. Par conséquent, cette tendance crée un cycle d'investissements en conformité et en technologie, favorisant les grandes marques bien capitalisées par rapport à leurs homologues émergentes ou de milieu de marché.

Le risque de stocks lié aux cycles de mode rapides met à l'épreuve les modèles opérationnels

Les marques de vêtements de luxe, traditionnellement structurées pour une planification saisonnière, font désormais face au rythme rapide des cycles de tendances de mode. Ces cycles, accélérés par les réseaux sociaux, les micro-tendances portées par les influenceurs et la détection de la demande par l'IA, présentent un défi unique. Typiquement, les marques de luxe opèrent sur un délai de 18 à 24 mois pour les lignes sur mesure et à la commande. Cela crée un décalage flagrant avec les évolutions rapides des préférences des consommateurs. Les répercussions sont évidentes : Kering, lors de sa Journée des Marchés de Capitaux d'avril 2026, s'est fixé pour objectif de réduire ses stocks de 1 milliard EUR en un an, soulignant la pression sur les marges. De plus, les stocks excédentaires, notamment au niveau du luxe aspirationnel, sont de plus en plus écoulés via des canaux de remise. De telles démarches compromettent la désirabilité de la marque, un moteur clé de sa tarification premium. Alors que le rapport sur les Dépenses de Luxe de Bank of America soulignait un déclin sur 10 trimestres des dépenses de luxe aux États-Unis, des signes de reprise ont émergé en 2025. Notamment, les consommateurs aspirationnels ont commencé à privilégier les services de luxe aux biens. Cette tendance met en évidence les doubles risques d'une mauvaise gestion des stocks : des dépréciations financières immédiates et une potentielle dilution à long terme de la marque due à la visibilité des ventes à prix réduit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Décontraction et l'Innovation dans les Vêtements d'Extérieur Redéfinissent le Cœur de Marché

En 2025, les T-Shirts et Chemises ont capté 45,71% du marché des vêtements de luxe en Amérique du Nord, consolidant leur rôle de symboles phares de la décontraction du luxe. Cette domination ne tient pas seulement au volume ou aux prix ; elle est révélatrice d'un changement plus profond des valeurs. Les consommateurs aisés, toutes tranches d'âge confondues, orientent de plus en plus leurs budgets vestimentaires de luxe vers des basiques haut de gamme. Ils optent pour des cotons premium, des imprimés exclusifs et des t-shirts de collections capsule issus de maisons renommées comme Loro Piana et Brunello Cucinelli, s'éloignant de la tenue formelle traditionnelle liée aux occasions. Les Vestes, Sweats et Sweats à Capuche devraient être le type de produit à la croissance la plus rapide jusqu'en 2031, avec un CAGR projeté de 6,96%. Des marques comme Moncler sont en première ligne, exploitant la convergence entre performance et luxe. Leurs vêtements d'extérieur techniquement avancés sont commercialisés comme des investissements vestimentaires à long terme, et non de simples achats saisonniers, comme en témoigne la croissance de 7% de Moncler dans le segment Amériques au premier trimestre 2026.

Au milieu de la hiérarchie des produits se trouvent les Pantalons, Jeans, Shorts, Jupes, Sous-vêtements, et Robes et Tenues de Soirée, chacun s'adressant à des segments de consommateurs distincts. Si les Jeans sont souvent perçus comme un produit de grande consommation, dans l'univers du luxe, le denim en édition limitée des maisons patrimoniales atteint des prix premium compris entre 500 et 2 000 USD et plus, principalement vendu via des canaux de boutiques exclusives. Les Robes et Tenues de Soirée, bien que challengées par la tendance à la décontraction, conservent leur importance pour les tenues de cérémonie et auprès des acheteurs aisés plus âgés. La démarche de Burberry pour s'imposer dans les Vêtements d'Extérieur et les Écharpes, tous deux affichant une croissance à deux chiffres au second semestre de l'exercice 2026, souligne le potentiel d'une stratégie produit ciblée au sein de la vaste catégorie des vêtements, même dans un marché en stabilisation. De plus, les mandats de conformité, comme les interdictions des PFAS à New York et en Californie prévues pour janvier 2025, remodèlent les conceptions de produits, nécessitant des modifications dans les traitements techniques des tissus pour les Vestes et les Sous-vêtements.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Destination d'Usage : La Montée Structurelle de l'Athleisure Remet en Question la Primauté de la Mode

Le segment Mode et Casual représentait la plus grande part du marché des vêtements de luxe en Amérique du Nord en 2025, porté par la préférence des consommateurs pour des vêtements de luxe polyvalents et du quotidien alliant style, confort et prestige de marque. La poursuite de l'assouplissement des codes vestimentaires professionnels et la demande croissante pour les vêtements casual premium ont renforcé les ventes de chemises de luxe, de mailles, de vêtements d'extérieur et de denim. Reflétant cette tendance, Burberry a enregistré une croissance à deux chiffres dans ses catégories Vêtements d'Extérieur et Écharpes au cours de l'exercice 2026, tandis que des marques de luxe telles que Gucci et Louis Vuitton ont élargi leurs collections prêt-à-porter casual durant 2025-2026. Selon la Fédération Nationale du Commerce de Détail (NRF), les consommateurs accordent de plus en plus la priorité aux vêtements adaptés à de multiples occasions, soutenant une demande durable pour les vêtements casual de luxe orientés mode.

L'Athleisure devrait être le segment à la croissance la plus rapide, enregistrant un CAGR de 7,01% entre 2026 et 2031, porté par la convergence de la mode de luxe, du bien-être et des modes de vie actifs. Les consommateurs recherchent de plus en plus des vêtements premium offrant à la fois des fonctionnalités de performance et une esthétique de luxe, encourageant les marques à introduire des collections de sportswear haut de gamme. Des organisations sectorielles telles que l'Association des Sports et du Fitness (SFIA) continuent de rapporter une forte participation aux activités de fitness et de loisirs en Amérique du Nord, soutenant la demande pour les vêtements de sport premium. Durant 2025 et 2026, les maisons de luxe notamment Dior, Louis Vuitton et Prada ont élargi leurs collections de sneakers de luxe, de vêtements d'inspiration performance et d'athleisure, reflétant l'attrait croissant des vêtements de sport haut de gamme auprès des consommateurs aisés.

Par Utilisateur Final : Les Femmes en Tête, mais les Enfants Émergent comme la Cohorte à la Croissance la Plus Rapide

En 2025, les femmes dominaient le marché des vêtements de luxe en Amérique du Nord, représentant 52,13% des revenus. Leur engagement soutenu couvrait l'ensemble du spectre vestimentaire, des articles prêt-à-porter aux robes de soirée, et elles manifestaient un appétit croissant pour les basiques de luxe, quelle que soit l'occasion. L'engagement numérique favorisait également les vêtements de luxe féminins : la catégorie Vêtements Femme de Ralph Lauren a enregistré une croissance en devises constantes de plus de 20% au quatrième trimestre de l'exercice 2026, le commerce numérique nord-américain reflétant une hausse de 21%[3]Source : Ralph Lauren, « Communiqué de Résultats T4 EX2026 », Ralph Lauren, ralphlaurencorporation.com. Parallèlement, les hommes ont émergé comme le deuxième segment le plus important, avec un succès notable dans les alternatives aux costumes et les vêtements casual haut de gamme, un changement reflétant l'évolution de la garde-robe professionnelle façonnée par les tendances du travail hybride.

Les vêtements de luxe pour enfants sont en plein essor, avec une croissance projetée à un CAGR de 7,51% jusqu'en 2031. Cette croissance n'est pas simplement une tendance démographique passagère, mais découle d'un changement fondamental dans le comportement d'achat des parents aisés. Un facteur clé de cette tendance est la valeur de revente des vêtements premium pour enfants. Les vêtements conservent 40 à 60% de leur valeur d'origine sur des plateformes de revente comme Vinted et TheRealReal. Cela rend le prix de luxe plus justifiable pour les parents aisés, qui pourraient autrement hésiter à dépenser pour des articles dont leurs enfants se débarrasseront rapidement. Pourtant, cet argument de la valeur de revente reste sous-exploité dans les messages des marques, représentant une opportunité inexploitée pour beaucoup.

Par Canal de Distribution : Les Magasins Spécialisés Résistent, le Commerce en Ligne Accélère

En 2025, les Magasins Spécialisés détenaient une part de 38,13% du marché des vêtements de luxe en Amérique du Nord, soulignant le rôle central du commerce physique sélectif pour offrir l'expérience immersive que recherchent les acheteurs de vêtements premium. Selon le rapport du premier trimestre 2026 sur le secteur du luxe au Canada, les marques intensifient leurs investissements dans les boutiques mono-marque et les boutiques phares. Cette démarche leur confère un contrôle plus étroit sur les relations clients, la tarification, les stocks et la présentation de la marque, réduisant efficacement leur dépendance aux canaux de gros. Parallèlement, les Boutiques de Commerce en Ligne connaissent la croissance la plus rapide, affichant un CAGR de 7,29% jusqu'en 2031. Cette progression est portée par des expériences numériques améliorées, des assistants personnels d'achat pilotés par l'IA et une orientation vers des plateformes de luxe axées sur le mobile.

Les Autres Canaux de Distribution, qui comprennent les concessions en grands magasins, le gros et les points de vente à prix réduit, font face à des défis structurels. Le dépôt de bilan en vertu du Chapitre 11 de Saks Global en 2026 a mis en évidence les risques liés à la dépendance aux grands magasins. Cet événement a incité de nombreuses marques de luxe à accélérer leur transition des concessions de gros vers des boutiques en exploitation directe. Tapestry, la société mère de Coach et Kate Spade New York, a enregistré une hausse de revenus de 20% au troisième trimestre de l'exercice 2026, engrangeant 1,1 milliard USD en Amérique du Nord. La direction de Tapestry a attribué ce succès à une approche disciplinée des ventes à prix plein et à une réduction délibérée des promotions. Cela souligne un enseignement stratégique fondamental : le mix de canaux de distribution, notamment l'équilibre entre la vente directe aux consommateurs et le gros, est devenu un facteur clé influençant les marges brutes et l'attrait de la marque dans le paysage des vêtements de luxe en Amérique du Nord.

Analyse Géographique

En 2025, les États-Unis détenaient une part dominante de 36,40% du marché des vêtements de luxe en Amérique du Nord, consolidant leur statut de plus grand acteur de la région. Les États-Unis constituent la référence pivot pour le positionnement des marques, les investissements dans les boutiques phares et les stratégies d'acquisition de clients. Même face aux défis mondiaux de sa division Mode et Maroquinerie, LVMH a mis en avant les États-Unis comme un phare de croissance en 2025. Les tendances de dépenses indiquent une concentration prononcée au sommet de la base de clientèle, renforçant la résilience de la tarification premium. De plus, un contrôle accru au niveau des États sur les allégations produits et la responsabilité de la chaîne d'approvisionnement élève les standards opérationnels pour les marques visant une expansion dans les principaux pôles de luxe américains.

Le Canada devrait surpasser ses homologues nord-américains, affichant un taux de croissance projeté de 6,98% de CAGR sur le marché des vêtements de luxe jusqu'en 2031. Le projet attribue cette progression à un afflux de migrants à hauts revenus, à un essor du tourisme entrant et à une multiplication des investissements dans les boutiques mono-marque, notamment dans les centres urbains comme Toronto et Vancouver. Cela positionne le Canada comme un marché de premier plan pour les marques cherchant à renforcer leur visibilité dans des villes à haute valeur sélectionnées, offrant aux maisons mondiales l'opportunité de capter une croissance régionale au-delà des États-Unis. L'attrait du Canada dans le paysage des vêtements de luxe en Amérique du Nord réside dans sa combinaison de demande concentrée et de potentiel d'expansion premium supplémentaire.

Bien que le Mexique et d'autres parties de l'Amérique du Nord détiennent la plus petite part dans le segment régional des vêtements de luxe, l'importance stratégique du Mexique reste intacte pour les marques de luxe. Le projet a évalué le marché mexicain des produits de luxe à 6,94 milliards USD en 2025, avec des projections atteignant 9,25 milliards USD d'ici 2031, marquant un CAGR stable de 4,92%. Hermès, en témoignage de sa confiance dans la clientèle aisée de Mexico, a réouvert sa boutique Molière en octobre 2025. Bien que les incertitudes liées à la politique commerciale pèsent sur la tarification des produits de luxe importés, les deux moteurs que sont la création de richesse intérieure et le tourisme continuent d'alimenter des investissements sélectifs des marques.

Paysage Concurrentiel

En Amérique du Nord, le marché des vêtements de luxe présente une double nature : s'il est modérément concentré au niveau des conglomérats, les marques individuelles opèrent dans un paysage fragmenté. Des géants comme LVMH, Hermès, Kering et Richemont donnent le ton en matière de tarification, de visibilité et de standards premium. Pourtant, les marques nationales et les labels de niche se livrent une concurrence acharnée, se taillant leurs propres espaces en termes de produits, de clients et de canaux de vente. Cette dynamique assure un avantage concurrentiel à la scène des vêtements de luxe en Amérique du Nord, même sous l'influence de quelques titans mondiaux.

La stratégie ambitieuse de Kering en avril 2026 visant à fermer 250 magasins et à rénover les deux tiers de ses points de vente d'ici 2030 souligne une évolution vers une productivité accrue, une surveillance stricte du réseau et une gestion rationalisée des stocks. Pendant ce temps, l'engagement d'Hermès en faveur d'une distribution sélective et de l'exclusivité s'est traduit par une croissance appréciable de 12,4% dans les Amériques pour 2025, avec une progression encore plus impressionnante de 17,2% au premier trimestre 2026. Le chiffre d'affaires nord-américain de Ralph Lauren a atteint 3,3 milliards USD au cours de l'exercice 2026, porté par une hausse de 16% des ventes comparables au quatrième trimestre. Ces manœuvres mettent en évidence la préférence du marché pour les marques qui maintiennent des ventes à prix plein, affinent leurs offres et assurent un engagement direct avec les clients. De plus, les entreprises investissant dans l'amélioration des boutiques, le service client avancé et des systèmes de données robustes sont bien positionnées pour en bénéficier.

La technologie a consolidé son rôle dans la définition des stratégies concurrentielles au sein du secteur des vêtements de luxe en Amérique du Nord. Au cours de l'exercice 2026, Ralph Lauren a exploité l'IA et l'analytique pour la prospection client et la sélection de produits, tandis que Tapestry a attribué son succès nord-américain à des introductions de produits basées sur les données et à une focalisation sur les ventes à prix plein. Cette tendance indique que les acteurs de premier plan allient héritage de marque et meilleure gestion des stocks, contrôle plus étroit des canaux et interactions ciblées avec les clients. Avec les vides de distribution laissés par des canaux de gros moins robustes, il existe de nombreuses opportunités pour les marques dédiées à la vente directe aux consommateurs, garantissant que la concurrence reste vive dans l'arène des vêtements de luxe en Amérique du Nord.

Leaders du Secteur des Vêtements de Luxe en Amérique du Nord

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Hermès International S.A.

Chanel S.A.

Compagnie Financière Richemont SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Chanel a ouvert sa deuxième boutique à Vancouver au centre commercial Oakridge Park, conçue par l'architecte Peter Marino et s'étendant sur 750 mètres carrés. L'espace propose du Prêt-à-Porter, de la Haute Joaillerie et une suite de consultation personnalisée CHANEL Privé, signalant un investissement croissant dans le corridor de luxe de l'Ouest canadien.

- Mai 2026 : Prada a ouvert un flagship de 650 m² d'inspiration milanaise à l'Oakridge Park de Vancouver, réunissant sous un même toit le prêt-à-porter homme et femme, la maroquinerie, la chaussure et la haute joaillerie. Cette ouverture s'inscrit dans la stratégie déclarée de Prada d'« expansion significative » de sa présence en Amérique du Nord entre 2026 et 2028, avec 80 à 85% de la croissance attendue de la productivité des boutiques phares existantes.

- Novembre 2025 : Chanel a ouvert sa plus grande boutique canadienne chez Holt Renfrew Yorkdale, en amont d'une deuxième boutique prévue à Vancouver à l'Oakridge Park en 2026, renforçant l'engagement à long terme de la marque envers le marché du luxe canadien.

Périmètre du Rapport sur le Marché des Vêtements de Luxe en Amérique du Nord

Les vêtements de luxe désignent les vêtements et accessoires de mode haut de gamme et premium définis par un savoir-faire exceptionnel, l'exclusivité, des prix élevés et un fort prestige de marque. Le marché des vêtements de luxe en Amérique du Nord est segmenté par type de produit, destination d'usage, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en pantalons, jeans, t-shirts et chemises, shorts et jupes, vestes, sweats et sweats à capuche, sous-vêtements, robes et tenues de soirée, et autres types de produits. Par destination d'usage, le marché est segmenté en athleisure, mode et casual. Par utilisateur final, le marché est segmenté en hommes, femmes et enfants. Par canal de distribution, le marché est segmenté en magasins spécialisés, boutiques de commerce en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Pantalons |

| Jeans |

| T-Shirts et Chemises |

| Shorts et Jupes |

| Vestes, Sweats et Sweats à Capuche |

| Sous-vêtements |

| Robes et Tenues de Soirée |

| Autres Types de Produits |

| Athleisure |

| Mode et Casual |

| Hommes |

| Femmes |

| Enfants |

| Magasins Spécialisés |

| Boutiques de Commerce en Ligne |

| Autres Canaux de Distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Type de Produit | Pantalons |

| Jeans | |

| T-Shirts et Chemises | |

| Shorts et Jupes | |

| Vestes, Sweats et Sweats à Capuche | |

| Sous-vêtements | |

| Robes et Tenues de Soirée | |

| Autres Types de Produits | |

| Destination d'Usage | Athleisure |

| Mode et Casual | |

| Utilisateur Final | Hommes |

| Femmes | |

| Enfants | |

| Canal de Distribution | Magasins Spécialisés |

| Boutiques de Commerce en Ligne | |

| Autres Canaux de Distribution | |

| Géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle des vêtements de luxe en Amérique du Nord ?

Le marché des vêtements de luxe en Amérique du Nord s'élevait à 39,98 milliards USD en 2026 et devrait atteindre 51,63 milliards USD d'ici 2031, avec une croissance à un CAGR de 5,3%.

Quelle catégorie de produits génère le plus de revenus dans ce secteur ?

Les T-Shirts et Chemises étaient en tête en 2025 avec une part de 45,71%, ce qui témoigne de la force des vêtements du quotidien haut de gamme dans les garde-robes premium.

Quel segment connaît la croissance la plus rapide par type de produit ?

Les Vestes, Sweats et Sweats à Capuche constituent la catégorie de produits à la croissance la plus rapide, avec un CAGR de 6,96% projeté jusqu'en 2031.

Pourquoi l'athleisure gagne-t-il davantage de terrain dans les vêtements premium ?

L'athleisure croît à 7,01% jusqu'en 2031 parce que les acheteurs intègrent performance, confort et usage lifestyle dans un seul schéma de dépenses vestimentaires.

Dernière mise à jour de la page le: