Tamaño y Participación del Mercado de Ropa de Lujo de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

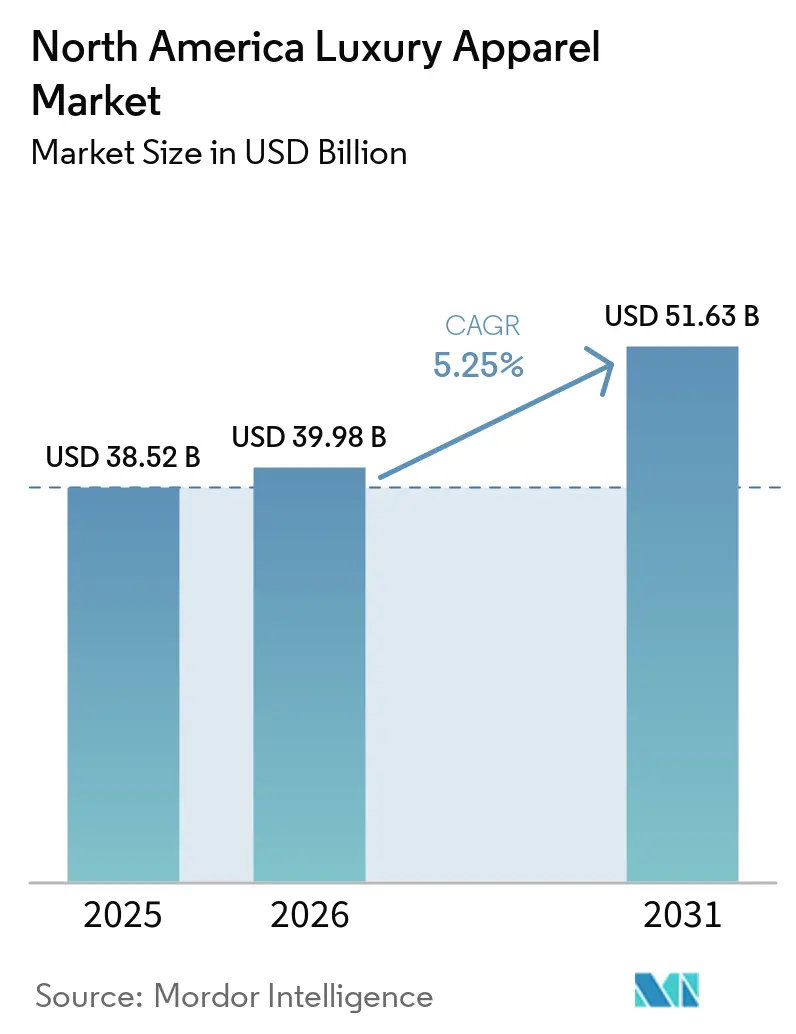

| Tamaño del mercado en el año base (2025) | 38.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 39.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ropa de Lujo de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de ropa de lujo de América del Norte se expanda desde 38,52 mil millones USD en 2025 y 39,98 mil millones USD en 2026 hasta 51,63 mil millones USD en 2031, registrando una CAGR del 5,3% entre 2026 y 2031. El mercado de ropa de lujo de América del Norte atraviesa una fase de recuperación estable, respaldada por el gasto resiliente de los consumidores de altos ingresos y la demanda sostenida de prendas básicas premium para el guardarropa. La combinación de categorías muestra que la ropa de uso diario ha cobrado mayor importancia, con básicos elevados y ropa exterior premium que definen las prioridades de surtido en toda la región. El mercado de ropa de lujo de América del Norte también se beneficia de una ejecución omnicanal más sólida, ya que las tiendas especializadas siguen liderando la combinación de canales, mientras que el comercio minorista en línea se expande más rápidamente a medida que las marcas mejoran sus escaparates digitales y herramientas de servicio. Estados Unidos se mantuvo como la geografía ancla en 2025, mientras que Canadá está proyectada para registrar el crecimiento regional más rápido hasta 2031. La competencia en el mercado de ropa de lujo de América del Norte sigue siendo activa entre los grandes grupos de lujo globales y las marcas nacionales, mientras que la presión de las falsificaciones y el aumento de los requisitos de cumplimiento continúan elevando el umbral operativo para los actores más pequeños.

Conclusiones Clave del Informe

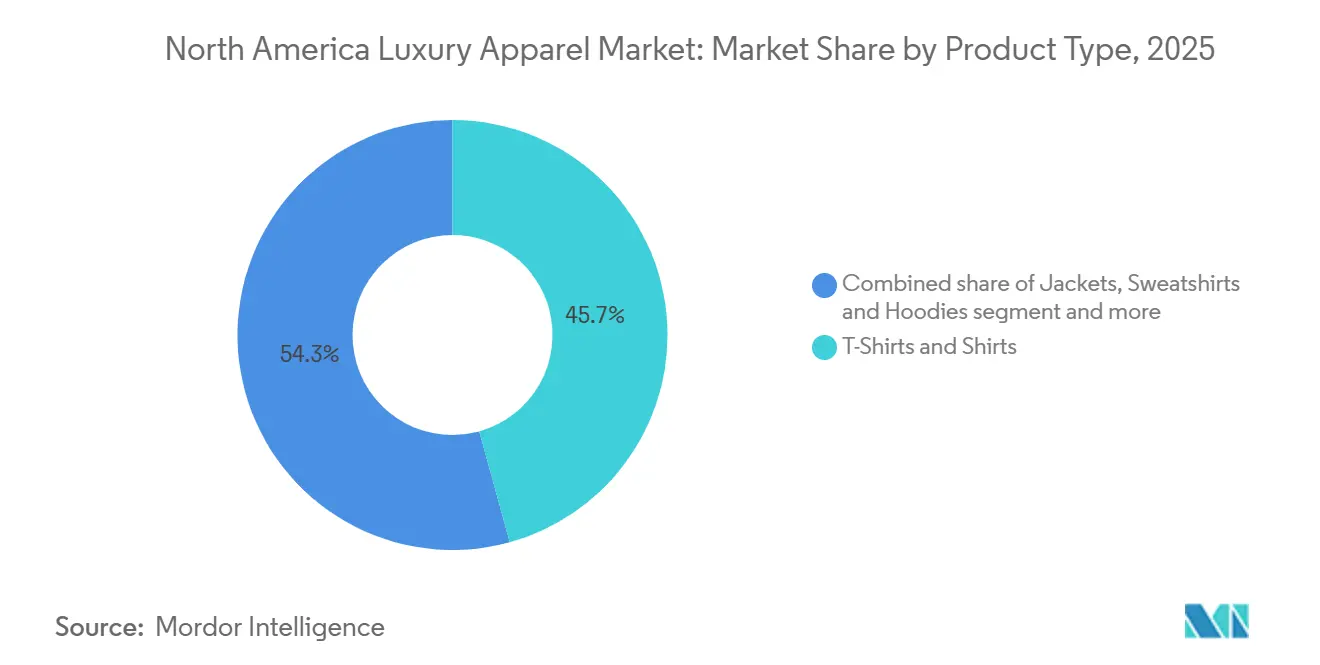

- Por tipo de producto, las Camisetas y Camisas representaron la mayor participación del mercado de ropa, con un 45,71% en 2025, mientras que se proyecta que las Chaquetas, Sudaderas y Sudaderas con Capucha crezcan a la CAGR más rápida del 6,96% durante 2026-2031.

- Por propósito final, el segmento de Moda y Casual representó la mayor participación del mercado de ropa, con un 66,62% en 2025, mientras que se proyecta que el Athleisure crezca a la CAGR más rápida del 7,01% durante 2026-2031.

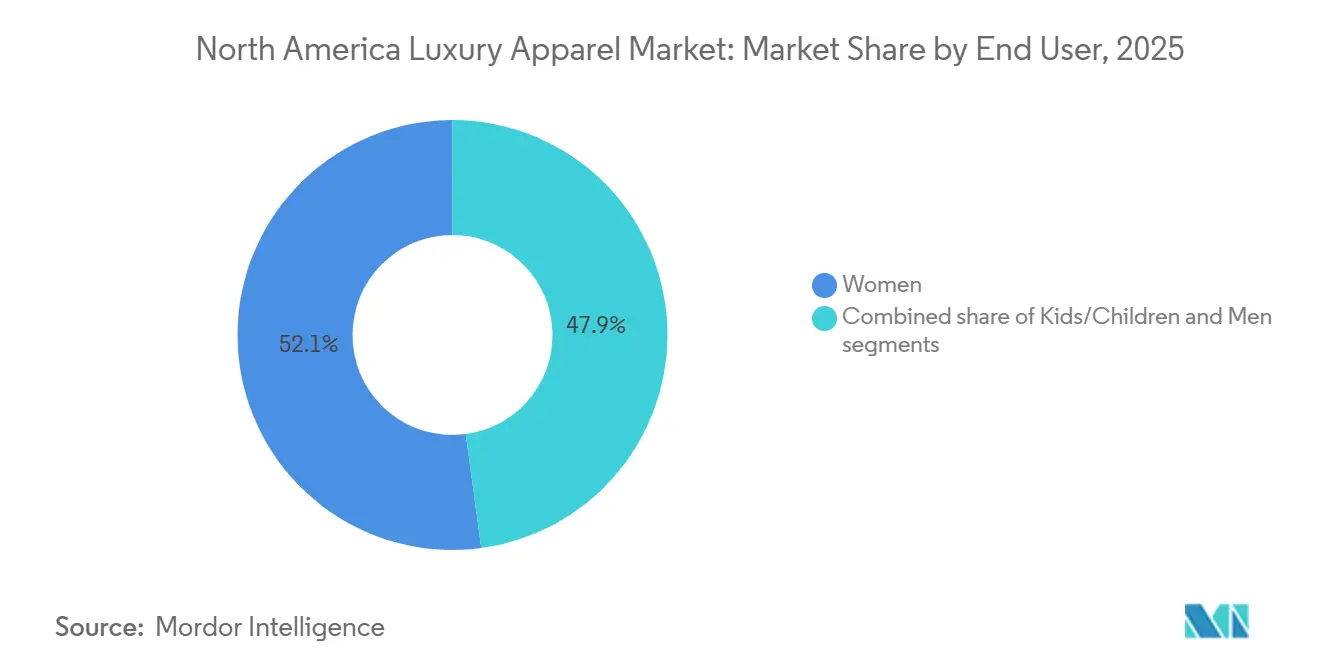

- Por usuario final, las Mujeres representaron la mayor participación del mercado de ropa, con un 52,13% en 2025, mientras que se proyecta que los Niños crezcan a la CAGR más rápida del 7,51% durante 2026-2031.

- Por canal de distribución, las Tiendas Especializadas representaron la mayor participación del mercado de ropa, con un 38,13% en 2025, mientras que se proyecta que las Tiendas de Comercio Minorista en Línea crezcan a la CAGR más rápida del 7,29% durante 2026-2031.

- Por geografía, Estados Unidos representó la mayor participación del mercado de ropa, con un 36,40% en 2025, mientras que se proyecta que Canadá crezca a la CAGR más rápida del 6,98% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ropa de Lujo de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consumidores de Patrimonio Neto Ultraelevado que Impulsan la Demanda Premium | +1.4% | Estados Unidos, Canadá (Toronto, Vancouver) | Corto plazo (≤ 2 años) |

| Comercio Electrónico de Lujo y Expansión Omnicanal | +1.2% | Estados Unidos, Canadá; corredores urbanos | Mediano plazo (2–4 años) |

| Creciente Preferencia por la Casualización del Lujo | +0.9% | Global, con Estados Unidos liderando la adopción | Corto plazo (≤ 2 años) |

| Auge de la Personalización y Customización en Ropa Premium | +0.5% | Estados Unidos, Canadá | Mediano plazo (2–4 años) |

| Cambio Hacia la Moda de Lujo Sostenible y Ética | +0.6% | Estados Unidos, Canadá (mandatos federales y estatales/provinciales) | Mediano plazo (2–4 años) |

| Mayor Enfoque en la Inclusividad y el Tallaje Extendido | +0.3% | Estados Unidos principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los consumidores de patrimonio neto ultraelevado anclan la resiliencia del mercado

En 2024-2025, mientras el lujo global enfrentaba recortes en el gasto, el mercado de ropa de lujo de América del Norte encontró estabilidad gracias al segmento de consumidores de patrimonio neto ultraelevado (UHNW, por sus siglas en inglés). En el primer trimestre de 2026, la división de las Américas de Hermès registró un crecimiento del +17,2% en monedas constantes. La demanda estuvo "equilibrada en todos los métiers" en Estados Unidos, Canadá y América del Sur, destacando una resiliencia no vista en el mercado en general, gracias al compromiso inquebrantable de los consumidores de primer nivel. Brunello Cucinelli reportó un aumento de ingresos del 20,3% en monedas constantes para el primer trimestre de 2026, con la mayor demanda para sus artículos de precio premium[1]Fuente: Brunello Cucinelli, "Presentación para Inversores del Primer Trimestre de 2026," Brunello Cucinelli, brunellocucinelli.com. Esta tendencia sugiere que para este grupo de élite, los precios más altos se perciben como una característica, no como un elemento disuasorio. Cabe destacar que un auge de la riqueza proveniente del sector tecnológico, especialmente el boom de la inteligencia artificial en las ciudades costeras de Estados Unidos, está generando una nueva ola de compradores UHNW. Estos individuos ven la ropa de lujo no solo como una demostración de riqueza, sino como un marcador cultural distintivo. J.P. Morgan destacó en septiembre de 2025 que el sólido desempeño de los mercados de renta variable y la consiguiente creación de riqueza fueron fundamentales para impulsar el gasto en lujo en América del Norte. A medida que las marcas ajustan sus programas de Clientes Muy Importantes (VIC) para aprovechar este influjo de riqueza impulsada por la tecnología, la tendencia del gasto en lujo a concentrarse cada vez más entre los segmentos de mayores ingresos está preparada para amplificarse hasta 2031.

El comercio electrónico de lujo y la expansión omnicanal reconfiguran la distribución

En 2024, las ventas de lujo en línea en América del Norte experimentaron un aumento significativo, con una notable mayoría de estadounidenses recurriendo a internet para sus compras de bienes premium. Este cambio ha redefinido el enfoque de las marcas de ropa premium, elevando las plataformas digitales de un mero canal complementario a una vía principal de captación de clientes. Sin embargo, existe una matiz creciente: a medida que las marcas de lujo buscan un mayor control sobre su experiencia de marca, las estrategias puramente digitales tradicionales comienzan a perder efectividad. LuxExperience, la empresa matriz de Mytheresa, NET-A-PORTER y MR PORTER, reportó un crecimiento de ventas netas del 9% para la totalidad del ejercicio fiscal 2025[2]Fuente: LuxExperience, "Comunicado de Prensa del Cuarto Trimestre del Ejercicio Fiscal 2025," LuxExperience, luxexperience.com. Su EBITDA ajustado registró un impresionante incremento del 73%, testimonio de su estrategia de concentrar los esfuerzos de marketing en clientes de alto valor en lugar de ampliar su base de clientes aspiracionales. Ralph Lauren registró un aumento del 21% en su comercio digital en América del Norte en el cuarto trimestre del ejercicio fiscal 2026. Además, en 2025, un notable 77% de los pedidos de clientes de REVOLVE se realizaron a través de dispositivos móviles. El núcleo de la estrategia emergente radica en lograr un equilibrio: mientras las marcas apuntan a la expansión digital, también deben mantener la exclusividad que encarna el lujo. Un error, como diluir las experiencias digitales curadas con tácticas de descuento, podría comprometer la integridad de sus precios en tienda. Según los análisis de BCG, la ventaja competitiva futura podría residir en asesores de clientes impulsados por inteligencia artificial, capaces de replicar el servicio premium en tienda, pero en el ámbito digital.

La creciente preferencia por la casualización difumina la frontera entre el lujo y la ropa deportiva

La creciente preferencia por la casualización está difuminando cada vez más la frontera entre la moda de lujo y la ropa deportiva, convirtiéndose en un impulsor clave del mercado de ropa de lujo de América del Norte. Los consumidores priorizan la comodidad, la versatilidad y la usabilidad cotidiana, lo que lleva a las marcas de lujo a ampliar su oferta en ropa exterior premium, sudaderas con capucha, sudaderas, prendas de punto y athleisure elevado. Esta tendencia es particularmente evidente entre los consumidores más jóvenes, quienes buscan productos de lujo que transiten sin problemas entre el trabajo, el ocio y los entornos sociales. Según la Federación Nacional de Minoristas (NRF, por sus siglas en inglés), la ropa casual y orientada a la comodidad continúa ganando terreno a medida que las preferencias de estilo de vida evolucionan hacia códigos de vestimenta más relajados. Reflejando este cambio, Burberry reportó un crecimiento de doble dígito en sus categorías de Ropa Exterior y Bufandas durante la segunda mitad del ejercicio fiscal 2026 y destacó planes para extender este impulso a categorías de productos adicionales en sus resultados preliminares del ejercicio fiscal 2025/2026. Además, se proyecta que el segmento de Chaquetas, Sudaderas y Sudaderas con Capucha crezca a una CAGR del 6,96% hasta 2031, lo que subraya la creciente convergencia del lujo y la ropa casual. En 2025 y 2026, las principales casas de lujo, incluidas Burberry, Louis Vuitton, Dior y Gucci, continuaron introduciendo colecciones de inspiración deportiva elevadas, sudaderas con capucha premium y líneas de ropa exterior de lujo, fortaleciendo aún más la demanda de ropa de lujo casual en América del Norte.

El auge de la personalización y la customización como palanca de conversión

En el mercado de ropa de lujo de América del Norte, la personalización ha pasado de ser un mero servicio de valor añadido a un requisito esencial. Muchos consumidores de lujo buscan activamente experiencias de compra personalizadas. Esta tendencia sugiere que la personalización no es solo un lujo, sino una estrategia vital: las marcas que ofrecen servicios a medida pueden disuadir a los consumidores jóvenes sensibles al precio de cambiar a la competencia. Un testimonio de este cambio es la introducción por parte de Gabriela Hearst del programa Tailored Bespoke, un servicio de trajes a medida ahora disponible en tiendas insignia de Nueva York, Los Ángeles y Londres. Este movimiento subraya cómo incluso las marcas de lujo de tamaño mediano están priorizando la customización. Dado el abismo generacional, las marcas enfrentan el desafío de equilibrar dos enfoques de personalización: ofrecer customización artesanal para clientes de élite mientras aprovechan la personalización impulsada por inteligencia artificial para los compradores más jóvenes. Esta estrategia garantiza que no pierdan terreno frente a los especialistas de nicho. Además, las marcas de ropa premium que adoptan la customización generalizada están cosechando recompensas financieras, con artículos hechos a medida que alcanzan una prima de precio del 30–60% sobre sus equivalentes estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Productos Falsificados que Amenazan el Valor de Marca | -1.2% | Estados Unidos, Canadá; puntos de entrada fronterizos | Corto plazo (≤ 2 años) |

| Riesgo de Inventario por la Volatilidad de las Tendencias de Moda de Ciclo Corto | -0.8% | Estados Unidos, Canadá (todos los canales) | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento por Regulaciones de Sostenibilidad y Productos Químicos | -0.4% | Estados Unidos (California, Nueva York), Canadá | Mediano plazo (2–4 años) |

| Escrutinio Estricto sobre las Declaraciones de Sostenibilidad y Riesgo de Lavado Verde | -0.3% | Estados Unidos, Canadá | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La proliferación de falsificaciones erosiona el valor de marca y la confianza del consumidor

La ropa y los accesorios falsificados representan una amenaza significativa para el mercado de ropa de lujo de América del Norte, socavando el valor de marca y desviando el gasto de los consumidores de los canales legítimos. En el ejercicio fiscal 2025, la Oficina de Aduanas y Protección Fronteriza de Estados Unidos confiscó casi 79 millones de artículos falsificados, con un valor potencial en el mercado negro que supera los 7,3 mil millones USD, y la ropa se ubicó entre las principales categorías, según informó UPI. Un informe de la OCDE de 2025 destacó que el comercio mundial de falsificaciones se valora en aproximadamente 467 mil millones USD anuales, lo que representa más del 2% de las importaciones mundiales. Un cambio notable ocurrió en agosto de 2025, cuando Estados Unidos cerró su laguna de minimis, una medida que anteriormente permitía que los envíos valorados en menos de 800 USD eludieran el escrutinio aduanero. Se espera que este cambio impulse las tasas de interdicción, pero también podría llevar a los falsificadores a adoptar métodos de distribución más sofisticados. Según la encuesta de consumidores de BCG de 2025, el 70% de los compradores de lujo priorizan la autenticación mediante Pasaporte Digital de Producto, lo que indica que las marcas que adoptan la trazabilidad mediante cadena de bloques y la autenticación mediante código QR podrían aprovechar esta preocupación, diferenciándose de sus rivales no verificados. En consecuencia, esta tendencia crea un ciclo de inversiones en cumplimiento y tecnología, favoreciendo a las marcas más grandes y con mayor capital frente a sus contrapartes emergentes o de mercado medio.

El riesgo de inventario derivado de los ciclos cortos de tendencias de moda tensiona los modelos operativos

Las marcas de ropa de lujo, estructuradas tradicionalmente para una planificación de temporada completa, ahora se enfrentan al ritmo acelerado de los ciclos de tendencias de moda. Estos ciclos, acelerados por las redes sociales, las microtendencias impulsadas por influenciadores y la detección de demanda mediante inteligencia artificial, presentan un desafío único. Típicamente, las marcas de lujo operan con un tiempo de entrega de 18 a 24 meses para las líneas a medida y por encargo. Esto crea una marcada discrepancia con los rápidos cambios en las preferencias de los consumidores. Las repercusiones son evidentes: Kering, durante su Día de los Mercados de Capital de abril de 2026, estableció el objetivo de reducir el inventario en 1 mil millones EUR en un año, destacando la presión sobre los márgenes. Además, el exceso de inventario, especialmente en el nivel de lujo aspiracional, se está liquidando cada vez más a través de canales de descuento. Tales movimientos ponen en riesgo la deseabilidad de la marca, un factor clave de su precio premium. Si bien el informe de Gasto en Lujo de Bank of America destacó una caída de 10 trimestres en el gasto en lujo en Estados Unidos, surgieron señales de recuperación en 2025. Notablemente, los consumidores aspiracionales comenzaron a priorizar los servicios de lujo sobre los bienes. Esta tendencia enfatiza los riesgos duales de la mala gestión del inventario: amortizaciones financieras inmediatas y posible dilución de marca a largo plazo derivada de la visibilidad de las ventas a precios reducidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Casualización y la Innovación en Ropa Exterior Redefinen el Núcleo

En 2025, las Camisetas y Camisas capturaron el 45,71% del mercado de ropa de lujo de América del Norte, consolidando su papel como los principales símbolos de la casualización del lujo. Esta dominancia no se trata meramente de volumen o precio; es indicativa de un cambio más amplio en los valores. Los consumidores adinerados, que abarcan varios grupos de edad, canalizan cada vez más sus presupuestos de ropa de lujo hacia básicos elevados. Optan por algodones premium, estampados exclusivos y camisetas de colecciones cápsula de casas reconocidas como Loro Piana y Brunello Cucinelli, alejándose de la ropa formal tradicional orientada a ocasiones especiales. Las Chaquetas, Sudaderas y Sudaderas con Capucha están destinadas a ser el tipo de producto de más rápido crecimiento hasta 2031, con una CAGR proyectada del 6,96%. Marcas como Moncler están a la vanguardia, aprovechando el nexo entre rendimiento y lujo. Su ropa exterior técnicamente avanzada se comercializa como inversiones a largo plazo para el guardarropa, no solo como compras de temporada, como lo evidencia el crecimiento del 7% de Moncler en el segmento de las Américas en el primer trimestre de 2026.

En el nivel intermedio de la jerarquía de productos se encuentran los Pantalones, Jeans, Pantalones Cortos, Faldas, Ropa Interior y Vestidos y Trajes de Noche, cada uno con atractivo para segmentos de consumidores distintos. Si bien los Jeans suelen verse como un producto de mercado masivo, en el ámbito del lujo, el denim de edición limitada de casas patrimoniales alcanza precios premium de entre 500 y 2.000+ USD, vendido principalmente a través de canales de boutique exclusivos. Los Vestidos y Trajes de Noche, aunque desafiados por la tendencia hacia la casualización, siguen siendo relevantes para la ropa de ocasión y entre los compradores adinerados de mayor edad. El movimiento de Burberry para afirmar su dominio en Ropa Exterior y Bufandas, ambas con crecimiento de doble dígito en el segundo semestre del ejercicio fiscal 2026, subraya el potencial de una estrategia de producto focalizada dentro de la amplia categoría de ropa, incluso en un mercado en estabilización. Además, los mandatos de cumplimiento, como las prohibiciones de PFAS en Nueva York y California previstas para enero de 2025, están reformando los diseños de productos, lo que requiere cambios en los tratamientos técnicos de telas para Chaquetas y Ropa Interior.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propósito Final: El Ascenso Estructural del Athleisure Desafía la Primacía de la Moda

El segmento de Moda y Casual representó la mayor participación del mercado de ropa de lujo de América del Norte en 2025, impulsado por la preferencia de los consumidores por ropa de lujo versátil y de uso diario que equilibra estilo, comodidad y prestigio de marca. La continua relajación de los códigos de vestimenta en el lugar de trabajo y la creciente demanda de ropa casual premium han fortalecido las ventas de camisas de lujo, prendas de punto, ropa exterior y denim. Reflejando esta tendencia, Burberry reportó un crecimiento de doble dígito en sus categorías de Ropa Exterior y Bufandas en el ejercicio fiscal 2026, mientras que marcas de lujo como Gucci y Louis Vuitton ampliaron sus colecciones de ropa casual lista para usar durante 2025-2026. Según la Federación Nacional de Minoristas (NRF), los consumidores priorizan cada vez más la ropa adecuada para múltiples ocasiones, lo que respalda la demanda sostenida de ropa casual de lujo orientada a la moda.

Se proyecta que el Athleisure sea el segmento de más rápido crecimiento, registrando una CAGR del 7,01% entre 2026 y 2031, impulsado por la convergencia de la moda de lujo, el bienestar y los estilos de vida activos. Los consumidores buscan cada vez más ropa premium que ofrezca tanto funcionalidad de rendimiento como estética de lujo, alentando a las marcas a introducir colecciones de ropa deportiva elevada. Organizaciones de la industria como la Asociación de la Industria del Deporte y el Fitness (SFIA, por sus siglas en inglés) continúan reportando una fuerte participación en actividades físicas y recreativas en toda América del Norte, lo que respalda la demanda de ropa deportiva premium. Durante 2025 y 2026, casas de lujo como Dior, Louis Vuitton y Prada ampliaron sus zapatillas de lujo, ropa de inspiración deportiva y colecciones enfocadas en el athleisure, reflejando el creciente atractivo de la ropa deportiva de alta gama entre los consumidores adinerados.

Por Usuario Final: Las Mujeres Lideran, pero los Niños Emergen como el Segmento de Más Rápido Crecimiento

En 2025, las mujeres dominaron el mercado de ropa de lujo de América del Norte, representando el 52,13% de los ingresos. Su participación sostenida abarcó todo el espectro de la ropa, desde prendas listas para usar hasta trajes de noche formales, y mostraron un apetito creciente por los básicos de lujo, independientemente de la ocasión. El compromiso digital también favoreció la ropa de lujo femenina: la categoría de Ropa de Mujer de Ralph Lauren registró un crecimiento en moneda constante de más del 20% en el cuarto trimestre del ejercicio fiscal 2026, con el comercio digital en América del Norte reflejando un aumento del 21%[3]Fuente: Ralph Lauren, "Comunicado de Resultados del Cuarto Trimestre del Ejercicio Fiscal 2026," Ralph Lauren, ralphlaurencorporation.com. Mientras tanto, los hombres emergieron como el segundo segmento más grande, con notable éxito en alternativas a los trajes y ropa casual elevada, un cambio que refleja la evolución del guardarropa profesional moldeado por las tendencias de trabajo híbrido.

La ropa de lujo infantil está en rápido ascenso, proyectada para crecer a una CAGR del 7,51% hasta 2031. Este crecimiento no es meramente una tendencia demográfica pasajera, sino que surge de un cambio fundamental en el comportamiento de compra de los padres adinerados. Un factor clave que impulsa esta tendencia es el valor de reventa de la ropa infantil premium. Las prendas retienen entre el 40% y el 60% de su valor original en plataformas de reventa como Vinted y TheRealReal. Esto hace que el precio de lujo sea más justificable para los padres adinerados, quienes de otro modo podrían dudar en gastar en artículos que sus hijos superarán rápidamente. Sin embargo, esta perspectiva del valor de reventa sigue siendo subutilizada en los mensajes de marca, lo que representa una oportunidad sin explotar para muchos.

Por Canal de Distribución: Las Tiendas Especializadas se Mantienen, el Comercio Minorista en Línea se Acelera

En 2025, las Tiendas Especializadas comandaron una participación del 38,13% del mercado de ropa de lujo de América del Norte, destacando el papel fundamental del comercio minorista físico curado para ofrecer la experiencia inmersiva que buscan los compradores de ropa premium. Según el informe del primer trimestre de 2026 sobre el panorama del comercio minorista de lujo en Canadá, las marcas están intensificando sus inversiones en boutiques de marca única y tiendas insignia. Este movimiento les otorga un mayor control sobre las relaciones con los clientes, los precios, el inventario y la presentación de la marca, reduciendo efectivamente su dependencia de los canales mayoristas. Mientras tanto, las Tiendas de Comercio Minorista en Línea están experimentando el crecimiento más rápido, con una CAGR del 7,29% hasta 2031. Este auge está impulsado por experiencias digitales mejoradas, asistentes de compras personales basados en inteligencia artificial y un impulso hacia plataformas de lujo con enfoque en dispositivos móviles.

Otros Canales de Distribución, que incluyen concesiones en grandes almacenes, ventas al por mayor y puntos de venta a precios reducidos, enfrentan desafíos estructurales. La presentación de Saks Global al Capítulo 11 en 2026 subrayó los riesgos asociados a la dependencia de los grandes almacenes. Este evento impulsó a muchas marcas de lujo a acelerar su transición de las concesiones mayoristas a boutiques operadas directamente. Tapestry, la empresa matriz de Coach y Kate Spade New York, reportó un aumento de ingresos del 20% en el tercer trimestre del ejercicio fiscal 2026, recaudando 1,1 mil millones USD en América del Norte. El liderazgo de Tapestry atribuyó este éxito a un enfoque disciplinado en las ventas a precio completo y una reducción consciente de las promociones. Esto subraya una perspectiva estratégica fundamental: la combinación de canales de distribución, particularmente el equilibrio entre el directo al consumidor y el mayorista, ha emergido como un factor clave que influye en los márgenes brutos y el atractivo de la marca en el panorama de la ropa de lujo de América del Norte.

Análisis Geográfico

En 2025, Estados Unidos comandó una participación dominante del 36,40% del mercado de ropa de lujo de América del Norte, consolidando su estatus como el mayor actor de la región. Estados Unidos es el referente fundamental para el posicionamiento de marca, las inversiones en tiendas insignia y las estrategias de captación de clientes. Incluso en medio de los desafíos globales para su división de Moda y Artículos de Cuero, LVMH destacó a Estados Unidos como un faro de crecimiento en 2025. Las tendencias de gasto indican una concentración pronunciada en los escalones superiores de la base de clientes, lo que refuerza la resiliencia de los precios premium. Además, el mayor escrutinio a nivel estatal sobre las declaraciones de productos y la responsabilidad en la cadena de suministro está elevando los estándares operativos para las marcas que buscan expandirse en los principales centros de lujo de Estados Unidos.

Canadá está preparada para superar a sus contrapartes de América del Norte, con una tasa de crecimiento proyectada del 6,98% de CAGR en el mercado de ropa de lujo hasta 2031. El análisis atribuye este auge a un influjo de migrantes de altos ingresos, un impulso en el turismo entrante y un aumento en las inversiones en boutiques de marca única, particularmente en centros urbanos como Toronto y Vancouver. Esto posiciona a Canadá como un mercado prioritario para las marcas que buscan mejorar su visibilidad en ciudades de alto valor seleccionadas, ofreciendo a las casas globales la oportunidad de aprovechar el crecimiento regional más allá de Estados Unidos. El atractivo de Canadá en el panorama de la ropa de lujo de América del Norte radica en su combinación de demanda concentrada y potencial de mayor expansión premium.

Si bien México y otras partes de América del Norte tienen la menor participación en el segmento de ropa de lujo regional, la importancia estratégica de México sigue siendo indiscutible para las marcas de lujo. El análisis situó el mercado de bienes de lujo mexicano en 6,94 mil millones USD en 2025, con proyecciones que se elevan a 9,25 mil millones USD para 2031, marcando una CAGR constante del 4,92%. Hermès, en testimonio de su confianza en la clientela adinerada de Ciudad de México, reinauguró su tienda Molière en octubre de 2025. Aunque las incertidumbres en la política comercial se ciernen sobre los precios de los bienes de lujo importados, los dos motores del crecimiento de la riqueza doméstica y el turismo continúan impulsando las inversiones selectivas de las marcas.

Panorama Competitivo

En América del Norte, el mercado de ropa de lujo muestra una naturaleza dual: si bien está moderadamente concentrado a nivel de conglomerado, las marcas individuales operan en un panorama fragmentado. Gigantes como LVMH, Hermès, Kering y Richemont marcan la pauta en cuanto a precios, visibilidad y estándares premium. Sin embargo, las marcas nacionales y las etiquetas de nicho compiten ferozmente, creando sus propios espacios en términos de productos, clientes y canales de venta. Esta dinámica garantiza una ventaja competitiva para el panorama de la ropa de lujo de América del Norte, incluso bajo la influencia de unos pocos titanes globales.

La ambiciosa estrategia de Kering de abril de 2026 para cerrar 250 tiendas y renovar dos tercios de sus puntos de venta para 2030 subraya un cambio hacia una mayor productividad, una supervisión más estricta de la red y una gestión de inventario optimizada. Mientras tanto, el compromiso de Hermès con la distribución selectiva y la exclusividad se tradujo en un crecimiento encomiable del 12,4% en las Américas para 2025, con un aumento aún más impresionante del 17,2% en el primer trimestre de 2026. Los ingresos de Ralph Lauren en América del Norte alcanzaron los 3,3 mil millones USD en el ejercicio fiscal 2026, impulsados por un aumento del 16% en las ventas comparables en tiendas en el cuarto trimestre. Tales maniobras destacan la preferencia del mercado por las marcas que mantienen las ventas a precio completo, perfeccionan sus ofertas y garantizan el compromiso directo con el cliente. Además, las empresas que invierten en mejoras de tiendas, servicio al cliente avanzado y sistemas de datos sólidos están en posición de ganar.

La tecnología ha consolidado su papel en la configuración de las estrategias competitivas dentro del sector de la ropa de lujo de América del Norte. En el ejercicio fiscal 2026, Ralph Lauren aprovechó la inteligencia artificial y el análisis de datos para la captación de clientes y la selección de productos, mientras que Tapestry atribuyó su éxito en América del Norte a las introducciones de productos basadas en datos y al enfoque en las ventas a precio completo. Esta tendencia indica que los principales actores están combinando el legado de marca con una supervisión mejorada del inventario, una gestión más estricta de los canales e interacciones específicas con los clientes. Con los vacíos de distribución dejados por los canales mayoristas menos sólidos, existe una amplia oportunidad para las marcas dedicadas al directo al consumidor, lo que garantiza que la competencia siga siendo intensa en el panorama de la ropa de lujo de América del Norte.

Líderes de la Industria de Ropa de Lujo de América del Norte

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Hermès International S.A.

Chanel S.A.

Compagnie Financière Richemont SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Chanel abrió su segunda boutique en Vancouver en el Oakridge Park Mall, diseñada por el arquitecto Peter Marino y con una superficie de 750 metros cuadrados. El espacio cuenta con Ropa Lista para Usar, Joyería Fina y una suite de consulta personalizada CHANEL Privé, lo que señala una inversión cada vez más profunda en el corredor de lujo del oeste de Canadá.

- Mayo de 2026: Prada abrió una tienda insignia de inspiración milanesa de 650 metros cuadrados en el Oakridge Park de Vancouver, reuniendo bajo un mismo techo ropa lista para usar para hombres y mujeres, artículos de cuero, calzado y joyería fina. La apertura forma parte de la estrategia declarada de Prada de "expandirse significativamente" en América del Norte entre 2026 y 2028, con el 80–85% del crecimiento esperado proveniente de la productividad de las tiendas insignia existentes.

- Noviembre de 2025: Chanel abrió su boutique canadiense más grande en Holt Renfrew Yorkdale, antes de una segunda boutique planificada en Vancouver en Oakridge Park en 2026, reforzando el compromiso a largo plazo de la marca con el mercado de lujo canadiense.

Alcance del Informe del Mercado de Ropa de Lujo de América del Norte

La ropa de lujo se refiere a prendas de vestir y accesorios de moda de alta gama y calidad premium que se definen por una artesanía excepcional, exclusividad, precios elevados y un fuerte prestigio de marca. El mercado de ropa de lujo de América del Norte está segmentado por tipo de producto, propósito final, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en pantalones, jeans, camisetas y camisas, pantalones cortos y faldas, chaquetas, sudaderas y sudaderas con capucha, ropa interior, vestidos y trajes de noche, y otros tipos de productos. Por propósito final, el mercado está segmentado en athleisure, moda y casual. Por usuario final, el mercado está segmentado en hombres, mujeres y niños. Por canal de distribución, el mercado está segmentado en tiendas especializadas, tiendas de comercio minorista en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Pantalones |

| Jeans |

| Camisetas y Camisas |

| Pantalones Cortos y Faldas |

| Chaquetas, Sudaderas y Sudaderas con Capucha |

| Ropa Interior |

| Vestidos y Trajes de Noche |

| Otros Tipos de Productos |

| Athleisure |

| Moda y Casual |

| Hombres |

| Mujeres |

| Niños |

| Tiendas Especializadas |

| Tiendas de Comercio Minorista en Línea |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Tipo de Producto | Pantalones |

| Jeans | |

| Camisetas y Camisas | |

| Pantalones Cortos y Faldas | |

| Chaquetas, Sudaderas y Sudaderas con Capucha | |

| Ropa Interior | |

| Vestidos y Trajes de Noche | |

| Otros Tipos de Productos | |

| Propósito Final | Athleisure |

| Moda y Casual | |

| Usuario Final | Hombres |

| Mujeres | |

| Niños | |

| Canal de Distribución | Tiendas Especializadas |

| Tiendas de Comercio Minorista en Línea | |

| Otros Canales de Distribución | |

| Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado de la ropa de lujo de América del Norte?

El mercado de ropa de lujo de América del Norte se situó en 39,98 mil millones USD en 2026 y se proyecta que alcance los 51,63 mil millones USD para 2031, creciendo a una CAGR del 5,3%.

¿Qué categoría de producto lidera los ingresos en este espacio?

Las Camisetas y Camisas lideraron en 2025 con una participación del 45,71%, lo que demuestra la fortaleza de la ropa de uso diario elevada en los guardarropas premium.

¿Qué segmento crece más rápido por tipo de producto?

Las Chaquetas, Sudaderas y Sudaderas con Capucha son la categoría de producto de más rápido crecimiento, con una CAGR proyectada del 6,96% hasta 2031.

¿Por qué el athleisure está ganando más terreno en la ropa premium?

El athleisure está creciendo al 7,01% hasta 2031 porque los compradores están combinando rendimiento, comodidad y uso cotidiano en un único patrón de gasto en guardarropa.

Última actualización de la página el: