Taille et Part du Marché des Vêtements et Accessoires en Alpaga

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.82 Milliards de dollars |

| Taille du Marché (2031) | 1.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vêtements et Accessoires en Alpaga par Mordor Intelligence

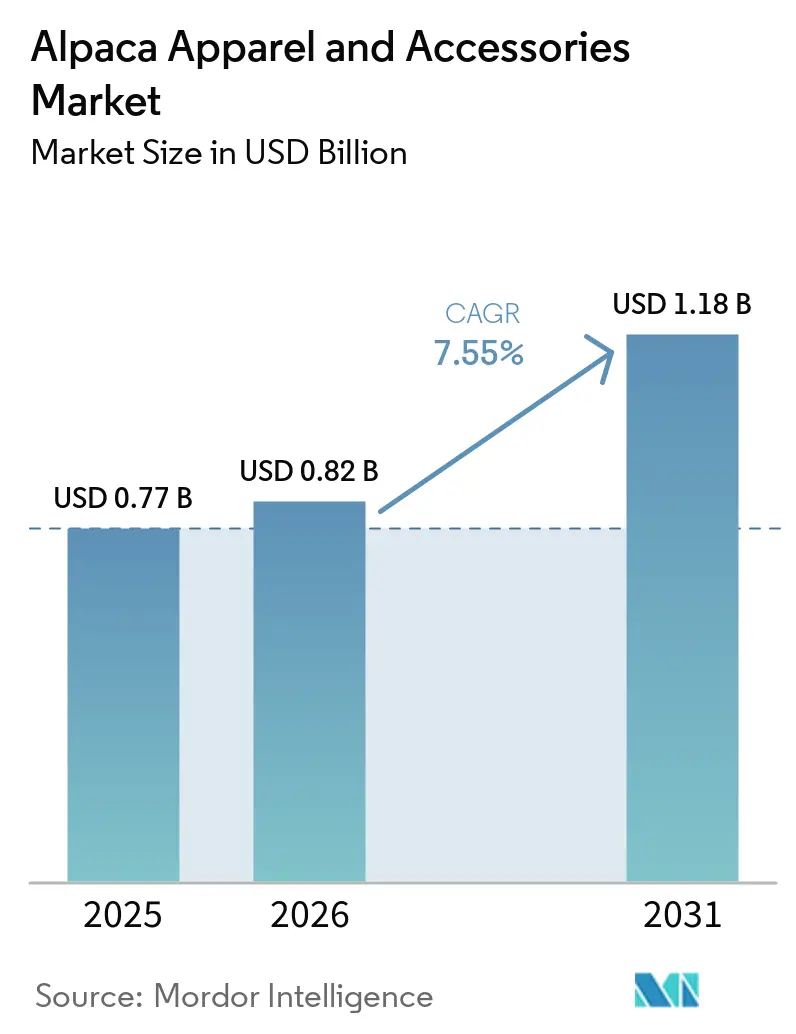

Le marché des vêtements et accessoires en alpaga devrait connaître une croissance significative, sa taille étant anticipée pour passer de 0,77 milliard USD en 2025 à 0,82 milliard USD en 2026, pour atteindre finalement 1,18 milliard USD d'ici 2031, reflétant un CAGR robuste de 7,55 % durant la période de prévision 2026-2031. Cette croissance est principalement portée par la préférence croissante des consommateurs pour les produits de luxe durables, des facteurs tels que l'origine de la fibre, l'authenticité du produit et les performances naturelles jouant un rôle central dans les décisions d'achat aux côtés de l'attrait esthétique. La demande croissante pour les textiles thermiques naturels soutient le marché, les consommateurs accordant une priorité croissante aux matières offrant chaleur, confort et une dépendance réduite aux intrants synthétiques. La dynamique concurrentielle du marché est de plus en plus façonnée par la capacité des entreprises à garantir une traçabilité des approvisionnements, à maintenir une qualité de fibre certifiée et à établir un récit premium solide justifiant des prix plus élevés. Cependant, des défis tels que les risques liés aux produits contrefaits et la concentration des chaînes d'approvisionnement demeurent des contraintes critiques que les acteurs du marché doivent surmonter pour maintenir leur croissance et leur compétitivité.

Principaux Enseignements du Rapport

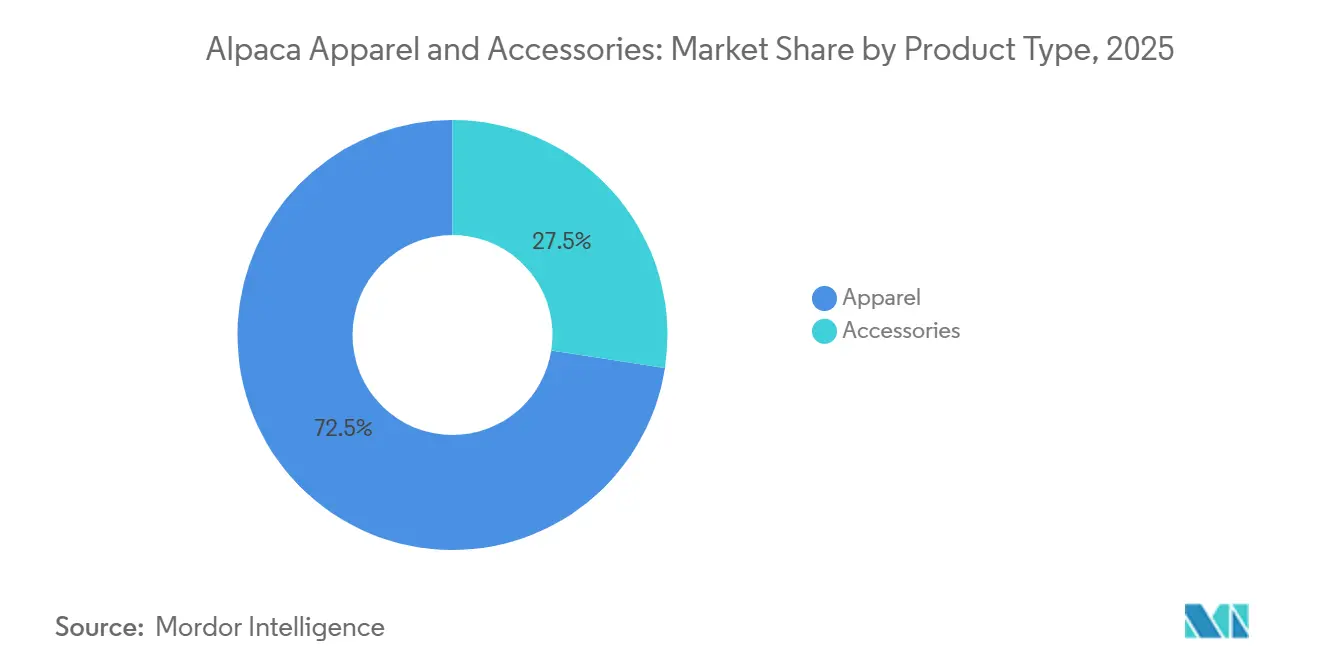

- Par type de produit, les vêtements représentaient 72,54 % de la part du marché des vêtements et accessoires en alpaga en 2025, tandis que les accessoires devraient se développer à un CAGR de 8,47 % jusqu'en 2031.

- Par utilisateur final, les femmes représentaient 58,17 % de la part du marché des vêtements et accessoires en alpaga en 2025, tandis que les hommes enregistraient le CAGR projeté le plus élevé à 8,52 % jusqu'en 2031.

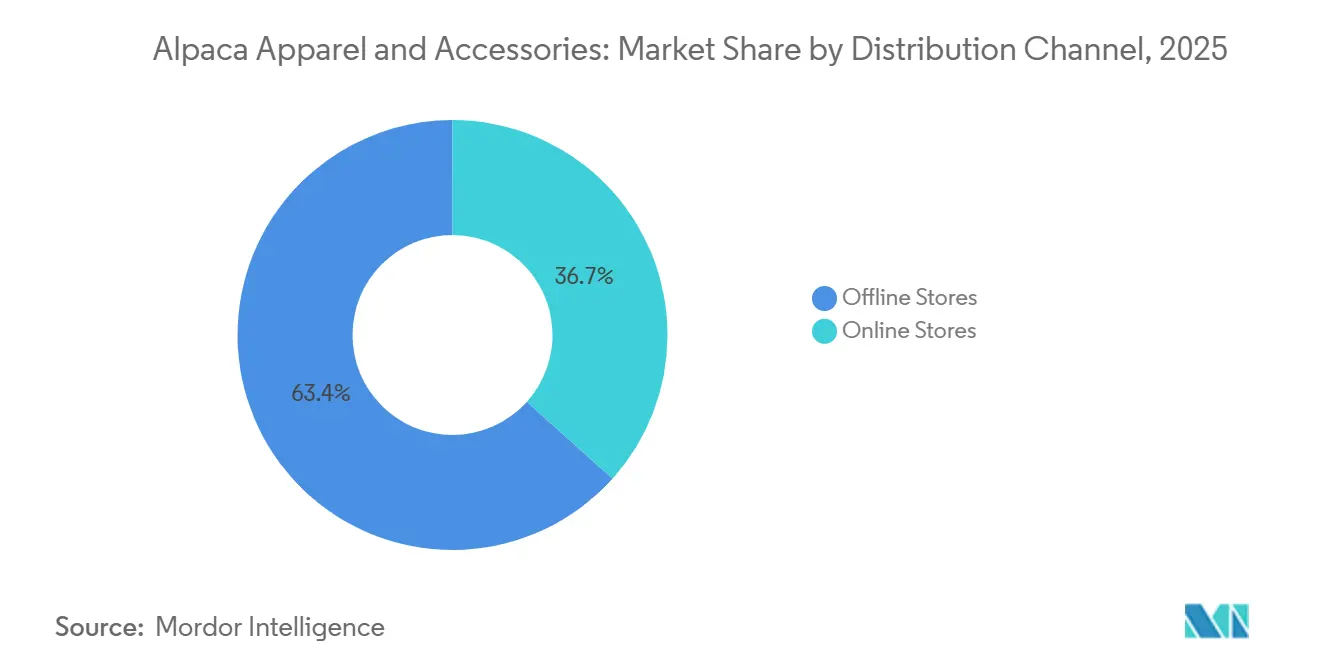

- Par canal de distribution, la vente au détail hors ligne représentait 63,35 % du marché mondial des vêtements et accessoires en alpaga en 2025, tandis que les boutiques en ligne progressent à un CAGR de 8,33 % jusqu'en 2031.

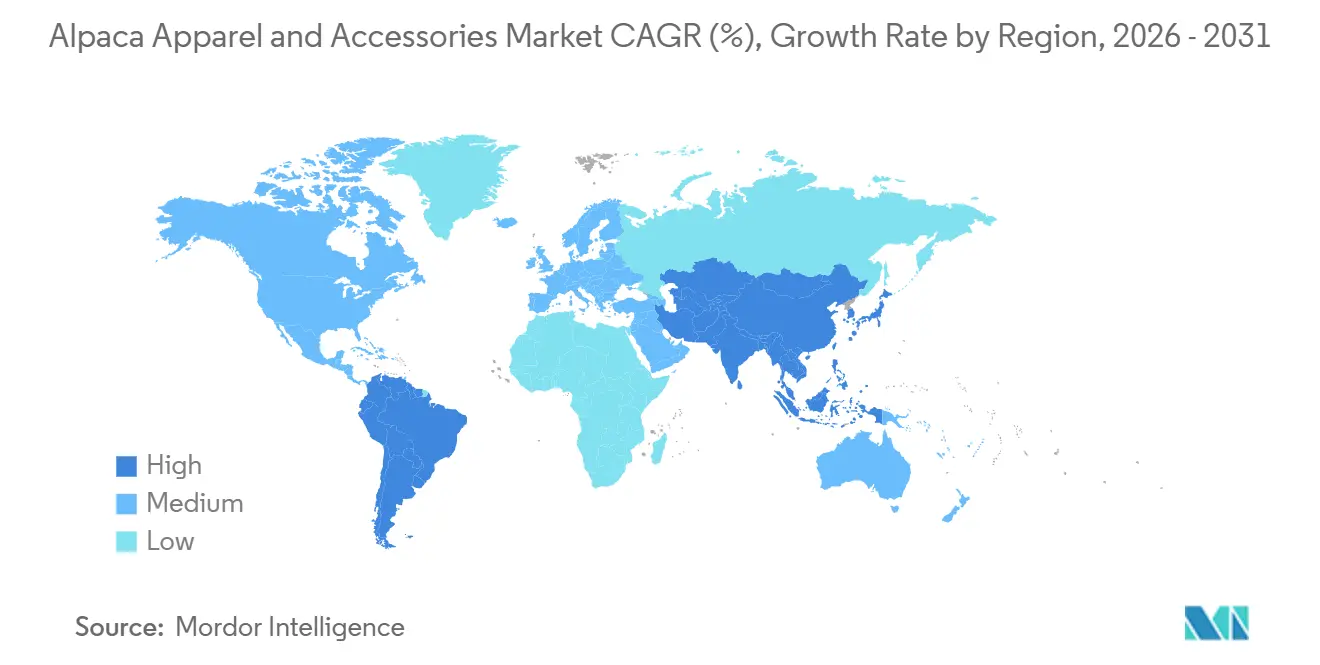

- Par géographie, l'Amérique du Nord détenait 32,68 % de la part du marché des vêtements et accessoires en alpaga en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Vêtements et Accessoires en Alpaga

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de vêtements et accessoires en fibres naturelles à haute efficacité thermique | +1.8% | Mondial, avec une intensité en Amérique du Nord, en Europe du Nord et en Asie du Nord-Est | Court terme (≤ 2 ans) |

| Pénétration croissante de la fibre d'alpaga dans les collections de mode de créateurs et de luxe | +1.5% | Europe (Italie, France, Royaume-Uni) et Amérique du Nord (États-Unis) comme marchés primaires | Moyen terme (2-4 ans) |

| Adoption croissante de produits de mode éthiques et traçables | +1.2% | Mondial ; gains précoces concentrés en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Sensibilisation aux produits textiles hypoallergéniques et respectueux de la peau | +0.9% | Mondial, avec une demande notable en Amérique du Nord, en Europe et dans le cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande touristique de produits de mode et de souvenirs authentiques à base d'alpaga | +0.7% | Amérique du Sud (Pérou, Bolivie), avec des retombées sur le commerce de détail de voyage en Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation produit dans les designs contemporains de vêtements et accessoires en alpaga | +0.9% | Mondial ; impact le plus fort en Amérique du Nord et dans le luxe émergent d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de vêtements et accessoires en fibres naturelles à haute efficacité thermique

Le marché des vêtements et accessoires en alpaga connaît une croissance significative, portée par la demande croissante des consommateurs pour des vêtements durables en fibres naturelles offrant une efficacité thermique supérieure et un confort optimal. La fibre d'alpaga, reconnue pour sa douceur, sa chaleur et ses propriétés légères, est de plus en plus préférée à la laine traditionnelle et aux matières synthétiques. La durabilité est devenue un facteur déterminant influençant les décisions d'achat, un rapport de juin 2024 du Programme pour l'Approbation de la Certification Forestière (PEFC) International indiquant que plus de 60 % des consommateurs européens tiennent compte des labels de durabilité lors de l'achat de vêtements[1]Source : Programme pour l'Approbation de la Certification Forestière (PEFC) International, "Enquête auprès des consommateurs : Mode issue de forêts durables", cdn.pefc.org. En réponse à cette tendance, des entreprises comme PAKA ont pris des mesures proactives pour renforcer la transparence et la traçabilité de leurs chaînes d'approvisionnement. Par exemple, en novembre 2024, PAKA a étendu son Programme d'Alpaga Traçable à l'ensemble de sa gamme de produits, permettant aux clients de scanner des codes QR et de retracer l'origine de la fibre d'alpaga utilisée dans chaque vêtement.

Pénétration croissante de la fibre d'alpaga dans les collections de mode de créateurs et de luxe

L'utilisation croissante de la fibre d'alpaga dans les collections de mode de créateurs et de luxe stimule une croissance significative du marché mondial des vêtements et accessoires en alpaga. Les marques de mode de luxe intègrent de plus en plus cette fibre naturelle premium dans leurs gammes de produits pour répondre à la demande croissante des consommateurs pour des matières de haute qualité, durables et d'approvisionnement éthique. Cette tendance a été mise en avant lors de Perú Moda Deco & Alpaca Fiesta 2024, où des maisons de mode renommées telles que Christian Dior, Balmain, Prada et MM LaFleur ont activement collaboré avec des fournisseurs péruviens d'alpaga. Ces collaborations visaient à renforcer les partenariats d'approvisionnement et à explorer de nouvelles opportunités de produits, consolidant davantage la position de la fibre d'alpaga dans le segment du luxe. L'implication de ces marques haut de gamme renforce non seulement la visibilité mondiale de la fibre d'alpaga, mais élève également sa valeur perçue, favorisant son adoption dans diverses catégories de vêtements et d'accessoires premium.

Sensibilisation aux produits textiles hypoallergéniques et respectueux de la peau

La sensibilisation croissante aux produits textiles hypoallergéniques et respectueux de la peau stimule considérablement la croissance du marché mondial des vêtements et accessoires en alpaga. Les consommateurs modernes accordent une plus grande importance au confort, à la douceur et à la compatibilité cutanée lors du choix de vêtements et d'accessoires premium, notamment à mesure que les irritations et les réactions allergiques associées aux produits en laine conventionnelle deviennent des préoccupations plus importantes. La fibre d'alpaga, reconnue pour sa texture lisse et ses propriétés hypoallergéniques, s'impose comme une alternative privilégiée à la laine traditionnelle. Selon Alpaca Apparel UK, à partir de janvier 2025, la fibre d'alpaga ne contient pas de lanoline, un allergène courant présent dans la laine de mouton, ce qui en fait un choix idéal pour les personnes à la peau sensible ou allergiques à la laine[2]Source : Alpaca Apparel UK, "L'avenir de la mode : Pourquoi les tricots en alpaga hypoallergéniques sont un excellent choix", alpacaapparel.co.uk. Cette propriété unique stimule la demande de produits à base d'alpaga tels que les vêtements, les écharpes, les châles et les chaussettes, en particulier parmi les consommateurs à la recherche d'options de haute qualité et respectueuses de la peau.

Demande touristique de produits de mode et de souvenirs authentiques à base d'alpaga

La demande croissante de produits de mode et de souvenirs authentiques à base d'alpaga parmi les touristes stimule une croissance significative du marché mondial des vêtements et accessoires en alpaga. Les voyageurs recherchent de plus en plus des articles uniques, fabriqués localement et durables qui reflètent le patrimoine culturel des destinations qu'ils visitent. Cette évolution des préférences des consommateurs s'aligne sur la croissance plus large de l'industrie mondiale du tourisme qui, selon le Conseil Mondial du Voyage et du Tourisme (WTTC), a contribué à hauteur de 11,6 milliards USD au PIB mondial en 2025[3]Source : Conseil Mondial du Voyage et du Tourisme, "Recherche sur l'Impact Économique du Voyage et du Tourisme (EIR)", wttc.org. Les destinations réputées pour la production d'alpaga, comme le Pérou, connaissent une demande accrue pour les produits à base d'alpaga, notamment les pulls, les écharpes, les ponchos, les châles et autres accessoires artisanaux qui mettent en valeur l'artisanat andin traditionnel. L'essor du tourisme culturel et expérientiel amplifie davantage l'attrait des produits en alpaga, les touristes accordant une valeur croissante aux expériences significatives et authentiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix élevés des produits par rapport à la laine conventionnelle et aux alternatives synthétiques | -1.0% | Mondial ; plus prononcé dans les marchés émergents sensibles aux prix en Asie-Pacifique et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Concurrence des fibres de luxe établies telles que le cachemire et la laine mérinos | -0.8% | Europe et Amérique du Nord (marchés du luxe de base) ; segment premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pratiques de contrefaçon et d'étiquetage trompeur des fibres | -0.5% | Mondial ; aigu dans les couloirs touristiques d'Amérique du Sud et sur les plateformes de commerce électronique asiatiques | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement à des régions géographiques spécifiques | -0.6% | Chaîne d'approvisionnement mondiale ; risque en amont concentré dans les hautes terres andines péruviennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des fibres de luxe établies telles que le cachemire et la laine mérinos

La concurrence des fibres de luxe bien établies telles que le cachemire et la laine mérinos continue de représenter un défi significatif pour le marché des vêtements et accessoires en alpaga. Ces fibres ont bâti une forte confiance des consommateurs au fil des décennies, soutenues par leur large disponibilité, leur qualité constante et leur réputation d'offrir un confort et un luxe supérieurs. Le cachemire, en particulier, domine le segment des vêtements premium, tandis que la laine mérinos s'est taillé une niche dans les vêtements de performance et de plein air grâce à ses avantages fonctionnels reconnus, tels que l'évacuation de l'humidité et la respirabilité. Malgré les avantages uniques de la fibre d'alpaga, notamment sa durabilité, sa douceur exceptionnelle, sa légèreté et son isolation thermique supérieure, son adoption reste progressive. Cette lente adoption est en partie due à la faible notoriété des consommateurs et à la nécessité pour les marques d'alpaga de rivaliser avec la présence bien établie du cachemire et de la laine mérinos sur le marché. Pour surmonter ces défis, les fabricants d'alpaga doivent investir de manière significative dans le marketing, l'éducation des consommateurs et le positionnement de marque afin de mettre en avant les qualités distinctives de la fibre d'alpaga.

Prix élevés des produits par rapport à la laine conventionnelle et aux alternatives synthétiques

Les prix élevés des produits, comparés à la laine conventionnelle et aux alternatives synthétiques, continuent de constituer un obstacle significatif à la croissance du marché mondial des vêtements et accessoires en alpaga. La tarification premium des produits en alpaga découle de plusieurs facteurs, notamment l'offre limitée de fibre d'alpaga, les processus d'élevage et de tonte à forte intensité de main-d'œuvre, les techniques de fabrication spécialisées et les coûts de production élevés. Par conséquent, ces produits s'adressent principalement aux consommateurs aisés et aux marchés de la mode haut de gamme, les rendant moins accessibles aux segments sensibles aux prix. Dans de nombreuses économies en développement et émergentes, les vêtements en alpaga sont souvent perçus comme un achat de luxe, adapté aux cadeaux ou à une utilisation occasionnelle, plutôt que comme une option vestimentaire pratique au quotidien. Pour relever ce défi, les fabricants explorent de plus en plus des stratégies telles que l'introduction de produits en fibres mélangées et d'accessoires d'entrée de gamme plus abordables pour attirer une clientèle plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Vêtements Ancrent le Volume, les Accessoires Élargissent la Catégorie

En 2025, les vêtements représentaient 72,54 % du marché des vêtements et accessoires en alpaga. Cette part significative est portée par une forte demande pour les vêtements à base d'alpaga, tels que les pulls, les cardigans, les manteaux et les ponchos, appréciés pour leur douceur, leur chaleur et leur durabilité. La préférence croissante des consommateurs pour les fibres naturelles et durables a encore propulsé l'adoption des vêtements en alpaga, en particulier dans les segments de la mode premium et de luxe. L'essor des tendances de la mode éco-responsable et l'influence croissante des plateformes de vente au détail en ligne ont stimulé les ventes mondiales. Les fabricants se concentrent également sur l'introduction de designs et de collections innovants pour répondre aux goûts évolutifs des consommateurs, assurant une croissance soutenue dans ce segment.

Le segment des accessoires devrait connaître la croissance la plus rapide, avec un CAGR de 8,47 % jusqu'en 2031. Cette croissance est alimentée par la demande croissante d'accessoires en alpaga de haute qualité, notamment les écharpes, les gants, les chapeaux, les châles et les chaussettes. Les consommateurs sont de plus en plus attirés par des produits de mode légers, confortables et respectueux de l'environnement, renforçant l'attrait des accessoires en alpaga. Le segment bénéficie également de la tendance croissante aux cadeaux et de l'augmentation des dépenses en articles de mode de luxe. De plus, la diversification des offres de produits et la large disponibilité des accessoires en alpaga via les plateformes de commerce électronique devraient stimuler une croissance régulière dans les années à venir.

Par Utilisateur Final : Les Femmes en Tête, la Demande Premium des Hommes Prend de l'Élan

Les femmes continuent de dominer le marché des vêtements et accessoires en alpaga, contribuant à hauteur de 58,17 % de la valeur totale du marché en 2025. Ce leadership est attribué à la forte demande pour les produits à base d'alpaga tels que les pulls, les écharpes, les châles et les ponchos, qui sont à la fois élégants et fonctionnels. L'inclination croissante vers des vêtements durables et premium a encore stimulé l'adoption des vêtements en alpaga parmi les consommatrices. L'augmentation des dépenses en mode de luxe et la disponibilité de designs diversifiés et innovants ont renforcé la prééminence du segment. Pour répondre aux tendances de mode évolutives, les marques lancent de plus en plus des collections d'alpaga centrées sur les femmes, renforçant leur attrait dans ce segment.

Le segment masculin, quant à lui, devrait connaître la croissance la plus rapide, avec un CAGR projeté de 8,52 % jusqu'en 2031. Cette croissance est portée par une sensibilisation croissante aux propriétés uniques de la fibre d'alpaga, notamment sa durabilité, son isolation thermique et son évacuation de l'humidité, qui la rendent idéale pour une gamme de catégories de vêtements. La demande croissante pour les vêtements décontractés premium, les vêtements de plein air et la mode durable a ouvert de nouvelles perspectives pour ce segment. Les fabricants élargissent leurs offres de produits en introduisant des vestes, des pulls, des chaussettes et des accessoires en alpaga adaptés aux préférences masculines. De plus, la hausse des revenus disponibles et l'évolution vers des produits en fibres naturelles de haute qualité devraient soutenir l'expansion rapide du segment.

Par Canal de Distribution : La Vente au Détail Hors Ligne en Tête, la Portée en Ligne s'Étend

La vente au détail hors ligne a dominé le marché des vêtements et accessoires en alpaga en 2025, contribuant à hauteur de 63,35 % de la valeur totale du marché. Ce canal reste populaire car les consommateurs préfèrent évaluer physiquement la qualité, la texture et le confort des produits en alpaga avant d'effectuer un achat. Les boutiques spécialisées, les boutiques de luxe, les grands magasins et les points de vente appartenant aux marques jouent un rôle significatif en offrant des expériences d'achat personnalisées et des démonstrations de produits en direct. La disponibilité immédiate des produits et la forte visibilité des marques dans les magasins physiques ont renforcé la domination de la vente au détail hors ligne. La nature premium des produits en alpaga s'aligne davantage avec l'exclusivité offerte par les points de vente physiques, stimulant une demande régulière via ce canal.

En revanche, la vente au détail en ligne devrait être le canal de distribution à la croissance la plus rapide, avec un CAGR de 8,33 % jusqu'en 2031. La croissance de ce segment est alimentée par la pénétration croissante d'internet, l'expansion des plateformes de commerce électronique et la préférence croissante pour des expériences d'achat pratiques. Les canaux en ligne offrent aux consommateurs un accès à une gamme plus large de produits, des prix compétitifs et des options de vente directe aux consommateurs, les rendant de plus en plus attractifs. Les marques de vêtements en alpaga exploitent les stratégies de marketing numérique et les promotions sur les réseaux sociaux pour renforcer leur présence en ligne et stimuler les ventes. De plus, les avancées en logistique et la croissance du commerce électronique transfrontalier devraient soutenir l'expansion rapide de la vente au détail en ligne durant la période de prévision.

Analyse Géographique

L'Amérique du Nord a dominé le marché des vêtements et accessoires en alpaga en 2025, représentant 32,68 % du chiffre d'affaires total du marché. La croissance de la région est portée par une forte préférence pour les produits premium en fibres naturelles durables, en particulier aux États-Unis. La popularité croissante des vêtements de luxe, associée à une inclination croissante vers la mode éco-responsable, a considérablement stimulé la demande. De plus, l'expansion des canaux de vente directe aux consommateurs a encore alimenté la croissance du marché. Par exemple, en mars 2025, PAKA s'est associé à de grands détaillants américains pour améliorer la disponibilité de ses vêtements en fibre d'alpaga, rendant les vêtements durables plus accessibles aux consommateurs. L'adoption croissante des produits à base d'alpaga parmi les hommes et les femmes continue de renforcer la position du marché de la région.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide du marché des vêtements et accessoires en alpaga, avec un CAGR projeté de 8,52 % jusqu'en 2031. La croissance de la région est soutenue par la hausse des revenus disponibles, une sensibilisation accrue à la mode durable et une demande croissante pour les vêtements premium. Des pays tels que la Chine, le Japon, la Corée du Sud et l'Australie connaissent un regain d'intérêt pour les produits de luxe en fibres naturelles, créant des opportunités lucratives pour les acteurs du marché. De plus, l'influence des tendances mondiales de la mode et l'expansion rapide des plateformes de commerce électronique stimulent la pénétration du marché. À mesure que les consommateurs accordent une priorité croissante aux textiles de haute qualité et éco-responsables, l'Asie-Pacifique devrait s'imposer comme un pôle de croissance critique pour le marché.

L'Europe reste un marché significatif pour les vêtements et accessoires en alpaga, portée par une forte demande pour des produits textiles d'approvisionnement durable et de haute qualité. Les consommateurs des principaux pays européens valorisent les fibres naturelles premium pour leur confort, leur durabilité et leurs avantages environnementaux. L'industrie de la mode de luxe bien établie de la région et l'infrastructure robuste de fabrication textile jouent un rôle central dans le maintien de la demande pour les produits à base d'alpaga. L'accent croissant sur la durabilité, la traçabilité et les pratiques d'approvisionnement éthique encourage l'adoption des vêtements en alpaga. Parallèlement, l'Amérique du Sud continue de servir de pôle de production vital pour la fibre d'alpaga, tandis que le Moyen-Orient et l'Afrique émergent progressivement comme des marchés prometteurs grâce à l'expansion des réseaux de vente au détail de mode premium et à la sensibilisation croissante des consommateurs.

Paysage Concurrentiel

Le marché des vêtements et accessoires en alpaga se caractérise par une fragmentation modérée, avec des acteurs clés incluant Alpaca Direct, LLC, Peru Unlimited, KUNA, Alpaca Collections et Shupaca. L'absence d'un leader de marché dominant crée des opportunités tant pour les fabricants verticalement intégrés que pour les marques premium de niche. La concurrence sur ce marché est portée par des facteurs tels que la qualité de la fibre, la transparence de l'approvisionnement, l'innovation produit, l'artisanat et la réputation de la marque, plutôt que par la seule échelle. Cette dynamique permet aux entreprises établies et aux marques émergentes de vente directe aux consommateurs de répondre à des préférences de consommateurs diverses. À mesure que la demande pour des produits en fibres naturelles durables et de haute qualité continue d'augmenter, la différenciation reste un facteur critique de succès.

Des entreprises de premier plan comme Michell Group et Incalpaca TPX s'appuient sur leurs opérations verticalement intégrées pour maintenir le contrôle sur l'approvisionnement en fibres, le traitement, la qualité des produits et la distribution. Ces capacités garantissent des standards de produits cohérents et favorisent des partenariats à long terme avec les marques internationales de mode et de vente au détail. De plus, les collaborations entre les fournisseurs d'alpaga et les marques mondiales de mode de luxe soulignent l'importance de l'assurance qualité, de la traçabilité et des pratiques d'approvisionnement éthique. Par exemple, en juin 2024, KUNA a lancé sa Collection Automne-Hiver 2024 Alpaca Lovers lors d'un défilé de mode au Pérou, mettant en valeur des vêtements en alpaga premium et réaffirmant son engagement envers la mode durable et l'artisanat de luxe. De telles initiatives renforcent l'engagement des consommateurs et consolident le positionnement concurrentiel des marques premium sur le marché.

Les marques axées sur le numérique et la durabilité jouent un rôle transformateur dans la définition du paysage concurrentiel du marché des vêtements et accessoires en alpaga. Des entreprises comme PAKA utilisent des technologies de traçabilité des produits, des méthodes d'approvisionnement transparentes et des messages axés sur la durabilité pour attirer les consommateurs soucieux de l'environnement. La demande croissante pour des standards de production éthiques et des chaînes d'approvisionnement vérifiables incite les marques à investir dans des initiatives de transparence et des programmes de certification. Pendant ce temps, les marques plus petites se différencient par l'artisanat artisanal, les pratiques d'approvisionnement communautaires et des offres de produits exclusives. À l'avenir, la concurrence devrait se concentrer autour de l'intégrité de l'approvisionnement, des références en matière de durabilité, des récits de marque convaincants et du positionnement de produits premium.

Leaders de l'Industrie des Vêtements et Accessoires en Alpaga

Alpaca Direct, LLC

Peru Unlimited

KUNA

Alpaca Collections

Shupaca

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Mars 2026 : PAKA a dévoilé le Pull Original Col Rond pour Femmes en l'honneur du Mois International des Femmes, visant à célébrer et à autonomiser les femmes. Ce lancement a encore renforcé sa collection de vêtements en alpaga centrée sur les femmes, témoignant de l'engagement de la marque à offrir des options de haute qualité, durables et élégantes aux consommatrices.

- Février 2026 : Alpaca Apparel a lancé une ligne premium de vêtements en fibre d'alpaga adaptés aux consommateurs de plein air et de style de vie. L'entreprise a mis en avant les avantages naturels de performance de la laine d'alpaga, tels que la chaleur, la respirabilité, la gestion de l'humidité et la durabilité.

- Mai 2025 : PAKA a élargi son portefeuille de produits en introduisant la Collection Coolplus, une ligne de vêtements en alpaga ultralégers adaptés aux conditions de temps chaud.

- Novembre 2024 : AKA a introduit la Ligne Mountain Crew, élargissant sa sélection de vêtements de performance à base d'alpaga adaptés aux amateurs de plein air. Cette collection a été conçue pour offrir un confort, une chaleur et une durabilité supérieurs, en utilisant de la fibre d'alpaga d'approvisionnement durable.

Portée du Rapport Mondial sur le Marché des Vêtements et Accessoires en Alpaga

Les vêtements et accessoires en alpaga englobent les vêtements, les chaussures et les articles de mode fabriqués à partir de fibre d'alpaga, réputée pour sa douceur, sa chaleur, sa durabilité et ses caractéristiques légères. Le marché mondial des vêtements et accessoires en alpaga comprend le type de produit, l'utilisateur final, le canal de distribution et la géographie. Sur la base du type de produit, le marché est classé en vêtements et accessoires. Sur la base de l'utilisateur final, le marché est classé en hommes, femmes et enfants. Sur la base du canal de distribution, le marché est classé en boutiques en ligne et boutiques hors ligne. Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Vêtements | Pulls et Cardigans |

| Vestes et Manteaux | |

| T-Shirts et Hauts | |

| Chaussettes | |

| Écharpes et Châles | |

| Ponchos et Capes | |

| Autres | |

| Accessoires | Chapeaux |

| Sacs/Sacs à Main | |

| Gants/Moufles | |

| Ceintures | |

| Autres |

| Hommes |

| Femmes |

| Enfants |

| Boutiques en Ligne | |

| Boutiques Hors Ligne | Boutiques Monomarques |

| Boutiques Multimarques | |

| Autres Canaux Hors Ligne (Boutiques Artisanales, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonsie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Vêtements | Pulls et Cardigans |

| Vestes et Manteaux | ||

| T-Shirts et Hauts | ||

| Chaussettes | ||

| Écharpes et Châles | ||

| Ponchos et Capes | ||

| Autres | ||

| Accessoires | Chapeaux | |

| Sacs/Sacs à Main | ||

| Gants/Moufles | ||

| Ceintures | ||

| Autres | ||

| Par Utilisateur Final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par Canal de Distribution | Boutiques en Ligne | |

| Boutiques Hors Ligne | Boutiques Monomarques | |

| Boutiques Multimarques | ||

| Autres Canaux Hors Ligne (Boutiques Artisanales, etc.) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonsie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché mondial des vêtements et accessoires en alpaga d'ici 2031 ?

Le marché mondial des vêtements et accessoires en alpaga devrait atteindre 1,18 milliard USD d'ici 2031, en hausse par rapport à 0,82 milliard USD en 2026, avec une croissance projetée à un CAGR de 7,55 % sur la période 2026-2031.

Quelle catégorie de produits mène les ventes en vêtements et accessoires en alpaga ?

Les vêtements ont mené la catégorie avec 72,54 % de la valeur du marché en 2025, soutenus par la demande pour les pulls, les cardigans, les vestes, les manteaux, les écharpes et les châles.

Quel segment connaît la croissance la plus rapide par type de produit ?

Les accessoires sont la catégorie de produits à la croissance la plus rapide, avec un CAGR attendu de 8,47 % jusqu'en 2031, aidés par des prix d'entrée plus bas et une forte demande de cadeaux.

Quel est le principal groupe d'acheteurs pour les produits en alpaga aujourd'hui ?

Les femmes sont restées le principal segment d'utilisateurs finaux en 2025 avec 58,17 % de la valeur du marché, bien que les hommes devraient croître plus rapidement à un CAGR de 8,52 % jusqu'en 2031.

Dernière mise à jour de la page le: