Nordamerika Luxusbekleidungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

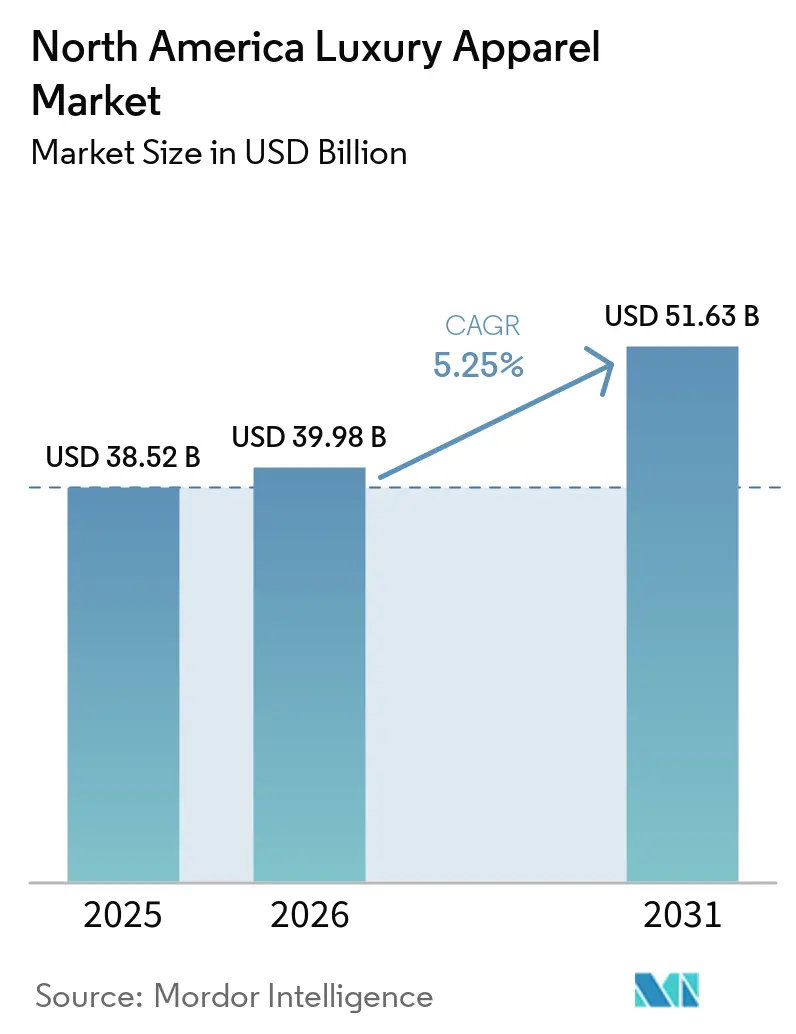

| Marktgröße im Basisjahr (2025) | 38.52 Milliarden US-Dollar |

| Marktgröße (2026) | 39.98 Milliarden US-Dollar |

| Marktgröße (2031) | 51.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Luxusbekleidungsmarkt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Luxusbekleidungsmarktes wird voraussichtlich von 38,52 Milliarden USD im Jahr 2025 und 39,98 Milliarden USD im Jahr 2026 auf 51,63 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,3 % zwischen 2026 und 2031 entspricht. Der nordamerikanische Luxusbekleidungsmarkt befindet sich in einer stetigen Erholungsphase, gestützt durch die widerstandsfähigen Ausgaben einkommensstarker Verbraucher und eine anhaltende Nachfrage nach hochwertigen Garderobenstücken. Der Kategorienmix zeigt, dass Alltagskleidung wichtiger geworden ist, wobei hochwertige Basics und Premium-Oberbekleidung die Sortimentsprioritäten in der gesamten Region prägen. Der nordamerikanische Luxusbekleidungsmarkt profitiert auch von einer stärkeren Omnichannel-Umsetzung, da Fachgeschäfte nach wie vor den Kanalmix anführen, während der Online-Einzelhandel schneller expandiert, da Marken ihre digitalen Schaufenster und Servicetools verbessern. Die Vereinigten Staaten blieben 2025 die führende geografische Region, während Kanada bis 2031 das schnellste regionale Wachstum verzeichnen soll. Der Wettbewerb im nordamerikanischen Luxusbekleidungsmarkt bleibt zwischen globalen Luxuskonzernen und inländischen Marken aktiv, während Fälschungsdruck und steigende Compliance-Anforderungen die Betriebsschwelle für kleinere Akteure weiter erhöhen.

Wichtigste Erkenntnisse des Berichts

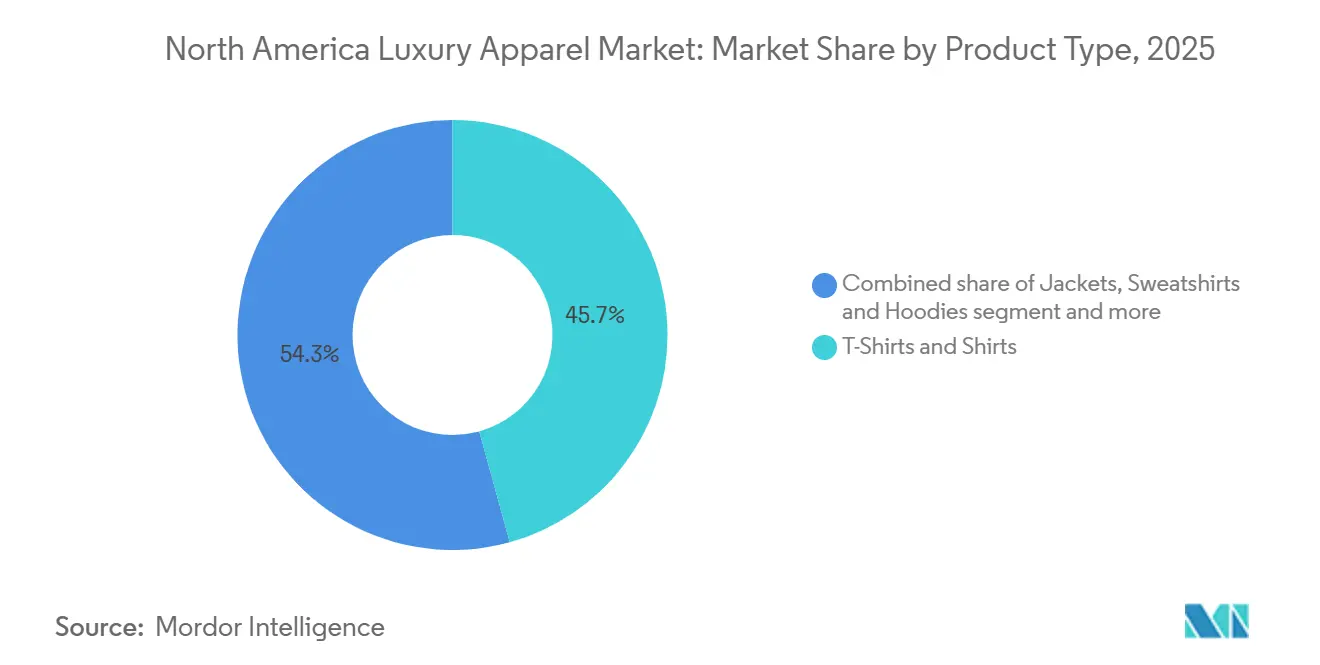

- Nach Produkttyp entfielen T-Shirts und Hemden mit 45,71 % im Jahr 2025 auf den größten Anteil am Bekleidungsmarkt, während Jacken, Sweatshirts und Hoodies voraussichtlich mit der schnellsten CAGR von 6,96 % im Zeitraum 2026–2031 wachsen werden.

- Nach Verwendungszweck entfiel Mode und Freizeit mit 66,62 % im Jahr 2025 auf den größten Anteil am Bekleidungsmarkt, während Athleisure voraussichtlich mit der schnellsten CAGR von 7,01 % im Zeitraum 2026–2031 wachsen wird.

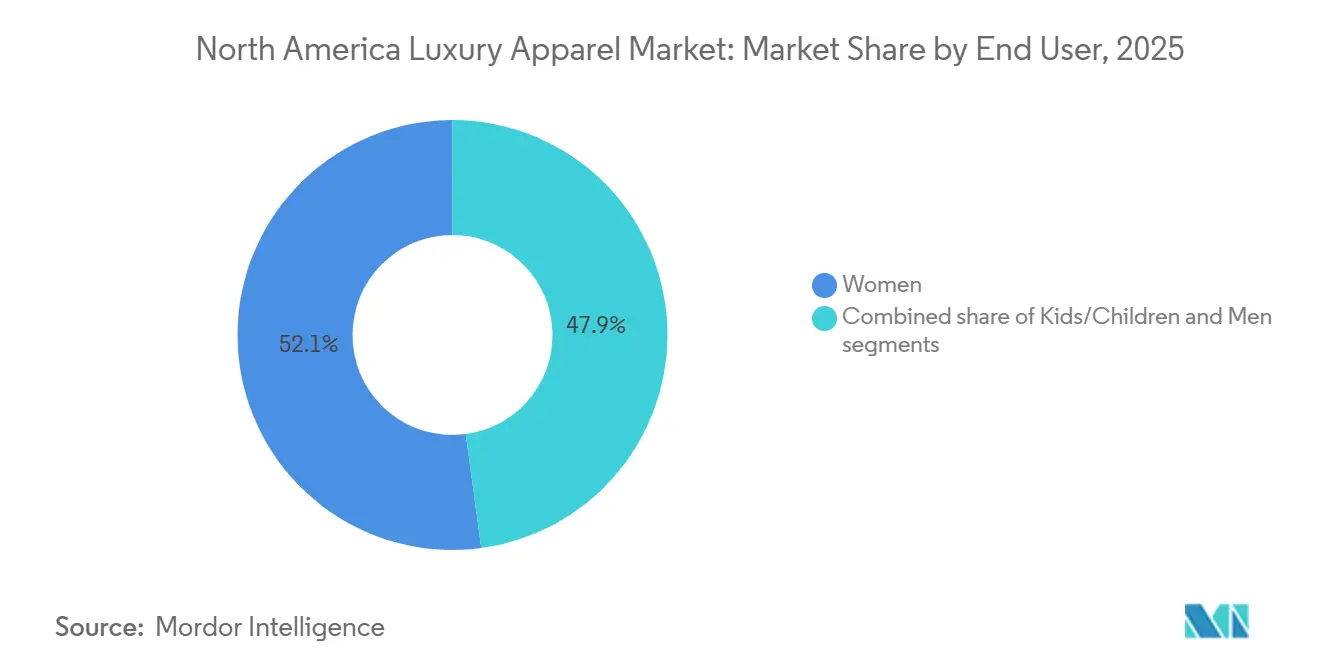

- Nach Endnutzer entfielen Frauen mit 52,13 % im Jahr 2025 auf den größten Anteil am Bekleidungsmarkt, während Kinder voraussichtlich mit der schnellsten CAGR von 7,51 % im Zeitraum 2026–2031 wachsen werden.

- Nach Vertriebskanal entfielen Fachgeschäfte mit 38,13 % im Jahr 2025 auf den größten Anteil am Bekleidungsmarkt, während Online-Einzelhandelsgeschäfte voraussichtlich mit der schnellsten CAGR von 7,29 % im Zeitraum 2026–2031 wachsen werden.

- Nach Geografie entfielen die Vereinigten Staaten mit 36,40 % im Jahr 2025 auf den größten Anteil am Bekleidungsmarkt, während Kanada voraussichtlich mit der schnellsten CAGR von 6,98 % im Zeitraum 2026–2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika Luxusbekleidungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucher mit sehr hohem Nettovermögen treiben die Premium-Nachfrage an | +1.4% | Vereinigte Staaten, Kanada (Toronto, Vancouver) | Kurzfristig (≤ 2 Jahre) |

| Luxus-E-Commerce und Omnichannel-Expansion | +1.2% | Vereinigte Staaten, Kanada; städtische Korridore | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für die Casualisierung von Luxus | +0.9% | Global, mit den Vereinigten Staaten als führendem Markt | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Individualisierung und Personalisierung bei hochwertiger Bekleidung | +0.5% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Wandel hin zu nachhaltiger und ethischer Luxusmode | +0.6% | Vereinigte Staaten, Kanada (bundesstaatliche und provinzielle Vorschriften) | Mittelfristig (2–4 Jahre) |

| Verstärkter Fokus auf Inklusion und erweiterte Größenangebote | +0.3% | Vorwiegend die Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucher mit sehr hohem Nettovermögen als Anker der Marktstabilität

In den Jahren 2024–2025 fand der nordamerikanische Luxusbekleidungsmarkt Stabilität, während der globale Luxussektor mit Ausgabenrückgängen konfrontiert war – dank des Segments der Verbraucher mit sehr hohem Nettovermögen (UHNW). Im ersten Quartal 2026 verzeichnete die Amerika-Division von Hermès ein Wachstum von +17,2 % in konstanten Währungen. Die Nachfrage war „über alle Métiers hinweg ausgewogen” in den USA, Kanada und Südamerika und unterstrich eine Widerstandsfähigkeit, die im breiteren Markt nicht zu beobachten war – dank des unerschütterlichen Engagements der Top-Verbraucher. Brunello Cucinelli meldete für das erste Quartal 2026 einen Umsatzanstieg von 20,3 % in konstanten Währungen, mit der stärksten Nachfrage nach seinen Produkten im Premium-Preissegment[1]Quelle: Brunello Cucinelli, „Investorenpräsentation Q1 2026”, Brunello Cucinelli, brunellocucinelli.com. Dieser Trend deutet darauf hin, dass für diese Elite-Gruppe höhere Preise als Merkmal und nicht als Abschreckung wahrgenommen werden. Bemerkenswert ist, dass ein Anstieg des Wohlstands aus dem Technologiesektor, insbesondere der KI-Boom in den US-Küstenstädten, eine neue Welle von UHNW-Käufern hervorbringt. Diese Personen betrachten Luxusbekleidung nicht nur als Zurschaustellung von Wohlstand, sondern als ein eigenständiges kulturelles Merkmal. J.P. Morgan hob im September 2025 hervor, dass die robuste Performance der Aktienmärkte und die daraus resultierende Vermögensbildung entscheidend dazu beigetragen haben, die nordamerikanischen Luxusausgaben zu stärken. Da Marken ihre VIC-Programme (Very Important Client) anpassen, um von diesem Zustrom technologiegetriebenen Wohlstands zu profitieren, ist der Trend, dass Luxusausgaben zunehmend auf die höchsten Einkommensschichten konzentriert werden, bis 2031 voraussichtlich weiter zu verstärken.

Luxus-E-Commerce und Omnichannel-Expansion gestalten den Vertrieb neu

Im Jahr 2024 verzeichneten Online-Luxusverkäufe in Nordamerika einen erheblichen Anstieg, wobei eine deutliche Mehrheit der Amerikaner das Internet für den Kauf von Premiumprodukten nutzte. Dieser Wandel hat den Ansatz für Premium-Bekleidungsmarken neu definiert und digitale Plattformen von einem bloßen ergänzenden Kanal zu einem primären Weg zur Kundengewinnung erhoben. Es gibt jedoch eine wachsende Nuancierung: Da Luxusmarken eine engere Kontrolle über ihr Markenerlebnis anstreben, beginnen traditionelle rein-digitale Strategien an Wirksamkeit zu verlieren. LuxExperience, die Muttergesellschaft von Mytheresa, NET-A-PORTER und MR PORTER, meldete ein beachtliches Nettoumsatzwachstum von 9 % für das gesamte Geschäftsjahr 2025[2]Quelle: LuxExperience, „Pressemitteilung Q4 GJ2025”, LuxExperience, luxexperience.com. Das bereinigte EBITDA verzeichnete einen beeindruckenden Anstieg von 73 %, ein Beweis für die Strategie, Marketingbemühungen auf hochwertige Kundschaft zu konzentrieren, anstatt die anspruchsvolle Kundenbasis zu erweitern. Ralph Lauren verzeichnete im vierten Quartal des Geschäftsjahres 2026 einen Anstieg von 21 % im nordamerikanischen digitalen Handel. Darüber hinaus wurden 2025 bemerkenswerte 77 % der Kundenbestellungen von REVOLVE über mobile Geräte aufgegeben. Der Kern der aufkommenden Strategie liegt in der Balance: Während Marken auf digitale Expansion abzielen, müssen sie auch die Exklusivität aufrechterhalten, die Luxus verkörpert. Ein Fehltritt, wie die Verwässerung kuratierter digitaler Erlebnisse durch Rabattaktionen, könnte die Preisintegrität im stationären Handel gefährden. Laut den Erkenntnissen von BCG könnte der zukünftige Wettbewerbsvorteil in KI-gesteuerten Kundenberatern liegen, die in der Lage sind, den Premium-Service im Geschäft in einem digitalen Umfeld zu spiegeln.

Wachsende Präferenz für Casualisierung verwischt die Grenze zwischen Luxus und Sportswear

Die wachsende Präferenz für Casualisierung verwischt zunehmend die Grenze zwischen Luxusmode und Sportswear und wird zu einem wichtigen Treiber des nordamerikanischen Luxusbekleidungsmarktes. Verbraucher priorisieren Komfort, Vielseitigkeit und alltägliche Tragbarkeit, was Luxusmarken dazu veranlasst, ihr Angebot an hochwertiger Oberbekleidung, Hoodies, Sweatshirts, Strickwaren und gehobenem Athleisure zu erweitern. Dieser Trend ist besonders bei jüngeren Verbrauchern ausgeprägt, die Luxusprodukte suchen, die nahtlos zwischen Arbeit, Freizeit und sozialen Umgebungen wechseln. Laut der Nationalen Einzelhandelsföderation (NRF) gewinnt lässige und komfortorientierte Bekleidung weiterhin an Bedeutung, da sich die Lifestyle-Präferenzen hin zu entspannteren Dresscodes entwickeln. Als Ausdruck dieses Wandels meldete Burberry in der zweiten Hälfte des Geschäftsjahres 2026 ein zweistelliges Wachstum in seinen Kategorien Oberbekleidung und Schals und hob Pläne hervor, diesen Schwung in seinen vorläufigen Ergebnissen für das Geschäftsjahr 2025/2026 auf weitere Produktkategorien auszudehnen. Darüber hinaus wird das Segment Jacken, Sweatshirts und Hoodies voraussichtlich bis 2031 mit einer CAGR von 6,96 % wachsen, was die zunehmende Konvergenz von Luxus und Casualwear unterstreicht. In den Jahren 2025 und 2026 führten führende Luxushäuser, darunter Burberry, Louis Vuitton, Dior und Gucci, weiterhin gehobene sportswear-inspirierte Kollektionen, Premium-Hoodies und Luxus-Oberbekleidungslinien ein, was die Nachfrage nach lässiger Luxusbekleidung in ganz Nordamerika weiter stärkte.

Zunahme von Individualisierung und Personalisierung als Konversionshebel

Im nordamerikanischen Luxusbekleidungsmarkt hat sich Personalisierung von einem bloßen Mehrwertservice zu einer wesentlichen Anforderung gewandelt. Viele Luxusverbraucher suchen heute aktiv nach personalisierten Einkaufserlebnissen. Dieser Trend deutet darauf hin, dass Personalisierung nicht nur ein Luxus, sondern eine wichtige Strategie ist: Marken, die maßgeschneiderte Dienstleistungen anbieten, können preissensible jüngere Verbraucher davon abhalten, zu Wettbewerbern zu wechseln. Ein Beweis für diesen Wandel ist die Einführung des Tailored Bespoke-Programms von Gabriela Hearst, einem Maßanzug-Service, der nun in Flagship-Stores in New York, Los Angeles und London erhältlich ist. Dieser Schritt unterstreicht, wie selbst mittelgroße Luxusmarken der Individualisierung Priorität einräumen. Angesichts der generationellen Kluft stehen Marken vor der Herausforderung, zwei Personalisierungsansätze in Einklang zu bringen: handwerkliche Individualisierung für Elite-Kunden anzubieten und gleichzeitig KI-gesteuerte Personalisierung für jüngere Käufer zu nutzen. Diese Strategie stellt sicher, dass sie gegenüber Nischenspezialisten nicht an Boden verlieren. Darüber hinaus erzielen Premium-Bekleidungsmarken, die weitreichende Individualisierung anbieten, finanzielle Vorteile, da Maßanfertigungen einen Preisaufschlag von 30–60 % gegenüber ihren Standardpendants erzielen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungsprodukten, die den Markenwert bedrohen | -1.2% | Vereinigte Staaten, Kanada; Grenzübergangspunkte | Kurzfristig (≤ 2 Jahre) |

| Lagerrisiko durch Volatilität kurzlebiger Modetrends | -0.8% | Vereinigte Staaten, Kanada (alle Kanäle) | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten durch Nachhaltigkeits- und Chemikalienvorschriften | -0.4% | Vereinigte Staaten (Kalifornien, New York), Kanada | Mittelfristig (2–4 Jahre) |

| Strenge Prüfung von Nachhaltigkeitsansprüchen und Greenwashing-Risiko | -0.3% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungen untergräbt Markenwert und Verbrauchervertrauen

Gefälschte Bekleidung und Accessoires stellen eine erhebliche Bedrohung für den nordamerikanischen Luxusbekleidungsmarkt dar, untergraben den Markenwert und lenken Verbraucherausgaben von legitimen Kanälen ab. Im Geschäftsjahr 2025 beschlagnahmte der US-amerikanische Zoll- und Grenzschutz fast 79 Millionen gefälschte Artikel mit einem potenziellen Straßenverkaufswert von über 7,3 Milliarden USD, wobei Bekleidung zu den wichtigsten Kategorien zählte, wie von UPI berichtet. Ein OECD-Bericht aus dem Jahr 2025 hob hervor, dass der globale Fälschungshandel auf jährlich rund 467 Milliarden USD geschätzt wird und mehr als 2 % der weltweiten Importe ausmacht. Eine bemerkenswerte Veränderung trat im August 2025 ein, als die USA ihre De-minimis-Schlupfloch schlossen – eine Maßnahme, die zuvor Sendungen mit einem Wert unter 800 USD an der Zollkontrolle vorbeiließ. Diese Änderung soll die Abfangquoten erhöhen, könnte aber auch Fälscher dazu veranlassen, ausgefeiltere Vertriebsmethoden zu entwickeln. Laut der BCG-Verbraucherbefragung 2025 priorisieren 70 % der Luxuskäufer die Authentifizierung über digitale Produktpässe, was darauf hindeutet, dass Marken, die Blockchain-Rückverfolgbarkeit und QR-Code-Authentifizierung einsetzen, dieses Anliegen nutzen und sich von nicht verifizierten Wettbewerbern abheben könnten. Folglich schafft dieser Trend einen Kreislauf aus Compliance- und Technologieinvestitionen, der größere, gut kapitalisierte Marken gegenüber aufstrebenden oder mittelständischen Konkurrenten begünstigt.

Lagerrisiko durch kurze Modetrend-Zyklen belastet operative Modelle

Luxusbekleidungsmarken, die traditionell auf saisonale Planung ausgerichtet sind, kämpfen nun mit dem schnellen Tempo der Modetrend-Zyklen. Diese Zyklen, beschleunigt durch soziale Medien, influencer-getriebene Mikrotrends und KI-gestützte Nachfrageerfassung, stellen eine einzigartige Herausforderung dar. Typischerweise arbeiten Luxusmarken mit einer Vorlaufzeit von 18–24 Monaten für Maßanfertigungen und Auftragsfertigungen. Dies schafft eine deutliche Diskrepanz mit den schnellen Veränderungen der Verbraucherpräferenzen. Die Auswirkungen sind offensichtlich: Kering setzte sich auf seinem Capital Markets Day im April 2026 das Ziel, den Lagerbestand innerhalb eines Jahres um 1 Milliarde EUR zu reduzieren, was den Margendruck verdeutlicht. Darüber hinaus wird überschüssiger Lagerbestand, insbesondere im anspruchsvollen Luxussegment, zunehmend über Rabattkanäle abgebaut. Solche Maßnahmen gefährden die Begehrlichkeit der Marke, einen wichtigen Treiber ihrer Premiumpreisgestaltung. Während der Bank of America Luxury Spending-Bericht einen 10-Quartals-Rückgang der US-amerikanischen Luxusausgaben hervorhob, zeigten sich 2025 Erholungszeichen. Bemerkenswert ist, dass anspruchsvolle Verbraucher begannen, Luxusdienstleistungen gegenüber Gütern zu priorisieren. Dieser Trend unterstreicht die doppelten Risiken des Lagermanagements: unmittelbare finanzielle Abschreibungen und potenzielle langfristige Markenverwässerung durch die Sichtbarkeit von Verkäufen zu reduzierten Preisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Casualisierung und Innovation bei Oberbekleidung definieren den Kern neu

Im Jahr 2025 entfielen auf T-Shirts und Hemden 45,71 % des nordamerikanischen Luxusbekleidungsmarktes und festigten ihre Rolle als führende Symbole der Casualisierung von Luxus. Diese Dominanz ist nicht nur eine Frage des Volumens oder der Preisgestaltung; sie ist ein Indikator für einen umfassenderen Wertewandel. Wohlhabende Verbraucher aller Altersgruppen lenken ihre Luxusbekleidungsbudgets zunehmend auf gehobene Basics. Sie entscheiden sich für Premium-Baumwollen, exklusive Drucke und Kapselkollektion-T-Shirts renommierter Häuser wie Loro Piana und Brunello Cucinelli und wenden sich von traditioneller, anlassbezogener formeller Kleidung ab. Jacken, Sweatshirts und Hoodies werden bis 2031 der am schnellsten wachsende Produkttyp sein, mit einer prognostizierten CAGR von 6,96 %. Marken wie Moncler stehen an der Spitze und nutzen die Verbindung zwischen Performance und Luxus. Ihre technisch fortschrittliche Oberbekleidung wird als langfristige Garderobeinvestition vermarktet, nicht nur als saisonale Käufe, was durch Monclers 7%iges Wachstum im Amerika-Segment im ersten Quartal 2026 belegt wird.

In der mittleren Ebene der Produkthierarchie befinden sich Hosen, Jeans, Shorts, Röcke, Unterwäsche sowie Kleider und Abendkleider, die jeweils unterschiedliche Verbrauchersegmente ansprechen. Während Jeans oft als Massenmarktprodukt angesehen werden, erzielen im Luxusbereich limitierte Denim-Editionen von Traditionsmarken Premiumpreise zwischen 500 und 2.000+ USD und werden hauptsächlich über exklusive Boutique-Kanäle verkauft. Kleider und Abendkleider, obwohl durch den Trend zur Casualisierung herausgefordert, behalten ihre Bedeutung für Anlassbekleidung und bei älteren wohlhabenden Käufern. Burberrys Schritt, die Dominanz in Oberbekleidung und Schals zu behaupten – beide mit zweistelligem Wachstum im zweiten Halbjahr des Geschäftsjahres 2026 –, unterstreicht das Potenzial einer gezielten Produktstrategie innerhalb der umfangreichen Bekleidungskategorie, selbst in einem sich stabilisierenden Markt. Darüber hinaus gestalten Compliance-Vorschriften, wie die PFAS-Verbote in New York und Kalifornien, die für Januar 2025 geplant sind, Produktdesigns um und erfordern Änderungen bei technischen Gewebebehandlungen für Jacken und Unterwäsche.

Nach Verwendungszweck: Der strukturelle Aufstieg von Athleisure stellt die Vorherrschaft der Mode in Frage

Das Segment Mode und Freizeit hatte 2025 den größten Anteil am nordamerikanischen Luxusbekleidungsmarkt, angetrieben durch die Präferenz der Verbraucher für vielseitige, alltägliche Luxusbekleidung, die Stil, Komfort und Markenprestige in Einklang bringt. Die anhaltende Lockerung der Kleiderordnungen am Arbeitsplatz und die wachsende Nachfrage nach hochwertiger Casualwear haben den Absatz von Luxushemden, Strickwaren, Oberbekleidung und Denim gestärkt. Als Ausdruck dieses Trends meldete Burberry im Geschäftsjahr 2026 ein zweistelliges Wachstum in seinen Kategorien Oberbekleidung und Schals, während Luxusmarken wie Gucci und Louis Vuitton in den Jahren 2025–2026 ihre lässigen Prêt-à-porter-Kollektionen erweiterten. Laut der Nationalen Einzelhandelsföderation (NRF) priorisieren Verbraucher zunehmend Bekleidung, die für mehrere Anlässe geeignet ist, was die anhaltende Nachfrage nach modisch orientierter Luxus-Casualwear unterstützt.

Athleisure wird voraussichtlich das am schnellsten wachsende Segment sein und zwischen 2026 und 2031 eine CAGR von 7,01 % verzeichnen, angetrieben durch die Konvergenz von Luxusmode, Wellness und aktiven Lebensstilen. Verbraucher suchen zunehmend nach hochwertiger Bekleidung, die sowohl Leistungsfunktionalität als auch Luxusästhetik bietet, und ermutigen Marken, gehobene Sportswear-Kollektionen einzuführen. Branchenorganisationen wie die Sports & Fitness Industry Association (SFIA) berichten weiterhin über eine starke Beteiligung an Fitness- und Freizeitaktivitäten in ganz Nordamerika, was die Nachfrage nach hochwertiger Aktivbekleidung unterstützt. In den Jahren 2025 und 2026 erweiterten Luxushäuser wie Dior, Louis Vuitton und Prada Luxus-Sneaker, leistungsinspirierte Bekleidung und auf Athleisure ausgerichtete Kollektionen, was die wachsende Attraktivität von hochwertiger Aktivbekleidung bei wohlhabenden Verbrauchern widerspiegelt.

Nach Endnutzer: Frauen führen, aber Kinder entwickeln sich zur am schnellsten wachsenden Gruppe

Im Jahr 2025 dominierten Frauen den nordamerikanischen Luxusbekleidungsmarkt und machten 52,13 % der Umsätze aus. Ihr anhaltendes Engagement erstreckte sich über das gesamte Bekleidungsspektrum, von Prêt-à-porter-Artikeln bis hin zu formellen Abendkleidern, und sie zeigten einen wachsenden Appetit auf Luxus-Basics, unabhängig vom Anlass. Auch das digitale Engagement begünstigte die Luxusbekleidung für Frauen: Die Kategorie Damenbekleidung von Ralph Lauren verzeichnete im vierten Quartal des Geschäftsjahres 2026 ein Wachstum von über 20 % in konstanten Währungen, wobei der nordamerikanische digitale Handel einen Anstieg von 21 % widerspiegelte[3]Quelle: Ralph Lauren, „Ergebnismitteilung Q4 GJ2026”, Ralph Lauren, ralphlaurencorporation.com. Unterdessen entwickelten sich Männer zum zweitgrößten Segment, mit bemerkenswerten Erfolgen bei Anzugalternativen und gehobenem Casualwear – ein Wandel, der die sich verändernde professionelle Garderobe widerspiegelt, die durch hybride Arbeitsmodelle geprägt wird.

Luxusbekleidung für Kinder befindet sich auf einem rasanten Aufstieg und soll bis 2031 mit einer CAGR von 7,51 % wachsen. Dieses Wachstum ist nicht nur ein flüchtiger demografischer Trend, sondern resultiert aus einem grundlegenden Wandel im Kaufverhalten wohlhabender Eltern. Ein wichtiger Faktor, der diesen Trend antreibt, ist der Wiederverkaufswert hochwertiger Kinderbekleidung. Kleidungsstücke behalten auf Wiederverkaufsplattformen wie Vinted und TheRealReal 40 %–60 % ihres ursprünglichen Wertes. Dies macht den Luxuspreisaufschlag für wohlhabende Eltern rechtfertigbarer, die sonst möglicherweise zögern würden, für Artikel auszugeben, aus denen ihre Kinder schnell herauswachsen. Dennoch bleibt diese Erkenntnis über den Wiederverkaufswert in der Markenkommunikation weitgehend ungenutzt und bietet vielen Marken eine unerschlossene Chance.

Nach Vertriebskanal: Fachgeschäfte behaupten sich, Online-Einzelhandel beschleunigt sich

Im Jahr 2025 hielten Fachgeschäfte einen Anteil von 38,13 % am nordamerikanischen Luxusbekleidungsmarkt und unterstrichen die zentrale Rolle des kuratierten stationären Einzelhandels bei der Bereitstellung des immersiven Erlebnisses, das Käufer hochwertiger Bekleidung suchen. Laut dem Bericht über Kanadas Luxuseinzelhandelsszene aus dem ersten Quartal 2026 erhöhen Marken ihre Investitionen in Mono-Marken-Boutiquen und Flagship-Stores. Dieser Schritt verschafft ihnen eine engere Kontrolle über Kundenbeziehungen, Preisgestaltung, Lagerbestand und Markenpräsentation und verringert effektiv ihre Abhängigkeit von Großhandelskanälen. Unterdessen verzeichnen Online-Einzelhandelsgeschäfte das schnellste Wachstum mit einer CAGR von 7,29 % bis 2031. Dieser Anstieg wird durch verbesserte digitale Erlebnisse, KI-gesteuerte persönliche Einkaufsassistenten und einen Vorstoß hin zu mobil-orientierten Luxusplattformen angetrieben.

Andere Vertriebskanäle, zu denen Kaufhauskonzessionen, Großhandel und Outlet-Geschäfte gehören, stehen vor strukturellen Herausforderungen. Die Insolvenzanmeldung nach Chapter 11 von Saks Global im Jahr 2026 verdeutlichte die Risiken, die mit der Abhängigkeit von Kaufhäusern verbunden sind. Dieses Ereignis veranlasste viele Luxusmarken, ihren Wechsel von Großhandelskonzessionen zu direkt betriebenen Boutiquen zu beschleunigen. Tapestry, die Muttergesellschaft von Coach und Kate Spade New York, meldete im dritten Quartal des Geschäftsjahres 2026 einen Umsatzanstieg von 20 % und erzielte 1,1 Milliarden USD in Nordamerika. Die Führung von Tapestry führte diesen Erfolg auf einen disziplinierten Ansatz bei Vollpreisverkäufen und eine bewusste Reduzierung von Aktionen zurück. Dies unterstreicht eine zentrale strategische Erkenntnis: Der Mix der Vertriebskanäle, insbesondere das Gleichgewicht zwischen Direktvertrieb an Verbraucher und Großhandel, hat sich als wichtiger Faktor herausgestellt, der die Bruttomargen und die Markenattraktivität in der nordamerikanischen Luxusbekleidungslandschaft beeinflusst.

Geografische Analyse

Im Jahr 2025 hielten die Vereinigten Staaten einen dominanten Anteil von 36,40 % am nordamerikanischen Luxusbekleidungsmarkt und festigten ihren Status als größter Akteur der Region. Die USA sind die entscheidende Referenz für Markenpositionierung, Flagship-Investitionen und Kundengewinnungsstrategien. Selbst inmitten globaler Herausforderungen für seine Sparte Mode und Lederwaren hob LVMH die USA 2025 als Wachstumsmotor hervor. Ausgabentrends deuten auf eine ausgeprägte Konzentration an der oberen Ebene der Kundenbasis hin, was die Widerstandsfähigkeit der Premiumpreisgestaltung stärkt. Darüber hinaus erhöht eine verstärkte staatliche Kontrolle über Produktansprüche und Lieferkettenverantwortung die Betriebsstandards für Marken, die eine Expansion in wichtigen US-amerikanischen Luxuszentren anstreben.

Kanada soll seine nordamerikanischen Pendants übertreffen und bis 2031 eine prognostizierte Wachstumsrate von 6,98 % CAGR im Luxusbekleidungsmarkt verzeichnen. Der Entwurf führt diesen Anstieg auf einen Zustrom einkommensstarker Migranten, einen Anstieg des Einreise-Tourismus und einen Anstieg der Investitionen in Mono-Marken-Boutiquen zurück, insbesondere in städtischen Zentren wie Toronto und Vancouver. Dies positioniert Kanada als erstklassigen Markt für Marken, die ihre Sichtbarkeit in ausgewählten hochwertigen Städten verbessern möchten, und bietet globalen Häusern die Möglichkeit, regionales Wachstum jenseits der USA zu erschließen. Die Attraktivität Kanadas in der nordamerikanischen Luxusbekleidungslandschaft liegt in seiner Kombination aus konzentrierter Nachfrage und Potenzial für weitere Premium-Expansion.

Während Mexiko und andere Teile Nordamerikas den kleinsten Anteil im regionalen Luxusbekleidungssegment halten, bleibt Mexikos strategische Bedeutung für Luxusmarken ungemindert. Der Entwurf schätzte den mexikanischen Luxusgütermarkt im Jahr 2025 auf 6,94 Milliarden USD, mit Prognosen, die bis 2031 auf 9,25 Milliarden USD steigen sollen, was einer stetigen CAGR von 4,92 % entspricht. Hermès, als Zeichen seines Vertrauens in die wohlhabende Kundschaft in Mexiko-Stadt, eröffnete im Oktober 2025 seinen Molière-Store wieder. Obwohl handelspolitische Unsicherheiten über die Preisgestaltung importierter Luxusgüter schweben, treiben die beiden Motoren der inländischen Vermögensbildung und des Tourismus weiterhin selektive Markeninvestitionen an.

Wettbewerbslandschaft

In Nordamerika zeigt der Luxusbekleidungsmarkt eine duale Natur: Während er auf Konglomeratsebene mäßig konzentriert ist, agieren einzelne Marken in einer fragmentierten Landschaft. Giganten wie LVMH, Hermès, Kering und Richemont setzen den Ton für Preisgestaltung, Sichtbarkeit und Premiumstandards. Dennoch konkurrieren inländische Marken und Nischenmarken intensiv und schaffen sich ihre eigenen Räume in Bezug auf Produkte, Kunden und Vertriebskanäle. Diese Dynamik sichert einen Wettbewerbsvorteil für die nordamerikanische Luxusbekleidungsszene, selbst unter dem Einfluss einiger weniger globaler Titanen.

Kerings ehrgeizige Strategie vom April 2026, 250 Geschäfte zu schließen und zwei Drittel seiner Einzelhandelsstandorte bis 2030 zu renovieren, unterstreicht einen Wandel hin zu erhöhter Produktivität, strengerer Netzwerküberwachung und optimiertem Lagerbestand. Unterdessen führte Hermès' Engagement für selektiven Vertrieb und Exklusivität zu einem beachtlichen Wachstum von 12,4 % in den Amerikas für 2025, mit einem noch beeindruckenderen Anstieg von 17,2 % im ersten Quartal 2026. Ralph Laurens nordamerikanischer Umsatz erreichte im Geschäftsjahr 2026 3,3 Milliarden USD, gestützt durch einen Anstieg von 16 % bei vergleichbaren Filialumsätzen im vierten Quartal. Solche Manöver unterstreichen die Präferenz des Marktes für Marken, die Vollpreisverkäufe aufrechterhalten, ihr Angebot verfeinern und eine direkte Kundenbindung sicherstellen. Darüber hinaus werden Unternehmen, die in Ladenverbesserungen, fortschrittlichen Kundenservice und robuste Datensysteme investieren, profitieren.

Technologie hat ihre Rolle bei der Gestaltung von Wettbewerbsstrategien im nordamerikanischen Luxusbekleidungssektor gefestigt. Im Geschäftsjahr 2026 nutzte Ralph Lauren KI und Analysen für die Kundenansprache und Produktauswahl, während Tapestry seinen nordamerikanischen Erfolg auf datengesteuerte Produkteinführungen und einen Fokus auf Vollpreisverkäufe zurückführte. Dieser Trend zeigt, dass führende Akteure Markenerbe mit verbesserter Lagerbestandsüberwachung, engerem Kanalmanagement und gezielten Kundeninteraktionen verbinden. Mit den Vertriebslücken, die durch weniger robuste Großhandelskanäle entstehen, gibt es reichlich Möglichkeiten für engagierte Direktvertriebsmarken, was sicherstellt, dass der Wettbewerb in der nordamerikanischen Luxusbekleidungsarena intensiv bleibt.

Marktführer der nordamerikanischen Luxusbekleidungsbranche

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Hermès International S.A.

Chanel S.A.

Compagnie Financière Richemont SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Chanel eröffnete seine zweite Boutique in Vancouver im Oakridge Park Mall, entworfen vom Architekten Peter Marino und mit einer Fläche von 750 Quadratmetern. Der Raum umfasst Prêt-à-porter, Feinschmuck und eine CHANEL Privé Beratungssuite für personalisierte Beratung, was auf eine vertiefte Investition in den Luxuskorridor Westkanadas hindeutet.

- Mai 2026: Prada eröffnete ein 650 m² großes, mailand-inspiriertes Flagship-Geschäft im Oakridge Park in Vancouver und vereinte Herren- und Damen-Prêt-à-porter, Lederwaren, Schuhe und Feinschmuck unter einem Dach. Die Eröffnung ist Teil von Pradas erklärter Strategie, die nordamerikanische Präsenz zwischen 2026 und 2028 „stark auszubauen”, wobei 80–85 % des Wachstums von der Produktivität bestehender Flagship-Stores erwartet wird.

- November 2025: Chanel eröffnete seine größte kanadische Boutique bei Holt Renfrew Yorkdale, vor einer geplanten zweiten Vancouver-Boutique im Oakridge Park im Jahr 2026, und bekräftigte damit das langfristige Engagement der Marke für den kanadischen Luxusmarkt.

Berichtsumfang des Nordamerika Luxusbekleidungsmarktes

Luxusbekleidung bezieht sich auf hochwertige, exklusive Kleidung und Modeaccessoires, die durch außergewöhnliche Handwerkskunst, Exklusivität, hohe Preispunkte und starkes Markenprestige definiert werden. Der nordamerikanische Luxusbekleidungsmarkt ist nach Produkttyp, Verwendungszweck, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Hosen, Jeans, T-Shirts und Hemden, Shorts und Röcke, Jacken, Sweatshirts und Hoodies, Unterwäsche, Kleider und Abendkleider sowie sonstige Produkttypen segmentiert. Nach Verwendungszweck ist der Markt in Athleisure, Mode und Freizeit segmentiert. Nach Endnutzer ist der Markt in Männer, Frauen und Kinder segmentiert. Nach Vertriebskanal ist der Markt in Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hosen |

| Jeans |

| T-Shirts und Hemden |

| Shorts und Röcke |

| Jacken, Sweatshirts und Hoodies |

| Unterwäsche |

| Kleider und Abendkleider |

| Sonstige Produkttypen |

| Athleisure |

| Mode und Freizeit |

| Männer |

| Frauen |

| Kinder |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest von Nordamerika |

| Produkttyp | Hosen |

| Jeans | |

| T-Shirts und Hemden | |

| Shorts und Röcke | |

| Jacken, Sweatshirts und Hoodies | |

| Unterwäsche | |

| Kleider und Abendkleider | |

| Sonstige Produkttypen | |

| Verwendungszweck | Athleisure |

| Mode und Freizeit | |

| Endnutzer | Männer |

| Frauen | |

| Kinder | |

| Vertriebskanal | Fachgeschäfte |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des nordamerikanischen Luxusbekleidungsmarktes?

Der nordamerikanische Luxusbekleidungsmarkt belief sich 2026 auf 39,98 Milliarden USD und soll bis 2031 51,63 Milliarden USD erreichen, mit einer CAGR von 5,3 %.

Welche Produktkategorie führt den Umsatz in diesem Bereich an?

T-Shirts und Hemden führten 2025 mit einem Anteil von 45,71 %, was die Stärke gehobener Alltagskleidung in hochwertigen Garderobe zeigt.

Welches Segment wächst nach Produkttyp am schnellsten?

Jacken, Sweatshirts und Hoodies sind die am schnellsten wachsende Produktkategorie mit einer bis 2031 prognostizierten CAGR von 6,96 %.

Warum gewinnt Athleisure im Bereich hochwertiger Bekleidung an Bedeutung?

Athleisure wächst bis 2031 mit 7,01 %, weil Käufer Leistung, Komfort und Lifestyle-Nutzung in einem einzigen Garderobenmuster kombinieren.

Seite zuletzt aktualisiert am: