Tamanho e Participação do Mercado de Vestuário de Luxo da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

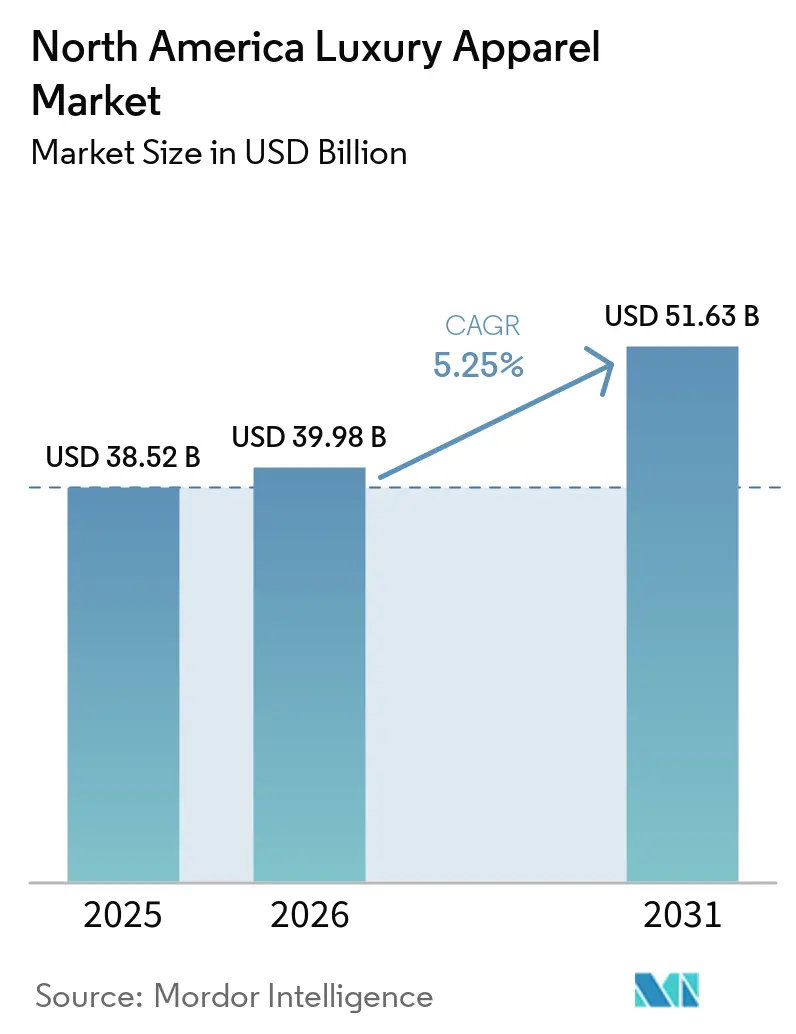

| Tamanho do mercado no ano base (2025) | 38.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 39.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vestuário de Luxo da América do Norte por Mordor Intelligence

O tamanho do mercado de vestuário de luxo da América do Norte está projetado para expandir de 38,52 bilhões de USD em 2025 e 39,98 bilhões de USD em 2026 para 51,63 bilhões de USD até 2031, registrando um CAGR de 5,3% entre 2026 e 2031. O mercado de vestuário de luxo da América do Norte atravessa uma fase de recuperação estável, sustentada pelo gasto resiliente de consumidores de alta renda e pela demanda contínua por itens básicos de guarda-roupa premium. O mix de categorias mostra que o uso diário tornou-se mais importante, com básicos elevados e roupas externas premium moldando as prioridades de sortimento em toda a região. O mercado de vestuário de luxo da América do Norte também se beneficia de uma execução omnicanal mais robusta, pois as lojas especializadas ainda lideram o mix de canais, enquanto o varejo online se expande mais rapidamente à medida que as marcas aprimoram vitrines digitais e ferramentas de atendimento. Os Estados Unidos permaneceram como a principal geografia em 2025, enquanto o Canadá está posicionado para registrar o crescimento regional mais rápido até 2031. A concorrência no mercado de vestuário de luxo da América do Norte permanece ativa entre os grandes grupos de luxo globais e marcas domésticas, enquanto a pressão de falsificações e o aumento dos requisitos de conformidade continuam a elevar o limiar operacional para os participantes menores.

Principais Conclusões do Relatório

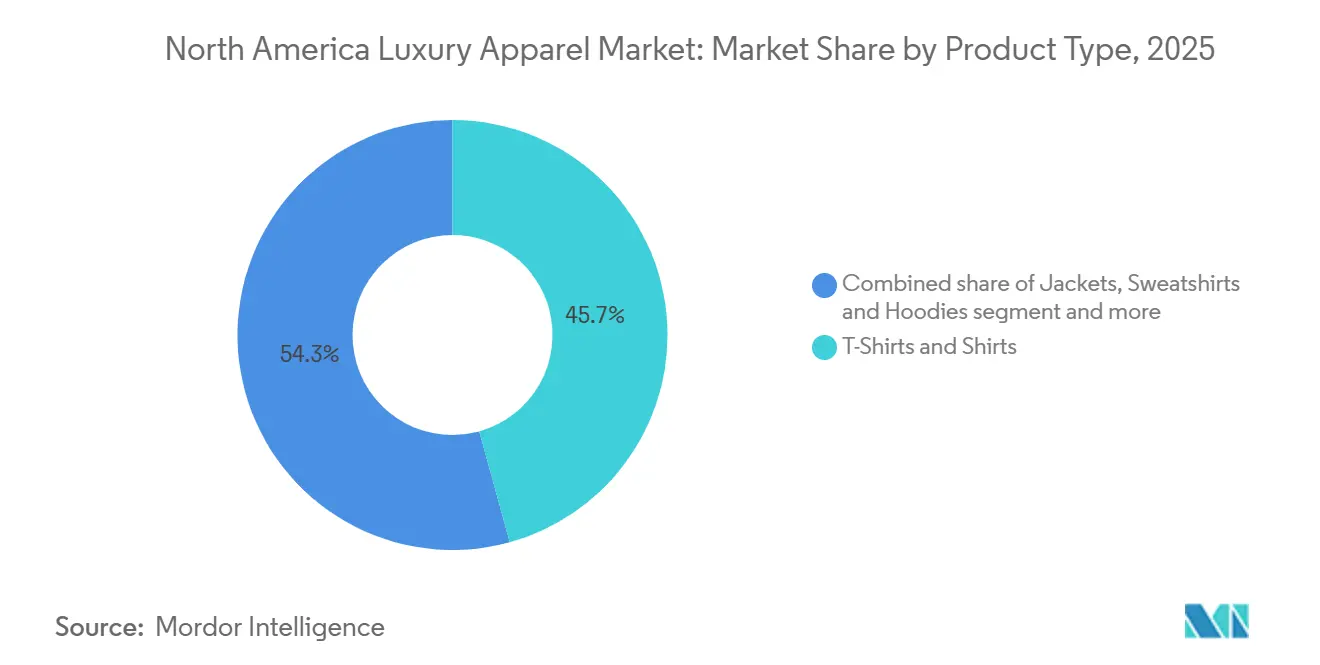

- Por tipo de produto, Camisetas e Camisas representaram a maior participação do mercado de vestuário, com 45,71% em 2025, enquanto Jaquetas, Moletons e Hoodies estão projetados para crescer ao CAGR mais rápido de 6,96% durante 2026-2031.

- Por finalidade, Moda e Casual representaram a maior participação do mercado de vestuário, com 66,62% em 2025, enquanto o Athleisure está projetado para crescer ao CAGR mais rápido de 7,01% durante 2026-2031.

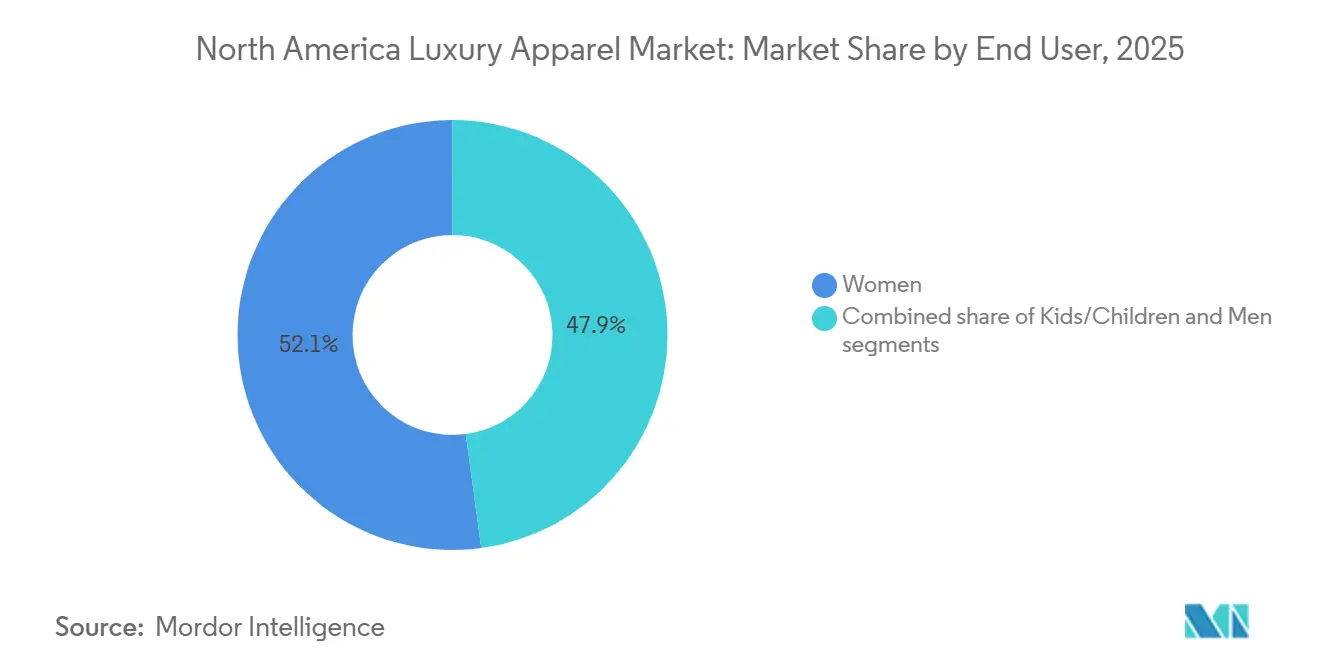

- Por usuário final, as Mulheres representaram a maior participação do mercado de vestuário, com 52,13% em 2025, enquanto Crianças estão projetadas para crescer ao CAGR mais rápido de 7,51% durante 2026-2031.

- Por canal de distribuição, as Lojas Especializadas representaram a maior participação do mercado de vestuário, com 38,13% em 2025, enquanto as Lojas de Varejo Online estão projetadas para crescer ao CAGR mais rápido de 7,29% durante 2026-2031.

- Por geografia, os Estados Unidos representaram a maior participação do mercado de vestuário, com 36,40% em 2025, enquanto o Canadá está projetado para crescer ao CAGR mais rápido de 6,98% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Vestuário de Luxo da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Consumidores de Altíssimo Patrimônio Líquido Impulsionando a Demanda Premium | +1.4% | Estados Unidos, Canadá (Toronto, Vancouver) | Curto prazo (≤ 2 anos) |

| Expansão do Comércio Eletrônico de Luxo e Omnicanal | +1.2% | Estados Unidos, Canadá; corredores urbanos | Médio prazo (2–4 anos) |

| Preferência Crescente pela Casualização do Luxo | +0.9% | Global, com os Estados Unidos liderando a adoção | Curto prazo (≤ 2 anos) |

| Ascensão da Personalização e Customização em Roupas Premium | +0.5% | Estados Unidos, Canadá | Médio prazo (2–4 anos) |

| Tendência para a Moda de Luxo Sustentável e Ética | +0.6% | Estados Unidos, Canadá (mandatos federais e estaduais/provinciais) | Médio prazo (2–4 anos) |

| Maior Foco em Inclusividade e Numeração Estendida | +0.3% | Principalmente os Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Consumidores de altíssimo patrimônio líquido ancorando a resiliência do mercado

Em 2024-2025, enquanto o luxo global enfrentou retrações nos gastos, o mercado de vestuário de luxo da América do Norte encontrou estabilidade graças ao segmento de consumidores de altíssimo patrimônio líquido (UHNW). No primeiro trimestre de 2026, a divisão das Américas da Hermès registrou um crescimento de +17,2% em moedas constantes. A demanda estava "equilibrada em todos os métiers" nos Estados Unidos, Canadá e América do Sul, destacando uma resiliência não observada no mercado mais amplo, graças ao engajamento inabalável dos consumidores de topo. A Brunello Cucinelli reportou um aumento de receita de 20,3% em moedas constantes no primeiro trimestre de 2026, com a demanda mais forte por seus itens de preço mais elevado[1]Fonte: Brunello Cucinelli, "Apresentação para Investidores do 1º Trimestre de 2026," Brunello Cucinelli, brunellocucinelli.com. Essa tendência sugere que, para esse grupo de elite, preços mais altos são vistos como um diferencial, não como um obstáculo. Notavelmente, um aumento de riqueza proveniente do setor de tecnologia, especialmente o boom da inteligência artificial nas cidades costeiras dos Estados Unidos, está gerando uma nova onda de compradores UHNW. Esses indivíduos enxergam o vestuário de luxo não apenas como uma demonstração de riqueza, mas como um marcador cultural distinto. O J.P. Morgan destacou em setembro de 2025 que o desempenho robusto dos mercados de ações e a consequente criação de riqueza foram fundamentais para impulsionar os gastos com luxo na América do Norte. À medida que as marcas ajustam seus programas de Clientes Muito Importantes (VIC) para aproveitar esse influxo de riqueza impulsionada pela tecnologia, a tendência de concentração crescente dos gastos com luxo nas faixas de renda mais elevadas está prestes a se amplificar até 2031.

Expansão do comércio eletrônico de luxo e omnicanal redefinindo a distribuição

Em 2024, as vendas de luxo online na América do Norte registraram um aumento significativo, com uma maioria notável de americanos recorrendo à internet para suas compras de produtos premium. Essa mudança redefiniu a abordagem das marcas de roupas premium, elevando as plataformas digitais de um mero canal complementar para uma via primária de aquisição de clientes. No entanto, há uma nuance crescente: à medida que as marcas de luxo buscam um controle mais rígido sobre a experiência de marca, as estratégias puramente digitais tradicionais começam a perder eficácia. A LuxExperience, empresa controladora da Mytheresa, NET-A-PORTER e MR PORTER, reportou um crescimento de 9% nas vendas líquidas para o exercício fiscal completo de 2025[2]Fonte: LuxExperience, "Comunicado de Imprensa do 4º Trimestre do Exercício Fiscal 2025," LuxExperience, luxexperience.com. Seu EBITDA Ajustado registrou um aumento impressionante de 73%, um testemunho de sua estratégia de concentrar os esforços de marketing em clientes de alto valor em vez de ampliar sua base de clientes aspiracionais. A Ralph Lauren registrou um aumento de 21% em seu comércio digital na América do Norte no quarto trimestre do exercício fiscal 2026. Adicionalmente, em 2025, impressionantes 77% dos pedidos de clientes da REVOLVE foram realizados por dispositivos móveis. O cerne da estratégia emergente reside em encontrar um equilíbrio: enquanto as marcas buscam a expansão digital, devem também preservar a exclusividade que o luxo representa. Um erro, como diluir experiências digitais curadas com táticas de desconto, poderia comprometer a integridade dos preços nas lojas físicas. De acordo com as perspectivas da BCG, a vantagem competitiva futura pode residir em consultores de clientes impulsionados por inteligência artificial, capazes de replicar o serviço premium das lojas físicas, mas no ambiente digital.

Preferência crescente pela casualização borrando a fronteira entre luxo e esportivo

A preferência crescente pela casualização está cada vez mais borrando a fronteira entre a moda de luxo e o vestuário esportivo, tornando-se um fator-chave do mercado de vestuário de luxo da América do Norte. Os consumidores estão priorizando conforto, versatilidade e usabilidade no dia a dia, levando as marcas de luxo a expandir suas ofertas em roupas externas premium, hoodies, moletons, malhas e athleisure elevado. Essa tendência é particularmente evidente entre os consumidores mais jovens, que buscam produtos de luxo que façam a transição perfeita entre o trabalho, o lazer e os ambientes sociais. De acordo com a Federação Nacional do Varejo (NRF), o vestuário casual e orientado para o conforto continua a ganhar força à medida que as preferências de estilo de vida evoluem para códigos de vestimenta mais relaxados. Refletindo essa mudança, a Burberry reportou crescimento de dois dígitos em suas categorias de Roupas Externas e Lenços durante o segundo semestre do exercício fiscal 2026 e destacou planos para estender esse impulso a categorias de produtos adicionais em seus resultados preliminares do exercício fiscal 2025/2026. Além disso, o segmento de Jaquetas, Moletons e Hoodies está projetado para crescer a um CAGR de 6,96% até 2031, sublinhando a convergência crescente entre luxo e vestuário casual. Em 2025 e 2026, as principais casas de luxo, incluindo Burberry, Louis Vuitton, Dior e Gucci, continuaram a introduzir coleções elevadas inspiradas no esportivo, hoodies premium e linhas de roupas externas de luxo, fortalecendo ainda mais a demanda por vestuário de luxo casual em toda a América do Norte.

Ascensão da personalização e customização como alavanca de conversão

No mercado de vestuário de luxo da América do Norte, a personalização deixou de ser um mero serviço de valor agregado para se tornar um requisito essencial. Muitos consumidores de luxo buscam ativamente experiências de compra personalizadas. Essa tendência sugere que a personalização não é apenas um diferencial de luxo, mas uma estratégia vital: marcas que oferecem serviços sob medida podem deter consumidores mais jovens sensíveis ao preço de migrarem para concorrentes. Um testemunho dessa mudança é a introdução do programa Tailored Bespoke pela Gabriela Hearst, um serviço de alfaiataria sob encomenda agora disponível nas lojas principais de Nova York, Los Angeles e Londres. Esse movimento ressalta como até mesmo marcas de luxo de médio porte estão priorizando a customização. Dada a divisão geracional, as marcas enfrentam o desafio de equilibrar duas abordagens de personalização: oferecer customização artesanal para clientes de elite enquanto aproveitam a personalização impulsionada por inteligência artificial para compradores mais jovens. Essa estratégia garante que não percam terreno para especialistas de nicho. Além disso, as marcas de roupas premium que adotam a customização em larga escala estão colhendo recompensas financeiras, com itens sob encomenda alcançando um prêmio de preço de 30–60% em relação às suas contrapartes padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de Produtos Falsificados Ameaçando o Valor da Marca | -1.2% | Estados Unidos, Canadá; pontos de entrada nas fronteiras | Curto prazo (≤ 2 anos) |

| Risco de Estoque Decorrente da Volatilidade dos Ciclos de Tendências da Moda | -0.8% | Estados Unidos, Canadá (todos os canais) | Curto prazo (≤ 2 anos) |

| Custo de Conformidade com Regulamentações de Sustentabilidade e Produtos Químicos | -0.4% | Estados Unidos (Califórnia, Nova York), Canadá | Médio prazo (2–4 anos) |

| Escrutínio Rigoroso sobre Alegações de Sustentabilidade e Risco de Greenwashing | -0.3% | Estados Unidos, Canadá | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de falsificações corroendo o valor da marca e a confiança do consumidor

O vestuário e os acessórios falsificados representam uma ameaça significativa ao mercado de vestuário de luxo da América do Norte, minando o valor da marca e desviando os gastos dos consumidores dos canais legítimos. No exercício fiscal 2025, a Alfândega e Proteção de Fronteiras dos Estados Unidos apreendeu quase 79 milhões de itens falsificados, com um valor de mercado potencial superior a 7,3 bilhões de USD, e as roupas figuraram entre as principais categorias, conforme reportado pela UPI. Um relatório da OCDE de 2025 destacou que o comércio global de falsificações é avaliado em aproximadamente 467 bilhões de USD anualmente, representando mais de 2% das importações mundiais. Uma mudança notável ocorreu em agosto de 2025, quando os Estados Unidos fecharam sua brecha de minimis, uma medida que anteriormente permitia que remessas avaliadas em menos de 800 USD escapassem do escrutínio aduaneiro. Espera-se que essa mudança aumente as taxas de interdição, mas também pode levar os falsificadores a adotar métodos de distribuição mais sofisticados. De acordo com a pesquisa de consumidores da BCG de 2025, 70% dos compradores de luxo priorizam a autenticação por Passaporte Digital de Produto, indicando que as marcas que adotam a rastreabilidade por blockchain e a autenticação por código QR poderiam aproveitar essa preocupação, diferenciando-se de concorrentes não verificados. Consequentemente, essa tendência cria um ciclo de investimentos em conformidade e tecnologia, favorecendo marcas maiores e bem capitalizadas em detrimento de suas contrapartes emergentes ou de médio mercado.

Risco de estoque decorrente de ciclos curtos de tendências de moda pressionando os modelos operacionais

As marcas de vestuário de luxo, tradicionalmente estruturadas para planejamento de longa temporada, agora lidam com o ritmo acelerado dos ciclos de tendências de moda. Esses ciclos, acelerados pelas mídias sociais, microtendências impulsionadas por influenciadores e a percepção de demanda pela inteligência artificial, apresentam um desafio singular. Tipicamente, as marcas de luxo operam com um prazo de entrega de 18 a 24 meses para linhas sob encomenda e feitas a pedido. Isso cria uma incompatibilidade acentuada com as rápidas mudanças nas preferências dos consumidores. As repercussões são evidentes: a Kering, durante seu Dia de Mercados de Capitais em abril de 2026, estabeleceu uma meta de reduzir o estoque em 1 bilhão de EUR em um ano, destacando a pressão sobre as margens. Além disso, o excesso de estoque, especialmente no nível de luxo aspiracional, está sendo cada vez mais escoado por canais de desconto. Tais movimentos comprometem a desejabilidade da marca, um fator-chave de seu preço premium. Embora o relatório de Gastos com Luxo do Bank of America tenha destacado um declínio de 10 trimestres nos gastos com luxo nos Estados Unidos, sinais de recuperação emergiram em 2025. Notavelmente, os consumidores aspiracionais começaram a priorizar serviços de luxo em detrimento de bens. Essa tendência enfatiza os riscos duplos da má gestão de estoque: baixas financeiras imediatas e potencial diluição de marca a longo prazo decorrente da visibilidade de vendas a preços reduzidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Casualização e Inovação em Roupas Externas Redefinem o Núcleo

Em 2025, Camisetas e Camisas capturaram 45,71% do mercado de vestuário de luxo da América do Norte, consolidando seu papel como os principais símbolos da casualização do luxo. Essa dominância não se refere apenas ao volume ou ao preço; é indicativa de uma mudança mais ampla de valores. Os consumidores abastados, abrangendo diversas faixas etárias, estão cada vez mais direcionando seus orçamentos de vestuário de luxo para básicos elevados. Eles optam por algodões premium, estampas exclusivas e camisetas de coleções cápsula de casas renomadas como Loro Piana e Brunello Cucinelli, afastando-se do vestuário formal tradicional voltado para ocasiões específicas. Jaquetas, Moletons e Hoodies estão posicionados para ser o tipo de produto de crescimento mais rápido até 2031, com um CAGR projetado de 6,96%. Marcas como a Moncler estão na vanguarda, aproveitando o nexo entre performance e luxo. Suas roupas externas tecnicamente avançadas estão sendo comercializadas como investimentos de guarda-roupa de longo prazo, não apenas compras sazonais, evidenciado pelo crescimento de 7% da Moncler no segmento das Américas no primeiro trimestre de 2026.

No nível intermediário da hierarquia de produtos estão Calças, Jeans, Shorts, Saias, Roupas Íntimas e Vestidos e Trajes, cada um atraindo segmentos distintos de consumidores. Embora os Jeans sejam frequentemente vistos como uma commodity de mercado de massa, no universo do luxo, o denim de edição limitada de casas tradicionais comanda preços premium entre 500 e 2.000+ USD, vendido principalmente por canais exclusivos de boutique. Vestidos e Trajes, embora desafiados pela tendência de casualização, ainda têm relevância para vestuário de ocasião e entre compradores abastados mais velhos. O movimento da Burberry para afirmar dominância em Roupas Externas e Lenços, ambos registrando crescimento de dois dígitos no segundo semestre do exercício fiscal 2026, ressalta o potencial de uma estratégia de produto direcionada dentro da ampla categoria de vestuário, mesmo em um mercado em estabilização. Adicionalmente, mandatos de conformidade, como as proibições de PFAS em Nova York e Califórnia previstas para janeiro de 2025, estão remodelando os designs de produtos, exigindo mudanças nos tratamentos técnicos de tecidos para Jaquetas e Roupas Íntimas.

Por Finalidade: A Ascensão Estrutural do Athleisure Desafia a Primazia da Moda

O segmento de Moda e Casual representou a maior participação do mercado de vestuário de luxo da América do Norte em 2025, impulsionado pela preferência dos consumidores por roupas de luxo versáteis e do dia a dia que equilibram estilo, conforto e prestígio de marca. O contínuo relaxamento dos códigos de vestimenta no ambiente de trabalho e a crescente demanda por vestuário casual premium fortaleceram as vendas de camisas de luxo, malhas, roupas externas e denim. Refletindo essa tendência, a Burberry reportou crescimento de dois dígitos em suas categorias de Roupas Externas e Lenços no exercício fiscal 2026, enquanto marcas de luxo como Gucci e Louis Vuitton expandiram coleções casuais de pronto-a-vestir durante 2025–2026. De acordo com a Federação Nacional do Varejo (NRF), os consumidores priorizam cada vez mais vestuário adequado para múltiplas ocasiões, sustentando a demanda contínua por vestuário casual de luxo orientado para a moda.

O Athleisure está projetado para ser o segmento de crescimento mais rápido, registrando um CAGR de 7,01% entre 2026 e 2031, impulsionado pela convergência da moda de luxo, bem-estar e estilos de vida ativos. Os consumidores buscam cada vez mais vestuário premium que ofereça tanto funcionalidade de performance quanto estética de luxo, incentivando as marcas a introduzir coleções elevadas de esportivo. Organizações do setor como a Associação da Indústria de Esportes e Fitness (SFIA) continuam a reportar forte participação em atividades físicas e recreativas em toda a América do Norte, sustentando a demanda por vestuário ativo premium. Durante 2025 e 2026, casas de luxo incluindo Dior, Louis Vuitton e Prada expandiram tênis de luxo, vestuário inspirado em performance e coleções focadas em athleisure, refletindo o crescente apelo do vestuário ativo de alto padrão entre os consumidores abastados.

Por Usuário Final: Mulheres Lideram, mas Crianças Emergem como o Segmento de Crescimento Mais Rápido

Em 2025, as mulheres dominaram o mercado de vestuário de luxo da América do Norte, representando 52,13% das receitas. Seu engajamento sustentado abrangeu todo o espectro do vestuário, de itens de pronto-a-vestir a trajes formais, e demonstraram um apetite crescente por básicos de luxo, independentemente da ocasião. O engajamento digital também favoreceu o vestuário de luxo feminino: a categoria de Vestuário Feminino da Ralph Lauren registrou um crescimento em moeda constante de mais de 20% no quarto trimestre do exercício fiscal 2026, com o comércio digital na América do Norte espelhando uma alta de 21%[3]Fonte: Ralph Lauren, "Divulgação de Resultados do 4º Trimestre do Exercício Fiscal 2026," Ralph Lauren, ralphlaurencorporation.com. Enquanto isso, os homens emergiram como o segundo maior segmento, com sucesso notável em alternativas a ternos e vestuário casual elevado, uma mudança que reflete a evolução do guarda-roupa profissional moldada pelas tendências de trabalho híbrido.

O vestuário de luxo infantil está em rápida ascensão, projetado para crescer a um CAGR de 7,51% até 2031. Esse crescimento não é meramente uma tendência demográfica passageira, mas decorre de uma mudança fundamental no comportamento de compra de pais abastados. Um fator-chave que impulsiona essa tendência é o valor de revenda das roupas infantis premium. As peças retêm 40%–60% de seu valor original em plataformas de revenda como Vinted e TheRealReal. Isso torna o preço de luxo mais justificável para pais abastados, que de outra forma poderiam hesitar em gastar em itens que seus filhos rapidamente deixarão de usar. No entanto, essa percepção sobre o valor de revenda permanece subutilizada nas mensagens das marcas, apresentando uma oportunidade inexplorada para muitas.

Por Canal de Distribuição: Lojas Especializadas se Mantêm, Varejo Online Acelera

Em 2025, as Lojas Especializadas comandaram uma participação de 38,13% do mercado de vestuário de luxo da América do Norte, destacando o papel fundamental do varejo físico curado em oferecer a experiência imersiva que os compradores de roupas premium buscam. De acordo com o relatório do primeiro trimestre de 2026 sobre o cenário do varejo de luxo do Canadá, as marcas estão intensificando os investimentos em boutiques monomarca e lojas principais. Esse movimento lhes concede um controle mais rígido sobre os relacionamentos com clientes, preços, estoque e apresentação da marca, reduzindo efetivamente sua dependência dos canais de atacado. Enquanto isso, as Lojas de Varejo Online estão registrando o crescimento mais rápido, com um CAGR de 7,29% até 2031. Esse aumento é impulsionado por experiências digitais aprimoradas, assistentes de compras pessoais impulsionados por inteligência artificial e um impulso em direção a plataformas de luxo com foco em dispositivos móveis.

Outros Canais de Distribuição, que incluem concessões em lojas de departamento, atacado e pontos de venda com desconto, enfrentam desafios estruturais. O pedido de recuperação judicial da Saks Global em 2026 ressaltou os riscos associados à dependência de lojas de departamento. Esse evento levou muitas marcas de luxo a acelerar sua transição de concessões de atacado para boutiques operadas diretamente. A Tapestry, empresa controladora da Coach e Kate Spade New York, reportou um aumento de receita de 20% no terceiro trimestre do exercício fiscal 2026, arrecadando 1,1 bilhão de USD na América do Norte. A liderança da Tapestry atribuiu esse sucesso a uma abordagem disciplinada de vendas a preço cheio e a uma redução consciente das promoções. Isso ressalta uma percepção estratégica fundamental: o mix de canais de distribuição, particularmente o equilíbrio entre direto ao consumidor e atacado, emergiu como um fator-chave que influencia as margens brutas e o apelo da marca no cenário de vestuário de luxo da América do Norte.

Análise Geográfica

Em 2025, os Estados Unidos comandaram uma participação dominante de 36,40% do mercado de vestuário de luxo da América do Norte, consolidando seu status como o maior player da região. Os Estados Unidos constituem a referência fundamental para o posicionamento de marca, investimentos em lojas principais e estratégias de aquisição de clientes. Mesmo em meio a desafios globais para sua divisão de Moda e Artigos de Couro, a LVMH destacou os Estados Unidos como um farol de crescimento em 2025. As tendências de gastos indicam uma concentração pronunciada nos escalões superiores da base de clientes, reforçando a resiliência dos preços premium. Além disso, o escrutínio crescente em nível estadual sobre alegações de produtos e responsabilidade na cadeia de suprimentos está elevando os padrões operacionais para marcas que visam a expansão nos principais centros de luxo dos Estados Unidos.

O Canadá está posicionado para superar seus pares norte-americanos, com uma taxa de crescimento projetada de CAGR de 6,98% no mercado de vestuário de luxo até 2031. O relatório atribui esse aumento a um influxo de migrantes de alta renda, um impulso no turismo receptivo e um aumento nos investimentos em boutiques monomarca, particularmente em centros urbanos como Toronto e Vancouver. Isso posiciona o Canadá como um mercado privilegiado para marcas que buscam aumentar a visibilidade em cidades selecionadas de alto valor, oferecendo às casas globais a oportunidade de aproveitar o crescimento regional além dos Estados Unidos. O atrativo do Canadá no cenário de vestuário de luxo da América do Norte reside em sua combinação de demanda concentrada e potencial para maior expansão premium.

Embora o México e outras partes da América do Norte detenham a menor participação no segmento regional de vestuário de luxo, a importância estratégica do México permanece inalterada para as marcas de luxo. O relatório estimou o mercado de bens de luxo mexicano em 6,94 bilhões de USD em 2025, com projeções chegando a 9,25 bilhões de USD até 2031, marcando um CAGR estável de 4,92%. A Hermès, em um testemunho de sua confiança na clientela abastada da Cidade do México, reabriu sua loja Molière em outubro de 2025. Embora incertezas nas políticas comerciais pairem sobre os preços dos bens de luxo importados, os dois motores da geração de riqueza doméstica e do turismo continuam a impulsionar investimentos seletivos de marcas.

Cenário Competitivo

Na América do Norte, o mercado de vestuário de luxo apresenta uma natureza dual: embora seja moderadamente concentrado no nível dos conglomerados, as marcas individuais operam em um cenário fragmentado. Gigantes como LVMH, Hermès, Kering e Richemont definem o tom para preços, visibilidade e padrões premium. No entanto, marcas domésticas e rótulos de nicho competem ferozmente, conquistando seus próprios espaços em termos de produtos, clientes e canais de vendas. Essa dinâmica garante uma vantagem competitiva para o cenário de vestuário de luxo da América do Norte, mesmo sob a influência de alguns titãs globais.

A ambiciosa estratégia da Kering em abril de 2026 de fechar 250 lojas e reformar dois terços de seus pontos de venda até 2030 ressalta uma mudança em direção a maior produtividade, supervisão rigorosa da rede e gestão de estoque simplificada. Enquanto isso, o compromisso da Hermès com a distribuição seletiva e a exclusividade se traduziu em um crescimento notável de 12,4% nas Américas em 2025, com um aumento ainda mais impressionante de 17,2% no primeiro trimestre de 2026. A receita norte-americana da Ralph Lauren atingiu 3,3 bilhões de USD no exercício fiscal 2026, impulsionada por um aumento de 16% nas vendas em lojas comparáveis no quarto trimestre. Tais manobras destacam a preferência do mercado por marcas que mantêm vendas a preço cheio, refinam suas ofertas e garantem o engajamento direto com o cliente. Adicionalmente, empresas que investem em melhorias de lojas, atendimento ao cliente avançado e sistemas de dados robustos tendem a se beneficiar.

A tecnologia consolidou seu papel na formação de estratégias competitivas no setor de vestuário de luxo da América do Norte. No exercício fiscal 2026, a Ralph Lauren aproveitou a inteligência artificial e a análise de dados para o alcance de clientes e a seleção de produtos, enquanto a Tapestry atribuiu seu sucesso na América do Norte a introduções de produtos baseadas em dados e ao foco em vendas a preço cheio. Essa tendência indica que os principais players estão combinando o legado da marca com maior supervisão de estoque, gestão mais rigorosa de canais e interações direcionadas com clientes. Com os vazios de distribuição deixados por canais de atacado menos robustos, há ampla oportunidade para marcas dedicadas ao direto ao consumidor, garantindo que a concorrência permaneça acirrada na arena de vestuário de luxo da América do Norte.

Líderes do Setor de Vestuário de Luxo da América do Norte

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Hermès International S.A.

Chanel S.A.

Compagnie Financière Richemont SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Chanel abriu sua segunda boutique em Vancouver no Oakridge Park Mall, projetada pelo arquiteto Peter Marino e com 750 metros quadrados. O espaço apresenta Pronto-a-Vestir, Joalheria Fina e uma suíte de consultoria personalizada CHANEL Privé, sinalizando um aprofundamento do investimento no corredor de luxo do Oeste do Canadá.

- Maio de 2026: A Prada abriu uma loja principal de 7.000 pés quadrados inspirada em Milão no Oakridge Park de Vancouver, reunindo pronto-a-vestir masculino e feminino, artigos de couro, calçados e joalheria fina sob o mesmo teto. A abertura faz parte da estratégia declarada da Prada de "expandir fortemente" a presença na América do Norte entre 2026 e 2028, com 80–85% do crescimento esperado proveniente da produtividade das lojas principais existentes.

- Novembro de 2025: A Chanel abriu sua maior boutique canadense na Holt Renfrew Yorkdale, antes de uma segunda boutique planejada em Vancouver no Oakridge Park em 2026, reforçando o compromisso de longo prazo da marca com o mercado de luxo canadense.

Escopo do Relatório do Mercado de Vestuário de Luxo da América do Norte

O vestuário de luxo refere-se a roupas e acessórios de moda premium e de alto padrão definidos por artesanato excepcional, exclusividade, preços elevados e forte prestígio de marca. O mercado de vestuário de luxo da América do Norte é segmentado por tipo de produto, finalidade, usuário final, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em calças, jeans, camisetas e camisas, shorts e saias, jaquetas, moletons e hoodies, roupas íntimas, vestidos e trajes e outros tipos de produtos. Por finalidade, o mercado é segmentado em athleisure, moda e casual. Por usuário final, o mercado é segmentado em homens, mulheres e crianças. Por canal de distribuição, o mercado é segmentado em lojas especializadas, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Calças |

| Jeans |

| Camisetas e Camisas |

| Shorts e Saias |

| Jaquetas, Moletons e Hoodies |

| Roupas Íntimas |

| Vestidos e Trajes |

| Outros Tipos de Produtos |

| Athleisure |

| Moda e Casual |

| Homens |

| Mulheres |

| Crianças |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Tipo de Produto | Calças |

| Jeans | |

| Camisetas e Camisas | |

| Shorts e Saias | |

| Jaquetas, Moletons e Hoodies | |

| Roupas Íntimas | |

| Vestidos e Trajes | |

| Outros Tipos de Produtos | |

| Finalidade | Athleisure |

| Moda e Casual | |

| Usuário Final | Homens |

| Mulheres | |

| Crianças | |

| Canal de Distribuição | Lojas Especializadas |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Geografia | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do vestuário de luxo da América do Norte?

O mercado de vestuário de luxo da América do Norte estava em 39,98 bilhões de USD em 2026 e está projetado para atingir 51,63 bilhões de USD até 2031, crescendo a um CAGR de 5,3%.

Qual categoria de produto lidera a receita neste espaço?

Camisetas e Camisas lideraram em 2025 com uma participação de 45,71%, o que demonstra a força do vestuário elevado do dia a dia nos guarda-roupas premium.

Qual segmento está crescendo mais rapidamente por tipo de produto?

Jaquetas, Moletons e Hoodies são a categoria de produto de crescimento mais rápido, com um CAGR de 6,96% projetado até 2031.

Por que o athleisure está ganhando mais força no vestuário premium?

O athleisure está crescendo a 7,01% até 2031 porque os compradores estão combinando performance, conforto e uso no estilo de vida em um único padrão de gasto com guarda-roupa.

Página atualizada pela última vez em: