北米高級アパレル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

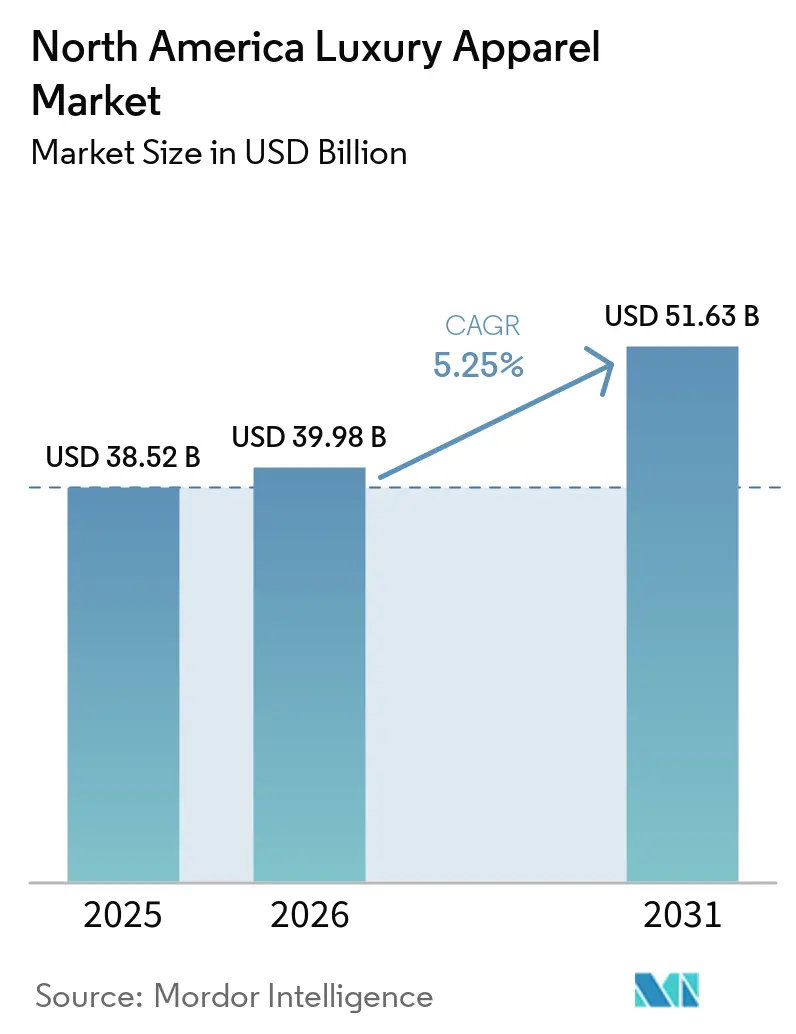

| 基準年の市場規模 (2025) | 38.52 十億米ドル |

| 市場規模 (2026) | 39.98 十億米ドル |

| 市場規模 (2031) | 51.63 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米高級アパレル市場分析

北米高級アパレル市場規模は、2025年の385.2 ビリオン 米ドル、2026年の399.8 ビリオン 米ドルから、2031年までに516.3 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.3%を記録すると予測されます。北米高級アパレル市場は、高所得消費者の堅調な支出とプレミアムワードローブの定番品に対する持続的な需要に支えられ、着実な回復局面を進んでいます。カテゴリー構成においては、デイリーウェアの重要性が高まっており、エレベーテッドベーシックスとプレミアムアウターウェアが地域全体のアソートメント優先事項を形成しています。北米高級アパレル市場はまた、より強固なオムニチャネル実行からも恩恵を受けており、専門店が依然としてチャネル構成をリードする一方、ブランドがデジタルストアフロントとサービスツールを改善するにつれてオンライン小売がより速いペースで拡大しています。米国は2025年においても中核的な地域であり続け、カナダは2031年にかけて最も速い地域成長を記録する見込みです。北米高級アパレル市場における競争は、グローバルな高級グループと国内ブランドの間で引き続き活発であり、偽造品の圧力と高まるコンプライアンス要件が小規模プレイヤーの参入障壁を引き上げ続けています。

レポートの主要ポイント

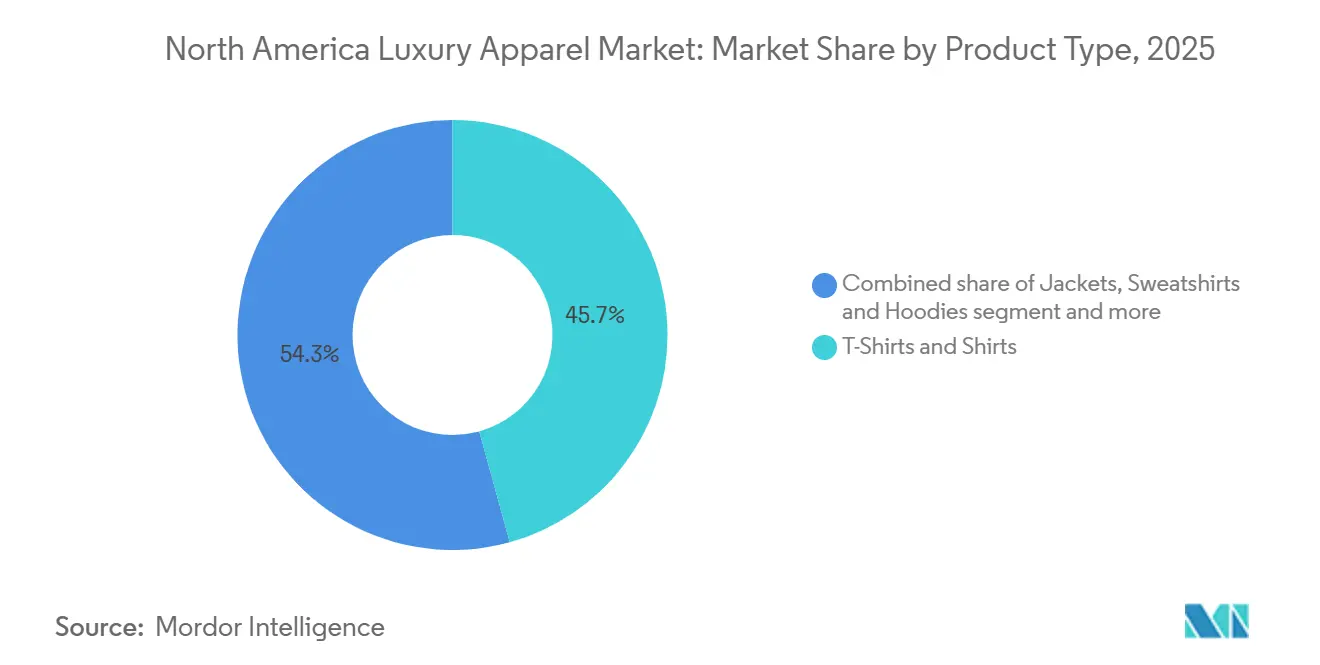

- 製品タイプ別では、TシャツおよびシャツがアパレルのTシャツおよびシャツが2025年に45.71%と最大シェアを占め、ジャケット、スウェットシャツ、フーディーが2026年から2031年にかけて最も速いCAGR 6.96%で成長すると予測されます。

- 最終用途別では、ファッション・カジュアルが2025年に66.62%と最大シェアを占め、アスレジャーが2026年から2031年にかけて最も速いCAGR 7.01%で成長すると予測されます。

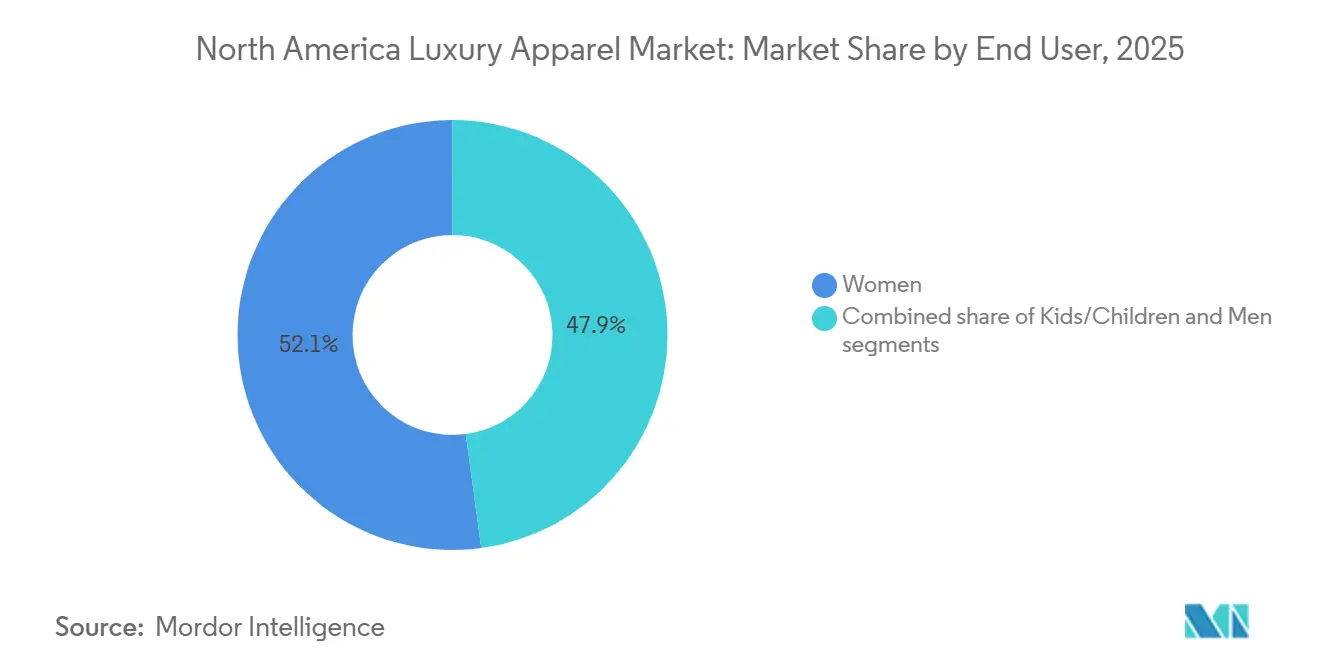

- エンドユーザー別では、女性が2025年に52.13%と最大シェアを占め、キッズ・子供が2026年から2031年にかけて最も速いCAGR 7.51%で成長すると予測されます。

- 流通チャネル別では、専門店が2025年に38.13%と最大シェアを占め、オンライン小売店が2026年から2031年にかけて最も速いCAGR 7.29%で成長すると予測されます。

- 地域別では、米国が2025年に36.40%と最大シェアを占め、カナダが2026年から2031年にかけて最も速いCAGR 6.98%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米高級アパレル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超富裕層消費者によるプレミアム需要の牽引 | +1.4% | 米国、カナダ(トロント、バンクーバー) | 短期(2年以内) |

| 高級品eコマースおよびオムニチャネルの拡大 | +1.2% | 米国、カナダ;都市部回廊 | 中期(2〜4年) |

| 高級品のカジュアル化に対する嗜好の高まり | +0.9% | 米国が採用をリードするグローバルトレンド | 短期(2年以内) |

| プレミアム衣料品におけるカスタマイズおよびパーソナライゼーションの台頭 | +0.5% | 米国、カナダ | 中期(2〜4年) |

| サステナブルかつ倫理的な高級ファッションへのシフト | +0.6% | 米国、カナダ(連邦および州・州政府の義務) | 中期(2〜4年) |

| インクルーシビティおよびエクステンデッドサイジングへの関心の高まり | +0.3% | 主に米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超富裕層消費者が市場の回復力を支える

2024年から2025年にかけて、グローバルな高級品市場が支出の落ち込みに直面する中、北米高級アパレル市場は超富裕層(UHNW)消費者セグメントのおかげで安定を維持しました。2026年第1四半期において、Hermèsのアメリカ部門は固定為替レートベースで+17.2%の成長を記録しました。米国、カナダ、南米における需要は「全メティエにわたってバランスが取れており」、トップクラスの消費者の揺るぎないエンゲージメントのおかげで、より広い市場では見られない回復力を示しました。Brunello Cucinelliは2026年第1四半期において固定為替レートベースで20.3%の売上増を報告し、プレミアム価格帯の商品への需要が最も強かったことを示しました[1]出典:Brunello Cucinelli、「2026年第1四半期投資家向けプレゼンテーション」、Brunello Cucinelli、brunellocucinelli.com。このトレンドは、このエリート層にとって高い価格が抑止力ではなく特徴として捉えられていることを示唆しています。特に、テクノロジーセクター、とりわけ米国沿岸都市におけるAIブームによる富の急増が、新たなUHNW購買層を生み出しています。これらの個人は高級アパレルを単なる富の誇示としてではなく、独自の文化的マーカーとして捉えています。J.P.モルガンは2025年9月に、株式市場の堅調なパフォーマンスとそれに伴う富の創出が北米の高級品支出を下支えする上で極めて重要であったと指摘しました。ブランドがテクノロジー主導の富の流入を取り込むためにVIP(Very Important Client)プログラムを調整するにつれ、高級品支出が最高所得層にますます集中するトレンドは2031年にかけて強まる見込みです。

高級品eコマースおよびオムニチャネルの拡大が流通を再定義

2024年、北米におけるオンライン高級品販売は大幅な急増を経験し、米国人の顕著な多数がプレミアム商品の購入にインターネットを利用するようになりました。このシフトはプレミアム衣料品ブランドのアプローチを再定義し、デジタルプラットフォームを単なる補完的チャネルから顧客獲得の主要な手段へと引き上げました。しかし、高級ブランドがブランド体験をより厳密にコントロールしようとするにつれ、従来の純粋なデジタル戦略の有効性は低下し始めています。Mytheresa、NET-A-PORTER、MR PORTERの親会社であるLuxExperienceは、FY2025通期において9%の純売上成長を達成しました[2]出典:LuxExperience、「FY2025第4四半期プレスリリース」、LuxExperience、luxexperience.com。調整後EBITDAは73%という印象的な上昇を見せ、アスピレーショナルな顧客基盤を拡大するのではなく、高価値顧客へのマーケティング努力を集中させる戦略の有効性を証明しました。Ralph LaurenはFY2026第4四半期において北米デジタルコマースが21%急増したことを確認しました。さらに、2025年にはREVOLVEの顧客注文の77%がモバイルデバイスを通じて行われました。新興戦略の核心は、バランスを取ることにあります。ブランドはデジタル拡大を目指しながらも、高級品が体現する排他性を維持しなければなりません。割引戦術でキュレーションされたデジタル体験を希薄化するような誤りは、店舗内の価格整合性を損なうリスクがあります。BCGのインサイトによれば、将来の競争優位性は、デジタル領域においてプレミアムな店舗内サービスを再現できるAI駆動のクライアントアドバイザーにあるかもしれません。

カジュアル化の嗜好の高まりが高級品とスポーツウェアの境界を曖昧に

カジュアル化に対する嗜好の高まりは、高級ファッションとスポーツウェアの境界をますます曖昧にしており、北米高級アパレル市場の主要ドライバーとなっています。消費者はコンフォート、汎用性、日常的な着用感を優先しており、高級ブランドはプレミアムアウターウェア、フーディー、スウェットシャツ、ニットウェア、エレベーテッドアスレジャーのラインナップを拡大しています。このトレンドは特に若い消費者の間で顕著であり、仕事、余暇、社交の場をシームレスに行き来できる高級品を求めています。全米小売業協会(NRF)によれば、ライフスタイルの嗜好がよりリラックスしたドレスコードへと進化するにつれ、カジュアルでコンフォート志向のアパレルは引き続き支持を集めています。このシフトを反映して、BurberryはFY2026下半期においてアウターウェアおよびスカーフカテゴリーで二桁成長を報告し、FY2025/2026の暫定結果において追加の製品カテゴリーにこのモメンタムを拡大する計画を強調しました。さらに、ジャケット、スウェットシャツ、フーディーセグメントは2031年にかけてCAGR 6.96%で成長すると予測されており、高級品とカジュアルウェアの融合が進んでいることを裏付けています。2025年および2026年には、Burberry、Louis Vuitton、Dior、Gucciを含む主要高級ブランドが、エレベーテッドスポーツウェアインスパイアードコレクション、プレミアムフーディー、高級アウターウェアラインを引き続き発表し、北米全体でカジュアル高級アパレルへの需要をさらに強化しました。

コンバージョンレバーとしてのカスタマイズおよびパーソナライゼーションの台頭

北米の高級アパレル市場において、パーソナライゼーションは単なる付加価値サービスから不可欠な要件へとシフトしています。多くの高級消費者が今やパーソナライズされたショッピング体験を積極的に求めています。このトレンドは、パーソナライゼーションが単なる贅沢ではなく重要な戦略であることを示唆しています。テーラードサービスを提供するブランドは、価格に敏感な若い消費者が競合他社に乗り換えるのを防ぐことができます。このシフトの証左として、Gabriela Hearstがテーラードビスポークプログラムを導入したことが挙げられます。これはニューヨーク、ロサンゼルス、ロンドンのフラッグシップストアで提供されるメイドトゥオーダーのスーツサービスです。この動きは、中規模の高級ブランドでさえカスタマイズを優先していることを示しています。世代間の格差を考慮すると、ブランドは二つのパーソナライゼーションアプローチのバランスを取るという課題に直面しています。エリートクライアントへのアルチザンカスタマイズを提供しながら、若い購買層にはAI駆動のパーソナライゼーションを活用すというものです。この戦略により、ニッチな専門業者に対して競争力を失わないようにしています。さらに、広範なカスタマイズを取り入れたプレミアム衣料品ブランドは財務的な恩恵を受けており、メイドトゥオーダー品は標準品に対して30〜60%の価格プレミアムを獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブランドエクイティを脅かす偽造品の蔓延 | -1.2% | 米国、カナダ;国境入国地点 | 短期(2年以内) |

| 短サイクルのファッショントレンドの変動による在庫リスク | -0.8% | 米国、カナダ(全チャネル) | 短期(2年以内) |

| サステナビリティおよび化学物質規制によるコンプライアンスコスト | -0.4% | 米国(カリフォルニア州、ニューヨーク州)、カナダ | 中期(2〜4年) |

| サステナビリティクレームおよびグリーンウォッシングリスクに対する厳格な精査 | -0.3% | 米国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品の蔓延がブランドエクイティと消費者信頼を侵食

偽造アパレルおよびアクセサリーは北米高級アパレル市場に対する重大な脅威であり、ブランドエクイティを損ない、消費者支出を正規チャネルから遠ざけています。FY2025において、米国税関・国境警備局は約7,900万点の偽造品を押収し、その潜在的な市場価値は73 ビリオン 米ドルを超え、衣料品は上位カテゴリーの一つとしてUPIが報告しています。2025年のOECDレポートは、グローバルな偽造品取引が年間約4,670 ビリオン 米ドルと評価され、世界の輸入の2%以上を占めていることを強調しました。2025年8月には注目すべき変化が起きました。米国がデミニミス抜け穴を閉鎖したのです。これは以前、800米ドル未満の貨物が税関審査を免れることを可能にしていた措置です。この変更により摘発率の向上が期待されますが、偽造業者がより巧妙な流通方法を採用する可能性もあります。BCGの2025年消費者調査によれば、高級品購買者の70%がデジタルプロダクトパスポート認証を優先しており、ブロックチェーントレーサビリティとQRコード認証を採用するブランドがこの懸念を活用し、未検証の競合他社との差別化を図れることを示しています。その結果、このトレンドはコンプライアンスとテクノロジー投資のサイクルを生み出し、新興または中堅市場の競合他社に対して資本力のある大手ブランドを有利にしています。

短いファッショントレンドサイクルによる在庫リスクが運営モデルを圧迫

シーズン単位の計画を基本とする高級アパレルブランドは、ファッショントレンドサイクルの急速なペースに今や苦慮しています。ソーシャルメディア、インフルエンサー主導のマイクロトレンド、AIの需要センシングによって加速されるこれらのサイクルは、独自の課題をもたらしています。通常、高級ブランドはビスポークおよびメイドトゥオーダーラインに18〜24ヶ月のリードタイムで運営しています。これは消費者の嗜好の急速な変化との著しいミスマッチを生み出しています。その影響は明らかです。Keringは2026年4月のキャピタルマーケッツデーにおいて、1年以内に10 ビリオン ユーロの在庫削減を目標として設定し、マージンへの圧力を浮き彫りにしました。さらに、特にアスピレーショナル高級品ティアにおける過剰在庫は、ますます割引チャネルを通じて処分されています。このような動きはブランドの魅力を損ない、プレミアム価格設定の主要ドライバーを脅かします。バンク・オブ・アメリカの高級品支出レポートが米国の高級品支出における10四半期連続の減少を強調した一方、2025年には回復の兆しが現れました。特に、アスピレーショナル消費者が商品よりも高級サービスを優先し始めました。このトレンドは在庫管理ミスの二重リスクを強調しています。即時の財務的な評価損と、オフプライス販売の可視性によるブランド希薄化の長期的リスクです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:カジュアル化とアウターウェアのイノベーションがコアを再定義

2025年、Tシャツおよびシャツは北米高級アパレル市場の45.71%を占め、高級品のカジュアル化をリードするシンボルとしての地位を確固たるものにしました。この優位性は単に量や価格だけの問題ではなく、価値観のより広いシフトを示しています。様々な年齢層にわたる富裕層消費者は、高級アパレル予算をエレベーテッドベーシックスへとますます振り向けています。彼らはLoro PianaやBrunello Cucinelliなどの著名ブランドのプレミアムコットン、エクスクルーシブプリント、カプセルコレクションのTシャツを選び、従来のオケージョン主導のフォーマルウェアから離れています。ジャケット、スウェットシャツ、フーディーは2031年にかけて最も速く成長する製品タイプとなる見込みで、CAGR 6.96%が予測されています。Monclerのようなブランドが最前線に立ち、パフォーマンスと高級品の融合を活用しています。彼らの技術的に高度なアウターウェアは、季節限定の購入品としてではなく、長期的なワードローブ投資として販売されており、Monclerの2026年第1四半期におけるアメリカセグメントの7%成長からも明らかです。

製品ヒエラルキーの中間層には、トラウザーズ、ジーンズ、ショーツ、スカート、インナーウェア、ドレスおよびガウンがあり、それぞれ異なる消費者セグメントに訴求しています。ジーンズはしばしばマスマーケットの商品として見られますが、高級品の領域では、ヘリテージブランドの限定版デニムが500〜2,000米ドル以上のプレミアム価格を命じ、主に独占的なブティックチャネルを通じて販売されています。ドレスおよびガウンは、カジュアル化のトレンドによる課題を受けながらも、オケージョンウェアや年配の富裕層購買者の間では依然として重要性を保っています。BurberryがFY2026下半期においてアウターウェアおよびスカーフの両方で二桁成長を達成し、アウターウェアとスカーフでの優位性を主張する動きは、安定化する市場においても広大なアパレルカテゴリー内でターゲットを絞った製品戦略の可能性を示しています。さらに、2025年1月に施行されたニューヨーク州およびカリフォルニア州のPFAS禁止などのコンプライアンス義務が製品設計を再形成し、ジャケットおよびインナーウェアの技術的な生地処理の変更を必要としています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途別:アスレジャーの構造的台頭がファッションの優位性に挑戦

ファッション・カジュアルセグメントは2025年の北米高級アパレル市場において最大のシェアを占め、スタイル、コンフォート、ブランドプレステージのバランスを取った汎用性の高い日常的な高級衣料品に対する消費者の嗜好によって牽引されました。職場のドレスコードの継続的な緩和とプレミアムカジュアルウェアへの需要の高まりが、高級シャツ、ニットウェア、アウターウェア、デニムの販売を強化しました。このトレンドを反映して、BurberryはFY2026においてアウターウェアおよびスカーフカテゴリーで二桁成長を報告し、GucciやLouis Vuittonなどの高級ブランドは2025年から2026年にかけてカジュアルレディトゥウェアコレクションを拡大しました。全米小売業協会(NRF)によれば、消費者はますます複数のオケージョンに適したアパレルを優先しており、ファッション志向の高級カジュアルウェアへの持続的な需要を支えています。

アスレジャーは最も速く成長するセグメントとなる見込みで、2026年から2031年にかけてCAGR 7.01%を記録すると予測されており、高級ファッション、ウェルネス、アクティブライフスタイルの融合によって牽引されています。消費者はパフォーマンス機能と高級品の美学の両方を提供するプレミアムアパレルをますます求めており、ブランドにエレベーテッドスポーツウェアコレクションの導入を促しています。スポーツ・フィットネス産業協会(SFIA)などの業界団体は、北米全体でフィットネスおよびレクリエーション活動への参加が堅調であることを引き続き報告しており、プレミアムアクティブウェアへの需要を支えています。2025年および2026年には、Dior、Louis Vuitton、Pradaを含む高級ブランドが高級スニーカー、パフォーマンスインスパイアードアパレル、アスレジャー重視のコレクションを拡大し、富裕層消費者の間でハイエンドアクティブウェアへの関心の高まりを反映しました。

エンドユーザー別:女性がリード、キッズ・子供が最も速く成長するコホートとして台頭

2025年、女性は北米高級アパレル市場を支配し、売上の52.13%を占めました。彼女たちの持続的なエンゲージメントはレディトゥウェアからフォーマルガウンまでアパレル全体にわたり、オケージョンを問わず高級ベーシックスへの食欲の高まりを示しました。デジタルエンゲージメントも女性の高級アパレルを後押ししました。Ralph LaurenのウィメンズアパレルカテゴリーはFY2026第4四半期において固定為替レートベースで20%以上の成長を見せ、北米デジタルコマースも21%の上昇を反映しました[3]出典:Ralph Lauren、「FY2026第4四半期決算発表」、Ralph Lauren、ralphlaurencorporation.com。一方、男性はスーツの代替品やエレベーテッドカジュアルウェアで顕著な成功を収め、第2位のセグメントとして台頭しました。これはハイブリッドワークトレンドによって形成されるプロフェッショナルワードローブの進化を反映したシフトです。

子供向け高級アパレルは急速な上昇軌道にあり、2031年にかけてCAGR 7.51%で成長すると予測されています。この成長は単なる一時的な人口動態トレンドではなく、富裕層の親の購買行動における根本的なシフトから生じています。このトレンドを牽引する主要因は、プレミアム子供服のリセール価値です。衣料品はVintedやTheRealRealなどのリセールプラットフォームで元の価値の40〜60%を維持します。これにより、子供がすぐに着られなくなるアイテムへの支出をためらうかもしれない富裕層の親にとって、高級品の価格タグがより正当化されます。しかし、このリセール価値のインサイトはブランドメッセージングでは十分に活用されておらず、多くのブランドにとって未開拓の機会となっています。

流通チャネル別:専門店が優位を維持、オンライン小売が加速

2025年、専門店は北米高級アパレル市場の38.13%のシェアを占め、プレミアム衣料品購買者が求める没入型体験を提供するキュレーションされた実店舗小売の重要な役割を示しました。カナダの高級小売シーンに関する2026年第1四半期レポートによれば、ブランドはモノブランドブティックとフラッグシップストアへの投資を強化しています。この動きにより、顧客関係、価格設定、在庫、ブランドプレゼンテーションをより厳密にコントロールし、卸売チャネルへの依存を効果的に低減しています。一方、オンライン小売店は最も速い成長を見せており、2031年にかけてCAGR 7.29%を誇っています。この急増は、強化されたデジタル体験、AI駆動のパーソナルショッピングアシスタント、モバイルファースト高級プラットフォームへの推進によって牽引されています。

デパートのコンセッション、卸売、オフプライスアウトレットを含むその他の流通チャネルは、構造的な課題に直面しています。2026年のSaks GlobalのChapter 11申請は、デパートへの依存に伴うリスクを浮き彫りにしました。このイベントは多くの高級ブランドが卸売コンセッションから直営ブティックへのシフトを加速させる契機となりました。CoachとKate Spade New Yorkの親会社であるTapestryは、FY2026第3四半期において20%の売上急増を報告し、北米で11 ビリオン 米ドルを稼ぎ出しました。Tapestryのリーダーシップはこの成功を、フルプライス販売への規律あるアプローチとプロモーションの意識的な削減に帰しました。これは重要な戦略的インサイトを示しています。流通チャネルの構成、特に直接消費者向けと卸売のバランスが、北米高級アパレル市場における粗利益率とブランド訴求力に影響を与える主要因として浮上しているということです。

地域分析

2025年、米国は北米高級アパレル市場の36.40%という支配的なシェアを占め、地域最大のプレイヤーとしての地位を確固たるものにしました。米国はブランドポジショニング、フラッグシップ投資、顧客獲得戦略の重要な基準点となっています。LVMHはファッション・レザーグッズ部門のグローバルな課題の中でも、2025年において米国を成長の灯台として強調しました。支出トレンドは顧客基盤の上位層への顕著な集中を示しており、プレミアム価格設定の回復力を強化しています。さらに、製品クレームとサプライチェーンの説明責任に対する州レベルの精の強化が、主要な米国高級品ハブへの拡大を目指すブランドの運営基準を引き上げています。

カナダは北米の競合他社を上回るペースで成長する見込みで、2031年にかけて高級アパレル市場においてCAGR 6.98%という予測成長率を誇っています。この急増は、高所得移民の流入、インバウンド観光の増加、特にトロントやバンクーバーなどの都市部でのモノブランドブティック投資の急増によるものとされています。これにより、カナダは特定の高価値都市での可視性向上を目指すブランドにとって主要市場として位置づけられ、グローバルブランドに米国を超えた地域成長を取り込む機会を提供しています。北米高級アパレル市場におけるカナダの魅力は、集中した需要とさらなるプレミアム拡大の可能性の組み合わせにあります。

メキシコおよび北米のその他の地域は地域高級アパレルセグメントにおいて最小のシェアを保有していますが、高級ブランドにとってのメキシコの戦略的重要性は変わりません。メキシコの高級品市場は2025年に69.4 ビリオン 米ドルと評価され、2031年までに92.5 ビリオン 米ドルに達すると予測されており、安定したCAGR 4.92%を示しています。Hermèsは2025年10月にメキシコシティの富裕層顧客への信頼の証として、モリエールストアを再オープンしました。貿易政策の不確実性が輸入高級品の価格設定に影を落としていますが、国内の富の創出と観光という二つのエンジンが引き続き選択的なブランド投資を牽引しています。

競争環境

北米において、高級アパレル市場は二重の性質を示しています。コングロマリットレベルでは適度に集中している一方、個々のブランドは断片化した市場で競争しています。LVMH、Hermès、Kering、Richemontなどの巨人が価格設定、可視性、プレミアム基準のトーンを設定しています。しかし、国内ブランドやニッチなブランドが激しく競争し、製品、顧客、販売チャネルの面で独自のスペースを切り開いています。このダイナミクスにより、少数のグローバル大手の影響下にあっても、北米高級アパレル市場の競争力が確保されています。

Keringの2026年4月の野心的な戦略、すなわち250店舗を閉鎖し2030年までに小売店舗の3分の2を刷新するという計画は、生産性の向上、厳格なネットワーク管理、在庫の合理化へのシフトを示しています。一方、Hermèsの選択的流通と排他性へのコミットメントは、2025年のアメリカ地域での12.4%という堅調な成長、そして2026年第1四半期のさらに印象的な17.2%の急増という結果をもたらしました。Ralph LaurenのFY2026における北米売上は33 ビリオン 米ドルに達し、第4四半期の既存店売上高の16%増に支えられました。このような動きは、フルプライス販売を維持し、提供内容を精緻化し、顧客との直接エンゲージメントを確保するブランドに対する市場の嗜好を示しています。さらに、店舗強化、高度な顧客サービス、堅牢なデータシステムに投資する企業が利益を得る立場にあります。

テクノロジーは北米高級アパレルセクターにおける競争戦略の形成において確固たる役割を果たしています。FY2026において、Ralph LaurenはAIとアナリティクスを顧客アウトリーチと製品選択に活用し、TapestryはデータドリブンなProduct導入とフルプライス販売への注力を北米での成功の要因として挙げました。このトレンドは、トッププレイヤーがブランドの遺産と強化された在庫管理、厳格なチャネル管理、ターゲットを絞ったクライアントインタラクションを融合させていることを示しています。堅固でない卸売チャネルによって残された流通の空白により、専用の直接消費者向けブランドには十分な機会があり、北米高級アパレル市場における競争は引き続き激しいものとなっています。

北米高級アパレル産業リーダー

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Hermès International S.A.

Chanel S.A.

Compagnie Financière Richemont SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Chanelはバンクーバーのオークリッジパークモールに2店舗目のブティックをオープンしました。建築家ピーター・マリーノが設計し、750平方メートルの広さを誇るこの店舗には、レディトゥウェア、ファインジュエリー、CHANEL Privéパーソナライズドコンサルテーションスイートが設けられており、カナダ西部の高級品回廊への深化した投資を示しています。

- 2026年5月:Pradaはバンクーバーのオークリッジパークにミラノにインスパイアされた7,000平方フィートのフラッグシップをオープンし、メンズおよびウィメンズレディトゥウェア、レザーグッズ、フットウェア、ファインジュエリーを一つ屋根の下に集めました。このオープニングはPradaが2026年から2028年にかけて北米プレゼンスを「大幅に拡大」するという宣言された戦略の一環であり、成長の80〜85%は既存フラッグシップの生産性向上から期待されています。

- 2025年11月:Chanelはホルト・レンフルー・ヨークデールに最大のカナダブティックをオープンしました。2026年にオークリッジパークに計画されている2店舗目のバンクーバーブティックに先立つもので、カナダの高級品市場への長期的なコミットメントを強化しています。

北米高級アパレル市場レポートの範囲

高級アパレルとは、卓越した職人技、排他性、高い価格帯、強いブランドプレステージによって定義されるプレミアムかつハイエンドの衣料品およびファッションアクセサリーを指します。北米高級アパレル市場は、製品タイプ、最終用途、エンドユーザー、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はトラウザーズ、ジーンズ、Tシャツおよびシャツ、ショーツおよびスカート、ジャケット、スウェットシャツおよびフーディー、インナーウェア、ドレスおよびガウン、その他の製品タイプにセグメント化されています。最終用途別では、市場はアスレジャー、ファッション、カジュアルにセグメント化されています。エンドユーザー別では、市場は男性、女性、キッズ・子供にセグメント化されています。流通チャネル別では、市場は専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| トラウザーズ |

| ジーンズ |

| TシャツおよびャツTシャツおよびシャツ |

| ショーツおよびスカート |

| ジャケット、スウェットシャツおよびフーディー |

| インナーウェア |

| ドレスおよびガウン |

| その他の製品タイプ |

| アスレジャー |

| ファッション・カジュアル |

| 男性 |

| 女性 |

| キッズ・子供 |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ | トラウザーズ |

| ジーンズ | |

| TシャツおよびャツTシャツおよびシャツ | |

| ショーツおよびスカート | |

| ジャケット、スウェットシャツおよびフーディー | |

| インナーウェア | |

| ドレスおよびガウン | |

| その他の製品タイプ | |

| 最終用途 | アスレジャー |

| ファッション・カジュアル | |

| エンドユーザー | 男性 |

| 女性 | |

| キッズ・子供 | |

| 流通チャネル | 専門店 |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答される主要な質問

北米高級アパレルの現在および予測市場規模はどのくらいですか?

北米高級アパレル市場は2026年に399.8 ビリオン 米ドルであり、2031年までに516.3 ビリオン 米ドルに達すると予測されており、CAGR 5.3%で成長しています。

この分野で売上をリードする製品カテゴリーはどれですか?

TシャツおよびシャツTシャツおよびシャツは2025年に45.71%のシェアでリードしており、プレミアムワードローブにおけるエレベーテッドデイリーウェアの強さを示しています。

製品タイプ別で最も速く成長しているセグメントはどれですか?

ジャケット、スウェットシャツ、フーディーが最も速く成長する製品カテゴリーであり、2031年にかけてCAGR 6.96%が予測されています。

なぜアスレジャーはプレミアム衣料品においてより多くの支持を集めているのですか?

アスレジャーは2031年にかけて7.01%で成長しており、購買者がパフォーマンス、コンフォート、ライフスタイルの使用を一つのワードローブ支出パターンに融合させているためです。

最終更新日: