Taille et Part du Marché des Vêtements de Sport en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

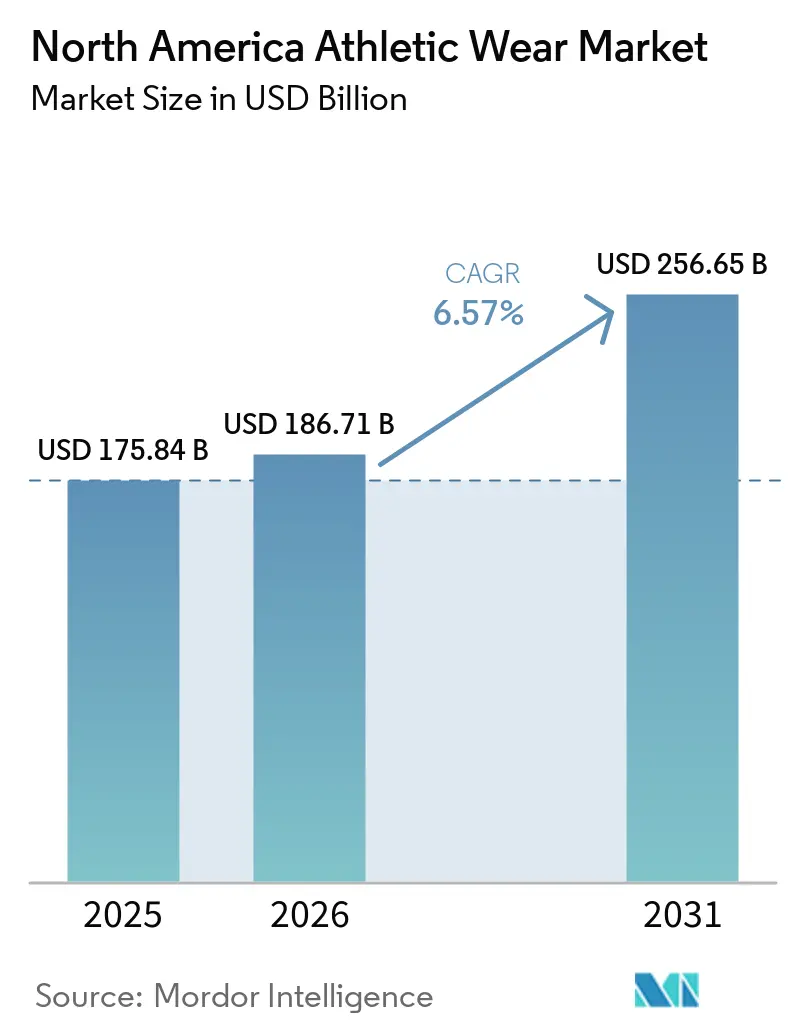

| Taille du marché de l'année de base (2025) | 175.84 Milliards de dollars |

| Taille du Marché (2026) | 186.71 Milliards de dollars |

| Taille du Marché (2031) | 256.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vêtements de Sport en Amérique du Nord par Mordor Intelligence

La taille du marché des vêtements de sport en Amérique du Nord devrait s'étendre de 175,8 milliards USD en 2025 et 186,7 milliards USD en 2026 à 256,7 milliards USD d'ici 2031, enregistrant un CAGR de 6,6 % entre 2026 et 2031. Ce marché est en croissance parce que les vêtements de sport servent désormais à la fois à la pratique sportive et au port quotidien, ce qui maintient une fréquence d'achat élevée dans toutes les tranches d'âge et tous les niveaux de prix. La demande sur le marché des vêtements de sport en Amérique du Nord est également soutenue par une participation record des jeunes aux sports scolaires et par de solides ventes d'articles de sport aux États-Unis, ce qui maintient le cycle de remplacement actif pour les chaussures et les vêtements [1]Source : SFIA (Sports & Fitness Industry Association), « Sporting Goods Industry Reaches Nearly $130B Amid Trade and Tariff Pressures », sfia.org. Le développement de produits devient de plus en plus important sur le marché des vêtements de sport en Amérique du Nord, car les marques utilisent de nouvelles technologies textiles et des plateformes de conception axées sur les femmes pour défendre leurs prix et élargir leur base de consommateurs [2]Source : NCAA (National Collegiate Athletic Association), « Women's sports reach record NCAA participation as leadership roles keep rising », ncaa.org. La concurrence sur le marché des vêtements de sport en Amérique du Nord est façonnée par la force des marques, l'exécution directe auprès des consommateurs et des cycles d'innovation plus rapides, tandis que les entreprises dont la discipline de distribution est plus faible perdent de l'élan dans la région.

Principaux Enseignements du Rapport

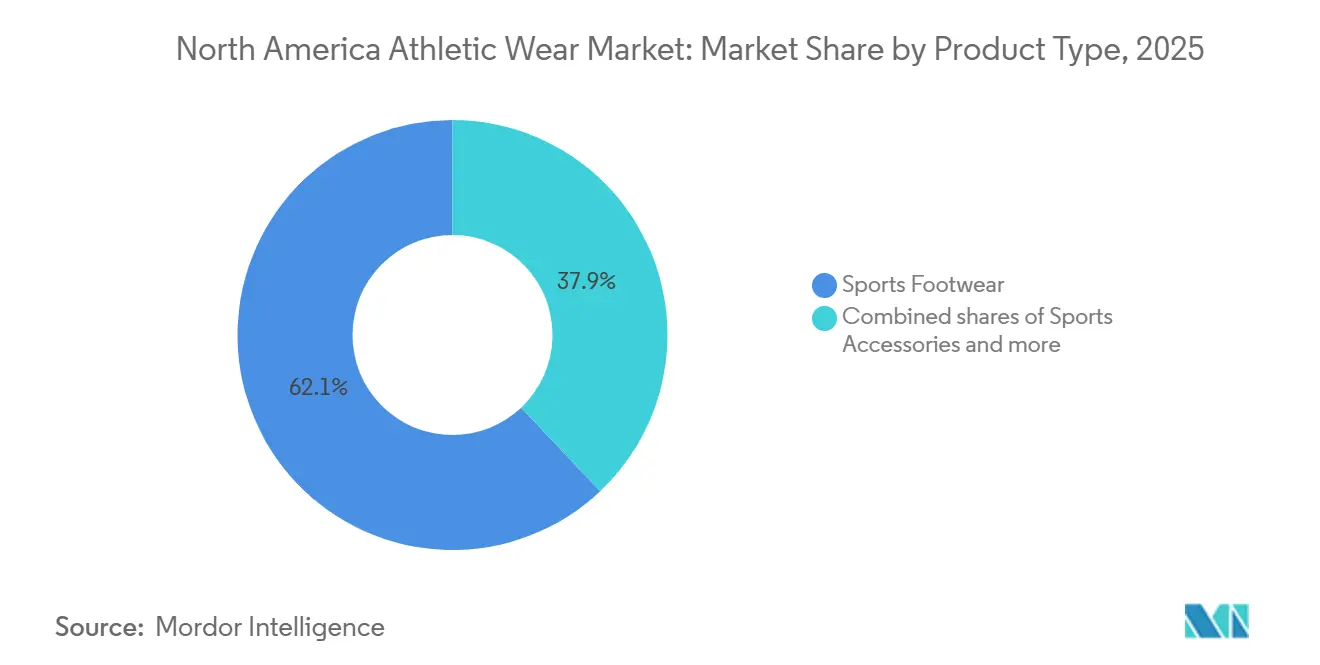

- Par type de produit, les chaussures de sport ont dominé avec 62,04 % de la part du marché des vêtements de sport en Amérique du Nord en 2025, tandis que les accessoires de sport devraient se développer à un CAGR de 8,03 % jusqu'en 2031.

- Par catégorie, la grande consommation détenait 68,11 % de part en 2025, tandis que le premium enregistrait le CAGR projeté le plus élevé à 7,33 % jusqu'en 2031.

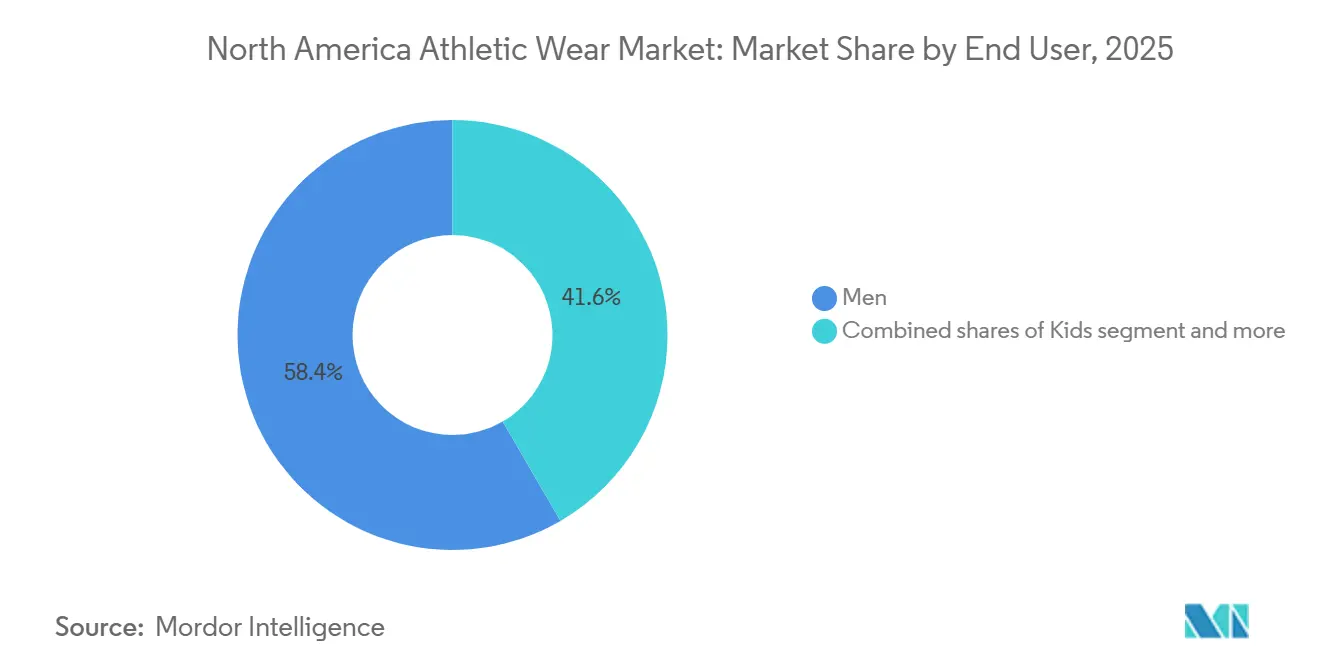

- Par utilisateur final, les hommes détenaient 58,37 % de part en 2025, tandis que les enfants enregistraient le CAGR projeté le plus élevé à 7,39 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés détenaient 45,09 % de part en 2025, tandis que les magasins de vente au détail en ligne enregistraient le CAGR projeté le plus élevé à 8,04 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 78,34 % de la taille du marché des vêtements de sport en Amérique du Nord en 2025, tandis que le Mexique enregistrait le CAGR projeté le plus élevé à 8,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Vêtements de Sport en Amérique du Nord

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La sensibilisation croissante à la forme physique accroît la demande de vêtements de sport | +1.8% | Mondial, intensité la plus élevée aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Les avancées technologiques dans le développement des textiles | +1.2% | États-Unis et Canada, avec des retombées au Mexique | Long terme (≥ 4 ans) |

| Les innovations produits améliorent le confort, la performance et la durabilité | +1.1% | Mondial, concentré aux États-Unis | Moyen terme (2 à 4 ans) |

| Les partenariats avec des célébrités influencent les décisions d'achat de vêtements de sport | +0.9% | États-Unis, avec un impact croissant au Mexique et au Canada | Court terme (≤ 2 ans) |

| La participation des femmes au sport élargit la base de consommateurs | +0.8% | Dans toute l'Amérique du Nord, plus rapide aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| La demande de vêtements durables encourage l'innovation produit | +0.6% | Portée par les États-Unis, avec une influence de conformité au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Sensibilisation Croissante à la Forme Physique Accroît la Demande de Vêtements de Sport

La participation sportive en Amérique du Nord a dépassé le stade d'un simple cycle de bien-être de courte durée et soutient désormais une demande répétée de vêtements et de chaussures spécifiques à chaque sport dans plusieurs tranches d'âge. La National Federation of State High School Associations a signalé 8 266 244 participants aux sports scolaires au cours de l'année scolaire 2024-2025, ce qui constitue un record absolu et dépasse de plus de 200 000 le chiffre de l'année précédente [3]Source : NFHS (National Federation of State High School Associations), « Participation in High School Sports Hits Record High with Sizable Increase in 2024-25 », nfhs.org. Cette hausse est importante pour le marché des vêtements de sport en Amérique du Nord, car la participation des jeunes crée une demande nouvelle pour les uniformes, les chaussures d'entraînement, les articles de récupération et les achats de remplacement au fur et à mesure que les athlètes progressent dans les programmes scolaires. La Sports & Fitness Industry Association a indiqué que les ventes en gros d'articles de sport aux États-Unis ont atteint 130 milliards USD en 2025, les chaussures de sport contribuant à hauteur de 24,1 milliards USD, ce qui montre que la participation active se traduit déjà par d'importants volumes commerciaux. Les marques qui alignent la conception de leurs produits sur des besoins spécifiques liés à l'âge, au sport et à l'entraînement sont mieux positionnées que les grandes marques de style de vie pour capter cette demande sur le marché des vêtements de sport en Amérique du Nord.

Les Avancées Technologiques dans le Développement des Textiles

Le développement des textiles devient un facteur de différenciation produit de plus en plus fort sur le marché des vêtements de sport en Amérique du Nord, car les consommateurs répondent désormais aux matières qui améliorent le confort, la fraîcheur et la performance visible. Nike a lancé Aero-FIT en 2026 et a indiqué que cette plateforme offre plus du double du flux d'air des vêtements de sport plus anciens tout en utilisant 100 % de déchets textiles grâce au recyclage chimique. Lululemon a également lancé ShowZero en mars 2026 et l'a positionné comme une solution au niveau du fil qui rend la transpiration moins visible lors d'activités de haute intensité. Ces lancements montrent que la recherche textile sur le marché des vêtements de sport en Amérique du Nord n'est plus seulement une capacité de fond, car elle soutient désormais l'image de marque, la tarification premium et une meilleure fidélisation des consommateurs. Les marques qui possèdent des plateformes de matières essentielles sont susceptibles de conserver un avantage plus net que celles qui dépendent principalement d'intrants sous licence ou facilement copiables.

La Participation des Femmes au Sport Élargit la Base de Consommateurs

La participation des femmes élargit la base de demande du marché des vêtements de sport en Amérique du Nord, car de plus en plus d'athlètes intègrent des environnements sportifs structurés et restent actives plus longtemps. La NCAA a signalé 242 341 étudiantes-athlètes en 2024-2025, en hausse de 14 % par rapport à la décennie précédente, tandis que la participation aux sports émergents a augmenté de 24 % d'une année sur l'autre. Ce schéma soutient des dépenses plus importantes en soutiens-gorge de sport, vêtements de studio, chaussures d'entraînement et équipements spécifiques à chaque sport, plutôt que de se limiter aux vêtements de sport généraux. Nike SKIMS a lancé sa collection Studio Stretch en mai 2026 et a utilisé une plateforme produit centrée sur les femmes pour cibler les entraînements en studio avec légèret, stretch adaptatif et maintien. Les marques qui construisent des gammes féminines dès le départ, au lieu d'adapter des designs masculins, sont mieux placées pour capter ce cycle plus long de croissance de la participation.

Les Partenariats avec des Célébrités Influencent les Décisions d'Achat de Vêtements de Sport

Les partenariats avec des célébrités et des athlètes ont désormais un effet direct sur la façon dont les marques pénètrent de nouvelles catégories et atteignent les consommateurs sur ce marché. Li-Ning a annoncé un partenariat de 10 ans d'une valeur de 400 millions USD avec Stephen Curry et Curry Brand en juin 2026, et l'entreprise a lié cet accord aux catégories basketball, golf et style de vie, ainsi qu'à un plan d'expansion explicite aux États-Unis. La WNBA et Skechers ont également annoncé un partenariat officiel pluriannuel en mai 2026, ce qui renforce la visibilité de Skechers dans le sport féminin et lui permet d'atteindre de jeunes fans dont les préférences de marque sont encore en formation. Ces accords montrent que les partenariats sur ce marché font bien plus que soutenir la publicité, car ils peuvent ouvrir des voies de distribution, façonner la pertinence et améliorer la crédibilité dans les catégories de performance. La hausse des coûts des partenariats rend également plus difficile pour les marques de milieu de gamme de s'assurer des talents à la même échelle que les grands acteurs établis.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les produits contrefaits nuisent aux ventes et à la confiance envers les marques | -0.7% | À l'échelle des États-Unis, accentué autour des grands événements sportifs | Court terme (≤ 2 ans) |

| La fluctuation des coûts des matières premières affecte la rentabilité de la fabrication | -0.5% | Chaîne d'approvisionnement mondiale, avec un risque de répercussion concentré aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Les fluctuations saisonnières de la demande créent des défis de volatilité des ventes | -0.3% | Dans toute l'Amérique du Nord, plus marqué au Canada et dans le nord des États-Unis | Court terme (≤ 2 ans) |

| Les réglementations environnementales augmentent les coûts de conformité et de production | -0.4% | Portées par les États-Unis, notamment la Californie, New York et Washington, avec des retombées au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Produits Contrefaits Nuisent aux Ventes et à la Confiance envers les Marques

Les produits contrefaits demeurent un véritable frein au marché des vêtements de sport en Amérique du Nord, car ils affectent à la fois les revenus et la confiance des consommateurs. L'American Apparel & Footwear Association a indiqué en 2026 que 41 % des 39 produits contrefaits testés en matière de vêtements, chaussures et accessoires ne satisfaisaient pas aux normes de sécurité des produits américaines et internationales. Les douanes et la protection des frontières américaines indiquent également que près de 90 % des saisies de droits de propriété intellectuelle proviennent de Chine et de Hong Kong, ce qui montre à quel point la source d'approvisionnement reste concentrée. En février 2025, les enquêtes de sécurité intérieure américaines et les douanes et la protection des frontières ont saisi 39,5 millions USD de marchandises sportives contrefaites dans le cadre de l'opération Team Player avant le Super Bowl, ce qui souligne l'ampleur du problème lors des grands événements. Pour le marché des vêtements de sport en Amérique du Nord, cela signifie que les propriétaires de marques doivent dépenser davantage en surveillance, en application et en contrôle des marchés, même lorsque les résultats restent inégaux.

La Fluctuation des Coûts des Matières Premières Affecte la Rentabilité de la Fabrication

Les fluctuations des coûts des matières premières continuent de peser sur les marges du marché des vêtements de sport en Amérique du Nord, car de nombreuses lignes de produits dépendent encore d'intrants liés au pétrole et importés. La Sports & Fitness Industry Association a identifié les pressions commerciales et tarifaires comme des variables clés façonnant les perspectives des articles de sport aux États-Unis en 2026. Columbia Sportswear a indiqué dans ses résultats du premier trimestre 2026 que ses prévisions supposaient le maintien des taux de droits de douane américains actuels jusqu'en juillet 2026, ce qui montre comment les conditions politiques affectent déjà les décisions de planification et de tarification. Les grandes marques peuvent répartir le risque d'approvisionnement entre davantage de fournisseurs et négocier de meilleures conditions, mais les fabricants et fournisseurs plus petits ont moins de marge pour absorber des hausses de coûts soudaines. Ce déséquilibre peut creuser l'écart entre les acteurs établis solides et les acteurs du milieu de gamme sur le marché des vêtements de sport en Amérique du Nord lors des périodes de tension dans la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Accessoires de Sport Dépassent Discrètement les Segments Principaux

Les chaussures de sport détenaient 62,04 % de part en 2025, ce qui en faisait le plus grand bloc de produits au sein du marché des vêtements de sport en Amérique du Nord. Les accessoires de sport devraient croître à un CAGR de 8,03 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide sur la période de prévision. Les chaussures restent importantes car les cycles d'innovation sont fréquents dans les chaussures de course, les chaussures d'entraînement et les produits spécifiques à chaque sport, et ces cycles soutiennent à la fois la demande de remplacement et des prix de vente moyens plus élevés. La Sports & Fitness Industry Association a indiqué que les chaussures de sport ont atteint des milliards de dollars en ventes en gros aux États-Unis en 2025, ce qui confirme le poids commercial de la catégorie dans la région. Les chaussures de marche conservent également leur pertinence car une base de consommateurs actifs plus âgés continue de valoriser les designs axés sur le confort aux côtés des caractéristiques de performance.

Les vêtements de sport restent larges dans le secteur des vêtements de sport en Amérique du Nord car ils couvrent les hauts, les T-shirts, les bas, les vestes, les sweats à capuche, les sous-vêtements, les vêtements de compression et les maillots de bain, tant pour les occasions de performance que de port décontracté. Cette gamme aide les marques à servir les athlètes compétitifs, les utilisateurs de salles de sport, les participants aux sports scolaires et les consommateurs actifs au quotidien sans dépendre d'un seul bassin de demande étroit. Les vestes, sweats à capuche et produits de compression bénéficient d'un double usage car ils fonctionnent dans des contextes d'entraînement, de récupération et de streetwear, ce qui donne au segment un soutien d'achat plus stable selon les saisons. Les accessoires gagnent en vitesse car les consommateurs engagés achètent de plus en plus des kits d'activité complets comprenant des sacs, des casquettes, des chaussettes, des gants et d'autres articles complémentaires au lieu de limiter leurs achats aux vêtements de sport essentiels. Le lancement Aero-FIT de Nike indique également la direction que prend le développement des vêtements, car il combine un refroidissement avancé avec des matières premières recyclées et montre que performance et circularité sont conçues ensemble plutôt que traitées comme des objectifs séparés.

Par Catégorie : La Grande Consommation Maintient ses Positions tandis que le Premium Accélère

La grande consommation représentait 68,11 % de la demande de 2025, tandis que le premium devrait croître à un CAGR de 7,33 % jusqu'en 2031, ce qui révèle une structure duale au sein du marché des vêtements de sport en Amérique du Nord. La large base de grande consommation reflète la force des points de prix accessibles dans les magasins spécialisés, la grande distribution et d'autres canaux à fort volume. Le premium progresse plus vite car un nombre croissant de consommateurs paie davantage pour des textiles techniques, la crédibilité des marques et des arguments de performance ciblés. Les lancements 2026 de Lululemon, Unrestricted Power et ShowZero, illustrent le type d'ingénierie produit qui soutient une tarification plus élevée et une distinction de marque plus forte dans les vêtements premium. En pratique, la taille du marché des vêtements de sport en Amérique du Nord est tirée vers le haut par le segment premium grâce à des histoires produits que les consommateurs peuvent voir et ressentir, plutôt que par la seule image de marque.

Cette division accentue les exigences d'exécution dans le secteur des vêtements de sport en Amérique du Nord, car les marques ont désormais besoin d'une raison claire de jouer soit à grande échelle, soit dans le premium. Nike SKIMS s'est étendu à Studio Stretch en mai 2026 et a utilisé une approche de conception ciblée axée sur les femmes pour défendre son positionnement premium dans une catégorie très concurrentielle. Du côté de la grande consommation, l'incertitude tarifaire est plus importante car les produits à bas prix ont moins de marge pour absorber des coûts d'intrants ou d'importation plus élevés sans nuire à la demande. Les prévisions du premier trimestre 2026 de Columbia Sportswear ont montré que les hypothèses tarifaires actuelles affectaient encore la planification, ce qui reflète la pression sur les marques qui se concurrencent principalement par le prix et le volume. Les marques coincées entre le positionnement valeur et premium font face au risque le plus élevé, car elles peuvent perdre des acheteurs sensibles aux prix sans acquérir suffisamment d'autorité produit pour maintenir des marges plus élevées.

Par Utilisateur Final : Les Enfants Émergent comme la Cohorte de Consommation à la Croissance la Plus Rapide

Les hommes détenaient 58,37 % de part en 2025, mais les enfants devraient progresser à un CAGR de 7,39 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des vêtements de sport en Amérique du Nord. Cette croissance est étroitement liée à la forte participation aux sports de jeunesse, ce qui crée un besoin régulier d'uniformes, de remplacement de chaussures et d'accessoires d'entraînement au fur et à mesure que les enfants progressent dans les calendriers sportifs. La National Federation of State High School Associations a enregistré 8 266 244 participants au total dans les lycées en 2024-2025 et plus de 3,5 millions de filles, tous deux à des niveaux records. Les parents orientent également davantage leurs dépenses vers des articles spécifiques à chaque sport plutôt que vers des vêtements de sport génériques, notamment là où l'intensité de la compétition et la participation scolaire restent élevées. Cela signifie que le segment enfants n'est pas seulement une histoire de volume, car il est également lié à une formation de marque précoce et à une demande répétée sur de nombreuses années.

Les hommes fournissent toujours la plus grande base de revenus car le marché des vêtements de sport en Amérique du Nord a longtemps été façonné par de forts investissements de marque dans les catégories course, entraînement, basketball et football américain. La demande féminine augmente également régulièrement, soutenue par une participation plus large et par des marques qui conçoivent désormais des gammes de performance plus spécifiques pour les athlètes féminines. La NCAA a signalé des gains continus dans la participation des étudiantes-athlètes en 2024-2025, ce qui suggère que le vivier allant du sport scolaire aux modes de vie actifs adultes reste solide. Le partenariat pluriannuel de Skechers avec la WNBA envoie un autre signal, car il aide la marque à se connecter avec de jeunes fans tandis que la visibilité du sport féminin continue d'augmenter. Les marques qui gagnent la confiance tôt dans le segment enfants peuvent transporter ces relations vers la demande masculine et féminine plus tard, ce qui rend l'exécution axée sur la jeunesse importante bien au-delà des ventes immédiates.

Par Canal de Distribution : Le Commerce en Ligne Gagne du Terrain tandis que les Magasins Spécialisés Défendent leur Part

Les magasins spécialisés détenaient 45,09 % de part en 2025, tandis que les magasins de vente au détail en ligne devraient croître à un CAGR de 8,04 % jusqu'en 2031, ce qui montre que l'évolution des canaux est active mais pas unilatérale sur le marché des vêtements de sport en Amérique du Nord. La croissance en ligne est soutenue par les stratégies directes auprès des consommateurs, les habitudes d'achat sur mobile et une utilisation plus forte des données pour les conseils de taille et les achats répétés. Under Armour a indiqué lors de l'exercice 2026 que les améliorations de sa plateforme de commerce électronique font partie de sa remise à niveau en Amérique du Nord, avec un accent sur une meilleure vente à prix plein et des valeurs unitaires de vente au détail moyennes plus élevées. Les canaux numériques donnent aux marques un contrôle plus étroit sur les prix et les données des consommateurs, c'est pourquoi les ventes en ligne devraient rester la voie de croissance la plus rapide sur le marché des vêtements de sport en Amérique du Nord. Néanmoins, la conversion des chaussures dépend encore fortement de la confiance et de l'ajustement, ce qui maintient la pertinence des essais en magasin.

Les magasins spécialisés restent importants car ils offrent des assortiments sélectionnés, des conseils du personnel et un environnement de marque que de nombreux canaux numériques ne peuvent pas pleinement remplacer. Cela est particulièrement important dans les vêtements de sport, où les consommateurs souhaitent encore comparer le toucher, l'ajustement et la fonctionnalité avant de s'engager dans un achat à prix plus élevé. Les supermarchés et hypermarchés continuent de servir les achats guidés par la commodité et le prix, notamment dans la catégorie grande consommation. Les autres canaux, y compris les magasins en propre des marques et les points de vente à prix réduit, restent utiles pour le contrôle des stocks, la segmentation et la présentation premium sélective. Il en résulte une structure de canaux hybride où le marché des vêtements de sport en Amérique du Nord continue de s'appuyer sur le commerce physique pour la conversion, tandis que les plateformes numériques gèrent la découverte, le réapprovisionnement et les relations consommateurs en propre des marques.

Analyse Géographique

Les États-Unis détenaient 78,3 % de la part du marché des vêtements de sport en Amérique du Nord en 2025, ce qui en faisait l'ancre de demande incontestée de la région. La Sports & Fitness Industry Association a indiqué que les ventes en gros d'articles de sport aux États-Unis ont atteint des milliards de dollars en 2025. Cette échelle reflète une large population active, une infrastructure de distribution mature et un fort renouvellement des produits dans les chaussures et les vêtements. Les États-Unis façonnent également les attentes en matière de conformité pour la région dans son ensemble, car les réglementations californiennes et le cadre des substances restreintes de l'AAFA influencent la façon dont les marques gèrent les textiles, les produits chimiques et les rapports. Les entreprises qui ont déjà investi dans des systèmes de conformité plus solides devraient faire face à moins de perturbations à mesure que la réglementation devient plus exigeante.

Le Canada offre une base de consommateurs stable pour le marché des vêtements de sport en Amérique du Nord, avec une marge de croissance supplémentaire dans les segments féminins et jeunesse. Femmes et sport Canada a indiqué fin 2024 que 63 % des filles canadiennes participent à des sports organisés chaque semaine, tandis que plus d'un million de filles restent en dehors du sport organisé. Cet écart montre à la fois un défi de participation et une opportunité commerciale pour les marques capables d'améliorer l'accessibilité, les tailles et la pertinence. Le Canada bénéficie également d'une forte confiance envers les marques premium, notamment là où des acteurs locaux ou régionalement familiers détiennent déjà une image forte auprès des consommateurs actifs.

Le Mexique est la géographie à la croissance la plus rapide sur le marché des vêtements de sport en Amérique du Nord, avec un CAGR attendu de 8,2 % jusqu'en 2031. La Coupe du Monde FIFA 2026 ajoute de la visibilité et une intention d'achat autour des articles de supporters, des chaussures et des vêtements connexes sur le marché. Le Mexique bénéficie également d'une démographie plus jeune et d'une culture sportive en plein essor, ce qui donne aux marques une base plus large pour une expansion future au-delà de la demande liée aux événements. Le reste de l'Amérique du Nord reste plus modeste en termes de valeur, mais il reste important pour les entreprises qui développent leur distribution régionale et cherchent à élargir leur présence en rayon au fil du temps.

Paysage Concurrentiel

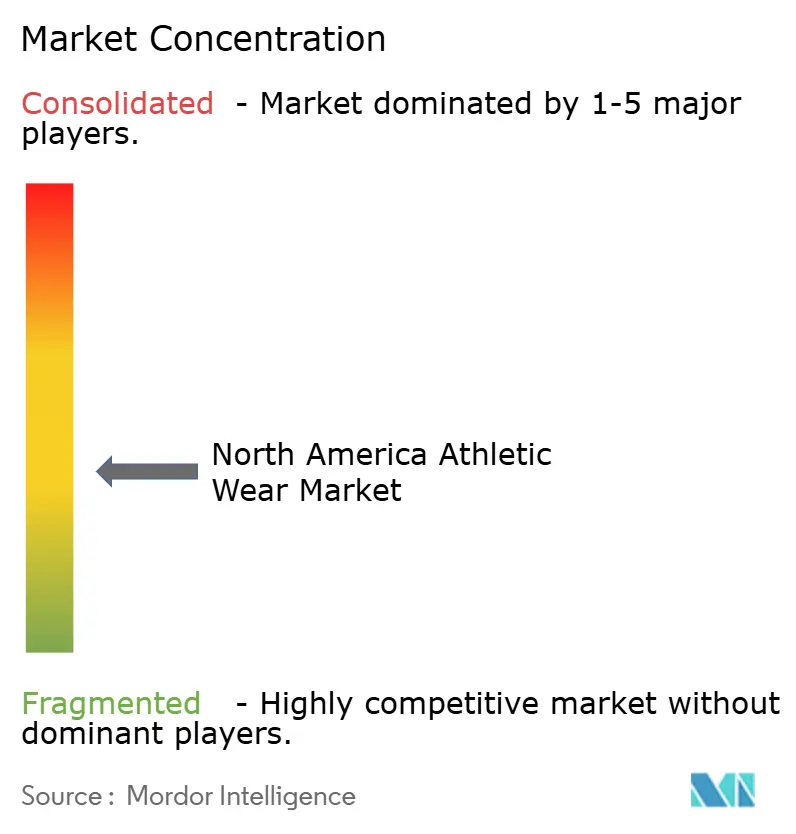

Le marché des vêtements de sport en Amérique du Nord présente une concentration modérée au sommet, car les grandes marques mondiales conservent des positions solides, mais le terrain reste suffisamment ouvert pour des transferts de parts lorsque les cycles de produits ou les choix de canaux changent. Adidas a enregistré une croissance de son chiffre d'affaires en Amérique du Nord de 10 % à taux de change neutre en 2025 et prévoit une croissance continue à deux chiffres bas à taux de change neutre dans la région en 2026, ce qui indique une dynamique retrouvée dans l'une des plus grandes positions de marque du marché. Under Armour a évolué dans le sens inverse, avec un chiffre d'affaires en Amérique du Nord en baisse de 8 % à 2,9 milliards USD lors de l'exercice 2026, alors qu'il poursuivait la rationalisation de ses canaux et le repositionnement de sa marque. Amer Sports a généré 6,6 milliards USD de chiffre d'affaires en 2025 et développe Arc'teryx via une stratégie d'épicentre direct auprès des consommateurs tout en poussant la croissance des chaussures Salomon en Amérique du Nord. VF Corporation est également revenu à une croissance de son chiffre d'affaires annuel lors de l'exercice 2026, avec The North Face en hausse de 12 %, ce qui montre que la reprise est possible lorsque l'investissement de marque et la discipline opérationnelle s'améliorent.

Trois grandes positions sont visibles sur le marché des vêtements et chaussures de sport en Amérique du Nord : les leaders de l'innovation premium, les acteurs historiques axés sur la performance et les marques encore en cours de restructuration pour retrouver leur pertinence. NikeSKIMS Studio Stretch est un exemple de la façon dont les marques leaders tentent de protéger leur terrain premium grâce à des histoires de conception et de matières plus ciblées plutôt qu'en s'appuyant uniquement sur leur échelle. Le partenariat de 10 ans de Li-Ning avec Stephen Curry en est un autre exemple, car il lie la crédibilité de l'athlète à une stratégie d'expansion déclarée aux États-Unis et donne à la marque une voie plus rapide vers les conversations basketball et style de vie. Le lancement par Under Armour de The Bouncy Tee en mai 2026 montre comment le renouvellement des produits est utilisé parallèlement à la remise à niveau des canaux pour soutenir ses efforts de retour en force.

Dans ce contexte, le marché des vêtements de sport en Amérique du Nord récompense les marques capables d'associer de solides histoires produits à une distribution disciplinée et à des signaux de marque cohérents. La rapidité compte toujours, mais tous les lancements rapides ne se transforment pas en gains durables si la marque manque de confiance ou d'adéquation avec les besoins des consommateurs. Les arguments de produits circulaires et la transparence de la chaîne d'approvisionnement deviennent également plus utiles dans les conversations avec les distributeurs, notamment à mesure que la conformité et le contrôle des approvisionnements s'intensifient. Les marques plus petites peuvent encore conquérir des niches de demande ciblées, mais les gains durables dépendent généralement d'une concentration claire sur une catégorie plutôt que d'une expansion large sans autorité produit.

Leaders du Secteur des Vêtements de Sport en Amérique du Nord

Nike, Inc.

adidas AG

PUMA SE

Lululemon Athletica Inc.

Anta Sports Products Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Li-Ning a annoncé un partenariat de parrainage de 10 ans d'une valeur de 400 millions USD avec Stephen Curry et Curry Brand, couvrant les catégories basketball, golf et style de vie avec un mandat explicite d'expansion au détail aux États-Unis. Cet accord représente la démarche d'entrée sur le marché nord-américain la plus stratégiquement significative d'une marque de sport chinoise à ce jour, tirant parti du statut de superstar NBA de Curry comme plateforme de construction de marque.

- Mai 2026 : NikeSKIMS a lancé la collection d'innovation matière Studio Stretch ciblant les entraînements de studio féminins, combinant légèreté, stretch adaptatif et maintien discret. Ce lancement étend la plateforme NikeSKIMS vers la performance fonctionnelle, renforçant les efforts de Nike pour reconquérir le terrain des vêtements premium pour femmes.

Périmètre du Rapport sur le Marché des Vêtements de Sport en Amérique du Nord

Le marché des vêtements de sport en Amérique du Nord désigne le secteur englobant les vêtements, les chaussures et les accessoires conçus pour le sport, la forme physique et les modes de vie actifs, y compris les produits utilisés à la fois pour la performance sportive et le port quotidien en mode athleisure aux États-Unis et au Canada. Le rapport sur le marché des vêtements de sport en Amérique du Nord est segmenté par type de produit (vêtements de sport, chaussures de sport et autres), catégorie (grande consommation et premium), utilisateur final (hommes, femmes, enfants), canal de distribution (supermarchés/hypermarchés, magasins spécialisés et autres) et géographie (États-Unis, Canada et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Vêtements de Sport | Hauts et T-Shirts |

| Bas | |

| Vestes et Sweats à Capuche | |

| Sous-vêtements et Vêtements de Compression | |

| Maillots de Bain | |

| Autres Vêtements de Sport | |

| Chaussures de Sport | Chaussures de Course |

| Chaussures d'Entraînement et de Salle de Sport | |

| Chaussures de Marche | |

| Chaussures Spécifiques à Chaque Sport | |

| Autres Chaussures de Sport | |

| Accessoires de Sport | Sacs |

| Casquettes et Chapeaux | |

| Chaussettes | |

| Gants | |

| Autres Accessoires de Sport |

| Grande Consommation |

| Premium |

| Hommes |

| Femmes |

| Enfants |

| Supermarchés/Hypermarchés |

| Magasins Spécialisés |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

| Type de Produit | Vêtements de Sport | Hauts et T-Shirts |

| Bas | ||

| Vestes et Sweats à Capuche | ||

| Sous-vêtements et Vêtements de Compression | ||

| Maillots de Bain | ||

| Autres Vêtements de Sport | ||

| Chaussures de Sport | Chaussures de Course | |

| Chaussures d'Entraînement et de Salle de Sport | ||

| Chaussures de Marche | ||

| Chaussures Spécifiques à Chaque Sport | ||

| Autres Chaussures de Sport | ||

| Accessoires de Sport | Sacs | |

| Casquettes et Chapeaux | ||

| Chaussettes | ||

| Gants | ||

| Autres Accessoires de Sport | ||

| Catégorie | Grande Consommation | |

| Premium | ||

| Utilisateur Final | Hommes | |

| Femmes | ||

| Enfants | ||

| Canal de Distribution | Supermarchés/Hypermarchés | |

| Magasins Spécialisés | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives du marché des vêtements de sport en Amérique du Nord jusqu'en 2031 ?

Le secteur devrait progresser de 186,7 milliards USD en 2026 à 256,7 milliards USD d'ici 2031 à un CAGR de 6,6 %, soutenu par la demande liée aux modes de vie actifs, l'innovation produit et une participation plus large au sport.

Quel type de produit domine les ventes dans les vêtements de sport en Amérique du Nord ?

Les chaussures de sport dominent avec une part de 62 % en 2025, aidées par de solides cycles de remplacement et une tarification plus élevée liée à l'innovation dans la course, l'entraînement et les sports spécifiques.

Quel segment connaît la croissance la plus rapide par utilisateur final ?

Les enfants constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 7,4 % jusqu'en 2031, soutenu par une participation record aux sports scolaires et des dépenses croissantes en équipements spécifiques à chaque sport.

Pourquoi les magasins spécialisés restent-ils importants si les ventes en ligne augmentent ?

Les magasins spécialisés détenaient encore 45,1 % de part en 2025, car les consommateurs souhaitent souvent un essayage en personne, un toucher et des conseils produits, notamment pour les chaussures et les produits de performance à valeur plus élevée.

Dernière mise à jour de la page le: