Taille et part du marché des biofertilisants en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.30 Milliards de dollars |

| Taille du Marché (2026) | 1.43 Milliards de dollars |

| Taille du Marché (2031) | 2.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.07% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biofertilisants en Amérique du Nord par Mordor Intelligence

La taille du marché des biofertilisants en Amérique du Nord était évaluée à 1,30 milliard USD en 2025 et devrait croître de 1,43 milliard USD en 2026 pour atteindre 2,31 milliards USD d'ici 2031, à un TCAC de 10,07 % durant la période de prévision (2026-2031). Cette croissance reflète le renforcement des incitations fédérales et étatiques en faveur de la culture biologique, l'élargissement des opportunités de monétisation des crédits carbone, ainsi que la pression soutenue exercée par les mandats de durabilité des distributeurs. La volatilité des prix des engrais synthétiques, qui ont fluctué entre 600 et 800 USD par tonne métrique en 2024, continue d'inciter les agriculteurs à couvrir les risques liés aux intrants en recourant à des alternatives biologiques. Les avancées technologiques dans les consortiums liquides stables à température ambiante prolongent désormais la viabilité des produits au-delà de 18 mois, résolvant ainsi les défis de distribution du dernier kilomètre qui persistaient depuis longtemps. Parallèlement, la faible concentration du marché ouvre des espaces pour des acteurs agiles en biotechnologie qui développent de nouvelles formulations microbiennes répondant aux objectifs évolutifs en matière de santé des sols et de lutte contre le changement climatique.

Points clés du rapport

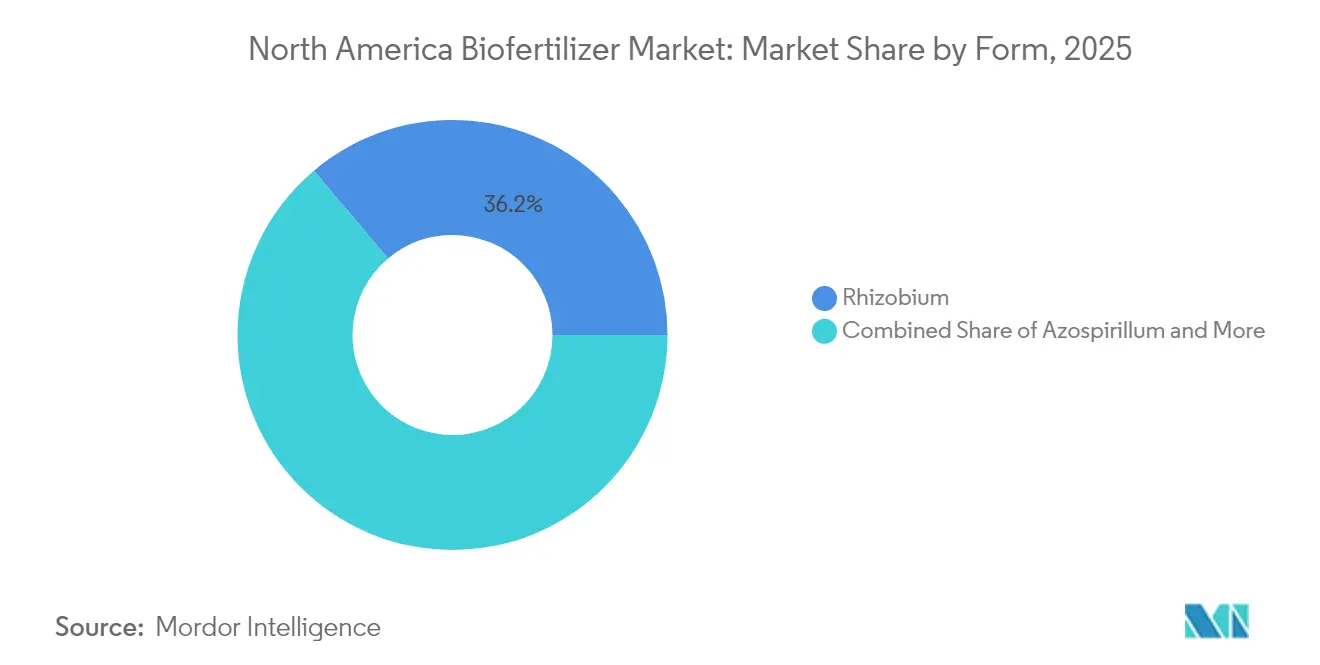

- Par forme, le Rhizobium a capturé 36,15 % de la part du marché des biofertilisants en Amérique du Nord en 2025 et progresse à un TCAC de 10,58 % jusqu'en 2031.

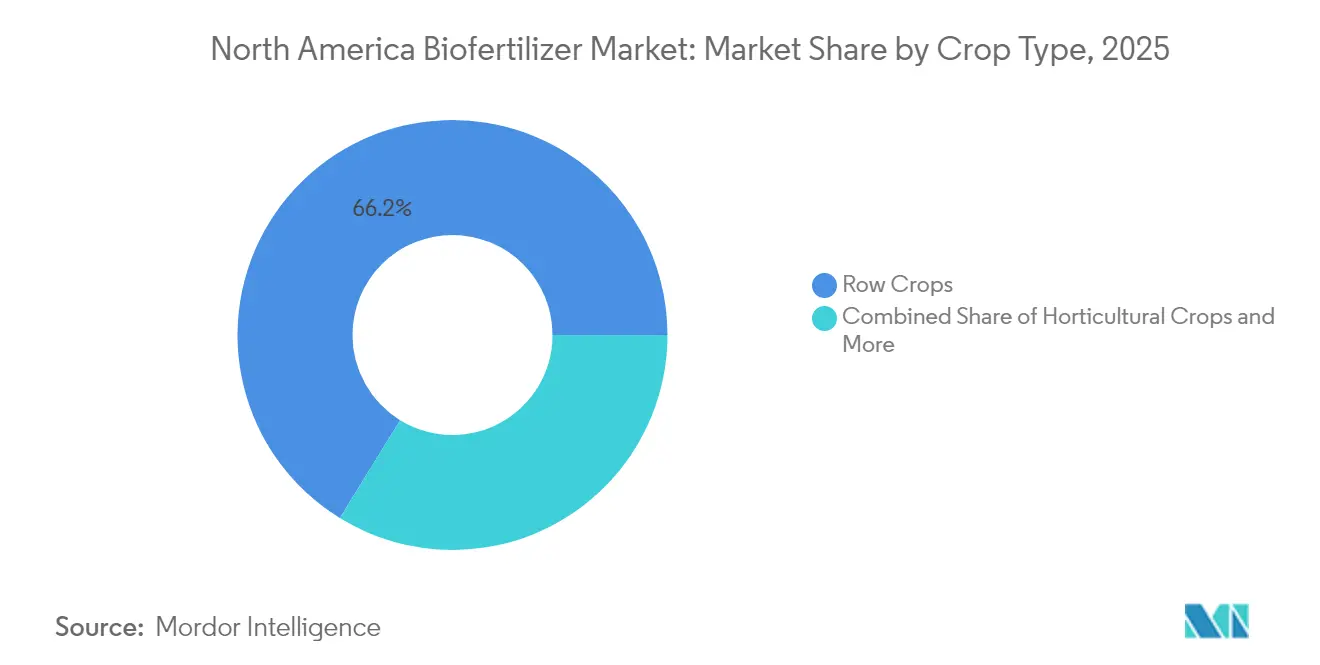

- Par type de culture, les grandes cultures détenaient une part de 66,22 % de la taille du marché des biofertilisants en Amérique du Nord en 2025 et croissent à un TCAC de 10,26 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 47,72 % du marché des biofertilisants en Amérique du Nord en 2025, tout en affichant le TCAC le plus rapide de 12,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des biofertilisants en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations réglementaires en faveur de la culture biologique | +2.1% | États-Unis et Canada, avec le Mexique mettant en œuvre des mesures en 2025 | Moyen terme (2 à 4 ans) |

| Prix premium pour les produits biologiques et attrait des consommateurs | +1.8% | Amérique du Nord, plus fort en Californie et dans le nord-est des États-Unis | Long terme (≥ 4 ans) |

| Forte volatilité des prix des engrais synthétiques | +2.3% | Mondial, avec un impact aigu dans les régions américaines dépendantes de l'énergie | Court terme (≤ 2 ans) |

| Monétisation des crédits carbone pour la réduction de l'azote | +1.7% | États-Unis et Canada, programmes pilotes au Mexique | Moyen terme (2 à 4 ans) |

| Mandats d'émissions Scope 3 des distributeurs imposés aux agriculteurs | +1.4% | Amérique du Nord, portée par les grandes chaînes de distribution | Moyen terme (2 à 4 ans) |

| Consortiums liquides stables débloquant la distribution du dernier kilomètre | +1.0% | Amérique du Nord, répondant aux défis de distribution rurale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations réglementaires en faveur de la culture biologique

Les programmes fédéraux et étatiques continuent d'orienter des capitaux significatifs vers les intrants biologiques. Le Département de l'Agriculture des États-Unis (USDA) a élargi son programme BioPreferred ces dernières années pour inclure davantage de catégories de biofertilisants, et le programme Healthy Soils de Californie a alloué des financements substantiels aux pratiques d'agriculture carbone qui favorisent explicitement les produits biologiques.[1]Source : Département de l'alimentation et de l'agriculture de Californie, « Healthy Soils Program Awards », CDFA.CA.GOV La récente législation mexicaine sur les biointrants promet des incitations financières aux entreprises réduisant leur utilisation d'engrais chimiques, consolidant ainsi l'alignement des politiques à l'échelle continentale. Les enregistrements accélérés sont désormais clairement réalisables dans un délai plus court par rapport aux durées précédentes, ce qui accélère la commercialisation de nouvelles souches microbiennes. Les produits doublement certifiés, destinés à la fois aux agriculteurs biologiques et conventionnels, se multiplient car ils simplifient les décisions d'approvisionnement pour les exploitations diversifiées. Collectivement, ces mesures créent des signaux de demande prévisibles qui justifient l'investissement privé dans les capacités de production et la recherche et développement.[2]Source : Service de recherche économique, « Drivers of Fertilizer Markets: Supply, Demand, and Prices », ERS.USDA.GOV

Prix premium pour les produits biologiques et attrait des consommateurs

Les ventes d'aliments biologiques aux États-Unis ont enregistré une croissance significative et continuent de maintenir une prime de prix notable par rapport aux produits conventionnels. Même en période d'inflation, les consommateurs ont démontré une forte préférence pour les offres certifiées biologiques, encourageant les producteurs de cultures spécialisées à adopter des régimes d'intrants compatibles avec les labels biologiques. Les rendements à la ferme se sont améliorés pour certains fruits et légumes, contribuant à compenser le coût unitaire plus élevé des intrants biologiques. Des distributeurs tels que Walmart utilisent désormais des outils de traçabilité numérique pour suivre les empreintes de gaz à effet de serre jusqu'aux exploitations individuelles, incitant les fournisseurs qui utilisent des biofertilisants à réduire l'azote synthétique. Des zones géographiques à fort potentiel ont émergé dans des régions comme la Californie, le nord-ouest du Pacifique et le nord-est des États-Unis, où la pénétration des produits biologiques dans les ménages est considérablement plus élevée que la moyenne nationale.

Forte volatilité des prix des engrais synthétiques

Les prix de l'ammoniac anhydre ont fluctué de manière significative au cours de l'année, sous l'influence des variations des marchés du gaz naturel. Les prix des phosphates ont connu une hausse notable sur plusieurs mois, tandis que la potasse a également enregistré des gains substantiels en raison des tensions commerciales. Ces changements soudains ont accru les besoins en fonds de roulement des agriculteurs, car les engrais conventionnels représentent souvent une part significative des coûts d'exploitation des grandes cultures. Les biofertilisants, bien que plus coûteux sur la base du coût par nutriment, offrent une tarification plus stable et une exposition réduite à la volatilité des marchés de l'énergie, ce qui est particulièrement avantageux lors des périodes de budgétisation. Les conseillers agricoles évaluent de plus en plus le coût total de possession plutôt que de se concentrer uniquement sur l'équivalence nutritive de la première année, mettant en évidence les avantages pluriannuels qui rendent les solutions biologiques attrayantes même lorsque les prix des engrais synthétiques baissent temporairement.

Monétisation des crédits carbone pour la réduction de l'azote

Les programmes agricoles de carbone offrent désormais des paiements pour les réductions vérifiées de l'utilisation d'azote synthétique, et l'utilisation de biofertilisants est éligible dans le cadre de ces protocoles. Des cadres standardisés de mesure et de vérification ont réduit les coûts de transaction, ouvrant la participation aux exploitations de taille moyenne. Au Canada, la tarification fédérale du carbone renforce davantage le potentiel de revenus de la fixation biologique de l'azote. Les marques alimentaires cherchant à réduire leurs émissions de scope 3 contractent de plus en plus directement avec les agriculteurs et intègrent des primes par boisseau pour les réductions documentées d'engrais. Ces incitations combinées transforment les biofertilisants de centres de coûts en sources de revenus, accélérant l'adoption même sur les hectares gérés de manière conventionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Courte durée de conservation et sensibilité à la chaîne du froid | -1.2% | Amérique du Nord, particulièrement au Mexique et dans les régions rurales des États-Unis | Court terme (≤ 2 ans) |

| Substituts d'engrais chimiques moins chers | -0.9% | Mondial, avec des variations régionales selon les coûts énergétiques | Moyen terme (2 à 4 ans) |

| Réglementation fragmentée au niveau des États et hétérogénéité des étiquettes | -0.7% | États-Unis et Canada, obstacles au commerce interétatique | Long terme (≥ 4 ans) |

| Infrastructure de chaîne du froid limitée au Mexique | -0.5% | Mexique et régions frontalières du sud des États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Courte durée de conservation et sensibilité à la chaîne du froid

De nombreux inoculants microbiens nécessitent encore une conservation au froid, et la viabilité peut chuter significativement en quelques mois à température ambiante. Les coûts de distribution augmentent lorsque le transport réfrigéré est nécessaire, un défi particulièrement évident dans les zones rurales du Mexique et du sud des États-Unis. Des recherches indiquent que des processus de fermentation optimisés peuvent améliorer les concentrations cellulaires, ce qui contribue à maintenir l'activité durant le transport[3]Source : Plants Journal, « Microbial Inoculants in Sustainable Agriculture », MDPI.COM. Les entreprises investissent également dans la lyophilisation et la microencapsulation, mais ces procédés augmentent les coûts unitaires et peuvent dissuader les agriculteurs sensibles aux prix. Tant que les technologies de stabilisation ne seront pas davantage matures, la dépendance à la chaîne du froid freinera la dynamique du marché.

Substituts d'engrais chimiques moins chers

Lorsque les prix du gaz naturel se sont assouplis fin 2024, l'ammoniac anhydre a brièvement baissé, réduisant l'écart de coût avec les intrants biologiques. Quelques entreprises dominent la capacité de production d'azote aux États-Unis, permettant des ajustements de prix qui peuvent sous-coter les biofertilisants durant les périodes creuses. La densité nutritive favorise également les synthétiques en apparence, car les produits biologiques nécessitent souvent un volume d'application plus élevé pour obtenir une réponse des cultures comparable. Bien que les avantages pluriannuels pour la santé des sols inclinent l'économie du cycle de vie en faveur des biofertilisants, les agriculteurs prenant des décisions d'achat annuelles peuvent retarder l'adoption durant les périodes de faibles prix des engrais conventionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : le Rhizobium mène l'innovation en matière d'azote

Les solutions à base de Rhizobium ont généré 36,15 % de la taille du marché des biofertilisants en Amérique du Nord en 2025, grâce à des décennies de fixation d'azote éprouvée dans les cultures de soja et de légumineuses. De nouvelles recherches valident désormais la fixation d'azote associative dans les céréales non légumineuses, élargissant la superficie adressable. Les consortiums liquides avancés maintiennent la viabilité microbienne stable jusqu'à 25 mois, une avancée qui facilite la gestion des stocks pour les distributeurs desservant les détaillants multi-cultures. Les produits à base d'Azospirillum et d'Azotobacter gagnent des parts dans le maïs et le blé, tandis que les inoculants mycorhiziens trouvent leur place dans l'horticulture à haute valeur ajoutée où les primes liées à la santé des sols justifient des dépenses plus élevées. Les bactéries solubilisant les phosphates représentent un créneau émergent alors que les prix des engrais phosphatés restent élevés au-dessus de 780 USD par tonne métrique. Les entreprises regroupent également des caractéristiques nutritives et de biocontrôle dans un seul produit pour justifier les coûts d'enregistrement auprès de l'Agence de protection de l'environnement (EPA) et se différencier des souches génériques.

Sur l'horizon de prévision, le Rhizobium conserve son leadership dans la catégorie car il s'aligne sur les protocoles existants d'assurance récolte et de crédits carbone qui quantifient les avantages de compensation azotée. Le TCAC de 10,58 % du segment dépasse la plupart des catégories d'engrais chimiques, soulignant sa pertinence stratégique pour les plans de gestion des nutriments. Les formulations stables à température ambiante réduisent la fréquence des transports, abaissant le coût rendu dans les comtés éloignés. Les subventions public-privé dans le cadre du programme d'expansion de la production d'engrais de l'USDA ont ciblé la montée en puissance des lignes de fabrication de Rhizobium, assurant la sécurité de l'approvisionnement national. Collectivement, ces moteurs maintiennent le rôle central du segment sur le marché des biofertilisants en Amérique du Nord.

Par type de culture : les grandes cultures stimulent la croissance des volumes

Les grandes cultures représentaient 66,22 % de la part du marché des biofertilisants en Amérique du Nord en 2025, reflétant l'ampleur des rotations maïs-soja couvrant près de 180 millions d'acres. Les agriculteurs voient une valeur immédiate dans les inoculants fixateurs d'azote qui les protègent des prix volatils de l'ammoniac anhydre. Les programmes carbone qui récompensent la réduction de l'azote synthétique poussent davantage l'adoption, entraînant un TCAC de 10,26 % pour les applications en grandes cultures jusqu'en 2031. La production croissante de maïs pour l'éthanol et les marchés d'exportation intensifie la demande en nutriments, positionnant les biofertilisants comme une couverture contre les saisons à coûts d'intrants élevés.

Les segments horticoles spécialisés se développent plus lentement en volume mais commandent des prix premium et des récits consommateurs plus forts autour de l'agriculture biologique et régénérative. Les producteurs de produits frais en Californie et en Floride utilisent les biofertilisants pour obtenir la certification biologique, où les primes à la distribution restent dans une fourchette de 20 à 40 %. Les cultures de rente telles que le coton et la canne à sucre explorent les solutions microbiennes pour la mobilisation du phosphore et du potassium, diversifiant le pipeline de produits. Sur toutes les superficies, les essais en champ se concentrent de plus en plus sur les avantages cumulables, tels que la stabilité des rendements sous stress hydrique et la suppression des maladies, renforçant la contribution des biofertilisants au-delà du simple remplacement des nutriments.

Analyse géographique

Les États-Unis restent la puissance du marché des biofertilisants en Amérique du Nord, représentant près de la moitié des revenus de 2025 et conservant une perspective de TCAC robuste de 12,45 %. Les subventions de l'USDA dans le cadre du programme d'expansion de la production d'engrais développent la capacité nationale tout en atténuant les goulots d'étranglement de la chaîne d'approvisionnement. Au sein du pays, la Californie mène l'adoption des cultures spécialisées grâce à de généreuses incitations pour la santé des sols, tandis que le Midwest intègre les biofertilisants dans les systèmes maïs-soja pour se prémunir contre la volatilité de l'azote synthétique. Les enregistrements simplifiés auprès de l'EPA approuvent désormais les nouvelles souches microbiennes en 15 mois, permettant des lancements commerciaux plus rapides et renforçant la dynamique du marché.

Le Canada contribue à un vecteur de croissance significatif malgré les obstacles climatiques et logistiques. Des procédures d'approbation uniformes sous l'Agence canadienne d'inspection des aliments, couplées à une tarification provinciale du carbone à 65 CAD (50,7 USD) par tonne métrique, encouragent les agriculteurs à monétiser les réductions d'azote. Les vastes superficies en Alberta, en Saskatchewan et au Manitoba offrent un canvas considérable pour l'expansion des biofertilisants, bien que les lacunes en matière de stockage réfrigéré en dehors des principaux corridors restent un obstacle. Le financement gouvernemental continu pour les projets d'agriculture durable promet des améliorations progressives de la chaîne du froid qui élargiront la portée des produits à moyen terme.

Le Mexique est prêt à s'accélérer avec l'entrée en vigueur du cadre sur les biointrants de 2025, offrant des incitations fiscales et des voies d'enregistrement plus claires. Les déficiences de la chaîne du froid confinent encore les centres de distribution dans un rayon de 300 kilomètres des grandes villes, limitant l'accès aux petits exploitants qui dominent l'agriculture nationale. Néanmoins, les exportateurs de cultures spécialisées à Sinaloa et en Basse-Californie du Sud intègrent déjà les biofertilisants pour satisfaire aux exigences strictes des importateurs en matière de résidus. À mesure que l'infrastructure régionale se développe et que les incitations financières se concrétisent, le Mexique passera du statut d'acheteur de niche à celui de contributeur de croissance essentiel sur le marché des biofertilisants en Amérique du Nord.

Paysage concurrentiel

Le marché des biofertilisants en Amérique du Nord reste très fragmenté. Novonesis s'appuie sur des installations de fermentation mondiales et de solides réseaux de distribution, se positionnant comme un précurseur technologique. Rizobacter, fort de son expertise sud-américaine, a noué des partenariats avec des coopératives américaines pour localiser la production et éviter les problèmes de chaîne du froid transfrontaliers. MustGrow Biologics détient plus de 112 brevets délivrés et en attente pour des innovations en matière de santé des sols, reflétant l'intensité de la propriété intellectuelle dans ce domaine.

Les alliances de distribution sont de plus en plus stratégiques. Les accords de Pivot Bio avec MFA et d'autres détaillants agricoles régionaux garantissent que les gammes stables à température ambiante atteignent les agriculteurs avant la fermeture des fenêtres de plantation. Indigo Ag intègre sa plateforme Carbon by Indigo pour fournir des données de performance qui soutiennent les revendications de réduction des émissions, un attribut valorisé par les distributeurs et les acheteurs de céréales. Les start-ups axées sur l'extension de la durée de conservation continuent d'attirer des capitaux-risque, Holganix figurant parmi les bénéficiaires des subventions de l'USDA qui financent la montée en puissance de sa gamme Bio 800+.

La compétence réglementaire est un autre pilier de la concurrence. Les entreprises capables de naviguer simultanément dans les règles de l'EPA, de l'USDA et des États obtiennent des voies d'accès au marché plus rapides et une meilleure reconnaissance de marque. Parallèlement, la différenciation des produits se concentre sur les consortiums multi-espèces offrant à la fois des avantages nutritifs et de biocontrôle, contribuant à justifier des prix plus élevés. Le paysage concurrentiel devrait rester dynamique à mesure que de nouveaux entrants exploitent les opportunités créées par la faible concentration et que les acteurs établis cherchent des acquisitions complémentaires pour approfondir leurs portefeuilles biologiques.

Leaders du secteur des biofertilisants en Amérique du Nord

Novonesis

Rizobacter (Bioceres Crop Solutions Corp.)

Corteva Agriscience

Lallemand Inc

Suståne Natural Fertilizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Indogulf BioAg a lancé Azospirillum lipoferum, un biofertilisant microbien conçu pour fixer naturellement l'azote atmosphérique. Il soutient le développement racinaire et l'absorption des nutriments, offrant aux agriculteurs américains une option durable pour améliorer la productivité des cultures.

- Mars 2025 : Phospholutions a conclu un accord de distribution avec The Andersons Inc. pour introduire RhizoSorb, un biofertilisant efficace en phosphore, auprès des agriculteurs américains à partir de la saison de culture 2026. Cette collaboration vise à promouvoir une gestion durable des nutriments dans l'agriculture nord-américaine.

- Mars 2024 : Novonesis s'est associé à FMC Canada pour distribuer ses biosolutions pour la santé des plantes dans tout le Canada à partir de 2025. Ce partenariat vise à améliorer l'accès aux intrants agricoles durables pour les agriculteurs canadiens.

Périmètre du rapport sur le marché des biofertilisants en Amérique du Nord

Le rapport sur le marché des biofertilisants en Amérique du Nord est segmenté par forme (Azospirillum, Azotobacter, Mycorhize, Bactéries solubilisant les phosphates et Rhizobium), par type de culture (cultures de rente, cultures horticoles et grandes cultures), et par géographie (Canada, Mexique et États-Unis). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Azospirillum |

| Azotobacter |

| Mycorhize |

| Bactéries solubilisant les phosphates |

| Rhizobium |

| Autres biofertilisants |

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Forme | Azospirillum |

| Azotobacter | |

| Mycorhize | |

| Bactéries solubilisant les phosphates | |

| Rhizobium | |

| Autres biofertilisants | |

| Type de culture | Cultures de rente |

| Cultures horticoles | |

| Grandes cultures | |

| Pays | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord |

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen est le volume moyen de biofertilisants appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures à fibres et autres cultures industrielles)

- FONCTION - La fonction de nutrition des cultures des produits biologiques agricoles comprend divers produits qui fournissent des nutriments essentiels aux plantes et améliorent la qualité des sols.

- TYPE - Les biofertilisants améliorent la qualité des sols en augmentant la population de micro-organismes bénéfiques. Ils aident les cultures à absorber les nutriments de l'environnement.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non consommables vendues en totalité ou en partie pour fabriquer des produits finis à des fins lucratives. |

| Lutte intégrée contre les ravageurs (LIR) | La LIR est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment des contrôles biologiques, des pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de biocontrôle bactériens, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale du produit. |

| Pathogène | Un pathogène est un organisme causant une maladie à son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dommages causés par les ravageurs aux cultures et à réduire le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces mycorhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/d'origine biologique utilisés pour gérer les ravageurs agricoles grâce à des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent de ravageurs et contribuent à contrôler les dommages causés par les ravageurs aux cultures. Parmi les espèces de prédateurs couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont reconnus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique utilisés pour la fertilité des sols et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol qui améliorent la santé des sols, telles que la fertilité et la structure du sol. |

| Extrait d'algues marines | Les extraits d'algues marines sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmoprotecteurs. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance et la productivité totales des plantes. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries symbiotiques fixatrices d'azote | Les bactéries symbiotiques fixatrices d'azote telles que le Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, elles aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniac ou en composés azotés apparentés. |

| ARS (Service de recherche agricole) | L'ARS est la principale agence de recherche scientifique interne du Département de l'Agriculture des États-Unis. Elle vise à trouver des solutions aux problèmes agricoles auxquels sont confrontés les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux respectifs contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou pathogènes des plantes. |

| Ectomycorhize (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes supérieures dans laquelle la plante et les champignons bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.