Taille et Part du Marché des Camionnettes Électriques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

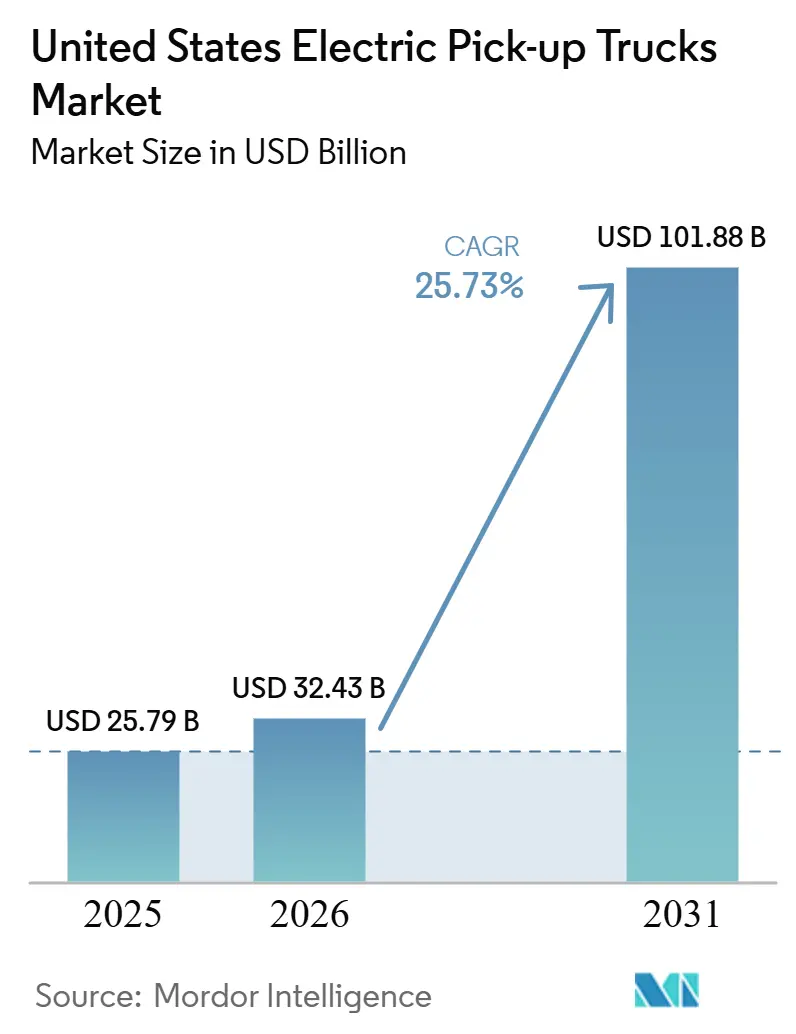

| Taille du marché de l'année de base (2025) | 25.79 Milliards de dollars |

| Taille du Marché (2026) | 32.43 Milliards de dollars |

| Taille du Marché (2031) | 101.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.73% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Camionnettes Électriques aux États-Unis par Mordor Intelligence

La taille du marché des camionnettes électriques aux États-Unis était évaluée à 25,79 milliards USD en 2025 et devrait croître de 32,43 milliards USD en 2026 pour atteindre 101,88 milliards USD d'ici 2031, à un CAGR de 25,73 % durant la période de prévision (2026-2031). L'expansion du marché reflète la baisse rapide des coûts des batteries lithium-ion, un ensemble de mesures d'incitation politiques fédérales et étatiques, ainsi que l'entrée de plusieurs nouveaux programmes de véhicules qui élargissent le choix des acheteurs. Les fabricants réorientent leurs stratégies de produits vers des architectures qui maîtrisent les coûts tout en préservant l'utilité propre aux camionnettes, et les modèles de vente numériques réduisent le délai de mise sur le marché pour les marques émergentes. Les déploiements d'infrastructures le long des corridors de fret prioritaires commencent à atténuer les préoccupations liées à l'autonomie pour les opérateurs longue distance, tandis que les plateformes logicielles riches en données améliorent l'utilisation des flottes et les valeurs résiduelles. La concurrence se déplace de la différenciation matérielle vers les écosystèmes de services énergétiques dans lesquels le véhicule, la batterie et le réseau de recharge fonctionnent comme une pile de valeur intégrée.

Points Clés du Rapport

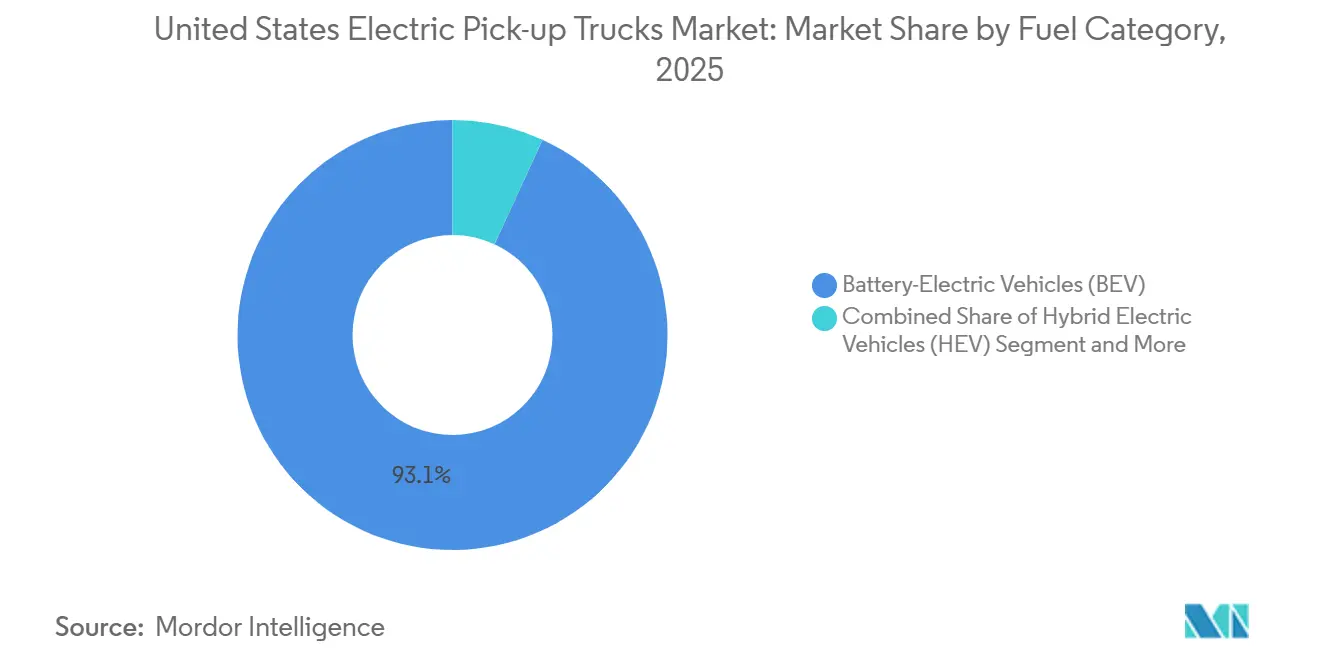

- Par catégorie de carburant, les véhicules électriques à batterie ont dominé avec une part de 93,12 % du marché des camionnettes électriques aux États-Unis en 2025 et devraient enregistrer le CAGR projeté le plus élevé à 31,33 % jusqu'en 2031.

- Par classe de véhicule, le segment classe 2b et 3 (6 001–14 000 lbs PBTC) détenait 61,74 % de la part du marché des camionnettes électriques aux États-Unis en 2025, tandis que la classe 1 et 2a (moins de 6 000 lbs PBTC) devrait se développer à un CAGR de 26,04 % jusqu'en 2031.

- Par capacité de batterie, les batteries de 100 à 150 kWh représentaient 47,57 % du marché des camionnettes électriques aux États-Unis en 2025, et les batteries de plus de 150 kWh progressent à un CAGR de 32,92 % jusqu'en 2031.

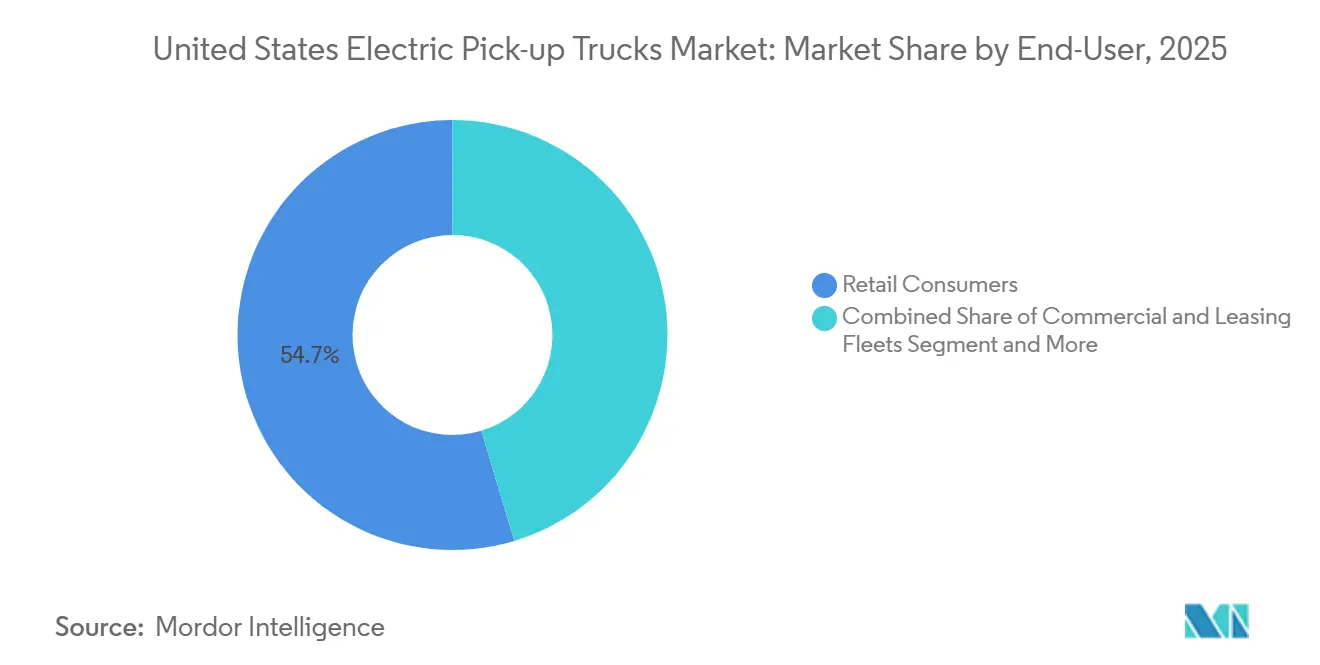

- Par utilisateur final, les acheteurs particuliers représentaient 54,65 % de la demande en 2025 ; les flottes commerciales et de location affichent le CAGR le plus rapide à 29,43 % sur la période de prévision.

- Par canal de vente, les concessionnaires franchisés détenaient 63,76 % de la part du marché des camionnettes électriques aux États-Unis en 2025, tandis que les modèles de vente directe aux consommateurs devraient croître à un CAGR de 31,13 % jusqu'en 2031.

- Par État, la Californie détenait 18,22 % de la taille du marché en 2025, tandis que le Texas devrait enregistrer un CAGR de 29,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Camionnettes Électriques aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Baisse des Coûts des Batteries | +4.2% | National, avec des gains précoces en Californie, au Texas, au Michigan | Moyen terme (2 à 4 ans) |

| Incitations Fédérales et Étatiques à l'Achat | +3.8% | National (fédéral) ; Californie, Colorado, Massachusetts, New York (étatique) | Court terme (≤ 2 ans) |

| Mandats de Décarbonation des Flottes d'Entreprises | +3.5% | National, concentré en Californie, à Washington, dans les États du Nord-Est | Moyen terme (2 à 4 ans) |

| Expansion de la Fabrication Nationale de Cellules de Batterie | +3.4% | Michigan, Tennessee, Kentucky, Géorgie | Long terme (≥ 4 ans) |

| Flux de Revenus de la Recharge Bidirectionnelle | +2.3% | Californie, Texas, Colorado (marchés pilotes des services publics) | Long terme (≥ 4 ans) |

| Attente de Valeur Résiduelle Élevée | +2.1% | Californie, Texas, Floride, Washington | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Coûts des Batteries

Les prix des batteries ont continué de baisser à mesure que les gigafactories nationales montaient en puissance et que la substitution des matériaux réduisait les coûts des cathodes. Le Département de l'Énergie des États-Unis prévoit que les réductions de coûts combleront l'écart de prix d'achat entre les camionnettes électriques à batterie et les camionnettes à essence bien avant le milieu de la décennie[1]« Méthodologie et résultats du coût d'achat incrémental 2025 pour les véhicules propres », Département de l'Énergie des États-Unis, energy.gov. Les constructeurs automobiles réalignent leurs portefeuilles de modèles autour de chimies qui équilibrent autonomie et accessibilité financière. La baisse des coûts des batteries se traduit par des périodes de remboursement du coût total de possession plus courtes, une mesure étroitement suivie par les flottes commerciales. La réduction du risque en capital incite les prestataires financiers à proposer des contrats de location à plus long terme, facilitant davantage la transition. En conséquence, la sensibilité aux prix, autrefois le principal obstacle, s'atténue pour les acheteurs particuliers et les flottes.

Incitations Fédérales et Étatiques à l'Achat

Bien que le crédit fédéral pour les véhicules propres ait expiré en septembre 2025[2]« Les incitations aux véhicules électriques font face à une résiliation spectaculaire dans le cadre de la nouvelle législation », Instead, instead.com, un ensemble hétérogène de remises étatiques et d'allègements fiscaux au point de vente continue d'amortir les prix initiaux. Le mandat ZEV lie ces incitations aux objectifs de conformité, alignant les avantages pour les consommateurs avec les obligations des fabricants. Les politiques transitoires concentrent la demande dans les corridors à forte densité de population, offrant aux équipementiers une rampe de lancement prévisible pour les premiers volumes. Dans le même temps, les programmes d'approvisionnement pour les flottes du secteur public contribuent à soutenir les valeurs résiduelles, réduisant l'exposition des prêteurs. Les ensembles d'incitations agissent donc à la fois comme accélérateur de la demande et outil d'atténuation des risques, renforçant l'argumentaire économique en faveur d'une production élargie.

Mandats de Décarbonation des Flottes d'Entreprises

Les grands expéditeurs intègrent des objectifs zéro émission dans les tableaux de bord des fournisseurs, codifiant ainsi l'adoption des camionnettes électriques dans les cycles de renouvellement des flottes. Les dépôts centralisés simplifient la recharge nocturne et créent des opportunités de revenus grâce à la participation à la gestion de la demande. Les données opérationnelles des premiers adoptants mettent en évidence des économies sur les coûts de maintenance et une meilleure fidélisation des conducteurs, créant une boucle de rétroaction qui encourage les flottes homologues à suivre. Combinés à la baisse des coûts de l'énergie, ces mandats transforment les objectifs de durabilité en améliorations tangibles des marges. La demande des flottes qui en résulte remodèle les carnets de commandes en faveur des modèles à haute utilisation et à grande capacité de batterie.

Expansion de la Fabrication Nationale de Cellules de Batterie

Les crédits d'impôt à la production ont catalysé des usines de cellules de plusieurs milliards de dollars à travers la Ceinture des Batteries. L'approvisionnement localisé réduit les frais logistiques, raccourcit les délais et améliore l'assurance qualité. Les clusters régionaux stimulent les investissements annexes dans le traitement des matériaux et le recyclage, réduisant davantage les émissions sur le cycle de vie. À long terme, les seuils de contenu national intégrés dans les incitations aux consommateurs encouragent les équipementiers à s'approvisionner localement, consolidant les accords d'achat ferme avec les nouveaux producteurs de cellules. La co-localisation géographique des usines de cellules et de véhicules est déjà visible au Michigan et au Tennessee, indiquant un avantage structurel durable pour la fabrication américaine.

Analyse de l'Impact des Contraintes*

| Contrainte | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Écart de Prix Élevé des Véhicules | -3.2% | National, aigu dans les États sans incitations | Court terme (≤ 2 ans) |

| Couverture Limitée en Recharge Rapide | -2.8% | Midwest rural, Ouest montagneux, États du Sud | Moyen terme (2 à 4 ans) |

| Dégradation de l'Autonomie | -1.4% | National, notamment sur les corridors de remorquage longue distance | Moyen terme (2 à 4 ans) |

| Lacunes du Réseau de Services des Concessionnaires | -1.2% | Zones rurales et petites agglomérations à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écart de Prix Initial Élevé des Véhicules

La prime de prix par rapport aux camionnettes à essence comparables pèse encore sur l'adoption grand public. Avec l'expiration de l'incitation fédérale, l'accessibilité financière dépend des programmes étatiques, des stratégies de location des équipementiers et de la confiance dans le marché secondaire. Des innovations en matière de financement, telles que les modèles d'abonnement à la batterie, émergent, mais leur pénétration reste limitée. Les acheteurs sans accès à la recharge à domicile font également face à des coûts d'installation supplémentaires, créant un obstacle cumulé. Tant que les économies d'échelle ne réduiront pas davantage le capital investi dans la batterie, les prix d'entrée plus élevés freineront la vitesse d'adoption dans les régions sensibles aux prix.

Couverture Limitée en Recharge Rapide à Courant Continu en Zone Rurale

Le remorquage longue distance ou les missions sur chantier traversent souvent des déserts de recharge. La Stratégie nationale pour les corridors de fret zéro émission cartographie un déploiement progressif qui laisse de nombreuses routes rurales à sa dernière étape dans la prochaine décennie. Bien que les alliances entre constructeurs automobiles et réseaux existants améliorent l'interopérabilité, la véritable parité avec la densité de ravitaillement en essence reste lointaine. La contrainte est la plus aiguë pour les propriétaires-exploitants dont les itinéraires varient selon les saisons. La lenteur des progrès dans ce domaine limite le marché adressable pratique à court et moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Carburant : La Dominance des Véhicules Électriques à Batterie s'Accélère

Les camionnettes électriques à batterie ont capturé 93,12 % du marché des camionnettes électriques aux États-Unis en 2025 et devraient enregistrer un CAGR de 31,33 % jusqu'en 2031, reflétant une avance décisive sur les alternatives hybrides. Les plans de produits des principaux équipementiers mettent l'accent sur des batteries plus grandes et une recharge plus rapide, signalant une confiance dans la poursuite des gains de parts de marché. La plus grande simplicité du groupe motopropulseur réduit les coûts de service, ce qui, à son tour, renforce les valeurs résiduelles et l'attractivité des contrats de location. La gestion du couple activée par logiciel confère aux modèles électriques à batterie un avantage de performance qui résonne auprès des utilisateurs récréatifs et commerciaux.

Les hybrides rechargeables et à autonomie prolongée restent pertinents dans les régions où l'accès à la recharge est limité, mais leur avantage se réduit à mesure que l'infrastructure se développe. Les marques qui expérimentent des générateurs embarqués misent sur une capacité d'autonomie extrême, mais la réception du marché dépend du prix par rapport aux configurations purement électriques à batterie. Si la production de batteries dépasse les projections, les hybrides pourraient céder encore plus de terrain. Parallèlement, les cadres politiques continuent de favoriser les solutions zéro émission à l'échappement, créant une pression systémique qui s'aligne sur les tendances des acheteurs.

Par Classe de Véhicule : Les Flottes Commerciales Stimulent l'Adoption des Classes Lourdes

Le segment de 6 001 à 14 000 lbs détenait 61,74 % de la part du marché des camionnettes électriques aux États-Unis en 2025, soulignant la forte demande des flottes du commerce, des services publics et de la livraison. La capacité de charge utile et les fonctionnalités d'alimentation exportable répondent aux exigences des chantiers, faisant de cette classe le choix par défaut pour les acheteurs institutionnels. Les cycles d'utilisation des flottes correspondent également aux profils d'utilisation élevée des batteries, maximisant le retour sur investissement du groupe motopropulseur électrifié.

À l'inverse, les classes plus légères affichent une courbe de croissance plus rapide, avec une perspective de CAGR de 26,04 % à mesure que les acheteurs lifestyle adoptent les camionnettes électriques pour les trajets domicile-travail et les loisirs. Les constructeurs automobiles adaptent ces modèles avec des finitions orientées sport et des parcours d'achat axés sur le numérique. À mesure que la densité des batteries s'améliore, les camionnettes plus légères hériteront de l'autonomie précédemment réservée aux modèles plus lourds, élargissant encore la portée du public. Au fil du temps, la comparaison avec les SUV de taille moyenne est susceptible d'intensifier la concurrence dans le segment.

Par Capacité de Batterie : Les Batteries à Autonomie Prolongée Gagnent des Parts

Les systèmes de batteries d'une capacité de 100 à 150 kWh ont capturé 47,57 % de la part de marché en 2025, consolidant cette plage de capacité comme référence du segment. La taille équilibre le coût, le poids à vide et l'autonomie utilisable, satisfaisant la majorité des besoins de conduite quotidienne et de chantier. Les constructeurs automobiles optimisent la gestion thermique et la chimie des cellules à ce point optimal, ce qui se traduit par des performances réelles constantes. Les produits de financement sont également calibrés autour de cette taille de batterie, offrant aux acheteurs des attentes claires en matière de mensualités. Collectivement, ces éléments renforcent la primauté de cette plage dans les schémas de commande des particuliers et des flottes.

Les batteries dépassant 150 kWh devraient croître à un CAGR de 32,92 % jusqu'en 2031, dépassant toutes les autres tranches de capacité. Les clients qui remorquent des charges lourdes ou opèrent dans des régions éloignées apprécient l'endurance supplémentaire que procurent les batteries plus grandes. Les fabricants positionnent les batteries plus grandes comme des mises à niveau premium associées à une recharge plus rapide et à des fonctionnalités d'alimentation bidirectionnelle, créant des flux de revenus différenciés. À mesure que les prix des cellules baissent, l'écart de coût se réduit, facilitant la décision de mise à niveau pour les acheteurs cherchant une autonomie à l'épreuve du futur. Cette dynamique suggère que les configurations à autonomie prolongée passeront du statut de niche à celui d'option standard.

Par Utilisateur Final : L'Électrification des Flottes Dépasse le Marché des Particuliers

Les acheteurs particuliers détenaient 54,65 % de la part de marché en 2025, soulignant l'enthousiasme individuel fort pour les camionnettes électriques. Les premiers adoptants louent le couple instantané, les habitacles silencieux et la nouveauté de la personnalisation définie par logiciel. Le contenu des influenceurs et les événements communautaires amplifient ces attributs, créant un attrait lifestyle intangible que les camionnettes à essence égalent rarement. Les programmes d'essai chez les concessionnaires ciblent ce public avec des présentations d'aventure le week-end, renforçant davantage l'intérêt. Il en résulte une base solide de demande des ménages qui ancre la planification de la production.

Les flottes commerciales et de location devraient afficher un CAGR de 29,43 % jusqu'en 2031, le plus élevé parmi les segments d'utilisateurs finaux. Les objectifs de durabilité des entreprises, associés aux économies sur le coût total de possession, rendent les camionnettes électriques attractives pour les cycles d'utilisation intensive. La recharge centralisée en dépôt simplifie la gestion de l'énergie, tandis que les suites de télématique optimisent le routage et la planification de la maintenance. Les services publics rémunèrent de plus en plus la participation véhicule-réseau, ajoutant un flux de revenus qui améliore le retour sur investissement des flottes. Ces facteurs se combinent pour propulser l'électrification des flottes à un rythme qui fera progressivement basculer la composition globale vers les acheteurs institutionnels.

Par Canal de Vente : Les Modèles de Vente Directe aux Consommateurs Défient les Franchises

Les concessionnaires franchisés contrôlaient 63,76 % des ventes en 2025, bénéficiant de réseaux de services bien établis et de partenaires financiers établis. Les showrooms présentent des démonstrations de recharge et des tests de remorquage pratiques, des expériences que les portails purement en ligne peinent à reproduire. La participation des concessionnaires aux démarches administratives des incitations étatiques supprime également les frictions dans le processus d'achat. Les techniciens certifiés rassurent les clients sur la longévité des batteries et la sécurité haute tension, renforçant la confiance. Pris ensemble, ces fonctions maintiennent fermement le canal des franchises en tête pour l'instant.

Les plateformes de vente directe aux consommateurs et en ligne, cependant, sont prêtes à se développer à un CAGR de 31,13 % jusqu'en 2031, le plus rapide parmi les canaux de vente. La tarification transparente, les signatures à distance et la livraison à domicile résonnent auprs des consommateurs axés sur le numérique. Les constructeurs automobiles exploitent les informations issues de ces canaux pour affiner les cycles de produits et diffuser des mises à jour à distance qui approfondissent l'engagement de la marque. Les modèles de propriété par abonnement, incluant la maintenance et l'assurance groupées, prospèrent dans cet environnement. À mesure que les paysages réglementaires évoluent pour accueillir la vente en agence, la part du modèle direct est appelée à augmenter régulièrement tout au long de la décennie.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Camionnettes Électriques aux États-Unis

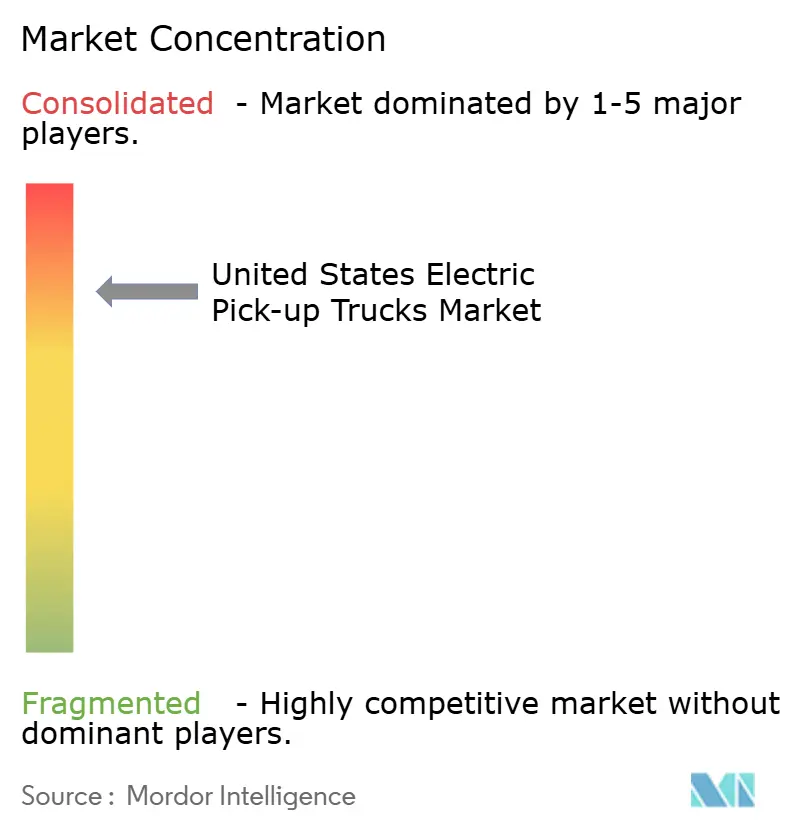

Le marché affiche un niveau élevé de concentration, indiquant que les cinq principales marques occupent une position dominante. La décision de Ford de faire évoluer sa prochaine génération de F-150 Lightning vers une architecture à autonomie prolongée souligne une volonté de s'écarter de l'orthodoxie purement électrique à batterie au profit de la crédibilité en matière de remorquage. General Motors centralise l'assemblage des camionnettes électriques dans son usine phare de Détroit pour tirer parti des effets d'apprentissage et accélérer les mises à jour logicielles sur les modèles associés[3]Francesco Armenio, General Motors repense sa stratégie en matière de véhicules électriques, et les implications sont sérieuses,

ClubAlfa Global, www.clubalfa.it.

L'image de marque de Rivian dans le design orienté aventure génère un taux de conversion élevé des précommandes, mais l'entreprise doit améliorer son efficacité de fabrication pour défier les leaders en volume. Les pionniers de la vente directe aux consommateurs s'appuient sur des piles logicielles verticalement intégrées pour se différencier et positionner les services numériques après-vente comme source de revenus récurrents. Les constructeurs historiques, en réponse, intègrent des architectures de véhicules connectés permettant le déverrouillage de fonctionnalités, la télématique de flotte et l'intégration des services énergétiques.

L'investissement stratégique dans l'approvisionnement national en batteries est un thème unificateur. Les coentreprises tout au long de la chaîne de valeur associent les constructeurs automobiles à des spécialistes des cellules pour sécuriser des accords d'achat ferme à long terme et accélérer l'innovation en matière de chimie. À mesure que les courbes de coûts s'aplatissent, le théâtre de la concurrence est susceptible de migrer vers l'accès aux réseaux de recharge, les services énergétiques bidirectionnels et la personnalisation à distance, des domaines où l'expérience du premier entrant peut générer des effets de réseau durables.

Marché Dominé par les Géants Automobiles Traditionnels

Le marché américain des camionnettes électriques présente une structure relativement concentrée, dominée par des constructeurs automobiles établis qui ont réussi à tirer parti de leurs capacités de production existantes et de leur notoriété de marque pour capter une part de marché significative. Ces acteurs en place bénéficient de vastes réseaux de concessionnaires, d'une infrastructure de service établie et de relations solides avec les fournisseurs. Bien que les constructeurs automobiles traditionnels dominent le marché, plusieurs fabricants spécialisés de véhicules électriques ont émergé comme des challengers significatifs, apportant des designs et des technologies innovants au segment. Le marché a été le témoin de collaborations stratégiques entre acteurs établis et entreprises technologiques, notamment dans les domaines du développement de batteries et des capacités de conduite autonome.

Le paysage concurrentiel évolue à travers des acquisitions et des partenariats stratégiques, les entreprises cherchant à renforcer leurs capacités technologiques et leur présence sur le marché. Les constructeurs automobiles traditionnels acquièrent ou investissent dans des startups de véhicules électriques pour accélérer leurs initiatives d'électrification, tandis que les nouveaux entrants forment des alliances avec des acteurs établis pour acquérir une expertise en fabrication et un accès au marché. Le secteur connaît des efforts croissants d'intégration verticale, les entreprises investissant dans des installations de production de batteries et des infrastructures de recharge pour sécuriser leurs chaînes d'approvisionnement et améliorer l'expérience client. Cette tendance à la consolidation devrait se poursuivre, les entreprises recherchant des économies d'échelle et des avantages technologiques.

L'Innovation et les Infrastructures Façonnent le Succès Futur

Le succès sur le marché des camionnettes électriques dépend de plus en plus de la capacité des entreprises à équilibrer innovation et évolutivité tout en maintenant des prix compétitifs. Les acteurs en place doivent se concentrer sur l'accélération de leurs programmes de développement de véhicules électriques tout en tirant parti de leur expertise en fabrication existante et de leurs réseaux de distribution. Pour les nouveaux entrants, la différenciation par des fonctionnalités uniques et des segments de marché ciblés offre une voie de croissance. Les entreprises doivent également investir dans le développement et la maintenance des infrastructures de recharge pour répondre aux préoccupations liées à l'anxiété d'autonomie et renforcer la confiance des clients. La capacité à sécuriser des chaînes d'approvisionnement stables pour les composants critiques, notamment les batteries, sera cruciale pour maintenir des avantages concurrentiels.

L'avenir du marché sera façonné par la capacité des entreprises à s'adapter aux exigences réglementaires en évolution et aux préférences changeantes des consommateurs. Les facteurs de succès incluent le développement de réseaux de service après-vente robustes, la mise en œuvre de programmes efficaces de recyclage des batteries et le maintien de relations solides avec les opérateurs de flottes et les clients commerciaux. Les entreprises doivent également tenir compte des perturbations potentielles du marché liées aux technologies émergentes et aux nouveaux entrants, tout en maintenant une flexibilité dans leurs systèmes de production. La capacité à offrir des solutions de mobilité complètes, notamment des options de financement et des services de gestion de flottes, deviendra de plus en plus importante pour maintenir la position sur le marché. La conformité réglementaire, notamment en ce qui concerne les normes d'émissions et les exigences de sécurité, continuera d'influencer le développement des produits et les stratégies de marché.

Leaders du Secteur des Camionnettes Électriques aux États-Unis

Ford Motor Company

General Motors Company

Rivian Automotive Inc.

Stellantis N.V.

Tesla, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Analyse Géographique

La Californie a conservé 18,22 % de la part du marché des camionnettes électriques aux États-Unis en 2025, ancrée par des mandats stricts zéro émission, une recharge publique dense et une culture solide des premiers adoptants. Les remises étatiques réduisent davantage les prix d'achat effectifs, et les programmes des services publics subventionnent les installations de chargeurs résidentiels. Ces facteurs se combinent pour assurer la position de la Californie comme principal banc d'essai pour les nouveaux lancements de modèles et les fonctionnalités logicielles à distance.

L'attention se tourne désormais vers le Texas, dont la croissance devrait atteindre un CAGR de 29,91 % jusqu'en 2031. Des tarifs d'électricité compétitifs, une grande base de flottes dans le secteur de l'énergie et un corridor de recharge rapide en expansion le long de l'Interstate 35 soutiennent la montée en puissance de l'État. Les gouvernements locaux s'associent à des opérateurs privés pour créer des dépôts de recharge à l'échelle du mégawatt afin de répondre aux besoins de remorquage longue distance, répondant à un point de douleur persistant pour les acheteurs de camionnettes.

Au-delà des deux États phares, les schémas d'adoption se fragmentent selon les lignes d'infrastructure et de politique. Les marchés du Pacifique Nord-Ouest bénéficient d'une forte pénétration des énergies renouvelables, renforçant davantage l'avantage en termes d'émissions des camionnettes électriques. Les États de l'Ouest montagneux présentent des poches de croissance rapide où les incitations des services publics s'alignent sur le renouvellement des flottes légères lié au tourisme. À l'inverse, certaines parties du Midwest rural restent contraintes par une couverture de recharge limitée, prolongeant la dépendance aux hybrides rechargeables et aux modèles à autonomie prolongée.

Développements Récents du Secteur

- Février 2026 : Ford a confirmé ses plans pour une camionnette électrique compacte autour du prix de 30 000 USD, ciblant un lancement en 2027 sur sa plateforme EV universelle.

- Avril 2025 : Kia a divulgué le développement d'une camionnette électrique pour l'Amérique du Nord dans le cadre de son déploiement multi-modèles de véhicules électriques prévu jusqu'en 2030.

- Avril 2025 : La start-up Slate Auto est sortie de la discrétion, dévoilant une camionnette électrique compacte à moins de 25 000 USD destinée aux acheteurs d'entrée de gamme.

Portée du Rapport sur le Marché des Camionnettes Électriques aux États-Unis

Le marché des camionnettes électriques aux États-Unis est analysé selon le type de carburant, la classe de véhicule, la capacité de batterie, l'utilisateur final et l'État. Par catégorie de carburant, le marché est segmenté en électrique à batterie, hybride électrique et hybride rechargeable. Par classe de véhicule, le marché est segmenté en classe 1 & 2a et classe 2b & 3. Par capacité de batterie (kWh), le marché est segmenté en moins de 100 kWh, 100 à 150 kWh et plus de 150 kWh. Par utilisateur final, le marché est segmenté en consommateurs particuliers, flottes commerciales & de location, et gouvernement & services publics. Par canal de vente, le marché est segmenté en concessionnaires franchisés et vente directe aux consommateurs. Par État, le marché est segmenté en Alabama, Alaska, Arizona, Arkansas, Californie, Colorado, Connecticut, Delaware, Floride, Géorgie, Hawaï, Idaho, Illinois, Indiana, Iowa, Kansas, Kentucky, Louisiane, Maine, Maryland, Massachusetts, Michigan, Minnesota, Mississippi, Missouri, Montana, Nebraska, Nevada, New Hampshire, New Jersey, Nouveau-Mexique, New York, Caroline du Nord, Dakota du Nord, Ohio, Oklahoma, Oregon, Pennsylvanie, Rhode Island, Caroline du Sud, Dakota du Sud, Tennessee, Texas, Utah, Vermont, Virginie, Washington, Virginie-Occidentale, Wisconsin et Wyoming. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| BEV |

| HEV |

| PHEV |

| Catégorie de Carburant | BEV |

| HEV | |

| PHEV |

Définition du marché

- Type de Véhicule - La catégorie inclut les Véhicules Commerciaux Légers.

- Type de Carrosserie de Véhicule - Cette catégorie inclut les Camionnettes Légères Commerciales.

- Catégorie de Carburant - La catégorie couvre exclusivement les systèmes de propulsion électrique, incluant divers types tels que HEV (Véhicules Électriques Hybrides), PHEV (Véhicules Électriques Hybrides Rechargeables), BEV (Véhicules Électriques à Batterie) et FCEV (Véhicules Électriques à Pile à Combustible).

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Inclut les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de moteur à combustion interne (ICE) et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement les véhicules tout électriques ainsi que les hybrides rechargeables. |

| VE Hybride Rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne (ICE), soit par un moteur électrique. Contrairement aux VE hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| VE Hybride | Un véhicule alimenté par un moteur à combustion interne (ICE) en combinaison avec un ou plusieurs moteurs électriques utilisant l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par l'énergie du moteur à combustion interne et le freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie inclut les véhicules commerciaux légers (VCL) et les véhicules de moyenne et lourde charge (M&HCV). |

| Véhicules de Tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Commerciaux Légers | Les véhicules commerciaux pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts dans cette catégorie. |

| M&HDT | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (Classe 3), 14 001 à 16 000 lb (Classe 4), 16 001 à 19 500 lb (Classe 5), 19 501 à 26 000 lb (Classe 6), 26 001 à 33 000 lb (Classe 7) et au-dessus de 33 001 lb (Classe 8) sont couverts dans cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela inclut les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Inclut les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Inclut les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Inclut les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont tous deux considérés dans le périmètre de l'étude. |

| GNC | Inclut les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne (ICE) comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un HEV convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide d'appareils de recharge externe. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un moteur à combustion interne (ICE). La batterie peut être chargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en se branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte dotées d'une porte de type hayon à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont dotées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules multifonctions (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et une facilité d'accès, et sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (ASP) respectif. Lors de l'estimation de l'ASP, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, le coût de fabrication, les avancées technologiques et les préférences variables des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Validation et Finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.